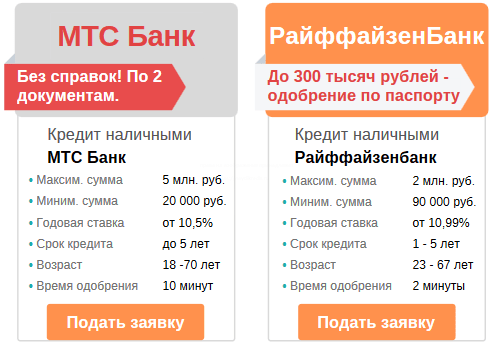

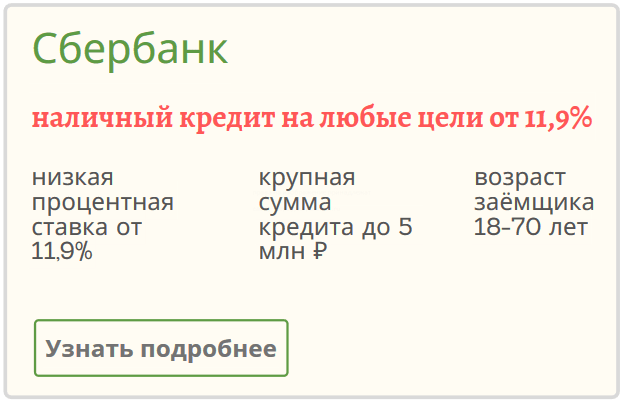

Кредиты в Красноярске от 0.1% на 29.05.2021 | Оформите заявку на кредит в одном из 38 банков Красноярска

В Красноярске в 2021 году можно оформить потребительский кредит по ставке от 0.1 годовых. Мы поможем оформить и взять кредит наличными в одном из 38 банков Красноярска с оптимальными для вас параметрами — суммой, переплатой, количеством и размером ежемесячных платежей. На 29.05.2021 в банках региона действуют 192 предложений на кредиты для разных категорий клиентов, которые вы можете сравнить на сайте Banki.ru.

Как получить выгодный потребительский кредит

Для того чтобы оформить кредит в Красноярске, вам не нужно самостоятельно искать документы на сайтах банков. Наши эксперты составили актуальное описание условий по кредитам, поэтому всю необходимую информацию вы найдете в одном месте.

Если вы хотите получить кредит под минимальную ставку, закажите у работодателя справку о доходах и копию трудовой книжки, а также будьте готовы предоставить в залог имущество или поручительство третьих лиц.

Портал Banki.ru предлагает три варианта быстрого поиска выгодного предложения на кредит в банке:

- ознакомиться с полным списком кредитов наличными в городе Красноярск и выбрать самый подходящий вариант;

- задать параметры кредита в строке поиска, если вы точно определились с суммой и сроком кредита, — мы уберем из списка предложения, которые не подходят под ваши требования;

- использовать сервис индивидуального подбора кредитов — мы найдем предложения с наибольшей вероятностью одобрения заявки с учетом ваших пожеланий, кредитной истории, уровня доходов и т. д.

Первые два способа предусматривают самостоятельную подачу онлайн-заявок на кредит в выбранные вами банки Красноярска. При использовании сервис подбора вы заполняете одну анкету, которая отправляется одновременно в несколько кредитных организаций для увеличения шансов получить кредит.

Кредит наличными — взять деньги в кредит в Россельхозбанке с условиями на 2020 год, оформить онлайн заявку на кредит

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ландшафтный дизайн дачного участка

Покупка квартиры в жилищно-строительном кооперативе приобретает все большую популярность у населения и позволяет приобрести жилье на первичном рынке с достаточно выгодными условиями. Заключение договора ЖСК при этом имеет…

Заключение договора ЖСК при этом имеет…

Предположим, этап мучительного выбора уже пройден: потенциальный покупатель, прошерстив интернет, выбрал строительную компанию с хорошей репутацией, убедился в наличии у застройщика договора купли-продажи или аренды на…

— Читать далее —В современном мире идея работать на себя находит все больше отклика в умах людей.Благодаря интернету, доступности книг и семинаров по бизнесу, примеру других, будущие предприниматели осознают, что все возможно.Успех…

— Читать далее — .. — Читать далее —

.. — Читать далее —Один из приоритетов деятельности самостоятельного человека — получение дохода, выраженного в денежном эквиваленте. Такой доход (если из него , другие налоги и расходы) может быть активным или пассивным. В первом случае…

— Читать далее —Вклады Сбербанка для физических лиц в 2019 году стали привлекательнее из-за обновления ставок. Насколько выгодные проценты и условия предлагает сегодня населению крупнейший банк России, читайте на этой странице. Сбербанк…

— Читать далее —Покупка автомобиля предполагает серьезные затраты и необходимость иметь личные сбережения. С помощью автокредита с низкой процентной ставкой многие российские граждане решили вопрос с приобретением транспортного средства,. ..

..

Потребительский кредит под низкий процент может получить клиент, отвечающий требованиям банка и подтвердивший свою платежеспособность. Чтобы выбрать подходящий потребительский кредит под низкий процент, стоит…

— Читать далее —Сытник Максим Михайлович Магистрант, магистерская программа «Банки и банковская деятельность», Тюменский государственный университет РЫНОК БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ: АНАЛИТИЧЕСКИЙ АСПЕКТ Аннотация В статье…

— Читать далее —Ребята, всем привет! На связи Роман Миллионов! Две недели ничего не выкладывал, так как занимался изучением и тестированием нескольких крутых на мой взгляд проектов для заработка, даже что-то успел заработать. Особенно…

Особенно…

СОВРЕМЕННАЯ КРЕДИТНАЯ СИСТЕМАЮРИДИЧЕСКИЕ ЛИЦАКРЕДИТЫЦЕНТРАЛЬНЫЙ БАНКФИЗИЧЕСКИЕ ЛИЦА В статье рассмотрены особенности кредитования в современной России, механизмы кредитования юридических и физических лиц, а также…

— Читать далее —В соответствии со статьей 8 Федерального закона от 01.12.2014 N 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» размер индексации детских пособий с 1 января 2015 года установлен 1,055…

— Читать далее —В системообразующих банках сосредоточено более 60% всех российских ресурсов, именно поэтому они так важны для экономики страны. Просто представьте: большая часть всех денег и активов страны сосредоточена всего в 10. ..

..

На нашем сайте представлены компании, которые работают в соответствии с российским законодательством и занесены в реестр микрофинансовых организаций ЦБ РФ. Это проверенные предприятия, и в этой статье вы узнаете больше о…

— Читать далее —Мощные внедорожники выделяются из общего фона, как в крупных городах, так и в самых отдалённых уголках, куда не добралась еще автомобильная цивилизация. Зачастую они представляют собой шикарные кроссоверы, внешний вид…

— Читать далее —личных кредитов — ставки по личным кредитам от 5,74% годовых — Wells Fargo

Эта годовая процентная ставка (APR) предназначена для личного кредита в размере 10 000 долларов США сроком на 3 года и включает скидку в размере 0,25%. Фактическая годовая процентная ставка может быть выше указанной ставки. Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.

Фактическая годовая процентная ставка может быть выше указанной ставки. Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.

Почему Wells Fargo?

Индивидуальные займы

От 3000 до 100000 долларов и гибкие условия от 12 до 84 месяцев.

Конкурентоспособные ставки

Фиксированные процентные ставки и скидки для квалифицированных клиентов.

Пропустить сборы

Нет комиссии за оформление, комиссии за закрытие и штрафа за предоплату.

Быстрый доступ к средствам

Часто в тот же или на следующий рабочий день, если одобрено.

Погасить личный заем в срок 12-84 мес. Ставки варьируются от 5,74% до 24,24% годовых , что включает скидку 0,25%. Нет комиссии за оформление или штрафа за предоплату. Типичный пример условий погашения необеспеченного личного кредита: для 12 000 долларов, взятых в долг на 36 месяцев под 11,99% годовых, ежемесячный платеж составляет 399 долларов. Этот пример является приблизительным и предполагает, что все платежи производятся вовремя.

Сравните кредиторов ссуды для физических лиц — Ставки по кредиту от 5,74% годовых — Wells Fargo

Низкие оценки

Учитывая, что ставки по личным займам составляют всего 5,74% годовых, возможно, сейчас самое подходящее время, чтобы позаботиться о своих финансах. Проверьте свои ставки. Годовая процентная ставка указана для личного кредита в размере 10 000 долларов США сроком на 3 года и включает скидку в размере 0,25%. Ваша фактическая годовая процентная ставка (APR) может быть выше указанной ставки.Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.

Ваша фактическая годовая процентная ставка (APR) может быть выше указанной ставки.Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.

| | Wells Fargo | Обнаружить | Lending Club | Маркус от Goldman Sachs |

|---|---|---|---|---|

| Годовая процентная ставка (APR) от | 5. | 6,99% | 8,05% | 6,74% (годовая процентная ставка включает 0,25% скидку при автоматической оплате) |

| Комиссия за оформление | $ 0 | $ 0 | 3.00% — 6.00% от суммы кредита | $ 0 |

| Суммы кредита | 3000–100 000 долл. США | 2500–35 000 долл. США США | 1 000–40 000 долл. США | 3500–40 000 долларов |

| Условия кредита | 12, 24, 36, 48, 60, 72 или 84 месяца | 36, 48, 60, 72 или 84 месяца | 36 или 60 месяцев | 36-72 мес. |

| Подпишите кредитные документы онлайн | Да | Да | Да | Да |

| Часто финансирование на следующий рабочий день | Да | Да | Нет | № |

74% ,

74% , Сравнение проведено 22 марта 2021 г. на основе данных, собранных из ответов агента по обслуживанию клиентов и / или следующих веб-сайтов: обнаружить.com, lendingclub.com и marcus.com.

на основе данных, собранных из ответов агента по обслуживанию клиентов и / или следующих веб-сайтов: обнаружить.com, lendingclub.com и marcus.com.

Скидка по процентной ставке

Вы можете иметь право на скидку по процентной ставке с соответствующим текущим счетом клиента Wells Fargo с сохранением автоматических платежей.

Какая хорошая процентная ставка для личного кредита?

Поиск хорошей процентной ставки по ссуде на консолидацию долга

При поиске хорошей процентной ставки по ссуде на консолидацию долга возникает дополнительный вопрос: «Это более низкая ставка, чем ставка по моим кредитным картам?» Как правило, процентные ставки по личным займам ниже, чем процентные ставки по кредитным картам, но всегда полезно перепроверить любые конкретные ссуды, которые вы рассматриваете.

Что влияет на процентную ставку по вашей личной ссуде?

Ваша личная ситуация при подаче заявки на ссуду, детали ссуды, на которую вы подаете заявку, и выбранный вами кредитор — все это повлияет на предлагаемые вами процентные ставки. Некоторые из ключевых факторов, которые могут повлиять на вашу кредитную ставку, включают:

Некоторые из ключевых факторов, которые могут повлиять на вашу кредитную ставку, включают:

- Ваш кредитный рейтинг . Как упоминалось выше, люди с более высоким кредитным рейтингом должны иметь право на получение ссуд по более выгодным ставкам. Если у вас есть кредитный рейтинг 750, процентная ставка 36% будет считаться более высокой процентной ставкой, но если ваш рейтинг равен 580, это, вероятно, будет очень хорошей процентной ставкой на основе вашей кредитной истории.

- Ваш доход и работа. Вам потребуется подтверждение наличия стабильной работы и достаточно высокого дохода, чтобы убедить кредитора в том, что вы можете вернуть деньги, взятые в долг. Если у вас нет этих двух вещей, вам будут предложены ссуды только по очень высоким ставкам — если вообще будут.

- Является ли ссуда ссудой с фиксированной или переменной процентной ставкой. Фиксированные ставки не меняются со временем. С ссудой с фиксированной ставкой у вас всегда будет одинаковый ежемесячный платеж и одинаковая процентная ставка.С другой стороны, переменные ставки могут со временем повышаться и понижаться. Процентная ставка по личному кредиту по ссудам с переменной ставкой обычно начинается ниже, чем по ссуде с фиксированной ставкой, поэтому ссуда с переменной ставкой может выглядеть более выгодной сделкой, но ее процентная ставка может со временем расти. Если вы рассматриваете два разных займа с одинаковыми ставками, но один фиксированный, а другой — переменный, ссуда с фиксированной ставкой почти всегда является более выгодной сделкой, потому что вы будете уверены, что он больше не пойдет.

- Будь то заем под залог или без залога. Если вы берете обеспеченный личный заем, вы используете в качестве залога какой-либо актив, например, ваш дом или автомобиль. Большинство личных кредитов являются необеспеченными, а это означает, что вам не нужно вносить залог.

- Срок погашения. Если вы занимаете деньги на более длительный период времени, кредитор подвергается большему риску, поэтому процентные ставки, естественно, выше. Кредит с коротким сроком погашения должен иметь более низкую ставку, чем кредит с длительным сроком погашения.

- Сумма займа. Более крупные ссуды иногда представляют больший риск для кредиторов, поэтому ставки могут быть выше.

Как видите, одна из причин того, что процентная ставка по личной ссуде так сильно варьируется. Каждый заемщик индивидуален, и ваш любимый кредитор может предложить более или менее выгодные условия кредита, чем конкуренты. Вот почему всегда полезно сравнивать нескольких кредиторов, предоставляющих личные ссуды.

Как сравнить процентные ставки

Сравнение предлагаемой вам индивидуальной процентной ставки по ссуде со средней ставкой по ссуде — это первый шаг к пониманию вашего положения.

Но поскольку ставки могут сильно различаться в зависимости от вашего кредитного профиля, лучший вариант — это сравнить ставки как минимум трех кредиторов. В идеале, чтобы получить полную картину, посмотрите на сочетание разных кредиторов. Проконсультируйтесь с местным кредитным союзом или банком, а также с одним или двумя (или тремя) онлайн-кредиторами. Проведя это сравнение, вы можете увидеть, все ли ставки одинаковы или выделяются особенно высокими или особенно низкими. Просто не забудьте проверить все расходы и комиссии, связанные с каждой ссудой, такие как комиссия за выдачу кредита или штраф за досрочное погашение.

Сравнивая ставки по кредитам, чтобы увидеть, предлагает ли личный заем хорошую ставку или нет, сравните годовые процентные ставки, чтобы получить полную картину. Годовая процентная ставка указывает вам полную стоимость кредита, включая процентную ставку и комиссии. Кроме того, будьте осторожны при сравнении ссуд с одинаковым сроком (сравните 5-летние ссуды с другими 5-летними ссудами) и типом процентной ставки (сравните ссуды с фиксированной ставкой с другими ссудами с фиксированной ставкой).

Что делать, если вам не предлагают хорошую процентную ставку по личному кредиту

Если вам предлагают личные ссуды только по очень высоким ставкам — выше средних по стране — вам нужно подумать, почему.

Вашим приоритетом должно быть выяснение, есть ли в вашем профиле заемщика что-то, что является красным флагом для кредиторов, например, низкий кредитный рейтинг или недостаточный доход. Если это проблема, вам нужно либо улучшить свой кредит, либо заработать больше — либо попросите сотрудника поручиться за вас. Например, если у вас плохая кредитная история, вы можете получить гораздо более высокую ставку, если у соавтора высокий кредитный рейтинг.

Вы также можете получить более низкую ставку, предоставив залог, например банковский счет или транспортное средство.Ссуда с залогом называется обеспеченной ссудой (ссуда без залога называется необеспеченной ссудой). Обеспеченные кредиты часто имеют более низкие процентные ставки, но будьте осторожны: кредитор может взять ваш залог, если вы пропустите ежемесячный платеж.

Если вы являетесь высококвалифицированным заемщиком и вам не предлагают ссуду по хорошей ставке, вам, возможно, просто придется присмотреться, чтобы узнать, может ли другой кредитор, предоставляющий частную ссуду, предложить конкурентоспособную ставку. Вы также можете подумать о том, чтобы взять ссуду на более короткий период времени или занять немного меньше денег, чтобы вы представляли меньший риск.

Итог

Какая процентная ставка по личному кредиту хорошая? Это самая низкая ставка, которую вы можете получить с учетом вашего кредитного рейтинга и финансового положения. Чем ниже ставка, которую вы платите за получение кредита, тем больше вы можете сэкономить на ссуде. Если вы достаточно квалифицированный заемщик, всегда сравнивайте ставки от разных кредиторов и ищите ставки на уровне или ниже среднего. Таким образом, вы не будете платить больше, чем необходимо для личной ссуды.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

Персональные ссуды — HSBC Bank USA

1 Персональные кредитные продукты предлагаются в США.S. от HSBC Bank USA, N.A. и подлежат одобрению кредита. 5,99% — это самая низкая доступная годовая процентная ставка, предполагающая отличный кредит и срок кредита на 36 месяцев или меньше. Годовая процентная ставка по вашему личному кредиту может быть выше и будет зависеть, помимо других факторов, от вашей кредитной истории. Для получения ссуды на сумму более 30 000 долларов США требуются банковские отношения HSBC Advance и Premier в США. Заемщики должны продолжать соответствовать критериям, используемым при выборе Заемщика для этого предложения, и должны соответствовать заранее определенным критериям андеррайтинга. Возможны изменения в программах.Право на участие зависит от географических, родственных и других ограничений и условий. Могут применяться ограничения срока погашения.

2 Займы недоступны для жителей Висконсина или каких-либо территорий США.

3 Потребители должны быть не моложе 18 лет, чтобы подавать заявку. Жители Небраски и Алабамы должны быть не моложе 19 лет.

4 Экономия на процентах и ежемесячных выплатах является приблизительной только в иллюстративных целях.Ежемесячный платеж по кредитной карте и выплачиваемые проценты основаны на равных выплатах в течение 3 лет. Например, личный заем HSBC на сумму 20 000 долларов США на 3 года и годовой доходностью 6,99% требует ежемесячного платежа в размере 620 долларов США при условии своевременных платежей. Годовая процентная ставка вашего личного кредита HSBC может быть выше в зависимости от вашей кредитной истории. Могут применяться ограничения срока погашения.

5 Если вы используете этот заем для погашения существующей задолженности, перед подачей заявления мы рекомендуем вам тщательно подумать, является ли консолидация существующей задолженности правильным выбором для вас.

6 Чтобы иметь право на отношения HSBC Premier, вам необходимо открыть текущий счет HSBC Premier и поддерживать баланс в размере 75000 долларов США на комбинированных личных депозитных счетах в долларах США и инвестиционных остатках ИЛИ регулярных прямых депозитах на общую сумму не менее 5000 долларов США от третьего лица в пользу текущий счет (-ы) HSBC Premier за календарный месяц ИЛИ ипотечный кредит HSBC в США с первоначальной суммой кредита не менее 500 000 долларов США. Владельцы бизнеса могут использовать свой квалификационный HSBC U.Коммерческие балансы в долларах США, чтобы претендовать на личные отношения Премьер. Ежемесячная плата за обслуживание в размере 50 долларов США взимается, если одно из этих требований не выполняется.

7 Чтобы иметь право на отношения HSBC Advance, вам необходимо открыть текущий счет HSBC Advance и поддерживать баланс в размере 5000 долларов США на комбинированных потребительских и соответствующих коммерческих депозитах и инвестиционных счетах в долларах США ИЛИ ежемесячный регулярный прямой депозит от третьей стороны на предварительный текущий счет HSBC ИЛИ HSBC U.С. Ипотечный жилищный кредит. Продукты Home Equity не включены. Ежемесячная плата за обслуживание в размере 25 долларов США взимается, если одно из этих требований не выполняется.

8 Если вы являетесь военнослужащим, находящимся на действительной службе и желающим рефинансировать свой ипотечный кредит, проконсультируйтесь со своим юрисконсультом относительно того, имеет ли ваш существующий ипотечный кредит право на получение льгот в соответствии с Законом о гражданской помощи военнослужащим и как рефинансирование может повлиять на эти льготы.

‡ Инвестиции и некоторые страховые продукты, включая аннуитеты, предлагаются HSBC Securities (USA) Inc.(HSI), член NYSE / FINRA / SIPC. Страховые продукты HSI и HSBC Insurance Agency (USA) Inc. (HIA) предлагают. В Калифорнии HSBC ведет свою деятельность как HSBC по страхованию ценных бумаг, лицензия № № OE67746. Номер лицензии HIA в Калифорнии: OD36843. Инвестиционные и страховые продукты: не застрахованы FDIC | Не застрахован федеральным правительством или каким-либо федеральным правительственным агентством | Не является Депозитом или другим обязательством, или гарантированным Банком или любым Аффилированным лицом Банка | Подвержены инвестиционному риску, включая потерю инвестированной основной суммы.

HSBC и его аффилированные лица не предоставляют налоговых или юридических консультаций. Все решения относительно налоговых последствий ваших инвестиций должны приниматься после консультации с вашим независимым налоговым консультантом.

Продукты ипотеки и собственного капитала предлагаются в США HSBC Bank USA, N.A. и доступны только для собственности, расположенной в США, при условии утверждения кредита. Заемщики должны соответствовать требованиям программы. Возможны изменения в программах. Могут применяться географические и другие ограничения.Скидки могут быть отменены или изменены в любое время и не суммируются с другими предложениями или скидками.

Депозитные продукты предлагаются в США HSBC Bank USA, N.A. Member FDIC.

Какая хорошая процентная ставка для личного кредита?

Как правило, хорошей процентной ставкой по индивидуальному кредиту является процентная ставка ниже, чем в среднем по стране, которая составляет 9,41%, согласно последним доступным данным Experian. Ваш кредитный рейтинг, отношение долга к доходу и другие факторы определяют, какую процентную ставку вы можете рассчитывать на получение.

Но также важно выходить за рамки интереса при оценке вариантов личного кредита. Узнайте о сроке кредита или о том, как долго вы будете его возвращать, а также о комиссиях, которые могут вам потребоваться, например о сборах за выдачу кредита и просроченных платежах.

Прочтите, что вам нужно знать о процентных ставках по личным займам.

Какова средняя процентная ставка по индивидуальному займу?

Средняя процентная ставка по индивидуальному кредиту составляет 9,41%, согласно данным Experian за 2 квартал 2019 года.В зависимости от кредитора и кредитной истории заемщика, а также его финансовой истории, процентные ставки по личным займам могут варьироваться от 6% до 36%.

Персональный заем — это форма кредита, которая позволяет потребителям финансировать крупные покупки, такие как ремонт дома, или консолидировать долг под высокие проценты по другим продуктам, таким как кредитные карты. В большинстве случаев личные ссуды предлагают более низкие процентные ставки, чем кредитные карты, поэтому их можно использовать для объединения долгов в один более низкий ежемесячный платеж.

Средняя процентная ставка по индивидуальному кредиту значительно ниже, чем средняя процентная ставка по кредитной карте, которая, по данным Федеральной резервной системы, составляла около 17% на ноябрь 2019 года.

Что влияет на процентные ставки по личным займам?

Персональные ссуды считаются необеспеченной задолженностью, что означает отсутствие залога, такого как дом или автомобиль, для обеспечения ссуды. Это может объяснить, почему процентная ставка по вашей личной ссуде может быть выше, чем ставка по ипотеке или автокредиту. Персональные ссуды также обычно используют термин «годовая процентная ставка» или годовая процентная ставка для обозначения дополнительных расходов по ссуде, превышающих основной баланс. Это число включает комиссионные, которые вы заплатите в дополнение к процентам.

Одним из важнейших факторов, влияющих на процентную ставку, которую вы получите, является ваш кредитный рейтинг. С более высоким кредитным рейтингом — максимально приближенным к 850 в большинстве скоринговых моделей — у вас будет больше шансов получить более низкие ставки. Высокие кредитные рейтинги в глазах кредиторов коррелируют с меньшим риском; если у вас есть история своевременных платежей и избежания взятия большего долга, чем вы можете себе позволить, вы с большей вероятностью погасите свой личный заем в соответствии с договоренностью.

Кредиторы также будут следить за соотношением вашего долга к доходу, или DTI, которое рассчитывается путем деления общей суммы платежей по долгу, которые вы производите каждый месяц, на ваш ежемесячный валовой доход.Долги, включенные в расчет DTI, включают студенческие ссуды, счета по кредитным картам, автокредиты, ипотечные ссуды и существующие личные ссуды. Более низкий DTI означает, что в вашем бюджете больше места для нового платежа, и может означать более низкую процентную ставку.

Если вы не можете претендовать на личный заем самостоятельно или хотите более низкую процентную ставку, некоторые кредиторы также разрешают вам подавать заявление с кредитоспособным соавтором. Этот человек должен будет подать заявку вместе с вами, и кредитор оценит их кредитный рейтинг, DTI, годовой доход и способность погасить ссуду.Это потому, что, если вы не можете производить платежи, ваш партнер будет нести ответственность за них. Прежде чем двигаться дальше, убедитесь, что вы оба это понимаете и согласны с условиями погашения кредита.

Как сравнить личные ссуды

Некоторые кредиторы позволят вам оценить вашу процентную ставку без подачи полного заявления. Этот процесс называется предварительным квалификационным отбором. Это приводит к мягкому запросу, который не повлияет на ваш счет. Подача заявки на ссуду вызовет серьезный запрос — подробнее об этом чуть позже.

Вы можете получить оценки процентной ставки от ряда кредиторов, чтобы понять, какую ставку вы, вероятно, получите, и выбрать, какому кредитору вы подадите полную заявку. При рассмотрении предложений сравните следующие данные:

- APR : Поскольку это включает как вашу процентную ставку, так и комиссионные, это отражает общую стоимость вашего кредита. Вероятно, это самая важная информация, которую нужно использовать при сравнении покупок.

- Срок ссуды : Это продолжительность или количество платежей в рассрочку, которые потребуются для выплаты ссуды.Часто более короткие сроки ссуды приводят к удешевлению годовых.

- Доступны скидки : Вы можете снизить ставку, получив ссуду в банке или кредитном союзе, где у вас уже есть другие счета, или если вы настроили автоматические платежи.

- Ежемесячный платеж : Сколько вы будете платить в месяц и вписывается ли это в ваш текущий бюджет? Сможете ли вы и дальше вносить минимальные платежи по другим долгам и покрывать существенные расходы?

- Сборы : Узнайте, сколько ваш кредитор будет взимать в качестве комиссии за выдачу кредита, штрафов за просрочку платежа или штрафов за досрочное погашение кредита.

Как личные ссуды могут повлиять на ваш кредитный рейтинг

Несмотря на то, что важно выбирать самую низкую процентную ставку, отправка заявок нескольким кредиторам приведет к нескольким сложным запросам по вашему кредитному отчету. Это может иметь небольшое негативное влияние на ваш кредитный рейтинг, прежде чем он упадет через два года.

Один из способов избежать множества жестких запросов по вашему кредитному отчету — это за короткий период времени посетить магазин сравнения, чтобы минимизировать влияние.Большинство моделей кредитного скоринга будут считать несколько жестких запросов на один и тот же тип кредитного продукта за одно событие, если они происходят в течение двух недель.

В дополнение к предварительной квалификации некоторые кредиторы могут также предложить вам предварительное одобрение, которое кредитор инициирует, чтобы определить, имеете ли вы право на получение ссуды. Предварительные утверждения приводят только к мягким запросам.

Персональные ссуды могут помочь улучшить ваш кредитный рейтинг, если у вас будет история своевременных платежей; они также могут повысить ваш рейтинг, если добавят к типам кредитов в вашем файле.Но если вы заплатите поздно или вообще пропустите платеж, ваш счет пострадает, что может ограничить вашу возможность доступа к другим формам кредита на выгодных условиях.

Персональные ссуды сверх процентной ставки

Важно знать, к какой процентной ставке по ссуде вы должны стремиться и что вы, вероятно, получите в зависимости от вашего кредитного профиля. Но еще более важно убедиться, что личный заем подходит вам и что вы можете позволить себе ежемесячный платеж в течение всего срока кредита.Управляйте личным заемом ответственно, чтобы в будущем вы были в лучшем положении для получения других финансовых продуктов по низким ставкам.

Процентные ставки низкие, но ссуды получить труднее. Вот почему.

И дело в том, что кредиторы придирчивы к своим клиентам и внимательно относятся к их требованиям. Например, JPMorgan Chase будет предоставлять ипотечные кредиты новым клиентам только с кредитным рейтингом 700 или выше (по сравнению с 640) и первоначальным взносом в размере 20 процентов или выше. USAA временно прекратило выдачу крупных ссуд, которые, в частности, являются слишком крупными ипотечными кредитами, чтобы их могло поддержать федеральное правительство.Bank of America заявил, что также ужесточил андеррайтинг, но отказался сообщить подробности.

Г-жа Смит и ее муж, Филип Эллис, надеялись пройти программу покупки жилья в Wells Fargo впервые, которая потребовала бы от них выложить 3 процента. Они даже прошли обязательный образовательный курс. Но за две недели до закрытия своего дома за 205 000 долларов их кредитный офицер сказал, что им нужно заложить 5 процентов, чтобы сохранить свою ставку.

Неделю спустя, по словам г-жи Смит, они узнали, что их ссуда была меньше той, на которую они были предварительно одобрены, и им нужно было придумать дополнительные 4000 долларов.В итоге их первоначальный взнос и закрытие превысили 14 000 долларов — примерно на 45 процентов больше, чем они ожидали.

Пара, поженившаяся в апреле, использовала деньги, полученные после отмены свадебного приема. Г-жа Смит сказала, что им также повезло с поддержкой своих семей, которые кормили и укрывали их, чтобы они могли сэкономить каждый пенни. Но, скорее всего, решающим фактором была стабильность их работы.

«Я думаю, что наша способность получить ссуду была обусловлена тем, что мы оба были школьными учителями и имели контракт на работу уже на следующий год», — сказала она.

Wells Fargo заявила, что не увеличивала требования к кредитному рейтингу, но повысила минимальные суммы первоначального взноса по некоторым займам, не обеспеченным правительством, поскольку во время пандемии ей пришлось приостановить большинство внутренних оценок домов. Представитель компании сообщил, что даже при нормальных обстоятельствах существует множество ситуаций, в которых заемщиков могут попросить увеличить их первоначальный взнос или получить более высокую ставку.

Некоторые кредиторы также хотят знать больше о других возможных источниках денежных средств заемщиков.

Когда Крис Эберли, технический директор, и его жена фиксировали огромную ипотеку для нового дома в Пало-Альто, Калифорния, их кредитор, калифорнийский ипотечный банк, хотел знать не только, сколько у них было на пенсии. счетов, но как легко было получить эти деньги.

The Fed — Потребительский кредит

Текущая версия PDF Загрузка данных

Дата выпуска * : 7 мая 2021 г.март 2021 г.

Потребительский кредит увеличивался с учетом сезонных колебаний в 5 раз в год.1 процент в течение первого квартала. Оборотный кредит увеличивался на 2,4 процента в год, а невозобновляемый кредит увеличивался на 5,9 процента в год. В марте потребительский кредит увеличился на 7,4 процента в год.

Непогашенный потребительский кредит

1 С учетом сезонных колебаний. Миллиарды долларов, если не указано иное.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 r | 2017 г | 2018 г | 2019 р | 2020 р | 1 квартал r | 2 квартал r | 3 квартал r | 4 квартал r | 1 квартал п. | янв р | фев р | мар. п. | |

| Общее изменение в процентах (годовой темп) 2 | 6.9 | 5,3 | 4,5 | 4,6 | -0,2 | 0,6 | -5,6 | 1,9 | 2,3 | 5,1 | 0,5 | 7,5 | 7,4 |

| Оборотная | 6,9 | 5,9 | 3,7 | 3,6 | -11.2 | -7,1 | -31,0 | -4,1 | -3,7 | 2,4 | -10,6 | 10,0 | 7,9 |

| Оборотная 3 | 7,0 | 5,1 | 4,8 | 5,0 | 3,6 | 3,4 | 3,2 | 3.7 | 4,1 | 5,9 | 3,8 | 6,7 | 7,2 |

| Общий расход (годовой) 2,4 | 236,2 | 194,3 | 172,7 | 185,5 | -9,2 | 26,5 | -234,0 | 76,9 | 94,0 | 906 21 214.219,0 | 313,6 | 310,1 | |

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -77,7 | -334,1 | -40,6 | -36,0 | 23,4 | -103,4 | 97,0 | 76.7 |

| Оборотная 3 | 174,2 | 137,6 | 135,3 | 147,4 | 112,9 | 104,2 | 100,1 | 117,4 | 130,0 | 190,8 | 122,5 | 216,6 | 233,3 |

| Всего непогашенных | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,5 | 4 188,1 | 4 203,8 | 4 145,3 | 4 164,6 | 4 188,1 | 4 241,6 | 4 189,6 | 4 215,8 | 4 241,6 |

| Оборотная | 960,1 | 1 016,8 | 1053.8 | 1 092,0 | 974,6 | 1 077,2 | 993,7 | 983,6 | 974,6 | 980,4 | 966,0 | 974,0 | 980,4 |

| Оборотная 3 | 2 676,3 | 2 813,9 | 2 953,2 | 3 100,6 | 3 213.5 | 3 126,6 | 3 151,6 | 3 181,0 | 3 213,5 | 3 261,2 | 3 223,7 | 3 241,7 | 3 261,2 |

| Условия кредита Без сезонной корректировки. Процент, если не указано иное. | |||||||||||||

| Процентные ставки коммерческих банков 5 | |||||||||||||

| Автокредитование на покупку нового автомобиля | |||||||||||||

| 48 месяцев | 4.30 | 4,61 | 5,03 | 5,39 | 5,09 | 5,29 | 5,13 | 4,98 | 4,95 | 5,21 | нет данных | 5,21 | нет данных |

| 60 месяцев | 4,14 | 4,33 | 5,02 | 5.31 | 5,02 | 5,15 | 5,14 | 4,98 | 4,80 | 4,96 | нет данных | 4,96 | нет данных |

| Тарифы кредитной карты | |||||||||||||

| Все счета | 12,35 | 12,89 | 14,22 | 15,05 | 14.71 | 15,09 | 14,52 | 14,58 | 14,65 | 14,75 | нет данных | 14,75 | нет данных |

| Счета начисленные проценты | 13,56 | 14,44 | 16,04 | 16,98 | 16,28 | 16,61 | 15.78 | 16,43 | 16,28 | 15,91 | нет данных | 15,91 | нет данных |

| Кредиты физическим лицам | |||||||||||||

| 24 месяца | 9,69 | 10,13 | 10,32 | 10,32 | 9,51 | 9,63 | 9,50 | 9.26 | 9,65 | 9,46 | нет данных | 9,46 | нет данных |

| Финансовые компании (автокредиты) 6 | |||||||||||||

| Процентные ставки | 5,1 | 5,4 | 6,1 | 6,4 | 5,2 | 6,1 | 4.8 | 5,0 | 5,1 | нет данных | нет данных | нет данных | нет данных |

| Срок погашения (мес.) | 66 | 67 | 66 | 67 | 69 | 68 | 71 | 68 | 68 | нет данных | п.а. | нет данных | нет данных |

| Финансируемая сумма (долл.) | 28 601 | 29 288 | 30 173 | 31 311 | 34 449 | 32 724 | 36 675 | 34 660 | 33 738 | нет данных | нет данных | нет данных | п.а. |

Непогашенный потребительский кредит (уровни)

1 Без сезонной корректировки. Миллиарды долларов.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 r | 2017 г | 2018 г | 2019 р | 2020 р | 1 квартал r | 2 квартал r | 3 квартал r | 4 квартал r | 1 квартал п. | янв р | фев р | мар. п. | |

| Всего | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,5 | 4 188,1 | 4 148,2 | 4 097,8 | 4 143,8 | 4 188,1 | 4 185,9 | 4 183,7 | 4 178,5 | 4 185,9 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 1,562.6 | 1633,2 | 1 687,4 | 1,774,0 | 1 687,4 | 1712,6 | 1 646,8 | 1 651,4 | 1 687,4 | 1 651,0 | 1 659,3 | 1 648,3 | 1 651,0 |

| Финансовые компании | 548,4 | 541.3 | 534,4 | 537,7 | 551,4 | 528,5 | 536,4 | 548,6 | 551,4 | 567,0 | 558,7 | 559,1 | 567,0 |

| Кредитные союзы | 396,7 | 439,3 | 481,2 | 498.0 | 505,1 | 495,2 | 498,3 | 503,9 | 505,1 | 496,8 | 501,0 | 501,6 | 496,8 |

| Федеральное правительство 7 | 1 049,3 | 1145,6 | 1236,3 | 1319,2 | 1,383.0 | 1 350,6 | 1 355,8 | 1 379,4 | 1 383,0 | 1 411,4 | 1 404,0 | 1 409,4 | 1411,4 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25.3 | 26,5 | 25,7 | 25,5 | 25,3 | 25,0 | 25,2 | 25,1 | 25,0 |

| Нефинансовый бизнес | 38,2 | 36,2 | 36,5 | 35,8 | 35,8 | 34,7 | 34.8 | 35,1 | 35,8 | 34,7 | 35,5 | 35,0 | 34,7 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 960,1 | 1016,8 | 1053,8 | 1 092,0 | 974,6 | 1022.0 | 952,6 | 943,7 | 974,6 | 925,2 | 940,6 | 927,0 | 925,2 |

| Депозитарные учреждения | 859,5 | 912,0 | 947,2 | 983,6 | 875,2 | 919,1 | 853,9 | 846.6 | 875,2 | 831,0 | 843,7 | 831,1 | 831,0 |

| Финансовые компании | 25,5 | 26,6 | 23,7 | 21,9 | 17,1 | 19,1 | 18,3 | 16,9 | 17,1 | 17.0 | 17,0 | 17,0 | 17,0 |

| Кредитные союзы | 53,2 | 58,0 | 62,4 | 66,5 | 62,3 | 64,9 | 61,4 | 61,1 | 62,3 | 58,3 | 60,4 | 59,7 | 58.3 |

| Федеральное правительство 7 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 21,9 | 20,2 | 20,5 | 20.0 | 20,0 | 18,9 | 19,0 | 19,1 | 20,0 | 18,9 | 19,5 | 19,1 | 18,9 |

| Невозобновляемая | 2 676,3 | 2 813,9 | 2 953,2 | 3 100,6 | 3 213,5 | 3,126.2 | 3145,2 | 3 200,1 | 3 213,5 | 3 260,8 | 3 243,1 | 3 251,6 | 3 260,8 |

| Депозитарные учреждения | 703,0 | 721,2 | 740,2 | 790,5 | 812,2 | 793,5 | 792.9 | 804,8 | 812,2 | 819,9 | 815,6 | 817,2 | 819,9 |

| Финансовые компании | 522,8 | 514,7 | 510,7 | 515,9 | 534,3 | 509,4 | 518,1 | 531,7 | 534.3 | 550,0 | 541,7 | 542,0 | 550,0 |

| Кредитные союзы | 343,5 | 381,3 | 418,8 | 431,5 | 442,8 | 430,3 | 436,9 | 442,8 | 442,8 | 438,6 | 440.7 | 441,9 | 438,6 |

| Федеральное правительство 7 | 1 049,3 | 1145,6 | 1236,3 | 1319,2 | 1 383,0 | 1350,6 | 1 355,8 | 1 379,4 | 1,383,0 | 1 411,4 | 1 404,0 | 1,409.4 | 1 411,4 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25,3 | 26,5 | 25,7 | 25,5 | 25,3 | 25,0 | 25,2 | 25,1 | 25.0 |

| Нефинансовый бизнес | 16,3 | 16,0 | 16,0 | 15,8 | 15,8 | 15,8 | 15,8 | 15,9 | 15,8 | 15,8 | 15,9 | 15,9 | 15,8 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 1,405.3 | 1 488,9 | 1 570,5 | 1 646,4 | 1 707,3 | 1 674,7 | 1 680,3 | 1 704,9 | 1 707,3 | 1736,0 | нет данных | нет данных | 1736,0 |

| Автокредиты 10 | 1062,3 | 1,102.0 | 1139,6 | 1,184,1 | 1,224,5 | 1 183,9 | 1197,4 | 1218,4 | 1,224,5 | 1234,8 | нет данных | нет данных | 1234,8 |

Непогашенные потребительские кредиты (потоки)

1 Без сезонной корректировки. Миллиарды долларов, годовая ставка.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 г | 2017 г | 2018 г | 2019 р | 2020 р | 1 квартал r | 2 квартал r | 3 квартал r | 4 квартал r | 1 квартал п. | янв р | фев р | мар. п. | |

| Всего | 236.2 | 194,3 | 172,7 | 185,5 | -9,2 | -196,2 | -201,5 | 184,0 | 177,0 | -8,5 | -52,0 | -62,1 | 88,8 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 107.9 | 70,6 | 50,6 | 86,6 | -91,3 | — 264,5 | -263,1 | 18,2 | 144,2 | -145,8 | -337,7 | -131,6 | 31,7 |

| Финансовые компании | -13,0 | -7,1 | -6.9 | 3,4 | 13,7 | -36,8 | 31,3 | 49,0 | 11,1 | 62,3 | 87,8 | 4,1 | 95,2 |

| Кредитные союзы | 44,1 | 42,6 | 41,9 | 16,8 | 7,1 | -11.3 | 12,6 | 22,1 | 4,9 | -33,1 | -48,6 | 7,1 | -57,7 |

| Федеральное правительство 7 | 99,6 | 96,3 | 90,7 | 83,0 | 63,7 | 125,4 | 20.7 | 94,5 | 14,3 | 113,8 | 251,8 | 65,0 | 24,6 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6,2 | -3,9 | -3,6 | -2,4 | -4,5 | -3,4 | -0.9 | -0,6 | -1,2 | -0,9 | -1,1 | -1,5 |

| Нефинансовый бизнес | 1,1 | -2,0 | 0,2 | -0,7 | 0,0 | -4,5 | 0,4 | 1,0 | 3,1 | -4.5 | -4,3 | -5,6 | -3,6 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -298,8 | -277,5 | -35,4 | 123.3 | -197,6 | -407,2 | -164,2 | -21,5 |

| Депозитарные учреждения | 57,7 | 52,5 | 35,5 | 36,3 | -113,0 | -276,7 | -260,7 | -29,4 | 114,6 | -176,8 | -378.2 | -151,2 | -1,0 |

| Финансовые компании | -0,2 | 1,1 | -2,9 | -1,9 | -4,8 | -11,0 | -3,4 | -5,4 | 0,6 | -0,2 | -0,5 | -0,2 | 0.1 |

| Кредитные союзы | 3,9 | 4,8 | 4,4 | 4,2 | -4,3 | -6,5 | -14,1 | -1,1 | 4,6 | -16,1 | -22,9 | -7,7 | -17,7 |

| Федеральное правительство 7 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 0,6 | -1,7 | 0,3 | -0,5 | 0,0 | -4.5 | 0,6 | 0,5 | 3,4 | -4,6 | -5,7 | -5,1 | -2,9 |

| Невозобновляемая | 174,2 | 137,6 | 135,3 | 147,4 | 112,9 | 102,6 | 76,1 | 219.4 | 53,6 | 189,2 | 355,2 | 102,1 | 110,2 |

| Депозитарные учреждения | 50,2 | 18,2 | 15,1 | 50,3 | 21,7 | 12,2 | -2,4 | 47,5 | 29,5 | 31.0 | 40,5 | 19,6 | 32,8 |

| Финансовые компании | -12,8 | -8,1 | -4,1 | 5,2 | 18,5 | -25,8 | 34,7 | 54,4 | 10,5 | 62,5 | 88,3 | 4.3 | 95,0 |

| Кредитные союзы | 40,2 | 37,7 | 37,6 | 12,7 | 11,3 | -4,8 | 26,7 | 23,2 | 0,3 | -17,0 | -25,8 | 14,8 | -40,0 |

| Федеральное правительство 7 | 99.6 | 96,3 | 90,7 | 83,0 | 63,7 | 125,4 | 20,7 | 94,5 | 14,3 | 113,8 | 251,8 | 65,0 | 24,6 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6.2 | -3,9 | -3,6 | -2,4 | -4,5 | -3,4 | -0,9 | -0,6 | -1,2 | -0,9 | -1,1 | -1,5 |

| Нефинансовый бизнес | 0,5 | -0,3 | -0,1 | -0.1 | 0,0 | 0,0 | -0,2 | 0,5 | -0,4 | 0,0 | 1,3 | -0,5 | -0,7 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 85,1 | 83,6 | 81,6 | 75.8 | 61,0 | 113,2 | 22,7 | 98,2 | 9,8 | 114,7 | нет данных | нет данных | 114,7 |

| Автокредиты 10 | 72,3 | 39,7 | 33,7 | 44,5 | 40,3 | -0.9 | 54,0 | 84,1 | 24,2 | 41,4 | нет данных | нет данных | 41,4 |

Последнее обновление: 7 мая 2021 г.