Содержание Бухгалтерского Баланса — это… Что такое Содержание Бухгалтерского Баланса?

- Содержание Бухгалтерского Баланса

-

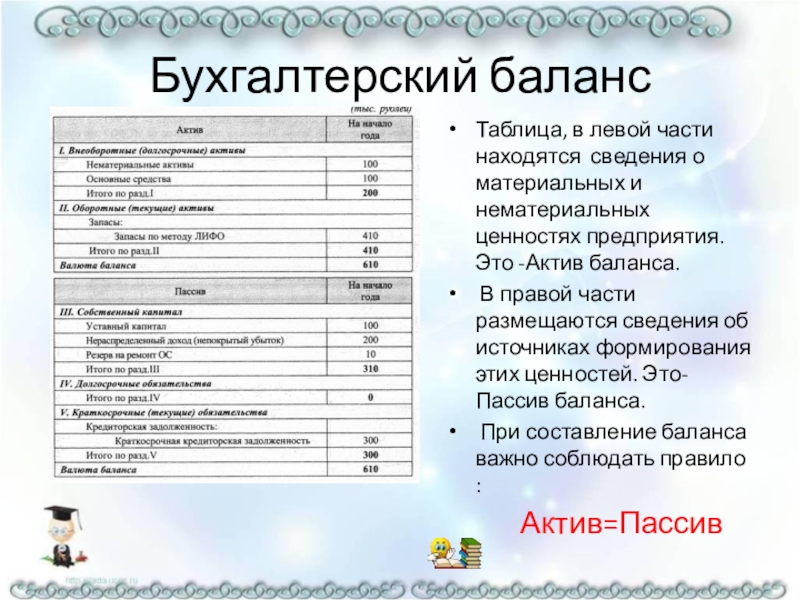

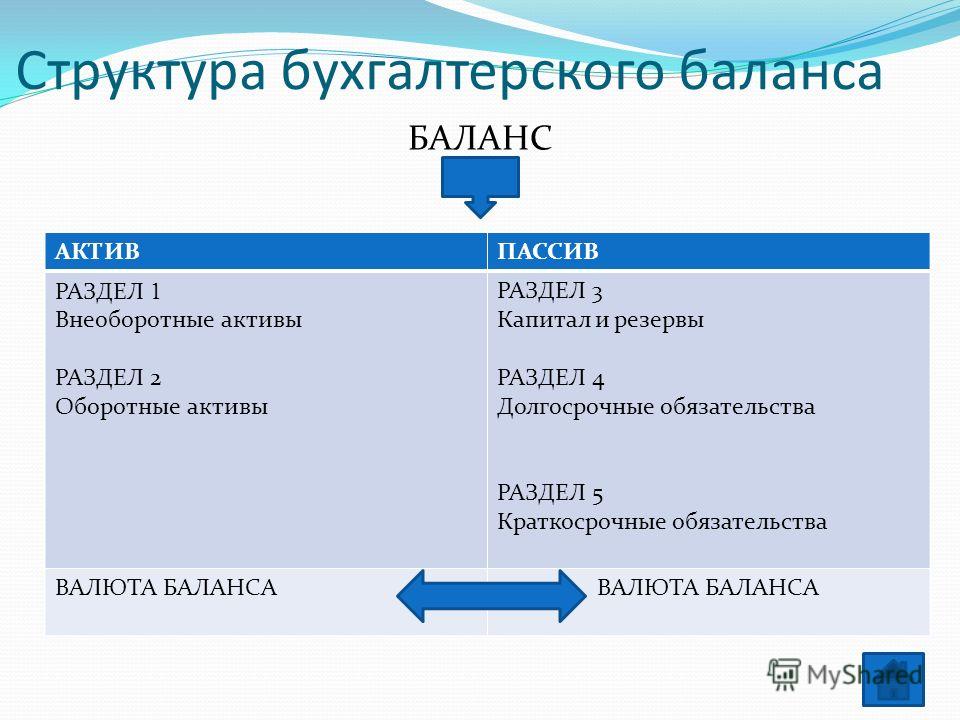

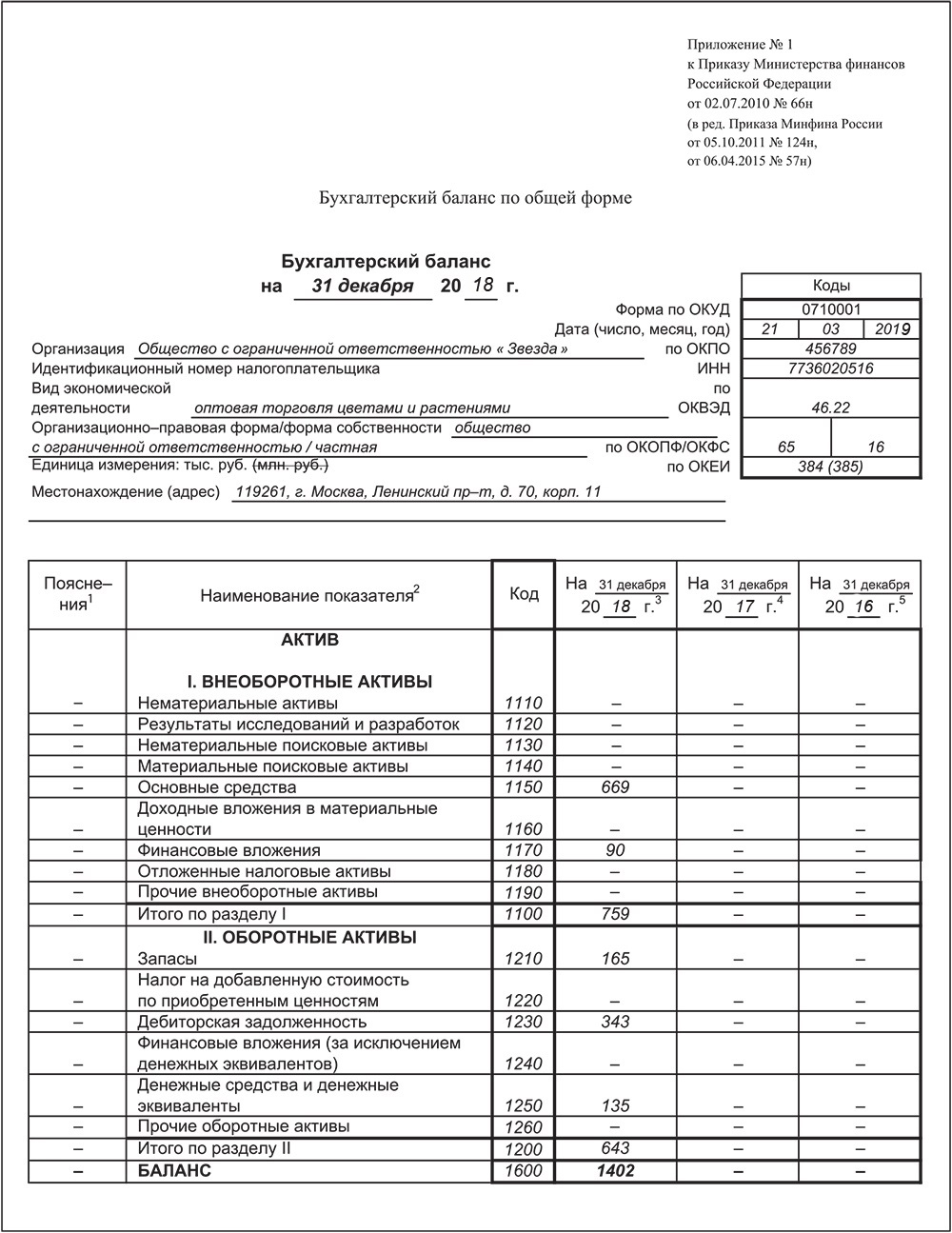

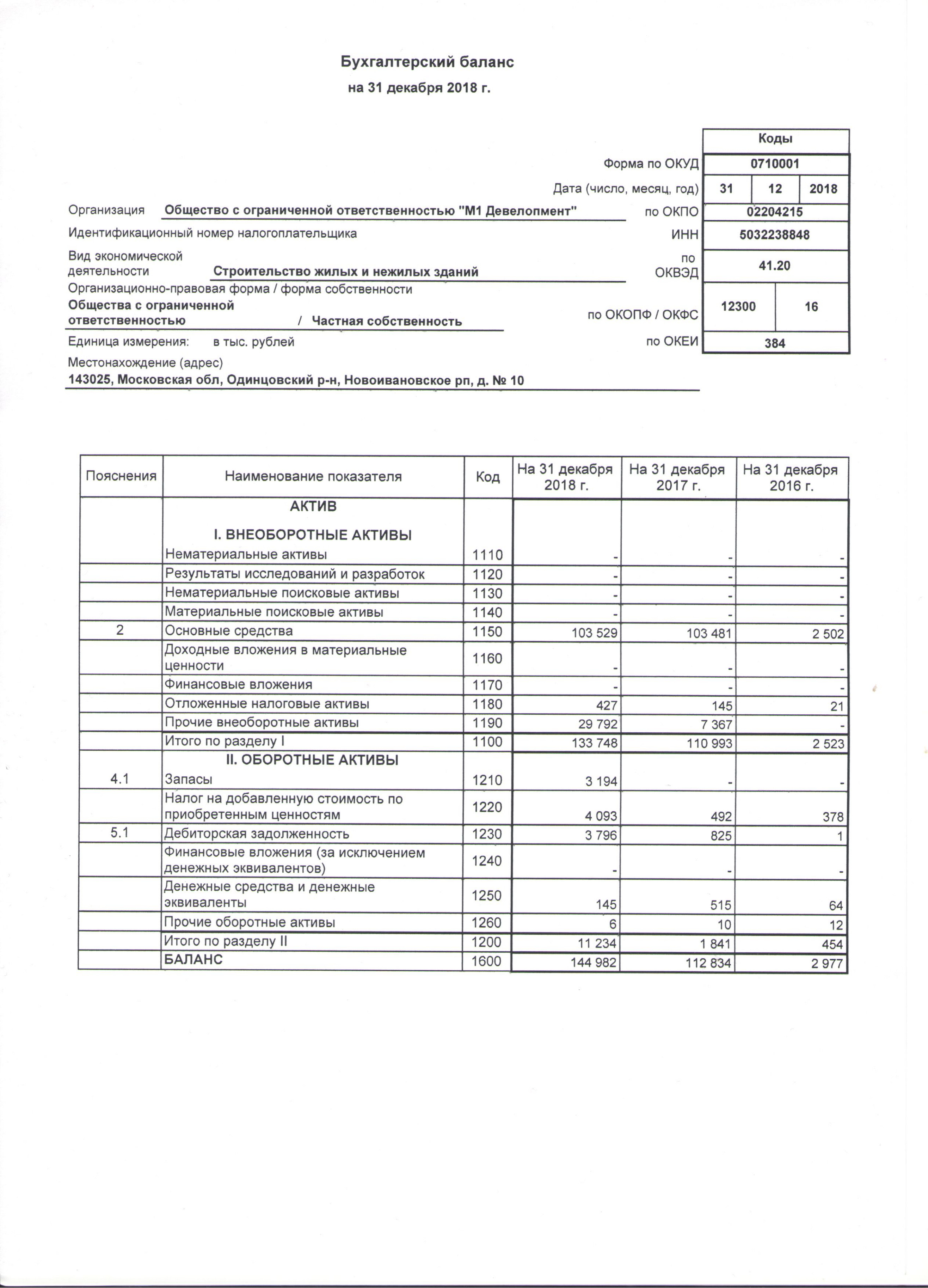

в бухгалтерском балансе активы и пассивы должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Бухгалтерский баланс должен содержать следующие числовые показатели:

АКТИВ

Внеоборотные активы

Нематериальные активы

Организационные расходы

Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы

Деловая репутация организаций

Основные средства

Земельные участки и объекты природопользования

Здания, машины, оборудование и другие основные средства

Незавершенное строительство

Финансовые вложения

Инвестиции в дочерние общества

Инвестиции в зависимые общества

Инвестиции в другие организации

Займы, предоставленные организациям на срок более 12 месяцевОборотные активы

Запасы

Сырье, материалы и аналогичные ценности

Затраты в незавершенном производстве (издержки обращения)

Готовая продукция, товары для перепродажи и товары отгруженные

Расходы будущих периодов

Начисленный налог на: добавленную стоимость остаток имущества

Покупатели и заказчики

Дебиторская задолженность

Векселя к получению

Задолженность дочерних и зависимых обществ

Задолженность участников (учредителей) по взносам в уставный капитал Авансы выданныеПрочие дебиторы

Финансовые вложения

Займы, предоставленные организациям на срок менее 12 месяцев

Собственные акции, выкупленные у акционеров

Денежные средства Расчетные счета

Валютные счетаПрочие денежные средства

Убытки

Непокрытые убытки прошлых лет

Убыток отчетного годаПАССИВ

Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Резервы, образованные в соответствии с законодательством

Резервы, образованные в соответствии с учредительными документами Нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Долгосрочные пассивы

Заемные средства

Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты Прочие пассивы

Заемные средства

Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты Кредиторская задолженность

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и зависимыми обществами

Задолженность перед персоналом организации

Задолженность перед бюджетом и социальными фондами

Задолженность участникам (учредителям) по выплате доходов

Авансы полученные

Прочие кредиторы

Доходы будущих периодов

Резервы предстоящих расходов и платежей

Словарь бизнес-терминов. Академик.ру.

2001.

Академик.ру.

2001.

- Соглашение Трансфертное

- Содержание Золотое Денежной Единицы

Полезное

Смотреть что такое «Содержание Бухгалтерского Баланса» в других словарях:

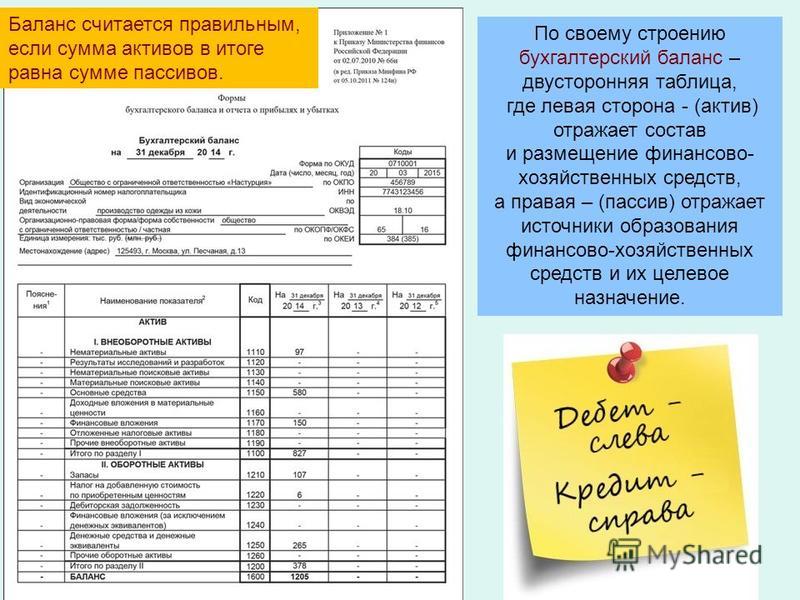

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА — внутренняя суть бухгалтерского баланса, который должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском… … Большой бухгалтерский словарь

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Украинские стандарты бухгалтерского учёта — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Метод бухгалтерского учета — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность … Википедия

ПБУ 4/99 — ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ (ПБУ 4/99) Содержание 1 I.

Общие положения 2 II. Определения … Бухгалтерская энциклопедия

Общие положения 2 II. Определения … Бухгалтерская энциклопедияПБУ 4/96 — ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ (ПБУ 4/96) ВНИМАНИЕ! Этот нормативный акт ОТМЕНЕН! См. ПБУ 4/99 Утратил силу с отчетности за 2000 год в связи с изданием Приказа Минфина РФ от 06.07.1999 N 43н. Содержание … Бухгалтерская энциклопедия

Внеоборотные активы — Внеоборотные активы разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату. К внеоборотным относят активы предприятия, приносящие… … Википедия

ПБУ 24/2011 — Содержание 1 Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) 1.1 I. Общие положения … Бухгалтерская энциклопедия

ПБУ 23/2011 — Содержание 1 Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) 1.

1 I. Общие положения … Бухгалтерская энциклопедияАктив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

.JPG) Общие положения 2 II. Определения … Бухгалтерская энциклопедия

Общие положения 2 II. Определения … Бухгалтерская энциклопедия 1 I. Общие положения … Бухгалтерская энциклопедия

1 I. Общие положения … Бухгалтерская энциклопедияКниги

- Теория бухгалтерского учета, Под редакцией Ю. А. Бабаева. Рассматриваются основополагающие принципы, сущность, цели, предмет, метод, и содержание бухгалтерского учета в современных условиях хозяйствования, нормативное регулирование бухгалтерского… Подробнее Купить за 588 руб

- Эволюция бухгалтерской отчетности. Учебное пособие, Нечитайло Алексей Игоревич, Панкова Людмила Владимировна, Нечитайло Игорь Алексеевич. В данном учебном пособии представлена дисциплина ЭВОЛЮЦИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ для подготовки магистрантов `Учет, анализ и аудит в системе управления организацией` по направлению 080100.

- Эволюция бухгалтерской отчетности. Учебное пособие, Нечитайло Алексей Игоревич, Панкова Людмила Владимировна, Нечитайло Игорь Алексеевич. В данном учебном пособии представлена дисциплина «Эволюция бухгалтерской отчетности» для подготовки магистрантов» Учет, анализ и аудит в системе управления организацией» по направлению… Подробнее Купить за 450 руб

Прошла встреча с жителями Дальневосточного проспекта по благоустройству микрорайона

В администрации Невского района прошла встреча с инициативной группой жителей Дальневосточного проспекта, которые обеспокоены благоустройством своего микрорайона.

Сергей Петриченко, первый заместитель Главы администрации Невского района, в начале встречи извинился перед собравшимися за то, что в районе не удастся реализовать тот проект благоустройства, который был разработан ранее и за который жители голосовали в рамках программы по формированию комфортной городской среды.

— При этом мы обязуемся рассмотреть вопрос о благоустройстве близлежащих парков и скверов, — сказал Сергей Петриченко.

Елена Никитина, руководитель Центра управления регионом, предложила сконцентрировать все усилия на парке Строителей и сквере на ул. Крыленко: «Застройка в этом районе очень плотная, людям нужно где-то гулять с коляской,- отметила она, — необходимо также подумать над тем, что будет расположено под будущим мостом, там, если это позволит санитарная зона и коммуникации, можно будет тоже организовать общественное пространство, как скейт-парк под мостом Бетанкура, например. Пока нет проекта, говорить об этом рано, но думать об этом нужно».

Лариса Канунникова, заместитель председателя Комитета по благоустройству, предложила жителям рассмотреть возможность благоустройства не только крупных пространств, но и небольших территорий, зеленых зон около домов или во дворах, которые находятся на балансе муниципальных образований.

— Я предлагаю вам, жителям, подумать, над стратегией развития своего микрорайона, каким вы хотите его видеть. Если вы в районе успеете спроектировать больше объектов, мы вас поддержим и поможем согласовать быстро проект, -сказала она.

Пока же жителям Дальневосточного проспекта предложено направить свои предложения по благоустройству территорий на электронную почту: [email protected]

Следующая встреча назначена на январь 2022 года

Теории баланса и их значение для практики

Бухгалтерская отчетность — это практически единственно возможный для внешнего пользователя источник информации о финансовом положении предприятия. О том, что представляет собой бухгалтерская отчетность с точки зрения существующих теорий баланса, рассказывает М.Л. Пятов, Санкт-Петербургский государственный университет.

Содержание

- Теории баланса и их значение для практики

Человек, создающий бухгалтерскую информацию и работающий с ней, рано или поздно обязательно должен задаться вопросом: что же может рассказать о предприятии его бухгалтерская отчетность? Отчасти ответ на этот вопрос дает рассмотрение существующих теорий баланса.

Одно из основных положений континентально-европейской школы бухгалтерского учета, к которой принадлежит и российская система бухгалтерии, состоит в том, что в качестве центрального элемента бухгалтерской отчетности предприятия рассматривается бухгалтерский баланс.

Действительно, классический подход к анализу бухгалтерской информации предполагает, что наибольший объем сведений о финансовом положении предприятия мы черпаем именно из баланса.

Мы оцениваем платежеспособность компании, сопоставляя определенные элементы актива с отраженной в пассиве баланса кредиторской задолженностью. Один из подходов к оценке рентабельности состоит в соотнесении прибыли с активом компании или его конкретными элементами.

Определяя финансовый леверидж предприятия, мы соотносим отраженный в пассиве бухгалтерского баланса объем собственных источников средств фирмы с суммой ее кредиторской задолженности.

Таким образом, информационной базой для определения и платежеспособности, и рентабельности, и левериджа предприятия традиционно выступает бухгалтерский баланс. Именно он призван ответить на все поименованные вопросы (платежеспособность, рентабельность, леверидж), возникающие при оценке финансового благополучия фирмы. Однако в состоянии ли баланс дать исчерпывающие ответы на все эти вопросы одновременно?

Именно он призван ответить на все поименованные вопросы (платежеспособность, рентабельность, леверидж), возникающие при оценке финансового благополучия фирмы. Однако в состоянии ли баланс дать исчерпывающие ответы на все эти вопросы одновременно?

Развитие теории и практики бухгалтерского учета на протяжении XX столетия показывает, что ответ на данный вопрос является отрицательным. При этом самым ярким противоречием между определенными целями составления бухгалтерского баланса является противоречие между задачами демонстрации платежеспособности компании и отражением финансовых результатов ее деятельности. Данным целям, выдвигаемым перед бухгалтерским балансом практикой учета, соответствуют теории статического и динамического баланса.

Дискуссия о целях составления бухгалтерского баланса в начале XX века легла в основу развития направления теории бухгалтерского учета, которую называют балансоведением.

Основное свое развитие балансоведение получило в германской школе учета. Именно здесь сформировались две учетные теории, которым было суждено определить развитие бухгалтерского учета с начала XX века до наших дней — теории статического и динамического баланса.

Именно здесь сформировались две учетные теории, которым было суждено определить развитие бухгалтерского учета с начала XX века до наших дней — теории статического и динамического баланса.

Терминами статический и динамический баланс мы обязаны одному из самых известных бухгалтеров на протяжении всей истории нашей профессии — Эйгену Шмаленбаху (1873-1955). Статическая теория баланса так была названа им в целях противопоставления своего учения (динамической теории баланса) традиционным взглядам, наиболее ярким выразителем которых он считал последователя И.Ф. Шера (1846-1924) Генриха Никлиша (1876-1946). (Подробнее см. Я.В. Соколов «Бухгалтерский учет: от истоков до наших дней» — М.: «ЮНИТИ», 1996 г.).

В чем же состоит содержание этих двух теорий и различий между ними?

В основе каждой из этих теоретических конструкций лежат совершенно определенные взгляды на цель составления бухгалтерского баланса.

Идея статической теории — отражение кредитоспособности предприятия, его возможности погасить свои долги. Основными пользователями отчетности здесь провозглашаются кредиторы компании. Идея динамической балансовой теории отражение в отчетности эффективности деятельности фирмы, исчисление финансовых результатов этой деятельности. Здесь в роли основного пользователя бухгалтерской информации выступают собственники компании.

Основными пользователями отчетности здесь провозглашаются кредиторы компании. Идея динамической балансовой теории отражение в отчетности эффективности деятельности фирмы, исчисление финансовых результатов этой деятельности. Здесь в роли основного пользователя бухгалтерской информации выступают собственники компании.

Данные цели, которые ставятся перед балансом, определяют различия в методологии бухгалтерского учета, то есть различия в определении содержания баланса, группировки и оценки его статей.

Итак, цель статического баланса — показать, насколько предприятие в состоянии оплачивать свои долги. Это предполагает рассмотрение актива баланса как имущества, служащего обеспечением долгов фирмы, а пассива — как перечня таких долгов перед собственниками предприятия и прочими кредиторами. При этом та часть пассива баланса, которую мы сегодня называем «Капитал и резервы», трактуется как долг фирмы своим собственникам. Чем больше этот долг, тем больше прибыль компании.

Цель составления баланса фирмы в этом случае — увидеть, хватит ли имеющегося сегодня у предприятия имущества, чтобы погасить имеющиеся сегодня у него долги. Понимание актива как перечня имущества, обеспечивающего погашение долгов фирмы, определяет правила его формирования и оценки его статей.

Понимание актива как перечня имущества, обеспечивающего погашение долгов фирмы, определяет правила его формирования и оценки его статей.

Прежде всего, статическая интерпретация баланса предполагает включение в актив только имущества компании, которое может быть продано, и собственно денежных средств. Эта идея формирует правило, по которому в активе баланса может быть показано только имущество, находящееся у предприятия на праве собственности. Если предприятие вкладывает деньги во что-то отличное от приобретения могущего быть проданным имущества (например, финансирует рекламную компанию), это рассматривается как получение убытков.

Главной характеристикой актива определяется его ликвидность, то есть скорость его возможного обращения в деньги. Отсюда группировка статей актива по признаку возрастания степени их ликвидности.

Определение актива как обеспечения долгов фирмы формирует правило оценки его статей по ценам возможной продажи соответствующего имущества. При этом актив должен постоянно (по мере изменения цен возможной продажи) переоцениваться. Пользователя, оценивающего платежеспособность компании, интересуют, конечно, не те цены, по которым имущество когда-то было приобретено, а те цены, по которым его можно продать сегодня, чтобы расплатиться по долгам. Рост цен возможной продажи имущества трактуется как прибыль компании, снижение этих цен — как убыток. При этом под амортизацией активов, соответственно уменьшающей прибыль, понимается снижение их стоимости.

Пользователя, оценивающего платежеспособность компании, интересуют, конечно, не те цены, по которым имущество когда-то было приобретено, а те цены, по которым его можно продать сегодня, чтобы расплатиться по долгам. Рост цен возможной продажи имущества трактуется как прибыль компании, снижение этих цен — как убыток. При этом под амортизацией активов, соответственно уменьшающей прибыль, понимается снижение их стоимости.

Очевидно, что такой подход к построению актива баланса и оценке его статей делает результаты анализа платежеспособности предприятия максимально объективными. Числители коэффициентов платежеспособности действительно начинают представлять собой суммы оценки обеспечения долгов компании. Однако переоценка активов затрагивает величину собственных источников средств предприятия, а точнее прибыли фирмы, искажая ее сумму, отражаемую в балансе, так как прибыль начинает представлять собой не финансовый результат реальных хозяйственных операций (деятельности компании), а следствие изменения цен на ее имущество.

В отличие от статического баланса, цель динамического баланса — продемонстрировать эффективность деятельности компании, исчислить финансовый результат его деятельности — прибыль или убыток. Динамический баланс показывает кругооборот капитала компании. Элементы баланса — это стадии движения доходов и расходов фирмы. Для динамического баланса характерно совершенно иное понимание актива. Здесь актив трактуется как комплекс расходов фирмы, которые должны принести ей доходы в будущих отчетных периодах. Актив показывает направления вложения денег с целью получения прибыли.

Так, предположим, фирма покупает станок. Приобретая это имущество, она несет расходы. Расходы эти несутся компанией с целью получения прибыли. Чтобы исчислить финансовый результат от приобретения данного станка, нужно расходы на его приобретение сопоставить с теми доходами, которые будут получены в результате его эксплуатации. Это доходы от продажи продукции, которая на нем будет выпущена. Однако продукция будет выпущена и продана в будущих отчетных периодах. Пока же этого не произошло, расходы на приобретение оборудования капитализируются — отражаются в активе баланса по статье «Основные средства» как расходы, относящиеся к будущим отчетным периодам. В дальнейшем, посредством начисления амортизации, то есть рекапитализации этих расходов, их суммы сформируют новые статьи актива — «Незавершенное производство» и «Готовая продукция». Это тоже расходы, относящиеся к будущим отчетным периодам, то есть тем, в которых продукция будет продана.

Пока же этого не произошло, расходы на приобретение оборудования капитализируются — отражаются в активе баланса по статье «Основные средства» как расходы, относящиеся к будущим отчетным периодам. В дальнейшем, посредством начисления амортизации, то есть рекапитализации этих расходов, их суммы сформируют новые статьи актива — «Незавершенное производство» и «Готовая продукция». Это тоже расходы, относящиеся к будущим отчетным периодам, то есть тем, в которых продукция будет продана.

При отражении в учете продажи продукции, расходы на приобретение станка, включенные в себестоимость выпущенной продукции, будут списаны с баланса — декапитализированы. В этот момент их сумма будет сопоставлена с полученными благодаря им доходами от продажи продукции в целях исчисления прибыли.

Итак, в динамическом балансе актив — это расходы, относящиеся к будущим отчетным периодам. Такая трактовка формирует определенные особенности группировки статей актива и их оценки.

Прежде всего, динамический баланс предполагает включение в актив только того, на что предприятие потратило деньги, то есть тех статей, за которыми стоят реально понесенные предприятием расходы. Так, например, если фирма получает какое-либо имущество безвозмездно, оно вообще не должно отражаться в активе баланса или может быть отражено в условной оценке в один рубль.

Так, например, если фирма получает какое-либо имущество безвозмездно, оно вообще не должно отражаться в активе баланса или может быть отражено в условной оценке в один рубль.

Динамический баланс предполагает группировку элементов актива по срокам окупаемости понесенных на их формирование расходов. Отсюда деление активов компании на внеоборотные (срок окупаемости расходов более года) и оборотные (год и менее).

Но главная особенность динамического понимания актива баланса — это подход к оценке его статей. Если актив понимается как расходы предприятия, его элементы должны оцениваться по себестоимости, то есть в сумме фактических затрат на их формирование — сумме вложенных в них денег. При этом актив ни при каких обстоятельствах не должен переоцениваться, так как для исчисления прибыли мы полученные доходы должны сопоставить с суммами средств, вложенных компанией с целью их (доходов) получения.

Оппоненты оценки активов по себестоимости в качестве аргумента против данного подхода часто говорили о несопоставимости оценки совершенно одинаковых активов, купленных по разным ценам. Однако здесь следует понимать, что речь идет не об отражении физического состава имущества или демонстрации его стоимости на текущий момент времени, а об отражении объема средств, вложенных в эти активы, то есть реального объема расходов компании. Если при приобретении двух одинаковых машин одна из них была куплена за шесть, а другая за семь тысяч долларов, то именно эти величины как суммы реально понесенных расходов должны формировать актив нашего предприятия.

Однако здесь следует понимать, что речь идет не об отражении физического состава имущества или демонстрации его стоимости на текущий момент времени, а об отражении объема средств, вложенных в эти активы, то есть реального объема расходов компании. Если при приобретении двух одинаковых машин одна из них была куплена за шесть, а другая за семь тысяч долларов, то именно эти величины как суммы реально понесенных расходов должны формировать актив нашего предприятия.

Очень важным для восприятия идей теории динамического баланса является и понимание динамической трактовки пассива. Шмаленбах впервые кредиторскую задолженность предприятия определил как «доходы, которые еще не стали расходами» (Соколов, указ. соч. с. 309). Эта идея легла в основу целого ряда положений современной теории финансового менеджмента как науки об управлении активами и пассивами предприятия. Действительно, кредиторская задолженность — это временные доходы фирмы, инвестиции контрагентов в бизнес предприятия, дополнительные к обеспечиваемым собственными источниками средств вливания в его деятельность. Наличие кредиторской задолженности — это дополнительные средства в обороте компании. И с экономической точки зрения кредиторская задолженность — это именно доходы в том смысле, в котором доходом может быть назван любой получаемый компанией кредит.

Наличие кредиторской задолженности — это дополнительные средства в обороте компании. И с экономической точки зрения кредиторская задолженность — это именно доходы в том смысле, в котором доходом может быть назван любой получаемый компанией кредит.

Методология учета, соответствующая теории динамического баланса, формирует наиболее объективные оценки финансового результата деятельности предприятия, однако идет вразрез с идеями оценки платежеспособности, так как цены приобретения (себестоимость) имущества могут совершенно не соответствовать возможным ценам их продажи как обеспечения долгов фирмы.

Итак, мы имеем две достаточно стройные и логически выдержанные концепции бухгалтерского баланса, каждая из которых соответствует определенной цели формирования бухгалтерской отчетности. При этом методики бухгалтерского учета, соответствующие данным двум теориям, решая совершенно разные задачи, противоречат друг другу. Решение одной задачи исключает решение другой. Или мы более-менее достоверно представляем в отчетности картину платежеспособности компании, но утрачиваем объективную информацию о ее финансовых результатах, либо отчетность показывает эффективность деятельности предприятия, но при этом вуалируется картина его платежеспособности. Однако такое положение вещей характерно для теории бухгалтерского учета. Что же происходит на практике?

Однако такое положение вещей характерно для теории бухгалтерского учета. Что же происходит на практике?

В теории цели оценки платежеспособности и рентабельности предприятия могут рассматриваться как существующие независимо друг от друга. На практике и та, и другая цели стоят перед одной и той же составляемой бухгалтером отчетностью. Это положение вещей практически во всех странах мира привело к полной эклектике идей статической и динамической балансовых теорий при формировании регулятивов в области методологии бухгалтерского учета. Исключением не является и современная практика учета в России. Составляемый на сегодняшний день нашими бухгалтерами баланс можно назвать статикодинамическим.

Общее правило оценки активов — сумма фактических затрат на их приобретение (динамическая трактовка), при этом мы имеем возможность переоценивать основные средства, начислять оценочные резервы (статический баланс).

В активе показывается только имущество, принадлежащее компании на праве собственности (статический баланс), в то же время актив включает такие позиции как «Расходы будущих периодов», «Нематериальные активы» (динамическая концепция) и так далее.

Можно сказать, что таким образом практика пришла к разумному решению существующей проблемы. Однако, с другой стороны, можно с уверенностью констатировать, что такое смешение принципов статического и динамического баланса приводит к тому, что составляемая на сегодняшний день отчетность не содержит ни объективной картины платежеспособности компании, ни достоверных данных о ее финансовых результатах.

То, что мы знаем о том, что составляемая на практике отчетность далека от идеала — это уже очень хорошо. Зная, какие правила составления баланса соответствуют динамической, а какие статической концепции, мы можем вносить соответствующие коррективы в наше мнение о демонстрируемой в отчетности картине финансового положения компании с позиций оценки ее платежеспособности и рентабельности. Более того, имея доступ к дополнительной по отношению к представленной в отчетности информации (а это имеет место в случае, если мы являемся внутренними пользователями отчетности, и баланс составляется для управленческих целей, или в случае, если компания особенно заинтересована в нас как в пользователях ее отчетности), мы можем внести в баланс соответствующие коррективы (например, переоценить активы до цен их возможной продажи).

Итак, беря в руки бухгалтерский баланс, мы всегда должны помнить о том, что стоящие перед ним цели — представить картину платежеспособности предприятия и продемонстрировать рентабельность его деятельности, не могут быть достигнуты одновременно по причине противоречия соответствующих этим целям методик бухгалтерского учета фактов хозяйственной жизни. Однако знание данного факта делает наше мнение о финансовом положении предприятия, формируемого по данным реально составляемого на практике баланса, более взвешенным и объективным, чем мнение пользователя, убежденного, что бухгалтерская отчетность рассказывает о предприятии все, что необходимо о нем знать.

Теории баланса и их значение для практики

| Долгосрочный долг и текущая часть Долгосрочный долг | 6,700,0 | 7,782,0 | 2,382,0 | 2,382,0 | 2,382,0 | — 9000 | 000000— | — | ||||||||||||

| Текущая часть долгосрочного долга | 6,700,0 | 7,782,0 | 2382.0 | 2,382,0 | 2,382,0 | |||||||||||||||

| Счета к оплате | 47,900,0 | 33,915,0 | 33,930,0 | 34,203,0 | 23,124,0 | 0004 34,203,0 | 23,124,0 | 000 | 0004000 | 0005 | 000 к оплате -0,80% | 47,91% | — | |||||||

| Подоходный налог к уплате | — | 6,636,0 | 3,939.0 | 4,505,0 | 3,761,0 | |||||||||||||||

| Прочие краткосрочные обязательства | 231,100,0 | 169,573,0 | 121,842,0 | 63,304,0 | 45,1584000 | 000000000000000000000000 —— | ||||||||||||||

| Начисленная заработная плата | — | — | — | — | — | |||||||||||||||

| Прочие краткосрочные обязательства 9000,100 | .0 | 169,573.0 | 121,842.0 | 63,304.0 | 45,158.0 | |||||||||||||||

| Итого текущие обязательства | 285,700.0 | 217,906.0 | 162,093.0 | 104,394.0 | 74,425.0 | |||||||||||||||

| Итого оборотные активы для расчета ЦЕЛЕЙ | 483,000,0 | 382,982,0 | 296,323,0 | 215,092,0 | 116,933,0 | |||||||||||||||

| Итого активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 775,900.0 | 569,491.0 | 439,776.0 | 326,887.0 | 189,123.0 | |||||||||||||||

| Товарно ДЛЯ РАСЧЕТА ЦЕЛЯХ | 144,900.0 | 99,107.0 | 66,806.0 | 48,248.0 | 34,170.0 | |||||||||||||||

| Денежные средства и краткосрочные финансовые вложения ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 276 000,0 | 245 448,0 | 197 872,0 | 149 345.0 | 70,819,0 | |||||||||||||||

| Коэффициент текущей ликвидности | 1,69 | 1,76 | 1,83 | 2,06 | 1,57 | |||||||||||||||

| 0005 | 0001 | 0005 | ||||||||||||||||||

| Коэффициент наличности | 0,97 | 1,13 | 1,22 | 1,43 | 0,95 | |||||||||||||||

| Долгосрочная задолженность | 11,600.0 | 13 135,0 | 4 764,0 | 7 146,0 | 9 528,0 | |||||||||||||||

| Долгосрочная задолженность искл. Капитализированная аренда | — | 2,382,0 | 4,764,0 | 7,146,0 | 9,528,0 | |||||||||||||||

| Неконвертируемая задолженность | — | 2,382,0 | 000 | 000 9,70005000 | 000 | 000 | 000 | 000 | 000 | 000 | 000 | 000 | 000 | 000 | — | — | — | — | — | |

| Капитализированные обязательства по аренде | — | — | — | — | 9000 9000 Предоставление гарантий 9000— | — | — | — | — | |||||||||||

| Отложенные налоги | 1,000.0 | (2,387,0) | (1,932,0) | (4,378,0) | (1,897,0) | |||||||||||||||

| Отложенные налоги — кредит | 4,200,0 | 3,593,0 9,1040002 | ||||||||||||||||||

| Отложенные налоги — дебет | 3,200,0 | 5,980,0 | 4,034,0 | 6,479,0 | 4,494,0 | |||||||||||||||

| Прочие обязательства | 1,900.0 | 6,922,0 | 415,0 | 467,0 | 2,077,0 | |||||||||||||||

| Обязательства по отложенному налогу — не облагаемые налогом резервы | — | — | ||||||||||||||||||

| — | — | Доходы будущих периодов) | 1,900,0 | 6,922,0 | 415,0 | 467,0 | 2,077,0 | |||||||||||||

| Доходы будущих периодов | — | — | ||||||||||||||||||

| — | 000303 400.0 | 241,556,0 | 169,374,0 | 114,108,0 | 88,627,0 | |||||||||||||||

| Резервы вне собственного капитала | — | — | — | 9000 Всего— 9000 | 39,10% | 42,42% | 38,51% | 34,91% | 46,86% | |||||||||||

| Привилегированные акции (балансовая стоимость) | — | — | 0004 —— 9000 | |||||||||||||||||

| Привилегированные акции, подлежащие выкупу | — | — | — | — | — | |||||||||||||||

| Привилегированные акции, не подлежащие выкупу | — | — | — | — | ||||||||||||||||

| Выпуски привилегированных акций для ESOP | — | — | — | — | — | |||||||||||||||

| Гарантии ESOP — привилегированные акции | — | — | — | — | — | Всего0 | 310,673,0 | 262,021,0 | 204,018,0 | 100,496,0 | ||||||||||

| Номинальная / балансовая стоимость обыкновенных акций | 12,600,0 | 11,680,0 | 000 11,631000 | 0005 | 11,680,0 | 000 11,631000 Капитал / Прирост капитала | 916,200,0 | 608,447,0 | 606,086,0 | 602,578,0 | 551,720,0 | |||||||||

| Нераспределенная прибыль | 337,800.0 | 227 326,0 | 153 857,0 | 97 398,0 | 61 089,0 | |||||||||||||||

| Гарантия по долговым обязательствам ESOP | — | — | — | — | Exch. Прибыль500,0 | 11,0 | — | 168,0 | 5,0 | |||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | — | — | — | 000 Запасы— | — | — | — | — | ||||||||||||

| Прочие ассигнованные резервы | (738,100.0) | (519,716,0) | (507,379,0) | (507 271,0) | (522,790,0) | |||||||||||||||

| Нераспределенные резервы | — | — | — | Казначейские акции | (56,500,0) | (17,075,0) | (2,174,0) | (351,0) | (761,0) | |||||||||||

| Обычный капитал / общие активы | 60.90% | 54,55% | 59,58% | 62,41% | 53,14% | |||||||||||||||

| Итого Собственный капитал | 472,500,0 | 310,673,0 | 00050004 | 310,673,0 | 0004 262,0214,0 Собственный капитал / общие активы | 60,90% | 54,55% | 59,58% | 62,41% | 53,14% | ||||||||||

| Накопленная доля меньшинства | — | 2 | 17,2004.0 | 8,381.0 | 8,761.0 | — | ||||||||||||||

| Итого собственный капитал | 472,500.0 | 327,935.0 | 270,402.0 | 212,779.0 | 100,496.0 | |||||||||||||||

| Обязательства и акционерный капитал | 775,900.0 | 569,491.0 | 439,776,0 | 326,887,0 | 189,123,0 |

| Денежные эквиваленты | ||||||

| Денежные средства и краткосрочные инвестиции | ||||||

| Дебиторская задолженность — Торговля, нетто | ||||||

| Общая дебиторская задолженность, нетто | ||||||

| Общий инвентарь | ||||||

| Предоплачиваемые затраты | ||||||

| Прочие оборотные активы, всего | ||||||

| Итого оборотные активы | ||||||

| Основные средства, всего — брутто | ||||||

| Накопленная амортизация, всего | ||||||

| Основные средства, всего — нетто | ||||||

| Нематериальные активы, нетто | ||||||

| Долгосрочные инвестиции | ||||||

| Прочие долгосрочные активы, всего | ||||||

| Итого Активы | ||||||

| Кредиторская задолженность | ||||||

| Начисленные расходы | ||||||

| Векселя к оплате / краткосрочная задолженность | ||||||

| Текущий порт.долгосрочных долгов / аренды капитала | ||||||

| Прочие краткосрочные обязательства, всего | ||||||

| Итого текущие обязательства | ||||||

| Долгосрочные кредиты | ||||||

| Обязательства по капитальной аренде | ||||||

| Общая долгосрочная задолженность | ||||||

| Общая задолженность | ||||||

| Отложенный налог на прибыль | ||||||

| Интерес меньшинства | ||||||

| Прочие обязательства, всего | ||||||

Как доехать до Boo Radley в Indianapolis City (Balance) на автобусе?

Общественный транспорт до Boo Radley в Indianapolis City (Balance)

Не знаете, как доехать до Boo Radley в Indianapolis City (Balance), США? Moovit поможет вам найти лучший способ добраться до Boo Radley от ближайшей остановки общественного транспорта, используя пошаговые инструкции.

Moovit предоставляет бесплатные карты и маршруты в реальном времени, которые помогут вам сориентироваться в вашем городе. Открывайте расписания, маршруты, расписание и узнайте, сколько займет дорога до Бу Рэдли с учетом данных Реального Времени.

Ищете остановку или станцию около Boo Radley? Проверьте список ближайших остановок к пункту назначения: Rural St & Kessler Blvd E Dr.

Вы можете доехать до Boo Radley на автобусе. У этих линий и маршрутов есть остановки поблизости: Автобус19, 26

Хотите узнать, есть ли другой маршрут, который приведет вас туда раньше? Moovit поможет вам найти альтернативные маршруты или время.Получите инструкции, как легко доехать до или от Boo Radley с помощью приложения или сайте Moovit.

С нами добраться до Boo Radley стало проще простого, поэтому более 930 млн. Пользователей, включая жителей Indianapolis City (Balance), доверяют Moovit как лучшему транспортному приложению. Вам не нужно скачивать отдельное приложение для автобуса или поезда. Moovit — ваше универсальное транспортное приложение, которое поможет вам узнать самое лучшее из доступных расписаний автобусов и поездов.

Чтобы узнать о ценах на автобус, стоимости и стоимости проезда до Бу Рэдли, пожалуйста, проверьте приложение Moovit.

Проверка Boo $ t — Dort Financial Credit Union

Примечание: для этого содержимого требуется JavaScript.Зарабатывайте 5% годовых *

Получите больше от Boo $ t Checking с 5% APY * Boo $ t — это простой и удобный расчетный счет с высокой доходностью дивидендов, с которого ежемесячно выплачивается до 5% по остаткам до 10 000 долларов США при соблюдении всех необходимых требований. Применить сейчас! или свяжитесь с нами.

Квалификация проста

- Прямой перевод не менее 900 долларов на членский счет в месяц

- Регистрация в электронных выписках

- Двадцать пять (25) проведенных операций по дебетовой карте на счет в месяц.Операции в банкоматах не учитываются.

Вопросы, которые следует задать перед открытием текущего счета

| Какая годовая процентная доходность? | Мы предлагаем 5% APY |

| I s Требуется ли минимальный баланс? | Проверка ускорения не требует минимального баланса |

| Есть ли максимальный баланс? | Проверка на ускорение выплачивает дивиденды по остаткам до 10 000 долларов США |

| Есть ли ежемесячная плата за обслуживание? | Без ежемесячной платы за обслуживание |

| Взимается ли плата за каждый чек? | Без комиссии за чек |

| Получу ли я сразу дебетовую карту? | Да, вы получаете свою дебетовую карту мгновенно |

| Имею ли я право на овердрафт? | Да, вы имеете право на участие в наших программах овердрафта |

* Годовая процентная доходность до 5%.Требования применяются для получения дивидендов.

Требования включают прямой перевод (кредит ACH) не менее 900 долларов на членский счет в месяц. Зачисление в электронные выписки. Двадцать пять (25) проводок по дебетовой карте в месяц. Операции в банкоматах не учитываются. Нулевой процент (0,00%) APY будет применяться в те месяцы, когда все требования не выполняются, и на балансе более 10 000 долларов США. Ограничьте один (1) текущий счет на членство. Размер дивидендов может быть изменен. Бизнес-аккаунты не подходят.

Лапы для камеры: познакомьтесь с собакой Беллой Бу, которая может балансировать на носу, даже не вздрагивая.

Эта дисциплинированная собака станет следующей сенсацией на YouTube? Познакомьтесь с Бриллиантовой Беллой Бу, стойким кокер-спаниелем, который НОСИТ, как сделать пару трюков.

На фото изображенная балансирующая огромные стопки лакомств на переносице, дерзкая собака демонстрирует удивительное самообладание, едва шевеля мускулами, пока она позирует перед камерой.

Талантливая собачка Белла балансирует на носу стопкой лакомств

В то время как большинство других псовых превратили собачью еду в баланс, Белла, двухлетняя, способна проделать невероятный трюк с фокусом, подобным дзен.

Но терпеливый пес — не пони, способный справиться с одной уловкой. 14-летняя любительница собак Виктория Лайонс, обучившая ее у маленького щенка, утверждает, что ее питомец способен на более 250 различных трюков.

Несмотря на то, что Бинга соблазняют множеством угощений, Белле удается оставаться совершенно неподвижной

Школьница Виктория, которая хочет стать дрессировщиком собак, когда станет старше, каждый день по несколько часов дрессирует своего питомца в своем доме в Ла Саль, Иллинойс, США.

От скейтбординга по улицам своего родного города до демонстрации своих навыков работы с кистью, Виктория снимала репертуар трюков Беллы и загружала их на YouTube.

Но навыки Беллы на этом не заканчиваются, поскольку умная собака может даже кататься на скейтборде

Виктория, которая в основном снимает кадры на свой IPad, надеется, что очаровательная Белла станет следующей талантливой «собакой Дженга», которая покорит Интернет.

На сегодняшний день видео Виктории, в которых показаны трюки, в том числе Белла, запряженная на плече своей хозяйки, закрывая открытые шкафы и балансируя собачье печенье на носу, получили тысячи просмотров.

Двухлетняя Белла начала практиковать всего в 4 месяца и теперь является экспертом по балансировке.

Но Виктория уверена, что Белла Бу станет интернет-сенсацией, ведь ее видео каждый день получают сотни новых просмотров.

Виктория, которая в настоящее время занимается производством и продажей собачьих ошейников и поводков, сказала: «Я начала обучать Беллу основам, как только получила ее, то есть когда ей было около четырех месяцев.

«Она быстро училась, поэтому я начал обучать ее более сложным трюкам примерно в восемь месяцев.

«У меня никогда не было причин обучать ее трюкам, просто чтобы укрепить нашу связь.

«Белла всегда была особенной для меня, но когда ее фанатская база начала расти на Facebook и YouTube, я начал видеть, что все больше людей увидели, насколько она особенная.

«Я бы сказал, что самый впечатляющий трюк Беллы — это скейтбординг, она любит катать его по улицам.

«Белла — это в основном я, но как собака — она может быть неприятной и общительной, но также тихой и расслабленной.

«Я думаю, Белла хороша в трюках, потому что любит угождать и получает взамен много любви.

«Кроме того, поскольку наша связь настолько сильна, она понимает меня, и я понимаю ее, что, на мой взгляд, является чем-то особенным».

архивы баланса между работой и личной жизнью — Boo & Maddie

жена. житель юго-востока Лондона. Реставратор дома 1930-х годов. любитель интерьеров. место назначения мечтатель. мех малышка мама. веганский гурман. Одержимость здоровьем и образом жизни

102 545

129 854

110 647

220 589

Подписаться на Pinterest

Как я создал свою мечту Раскрашенный внутренний дворик и жилое пространство на открытом воздухе

Планируем ремонт первого этажа — июнь 2021 г.

У вас есть тип? (Дома, то есть)