Что такое баланс в бухгалтерском учете

Термин «баланс» употребляется во многих научных областях. Большую роль он играет и в экономической отрасли, где существует такое понятие, как «баланс бухучета». В него включены две части ‒ пассив и актив. В первой отображается капитал и обязательства, существующие у конкретной фирмы. Во второй отображается имущество учреждения. Баланс на предприятии является необходимым документом. Он помогает лицам, сотрудничающим с предприятием, оценить его финансовое состояние в данный момент.

Однотипные объекты учета внутри обеих частей баланса могут быть сгруппированы по разнообразным признакам. Сущность баланса состоит в уравновешивании, то есть, количественному равенству его частей. Для оформления баланса действует особая форма, утвержденная Минфином РФ. Однако, она является лишь рекомендательной, поэтому предприятия вправе устанавливать собственную удобную для них форму или же видоизменять предложенную.

Что включает в себя понятие

Баланс в бухгалтерском учете – это совокупность средств, а также их источников в конкретную дату.

Схематично, документ с балансом можно оформить в табличном виде. При этом ресурсы учреждения будут группироваться в активной части, а источники их возникновения, соответственно, — в части пассивов. Раздел «активы» будет состоять из внеоборотных и оборотных активов и отображать ресурсы, находящиеся у предприятия. «Пассивы» же будут разделены на 3 типа: долгосрочные обязательства, долги и текущие пассивы. Существуют разные виды балансов, они могут быть сгруппированы в зависимости от некоторых категорий. Так, их возможно разделять в зависимости от:

- времени;

- источников, откуда были получены сведения;

- объема сведений;

- финансовой деятельности компании;

- существующей формы собственности;

- объекта отображения;

- метода очистки;

- формы отображения оборота.

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами.

Некоторые виды балансов

Помимо стандартного или же классического, используются и прочие виды баланса бухгалтерского учета:

- Вступительный. Данный вид образуется еще в самом начале предпринимательской деятельности фирмы. В его активной части отображаются ресурсы, полученные учреждением во время его основания. В качестве же пассива выступают источники их появления. Как правило, прежде чем составить подобный вид баланса, в компании проводится ревизия, а также оцениваются ресурсы, которые уже имеются в наличии.

- Заключительный. Имеет форму отчета и отражает экономическую деятельность организации за определенный промежуток времени. Основанием для подобного баланса служат бухгалтерские записи, которые уже были проверены.

- Доходный и расходный. Представляет собой специальный документ, который может быть разработан с расчетом на определенный временной промежуток. Его основной целью является обеспечение баланса и согласованности в перемещении как материальных, так и денежных ресурсов. Также он позволяет развить предприятие с социальной стороны и в наиболее полной форме удовлетворить потребности команды. В такого рода учете содержатся расчеты всех расходов и доходов компании.

- Консолидированный. Это отчет о совокупной деятельности предприятий, одно из которых является материнским. При этом, из такого вида баланса должен быть исключен оборот дочерних фирм взаимного плана.

- Ликвидационный. Последний баланс, составляющийся при прекращении деятельности компании. В нем отображается имущественное положение предприятия на день, в который оно лишается статуса юрлица. В балансе отображают источники доходов и их величину. Кроме того, в нем указывают состояние, в котором находятся расчеты компании по завершении ликвидационного периода.

- Оборотный. В него включаются данные о дебетовых и кредитных оборотах за конкретный период. Подобный баланс используется как промежуточный документ.

- Предварительный. Данный вид баланса оформляется заблаговременно до конца периода, выступающего в роли отчетного, и учитывает возможные изменения, которые могут произойти в составе имущества учреждения.

- Разделительный. Необходимость такого баланса возникает в случае раздела юрлица на две и более меньшие компании. По данному документу переходят как права, так и обязанности предшественника. В разделительном балансе обязательно должны содержаться сведения о правопреемстве, касаемо всех обязательств, которые были у реорганизованной организации.

- Сводный. Бухгалтерский баланс, оформляемый вследствие соединения ряда заключительных балансов. Обычно необходимость в их наличии касается разнообразных ведомств, аналогичных инстанций.

Разделы актива

После того как были перечислены наиболее часто встречающиеся виды, можно более подробно узнать, что такое баланс в бухгалтерском учете, и из чего он состоит. Первой составляющей документа является часть с активами, которые отражают все ценности фирмы. Ценности отражаются в денежном эквиваленте. Активы распределяются между двумя разделами, куда включены внеоборотные и оборотные активы. В раздел необоротных активов входят все активы длительного характера, представленные в качестве следующих групп:

- Группа с нематериальными активами. Они проходят оценку по остаточной стоимости, которая находится в виде разности между начальной ценой и величиной полученного износа.

- Долгосрочных вложений. Подразумевают средства, вложенные в иные инстанции на срок, превосходящий один год.

- Основных средств. Помимо статьи с земельными участками, в которой нет необходимости в начислении износа, прочие оцениваются по тому же принципу, что и первая группа.

- Вложений капитала. К такому роду вложениям относят реальные затраты, которые производятся при незавершенном строительстве. Второй раздел, под названием «оборотные активы», отражает активы текущего типа. Они также распределяются между несколькими группами:

- Запасы. Группа содержит в себе сразу несколько статей, представляющих оборотные сферы компании. Так, сырье, а также другие материалы должны быть оценены в соответствии с собственной стоимостью. Затраты, участвующие в неоконченном производстве, могут оцениваться согласно себестоимости по нормативу, сумме непосредственных затрат или же по реальной, собственной стоимости производственного типа.

- Денежные средства. В данную группу включаются все краткосрочные вклады в иные компании. В ней содержатся такие статьи, как касса, валютные, а также расчетные счета и иные денежные средства.

Последний раздел также включает в себя дебиторскую задолженность как от сотрудников самого учреждения, так и от прочих компаний и третьих лиц.

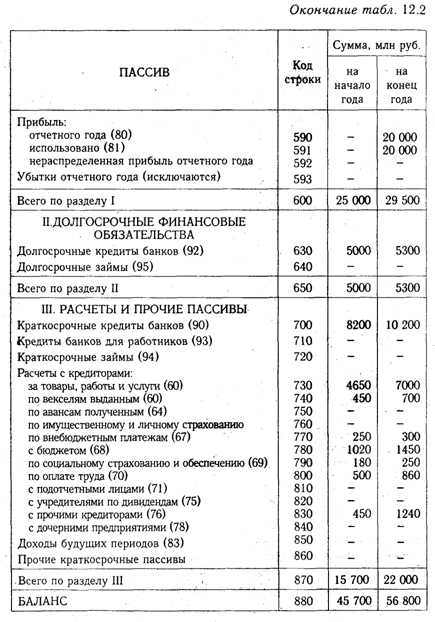

Разделы пассива

Пассив относится к той части, которая противоположна активу. В эти разделы баланса бухгалтерского учета входит вся совокупность обязательств, которые имеет организация. Пассив содержит заемный и собственный капитал. Делится пассив на данные разделы:

- долгосрочные обязательства;

- долги;

- текущие пассивы.

В первую категорию включаются обязательства перед сотрудниками фирмы, государством, арендодателями. К долгам можно отнести долгосрочные облигации, а также займы. Текущие пассивы включают в себя обязательства, оплатить которые необходимо в будущем году. Хотя разделов пассива баланса 3, принципиально в них включается только 2 типа источников, а именно, заемных и собственных. Считается, что чем больший сегмент занимают собственные источники, тем денежное положение предприятия стабильней. Оптимальным принимается примерно равное соотношение заемных и собственных средств.

Существуют разнообразные классификации обязательств. Так, согласно одной из них, они подразделяются на мнимые, фактически существующие и скрытые. Если с фактически существующими обязательствами все более или менее понятно, то остальные 2 вида стоит разобрать поподробнее. К скрытым обязательствам может быть отнесен кредитный или иной долг предприятия перед юрлицами, физлицами, а также перед бюджетом. Фактически, он отсутствует в организации, однако должен быть принят во внимание при учете собственных средств фирмы. Что может содержаться в категории скрытых обязательств:

- предусмотренные в договорах штрафы;

- обязанность постоянного расхода денег на благотворительность или социальные цели;

- присутствие договоров на поставку услуг по стоимости, которая превышает среднюю рыночную цену.

Мнимые же обязательства ‒ это заемная задолженность фирмы перед бюджетом и прочими инстанциями, отраженная в балансе, но по факту отсутствующая в фирме.

Что можно отнести к мнимым обязательствам:

- резервы будущих расходов;

- займы, которые были взяты у владельцев юрлица;

- задолженность перед кредитором, который обанкротился.

Обязательство появляется либо при вступлении в действие договора или правовой нормы, либо в процессе делового оборота. При погашении обязательства фирма лишается определенной части активов для удовлетворения условий другой стороны. Этот процесс сопровождается оказанием услуг или же выплатой денег. В отдельных ситуациях обязательство погашается при помощи его замены другим. Иногда бывает и так, что кредиторы снимают собственные требования с организации.

znatokdeneg.ru

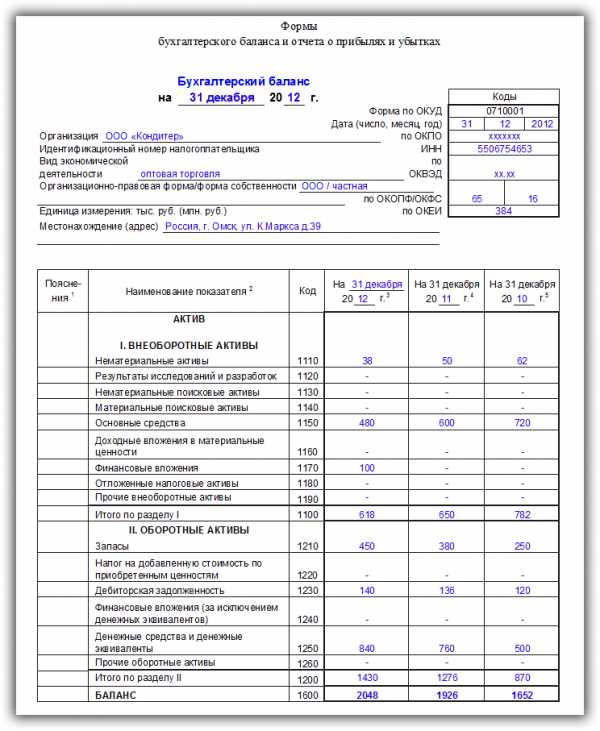

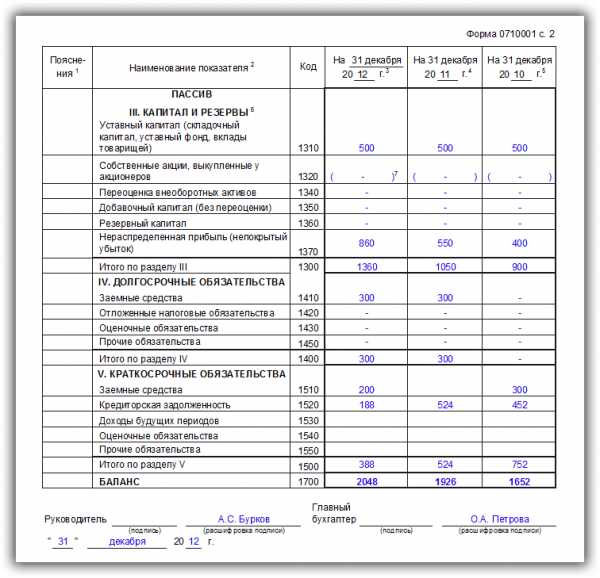

Бухгалтерский баланс — форма 1 (ОКУД 0710001)

Отчетная документация необходима каждой фирме, компании, корпорации. В общем, любому предприятию, которое функционирует и выполняет какую-либо деятельность. Бухгалтерский баланс составляется с определенной целью — показать полную картину финансовой ситуации данного предприятии за какой-то отрезок времени, который называется отчетным периодом и может устанавливаться индивидуально в рамках потребностей объекта предпринимательской деятельности.

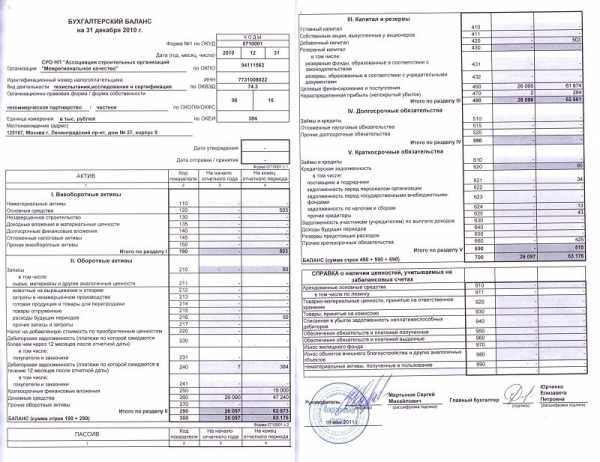

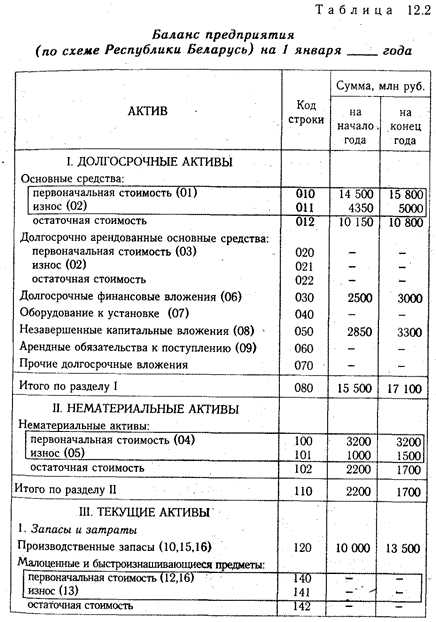

Пример заполнения формы 1

Первый лист:

Второй лист:

Как сдается бухгалтерский баланс предприятия

Для того чтобы сдать отчетность правильно, необходимо составлять баланс по определенным требованиям. Отвечает им в официальном варианте форма 1. Бухгалтерский баланс по форме 1 заполняют все организации, сдающие отчетность.

Некоторые организации могут усовершенствовать данный бланк с учетом своих потребностей, но общие требования должны быть соблюдены, в том числе должна быть сохранена кодировка данного документа. К ней должны прилагаться пояснения в общем для отчетности порядке.

Форма по ОКУД 0710001 была утверждена соответствующим приказом Минфина №66н как основной пример для составления баланса. Она состоит из двух частей – Актива и Пассива, в которых и отражается вся основная информация о финансовой деятельности объекта предпринимательства.

Форма 1 при заполнении имеет такие требования:

- Правильность и достоверность вносимой информации.

- Отсутствие ошибок и исправлений.

- Наличие всех необходимых реквизитов при заполнении титульной части.

ОКУД 071001 может быть заполнена суммами в тысячах или миллионах. В том случае, когда обороты компании очень большие, что провоцирует появление в балансе большого количества нулей, компания может выбрать для себя удобное суммовое сокращение с внесением пояснения по нему в сопроводительные документы.

Полную инструкцию, как составить баланс, можно увидеть в этом видео:

Суть бухгалтерского баланса

Составными частями данного вида отчетности являются Актив и Пассив, которые имеют разделы, а в них размещены группы бухгалтерских статей. Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Все показатели финансового положения являются действующими именно на определенный отрезок времени. Поэтому для составления правильного и объективного мнения по организации стоит рассматривать баланс, актуальный на данное время.

Существуют разные виды анализа бухгалтерского баланса, примером которых являются вертикальный и горизонтальный. Именно горизонтальный анализ позволяет составить объективную картину работы организации с течением времени.

Бухгалтерский баланс нужен не только для внутреннего рассмотрения и анализа деятельности. Его еще в обязательном порядке подают в пакете отчетности бухгалтерского характера в налоговую, а также в органы статистики.

Бухгалтерский баланс по форме 1 сдается раз в году в налоговые органы вместе с сопровождающими документами. Некоторые предприятия имеют право сдавать упрощенную форму отчетности, а также не прилагать пояснительных документов. Данное право регулируется Налоговым Кодексом.

Форма бухгалтерского баланса может передаваться в органы налогового контроля самостоятельно или по доверенности через представителя, отправляться по почте письмом с описью вложения, а также передаваться в электронном виде с использованием сети Интернет.

Стоит отметить, что если подача к рассмотрению баланса не происходит вовремя, то на объект предпринимательской деятельности могут быть наложены штрафы. Также к административной ответственности могут привлечь лицо, которое отвечает за отчетность.

Итак, для того, чтобы подать отчетность бухгалтерского направления в налоговые органы, органы статистики, а также для внутреннего рассмотрения, необходим бланк бухгалтерского баланса, который подлежит заполнению ответственным лицом. Этот документ очень важен для составления объективной характеристики финансового состояния организации, а также правильности распределения финансов при ее функционировании. На основании анализа по балансу можно не только составить мнение по состоянию финансов, но и сделать некоторые прогнозы дальнейшей работы.

saldovka.com

Бухгалтерский баланс – основа бухгалтерской (финансовой) отчетности. Модели бухгалтерских балансов.

Бухгалтерский баланс – основа бухгалтерской (финансовой) отчетности.

Бухгалтерский баланс содержит в себе важные методологические предпосылки, определяющие всю методологию бухгалтерского учета и лежащий в ее основе принцип двойной записи.

История и происхождение бухгалтерского баланса

Баланс как метод бухгалтерского учета впервые описал Лука Пачоли в 1496 г. Формой отчетности баланс становится только в конце XIX — начале XX вв. Переход баланса от метода бухгалтерского учета к форме отчетности был обусловлен отделением управляющего компанией от ее собственника, перед которым администрация (в лице управляющего) держала отчет. В настоящее время баланс в первую очередь понимается как основная форма бухгалтерской отчетности.

Слово «баланс» имеет латинское происхождение (bis — два, lans — чаша), и в этимологическом смысле обозначает двухчашечные весы.

Баланс является упрощенной моделью имущественного положения собственника. Отчетная форма (бланк) баланса является практической реализацией модели, выведенной из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета.

В зарубежной практике выделяются две модели баланса:

- форма счета или горизонтальная форма;

- форма отчета или вертикальная форма.

При горизонтальной форме баланса активы располагаются в левой части баланса, а обязательства — в правой части. Каждой статье соответствует сальдо определенного счета или нескольких счетов. Если же сальдо по счету отрицательное, то его указывают в круглых скобках, и оно вычитается при подсчете итоговой суммы. Горизонтальная форма построения баланса характерна для США. Балансовое уравнение в этом случае выглядит следующим образом:

Актив = Обязательства + Собственный капитал.

Горизонтальная форма построения баланса

АКТИВ | Сумма, тыс. д.е. | ПАССИВ | Сумма, тыс. д.е. |

Основные средства | 100 |

|

|

Оборотные активы: | 80 | Краткосрочные обязательства | 35 |

|

| Акционерный капитал | 25 |

|

| Нераспределенная прибыль | 120 |

| Баланс | 180 | Баланс | 180 |

В России также существует горизонтальная форма построения баланса.

Вертикальное построение баланса наблюдается у большей части западных компаний. Эта форма также предполагает две части: актив и пассив. Вначале отражаются активы, и следом за ними — обязательства и капитал. Актив можно истолковывать как средства, а пассив — как источники этих средств. При вертикальном построении баланса равенство преобразуется в следующее уравнение:

Активы — Обязательства = Собственный капитал.

Вертикальная форма построения баланса

Балансовая статья | Сумма, |

1. Основные средства | 100 |

2. Оборотные активы: | 80 |

сырье, материалы | 30 |

денежные средства | 40 |

3. Краткосрочные обязательства | 35 |

4. Нетто-оборотные активы (стр.2 – стр.3) | 45 |

5. Нетто-активы | 145 |

6. Акционерный капитал | 25 |

7. Нераспределенная прибыль | 120 |

Итого собственного капитала (стр. 6 + стр. 7) | 145 |

Каждая компания имеет право выбирать форму баланса.

Функции бухгалтерского баланса

В условиях рыночной экономики бухгалтерская отчетность удовлетворяет интересы пользователей в информации о деятельности организаций. В этой связи бухгалтерский баланс является центральным документом, так как выполняет ряд функций:

- экономико-правовую,

- информативную,

- результатную.

Экономико-правовая функция заключается в том, что баланс является обязательной формой отчетности для всех юридических лиц, созданных в соответствии с законодательством. С одной стороны, в нем указывается величина капитала, принадлежащего собственникам (учредителям) и обязательства перед кредиторами (пассив) и, с другой стороны, перечень имущества, которым могут быть погашены обязательства перед ними (актив).

Информативная функция подчеркивает основную цель ведения бухгалтерского учета и представления отчетности и связана с необходимостью обеспечения информацией о наличии и движении имущества и обязательств всех лиц, заинтересованных в результатах деятельности организации.

Результатная функция проявляется в том, что в балансе представлена информация о финансовых показателях деятельности организации (прибыль или убыток). Сравнивая показатели баланса на начало и конец года, можно сделать вывод об улучшении или ухудшении финансового состояния.

Бухгалтерский баланс характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования на определенную дату, представляя собой как бы фотографию мысленно приостановленного и зафиксированного на это мгновение кругооборота средств. Поэтому вся содержащаяся в нем информация носит моментный характер и с этой точки зрения является ограниченной.

По своей природе он не может содержать сведений об объемах производства валовой или товарной продукции, продажах и многих других важных показателей, имеющих интервальный характер. Однако и того, что содержится в балансе, достаточно для того, чтобы сделать его основной отчетной формой. Именно он в первую очередь публикуется для создания отчетливого представления о предприятии и его жизнедеятельности.

Что же касается недостающей интервальной информации, то она представляется в других формах отчетности, хотя в какой-то мере это компенсируется и в самом балансе тем, что обычно информация для сравнения в нем представляется на две даты: на начало года и на отчетную дату.

status643.ru

Бухгалтерский баланс — это… Что такое Бухгалтерский баланс?

Бухгалтерский баланс (англ. bookkeeper’s balance, profit-and-loss balance) — система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату (конец месяца, квартала, года). Баланс состоит из 2-х частей: левой — актива (характеризует состав, размещение и использование средств) и правой — пассива (отражает источники образования средств). Итоги актива и пассива Бухгалтерского баланса должны быть равны.

Балансовые показатели отдельных видов средств и источников их образования называются статьями баланса, которые в соответствии с их экономическим содержанием сгруппированы в активе и пассиве, как правило, в 5 разделов. Б.б. позволяет определить обеспеченность организации собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежной дисциплины и т.п., а также дать общую оценку финансового состояния организации.

Бухгалтерский баланс — старейший вид бухгалтерской отчетности, подготавливаемой организацией. Это перечень сальдо по системе двойной записи на определенный период времени. Первоначально баланс не строился как отчет о стоимости вообще, а был как бы побочным результатом периодического закрытия бухгалтерских книг в системе двойной записи, получаемым механически.

В РФ бухгалтерский баланс является важнейшей составной частью бухгалтерской отчетности (форма № 1 бухгалтерской отчетности «Баланс предприятия» утверждается Минфином РФ для промежуточной и годовой бухгалтерской отчетности). Бухгалтерский баланс должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском балансе активы и пассивы должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше года) и краткосрочные (до года включительно). Бухгалтерский баланс должен содержать числовые показатели, установленные нормативными актами РФ.

Оценка статей бухгалтерского баланса представляет собой выражение в денежном измерении отражаемых в балансе отдельных видов хозяйственных средств и источников их образования. В основу оценки положена фактическая себестоимость приобретения средств производства или изготовления продукции (выполнения работ, оказания услуг). Прибыль или убыток, отражаемые в балансе, определяются установленными методами на основе данных счетов бухгалтерского учета. Оценка статей Б.б. должна быть реальной, т.е. отражать действительную величину отдельных видов средств и источников их образования. Правила оценки статей Б.б. определяются в соответствии с нормативными правовыми актами Минфина РФ.

Бухгалтерский баланс в мире

Составление годовых бухгалтерских балансов — обязательное требование Закона о компаниях (Великобритания) и Комиссии по ценным бумагам и биржам (США). Абсолютное большинство систем англосаксонского бухгалтерского учета не имеет стандартной формы баланса. Однако в результате применения британского Закона о компаниях 1981 г. (в настоящее время действует Закон 1985 г.) Четвертой директивой ЕС по хозяйственному праву были утверждены обязательные формы финансовой отчетности. До принятия Закона о компаниях 1981 г. в Великобритании и др. англоязычных странах форма и терминология баланса существенно различались.

В США при составлении многих балансов используется форма счета с представлением активов на левой стороне, а капитала и обязательств — на правой. Текущие активы показываются над постоянными активами, однако некоторые балансы в США составляются и в форме отчета.

В Великобритании баланс в форме бухгалтерского счета был нормой до 2-й половины XX в. и использовался как товариществами, так и частными лицами. Однако в противоположность балансам США и стран континентальной Европы активы здесь записывались справа, а капитал и обязательства — слева. В то же время задолго до Закона о компаниях 1981 г. крупные компании в Великобритании начали применять вертикальную форму отчета. Современное английское хозяйственное право (Закон о компаниях 1985 г.) устанавливает две формы баланса и позволяет компаниям выбирать и последовательно использовать одну из них.

Бухгалтерская энциклопедия. 2013.

buhgalter.academic.ru