Бухгалтерия Казахстана для начинающих — Бухгалтерский баланс

Сущность и значение бухгалтерского баланса

Бухгалтерский учет — это наука, которая имеет свои методы и приемы. Основным методом бухгалтерского учета я вляется бухгалтерский баланс. Все связано с ним и весь бухгалтерский учет ориентирован на составление баланса. Баланс является составной частью финансовой отчетности

Бухгалтерский баланс — это обобщенное, стоимостное отражение средств предприятия на конец отчетного периода по составу и источникам формирования.

Бухгалтерский баланс — это двусторонняя таблица:

— Левая часть — актив;

— Правая — пассив.

В активе баланса отражаются средства по составу, а в пассиве эти же средства но по источникам образования, т.е. в активе и пассиве отражаются одни и теже средства предприятия на конец отчетного преиода, именно поэтому актив и пассив должны быть равны, отсюда и название — баланс.

Баланс составляется в конце каждого отчетного периода — месяца, квартала и года на первое число следующего месяца (например баланс за первый квартал будет составляться на 1 марта текущего года).

Бухгалтерский баланс составляется на основании текущего бухгалтерского учета, т.е. бухгалтерских счетов. Остатки с этих счетов и переносятся в баланс.

Баланс имеет большое значение:

— Отражает наличие средств, их состав и движение за отчетный период;

— Отражает порядок формирования средств, т.е. их источники. Это важно, поскольку эта информация о собственных и заемных средствах, она характеризует финансовую самостоятельность, платежеспособность и финансовые результаты;

— Имеет большое контрольное значение т.к. если в итоге его нет равенства, то в текущем учете допущены ошибки.

Состав и содержание бухгалтерского баланса.

Баланс состоит 5 разделов, левая сторона актив имеет 2 раздела:

I. Краткосрочные активы. Здесь отражаются денежные средства, краткосрочные инвестиции, товарно-материальные запасы (ТМЗ), краткосрочная дебиторская задолженность. Эти средства называются текущими активами или оборотными средствами предприятия. Они быстро движутся, переносят стоимость с одного вида средств на другой;

II. Долгосрочные активы. Сюда относятся основные средства, нематериальные активы, долгосрочные инвестиции и долгосрочная дебиторская задолженность. Долгосрочные активы это те средства, которые используются предприятием более одного года.

В пассиве баланса содержится 3 раздела:

III. Краткосрочные обязательства. Краткосрочные кредиты и текущая кредиторская задолженность.

IV. Долгосрочные обязательства. Долгосрочные кредиты и заемы (сроком более года).

V. Собственный капитал. Уставный капитал, эмиссионный доход, резервы прибыль.

Теперь давайте решим с вами задачу и посмотрим на это все наглядно.

Задача

Первое, что мы сделаем так это сгруппирум ниже приведенные средства по составу и источникам формирования тем самым еще глубже поняв тему

Возьмем к примеру какую-нибудь кулинарию, которая имеет следующие средства:

| Наименование | Сумма | Наименование | Сумма |

| Капуста | 1 920 | Деньги на текущем счете в банке | 178 000 |

| Тесто дрожевое | 4 585 | Газ плита | 31 000 |

| Деньги в кассе | 20 560 | Мука высший сорт | 9 290 |

| Здание | 130 000 | Уставный капитал | 320 000 |

| Задолженность за Общепитом за пирожки | 4 950 | Пирожки с картофелем | 5 000 |

| Масло подсолнечное | 3 800 | Выданы деньги шоферу Иванову на замену масла | 945 |

| Шкаф | 16 000 | Задолженность перед ТОО «Зерно» за муку | 8 225 |

| Зад-ть перед банком за краткоср-й кредит | 35 000 | Картофель | 4 650 |

| Сковорода | 2 300 | Задолженность перед работниками за май | 200 000 |

| Прибыль | 74 000 | Микроавтобус | 224 225 |

Группировка средств по составу:

| Основные средства | Сумма | Товары | Сумма |

| Здание | 130 000 | — Готовая продукция | |

| Газ плита | 31 000 | Пирожки с картофелем | 5 000 |

| Микроавтобус | 224 225 | Итого | 5 000 |

| Сковорода | 2 300 | ||

| Шкаф | 16 000 | Денежные средства | Сумма |

| Итого | 221 525 | Деньги в кассе | 20 560 |

| Сырье и материалы | Сумма | Деньги на текущем счете в банке | 178 000 |

| Картофель | 4 650 | Итого | 198 560 |

| Капуста | 1 920 | Средства в расчетах | Сумма |

| Мука высший сорт | 9 290 | — Расчеты с покупателями | |

| Масло подсолнечное | 3 800 | Задолженность за Общепитом за пирожки | 4 950 |

| Итого | 19 660 | — Расчеты с подотчетными лицами | |

| Незавершенное производство | Сумма | Выданы деньги шоферу Иванову на замену масла | 945 |

| Тесто дрожжевое | 4 585 | Итого | 5 895 |

Группировка средств по источникам образования:

| Уставный капитал | Сумма | Текущая кредиторская задолженность | Сумма |

| Уставный капитал | 320 000 | — Расчеты с поставщиками | |

| Итого | 320 000 | Задолженность перед ТОО «Зерно» за муку | 8 225 |

| Прибыль | 74 000 | Итого | 8 225 |

| Итого | 74 000 | — Расчеты по оплате труда | |

| Краткосрочные банковские займы | Сумма | Задолженность перед работниками кухни за май | 200 000 |

| Зад-ть перед банком за краткоср-й кредит | 35 000 | Итого | 18 000 |

| Итого | 35 000 |

Вот так, средства сгруппировали, теперь давайте на основании этого составим баланс.

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

|

I. Краткосрочные активы Итого раздел I II. Долгосрочные активы Итого раздел II Итого |

233 700 403 525 403 525 637 225 |

III. Краткосрочные обязательства Итого раздел III

V. Собственный капитал Итого раздел V Итого |

243 225

394 000 637 225 |

Ну вот и все, средства сгруппированы, баланс составлен. Надеюсь все понятно.

b-uchet.kz

Как правильно читать бухгалтерский баланс

Бухгалтерский баланс представляет собой форму бухгалтерской отчетности. В этом документе содержатся сведения об активах, обязательствах и капитале. Из баланса можно извлечь информацию, нужную для анализа деятельности компании. Однако сделать это может только человек, умеющий «читать» эту форму отчетности.

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов. Особое внимание нужно обратить на суммы в разделах «итого» и «баланс».

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта.

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

assistentus.ru

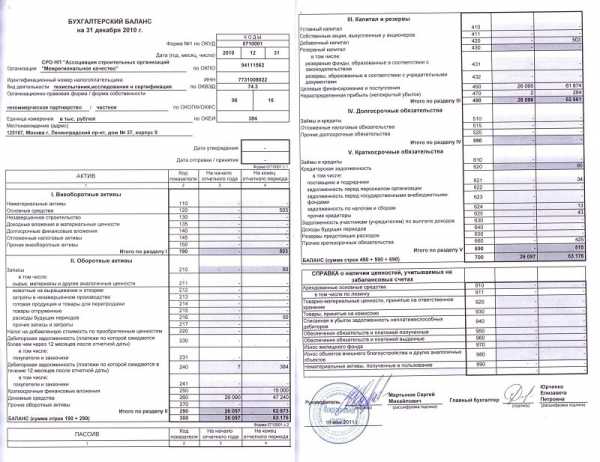

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

ivan-shamaev.ru

Что такое баланс в бухгалтерском учете

Термин «баланс» употребляется во многих научных областях. Большую роль он играет и в экономической отрасли, где существует такое понятие, как «баланс бухучета». В него включены две части ‒ пассив и актив. В первой отображается капитал и обязательства, существующие у конкретной фирмы. Во второй отображается имущество учреждения. Баланс на предприятии является необходимым документом. Он помогает лицам, сотрудничающим с предприятием, оценить его финансовое состояние в данный момент.

Однотипные объекты учета внутри обеих частей баланса могут быть сгруппированы по разнообразным признакам. Сущность баланса состоит в уравновешивании, то есть, количественному равенству его частей. Для оформления баланса действует особая форма, утвержденная Минфином РФ. Однако, она является лишь рекомендательной, поэтому предприятия вправе устанавливать собственную удобную для них форму или же видоизменять предложенную.

Что включает в себя понятие

Баланс в бухгалтерском учете – это совокупность средств, а также их источников в конкретную дату. В качестве валюты для баланса выступает равенство между его двумя частями. Баланс используется при анализе предпринимательской деятельности компании. Его наличие необходимо для изыскания внутренних резервов и уменьшения трат и потерь.

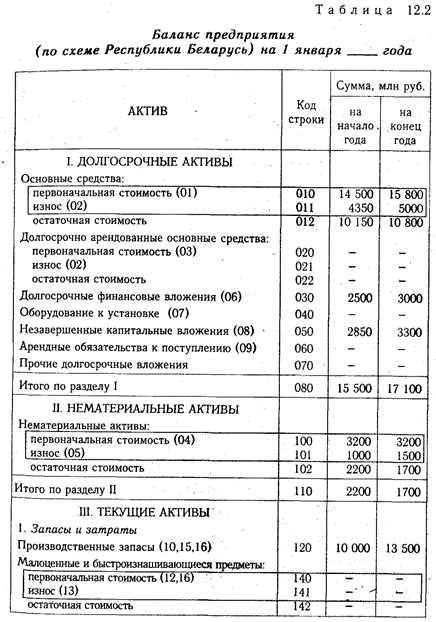

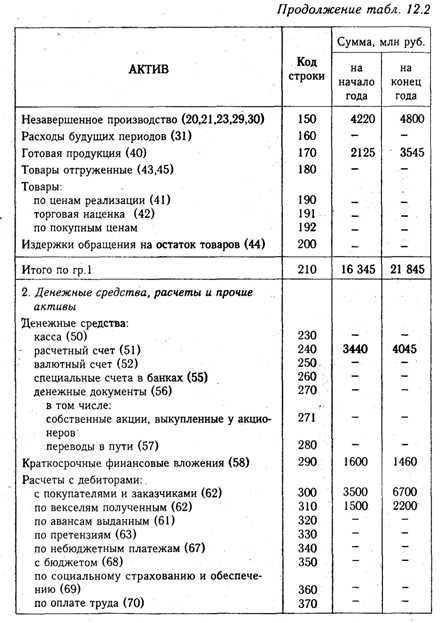

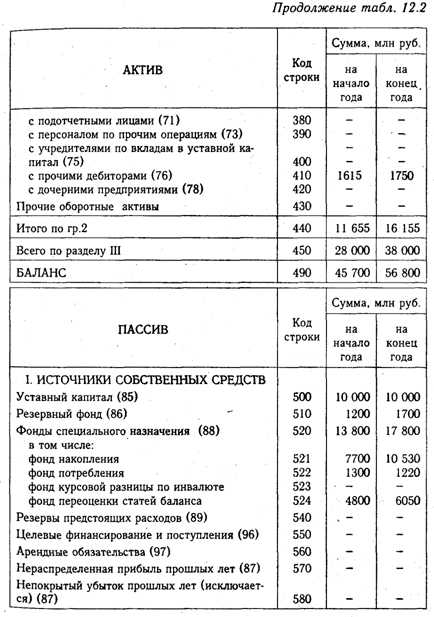

Схематично, документ с балансом можно оформить в табличном виде. При этом ресурсы учреждения будут группироваться в активной части, а источники их возникновения, соответственно, — в части пассивов. Раздел «активы» будет состоять из внеоборотных и оборотных активов и отображать ресурсы, находящиеся у предприятия. «Пассивы» же будут разделены на 3 типа: долгосрочные обязательства, долги и текущие пассивы. Существуют разные виды балансов, они могут быть сгруппированы в зависимости от некоторых категорий. Так, их возможно разделять в зависимости от:

- времени;

- источников, откуда были получены сведения;

- объема сведений;

- финансовой деятельности компании;

- существующей формы собственности;

- объекта отображения;

- метода очистки;

- формы отображения оборота.

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами.

Некоторые виды балансов

Помимо стандартного или же классического, используются и прочие виды баланса бухгалтерского учета:

- Вступительный. Данный вид образуется еще в самом начале предпринимательской деятельности фирмы. В его активной части отображаются ресурсы, полученные учреждением во время его основания. В качестве же пассива выступают источники их появления. Как правило, прежде чем составить подобный вид баланса, в компании проводится ревизия, а также оцениваются ресурсы, которые уже имеются в наличии.

- Заключительный. Имеет форму отчета и отражает экономическую деятельность организации за определенный промежуток времени. Основанием для подобного баланса служат бухгалтерские записи, которые уже были проверены.

- Доходный и расходный. Представляет собой специальный документ, который может быть разработан с расчетом на определенный временной промежуток. Его основной целью является обеспечение баланса и согласованности в перемещении как материальных, так и денежных ресурсов. Также он позволяет развить предприятие с социальной стороны и в наиболее полной форме удовлетворить потребности команды. В такого рода учете содержатся расчеты всех расходов и доходов компании.

- Консолидированный. Это отчет о совокупной деятельности предприятий, одно из которых является материнским. При этом, из такого вида баланса должен быть исключен оборот дочерних фирм взаимного плана.

- Ликвидационный. Последний баланс, составляющийся при прекращении деятельности компании. В нем отображается имущественное положение предприятия на день, в который оно лишается статуса юрлица. В балансе отображают источники доходов и их величину. Кроме того, в нем указывают состояние, в котором находятся расчеты компании по завершении ликвидационного периода.

- Оборотный. В него включаются данные о дебетовых и кредитных оборотах за конкретный период. Подобный баланс используется как промежуточный документ.

- Предварительный. Данный вид баланса оформляется заблаговременно до конца периода, выступающего в роли отчетного, и учитывает возможные изменения, которые могут произойти в составе имущества учреждения.

- Разделительный. Необходимость такого баланса возникает в случае раздела юрлица на две и более меньшие компании. По данному документу переходят как права, так и обязанности предшественника. В разделительном балансе обязательно должны содержаться сведения о правопреемстве, касаемо всех обязательств, которые были у реорганизованной организации.

- Сводный. Бухгалтерский баланс, оформляемый вследствие соединения ряда заключительных балансов. Обычно необходимость в их наличии касается разнообразных ведомств, аналогичных инстанций.

Разделы актива

После того как были перечислены наиболее часто встречающиеся виды, можно более подробно узнать, что такое баланс в бухгалтерском учете, и из чего он состоит. Первой составляющей документа является часть с активами, которые отражают все ценности фирмы. Ценности отражаются в денежном эквиваленте. Активы распределяются между двумя разделами, куда включены внеоборотные и оборотные активы. В раздел необоротных активов входят все активы длительного характера, представленные в качестве следующих групп:

- Группа с нематериальными активами. Они проходят оценку по остаточной стоимости, которая находится в виде разности между начальной ценой и величиной полученного износа.

- Долгосрочных вложений. Подразумевают средства, вложенные в иные инстанции на срок, превосходящий один год.

- Основных средств. Помимо статьи с земельными участками, в которой нет необходимости в начислении износа, прочие оцениваются по тому же принципу, что и первая группа.

- Вложений капитала. К такому роду вложениям относят реальные затраты, которые производятся при незавершенном строительстве. Второй раздел, под названием «оборотные активы», отражает активы текущего типа. Они также распределяются между несколькими группами:

- Запасы. Группа содержит в себе сразу несколько статей, представляющих оборотные сферы компании. Так, сырье, а также другие материалы должны быть оценены в соответствии с собственной стоимостью. Затраты, участвующие в неоконченном производстве, могут оцениваться согласно себестоимости по нормативу, сумме непосредственных затрат или же по реальной, собственной стоимости производственного типа.

- Денежные средства. В данную группу включаются все краткосрочные вклады в иные компании. В ней содержатся такие статьи, как касса, валютные, а также расчетные счета и иные денежные средства.

Последний раздел также включает в себя дебиторскую задолженность как от сотрудников самого учреждения, так и от прочих компаний и третьих лиц.

Разделы пассива

Пассив относится к той части, которая противоположна активу. В эти разделы баланса бухгалтерского учета входит вся совокупность обязательств, которые имеет организация. Пассив содержит заемный и собственный капитал. Делится пассив на данные разделы:

- долгосрочные обязательства;

- долги;

- текущие пассивы.

В первую категорию включаются обязательства перед сотрудниками фирмы, государством, арендодателями. К долгам можно отнести долгосрочные облигации, а также займы. Текущие пассивы включают в себя обязательства, оплатить которые необходимо в будущем году. Хотя разделов пассива баланса 3, принципиально в них включается только 2 типа источников, а именно, заемных и собственных. Считается, что чем больший сегмент занимают собственные источники, тем денежное положение предприятия стабильней. Оптимальным принимается примерно равное соотношение заемных и собственных средств.

Существуют разнообразные классификации обязательств. Так, согласно одной из них, они подразделяются на мнимые, фактически существующие и скрытые. Если с фактически существующими обязательствами все более или менее понятно, то остальные 2 вида стоит разобрать поподробнее. К скрытым обязательствам может быть отнесен кредитный или иной долг предприятия перед юрлицами, физлицами, а также перед бюджетом. Фактически, он отсутствует в организации, однако должен быть принят во внимание при учете собственных средств фирмы. Что может содержаться в категории скрытых обязательств:

- предусмотренные в договорах штрафы;

- обязанность постоянного расхода денег на благотворительность или социальные цели;

- присутствие договоров на поставку услуг по стоимости, которая превышает среднюю рыночную цену.

Мнимые же обязательства ‒ это заемная задолженность фирмы перед бюджетом и прочими инстанциями, отраженная в балансе, но по факту отсутствующая в фирме.

Что можно отнести к мнимым обязательствам:

- резервы будущих расходов;

- займы, которые были взяты у владельцев юрлица;

- задолженность перед кредитором, который обанкротился.

Обязательство появляется либо при вступлении в действие договора или правовой нормы, либо в процессе делового оборота. При погашении обязательства фирма лишается определенной части активов для удовлетворения условий другой стороны. Этот процесс сопровождается оказанием услуг или же выплатой денег. В отдельных ситуациях обязательство погашается при помощи его замены другим. Иногда бывает и так, что кредиторы снимают собственные требования с организации.

znatokdeneg.ru

Баланс предприятия. Определение что такое Баланс предприятия простыми словами и языком с примерами.

Что такое баланс предприятия?

Баланс предприятия – это отчет о финансовом состоянии фирмы на определенный момент времени, например, конец месяца, квартала или года. Баланс предприятия включает информацию об активах и пассивах компании, то есть, показывает, чем компания владеет и что она должна.

Что входит в баланс предприятия?

Баланс предприятия содержит данные об активах. Их перечень зависит от вида деятельности, но в основном это:

- наличные средства;

- мелкая касса;

- дебиторская задолженность по счетам;

- материально-производственные запасы;

- оборудование;

- земля;

- здания;

- авансовые платежи за товар;

- предоплата за страхование.

Сведения об активах отражают финансовое положение фирмы, что важно для потенциальных инвесторов и банков, в которые компания обращается за кредитом.

Также фирма собирает сведения о пассивах. Это могут быть:

- кредиторская задолженность по счетам;

- задолженность по заработной плате;

- налоговая задолженность;

- проценты по кредитам;

- подлежащие оплате расходы;

- оплата труда временных работников;

- лизинговые соглашения на оборудование.

Основная сумма платежей по кредиту включается в баланс предприятия только за отчетный период, так же, как и сумма выплаты по лизингу.

Также существуют другие активы и пассивы, в зависимости от рода деятельности организации. Баланс типичного предприятия будет включать практически все указанные пункты. Баланс предприятия является отражением финансового положения компании, поэтому магазин должен вести учет всех активов и пассивов.

Финансовое положение предприятия

Любая розничная компания всегда должна составлять очень точный баланс предприятия. Владельцу бизнеса нужно знать о финансовом состоянии предприятия перед тем, как приступить к составлению плана на следующий год или задуматься о расширении. Банкиру баланс предприятия необходим, чтобы принять решение о продлении кредита или предоставлении новых услуг. Если владелец бизнеса ищет инвесторов или партеров, он должен учитывать, они будут смотреть на текущий баланс предприятия. Если пассивы превышают активы, может возникнуть вопрос о перспективности предприятия. Возможно, у компании слишком много долгов или слишком большие суммы кредиторской и дебиторской задолженности. Предприятие с отрицательным балансом — это предостережение для банков и прочих контрагентов. Также это предупреждение для владельца о том, что предприятие находится в условиях финансового стресса, и что, хоть и кажется, что компания ведет активную деятельность, необходимо корректировать ее, чтобы получить прибыль в долгосрочной перспективе.

digistr.ru

Что такое бухгалтерский баланс? какова его структура? Что такое бухгалтерский баланс? какова его структура?

Бухга́лтерский бала́нс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения; вторая — пассивы, то есть обязательства и капитал. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. Классификация активов и пассивов Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности. Требования перечисляются в том порядке, в котором должны быть оплачены. Требования к пассивам подразделяются на два типа: Обязательства — те денежные средства, которые должна компания, для которой составляется баланс Собственный капитал акционеров В соответствии с РСБУ активы подразделяются на: Внеоборотные Нематериальные активы Основные средства Незавершенное строительство Доходные вложения в материальные ценности Долгосрочные финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Оборотные Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы В соответствии с РСБУ пассивы подразделяются на: Капитал и резервы Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Долгосрочные обязательства Займы и кредиты Отложенные налоговые обязательства Прочие долгосрочные обязательства Краткосрочные обязательства Займы и кредиты Кредиторская задолженность Задолженность перед участниками (учредителями) по выплате доходов Доходы будущих периодов Резервы предстоящих расходов Прочие краткосрочные обязательства

Про структуру прочитай в учебнике, долго объяснять, а бухгалтерский баланс-это чтобы Дебет всегда сходился с Кредитом.

Баланс бухгалтерский — документ бухгалтерского учета, представляющий совокупность показателей, обрисовывающих картину финансового и хозяйственного состояния фирмы на определенную дату, чаще всего — на конец или начало календарного периода. Баланс состоит из двух частей (таблиц) . Активы баланса отражают состав и размещение хозяйственных средств фирмы, а пассивы баланса — источники образования этих средств и их целевое использование. Актив баланса в сумме равен его пассиву. Структура бухгалтерского баланса состоит из статей баланса, строк актива и пассива баланса, характеризующих отдельные виды хозяйственных средств и источники их образования.

touch.otvet.mail.ru