Рынки в ожидании оценки опасности штамма «омикрон». Обзор финансового рынка от 29 ноября

Рост американских индиакторов и индекса Мосбиржи, укрепление рубля и перенос заседания ОПЕК+

Фото: depositphotos.comАкции

Основные индикаторы американского рынка акций выросли в первой половине торговой сессии понедельника, отыгрывая потери конца прошлой недели. Рынок ждет более подробной информации о степени опасности нового штамма COVID-19 «омикрон».

Может понадобиться от «нескольких дней до нескольких недель», чтобы понять степень серьезности этого штамма, отмечает Всемирная организация здравоохранения (ВОЗ), которая квалифицировала его как «штамм, вызывающий беспокойство».

К 20:30 мск промышленный индекс Dow Jones подрос на 0,7%, индекс S&P 500 прибавил около 1,4%, а NASDAQ-100 подскочил на 2,2%.

Торговая сессия на Московской бирже завершилась заметным ростом основных индикаторов. Индекс Мосбиржи поднялся на 1,8% и закрылся на уровне 3879 пунктов. Индекс РТС взлетел на 3,1% и завершил торговую сессию на отметке 1638 пунктов.

Индекс РТС взлетел на 3,1% и завершил торговую сессию на отметке 1638 пунктов.

Валюта

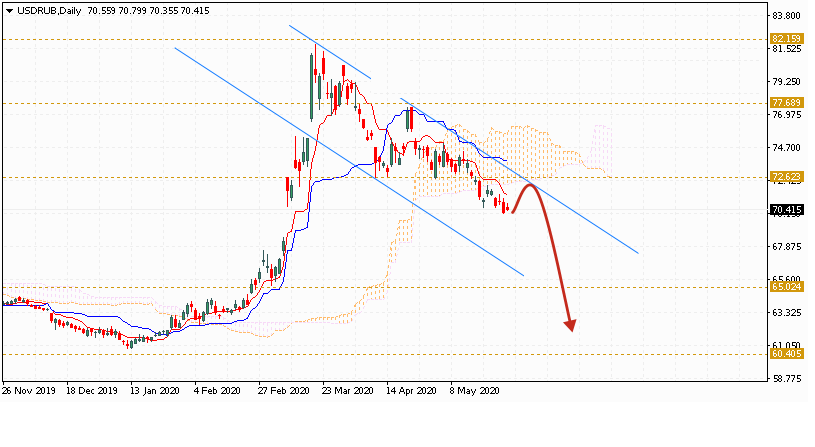

На глобальном валютном рынке американский доллар повысился к базовым валютам. Индекс доллара к корзине из шести основных валют DXY к 20:30 мск находился в районе 96,4 пункта. В вечернюю торговую сессию рубль сохранил растущие тенденции к доллару. К 20:30 мск доллар был близок к значению 74,6 рубля.

На стороне рубля в понедельник выступала позитивная динамика нефти и валют-аналогов.

Свою положительную роль в росте рубля мог сыграть и очередной жесткий комментарий главы ЦБР Эльвиры Набиуллиной в отношении российской инфляции, интерпретированный локальным валютным рынком как возможность агрессивного повышения Центробанком ключевой ставки в декабре с текущего уровня 7,50% годовых, что усилит привлекательность рубля в спекуляциях carry-trade.

Нефть

Цены на нефть восстановили часть потерь после пятничного провала.

Стоимость фьючерсных контрактов на нефть Brent на лондонской бирже ICE Futures к 20:30 мск находилась в районе 74,5 доллара за баррель. Цена фьючерсов на нефть WTI на торгах Нью-Йоркской товарной биржи к этому времени составила около 71 доллара за баррель.

Цена фьючерсов на нефть WTI на торгах Нью-Йоркской товарной биржи к этому времени составила около 71 доллара за баррель.

Для рынка нефти важным фактором будет совещание ОПЕК+, при этом картель перенес его на вторую половину недели, дав себе больше времени для оценки влияния нового штамма коронавируса на спрос и цены на нефть.

Добавить BFM.ru в ваши источники новостей?

почему на рынке сегодня будет очень жарко и чего ждать от валюты — Минфин

В эту среду на валютном рынке Украины наступает «момент истины» по курсу доллара и его перспективам на ближайшие дни.

►Подписывайтесь на страницу «Минфина» в фейсбуке: главные финансовые новости

Существенный рост курса последних дней и фактически его тестирование вчера уровней в 26,90 гривен при пяти интервенциях Нацбанка по продаже валюты — уже серьезная заявка американской валюты на быстрое достижение уровня в 27 гривен с целью в 27,20−27,30 к концу ноября -первым дням декабря.

И такая перспектива уже порядком напугала клиентов, да еще и на фоне предстоящих выплат возмещений НДС экспортерам и постепенного выхода нерезидентов из украинских ОВГЗ. Поэтому кроме текущего спроса на валюту добавляется еще и отложенный ранее спрос со стороны тех клиентов, кто до этого привык уже к постепенному укреплению нацвалюты. В сочетании с покупками валюты «зелеными энергетиками» — все это создает значительное давление на гривну.

И в текущей ситуации этому может противостоять только Нацбанк. Поэтому, по факту, от его оперативности по выходу на межбанк для тушения курсовых пожаров с интервенциями, их ценников и главное наличия «желания» НБУ в части борьбы против девальвации гривны — и будет сегодня и в ближайшие дни зависеть курсообразование и сам тренд на межбанке.

«Минфин Валюта» — бесплатное мобильное приложение в котором доступна вся необходимая информация — от курсов валют всех украинских банков до расположения пунктов обмена: Google Play или AppStore.

По нашим расчетам, если регулятор решит и дальше «побороться» за курс ниже отметки в 27 гривен за доллар, то для этого Нацбанку понадобится еще потратить не менее $150−270 млн за ближайшую неделю.

По данным «Минфина», пока НБУ настроен все же бороться за курс, но если суммы продаж приблизятся к тем объемам, которые он недавно выкупил в резервы у Укрэнерго — то регулятор может и передумать. И даже получение транша МВФ в таком случае не станет аргументом пользу «обороны» гривны в этом вопросе.

Кроме этого, сегодня пройдут расчеты по вчерашнему аукциону Минфина Украины по размещению ОВГЗ (чиновники продали бумаг на 4,4 млрд гривен), но при этом Минфин и должен погасить процентов на почти равнозначную сумму. Поэтому в целом, это особо на ресурсный и валютный рынки не повлияет.

Основной враг для гривны на сегодня — это наращивание отложенного спроса на валюту у небольших клиентов и населения при резкой активизации по покупке доллара и евро со стороны крупных клиентов на фоне приближения выходного в США Дня благодарения.

Курсы межбанка, по прогнозу «Минфина» 24 ноября будут в пределах: доллар — коридор 26,80 — 27,05 грн, евро — коридор 30,05 — 30,40 грн.

На наличном рынке ценники в обменниках финкомпаний и банков будут находиться в пределах:

Доллар: коридор покупок и продаж 26,70 — 27,10 грн при спреде в обменниках финкомпаний в пределах до 20−25 коп, а в кассах банков до 30 коп.

Евро: в банках коридор от 29,85 до 30,50 грн при спреде до 30−35 коп, а в обменниках финкомпаний — в пределах коридора от 30,05 до 30,45 грн при спреде в пределах до 20−30 копеек.

Котировки наличного валютного рынка на 10 утра:Курс доллара в банках: прием 26,65 — 26,85 грн и продажа 26,95 — 27,10 грн.

В обменниках финкомпаний: покупка 26,83 — 26,90 грн и продажа 26,92 — 27,05 грн.

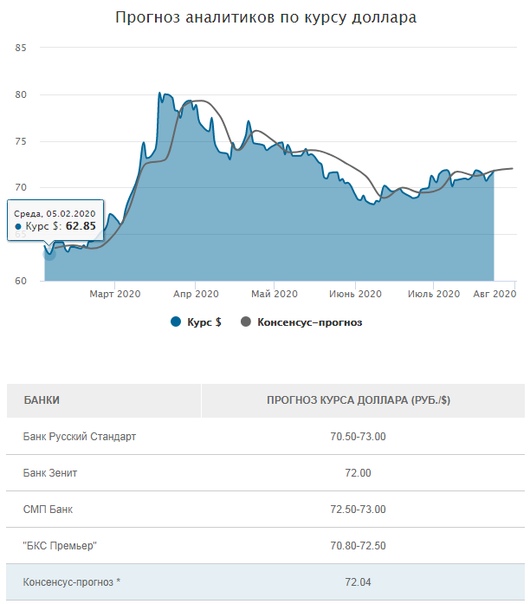

Сколько будет стоить доллар в 2022 году — прогноз AERC

Центр исследований прикладной экономики (AERC) представил ежеквартальный макроэкономический обзор Казахстана, в котором дал прогноз инфляции и курса доллара на 2022 год.

Согласно оценке AERC, среднегодовая потребительская инфляция за 2021 году в Казахстане сложится на уровне 7,8%. Прогноз на текущий год был пересмотрен в сторону увеличения на фоне складывающейся динамики инфляции в стране за первое полугодие и усиления воздействия внешних проинфляционных факторов: роста цен на сырьё и минеральные ресурсы, роста цен в странах-торговых партнёрах Казахстана (Россия, Китай, ЕС).

Согласно оценке AERC, среднегодовая потребительская инфляция за 2021 году в Казахстане сложится на уровне 7,8%. Прогноз на текущий год был пересмотрен в сторону увеличения на фоне складывающейся динамики инфляции в стране за первое полугодие и усиления воздействия внешних проинфляционных факторов: роста цен на сырьё и минеральные ресурсы, роста цен в странах-торговых партнёрах Казахстана (Россия, Китай, ЕС).«В 2022 году AERC прогнозирует снижение среднегодовой потребительской инфляции в стране до 6,5% за счёт лагированного воздействия принимаемых сейчас мер по ее обузданию. Тем не менее, даже в 2022 году инфляция прогнозируется всё ещё чуть выше верхнего предела таргетного коридора Нацбанка РК», – говорится в обзоре.

Принимая во внимание удорожание первичного сырья на мировых рынках, AERC ожидает высокой промышленной инфляции в Казахстане в 2021 году: индекс цен производителей промышленной продукции оценивается на уровне 136,5%. Прогноз промышленной инфляции также был пересмотрен в сторону увеличения.

«Уже в 2022 году AERC ожидает снижения темпов прироста промышленной инфляции: индекс цен производителей промышленной продукции вырастет на 27,2% в 2022 году по сравнению с 2021-м. С учётом оценки потребительской и промышленной инфляции в Казахстане, дефлятор ВВП в 2021 году сложится на уровне 17,8% к 2020 году, а в 2022 году – на уровне 14,3% к 2021 году», – отмечают аналитики.

Читайте также:

Прогноз курса доллара. Согласно прогнозу AERC, при цене на нефть Brent в 68,6 доллара за баррель в среднем за 2021 год курс доллара сложится на уровне 426,3 тенге. Тем не менее, по сравнению с июльским прогнозом в текущем обзоре прогноз курса доллара был улучшен (ранее – 429,2 тенге) с учётом высоких цен на нефть. При этом AERC прогнозирует, что в 2022 году курс доллара в Казахстане сложится на уровне 430,4 тенге при цене на нефть марки Brent в 66 доллара за баррель.

Прогноз по доходам граждан. По оценке AERC, номинальные денежные доходы в Казахстане в 2021 году вырастут на 12,2% по сравнению с 2020 годом. В июле прогноз темпов прироста номинальных денежных доходов населения был ниже – на уровне 10,5%.

По оценке AERC, номинальные денежные доходы в Казахстане в 2021 году вырастут на 12,2% по сравнению с 2020 годом. В июле прогноз темпов прироста номинальных денежных доходов населения был ниже – на уровне 10,5%.

За первое полугодие 2021 года номинальные среднедушевые заработные платы в Казахстане уже выросли на 16,7% по сравнению с аналогичным периодом, а номинальные денежные доходы – на 12,4%.

«Оценка темпов прироста номинальных денежных доходов AERC на 2021 год, таким образом, соответствует текущей динамике номинальных заработных плат и денежных доходов населения. В 2022 году AERC ожидает увеличения номинальных денежных доходов населения на 12% по сравнению с 2021 годом – то есть почти на том же уровне», – считают эксперты.

В обзоре отмечается, что такой прогноз темпов прироста денежных доходов населения на 2022 год согласовывается с последним решением Касым-Жомарта Токаева по увеличению минимальной заработной платы со следующего года.

Прогноз ВВП. По мнению AERC, темп прироста реального ВВП Казахстана сложится в 2021 году на уровне 3,7%, что немного ниже оценки, данной AERC в рамках модели спроса в июле (ранее – 3,8%). Это связано с более сдержанной оценкой роста валового накопления основного капитала.

По мнению AERC, темп прироста реального ВВП Казахстана сложится в 2021 году на уровне 3,7%, что немного ниже оценки, данной AERC в рамках модели спроса в июле (ранее – 3,8%). Это связано с более сдержанной оценкой роста валового накопления основного капитала.

В 2022 году AERC ожидает темпов прироста реального ВВП Казахстана на уровне 4%.

Что будет с курсом доллара в Узбекистане в 2021 году – Spot

В 2020 году основной всплеск девальвации сума пришелся на апрель из-за эффекта пандемии.

Как ранее писал Spot, в 2020 году сум обесценился на 10,1%.

В первые шесть месяцев он обесценился на 7,2%. Во вторые шесть месяцев обменный курс был относительно стабильным, снизившись на 2,7%. В целом за 2020 год национальная валюта по отношению к доллару обесценилась на 10,1% (с 9 501 сумов/доллар до 10 461 сумов /доллар).

В Центральном банке пояснили, что в прошлом году обесценились валюты практически всех стран, которые являются основными партнерами Узбекистана: российский рубль потерял 19,3%, казахский тенге — 10%, турецкая лира — 25%. Единственным исключением стал китайский юань, который укрепился на 6,2%.

Единственным исключением стал китайский юань, который укрепился на 6,2%.

Это отразилось на курсе сума. ЦБ обратил внимание, что в последние шесть месяцев 2020 года курс был относительно стабильным и формировался под влиянием спроса и предложения, а темпы девальвации замедлились до 1,4−1,5% в квартал.

Основной всплеск пришелся на апрель, когда сум на валютной бирже ослаб на 5,8% в результате эффекта пандемии.

Согласно базовому сценарию, ЦБ не ожидает резких колебаний валютного курса в 2021 году. Регулятор объясняет это стабилизацией роста объемов внешней торговли и чистого экспорта, а также денежных переводов.

Вместе с тем сохраняются определенные риски и неопределенности, связанные с пандемией коронавируса и, как следствие, вероятностью ужесточения ограничительных мер.

Регулятор отмечает, что, согласно прогнозам Всемирного банка и Международного валютного фонда, в 2021 году темпы экономического роста стран-внешнеторговых партнеров Узбекистана начнут постепенно восстанавливаться.

Ожидается, что обменные курсы валют этих стран к доллару США останутся стабильными без резких колебаний. Прогнозируется, что к концу года международные денежные переводы вырастут на 8−10%.

«Эти факторы будут способствовать тому, что обменный курс сума будет формироваться близко к его долгосрочному тренду и не будет оказывать значительное давление на инфляцию», — считают в ЦБ.

Ранее Spot писал, что происходило с валютой в 2020 году.

Что ждет курс тенге в ближайшее время — прогноз экономиста: 30 сентября 2020, 15:30

В последние несколько дней курс доллара продолжает расти в Казахстане. Корреспондент Tengrinews.kz узнал прогноз экономиста на ближайшее время.

По итогам утренней сессии на торгах 30 сентября средневзвешенный курс доллара составил 431,68 тенге. Накануне, 29 сентября, иностранная валюта стоила на бирже 429,40 тенге.

«Факторов подорожания доллара есть несколько. Во-первых, цена на нефть в последние два дня упала до 40 долларов за баррель. Вторая реакция связана с внешней обстановкой. Всем известно, что тенге плотно ходит за курсом рубля. На фоне последних событий, связанных с отравлением Навального, опасениями по поводу санкций, рубль ослаб, а тенге пошел следом», — пояснил финансовый аналитик Арман Бейсембаев.

Однако серьезного скачка курса тенге в ближайшее время не случится, считает эксперт.

«Экстраординарного события я бы не стал ждать. Первая цель в 424 тенге (средневзвешенный курс доллара на Казахстанской фондовой бирже — прим. автора) мы прошли. Сегодня прошли отметку в 431,68 тенге. Следующая цель — 437 тенге, дальше, думаю, не пойдем. Серьезных триггеров для ослабления курса тенге нет. Вероятнее всего, что произойдет некоторый спад напряженности и рубль укрепится, сегодня уже стоимость составляет в районе 78,5 рубля за доллар. Есть некоторые основания считать, что нефть скорректировалась и может подорожать, это поддержит курс рубля, а вместе с тем и тенге», — отметил Арман Бейсембаев.

Финансовый аналитик добавил, что в октябре и ноябре низкая вероятность того, что произойдет падение до отметки в 500 тенге за доллар.

Напомним, ранее курс евро перевалил отметку в 500 тенге. Средневзвешенный курс евро на торгах 29 сентября составил 502 тенге.

Только главные новости — в Telegram-канале Tengrinews.kz! Подпишись и получай самое важное прямо на свой телефон.

Иосуб: «Стоит ждать дальнейшего роста доллара и евро к белорусскому рублю» » UDF

Фото: myfin.by

Валюта восточной страны-соседки уже неделю стремительно падает. Филин узнал у экономиста Вадима Иосуба, почему так происходит и стоит ли начинать переживать.— Действительно, основная тенденция на белорусском рынке, если судить по динамике последней недели, такова: происходит заметный рост доллара и евро с одновременным падением российского рубля.

Доллар вырос почти на 3%, евро — более чем на 2%. При этом росрубль снизился на 0,75%.

Основная причина такой динамики — это то, что за неделю в России американский доллар подорожал на 3,8%: с 72,8 рубля до 75,6.

У падения валюты восточной страны-соседки сразу несколько причин. Первая — достаточно долгоиграющая и действует как минимум последние две недели — усиление напряженности на российско-украинской границе. Это, безусловно, является поводом для беспокойства инвесторов.

Что любопытно, последние две недели после длительного укрепления падает к доллару и российский рубль, и украинская гривна. Скажем так, у валют развивающихся стран появились новые поводы для беспокойства. В первую очередь, это сообщение о новом и очень агрессивном штамме коронавируса из Южной Африки.

По этой причине, начиная с вечера четверга, падает много валют развивающихся стран, дешевеет в том числе и нефть. И вот это послужило еще и дополнительной причиной для ослабление российского рубля.

Скорее всего, опасения ковида и давление на нефтяные цены продолжатся как минимум в ближайшее время, то есть в следующую неделю. Оттого, полагаю, стоит ждать дальнейшего роста доллара и евро к белорусскому рублю с одновременным снижением российской валюты.

Оттого, полагаю, стоит ждать дальнейшего роста доллара и евро к белорусскому рублю с одновременным снижением российской валюты.

Собеседник «Филина» заключает, что на более дальнюю перспективу, с учетом ежедневных новостей, прогнозировать что-то будет решением не особо логичным.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter

Новости других СМИ

Что будет с долларом в ближайшее время?

16 апреля, 2021, 14:00

9163

Центральная тема на мировых финансовых рынках сегодня — это уровень инфляции в США, от которой зависит буквально всё: какой будет монетарная политика ФРС, во что потекут капиталы инвесторов и, соответственно, как поведут себя фондовые рынки, криптовалюты, а также другие активы. С чего вдруг такой интерес к индексу потребительских цен в США? Все достаточно просто.

С чего вдруг такой интерес к индексу потребительских цен в США? Все достаточно просто.

Инфляция в США

Чтобы поддержать экономику, не только свою, но и мировую от последствий пандемии, которая всем уже порядком надоела, ФРС США «напечатала» и выбросила на рынок триллионы свежих долларов. В виде программы количественного смягчения, стимулирующих пакетов и других инструментов денежно-кредитной и фискальной политики. Как хорошо известно тем, кто знает хотя бы основы экономики, — валютная интервенция приводит к ослаблению курса национальной валюты. Все предпринятые шаги для поддержания мировой экономики сложно назвать всего лишь интервенцией. США пошли на беспрецедентные меры, коих история еще не знала. Результат — сильное обесценивание доллара. Цель — разгон инфляции до 2% и чуть выше, что способствует росту, а не стагнации экономики.

На текущий момент уровень инфляции в годовом выражении с трудом добрался до отметки 1,7%. В ближайшую отчетную дату, по итогам I квартала 2021 года аналитики ожидают резкого роста до 2,5%. Хорошо это или плохо? С одной стороны — это хорошо, ведь цель в 2% будет достигнута, что означает восстановление экономики, рост и завершение кризиса. С другой стороны — скачок может оказаться слишком сильным, что вынудит ФРС предпринимать совершенно противоположные шаги тем, которые предпринимались весь последний год.

Хорошо это или плохо? С одной стороны — это хорошо, ведь цель в 2% будет достигнута, что означает восстановление экономики, рост и завершение кризиса. С другой стороны — скачок может оказаться слишком сильным, что вынудит ФРС предпринимать совершенно противоположные шаги тем, которые предпринимались весь последний год.

Индекс доллара (DXY)

Еще одним важным индикатором является индекс доллара (DXY), который отражает динамику американской валюты к корзине резервных валют. Основная картина, которую демонстрирует DXY — развивается ли экономика США лучше, чем экономики других ведущих стран. На сегодняшний день DXY находится на рекордно низком уровне с 2018 года — 92,3, что, конечно же, вызвано сверх мягкой монетарной политикой ФРС, а также низкой доходностью государственных облигаций США, в основном 10-летних.

Изменение индекса DXY и другие графики можно отслеживать на криптоплатформе Currency.com10-летние бонды США

Главный безрисковый инструмент в портфеле многих инвесторов — это государственные облигации США с 10-летним сроком погашения. Их доходность напрямую демонстрирует то, насколько экономика США сильна и, соответственно, насколько этому доверяют инвесторы. Если все складывается хорошо, доходность облигаций постепенно растет, доллар укрепляется. На текущий момент времени доходность 10-леток практически вернулась к докризисным значениям и составляет 1,655%.

Что будет с курсом доллара в ближайшее время?

Резюмируя все вышеописанное, сложно точно сказать, как поведет себя доллар в ближайшее время, однако пока все складывается в пользу дальнейшего укрепления. Во-первых, экономика США постепенно восстанавливается, благодаря чему растет интерес к облигациям.

Во-вторых, индекс доллара на низких значениях подталкивает инвесторов к покупкам доллара, в ожиданиях его дальнейшего укрепления. В третьих, фондовые рынки и прочие рисковые активы достаточно раздуты сегодня, что все больше склоняет инвесторов в сторону безрисковых активов. Единственной ложкой дегтя может стать чрезмерный рост уровня инфляции, существенно выше так называемого таргета. В случае неконтролируемого роста инфляции, доллар, что естественно, будет ослабевать. Однако если инфляция будет в запланированном коридоре, это скорее поможет американской валюте укрепиться еще сильнее.

В случае неконтролируемого роста инфляции, доллар, что естественно, будет ослабевать. Однако если инфляция будет в запланированном коридоре, это скорее поможет американской валюте укрепиться еще сильнее.

долларов выглядят блестяще, но исчезнут через год

Мужчина считает банкноты доллара США в магазине обмена валюты в Бейруте, Ливан, 11 июня 2021 года. REUTERS / Mohamed Azakir

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Регистр

- https://apac1.apps.cp.thomsonreuters.com/Apps/fx-polls данные опроса

- График опроса Reuters по EUR / USD и прогнозу доходности 10-летних казначейских облигаций США: https : //tmsnrt.rs/3jxxC8T

- График опроса Reuters о перспективах валютного рынка: https: // tmsnrt. rs / 3jy062o

rs / 3jy062o

rs / 3jy062oБЕНГАЛУРУ, 2 июля (Reuters) — Краткосрочные ставки в пользу доллара должны быть увеличены, по мнению большинства аналитиков, опрошенных Reuters, которые, однако, разделились во мнениях относительно продолжительности бычьего тренда и прогноза доллара. его очарование исчезнет через год.

Следуя за удивительно агрессивным прогнозом Федеральной резервной системы на июньском заседании, доллар завершил свою двухмесячную полосу неудач и вырос примерно на 3% по отношению к корзине валют в прошлом месяце, отметив свои лучшие месячные показатели за 4-1 / 2 года.

То, что также поддержало доллар и другие активы-убежища, включая казначейские облигации и иену, — это распространение очень заразного Дельта-варианта COVID-19, который угрожает глобальному открытию. подробнее

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрируйтесь

Тем не менее, опрос более 70 валютных аналитиков, проведенный 28 июня — 1 июля, показал, что валюта США в целом ослабнет по отношению к большинству основных валют через 12 месяцев ‘ раз, просмотр продержался больше года.

Но в ответ на дополнительный вопрос около 75% аналитиков, или 38 из 51, предложили в качестве стратегии позиционирования длинные долларовые ставки и короткие ставки по другим основным валютам или развивающимся рынкам в течение следующих трех месяцев.

«В течение следующих нескольких месяцев мы находимся в положительном долларовом режиме, что приведет к некоторому укреплению доллара в краткосрочной перспективе. Но в более длительном временном горизонте мы ожидаем, что доллар останется в довольно широком диапазоне», — сказал Дэвид Адамс, глава Morgan Stanley по стратегии G10 FX в Северной Америке.

«Этим летом мы видим возможность для торгуемого роста доллара, поскольку реальные ставки повышаются, а темпы безубыточной инфляции падают. Данные CFTC и наши беседы с инвесторами показывают, что рынок по-прежнему медвежий по отношению к доллару, как в фактическом позиционировании, так и в настроения «.

На вопрос, как долго продержится сила доллара, 37 из 63 аналитиков ответили, что менее трех месяцев, в том числе одиннадцать, которые предсказали, что это уже закончилось. Остальные 26 заявили, что больше трех месяцев.

Это подчеркивает неопределенность из-за тяги и толчка в ожиданиях между объявлением плана сокращения ФРС, которое, по данным опросов Reuters, ожидается к сентябрю, и прогнозом, что центральный банк США не начнет сокращать свои стимулы до следующего года.

«С учетом того, что фондовые рынки находятся на высоком уровне, а рынки жилья горячие во многих странах, у нас есть благодатная почва для беспокойства. COVID и ФРС находятся в центре внимания … ФРС заставляет нас сосредоточиться на экономических данных, которые «, — сказал Кит Джукс, глава отдела валютной стратегии Societe Generale.

«Королева в« Алисе в стране чудес »говорила, что иногда перед завтраком она верила в шесть невозможных вещей, и я подозреваю, что этим летом мы все будем виноваты в этом … восстановление и разговоры об ужесточении ФРС «.

Давняя точка зрения на ослабление доллара в предстоящем году снова совпала с широким консенсусом в последнем опросе, при этом прогнозировалось, что евро вырастет на 2,6% до 1,22 доллара за год с 4-1 / 2-. месячный минимум около 1 доллара.18 в четверг.

Хотя этот консенсус-прогноз на 12 месяцев вперед ниже, чем прогнозировалось в прошлом месяце, он отражает только значительное падение единой валюты в июне, вызванное ястребиным тоном ФРС в отношении надежных ожиданий восстановления экономики, поддерживающих доллар.

Но это уже учтено финансовыми рынками.

«Никто не будет платить надбавку за валюту-убежище, когда у вас лучший глобальный рост за последние десятилетия», — сказал Брайан Роуз, старший экономист по Америке в UBS Global Wealth Management.

«Прямо сейчас у вас наихудший из миров: ФРС чрезвычайно свободна, инфляция высока, а реальные процентные ставки в США более отрицательны, чем в других странах … что вам действительно нужно, чтобы повернуть доллар вспять. есть перспектива повышения ставок ФРС «.

(Для других историй июльского опроса иностранной валюты Reuters:)

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрируйтесь

Отчетность и анализ Рахула Карунакара и Хари Кишана; Опрос Суджит Пай и Свати Наир; Под редакцией Джонатана Кейбла и Чизу Номияма

Наши стандарты: принципы доверия Thomson Reuters.

Прогноз надолларов: может ли ралли продолжаться?

Инвесторы, владеющие иностранными активами, подверженными влиянию доллара США, за год испытали волатильную динамику: рост в первом квартале, падение во втором квартале и восстановление в третьем квартале. Теперь, когда доллар приблизился к годовым максимумам, может ли ралли продолжиться? Мы полагаем, что это возможно в ближайшей перспективе, хотя наша долгосрочная перспектива более тонкая. Вот что мы видим впереди.

Множественные факторы поддерживают силу доллара в краткосрочной перспективеНесмотря на то, что доллар близок к максимуму с начала года, он, вероятно, получит поддержку в следующем году со стороны относительно высокого U.S. процентные ставки — по крайней мере, по сравнению с процентными ставками других крупных развитых стран — ожидания более жесткой политики Федеральной резервной системы и замедления глобального роста.

Доллар чуть ниже максимума этого года

Источник: Bloomberg. Показывает индекс номинального доллара США, взвешенный по торговле (USTWBGD Index), показатель стоимости доллара США по отношению к другим мировым валютам. Ежедневные данные по состоянию на 27.08.2021. Прошлые результаты не являются гарантией будущих результатов.

1. Процентные ставки в США высоки по сравнению с мировыми.

Пока что в 2021 году укрепление доллара в значительной степени было обусловлено повышением процентных ставок в США по сравнению с процентными ставками в других крупных развитых странах. Хотя доходность в США в реальном выражении низкая, то есть с поправкой на инфляцию, этого было недостаточно, чтобы толкнуть доллар вниз. Похоже, что рынок рассматривает недавний всплеск инфляции как временный. Более того, в мире государственных облигаций с ограниченным доходом даже мизерная доходность U.S. Treasuries выглядят привлекательно.

Урожайность в США выше урожайности других крупных развитых стран

Источник: Bloomberg. Данные на 26.08.2021. Прошлые результаты не являются гарантией будущих результатов.

Мы сравнили доходность 10-летних государственных облигаций США со средней доходностью 10-летних государственных облигаций на основных развитых рынках. За исключением кризисов долларовой ликвидности, разница процентных ставок тесно связана с направлением курса доллара — как правило, растет и падает одновременно.Дифференциал процентных ставок в настоящее время поддерживает укрепление доллара, поскольку он превышает 1% и продолжает расти.

Разница в процентных ставках исторически определяет направление доллара

Источник: Bloomberg. Еженедельные данные по состоянию на 20.08.2021. Дифференциал 10-летних процентных ставок позволяет сравнить доходность государственных облигаций США с доходностью облигаций Германии, Канады, Японии, Великобритании, Швейцарии, Австралии и Швеции. Индекс номинального доллара США, взвешенный по торговле (USTWBGD Index). Прошлые результаты не являются гарантией будущих результатов.

2. Политика глобального центрального банка должна поддерживать доллар. Летом доллар рос, поскольку рынки ожидали, что в ближайшие месяцы ФРС начнет сокращать объем покупок активов. В своем выступлении на ежегодном симпозиуме ФРС по экономической политике в Джексон-Хоул, штат Вайоминг, в августе председатель ФРС Джером Пауэлл подготовил рынки к объявлению о сужении в конце этого года, но доллар упал на признаках того, что повышение ставок ФРС может не последовать за концом. программы количественного смягчения так быстро, как ожидалось.

Однако, учитывая, что учетная ставка ФРС выше, чем текущие отрицательные процентные ставки Банка Японии (Банк Японии) и Европейского центрального банка (ЕЦБ), поддержка доллара должна оставаться неизменной в краткосрочной перспективе. Итог: после завершения сокращения в 2022 году, как ожидается в настоящее время, у ФРС будет больше гибкости для повышения краткосрочных ставок, исходя из прогнозов инфляции и рынка труда. Для сравнения, другие крупные центральные банки, вероятно, будут придерживаться простой политики.

Учетная ставка ФРС выше, чем у других крупных центральных банков

Источник: Bloomberg. Данные отражают верхнюю целевую ставку ФРС по федеральным фондам, официальную ставку Банка Англии, балансовую ставку политики Банка Японии и ставку по объявленным депозитам ЕЦБ. Данные на 30.08.2021.

3. Снижение перспектив глобального роста может сказаться на валютах развивающихся рынков (EM).

Доллар вырос по отношению к валютам развивающихся стран на признаках замедления темпов роста мировой экономики.Регуляторная и кредитная политика Китая прокатилась по азиатским странам с развивающейся экономикой. Снижение темпов роста кредита и усиление регулирующего контроля над некоторыми отраслями привело к замедлению экономического роста и способствовало падению цен на сырьевые товары. Кредитный импульс Китая отслеживает темпы роста кредита в Китае — по состоянию на июль темпы роста кредита в годовом исчислении составляли -5,29%. Снижение, вероятно, окажет давление на китайский юань (CNY) по отношению к доллару США.

Темпы роста новых кредитов в Китае замедлились

Источник: Bloomberg, Bloomberg Economics, China Credit Impulse, чистое изменение за 12 месяцев (индекс CHBGREVA).Кредитный импульс — это изменение объема новых кредитов, выданных в процентах от валового внутреннего продукта. Месячные данные по состоянию на июль 2021 г.

Учитывая, что Китай является ведущим торговым партнером США, это вторая по величине валюта в взвешенном по торговле долларовом индексе ФРС. Это означает, что более слабый юань означает более сильный доллар, взвешенный по торговле.

Китай занимает второе место в торгово-взвешенном долларовом индексе ФРС

Источник: Федеральная резервная система.Доллар Федеральной резервной системы, взвешенный по широкой торговле. Данные на 2021 г.

Снижение темпов роста Китая также влияет на страны с формирующейся рыночной экономикой, которые экспортируют товары в Китай. Снижение закупок товаров приводит к снижению цен на товары , что ведет к снижению курсов валют развивающихся стран и росту доллара США.

В долгосрочной перспективе доллар подвергается определенному рискуЗаглядывая на два-пять лет, мы менее оптимистичны. Большой дефицит бюджета и счета текущих операций — или торговый — и перспективы более широкого восстановления мировой экономики должны в долгосрочной перспективе оказать понижательное давление на доллар.

Увеличение дефицита текущего счета, как правило, ведет к ослаблению доллара в долгосрочном периоде

Источник: Bloomberg. Взвешенный по торговле долларовый индекс Федеральной резервной системы и сальдо счета текущих операций США в процентах от валового внутреннего продукта (ВВП) (индекс USTWBGD, индекс EHCAUS). Квартальные данные по состоянию на март 2021 года. Прошлые результаты не являются гарантией будущих результатов.

Мы будем следить за доходностью и потоками портфелей на предмет признаков того, что инвесторы переходят от долларовых активов к другим валютам.Если это произойдет, снижение курса доллара даст толчок международным инвестициям. Когда придет время, мы соответственно изменим нашу точку зрения. Тем временем доллар, вероятно, пойдет вверх.

Что теперь учитыватьМы ожидаем умеренного укрепления доллара в ближайшие месяцы. Более сильный доллар обычно отрицательно сказывается на ценах на сырьевые товары и снижает доходность международных инвестиций. Мы сохраняем нейтральный взгляд на облигации развивающихся стран и глобальные облигации (не номинированные в долларах США).Когда доходность на мировом рынке облигаций находится на таком низком, если не отрицательном уровне, результаты более широкого индекса имеют тенденцию более точно отслеживать движение доллара. Укрепление доллара за год оказало давление на мировой рынок облигаций.

Укрепление доллара привело к низкой доходности глобальных облигаций

Источник: Bloomberg. Bloomberg Barclays Global Aggregate ex-USD Bond Index (индекс LG38TRUU). Ежедневные данные по состоянию на 27.08.2021. Прошлые результаты не являются гарантией будущих результатов.

Чтобы быть ясным, наш нейтральный прогноз по международным фиксированным доходам не является недостаточным — по-прежнему важно иметь доступ к международным фиксированным доходам, чтобы обеспечить диверсификацию портфеля облигаций. Мы также предлагаем:

- Поддерживать дюрацию ниже эталонной для глобальных облигаций (экс-США). Крайне важно помнить, что дюрация или чувствительность цены к изменениям ставок глобальных облигаций выше, чем общий совокупный индекс облигаций США. Будьте осторожны с тем, какая дюрация добавляется к портфелю из глобальных запасов облигаций.

- Ищите возможности для восстановления баланса до целевого веса для международных фиксированных доходов. Вероятно, что в этом году международные облигации отстают от других инвестиций с фиксированной доходностью, что приводит к снижению доли инвесторов. Попытайтесь приобрести международные облигации с фиксированной доходностью по более низкой цене, когда увеличится спрэд по казначейским облигациям.

- Держите ожидания под контролем . Основная причина сохранения нейтрального веса в отношении международного фиксированного дохода состоит в том, чтобы сохранить более диверсифицированный портфель облигаций и предотвратить выбор времени для рынка.Таким образом, международный фиксированный доход вряд ли в ближайшее время станет «кормильцем» вашего портфеля.

Пожалуйста, обращайтесь к представителю Schwab с любыми вопросами и более индивидуальными рекомендациями.

Доллар подскакивает после того, как ФРС подталкивает к повышению процентных ставок в 2023 году

Рука держит серию разветвленных банкнот в долларах США.

Thomas Trutschel | Фототек | Getty Images

Доллар подскочил по отношению к корзине валют в среду после того, как Федеральная резервная система представила свои прогнозы в отношении первого повышения процентных ставок после пандемии в 2023 году, сославшись на улучшение ситуации со здоровьем и отказавшись от давних упоминаний о том, что кризис оказывает давление на экономика.

Индекс доллара, который отслеживает курс доллара по отношению к шести основным валютам, вырос на 0,41% до 90,901, самого высокого уровня с 7 мая.

Ожидалось, что центральный банк подтвердит первые разговоры среди своих политиков о том, когда и как быстро Сократите масштабную программу покупки облигаций, запущенную в 2020 году, но большинство инвесторов думают, что ФРС воздержится от любых намеков на сокращение своих стимулов в ближайшем будущем.

«Доллар США остается узко смешанным или немного более мягким в преддверии заседания ФРС, при этом основные валюты в основном держатся в установленных диапазонах», — говорится в примечании Шона Осборна, главного валютного стратега Scotiabank.

Участники рынка будут слушать пресс-конференцию после заседания Федерального комитета по открытым рынкам (FOMC), чтобы узнать об изменении тона со стороны председателя ФРС Джерома Пауэлла относительно того, будет ли инфляция временной или долгосрочной.

«Мы не видим серьезных изменений в перспективах экономической политики, поскольку разочаровывающие данные о занятости не позволяют ФРС заявить, что она добивается существенного прогресса в достижении своих целей, и открывают путь к сокращению покупок активов», — сказал Осборн.

«Изменения в заявлении и прогнозах должны учитывать более высокую инфляцию», — сказал Осборн.

Хотя могут быть некоторые «разговоры о разговоре о снижении ставок» и некоторые дальнейшие сдвиги в ожиданиях повышения ставок в 2023 году, Осборн сказал, что не ожидает, что рынок будет сильно удивлен.

Валюты, чувствительные к риску, немного выросли: новозеландский доллар вырос на 0,38% до 0,7146 доллара, а австралийский доллар, который рассматривается как показатель склонности к риску, вырос на 0.3% по цене 0,7708 доллара.

Стерлинг укрепился по отношению к доллару в среду после того, как данные показали, что британская инфляция неожиданно превысила целевой показатель Банка Англии в 2% в мае, что вызвало некоторые опасения, что политики могут начать сигнализировать о смене политического мышления, если цены продолжат расти.

Между тем недавнее ралли биткойнов, похоже, исчерпало себя, поскольку крупнейшая в мире криптовалюта упала на 2,72% до 39 078,38 доллара.

Какие валюты будут выглядеть через 25 лет

Через 25 лет U.Южный доллар, вероятно, по-прежнему будет мировой резервной валютой, а биткойн может вообще отсутствовать.

Это консенсус среди группы валютных экспертов, которые говорили с CNBC о будущем денег в рамках специального отчета CNBC 25. Но даже если доллар сохранит свое господство, а биткойн исчезнет, это не значит, что состояние денег не сильно изменится в течение следующей четверти века.

«Золото, нефть и оружие»

Само количество долларов в мире убедило многих людей в том, что валюта ничего не стоит и обречена на потерю статуса мировой резервной валюты.Но если вы хотите по-настоящему понять статус доллара как резервной валюты, сказал главный рыночный стратег ConvergEx Николас Колас, хорошее место для начала — 100-долларовая банкнота.

Многие экономисты рассматривают сотню как показатель внешнего спроса на американскую валюту. По данным Федеральной резервной системы, примерно 77 процентов от общей суммы 1,2 триллиона долларов в обращении в 2013 году были деноминированы в 100-долларовых банкнотах. И большинство из этих сотен — около двух третей из них, по словам одного экономиста ФРС, — находятся в году за пределами Соединенных Штатов.

«И спрос растет для сотен», — сказал Колас, добавив, что доллар, вероятно, останется мировой резервной валютой до тех пор, пока так глобальные рынки оценивают «золото, нефть и оружие». (Как и на мировых рынках сырой нефти и золота, сделки с оружием любого размера обычно осуществляются в долларах, в основном потому, что Соединенные Штаты обеспечивают более двух третей этих продаж.)

Дэвид Крокетт | Момент открытия | Getty Images

В конце концов, деньги привязаны к доверию, отметил Колас, и ни одно существо на Земле не может сравниться с U.Послужной список S. Европейский центральный банк не имеет такой долгой истории, как Федеральная резервная система США, еврозона вступила в кризис в 2009 году, из которого она все еще не полностью оправилась, а китайский юань скован жесткими — и совершенно непрозрачными — государственный контроль.

Соединенные Штаты изо всех сил стараются предотвратить подделку, сказал Колас, указав на 120 миллионов долларов, которые США потратили на переработку новой 100-долларовой банкноты в прошлом году.

Подробнее Будет ли Китай использовать золото для интернационализации юаня?

«100-долларовая банкнота — это мировых биткойнов», — сказал Колас. «Это анонимно. Им легко пользоваться. На самом деле это проще, чем биткойн, потому что вам не нужен компьютер или даже электричество».

Короче говоря, доллару доверяют при совершении внутренних и международных транзакций, законных и незаконных. Колас описал вездесущность 100 долларов, указав на пятидюймовый алюминиевый портфель Zero Halliburton, который прославился в кино и на телевидении как надежный носитель денег.По словам Коласа, он был спроектирован так, чтобы вмещать 22 фунта банкнот по 100 долларов, что составляет 1 миллион долларов.

На вопрос, сможет ли портфель вместить 100-долларовые банкноты на 1 миллион долларов, вице-президент Zero Halliburton по операциям и финансам Дебби Павигон ответила CNBC: «Мы почти уверены, что это правда».

Биткойн и оцифровка

Биткойн, авторитет которого пострадал в результате впечатляющего краха его крупнейшей биржи Mt.Gox в феврале, возможно, не станет доминировать в мире как виртуальная валюта через 25 лет, но идея оцифрованных денег мая.Причина же стара, как сам капитализм: меньшие затраты.

«По-настоящему интересная история с деньгами — это их оцифровка и огромное количество трений, которые существуют в системе, и то, как технология сокращает все эти затраты», — сказал Борис Шлоссберг, управляющий директор FX Strategy в BK Asset Management.

С чисто технологической точки зрения возможность мгновенно платить кому угодно в любой валюте уже существует, с минимальными транзакционными издержками или даже без них. Банки сопротивляются такому денежному рынку без комиссии, потому что теперь они получают прибыль, выступая в качестве посредников в транзакциях.Однако в ближайшие годы «повстанцы» сделают эти операции проще и дешевле, сказал Шлоссберг.

Подробнее

Facebook, например, может упростить межпользовательские платежи за меньшие деньги, чем комиссия банка, сказал Шлоссберг. Он говорил с CNBC за четыре дня до того, как в газете Financial Times было опубликовано сообщение о том, что Facebook планирует сделать именно это, предоставив людям возможность отправлять платежи и хранить деньги через свою социальную сеть.

Представитель Facebook, которого CNBC спросил об отчете, сказал, что компания «отказывается комментировать слухи и предположения.

Шлоссберг также указал на Xoom, который позволяет потребителям совершать платежи на международном уровне, и Square, который позволяет принимать платежи через портативные устройства, как и другие фирмы, ведущие оцифрованные транзакции.

Kyu Oh | E + | Getty Images

«ЦенностьБиткойн — это средство обмена, а не валюта как таковая», — сказал Кристофер Веккио, валютный аналитик DailyFX. На самом деле, большая часть денег сегодня уже находится в электронной форме. «У банка не так много денег. .Деньги на вашем счете — это данные, — сказал он. — Это набор нулей и единиц ».

Если раньше потребители переводили деньги через Western Union за плату, то теперь они платят гораздо меньшую процентную комиссию через PayPal. Веккио сказал, что биткойн в основном бесплатен. Конечно, и наличные тоже.

«Будущее денег действительно будет в поиске способов проведения транзакций с меньшими затратами, и это общественная тенденция. «Не только биткойн», — сказал Веккио.

Когда дело доходит до доллара, аргументы в пользу статус-кво сильнее, чем аргументы против него, сказал Колас, но он признал, что Федеральная резервная система поставила Соединенные Штаты на неизведанную территорию. .Количественное смягчение представляет собой беспрецедентный уровень денежно-кредитной политики со стороны Федеральной резервной системы.

«Это действительно уникально», — сказал Колас, назвав пока результаты QE положительными, но скромными. «У нас есть Федеральная резервная система с балансом в 4,2 триллиона долларов. До финансового кризиса цифра составляла 800 миллиардов долларов».

Многие экономисты, в том числе президент Федеральной резервной системы Филадельфии Чарльз Плоссер, обеспокоены центральной ролью ФРС в экономике. Многие постоянные инвесторы, особенно любители золота, считают переизбыток U.С. долларов в мире означает, что валюта неизбежно рухнет. Наиболее ярые представители золотого лагеря думают, что Соединенные Штаты проиграют вместе с ним.

Но в течение следующих 25 лет, сказал Веккио из DailyFX, более вероятный сценарий состоит в том, что если доллар упадет как мировая валюта, это произойдет из-за сокращения доли Америки в мировой экономике, а не наоборот.

«Что касается самого доллара, люди говорят о приближающемся крахе доллара, но он теряет ценность с 1980 года.«Трудно сказать, что доллар рос и вот-вот рухнет», — сказал Веккьо.

Подробнее Разница между «медвежьим рынком» и «коррекцией»

Согласно последнему трехлетнему обзору Центрального банка Банк международных расчетов, доллар США был включен в одну или другую сторону 87 процентов мировых валютных операций в апреле 2013 года. Это рост по сравнению с 85 процентами тремя годами ранее.

Часть этого увеличения может быть объяснена падение евро в этот период, сказал Веккьо.Но, тем не менее, данные показывают, что роль доллара во время финансового кризиса скорее увеличилась, чем уменьшилась. Растущий статус Америки как глобального энергетического центра еще раз свидетельствует в пользу более сильной экономики США — и сильного доллара США — через четверть века.

«Люди говорят, что доллар рухнет в течение 20 лет», — сказал Веккьо. «Но это эмоциональная риторика».

ФРС — международная роль доллара США

6 октября 2021 г.

Международная роль U.Южнокорейский доллар

Кэрол Берто, Бастиан фон Бешвиц, Стефани Куркуру 1

На протяжении большей части прошлого века ведущая роль доллара США в мировой экономике поддерживалась размером и мощью экономики США, ее стабильностью и открытостью для торговли и потоков капитала, а также сильными правами собственности и властью закон. В результате глубина и ликвидность финансовых рынков США не имеют себе равных, и существует большое количество чрезвычайно безопасных активов, деноминированных в долларах.В этой записке рассматривается использование доллара в международных резервах в качестве валютного якоря и в транзакциях. 2 По большинству показателей доллар является доминирующей валютой и играет огромную международную роль по сравнению с долей США в мировом ВВП (см. Рисунок 1). Тем не менее, это доминирование не следует воспринимать как должное, и записка заканчивается обсуждением возможных вызовов статусу доллара.

Рисунок 1. Доля США в мировом ВВП по сравнению с долей США в международных резервах

Существует повсеместное доверие к U.С. доллар как средство сбережения

Ключевая функция валюты — это средство сбережения, которое можно сохранить и получить в будущем без значительной потери покупательной способности. Одним из показателей доверия к валюте как средству сбережения является ее использование в официальных валютных резервах. Как показано на Рисунке 2, в 2021 году доллар составлял 60 процентов глобально раскрытых официальных валютных резервов. Эта доля снизилась с 71 процента резервов в 2000 году, но все же намного превзошла все другие валюты, включая евро (21 процент), японскую иену ( 6 процентов), британский фунт стерлингов (5 процентов) и китайский юань (2 процента).Более того, снижение доли доллара США было вызвано широким спектром других валют, а не какой-либо другой валютой. Таким образом, хотя страны несколько диверсифицировали свои резервы за последние два десятилетия, доллар остается доминирующей резервной валютой.

Рисунок 2. Валютные резервы

Основная часть этих официальных долларовых резервов хранится в форме ценных бумаг Казначейства США, которые пользуются большим спросом как у официальных, так и у частных иностранных инвесторов.По состоянию на конец первого квартала 2021 года 7,0 трлн долларов, или 33 процента обращающихся на рынке казначейских ценных бумаг в обращении, принадлежали иностранным инвесторам, как официальным, так и частным (см. Рисунок 3a), в то время как 42 процента принадлежали частным внутренним инвесторам, а 25 процентов. Федеральной резервной системой. Хотя доля казначейских облигаций иностранных инвесторов снизилась с почти 50 процентов в 2015 году, текущая иностранная доля казначейских обязательств сопоставима с долей государственного долга еврозоны у инвесторов за пределами зоны евро (показано на Рисунке 3b). и выше, чем акции государственного долга Великобритании или Японии, принадлежащие иностранцам.

Рисунок 3. Иностранные авуары государственного долга

3а. Акции обращающихся казначейских облигаций США

3б. Доля долговых ценных бумаг расширенного правительства, принадлежащих иностранным инвесторам

У иностранных инвесторов также имеется значительное количество бумажных банкнот. Как показано на Рисунке 4, стоимость банкнот в долларах США, находящихся за границей, за последние два десятилетия выросла как в абсолютном выражении, так и в виде доли банкнот в обращении. По оценкам сотрудников Совета директоров Федеральной резервной системы, в США более 950 миллиардов долларов.Банкноты в долларах США находились у иностранцев в конце первого квартала 2021 года, что составляет примерно половину от общего количества банкнот в долларах США.

Рис. 4. Вложения в банкнотах в долларах США за рубежом

4а. Доля банкнот доллара США

4б. Количество банкнот в долларах США

Кроме того, многие зарубежные страны увеличивают эффективность доллара США как средства сбережения, ограничивая колебания своих валют по отношению к США.С. доллар — другими словами, используя его как якорную валюту. Как подчеркивают Ильзецки, Рейнхарт и Рогофф (2020), использование доллара в качестве якорной валюты за последние два десятилетия увеличилось. По их оценкам, 50 процентов мирового ВВП в 2015 году было произведено в странах, валюта которых привязана к доллару США (не считая самих Соединенных Штатов). 3 Напротив, доля мирового ВВП, привязанная к евро, составляла всего 5 процентов (не считая самой зоны евро). Более того, с момента окончания Ilzetzki et al.образца 2015 г. эта привязка мало изменилась. Одним из исключений может быть изменение курса китайского юаня с доллара США на корзину валют. Однако доллар США и валюты, привязанные к доллару США, составляют более 50 процентов этой корзины. Таким образом, согласно Ilzetzki et al., На практике китайский юань оставался привязанным к доллару США. По определению, потому что за 90 процентов месяцев с января 2016 года по апрель 2021 года курс юаня изменился по отношению к США менее чем на 2 процента.С. доллар. 4

Доллар США доминирует в международных сделках и на финансовых рынках

Международную роль валюты можно также измерить по ее использованию в качестве средства обмена. Доминирование доллара на международном уровне было подчеркнуто в нескольких недавних исследованиях валютной структуры мировой торговли и международных финансовых операций. Доллар США является наиболее часто используемой валютой в мировой торговле.Оценка доли доллара США в мировых торговых счетах показана на Рисунке 5. За период 1999-2019 гг. На доллар приходилось 96 процентов выставляемых торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в Остальная часть мира. Единственное исключение — Европа, где преобладает евро.

Рисунок 5. Доля экспортных счетов-фактур

Отчасти из-за своей доминирующей роли в качестве средства обмена доллар США также является доминирующей валютой в международном банковском деле.Как показано на Рисунке 6, около 60 процентов международных и валютных обязательств (в основном депозитов) и требований (в основном кредитов) номинированы в долларах США. Эта доля оставалась относительно стабильной с 2000 года и намного выше, чем у евро (около 20 процентов).

Рисунок 6. Доля требований и обязательств банков в международной и иностранной валюте

6а. Претензии

6б. Обязательства

Поскольку долларовое финансирование пользуется особенно высоким спросом во время кризиса, иностранные финансовые учреждения могут столкнуться с трудностями в получении долларового финансирования.В ответ Федеральная резервная система представила две программы по ослаблению вызванной кризисом напряженности на международных рынках долларового финансирования, тем самым смягчая воздействие напряженности на предложение кредитов отечественным и иностранным компаниям и домашним хозяйствам. Чтобы обеспечить доступность долларового финансирования во время финансового кризиса 2008–2009 годов, Федеральная резервная система ввела временные своповые линии с несколькими иностранными центральными банками, часть из которых стала постоянной в 2013 году. 5 Во время кризиса COVID-19 в марте 2020 года. Федеральный резерв увеличил частоту операций с постоянными своп-линиями и ввел временные своп-линии с дополнительными контрагентами. 6 Федеральная резервная система также ввела механизм репо, доступный для иностранных и международных валютных органов (FIMA) со счетами в Федеральном резервном банке Нью-Йорка, который стал постоянным в 2021 году. 7 И своп-линии, и репо FIMA. повысили статус доллара как доминирующей мировой валюты, поскольку утвержденные пользователи знают, что в условиях кризиса у них есть доступ к стабильному источнику долларового финансирования. Своп-линии широко использовались во время финансового кризиса 2008-2009 годов и кризиса COVID-19 2020 года, достигнув общей суммы невыплаченных платежей в 585 миллиардов долларов и 450 миллиардов долларов, соответственно (см. Рисунок 7a).Хотя другие центральные банки также учредили своп-линии, недолларовые своп-линии, предлагаемые Европейским центральным банком и другими центральными банками, мало использовались (см. Рисунок 7b). Этот факт подчеркивает важность долларового финансирования для операций многих международных банков.

Рисунок 7. Своп-линии центрального банка

7а. Положения по линии свопов Федеральной резервной системы центральным банком-контрагентом 7b. Положения об обменных линиях Федеральной резервной системы и Европейского центрального банкаВ выпуске долговых обязательств в иностранной валюте — долговых обязательств, выпущенных фирмами в валюте, отличной от валюты их страны происхождения, — также доминирует Великобритания.С. доллар. Доля долга в иностранной валюте, выраженная в долларах США, с 2010 года оставалась на уровне около 60 процентов, как показано на Рисунке 8. Таким образом, доллар значительно опережает евро, доля которого составляет 23 процента.

Рисунок 8. Доля выпуска долговых обязательств в иностранной валюте

Многочисленные источники спроса на доллары США также отражаются в высокой доле доллара США в операциях с иностранной валютой (FX). Последнее трехлетнее исследование Центрального банка за 2019 год, проведенное Банком международных расчетов, показало, что U.В апреле 2019 года американский доллар был куплен или продан примерно в 88 процентах мировых валютных операций. Эта доля оставалась стабильной на протяжении последних 20 лет (Рисунок 9). В отличие от этого, евро покупался или продавался в 32 процентах валютных операций, что ниже его пикового значения в 39 процентов в 2010 году. 8

Рисунок 9. Доля внебиржевых валютных операций

В целом доминирование доллара США оставалось стабильным на протяжении последних 20 лет

Обзор использования доллара в мире за последние два десятилетия предполагает доминирующую и относительно стабильную роль.Чтобы проиллюстрировать эту стабильность, мы построим агрегированный индекс использования международной валюты. Этот индекс рассчитывается как средневзвешенное значение пяти показателей использования валюты, для которых доступны данные временного ряда: официальные валютные резервы, объем операций в иностранной валюте, непогашенные долговые инструменты в иностранной валюте, международные депозиты и международные займы. Мы отображаем этот индекс использования международной валюты на Рисунке 10. Уровень индекса доллара оставался стабильным и составлял около 75 после глобального финансового кризиса в 2008 году, что значительно опережает все другие валюты.На втором месте находится евро, около 25, и его стоимость также остается довольно стабильной. В то время как международное использование китайского юаня увеличилось за последние 20 лет, оно достигло только уровня индекса около 3, оставаясь даже позади японской иены и британского фунта, которые находятся на отметках 8 и 7 соответственно.

Рисунок 10. Индекс использования международной валюты

Понижение статуса доллара США в ближайшем будущем кажется маловероятным

Ближайшие вызовы для U.Господство американского доллара кажется ограниченным. В современной истории был только один случай преобладающей смены валюты — замена британского фунта на доллар. Доллар приобрел известность после финансового кризиса, связанного с Первой мировой войной, а затем укрепил свою международную роль после Бреттон-Вудского соглашения в 1944 году (Tooze 2021, Eichengreen and Flandreau 2008, Carter 2020). 9

Однако в более долгосрочной перспективе существует больший риск угрозы международному статусу доллара, и некоторые недавние события могут способствовать увеличению международного использования других валют.

Усиление европейской интеграции является одним из возможных источников проблем, поскольку Европейский Союз (ЕС) представляет собой большую экономику с довольно глубокими финансовыми рынками, в целом свободной торговлей и надежными и стабильными институтами. Во время кризиса COVID-19 ЕС планировал выпустить беспрецедентную сумму совместно обеспеченного долга. Если фискальная интеграция будет прогрессировать и разовьется большой ликвидный рынок облигаций ЕС, евро может стать более привлекательным в качестве резервной валюты. Эту интеграцию потенциально можно ускорить за счет улучшения инфраструктуры рынка суверенного долга ЕС и введения цифрового евро.Кроме того, заметная роль евро в корпоративных и суверенных «зеленых» финансах может укрепить его международный статус, если они продолжат расти. Однако даже при большей финансовой интеграции оставшееся политическое разделение будет по-прежнему вызывать политическую неопределенность.

Еще одним источником проблем для доминирования доллара США может быть продолжающийся быстрый рост Китая. ВВП Китая уже превышает ВВП США по паритету покупательной способности (Перспективы мировой экономики МВФ, июль 2021 г.) и, по прогнозам, превысит U.С. ВВП в номинальном выражении в 2030-е гг. 10 Кроме того, она, безусловно, является крупнейшим экспортером в мире, хотя по стоимости импорта уступает Соединенным Штатам (Управление статистики торговли МВФ, 2021-Q2). Существуют серьезные препятствия на пути более широкого использования китайского юаня. Важно отметить, что юань не подлежит свободному обмену, счет движения капитала в Китае не открыт, а доверие инвесторов к китайским учреждениям, включая верховенство закона, относительно низкое (Wincuinas 2019). Все эти факторы делают китайский юань — в любой форме — относительно непривлекательным для международных инвесторов.

Изменяющийся ландшафт платежей также может стать проблемой для доминирования доллара США. Например, быстрый рост цифровых валют, как частных, так и официальных, может снизить зависимость от доллара США. Изменение предпочтений потребителей и инвесторов в сочетании с возможностью появления новых продуктов может сместить баланс предполагаемых затрат и выгод на достаточно высокий уровень маржи, чтобы преодолеть некоторую инерцию, которая помогает сохранить лидирующую роль доллара. Тем не менее, маловероятно, что одни только технологии могут изменить ситуацию в достаточной степени, чтобы полностью компенсировать давние причины доминирования доллара.

Таким образом, при отсутствии каких-либо крупномасштабных политических или экономических изменений, которые наносят ущерб стоимости доллара США как средства сбережения или средства обмена и одновременно повышают привлекательность долларовых альтернатив, доллар, вероятно, останется доминирующей международной валютой в мире для обозримое будущее.

Список литературы

Банк международных расчетов. Банк данных BIS.

Боз, Э., К. Касас, Г. Георгиадис, Г. Гопинат, Х. Ле Мезо, А.Мель и Т. Нгуен (2020). «Модели выставления счетов в валюте в мировой торговле». Рабочий документ МВФ № 20-126.

Картер, З. (2020). Цена мира: деньги, демократия и жизнь Джона Мейнарда Кейнса. Рэндом Хаус.

Комитет по глобальной финансовой системе (CGFS), (2020). «Финансирование в долларах США: международная перспектива». BIS CGFS Papers № 65.

Dealogic, менеджер DCM, http://www.dealogic.com/en/fixedincome.htm.

Экономист (2020).«Доминирование доллара так же безопасно, как и лидерство Америки». https://www.economist.com/finance-and-economics/2020/08/06/dollar-dominance-is-as-secure-as-american-global-leadership. По состоянию на 18 августа 2021 г.

Эйхенгрин, Б. и М. Фландро (2008). «Взлет и падение доллара, или когда доллар заменил фунт стерлингов в качестве ведущей международной валюты?» Рабочие материалы НБЭР № 14154.

Джадсон Р. (2017). «Смерть наличных денег? Не так быстро: спрос на валюту США дома и за рубежом, 1990-2016 годы».«Международная денежная конференция 2017.

Refinitiv, модуль Thomson ONE Investment Banking with Deals и SDC Platinum, http://www.thomsonone.com/.

Туз, А. (2021). «Взлет и падение и подъем (и падение) финансовой империи США». Внешняя политика https://foreignpolicy.com/2021/01/15/rise-fall-united-states-financial-empire-dollar-global-currency По состоянию на 13 августа 2021 г.

Винкуинас Дж. (2019). «Позиция Китая: оценка уверенности институциональных инвесторов.» Economist Intelligence Unit. Https://eiuperspectives.economist.com/financial-services/china-position-gauging-institutional-investor-confidence Доступно 18 августа 2021 г.

Цитируйте это примечание как:

Берто, Кэрол К., Бастиан фон Бешвиц и Стефани Э. Куркуру (2021 г.). «Международная роль доллара США», Примечания ФРС. Вашингтон: Совет управляющих Федеральной резервной системы, 6 октября 2021 г., https: // doi.org / 10.17016 / 2380-7172.2998.

Дивергенция центральных банков для поднятия курса валюты?

долларов США выросли более чем на 4% по сравнению с евро в этом году. По мере восстановления экономики США и роста инфляции ФРС, похоже, начнет ужесточать свою денежно-кредитную политику раньше, чем Европейский центральный банк (ЕЦБ), тем самым поддерживая доллар США.

Показатели доллара США на протяжении всей пандемии Covid-19

Доллар США укрепился по мере того, как пандемия ударила и потоки убежищ выросли, в результате чего обменный курс евро / доллар упал до двухлетнего минимума, равного 1.0657 в марте 2020 года.

По мере того, как перспективы мировой экономики начали медленно улучшаться, инвесторы стали обращать внимание на более рискованные валюты, и доллар США постепенно ослабел. Валюта начала в этом году на самом низком уровне по отношению к евро с апреля 2018 года. Пара евро / доллар торговалась около 1,2300 в начале января 2021 года после отскока более чем на 15% от минимума середины марта 2020 года.

Доллар США стабильно укреплялся в 2021 году, поскольку росли ставки на то, что ФРС начнет сдерживать денежно-кредитную поддержку и ужесточить политику.С тех пор пара EUR / USD снизилась с январского максимума 1,2310 до 1,1530 в начале октября, самого низкого уровня за 15 месяцев.

Почему укрепляется доллар США?

Доллар США продемонстрировал высокие показатели по сравнению с его основными аналогами в течение года, поскольку Америка продемонстрировала уверенное восстановление экономики после пандемии.

20 января 2021 года сенатор штата Делавэр и бывший вице-президент Барака Обамы Джо Байден принял инаугурацию 46-го президента США.Его администрация немедленно проложила путь выхода из Covid-19, который включал программу быстрой вакцинации, чтобы помочь экономике страны и позволить предприятиям сравнительно быстро возобновить работу по сравнению с другими крупными экономиками.

Хотя в 2020 году экономика США сократилась на 3,5% в годовом исчислении (г / г) из-за пандемии, восстановление также было довольно заметным. Валовой внутренний продукт (ВВП) США во втором квартале этого года вырос на 6,7% г / г после увеличения на 6,3% в годовом исчислении в первом квартале.

Хотя данные по ВВП за третий квартал еще не опубликованы, последний индекс менеджеров по закупкам в сфере услуг и производства (PMI) остается обнадеживающим, демонстрируя, что в настоящее время восстановление экономики уверенно идет, хотя и несколько медленно.

ФРС внимательно следит за состоянием рынка труда США. В новостях по доллару США два последних выпуска данных о заработной плате вне сельского хозяйства показали резкое замедление роста числа новых рабочих мест. Однако ФРС удовлетворена определенным прогрессом в восстановлении рынка труда.

Кроме того, согласно данным исследования вакансий и текучести кадров в США (JOLTS), в настоящее время необходимо заполнить более 10 миллионов вакансий. Это показывает, что любое замедление на рынке труда не связано с отсутствием спроса.

Инфляция и процентные ставки

Инфляция, измеряемая индексом потребительских цен (ИПЦ), начала расти, как только экономика вновь открылась, и с тех пор остается на высоком уровне. Индекс потребительских цен вырос на 5,4% в сентябре, что намного выше целевого показателя ФРС в 2%.

Между тем, базовый CPI (индекс для всех товаров, за вычетом продуктов питания и энергии) увеличился на 4%. Сбои в цепочке поставок, глобальный энергетический кризис и нехватка рабочей силы теперь сочетаются друг с другом, что приводит к усилению инфляционного давления.

Хотя ФРС была последовательной в своем сообщении о том, что, по ее мнению, рост инфляционного давления носит временный характер, недавно она также признала, что для устранения ограничений предложения может потребоваться больше времени. Политики также согласились с тем, что экономика США имеет хорошие возможности для того, чтобы центральный банк начал сокращать закупки облигаций в этом году.

В связи с постепенным снижением цен инвесторов внимание теперь переключилось на то, когда ФРС может начать повышать процентные ставки. В сентябрьском Федеральном комитете по открытым рынкам (FOMC) точечная диаграмма ФРС — диаграмма, которую он использует для обозначения своего прогноза по пути повышения процентных ставок — приняла более ястребиный уклон.

Точечная диаграмма теперь показывает, что чиновники ФРС поровну во мнении, следует ли начинать повышение процентных ставок уже в следующем году.

Согласно данным CME FedWatch Tool, рынок учитывает повышение процентной ставки ФРС в сентябре следующего года.Однако, если энергетический кризис, сбои в цепочке поставок и нехватка рабочей силы продолжатся, ФРС может быть вынуждена действовать раньше, что может поднять стоимость доллара США.

С другой стороны, если экономический рост начнет резко замедляться из-за тех же встречных ветров, тогда ставки более агрессивного ФРС могут быть смягчены, что может привести к снижению доллара.

Прогноздолларов США на оставшуюся часть 2021 года и далее: где, возможно, дальше будет доллар США?

В своем анализе доллара США аналитики ING видят, что динамика доллара США поддерживается денежно-кредитной политикой ФРС, и они даже более агрессивны, чем политики прямо сейчас, ожидая двух повышений процентных ставок в следующем году.Они сказали:

«Мы по-прежнему считаем, что инфляция будет более устойчивой, чем ФРС, с текущими ограничениями в цепочке поставок, нехваткой рабочих и другими узкими местами в производстве, которые вряд ли существенно уменьшатся до конца этого года, и, возможно, не раньше конца этого года». следующий. … Учитывая признаки ослабления последней волны Covid-19, мы также ожидаем возобновления активности в четвертом квартале, что, по нашему мнению, приведет к тому, что еще больше членов ФРС поддержат повышение ставок на 2022 год в обновлении декабрьского прогноза.

Аналитики ING добавили: «Мы, безусловно, согласны и прогнозируем первый шаг в сентябре 2022 года с последующим повышением в декабре. Если двигаться раньше, это будет означать более низкую конечную ставку по фондам ФРС — мы видим, что она достигнет максимума в 1,5% по сравнению с 2,5%, прогнозируемыми Федеральной резервной системой ».

Аналитики банка ожидают, что доллар США немного ослабнет, а пара EUR / USD поднимется в последнем квартале этого года до 1,17. Затем они предлагают укрепить доллар в 2022 году, а курс евро / доллар упадет до 1.10 к концу следующего года, прежде чем, наконец, снова вырастет к четвертому кварталу 2023 года.

Простая и интуитивно понятная платформа

Йохай Элам, форекс-аналитик FXStreet, также оптимистично оценивает перспективы доллара США, которые, по его мнению, поддерживаются ФРС.

В примечании для Capital.com Элам сказал: «Доллар будет укрепляться к концу года — особенно по отношению к евро — из-за расхождения в денежно-кредитной политике. Федеральная резервная система намерена сократить свою схему покупки облигаций и больше обеспокоена инфляцией.

Он добавил: «Европейский центральный банк настаивает на том, что рост цен носит временный характер, и планирует заменить одну программу выкупа долгов, PEPP [план закупок на случай пандемии], новой. Преимущество Европы перед Америкой в борьбе с Covid уменьшается, поскольку число случаев заболевания в США снижается, а количество вакцинаций растет ».

«В целом, у EUR / USD есть место для продолжения падения».

В своем прогнозе доллара на основе алгоритма веб-сайт Wallet Investor прогнозирует укрепление в ближайшей перспективе.На момент написания, 19 октября, прогнозировалось, что курс евро / доллар упадет до конца 2021 года на уровне 1,1483. Однако в долгосрочной перспективе прогноз веб-сайта по доллару США предполагает, что пара может вырасти до уровня закрытия 2022 года на 1,1699, 2023 года на 1,1911, 2024 года на 1,2117 и 2025 года на 1,2331.

Стоит помнить, что и аналитики, и сайты онлайн-прогнозирования могут ошибаться в своих прогнозах. Мы всегда рекомендуем вам провести собственное исследование и принять во внимание последние рыночные тенденции и новости, технический и фундаментальный анализ, а также мнения экспертов, прежде чем принимать какие-либо инвестиционные решения.Кроме того, вкладывайте только те деньги, которые вы можете позволить себе потерять.

Другие графики доллара: техническая перспектива

Евро торгуется под давлением против доллара США из-за дивергенции центрального банка. В то время как ФРС, вероятно, готова снизить и потенциально повысить процентные ставки в следующем году, ЕЦБ гораздо более мягок, полагая, что рост инфляции в еврозоне носит временный характер.

Пара EUR / USD с середины мая имеет тенденцию к югу. В настоящее время он торгуется ниже своих 50-дневных и 200-дневных простых скользящих средних (SMA), что сдерживает рост.Похоже, что она нашла поддержку на уровне 1,1520 и недавно поднялась до уровня 1,1600.

Источник: Capital.comОднако индекс относительной силы (RSI), хотя и демонстрирует признаки восстановления, остается на медвежьей территории, что указывает на фазу коррекции, а не на достижение дна. Движение выше 1,1710, 50-дневная SMA может привлечь больше покупателей, в то время как продавцы могут искать движение ниже 1,1525 для более глубоких продаж.

Банк Англии (BoE) стал более агрессивным в последние недели, поскольку повышенная инфляция, похоже, будет сохраняться дольше, чем предполагалось изначально.Центральный банк Великобритании теперь может действовать раньше ФРС по поводу повышения процентных ставок, потенциально способствуя росту британского фунта (GBP).

Пара GBP / USD имеет тенденцию к снижению с начала июня. Тем не менее, он недавно повторно захватил 50-дневную SMA и тестирует нисходящую линию тренда. GBP / USD продолжает торговаться ниже 200-дневной SMA.

Источник: Capital.comДвижение выше этого сопротивления на 1,3850 необходимо для рассмотрения бычьего тона. Продавцы будут искать движение назад ниже сопротивления нисходящей линии тренда, которое может вернуть цену к 1.3550.

Турецкая лира (TRY) упала до нового исторического минимума по отношению к доллару США после того, как президент Реджеп Тайип Эрдоган уволил трех членов комитета по установлению ставок центрального банка. В то время как ФРС стремится поднять процентные ставки, Турция — одна из немногих стран, рассматривающих возможность снижения ставок.

Пара USD / TRY стабильно растет с начала года. Однако последний этап действительно ускорился с сентября. Пара уверенно торгуется на территории перекупленности на RSI.Покупатели могут нацеливаться на 9,50, в то время как цена может опуститься ниже 8,84, чтобы свести на нет краткосрочный восходящий тренд.

Источник: Capital.comОбратите внимание, что эта статья не является финансовой или инвестиционной консультацией. Помните, что аналитики и сайты онлайн-прогнозирования могут ошибаться в своих прогнозах.

Мы рекомендуем вам всегда проводить собственное исследование и учитывать последние рыночные тенденции и новости, технический и фундаментальный анализ, а также мнения экспертов, прежде чем принимать какие-либо инвестиционные решения.И никогда не вкладывайте деньги, которые вы не можете позволить себе потерять.

Как начать торговать на валютных рынках с CFD

Хотите добавить в свой портфель некоторую долю валютных операций? Торговая платформа Capital.com дает вам доступ к широкому спектру валютных рынков, от основных пар, таких как EUR / USD, GBP / USD и USD / JPY, до небольших пар, таких как EUR / CHF, CAD / JPY и GBP / AUD, а также экзотические пары, такие как USD / TRY, USD / MXN и USD / RUB, через контракты на разницу (CFD). CFD

дают вам возможность спекулировать как на положительных, так и на отрицательных колебаниях цен.Если вы ожидаете роста курса пары, вы можете открыть длинную позицию; если вы думаете, что она упадет, вы можете продать эту акцию.

Еще одной особенностью торговли CFD является то, что вы можете использовать кредитное плечо для открытия значительно более крупных позиций с меньшим размером начального капитала. Однако вы должны знать, что использование кредитного плеча также максимизирует размер ваших убытков, если цена акции движется против вашей позиции.

Убедитесь, что вы понимаете, как работают CFD, прежде чем инвестировать. Проведите собственное исследование и всегда помните, что ваше решение торговать зависит от вашего отношения к риску, вашего опыта на этом рынке, разброса вашего инвестиционного портфеля и того, насколько комфортно вы себя чувствуете, теряя деньги.Никогда не вкладывайте больше, чем вы можете позволить себе потерять.

Узнайте больше о CFD из нашего подробного руководства. Зарегистрируйте учетную запись на Capital.com и будьте в курсе последних новостей рынка и выявляйте потенциальные торговые возможности.

Часто задаваемые вопросы

От чего зависит стоимость доллара?

Денежно-кредитная политика центрального банка является одним из основных факторов, влияющих на большинство валют. Если Федеральная резервная система США (ФРС) стремится ужесточить денежно-кредитную политику и повысить процентные ставки, доллар США часто будет укрепляться.

Если, однако, ФРС рассмотрит возможность ослабления денежно-кредитной политики и снижения процентных ставок, доллар снова может оказаться под давлением.

Подробнее: Прогноз акций Amazon: покупка после недавнего падения?

Оценить статью

Готовы начать?

Capital.com Скачать

Capital Com — поставщик услуг только для исполнения. Материалы, представленные на этом веб-сайте, предназначены только для информационных целей и не должны рассматриваться как совет по инвестициям.Любое мнение, которое может быть представлено на этой странице, не является рекомендацией Capital Com или его агентов. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Если вы полагаетесь на информацию на этой странице, то делаете это исключительно на свой страх и риск.

29.2 Изменения спроса и предложения на валютных рынках — принципы экономики

Цели обучения

К концу этого раздела вы сможете:

- Объяснение спроса и предложения по обменным курсам

- Определить арбитраж

- Объясните важность паритета покупательной способности при сравнении стран.

На валютном рынке участвуют фирмы, домашние хозяйства и инвесторов, которые требуют и предлагают валюту через свои банки и основных валютных дилеров. На рис. 1 (а) показан пример обменного курса доллара США и мексиканского песо. Вертикальная ось показывает обменный курс доллара США, который в данном случае измеряется в песо. Горизонтальная ось показывает количество долларов США, торгуемых на валютном рынке каждый день.Кривая спроса (D) на доллары США пересекается с кривой предложения (S) долларов США в точке равновесия (E), которая представляет собой обменный курс 10 песо за доллар и общий объем 8,5 миллиардов долларов.

Рисунок 1. Спрос и предложение на обменный курс доллара США и мексиканского песо. (a) Количество, измеренное по горизонтальной оси, указано в долларах США, а обменный курс по вертикальной оси — это цена доллара США, измеренная в мексиканских песо. (b) Количество, измеренное на горизонтальной оси, указано в мексиканских песо, а цена на вертикальной оси — это цена песо, измеренная в U.С. долларов. На обоих графиках равновесный обменный курс имеет место в точке E, на пересечении кривой спроса (D) и кривой предложения (S).На рис. 1 (b) представлена та же информация о спросе и предложении с точки зрения мексиканского песо. Вертикальная ось показывает обменный курс мексиканского песо, который измеряется в долларах США. Горизонтальная ось показывает количество мексиканских песо, торгуемых на валютном рынке. Кривая спроса (D) для мексиканских песо пересекается с кривой предложения (S) (S) для мексиканских песо в точке равновесия (E), которая представляет собой обменный курс 10 центов в U.S. валюта для каждого мексиканского песо и общий объем 85 миллиардов песо. Обратите внимание, что два обменных курса являются обратными: 10 песо за доллар равны 10 центам за песо (или 0,10 доллара за песо). На реальном валютном рынке почти вся торговля мексиканскими песо осуществляется за доллары США. Какие факторы могут вызвать изменение спроса или предложения, что приведет к изменению равновесного обменного курса ? Ответ на этот вопрос обсуждается в следующем разделе.