Экономическое понятие доходов и расходов предприятия

В статье рассмотрены понятия доходов и расходов в целях бухгалтерского и налогового учетов, их различия, а также эволюция этих понятий в высказывания ученых и закрепление их в нормативных актах.

Ключевые слова: доходы, расходы, бухгалтерский учет, налоговый учет.

С принятием и вступлением в действие Налогового кодекса РФ учет подразделился на: учет для целей бухгалтерского учета и учет для целей налогообложения. С этого момента доходы и расходы также подразделились на доходы и расходы для целей учета и налогообложения.

Доходы и расходы для целей учета регламентируются соответствующими ПБУ, а именно: ПБУ 9 «Доходы организации», ПБУ 10 «Расходы организации». Для целей налогообложения эти же экономические категории регламентируются Налоговым кодексом РФ.

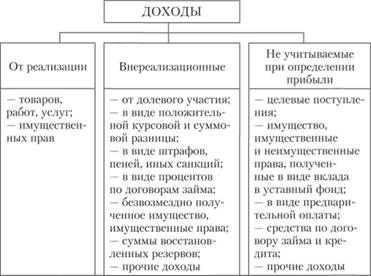

Под доходами организации понимают доходы от обычных видов деятельности, то есть отраженные в Уставе предприятия, и прочие доходы — это доходы, полученные предприятием от совместной деятельности, от получения штрафов по договорам по хозяйственной деятельности, от положительных курсовых разниц, от реализации ненужного имущества и других действий предприятия, которые не прописаны в Уставе для получения дохода.

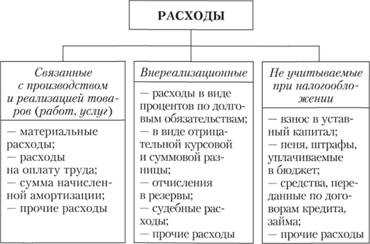

Под расходами предприятия понимают в зависимости от позиций в Учетной политике расходы предприятия, необходимые для производства и реализации продукции, оплаченные или неоплаченные им в зависимости от применения методов «по отгрузке» или «по оплате».

Понятие доход было употреблено в трудах К.Маркса, который отмечал, что «прибыль — это «прибавочная стоимость», созданная трудом и присвоенная предпринимателем». К.Маркс также отмечал, что «товарный продукт возмещает стоимость авансированного капитала и выступает в форме доходных поступлений» [3].

Советскими и российскими учеными много внимания было уделено этому понятию. Так, А. Д. Шеремет приводит следующую формулировку термина «доход»: «это приращение экономических выгод в течение отчётного года, происходящее в форме притока или увеличения активов либо уменьшения финансовых обязательств, что выражается в увеличении капитала, не связанного с вкладами участников» [7].

Похожее определение термина «доход» приводит в своих трудах и В. Б. Ивашкевич: «Доходы — это увеличение экономических выгод в результате поступления активов или погашения обязательств в процессе обычной деятельности, приводящее к увеличению капитала собственника этого предприятия, за исключением их вкладов» [2].

В соответствии с ПБУ 9/99 «Доходы организации» они делятся на доходы от обычных видов деятельности, то есть от реализации продукции, товаров и прочие доходы, то есть от прочей реализации, не прописанной в Уставе предприятия, но имеющую место на практике.

В теории трудовой стоимости К. Маркс определил, что расходы — это совокупность производственных затрат и издержек обращения. В свою очередь в производственные затраты включают заработную плату, издержки на материальные ресурсы и амортизацию, составляющие стоимость продукции. Издержки обращения — это расходы организации на процессы реализации, которые состоят из чистых и дополнительных затрат. Под чистыми затратами понимают торговые расходы, а под дополнительными — затраты на хранение, транспортировку и упаковку товара [3].

П. С. Безруких утверждает, что в бухгалтерском учете необходимо различать затраты и расходы. Затраты представляют собой расходы предприятия в целом, а расходы — это понятие обуславливает затраты на изготовление продукта, реализацию товара или оказание услуги [1].

А. Д. Шеремет считает, что расходы — это уменьшение экономической выгоды, связанных с сокращением активов или повышением обязательств, которые можно измерить в бухгалтерском учёте [7].

Таким образом, под расходами нужно понимать себестоимость производимой продукции или себестоимость реализуемого товара. Понятия «доходы» и «расходы» в действующих нормативных документах в целях учета и налогообложения трактуются практически одинаково. Согласно п. 2 ПБУ 9/99 «Доходы организации» — доходы организации для целей бухгалтерского учета определяются, как увеличение экономических выгод в результате поступления активов (денежных средств, нематериальных активов и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [5]. Получается, что доходом организации является увеличением ее активов за счет поступления за определенное время денежных средств или иного имущества.

В целях налогового учета (ст.41 «Принципы определения доходов» НК РФ) доходы определяются, как получение экономической выгоды, которая может выражаться в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими гл. НК РФ: «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала» [4].

Из этого можно сделать вывод, что для целей бухгалтерского и налогового учета (ПБУ 9/99 и НК РФ соответственно) доход определяется как экономическая выгода. Разницей является только то, что в НК РФ в отличие от ПБУ 9/99 экономическая выгода не связана с увеличением капитала организации. Это объясняется тем, что объединение между собой получения доходов и прироста капитала влечет необходимость законодательного определения понятия «капитал».

Существуют определенные ситуации получения экономических выгод, которые не относятся к получению дохода. Например, к этим операциям можно отнести поступление в организацию таких денежных и неденежных средств, как залог, задаток, предоплата, взносы в уставной капитал, поступление сумм НДС, кредиты и займы, поступление сумм в пользу комитента или принципала.

С понятием «расход» для целей бухгалтерского и налогового учета ситуация обстоит другим образом, так как присутствуют явные отличия между определениями.

В соответствии с п.2 ПБУ 10/99 «Расходы организации» расходом считается уменьшение экономических выгод, которые происходят в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые приводят к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [6].

Все расходы для целей бухгалтерского учета обязательно должны иметь непосредственное отношение к производству или торговле и отражены в первичной документации, то есть иметь подтверждение. Операции, не имеющие подтверждение являются ничтожными. Кроме того, для целей бухгалтерского учета расходы могут быть списаны в объемах фактических затрат, то есть в себестоимость для целей бухгалтерского учета расходы списываются по фактическим затратам.

Для целей налогового учета лимитируемые расходы в составе себестоимости списываются только в пределах установленных лимитов, а превышение по ним переносится на следующие отчетные периоды. К таким расходам относятся: представительские расходы, расходы на рекламу, суточные в составе командировочных и другие. Они также подтверждаются первичными документами, но учет по ним ведется в налоговых регистрах.

Торговля, являясь отдельной отраслью народного хозяйства, имеет специфичные характерные для нее доходы и расходы, а именно:

- Доходами в торговле следует признавать разницу между выручкой от реализации товара за минусом НДС расходами организации по приобретению товара для реализации;

- Расходами в торговле следует признавать расходы организации по процессу реализации, а именно: расходы на содержание штата торговой организации, транспортировку, налоги, страхование, посреднические услуги, таможенные пошлины и издержек, связанных с хранением товаров.

В современных условиях организации торговли должны быть готовы к переходу учета на МСФО. В ПБУ и МСФО все доходы классифицируются на 2 вида: от обычных и прочих видов деятельности фирмы. Регламентация учёта в соответствии с ПБУ и МСФО базируется на единых принципах, что позволяет организациям одновременно вести учёт по требованиям данных положений.

Вывод: изучая понятия «доходы» и «расходы» в бухгалтерском учёте непосредственно в торговых организациях, с нашей точки зрения, доходы в торговой отрасли можно определить как совокупность поступлений, формирующих финансовый результат торговой компании за счёт прибыли от перепродажи готовой продукции, а «расходы» в торговой отрасли — это совокупность затрат на реализацию товаров, которые имеют место как непосредственно в торговой организации, так и расходов на продажу, связанных с доставкой, обработкой и другими расходами по доведению товаров до потребителя.

Литература:

1. Безруких П. С. Бухгалтерский учёт. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2016. — 719 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учёт. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

3. Маркс К. Капитал [Электронный ресурс]. — Режим доступа: https://libking.ru/books/sci-/sci-politics/156557-karl-marks-kapital.html.

4. Налоговый кодекс Российской Федерации от 31.07.1998 года № 146-ФЗ [Электронный ресурс]. — Режим доступа:

5. Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/.

6. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/

7. Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2008. — 208 с.

Основные термины (генерируются автоматически): бухгалтерский учет, доход, расход, налоговый учет, РФ, экономическая выгода, Маркс, доход организации, расход организации, расход предприятия.

moluch.ru

Планирование доходов и расходов производства: анализ и учет

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Самые популярные и часто используемые методы ведения расходов – сметный, сводный, бюджетный и калькуляционный.Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

arprime.ru

Учет доходов и расходов

Обновление: 16 августа 2017 г.

Структура и величина доходов и расходов отражает результаты и характер операционной и хозяйственной деятельности предприятия. Финансовые результаты деятельности экономического субъекта исчисляются как разница доходов и расходов за отчетный период. По законодательству доходы и расходы являются объектами бухгалтерского учета, а учет доходов и расходов — обязанностью предприятия или организации.

Что считается доходами и расходами

Порядок отнесения затрат и поступлений к статьям доходов или расходов, а также их детализация зависят от того, ведется ли бухгалтерский учет в полном объеме или по упрощенной системе, а также от сферы деятельности (общие правила не распространяются на особенности определения доходов и расходов страховыми и кредитными организациями, в том числе банками).

В бухгалтерском учете под доходами и расходами понимается соответственно увеличение либо уменьшение экономических выгод как результата поступления либо выбытия активов организации (как денежных средств, так и другого имущества), погашения либо, напротив, роста обязательств, которые приводят к увеличению либо, наоборот, уменьшению капитала организации.

Не относятся к доходам и расходам предприятия увеличение либо уменьшение капитала организации, связанные с довнесением либо, наоборот, уменьшением долей по решению участников общества.

Виды доходов и расходов

В бухгалтерском учете доходов и расходов их разделяют на получаемые от обычной деятельности и прочие.

К доходам от обычной деятельности относится выручка от вида деятельности, определенного уставом организации как основной. В зависимости от сферы деятельности это могут быть:

- выручка от продажи товаров, работ, услуг;

- арендная плата;

- поступления за предоставление прав по лицензиям, патентам, прочим результатам интеллектуальной деятельности;

- поступления от участия в капитале других предприятий.

Эти же поступления, если они не указаны в уставе как предмет основной деятельности предприятия, относятся в учете к прочим доходам.

К расходам от обычной деятельности относятся расходы, неразрывно связанные с осуществлением деятельности, указанной в уставе организации как основная, к которым могут относиться:

- расходы по производству и продаже продукции, покупке и последующей реализации товаров, оказанию услуг или выполнению работ;

- расходы от передачи активов в аренду;

- расходы от реализации патентных и лицензионных прав, прав на результаты интеллектуальной деятельности.

Эти же затраты, если они производились не по основному виду деятельности, указанному в уставе, относятся в учете к прочим расходам.

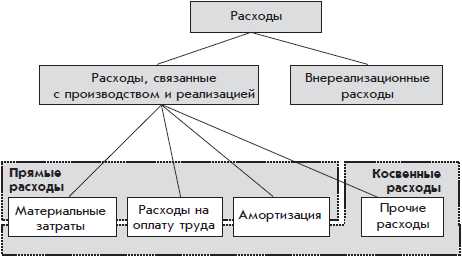

В сумме расходов от обычной деятельности учитываются суммы материальных затрат, затрат по оплате труда, амортизационных отчислений, отчислений на социальные нужды и прочих затрат, непосредственно связанных с основной деятельностью предприятия.

Доходы и расходы, которые не относятся к обычной деятельности, в учете относятся к прочим доходам и расходам предприятия.

Что не входит в перечень доходов и расходов предприятия

Не признаются доходами и расходами предприятия в соответствии с положениями ПБУ 9/99 и ПБУ 10/99 поступления и выбытия по следующим видам операций и активов:

| К доходам не относятся | К расходам не относятся |

|---|---|

| Входящие НДС, акцизы, пошлины и т.п. | Суммы, израсходованные на приобретение основных средств, нематериальных активов и незавершенное строительство |

| Поступления комитенту (принципалу) по договорам комиссии | Уплата комитенту (принципалу) по договорам комиссии |

| Суммы поступивших авансов | Уплаченные авансы |

| Суммы задатков | Суммы предварительной оплаты, уплаченного задатка |

| Стоимость имущества, поступившего по договору заклада | Взносы в уставный капитал других обществ, приобретение акций и долей |

| Суммы поступлений от должников по погашению кредитов, займов и т.п. | Суммы оплат по погашению кредитов, займов и т.п. |

Доходы и расходы: проводки по учету

В плане счетов балансовые счета 90 и 91 «Продажи» и «Прочие доходы и расходы» отвечают за учет доходов и расходов организации. Аналитический учет ведется по видам товаров, работ или услуг, а при необходимости дополнительно детализируется для удобства управленческого учета.

| Дт | Кт | Сумма |

|---|---|---|

| По мере признания в учете дохода или расхода | ||

| 62 | 90-1 «Выручка» | поступления от продаж товаров, работ, услуг |

| 90-3 «НДС» | 68 | по включенным НДС |

| 90-4 «Акцизы» | 68 | по входящим в стоимость акцизам |

| 90-2 «Себестоимость продаж» | 20,26,43,45 | расходы по изготовлению продукции |

| 90-2 | 44 | расходы по реализации |

| Суммы на субсчетах нарастают в течение года | ||

| В конце месяца | ||

| 90-9 «Прибыль/убыток от продаж» или 99 | 99 90-9 | На сумму разницы дебетовых оборотов по 90-2, 90-3, 90-4 и оборота по кредиту 90-1 субсчета |

| Общее сальдо у счета 90 на каждую отчетную дату равняется 0 | ||

| В конце года | ||

| 90-1 | 90-9 | На сумму накопленных остатков по субсчетам счета 90 |

| 90-9 | 90-2 | |

| 90-3 | ||

| 90-4 | ||

| Сальдо у счета 90 и всех открытых к нему субсчетов на отчетную дату равняется 0 | ||

Для прочих расходов и доходов с аналогичными принципами учета по нему используется счет 91 «Сальдо прочих доходов и расходов».

Также читайте:

glavkniga.ru

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — это… Что такое ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ?

- ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

- ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления. Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы. Следует иметь в виду, что состав и методы исчисления операционных доходов и расходов могут различаться в разных странах, отраслях и в разных видах компаний, организаций, фирм, финансово-кредитных учреждений.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ОПЕРАЦИОННАЯ СИСТЕМА

- ОПЕРАЦИОННЫЕ РАСХОДЫ

Смотреть что такое «ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ» в других словарях:

Операционные Доходы И Расходы — платежи банков, компаний, организаций за проведенные в течение определенного периода финансовые, производственные и хозяйственные операции. В число операционных доходов входят: чистая выручка от продаж, проценты по кредитам и вкладам, арендные… … Словарь бизнес-терминов

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — поступления и платежи фирм, банков, компаний, предприятий, вызванные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по кредитам и… … Энциклопедический словарь экономики и права

операционные доходы и расходы — поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по… … Словарь экономических терминов

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — (англ. operating income(s) and expenses) – составляющая часть финансовых результатов организации. К О.д. и р. относятся доходы и расходы по операциям, связ. с движением имущества орг ции, в частн.: продажа осн. средств и имущества; списание осн.… … Финансово-кредитный энциклопедический словарь

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ БАНКА — Основная часть доходов и расходов банка, связанная с выполнением различных банковских операций. К операционным доходам коммерческого банка относят: начисленные и полученные проценты по ссудам, предоставленным юридическим и физическим лицам,… … Словарь бизнес-терминов

Операционные доходы и расходы предприятия (компании) — (operating income(s) and expense(s)) составная часть финансовых результатов организации, показатель отчета о прибылях и убытках. Доходы и расходы учитываются прежде всего по операциям, связанным с движением имущества, в частности с продажей… … Экономико-математический словарь

операционные доходы и расходы предприятия (компании) — Составная часть финансовых результатов организации, показатель отчета о прибылях и убытках. Доходы и расходы учитываются прежде всего по операциям, связанным с движением имущества, в частности с продажей основных средств, списанием основных… … Справочник технического переводчика

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ БАНКА — основная часть доходов и расходов банка, связанная с выполнением различных банковских операций. К операционным доходам (О.д.) коммерч. банка относят: начисленные и полученные проценты по ссудам, предоставл. юридич. и физич. лицам, кредитам,… … Финансово-кредитный энциклопедический словарь

внереализационные доходы и расходы — Доходы и расходы по операциям, непосредственно не связанным с осуществлением основной деятельности предприятия (компании) по продаже продукции, а также с продажей имущества. Ср. Операционные доходы и расходы. [ОАО РАО «ЕЭС России» СТО… … Справочник технического переводчика

Внереализационные доходы и расходы — (non operation incomes and expences) доходы и расходы по операциям, непосредственно не связанным с осуществлением основной деятельности предприятия (компании) по продаже продукции, а также с продажей имущества.Например, расходы компании… … Экономико-математический словарь

dic.academic.ru

Чистый операционный доход в 2019 году

Понятия «операционные доходы и расходы» используются в финансовом анализе и в международных стандартах финансовой отчетности. В отечественных стандартах бухгалтерского учета и отчетности данные термины в настоящее время не применяются.

В общем смысле к операционной деятельности относятся все хозяйственные мероприятия компании, связанные с использованием принадлежащих ей активов и направленные на осуществление тех функций, ради которых она создавалась.

В рамках российского законодательства существует понятие обычной деятельности (в терминологии ПБУ 9/99 «Доходы организации»), объем которой должен составлять в общей выручке не менее 70 %, а в едином государственном реестре юридических лиц это направление отмечено как основное.

Что такое операционная деятельность

Помимо осуществления обычных видов работы, организация может:

- сдавать собственное имущество в аренду или продавать его;

- предоставлять права на использование своих объектов интеллектуальной собственности или патентов;

- предоставить займ и получать проценты от заемщика;

- принимать участие в других бизнесах, приобретая уставную долю.

Такие хозяйственные события в отчете о прибылях и убытках отражаются обособленно от выручки по обычным хозяйственным процессам (строки 2310-2350 Отчета о финансовых результатах).

К издержкам от указанной деятельности относятся все мероприятия, связанные с извлечением доходов по ней.

В состав операционных расходов входят:

- процентные траты по заемным средствам;

- содержание имущества, переданного в аренду;

- издержки на участие в других компаниях;

- создание резервов по сомнительной задолженности.

Что относится к прочим операционным доходам и расходам

Компания может получать прибыль от владения ценными бумагами и продажи собственного имущества, компенсацию за причиненный ущерб. Такого рода хозяйственные события выделяют в прочие доходы и расходы.

Прочие операционные доходы включают в себя:

- поступления, связанные с продажей имущества;

- поступления, связанные со списанием имущества;

- выручку, связанную с иным выбытием имущества;

- положительные курсовые разницы;

- поступления по ценным бумагам.

Прочие операционные расходы включают в себя:

- остаточную стоимость проданных или списанных внеоборотных активов;

- издержки, связанные с продажей или списанием внеоборотных активов;

- балансовую стоимость и затраты на выбытие прочего имущества;

- затраты по содержанию законсервированных производств;

- отрицательные курсовые разницы;

- затраты на обслуживание ценных бумаг (консультации, посреднические, депозитарные).

Наличие таких доходов и расходов подразумевает понятие чистого операционного дохода (ЧОД). В отечественной бухгалтерской отчетности такой показатель отсутствует, его используют в основном при финансовом анализе. В наиболее распространенной трактовке чистый операционный доход — это разница между выручкой и издержками по операционной деятельности.

Чистый операционный доход, формула:

ЧОД = ВП – ОР,

где

- ВП — валовая прибыль за анализируемый период;

- ОР — операционные расходы за тот же период.

Если делать расчет ЧОД по отчету о финансовом результате, входящему в состав годовой бухгалтерской отчетности, то следует из показателя «Прибыль (убыток) до налогообложения» (строка 2300 отчета) вычесть все внереализационные расходы и доходы, к которым относятся события, непосредственно не связанные с осуществлением основной деятельности организации, а также с продажей или сдачей имущества в аренду.

ppt.ru