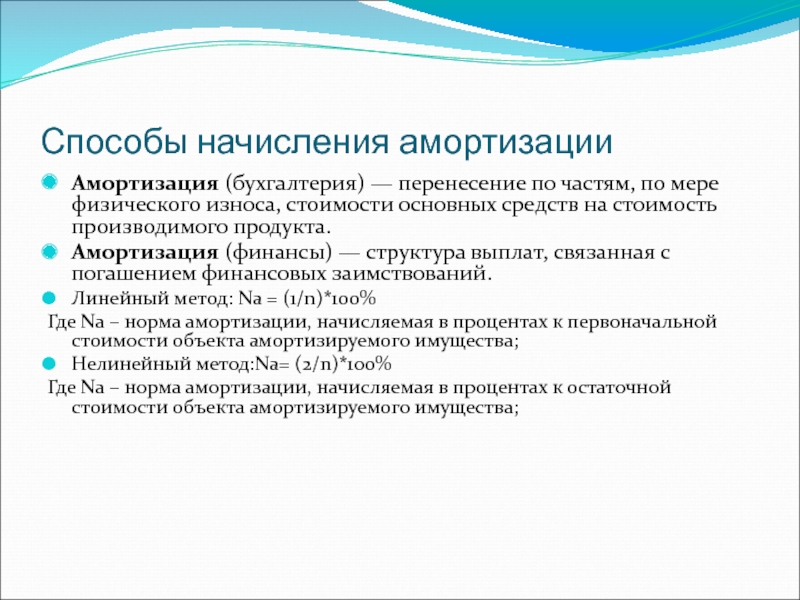

определение, проводки, налоги — Контур.Бухгалтерия

Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

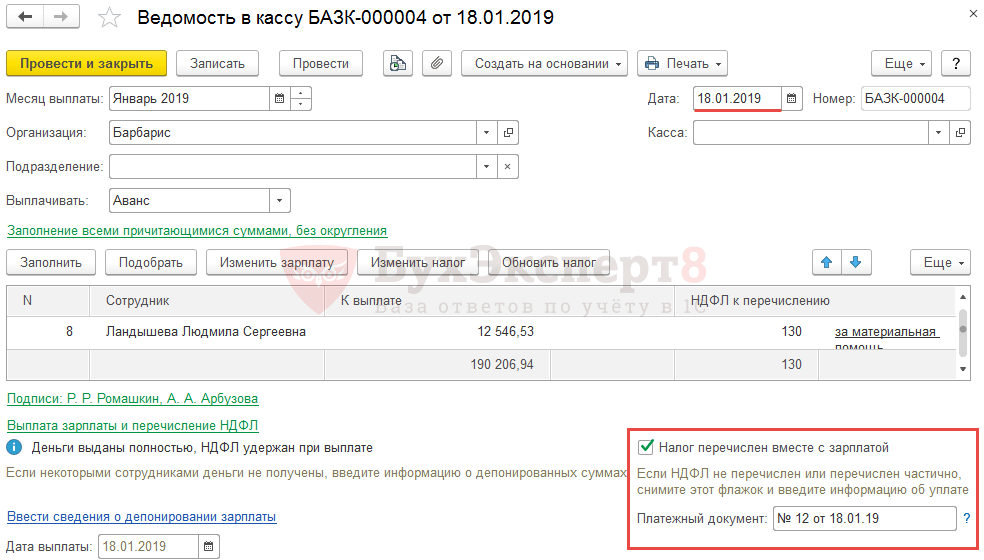

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.

Как депонировать зарплату: пошаговый алгоритм

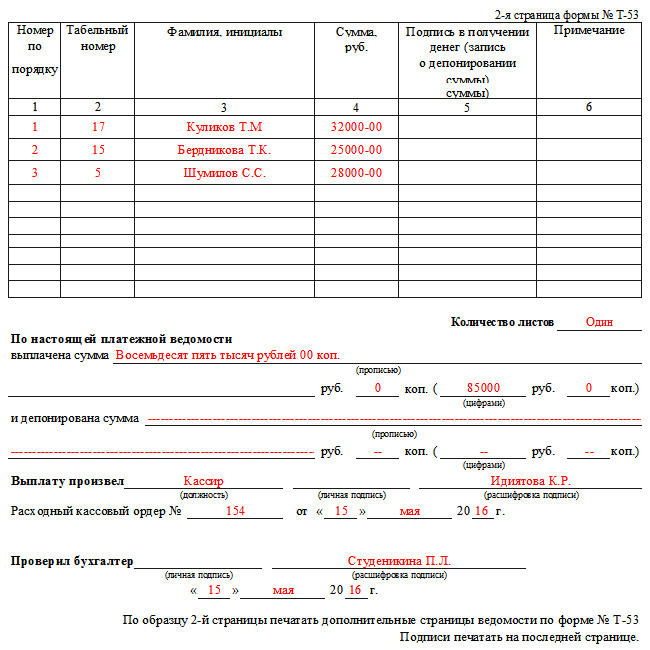

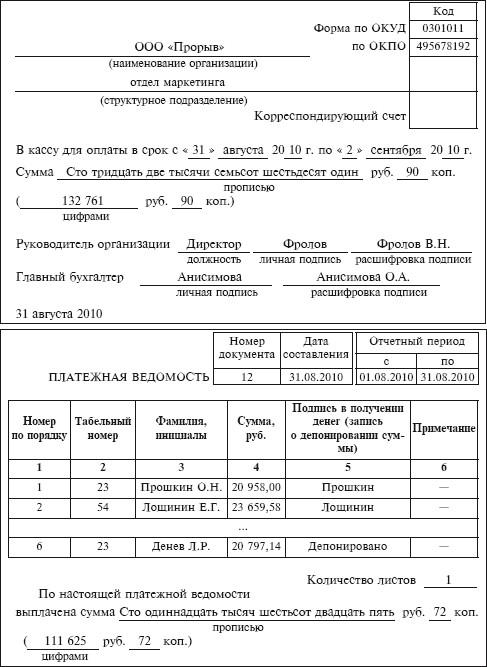

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

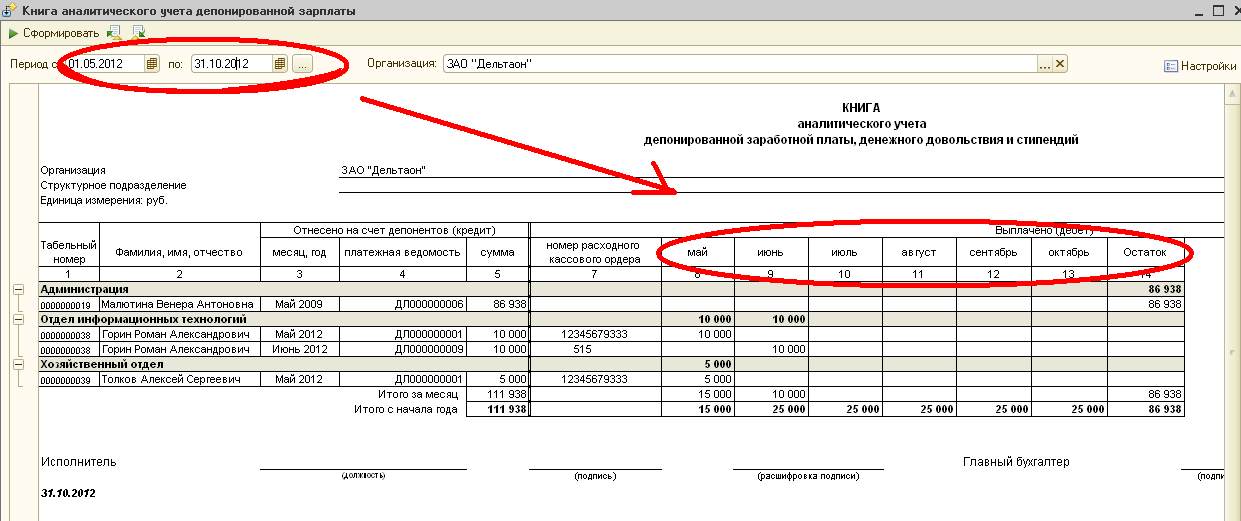

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Депонированные суммы — Энциклопедия по экономике

Физическое или юридическое лицо, которому принадлежит денежная сумма, находящаяся временно у предприятия или организации. Депонированные суммы выплачиваются лицам по их требованию или перечисляются организациям. [c.55]Расчеты по депонированным суммам [c.101]

Д-т 70 Расчеты с персоналом по оплате труда К-т 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по депонированным суммам . [c.267]

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в бухгалтерском учете проводкой [c.267]

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено . При выдаче заработной платы, стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп Депонировано и составляет реестр депонированных сумм. На всю сумму, выданную по ведомости, составляется расходный кассовый ордер.

[c.343]

Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено . При выдаче заработной платы, стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп Депонировано и составляет реестр депонированных сумм. На всю сумму, выданную по ведомости, составляется расходный кассовый ордер.

[c.343]

Заработная плата выдается в течение трех рабочих дней, считая день получения денег в банке. Не выданная в течение трех дней заработная плата депонируется и сдается в банк. Кассир по истечении трех дней закрывает платежные ведомости. Порядок закрытия платежных ведомостей заключается в том, что кассир ставит в ведомости против фамилии не получившего заработной платы штамп Депонировано , затем переносит в реестр депонированных сумм данные по каждой отмеченной фамилии, а на основании реестра — в книгу учета депонированной заработной платы (типовая форма № 8). Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче.

[c.201]

Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче.

[c.201]

Составляет ли кассир реестр Нет депонированных сумм [c.511]

В нарушение п. 18 Порядка ведения кассовых операций в РФ кассир при закрытии платежных (расчетно-платежных) ведомостей реестр депонированных сумм не составляет. [c.514]

Внутренний контроль за выплатой депонированных сумм ослаблен отсутствием на предприятии журнала учета депонентов. [c.514]

Касса 4.1.1 — проверки соответствия платежных (рас-четно-платежных ведомостей) реестрам депонированных сумм [c.517]

Касса 4.1.2 — проверки полноты и своевременности сдачи в банк депонированных сумм [c.517]

Касса 4.1.3 — проверки полноты оприходования депонированных сумм на расчетный счет в банке [c.517]

Производится ли отнесение депонированных сумм на сч. 80 Прибыли и убытки по истечении срока исковой давности

[c. 584]

584]

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по сч. 76, субсчет Депонированная заработная плата . Он устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п. [c.590]

Расчеты с разными дебиторами и кредиторами 76 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам А-П [c.237]

Проводка 4 отражает вычеты из заработной платы в пользу различных лиц проводка 7 — депонированные суммы. [c.548]

При разовой выдаче заработной платы отдельным лицам, а также при выдаче депонированной суммы заработной платы. [c.17]

При проверке правильности выплаты из кассы денег на заработную плату выясняют, сделаны ли в платежной ведомости против фамилий лиц, которые не получили заработную плату, отметки депонировано и составлен ли реестр депонированных сумм. Аудитор обязан проконтролировать правильность сделанных в платежной ведомости отметок и подсчитать итоги выплаченных и депонированных сумм. Чтобы не допустить повторных выплат заработной штаты и проверить реальность депонированных сумм, применяют встречную проверку и сравнение депонированных карточек с предыдущими платежными ведомостями и записями в лицевых счетах.

[c.115]

Аудитор обязан проконтролировать правильность сделанных в платежной ведомости отметок и подсчитать итоги выплаченных и депонированных сумм. Чтобы не допустить повторных выплат заработной штаты и проверить реальность депонированных сумм, применяют встречную проверку и сравнение депонированных карточек с предыдущими платежными ведомостями и записями в лицевых счетах.

[c.115]

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 Расчеты с персоналом по оплате труда , 84 Нераспределенная прибыль (непокрытый убыток) , субсчет 76/4 Расчеты по депонированным суммам , первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции. [c.229]

Также необходимо сверить данные по счету 76 (субсчет Расчеты по депонированным суммам ) с данными книги учета депонированной зарплаты. [c.231]

[c.231]

Отсутствие тщательного контроля за субсчетом Расчеты по депонированным суммам , как показывает аудиторская практика, нередко способствует хищениям денежных средств. Это обусловлено тем, что субсчет Расчеты по депонированным суммам обычно находится без должного надзора со стороны главного (старшего) бухгалтера. [c.242]

Расчеты по депонированным суммам и др. По субсчету 76-1 Расчеты по имущественному и личному страхованию учитываются расчеты по страхованию имущества и персонала организации (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию). [c.322]

На субсчете 76-4 Расчеты по депонированным суммам учитываются расчеты с работниками организации по сумме начисленной, но не выплаченной заработной платы из-за неявки получателя. [c.331]

Кредит субсчета 76-4 Расчеты по депонированным суммам . [c.331]

Отражаются Кредит депонированные суммы Дебет [c.587]

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 Расчеты с персоналом по оплате труда и кредиту счета 76 Расчеты с разными дебиторами и кредиторами (субсчет Расчеты по депонированным суммам ). [c.587]

[c.587]

Важнейшие элементы бюджетного процесса — бюджетный учет и отчетность об исполнении бюджета. Бюджетный учет — вид бухгалтерского учета, осуществляемый в органах, исполняющих бюджет и в бюджетных учреждениях. По расходам бюджета исполнение может быть кассовым и фактическим. В бюджетных учреждениях на кассовые расходы относятся суммы, оплаченные учреждением (казначейством) с бюджетных счетов наличными деньгами и путем безналичных расчетов. На суммы, внесенные на счет в банке, кассовые расходы уменьшаются (например, возврат депонированных сумм по заработной плате). Фактическими расходами считаются действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. Фактические расходы более полно свидетельствуют о произведенных затратах, чем кассовые. Кассовые расходы не могут быть выше бюджетного финансирования, но могут быть выше и ниже фактических расходов.

[c. 277]

277]

Расчеты по депонированным суммам» и др. 126 [c.126]

На субсчете 76-4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей). [c.129]

Депонированные суммы отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате этих сумм получателю делается запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов учета денежных средств. [c.129]

Выданы депонированные суммы заработной платы рабочим и служащим (записи производят на основании справок бухгалтерии, расходных ордеров и кассовых отчетов). . [c.193]

На субсчете 76-3 учитывают расчеты по суммам, удержанным из заработной платы рабочих и служащих в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов, а также расчеты но депонированной, своевременно не востребованной заработной плате рабочих и служащих и по другим депонированным суммам. Не востребованную по истечении искового срока депонентскую задолженность вносят в доход союзного бюджета.

[c.208]

Не востребованную по истечении искового срока депонентскую задолженность вносят в доход союзного бюджета.

[c.208]

Выданы или перечислены депонированные суммы Начислены разным кредиторам суммы за аренду помещений, коммунальные услуги и другие операции некоммерческого характера . . …. [c.217]

Банк выдает чековую книжку с депонированием суммы лимита. [c.159]

Внутренний контроль за выдачей депонированных сумм ослаблен тем, что обязанность ведения книги регистрации депонентов (картотеки депонентов) возложена на кассира, а не на сче1ного работника. [c.514]

Деньги сверх лимита могут находиться только в период выдачи заработной платы в течение 3 дней, включая день получения денег в банке. Утром на 4-й день невыданная (депонированная) сумма заработной платы должна быть внесена в банк. [c.13]

Штраф за не депонирование | Internal Revenue Service

Штраф за не депонирование применяется к работодателям, которые не депонируют налог, удерживаемый работодателем из заработной платы лиц, работающих по найму:

- Во время

- В правильном объеме

- Правильным образом

Налоги, уплачиваемые работодателем, включают федеральный подоходный налог, налоги по социальному и медицинскому страхованию, а также федеральный налог на безработицу. Работодатели должны ежемесячно или два раза в неделю отправлять в налоговое управление депозиты по налогу, удерживаемому работодателем из заработной платы лиц, работающих по найму.

Работодатели должны ежемесячно или два раза в неделю отправлять в налоговое управление депозиты по налогу, удерживаемому работодателем из заработной платы лиц, работающих по найму.

Штраф, оплачиваемый вами, представляет собой процент от суммы налогов, которые вы не внесли вовремя, в нужном размере или верным путем.

Как узнать, что у вас есть задолженность по штрафу

Мы отправляем вам уведомление или письмо, если вы задолжали штраф за не депонирование. Для получения дополнительной информации см. раздел «Как понимать уведомления или письма Налогового управления США».

Как мы высчитываем штраф

Мы рассчитываем сумму штрафа за не депонирование исходя из количества календарных дней просрочки вашего депозита, начиная с даты, когда он должен был быть оплачен.

Суммы штрафов не складываются. Например, если ваш депозит просрочен более чем на 15 календарных дней, мы не добавляем штраф в размере 10% к ранее начисленным штрафам в размере 2% и 5%. Вместо этого, в данном примере, ваш новый общий штраф составит 10%.

| Количество дней просрочки вашего депозита | Сумма штрафа |

|---|---|

| 1-5 календарных дней | 2% от неоплаченного депозита |

| 6-15 календарных дней | 5% от неоплаченного депозита |

| Более 15 календарных дней | 10% от неоплаченного депозита |

| Более 10 календарных дней после даты вашего первого уведомления или письма (например, уведомление CP220), или В день получения уведомления, или письма о немедленной оплате (например, уведомление CP504J) | 15% от неоплаченного депозита |

Проценты по штрафу

Мы начисляем процент на штрафы.

Дата, с которой мы начинаем начислять проценты, зависит от типа штрафа. Проценты увеличивают сумму вашего долга до тех пор, пока вы не погасите баланс полностью. Для получения дополнительной информации о процентах, которые мы начисляем на штрафы, см. раздел Проценты за недоплату и переплату (Английский).

Оплатить штраф

Отправьте нам платеж или оплатите свои налоги полностью, чтобы штрафы и пени не начислялись в будущем.

Снятие или уменьшение штрафа

Мы можем снять или уменьшить некоторые штрафы, если вы действовали добросовестно и можете показать разумные основания (Английский), по которым вы не смогли выполнить свои налоговые обязательства. По закону мы не можем снять или уменьшить проценты, пока не будет снят или уменьшен штраф.

Для получения дополнительной информации см. раздел «Освобождение от штрафов (Английский)».

Снятие штрафа без банковского счета

Если вы уже подали налоговую декларацию и у вас нет банковского счета, вы можете отправить нам запрос с просьбой снять штраф. Чтобы отправить нам запрос:

- Получите подписанную и датированную выписку из банка, который отказал вам в открытии счета. Выписка должна быть менее чем 2 летней давности.

- Напишите письмо с просьбой отменить штраф. В своем письме опишите, что вы сделали, чтобы попытаться получить счет в банке.

- Прикрепите копию уведомления, которую мы вам отправили.

- Отправьте свой запрос по адресу, указанному в уведомлении, которое мы вам отправили.

Оспаривание штрафа

Если вы не согласны с суммой вашего долга, вы можете оспорить штраф.

Позвоните нам по бесплатному номеру, указанному в правом верхнем углу вашего уведомления или письма, или напишите нам письмо, в котором указав, причины почему мы должны пересмотреть штраф. Подпишите и отправьте письмо вместе с любыми подтверждающими документами по адресу, указанному в уведомлении или письме.

Имейте под руками следующую информацию при звонке или отправке письма:

- Уведомление или письмо, которое мы вам отправили

- Штраф, который вы хотите, чтобы мы пересмотрели

- Для каждого штрафа объяснение, почему вы считаете, что мы должны его отменить

Если вы не получили уведомление или письмо, обратитесь за помощью по телефону.

Предотвращение наложения штрафа

Изучите информацию о графиках, сроках уплаты и формах для депонирования и декларирования налога, удерживаемого работодателем из заработной платы лиц, работающих по найму.

Избежать штрафа без банковского счета

Если вы еще не подали налоговую декларацию и не имеете банковского счета, вы можете отправить нам запрос с просьбой не применять к вам штраф. Чтобы отправить нам запрос:

- Получите подписанную и датированную выписку из банка, который отказал вам в открытии счета. Выписка должна быть менее чем 2 летней давности.

- Напишите слово «Не обслуживаемый банком» в верхней части налоговой декларации по трудовому налогу (формы 941, 943, 944 или 945).

- Напишите письмо с просьбой не применять штраф. В своем письме опишите, что вы сделали, чтобы попытаться получить счет в банке.

- Приложите подписанную и датированную выписку из банка и письмо с запросом к вашей налоговой декларации.

- Отправьте запрос по адресу, указанному в инструкции к форме.

Подать заявку на программу уплаты

Если вы не можете вовремя заплатить всю сумму налогов, заплатите то, что можете, сейчас и подайте заявление на программу уплаты. Вы можете уменьшить будущие штрафы, если составите программу уплаты.

Вы можете уменьшить будущие штрафы, если составите программу уплаты.

Получить помощь

Чтобы получить помощь по штрафу, позвоните по номеру телефона, указанному в уведомлении или письме. Если вы не получили письмо или уведомление, воспользуйтесь услугой помощь по телефону.

Законодательные и нормативные акты

Депонирование заработной платы

В перечне стандартных кассовых процедур есть и операции по депонированию невостребованной заработной платы сотрудника. Чтобы не стать невольным нарушителем кассовой дисциплины, давайте рассмотрим подробно, как депонированная зарплата отражается в учете и отчетности компании.

Депонирование заработной платы

По правилам ведения расчетов и учета кассовых операций на территории Российской Федерации руководитель предприятия или частный предприниматель обязан не только хранить свои деньги в банке, но и предварительно согласовывать цели их предполагаемого снятия. К примеру, чтобы получить деньги на зарплату в банке, нужно иметь кассу компании и приказ об утверждении выдачи заработной платы в организации. Кассир компании, уполномоченный директором и облеченный материальной ответственностью, обязан оформлять движение наличных денежных средств в кассе следующими унифицированными бланками:

Кассир компании, уполномоченный директором и облеченный материальной ответственностью, обязан оформлять движение наличных денежных средств в кассе следующими унифицированными бланками:

- кассовая книга компании

- РКО – «расходники» и ПКО – «приходники»

- журнал кассовых операций

- ведомости прихода и расхода денежной наличности компании

- журнал учета депонированных сумм

Обратите внимание, что через кассу компании могут проходить не только суммы зарплаты к выдаче, но и такие выплаты и поступления как:

- выручка наличными в кассу

- выдача стипендий

- получение сотрудниками средств под отчет

- оплата в счет реализации основных средств

- сдача наличных в банк

На каждую операцию должен быть сформировать свой документ, который находит отражение в бухгалтерском учете и формирует в итоге финансовую отчетность.

Как образуется депонированная заработная плата?

Раз в 15 дней работодатель обязан выплатить сотрудникам вознаграждение за труд. Это может быть аванс за первую половину месяца или расчет за полностью отработанный период. Директор имеет право сам установить дни выдачи денег, но строго в соответствии с ТК РФ, т.е.:

Это может быть аванс за первую половину месяца или расчет за полностью отработанный период. Директор имеет право сам установить дни выдачи денег, но строго в соответствии с ТК РФ, т.е.:

- указав конкретные числа выдачи аванса и заработной платы

- не допустив между двумя выплатами интервала более 15 суток

Даты расчета по ЗП прописываются во внутренней документации компании и сообщаются в банк, которому надлежит проверять кассовую дисциплину контрагента. Только в указанные дни кассир может снять деньги на зарплату и хранить наличные в кассе, даже если они превышают зафиксированный на данный отчетный год лимит.

Если в период регламентированной выдачи зарплаты сотрудник находится в отпуске или на больничном или в командировке, то возникает остаток в кассе и необходимость оформить депонирование заработной платы. Запись об этой операции делается в платежной ведомости и на счетах бухгалтерского учета.

Попробуйте наш калькулятор расчета средней заработной платы

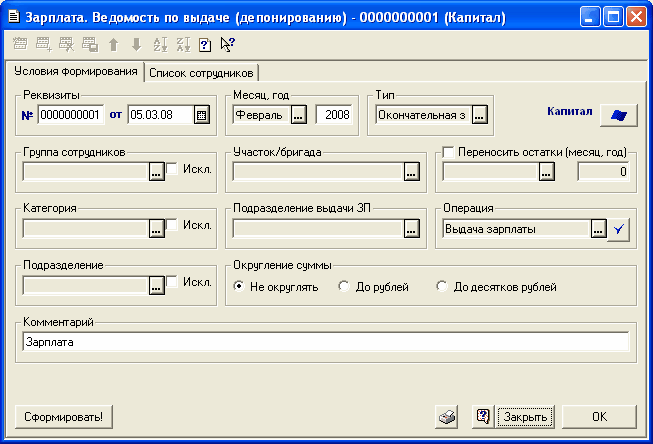

Когда на выдачу ЗП отводится 3 дня, по истечении срока неполученные сотрудниками по уважительным причинам суммы депонируются и возвращаются обратно на расчетный счет компании в банке.![]() На всю выданную сумму кассир делает расходный кассовый ордер и проставляет его номер в платежной пофамильной ведомости.

На всю выданную сумму кассир делает расходный кассовый ордер и проставляет его номер в платежной пофамильной ведомости.

Как и когда можно получить ранее депонированную заработную плату?

Если вам причитается зарплата, но ранее ее депонировали, то получить ее можно в один из 3 дней:

- с авансом текущего месяца

- с заработной платой за отработанный период

- в день выдачи депонированных сумм

Не на всех предприятиях утвержден день, когда сотрудник может обратиться в кассу за получением ранее депонированной заработной платы. Значит, ему придется ожидать даты выдачи аванса или зарплаты, смотря какое событие наступит первым.

Отказ в выдаче ранее депонированных сумм повлечет за собой наказание. Если вы являетесь сотрудником предприятия, на котором вам должны, но не выплачивают депонированную зарплату, сразу обращайтесь в трудовую инспекцию.

Кстати, депонирование заработной платы это термин связанный исключительно с процедурой выдачи вознаграждения за труд наличными. При расчетах с использованием зарплатных проектов и пластиковых карт никакое депонирование сумм не возникает.

При расчетах с использованием зарплатных проектов и пластиковых карт никакое депонирование сумм не возникает.

Выдача зарплаты из кассы

Бухгалтерские проводки при депонировании зарплаты

В учете бухгалтер делает следующие учетные записи:

Согласно действующим нормам учета, заработная плата сотрудников для включения в расходы и расчета налога на прибыль начисляется в том месяце, к которому относится, т.е. за октябрь – 31 октября, за ноябрь – 30 ноября и т.д. в не зависимости, когда аванс или полный расчет фактически были выданы работникам.

Депонирование заработной платы это

Трудовым кодексом утверждено правило, по которому заработная плата выдается в определенные локальными актами даты (ч. 6 ст. 136 ТК РФ). Если выплата производится через кассу, то работники могут получить деньги в течение трех дней, после чего кассир депонирует остатки средств. Депонирование заработной платы – это операция по фиксации объема невыданных денег в первичной документации.

Отражение депонированных сумм в учете

Кассир выдает денежные средства персоналу по платежной или расчетно-платежной ведомости. Расходные ордера выписываются на закрытую ведомость общей суммой. Каждый работник при получении денег расписывается напротив своей фамилии в ведомости. По суммам, которые не были выданы в установленный законодательством срок, вместо подписи ставится отметка, что это депонированная заработная плата.Также см. “Выдача зарплаты из кассы“.

Для учета начисленных сумм дохода работникам, которые не были выданы по причине неявки получателя, предназначен счет 76. При депонировании к нему открывается аналитический субсчет 76.4. Счет пассивный, все поступления по нему обозначаются кредитовыми оборотами, погашение обязательств – дебетовым движением.

После закрытия ведомости кассиром производится сверка данных платежных документов ответственным бухгалтером. На следующем этапе в учете надо отразить депонирование заработной платы. Делается это при помощи корреспонденции между дебетом 70 счета и кредитом 76.4. Сумма зарплаты, оставшаяся невостребованной в дни выплаты, подлежит сдаче в банк с зачислением на текущий расчетный счет. Это необходимо, чтобы избежать превышения лимита по кассе, операция оформляется записью Д51 – К50.

На следующем этапе в учете надо отразить депонирование заработной платы. Делается это при помощи корреспонденции между дебетом 70 счета и кредитом 76.4. Сумма зарплаты, оставшаяся невостребованной в дни выплаты, подлежит сдаче в банк с зачислением на текущий расчетный счет. Это необходимо, чтобы избежать превышения лимита по кассе, операция оформляется записью Д51 – К50.

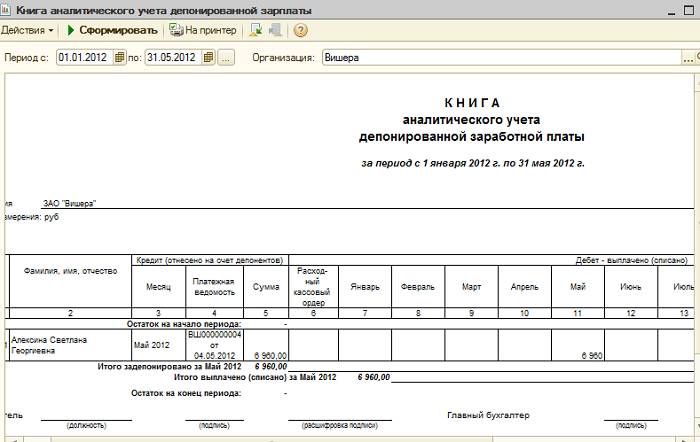

Величина депонированных средств приравнивается к кредиторской задолженности субъекта предпринимательства. По каждому случаю появления невостребованной зарплаты должна делаться запись в книге аналитического учета депонированных средств. Шаблон учетного документа утвержден Приказом Минфина № 52н от 30.03.2015 г.

Алгоритм действий кассира:

- приемка и сверка платежной документации;

- снятие наличности в банке по чеку;

- выдача зарплаты персоналу;

- проставление записей о депонировании напротив фамилий всех неявившихся за деньгами;

- подведение итогов по величине выплаченных доходов и суммам, оставшимся невостребованными;

- заверение документа бухгалтером;

- составление РКО на сумму выданных денег и отчета кассира;

- сдача задепонированных излишков в банк – расход по кассе отражается при помощи РКО.

Расходование депонированных средств

Работники, которые не получили зарплату в обозначенные локальными актами предприятия сроки, могут обратиться за деньгами позже. Суммы, подлежащие выдаче, будут оформлены расходным кассовым ордером. Когда выдается депонированная зарплата, расходный документ выписывается отдельно по каждому получателю. В учете делается запись Д76.4 – К50.

Если доход сотрудника был задепонирован, физическое лицо вправе обратиться к работодателю за выплатой заработка на протяжении трех лет. Норма предусмотрена ст. 196 ГК РФ. По истечении этого срока невыплаченные деньги квалифицируются как доход организации (правило актуально в бухгалтерском и налоговом учете). Зачисление в доходы осуществляется проводкой Д76.4 – К91.

Точная дата, когда может быть произведена выдача наличных средств, задепонированных в прошлых отчетных периодах, должна быть указана в локальных нормативных актах:

- одновременно с днем следующей выплаты зарплаты;

- в день фактического обращения работника за деньгами;

- в отдельные даты, обозначенные работодателем для расчетов с сотрудниками, в отношении которых было произведено депонирование зарплаты.

Депонирована заработная плата 2021: проводка

Определение понятия

Порядок обращения денежных средств регулируется указанием ЦБ РФ № 3210-У. В соответствии с порядком ведения кассовых операций, на выплату зарплаты наличными деньгами отводится не более пяти дней, включая день их получения в банке. Сверх этого срока сверхлимитную наличность хранить нельзя, и ее необходимо сдать в банк. Депонировать зарплату необходимо, если по каким-то причинам она так и не получена сотрудником.

В период выдачи зарплаты сотрудники иногда отсутствуют по разным причинам: болезнь, командировка, отпуск без сохранения дохода. Неполученную сотрудниками зарплату необходимо депонировать, то есть отразить в учете обособленно. Депонированные суммы заработной платы оформляют бухгалтерской записью. Ранее было строгое предписание регулятора о сдаче невыплаченной оплаты труда на расчетный счет в банке. Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Документальное оформление

Выдавать денежные средства за выполнение трудовых обязанностей организация обязана не реже двух раз в месяц (статья 136 ТК РФ).

Одним из важных разделов бухучета расчетов с сотрудниками по оплате труда является учет и оформление депонированной заработной платы. Возникает это понятие при выплатах сотрудникам наличными денежными средствами через кассу.

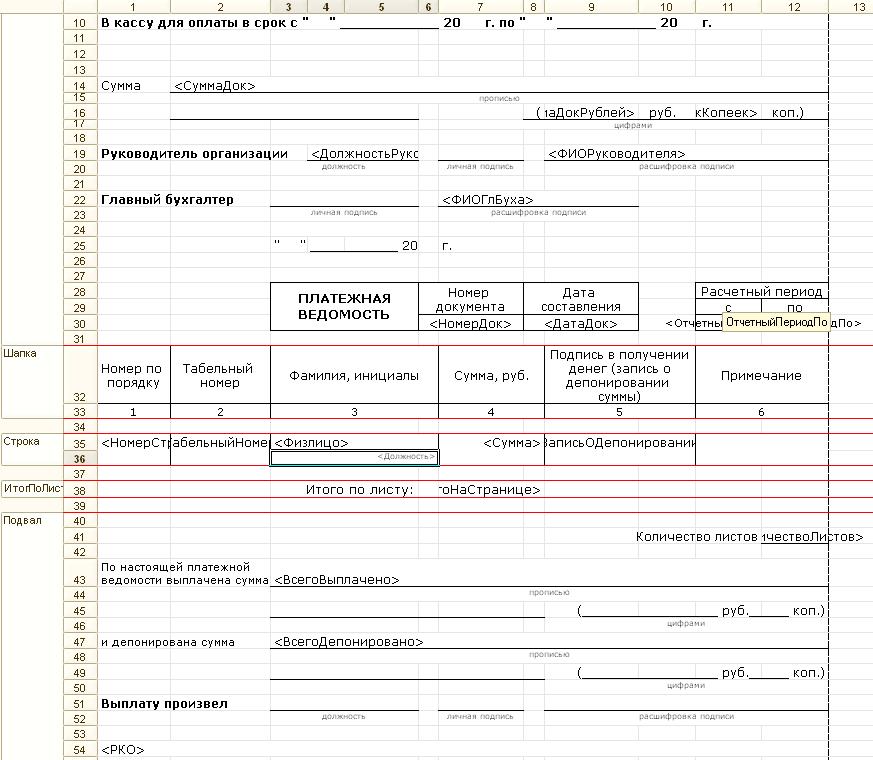

Для выплаты заработной платы составляется расчетно-платежная ведомость (Т-49) или платежная ведомость (Т-53). Формы документов утверждены постановлением Госкомстата от 05.01.2004 № 1. Они являются обязательными для использования, то есть разрабатывать свою форму для выплаты заработной платы работникам организация не вправе.

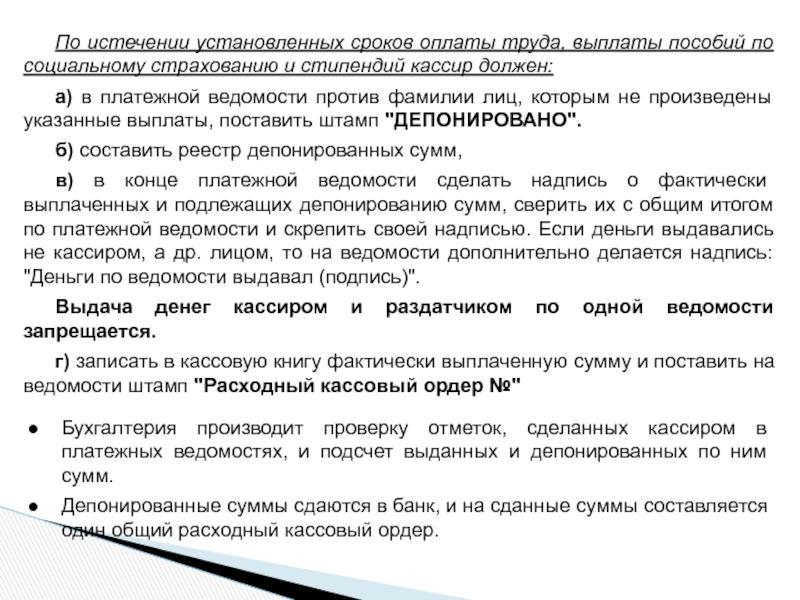

В последний день, отведенный для выдачи работникам оплаты труда, кассир должен:

- напротив Ф.И.О. сотрудников, которым не выплачена зарплата, проставить отметку «депонировано»;

- определить итог выплаченной суммы и отразить ее в соответствующей статье;

- определить итог неполученной суммы и сделать запись, сколько составит депонированная зарплата;

- сверить выданную и депонированные суммы с итоговой суммой в ведомости;

- поставить подпись и передать ведомость на подпись главному бухгалтеру или, при его отсутствии, руководителю.

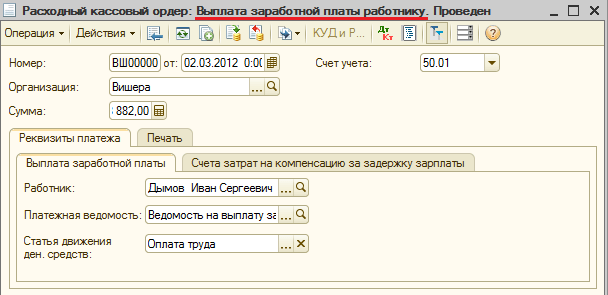

На сумму фактически выданной зарплаты следует оформить расходно-кассовый ордер последним днем выдачи работникам оплаты труда. Ответственный бухгалтер сформирует проводки по депонированию заработной платы и суммам выплаты оплаты труда на основании полученных от кассира документов.

Бухгалтерский учет

Для учета депонированной заработной платы приказ Минфина от 31.10.2000 № 94н, которым утвержден план счетов, предлагает открывать субсчет 76-4 к бухгалтерскому счету 76 «Расчеты с разными дебиторами и кредиторами».

В последний день выдачи оплаты труда работникам на сумму невыплаченных денег бухгалтер сделает соответствующую запись.

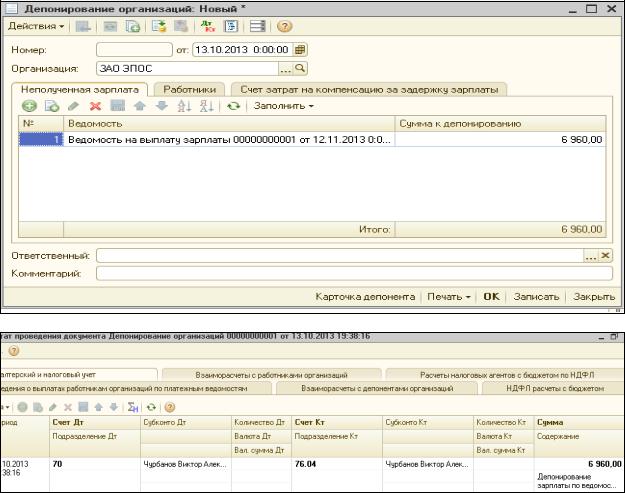

Депонирована заработная плата, проводка:

Дт 70 Кт 76-4.

А на сумму, выданную по ведомости, оформит расходный кассовый ордер.

Выплачена зарплата по платежной ведомости, проводка:

Дт 70 Кт 50.

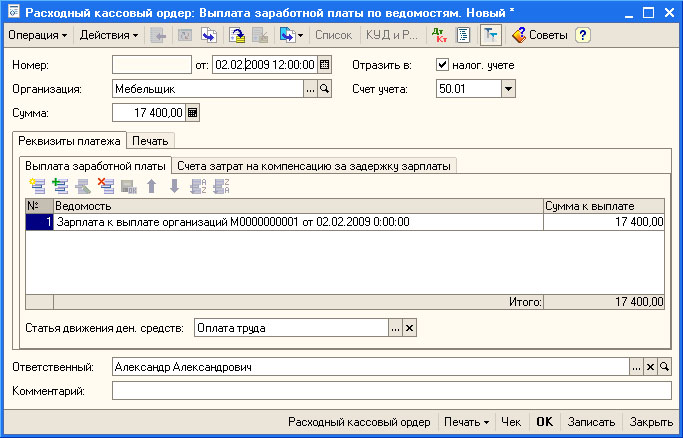

Образец РКО на выплату зарплаты

Выплата неполученной заработной платы

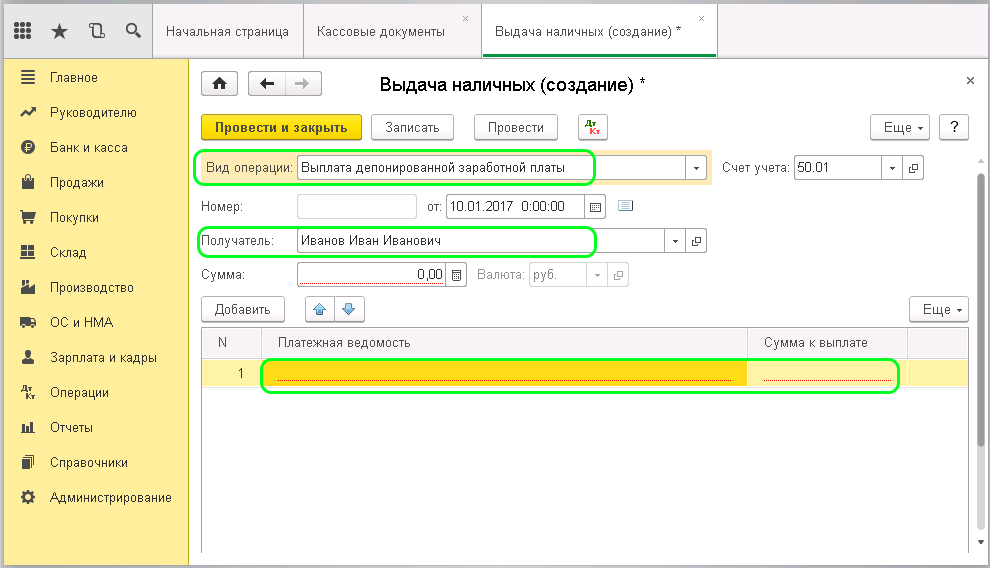

Сотрудник вправе затребовать ранее депонированную заработную плату к выплате сразу же после возвращения из вынужденного отсутствия. Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76-4 Кт 50.

Образец РКО на выплату депонированной зарплаты

Если сотрудник так и не получит отнесенную на депонент сумму, то спустя три года ее следует списать, отразив в доходах компании. Три года — это стандартный срок исковой давности, установленный статьей 196 ГК РФ. Списание производится по результатам инвентаризации на основании распоряжения руководителя организации и оформляется записью:

Списана в доходы сумма, на которую ранее депонирована невыданная заработная плата, проводка:

Дт 76-4 Кт 91.

Таблица проводок

Выплата депонированной заработной платы — гарантия, сроки, проводка

Содержание статьи

Вопрос депонированной заработной платы практически не актуален, так как большей части работников положенная оплата труда переводится сразу на банковскую карточку. Это понятие будет актуально только для предприятий, которые все еще производят выдачу зарплаты через кассы и применяется для случаев, когда зарплата не была получена в установленное предприятием время. После окончания срока она депонируется, что зачастую вызывает вопросы о том, как же можно её получить. Далее более детально рассмотрим понятие депонирования, а также как производится выплата средств.

Это понятие будет актуально только для предприятий, которые все еще производят выдачу зарплаты через кассы и применяется для случаев, когда зарплата не была получена в установленное предприятием время. После окончания срока она депонируется, что зачастую вызывает вопросы о том, как же можно её получить. Далее более детально рассмотрим понятие депонирования, а также как производится выплата средств.

Депонированная заработная плата

Согласно установленному порядку Банком России, наличность в кассе предприятия лимитирована. Если сотрудник не смог забрать вовремя свою зарплату, средства будут депонированы и отправлены на счет предприятия в банк, с которым заключен договор. На самом предприятии финансы для выдачи хранятся только в течении трех дней. Причины, из-за которых работник пропустил срок, могут быть разнообразными, но если виновником является сам работодатель, то его действия уже являются противозаконными и наказуемыми.

Расчет депонирования зарплатыПосле истечения срока и депонировании все еще есть возможность забрать деньги. Один вариант, когда лимит оставшихся в кассе средств не превышает положенного, и деньги остаются в статье расходов на личные нужды. Их можно забрать по требованию. Второй вариант, когда лимит был превышен, работодатель может немного задержать возврат средств в банк. Например, если работник выходит из отпуска на следующий день, после депонирования, работодатель может придержать средства и закон будет на его стороне.

Один вариант, когда лимит оставшихся в кассе средств не превышает положенного, и деньги остаются в статье расходов на личные нужды. Их можно забрать по требованию. Второй вариант, когда лимит был превышен, работодатель может немного задержать возврат средств в банк. Например, если работник выходит из отпуска на следующий день, после депонирования, работодатель может придержать средства и закон будет на его стороне.

Также необходимо указать особый случай с праздниками. Если выплата попадает на таковые, то она должна быть совершена днем ранее, а срок, через который сумма будет возвращена в банк, продлевается на период самих праздников.

Стоит помнить, что не будет храниться вечно депонированная заработная плата. Сроки определяются тремя годами. После истечения сумма считается невостребованной и переходит на счет предприятия в качестве дохода несвязанного с основной деятельностью.

Учет депонированной заработной платы

Сумма учитывается за месяц начисления средств, даже если депонирование произошло уже в следующем. В организации деньги будут считаться задолженность, что будет указанно в реестре. Последний заводится кассиром на один год и, если по истечению его средства все еще не были сняты, запись о них переносится на следующий год.

В организации деньги будут считаться задолженность, что будет указанно в реестре. Последний заводится кассиром на один год и, если по истечению его средства все еще не были сняты, запись о них переносится на следующий год.

Когда депонирована заработная плата, проводка делается в определенном виде несколько раз, но всегда на одну и ту же сумму. В начале это выглядит следующим образом: Дт 70 Кт 76-4, а после возврата обратно в банк уже будет выглядит как Дт 51 Кт 50. Когда сумма была востребована и её необходимо вернуть работнику, она направляется обратно в кассу как Дт 50 Кт 51, после чего выдается уже в виде Дт 76-4 Кт 50. Всё это необходимо для правильного бухгалтерского учета.

Образец реестра депонированных суммНалог на депонированные суммы

Налог на прибыль на депонированную сумму никак повлиять не может. Предприятие, создавая проводки, выплачивает налог в момент зачисления денег в кассу, так как знать заранее кто заберет деньги, а у кого не получится, попросту невозможно. Таким образом, при востребовании депонированной зарплаты вы получите всю сумму.

Таким образом, при востребовании депонированной зарплаты вы получите всю сумму.

Выдача

Чтобы забрать невыплаченные средства, работник должен подать устное или письменное заявление на возврат в бухгалтерию. Также можно прийти непосредственно на кассу, однако кассир все равно должен будет связаться с бухгалтерией и известить о ситуации. Выплата депонированной заработной платы происходит только на кассе предприятия.

Депонированная заработная плата должна быть выдана после первого запроса. Препятствия со стороны руководства недопустимы и будут считаться противозаконными.

Организации очень часто, чтобы облегчить себе задачу и сократить затрачиваемое время на выдачу депонированной зарплаты, указывают определенный день, когда каждый сможет получит положенную сумму. Обычно это день ближайшей выплаты зарплаты, аванса либо же даже специально выделенный отдельный день. Деньги могут быть также выданы сразу, если достаточная сумма будет находиться на кассе. Однако часто возникают ситуации, когда невозможно в срочном порядке обратиться на счет депонированной заработной платы и быстро снять деньги. Избежать такой проблемы можно, если запланировать дату выплаты депонированной зарплаты.

Избежать такой проблемы можно, если запланировать дату выплаты депонированной зарплаты.

Отказ выплаты

Работодатель не может отказать, и выплата депонированной заработной платы должна быть осуществлена в любом случае. Он должен осуществить её сразу после первого требования. В случае задержки, превышающей срок в 3 месяца, можно подать иск в суд, после чего деньги будут выплачены, а работодатель будет привлечен к ответственности.

Выводы

Из-за ограничений Банка России на лимит суммы в кассах предприятий возникает депонированная заработная плата. Для работника же процедура депонирования ничем не грозит и, если он пропустил выдачу зарплаты, позже может потребовать полную сумму в любой момент и ему должны пойти навстречу. Зачастую, чтобы облегчить выплату, в уставе организации указывают дни, когда осуществляется возврат депонированных средств, что экономит время как бухгалтерии, так и помогает ориентироваться рабочим. В случае задержки на срок более 3-х месяцев работодателю грозит административная ответственность.

В случае задержки на срок более 3-х месяцев работодателю грозит административная ответственность.

Рассчитайте, как ваши сбережения могут расти: Калькулятор процентов по депозиту вычисляет начальный депозит, процентную ставку, срок погашения или окончательную сумму — с учетом или без учета сложных процентов. 1 — Выберите элемент, который вы хотите найти.

Калькулятор процентов по депозиту позволяет вычислить начальный депозит, процентная ставка, срок погашения или окончательная сумма, включая проценты на основе введенной вами информации. Подробная таблица показывает размер депозита в начале года. года, проценты, общие проценты и окончательная сумма, включая проценты в конце года. Калькулятор процентов по депозиту позволяет рассчитывать как с учетом, так и без сложные проценты.В случае сложных процентов проценты добавляются к капитала, в противном случае выплачиваются проценты и ваш депозит в начале каждого года всегда одно и то же. |

Проценты

Проценты  66

66Депозит — Что такое депозит?

Депозит — это сумма денег, уплачиваемая покупателем продавцу в начале процесса продажи для обеспечения продажи.

Подробнее о как выставить счет на депозит .

Необязательная часть процесса продаж, залог — это определенная сумма денег (обычно процент от общей суммы), которая вносится авансом, чтобы гарантировать, что продажа состоится и что продукты / услуги будут предоставляться.

Задаток уплачивается покупателем продавцу до завершения продажи. Депозит обычно возвращается до определенной даты. В некоторых случаях залог не возвращается, а это означает, что если покупатель отменяет продажу или не может оплатить продажу, он не получит сумму залога обратно.

Однако, если продажа завершится успешно, депозит будет применен к окончательной сумме платежа, что считается первоначальным платежом.

Когда использовать депозит

Использование депозита может быть полезно для определенных предприятий. Это обычно наблюдается в сфере недвижимости или при сдаче внаем собственности, или, например, в качестве залога при аренде автомобилей. Залог также можно использовать, когда процесс продажи затягивается или окончательная поставка продукта или услуги будет осуществлена позже.

Продавец принимает решение о необходимости внесения залога при продаже. Например, если продажа кажется особенно рискованной из-за большого объема или других обстоятельств, залог может заставить продавца чувствовать себя более комфортно, продолжая продажу.

Таким образом, залог функционирует как тип обеспечения общей суммы продажи, обеспечивая повышенную уверенность в продаже.

Зачем нужен депозит?

Депозиты чаще всего используются, когда ценный актив предоставляется для использования покупателю или арендатору, или для обеспечения полной оплаты продукта или услуги, предоставляемых позднее.Депозит обеспечивает дополнительный уровень безопасности для продавца за счет заключения обязывающего, часто невозвратного соглашения о полной оплате после завершения продажи.

Депозит против первоначального взноса

Термин «депозит» часто используется как синоним «первоначального взноса». Во многих случаях это не так. Однако в некоторых случаях есть явная разница.

Депозит — это предоплата, вносимая до завершения продажи. Первоначальный взнос — это сумма, обычно выплачиваемая во время продажи, которая представляет собой начальную сумму, а остальная часть финансируется за счет ссуды или, в случае собственности, ипотеки.

Во многих случаях, когда используется депозит, эта сумма становится частью первоначального взноса или применяется к выплате всей суммы.

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого CD.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

Убедитесь, что вы вводите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов вашего компакт-диска. Этот калькулятор позволяет выбрать частоту что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВОЙ ПРОЦЕНТНЫЙ ДОХОД (ПРОЦЕНТНАЯ ДОХОДНОСТЬ)

Это эффективная годовая процентная ставка по данному CD.APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от размера APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов.Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги. Как правило, компакт-диски составляют ежедневно или ежемесячно.

ПЛАТИТ ли компакт-диски ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И СЧЕТОВ ДЕНЕЖНОГО РЫНКА?

компакт-дисков заблокированы на определенный период. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним, как правило, можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

Как внести большие суммы денег

Вы можете внести деньги в банкомат.

Кредит изображения: PKpix / iStock / GettyImages

Нет никаких ограничений на сумму денег, которую вы можете внести на свой текущий или сберегательный счет. За исключением некоторых формальностей, процесс внесения крупной суммы денег аналогичен процессу внесения небольших сумм. Эти формальности помогают финансовым учреждениям соблюдать Закон о банковской тайне, созданный для выявления возможных действий по отмыванию денег, и ваши деньги будут доступны вам в течение нескольких рабочих дней, в зависимости от суммы.Вот что вам следует знать о внесении крупного чека или внесении наличных на сумму 5000 долларов.

Внесение крупного чека или наличных денег

При депонировании крупного чека или суммы наличных вы должны заполнить квитанцию о депозите в своем банке, как и для небольших сумм. Запишите сумму наличных денег и чеков, если таковые имеются, а также общую сумму в соответствующих полях. Покажите кассиру юридическую форму удостоверения личности с фотографией, такую как ваши водительские права или государственное удостоверение личности.

По закону кассир должен задать вам несколько вопросов о деньгах, когда вы вносите крупный чек или денежную сумму.Обычно они спрашивают об источнике и записывают информацию в отчете о валютных операциях. Этот отчет предназначен для Налоговой службы и необходим, когда клиент вносит или снимает долларов 10 000 или более. В конце транзакции вы получите квитанцию.

Составление отчета о подозрительной деятельности

Ваш банк должен подать отчет о подозрительной деятельности или SAR, когда он замечает поведение, которое может быть незаконным. Например, незаконно пытаться помешать банку подавать CTR путем депонирования денег небольшими суммами в течение определенного периода времени, будь то в том же филиале или в разных филиалах одного и того же банка.Это называется структурированием и может привести к конфискации денег IRS. Если попросить кассира не подавать CTR, представитель также может подать SAR.

С учетом комиссии за внесение наличных

Некоторые банки взимают комиссию за внесение наличных за транзакции, превышающие сумму, установленную внутренней политикой банка и типом счета. Это связано с количеством времени, необходимым для завершения транзакции. Комиссия чаще используется для бизнес-клиентов, но некоторые банки также взимают плату с физических лиц.

Например, банк Santander Bank взимает с бизнес-клиентов с базового расчетного счета для бизнеса 22 цента или 27 центов за каждые 100 долларов депозитов после 7500 долларов , в то время как эти сборы не будут применяться до тех пор, пока 40 000 долларов США депозитов для клиентов Business Checking Plus. Chase позволяет клиентам Business Total Savings вносить до $ 5,000 за цикл выписки без комиссии.

Обращение к чекам

Регламент FDIC CC регулирует банковские депозиты.Банки должны заблокировать чековые депозиты на сумму долларов США, 5000 долларов США, долларов США и выше. Когда вы вносите сумму до 5000 долларов, банк может приостановить ее на два рабочих дня, а любая сумма, превышающая 5000 долларов, будет разблокирована через семь рабочих дней.

Более длительное удержание для счетов менее 30 дней, возраст которых составляет . Для этих новых учетных записей деньги будут доступны через девять дней.

FD Calculator — Расчет процентных ставок по фиксированным депозитам онлайн 2020

Онлайн-калькулятор фиксированных депозитов

Срочный депозит (FD) — это тип срочного инвестирования, предлагаемый несколькими банками и NBFC.Эти депозиты обычно предлагают более высокую процентную ставку при соблюдении определенных условий. Сумма, которую вы вносите в FD, заблокирована на заранее определенный период, который может варьироваться от 7 дней до 10 лет.

Процентная ставка для ФД фиксируется на момент открытия депозита и не зависит от каких-либо колебаний на рынке. Некоторые финансовые учреждения даже позволяют преждевременно нарушить свои ФД, уплатив определенный штраф. Калькулятор FD можно использовать в Интернете для определения процентов и суммы, которая будет начислена в момент погашения.Это простой в использовании инструмент, доступный на веб-сайте Groww.

Чем может вам помочь калькулятор FD?Расчет суммы погашения ФД может быть сложным и трудоемким процессом. Онлайн-калькулятор ФД позволяет рассчитать это, не беспокоясь.

- Расчет срока погашения ФД является сложным и включает множество переменных. Калькулятор фиксированного депозита делает всю тяжелую работу и дает вам точные цифры одним нажатием кнопки.

- Это поможет вам сэкономить много времени на этих сложных вычислениях.

- Калькулятор возврата фиксированного депозита позволяет сравнивать сумму погашения и процентные ставки FD, предлагаемых различными финансовыми учреждениями. Вы можете принять осознанное решение, когда в вашем распоряжении будут все цифры.

Существует два типа FD, которые вы можете использовать — FD с простым процентом и FD со сложным процентом.У Groww есть калькуляторы для обоих этих типов FD.

В калькуляторе срочного депозита для простых процентов FD используется следующая формула —

M = P + (P x r x t / 100), где —

- P — основная сумма депозита

- r — процентная ставка годовых

- т — срок владения в годах

Например, если вы вносите сумму в рупиях. 100000 на 5 лет под 10%, уравнение гласит —

M = РТС. 1,00,000 + (1,00,000 х 10 х 5/100)

= РТС.1,50,000

Для сложных процентов FD калькулятор доходности FD использует следующую формулу —

M = P + P {(1 + i / 100) t — 1}, где —

- P — основная сумма

- i — процентная ставка за период

- т это владение

Например, если вы возьмете те же переменные, сложный процент FD будет начислен,

M = РТС. 1,00,000 {(1 + 10/100) 5-1}

или рупий. 1,61,051

Как пользоваться калькулятором Groww’s FD?Следуйте инструкциям, приведенным ниже, для удобного использования калькулятора депозита FD.

- Убедитесь, что у вас есть все необходимые данные.

- Введите переменные, как указано в формуле, в их назначенные слоты.

- Сумма погашения FD будет отображаться мгновенно.

Узнайте точную сумму, которую вы получите в момент погашения FD, с помощью калькулятора суммы FD.

Есть еще несколько преимуществ использования этих калькуляторов —

- Получите точную сумму, на которую вы имеете право в конце срока погашения, и соответствующим образом спланируйте свое будущее.

- Оба этих калькулятора бесплатны для неограниченного использования зарегистрированными пользователями.

- Легко сравнивайте суммы погашения различных финансовых учреждений.

Помимо калькулятора фиксированного депозита, вы можете легко планировать свои финансы с помощью следующих калькуляторов. Все наши предложения бесплатны, и вы можете использовать их сколь угодно часто.

Онлайн-калькулятор FD — Часто задаваемые вопросы (FAQ)Вот ответы на несколько распространенных вопросов.

- Бесплатен ли калькулятор процентов FD?

Совершенно верно. Вам не нужно ничего платить, чтобы пользоваться калькуляторами. Все наши калькуляторы бесплатны.

- Сколько времени нужно, чтобы использовать калькулятор FD?

Это займет всего несколько секунд.

- Что произойдет, если калькулятор выйдет из строя?

Groww гарантирует, что ни одно из наших предложений не будет работать неправильно. Однако, если вы все еще сталкиваетесь с какой-либо проблемой, вы можете связаться с нашими представителями клиентов, щелкнув раздел «Связаться с нами».

- Как калькулятор FD помогает в будущем финансовом планировании?

После того, как вы узнаете, сколько средств на вашем фиксированном депозите принесет вам по истечении срока полномочий, вы можете либо реинвестировать, либо снять эту сумму.

Добавление информации о прямом депозите сотрудника в программное обеспечение Patriot

Справочная информация

Прямой депозит — это способ оплаты вашим сотрудникам в электронном виде на их банковские счета без использования бумажных чеков.Сотрудники предоставят информацию о своем банковском счете и смогут выбрать способ выплаты денег. Если вы решите предложить своим сотрудникам прямой депозит, они могут назначить фиксированную сумму в долларах, процент или оставшуюся часть своих денег для депонирования на неограниченное количество банковских счетов. Полное определение см. В разделе «Прямой депозит» в нашем глоссарии по начислению заработной платы. Дополнительную информацию можно найти в статье нашего блога «Преимущества прямого депозита».

Если вам нужно добавить банковскую информацию подрядчика для прямого депозита, см. Добавление информации о прямом депозите подрядчика.

Как ввести информацию о прямом депозите вашего сотрудника в Patriot Software

Во-первых, убедитесь, что вы выбрали прямой перевод в качестве способа оплаты. В противном случае вы не увидите информацию о банке прямого депозита в записях сотрудников. См. Инструкции в разделе «Настройка прямого депозита».

Сотрудники могут сами вводить информацию о прямом депозите на своем портале для сотрудников. См. Раздел «Управление моим прямым депозитом: часто задаваемые вопросы».

Или вы можете ввести информацию о прямом депозите своих сотрудников от их имени, если они уже заполнили бумажную форму, или какой-либо другой способ обозначения своей банковской информации.

- Расчет заработной платы> Сотрудники> Список сотрудников

- Щелкните имя сотрудника в списке сотрудников .

- Щелкните ссылку «Прямой депозит» .

Чтобы добавить новый счет прямого депозита

Щелкните ссылку Добавить новый . Появится набор пустых полей.

Псевдоним учетной записи: Введите необязательный псевдоним для этого банковского счета.

Маршрутизирующий номер ABA: Это 9-значный маршрутный номер / номер ABA, который идентифицирует банк сотрудника.Введите это дважды.

Номер счета: Дважды введите номер банковского текущего / сберегательного счета сотрудника. Если сотрудник использует платежную карту или дебетовую карту, введите фактический номер банковского чекового / сберегательного счета, связанный с платежной картой, а не номер платежной карты или дебетовой карты.

Тип счета: Выберите Чековый или Сберегательный.

Внести полную чистую оплату? Если это первая учетная запись для этого сотрудника, и вы хотите внести на этот счет всю сумму нетто-заработной платы , выберите «Да.»Если сотрудник будет делать вклады более чем на один банковский счет, выберите« Нет ».

Тип прямого депозита: Если вы выбрали «Нет» выше, сотрудник может указать либо фиксированную сумму в долларах, либо процент от своей чистой заработной платы для перевода на другой счет. Выберите тип прямого депозита , либо фиксированную сумму, либо процент.

Сумма: Введите либо фиксированную сумму в долларах, либо процентную сумму.

Нажмите Добавить учетную запись .

После ввода информации о прямом депозите сотрудника и обработки платежной ведомости информация о зарплате будет включена в файл NACHA для прямого депозита.

[ОПРЕДЕЛЕНИЕ: Файл NACHA]

Для подтверждения номера счета

См. Проверка номера банковского счета сотрудника.

Для редактирования или деактивации счета прямого депозита

- Щелкните значок « Изменить» в строке учетной записи. Вы можете деактивировать или активировать учетную запись, или изменить ник или сумму. Если вам нужно изменить ABA, номер учетной записи или тип учетной записи, вам нужно будет удалить эту учетную запись и добавить новую. Когда вы деактивируете счет для прямого депозита, информация будет сохранена, но деньги на этот счет не поступят.

- Нажмите Сохранить .

Для удаления прямого депозита

- Щелкните значок корзины в конце строки.

- Нажмите Да , чтобы подтвердить удаление этой учетной записи.

[СВЯЗАННАЯ СТАТЬЯ: Прямой депозит может помочь увеличить сбережения сотрудников]

Сколько денег вы можете внести до того, как о нем будет сообщено?

5 мин. Прочитать

- Концентратор

- Налоги

- Сколько денег вы можете внести до того, как о нем будет сообщено?

Если вы кладете на свой банковский счет более 10 000 долларов наличными, ваш банк должен сообщить о депозите правительству.

Правила проведения крупных операций с наличными деньгами для банков и финансовых учреждений устанавливаются Законом о банковской тайне, также известным как Закон об отчетности о валютных и иностранных операциях. Цель состоит в том, чтобы предотвратить отмывание денег преступниками с использованием денежных вкладов для сокрытия незаконных источников средств.

О чем эта статья:

Вот что мы расскажем:

Обязаны ли банки сообщать о крупных депозитах?

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Сколько наличных денег можно внести до того, как об этом будет сообщено в IRS?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Обязаны ли банки сообщать о крупных депозитах?

При внесении депозита наличными в размере 10 000 долларов США или более банк или финансовое учреждение должны заполнить форму, сообщающую об этом. Эта форма сообщает о любой транзакции или серии связанных транзакций, общая сумма которых составляет 10 000 долларов США или более. Таким образом, также необходимо указать два связанных денежных депозита на сумму 5000 долларов США или более.

Связанные операции определяются двумя способами:

- Два или более связанных платежа в течение 24 часов, или

- Две или более связанных транзакций в течение 12 месяцев

Когда денежные средства в размере 10000 долларов США или более используются для покупки оборотного инструмента, такого как банковский тратт или кассовый чек, выдача финансовое учреждение также должно сообщить об этом.Это правило применяется к американским долларам, а также к иностранной валюте на сумму более 10 000 долларов.

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Не только банки могут сообщать о денежных операциях на сумму более 10 000 долларов. Если ваша торговая или бизнес получает платеж наличными в размере 10 000 долларов США или более, вам необходимо заполнить форму 8300.

Форма подачи 8300

Если ваша компания получает платеж наличными на сумму более 10 000 долларов, вы также должны сообщить о транзакции.Для этого воспользуйтесь формой 8300, которая предоставляет ценную информацию Налоговой службе и Сети по борьбе с финансовыми преступлениями (FinCEN). Это помогает агентствам бороться с отмыванием денег, которые используются для содействия различной преступной деятельности, такой как торговля наркотиками и финансирование терроризма.

Согласно IRS, вот некоторые вещи, которые вы должны иметь в виду при заполнении формы 8300.

Торговые компании и предприятия, которые получают более 10 000 долларов наличными в рамках одной транзакции или связанных транзакций, должны заполнить форму 8300 IRS / FinCEN «Отчет о денежных платежах на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса».

Транзакции, для которых требуется форма 8300, включают, помимо прочего:

- Вклады в условное депонирование

- Выплаты по ранее существовавшим долгам

- Покупка оборотных инструментов

- Возмещение расходов

- Предоставление или погашение кредита

- Продажа товаров или услуг

- Продажа недвижимости

- Продажа нематериального имущества Аренда недвижимого или личного имущества

- Обмен наличных денег на другие наличные

- Депозиты в доверительное управление

Денежные средства могут быть получены единовременно, в рассрочку, в результате чего общая сумма денежных средств, полученных в течение одного года после первоначального платежа, составит более более 10 000 долларов США и ранее незарегистрированные платежи, в результате которых общая сумма денежных средств, полученных в течение 12-месячного периода, составляет более 10 000 долларов США.

Если денежные вклады были внесены на общий счет, вам нужно будет идентифицировать каждого вкладчика.

Наличные деньги могут быть в американской или иностранной валюте.

К наличным деньгам также относятся кассовые чеки, банковские тратты, дорожные чеки и денежные переводы. Если клиент производит оплату кассовым чеком, банковским чеком, дорожным чеком или денежным переводом на сумму более 10 000 долларов, финансовое учреждение-эмитент должно будет сообщить о транзакции.

Если покупатель платит одним из этих инструментов, и его сумма составляет менее 10 000 долларов, в некоторых случаях вам необходимо будет заполнить форму 8300, например, для продажи предметов коллекционирования или путешествий и развлечений, где соответствующая продажная цена всех транзакций равна более 10 000 долларов.Справочное руководство для формы 8300 содержит более подробную информацию о том, что считается наличными.

Вы должны подать форму в течение 15 дней после получения наличных денег.

Вы можете подать форму в электронном виде или по почте в IRS.

Копия этой формы отправлена в Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании, которые не сообщают об этих транзакциях, могут быть подвергнуты серьезным штрафам.

Сколько наличных денег вы можете внести до того, как об этом будет сообщено в IRS?

Если вы внесете менее 10 000 долларов наличными в определенный период времени, возможно, об этом не потребуется сообщать.

Однако, когда клиент совершает несколько небольших платежей наличными в течение 12-месячного периода, 15-дневный обратный отсчет для сообщения в IRS начинается, как только общая выплаченная сумма превышает 10 000 долларов.

IRS может также проверять подозреваемые «структурированные» депозиты, которые были внесены с целью уклонения от требований к отчетности на сумму 10 000 долларов и более. Например, если вы постоянно вкладываете 9800 долларов в течение двух недель, чтобы уклониться от уплаты налогов.