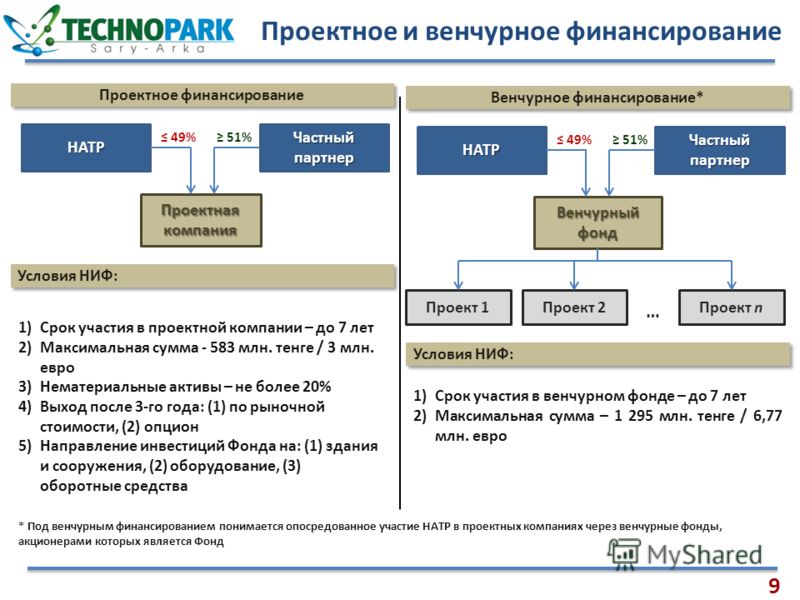

Что такое венчурные инвестиции: плюсы, минусы, как привлечь

Получить быструю прибыль в обмен на финансирование — звучит заманчиво. Но если речь идет о венчуре, то тут риски огромны — можно лишиться всего. РБК Тренды выяснили, в чем выгоды и опасности венчурных инвестиций

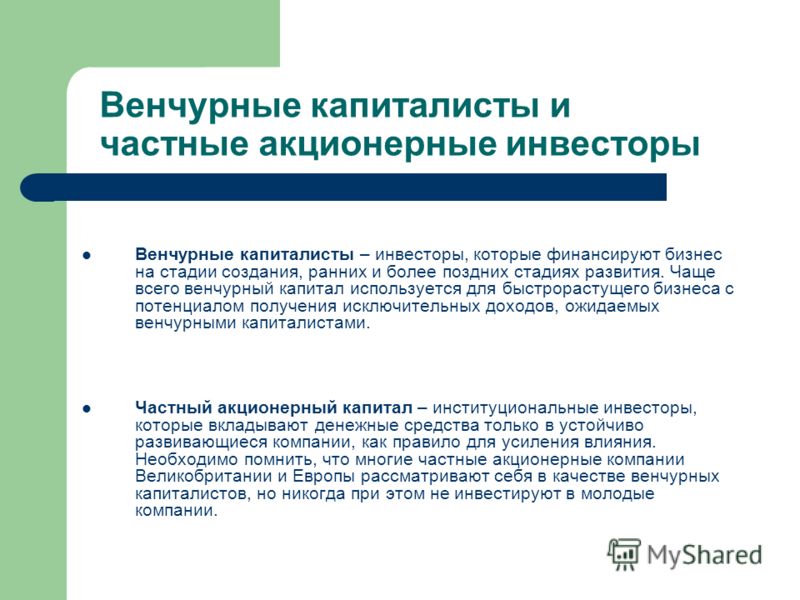

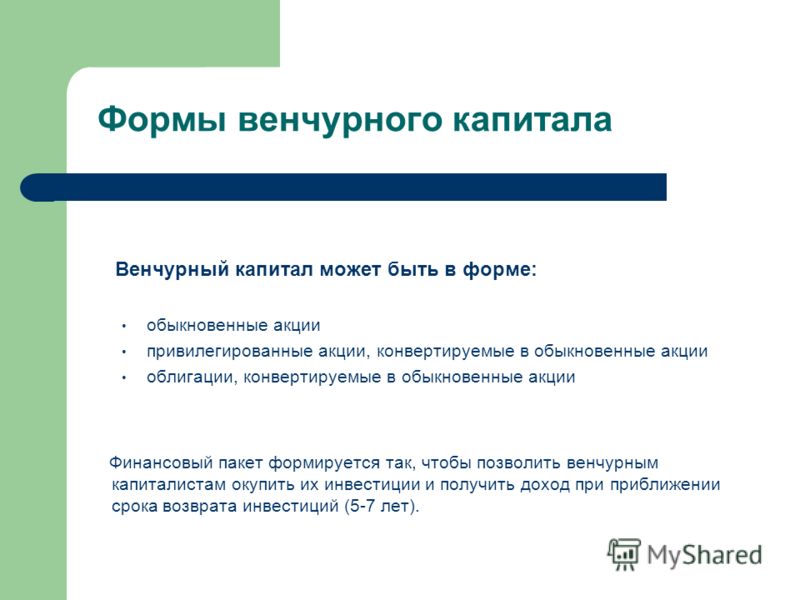

Венчурные инвестиции (от англ. venture — рискованное предприятие) — это вложения в развивающийся бизнес или стартап, о перспективах успешности которого пока ничего не известно.

Основное отличие таких инвестиций от обычных скрывается в потенциале проекта. Если рискованное предприятие найдет правильную бизнес-модель для масштабирования, то оно сможет стать крупным игроком рынка, а инвесторов ждет прибыль, иногда в тысячи раз превышающая вложения. В случае с обычными инвестициями вкладчик рассчитывает на стабильный, но не сверхвысокий доход, однако и риски такого предприятия, как правило, гораздо ниже.

Плюсы и минусы венчурного инвестирования

Если предприятие ждет успех, то впоследствии свою долю в нем можно будет продать с огромной выгодой. Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Индекс The Cambridge Associates US Venture Capital, который отслеживает результаты порядка 1800 американских венчурных фондов, демонстрирует, что средняя доходность венчурных инвестиций составляет 14,34% годовых за последние десять лет и 34,43% годовых за 25-летний период. За тот же период индекс крупнейших компаний S&P 500 показал 10,17% и 9,6% доходности соответственно.

Итак, основной плюс венчурного инвестирования — это высокая и быстрая доходность. Ее уровень может значительно превысить сумму вложений в течение уже первых нескольких лет. Средний срок нахождения инвестора в проекте составляет около пяти лет.

Сооснователь венчурной компании Untitled Ventures Константин Синюшин отмечает, что инвестор может вложить деньги в десять компаний, а вернуть средства только от одной, но этот возврат должен покрыть убытки от других девяти вложений. Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Данный вид инвестирования имеет и свои минусы:

- Высокий риск. Согласно статистике, 75% венчурных проектов не возвращают деньги вкладчикам. 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет.

Синюшин поясняет, что в венчурных инвестициях недостаточно изучить отчетность компании за несколько лет и сделать прогноз на несколько лет вперед. «Именно поэтому на ранних стадиях наиболее удачливые венчурные инвесторы выходят из бывших предпринимателей», — отмечает он.

- Долгое ожидание. Некоторые проекты быстро взлетают, но отдельным предприятиям нужно время «на раскрутку», иногда достаточно длительное.

По словам Константина Синюшина, когда человек получает в стартапе миноритарную долю (не позволяющую напрямую участвовать в управлении), он должен понимать, что успешному проекту нужно быстро масштабировать свой охват рынка и выручку, чтобы стать интересным для стратегического инвестора с большим капиталом. Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

- Мошенничество. Иногда под венчурными проектами скрываются финансовые пирамиды. В этом случае возникает опасность лишиться всех денег.

- Большой объем самостоятельной работы.

Константин Синюшин говорит: «Найти хороший проект сложно, поскольку все ранние стартапы малопубличны, а несколько похожих стартапов сложно сравнивать между собой. Для частного инвестора это практически вторая самостоятельная работа на полный день, и ее тяжело совмещать с другим бизнесом или работой по найму».

- Порог входа. К примеру, для участия в проектах «ВТБ Капитал Управление активами» в рамках первого этапа привлечения инвестиций допускаются только физические лица, которые могут инвестировать минимум ₽15 млн.

Как вложить деньги

Начать инвестировать во время IPO, когда компания публично продает свои акции, либо на раннем этапе стартапа в роли бизнес‑ангела. Однако на этой стадии суммы инвестиций должны быть выше.

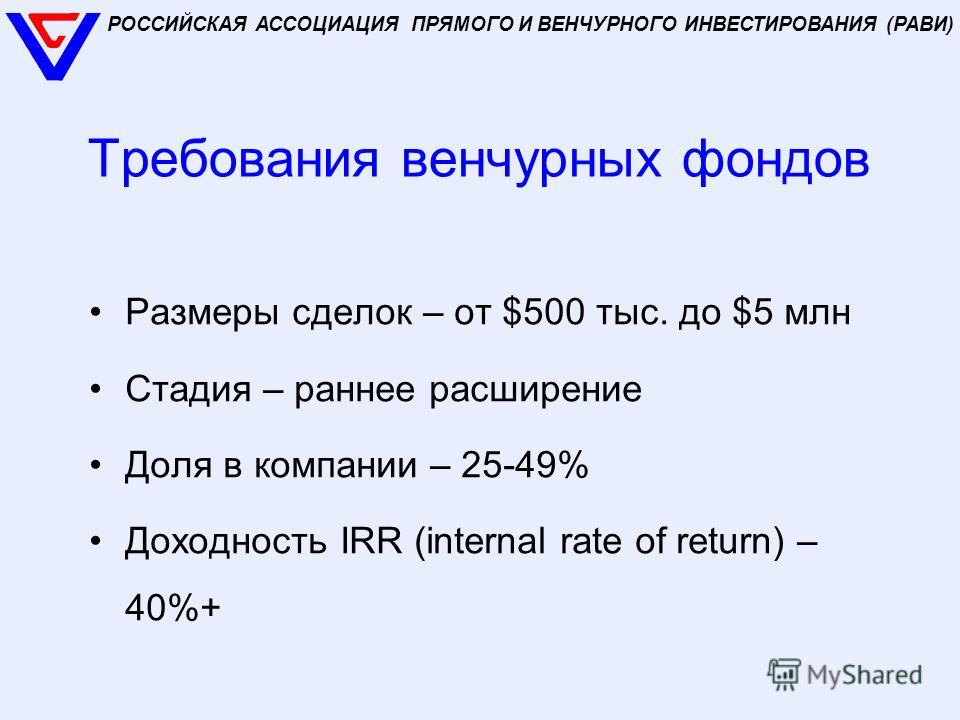

В основном, инвесторы вкладывают деньги через венчурные фонды. В 2020 году на них пришлось 75% финансирования стартапов. Это максимальный показатель с 2012 года. Фонды собирают деньги с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами. Однако у российских организаций довольно высокий порог входа — от $500 тыс. Самыми активными фондами в России стали AltaIR Seed Fund, Day One Ventures, Runa Capital, Target Global, DST Global.

Существуют также клубы инвесторов (Московский клуб инвесторов, InvestPeople, Rusinvest), которые помогают подбирать подходящие проекты, а также курируют сделки за проценты. В таких клубах есть возможность участия в синдицированных сделках, когда объединяются несколько инвесторов. Порог входа в клуб гораздо ниже, но уровень участия в процессе намного выше, чем в случае с фондом. Оно предусматривает личные встречи, презентации, деловые поездки и бизнес-игры.

В таких клубах есть возможность участия в синдицированных сделках, когда объединяются несколько инвесторов. Порог входа в клуб гораздо ниже, но уровень участия в процессе намного выше, чем в случае с фондом. Оно предусматривает личные встречи, презентации, деловые поездки и бизнес-игры.

Константин Синюшин поясняет, что можно существенно снизить риски за счет синдикации сделок, то есть вкладывать, например, по $5 тыс. в проект. Инвесторы получат меньше денег на каждого, зато они смогут поделить свои вложения на несколько проектов.

«Предположим, у вас запланирован выход из десяти венчурных проектов через пять лет. Тогда ваши вложения должны за все это время утроиться исходя из нормы 25% годовых и без учета плановых потерь на девяти неудачных проектах», — объясняет эксперт. По его словам, еще одно преимущество этого метода состоит в том, что в синдикате не надо искать, куда вложиться, так как он, как правило, строится вокруг основного опытного инвестора, который уже нашел «проект мечты».

Наконец, поиском проектов можно заниматься самостоятельно на конкурсах стартапов, в акселераторах и бизнес‑инкубаторах, в соцсетях и профильных медиа.

Синюшин выделил несколько составляющих успеха проекта:

- оригинальная бизнес идея, которая привлекает широкую аудиторию;

- удачная бизнес-модель монетизации этой идеи;

- эффективная юнит-экономика проекта, когда заработать на одной условной операции он может не менее чем в пять раз больше, чем себестоимость этой операции;

- оригинальная технология, защищающая проект от быстрого копирования;

- эффективность команды проекта, которая должна развернуть масштабный бизнес без потери качества сервиса.

Плюсы и минусы для компаний

Многие стартапы не могут взять кредит в банке, так как не располагают материальными активами в качестве залога. В этом случае единственной возможностью привлечь средства оказывается венчурный капитал.

Надо понимать, что венчурных инвесторов интересуют далеко не все отрасли, а только самые перспективные. Это могут быть информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Это могут быть информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Плюсы привлечения такого капитала следующие:

- это мощный источник финансирования, который не накладывает обязательств на автора проекта — инвесторы добровольно принимают все риски потери денег на себя;

- венчурные капиталисты могут помочь знаниями, так как зачастую являются экспертами в данной отрасли; они могут привести свою сеть контактов;

- венчурные инвесторы обычно имеют крепкую репутацию благодаря строгому надзору со стороны регулирующих органов.

Минусы:

- потеря контроля и права собственности, так как автор идеи передает инвесторам акции своей компании в обмен на финансирование. Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

- некоторые инвесторы соглашаются дать проекту деньги только при включении в штат своего сотрудника, который будет следить за процессом;

- венчурные капиталисты могут отказаться подписывать соглашение о неразглашении, и проекту не удастся остаться в тени;

- инвесторы могут очень долго принимать решение по поводу сделки; сам процесс привлечения такого капитала может быть затяжным и тяжелым;

- многие фонды предоставляют средства в течение определенного периода времени и только при выполнении условий для перехода на следующий раунд финансирования;

- некоторые фонды могут потребовать ROI (возврат инвестиций) в течение трех-пяти лет.

Как привлечь венчурные инвестиции

Венчурные инвесторы берут на себя большой риск, поэтому они крайне осторожны в выборе проектов. Чтобы провести успешную презентацию своего бизнеса, необходимо основательно подготовиться.

Вот несколько советов для авторов идей:

- нужно наглядно показать, как изменится бизнес после применения инновации

- и как вырастет его ценность, а также аудитория;

- рассказать о потенциале проекта, его «потолке» в сфере финансов и аудитории;

- не использовать сложные термины на презентации и ссылаться на экспертов;

- продемонстрировать инвестору, что именно он покупает;

- показать, как проект снизит издержки бизнеса;

- рассказать, какая из существующих больших компаний может заинтересоваться продуктом;

- показывать уже готовый продукт, а не идею.

Перед презентациями неплохо бы подготовить приветственные письма инвесторам, чтобы заинтересовать их.

Венчурные инвестиции в России

В 2019 году сумма российских венчурных инвестиций достигла $868 млн. При этом только 11% стартапов удалось привлечь такое финансирование. В кризисном 2020-м треть венчурных инвесторов в России нашли для себя новые направления, а 12% нарастили объем инвестиций. Однако при этом произошло сокращение венчурных инвестиций на 19%, до $702,9 млн с ростом сделок на 14%.

По данным исследования «Венчурный барометр», наиболее привлекательными отраслями для инвесторов являются финтех, искусственный интеллект и машинное обучение. Растет интерес и к сфере образования.

По словам Константина Синюшина, пока преждевременно говорить о популярности венчурных инвестиций в России. Он отмечает, что статистика прироста такого капитала довольно скудная, и немногие проекты с ранними инвестициями от физических лиц доживают до выхода на внутренний рынок. Поэтому государство решило поощрять такие вложения на том же уровне, на каком поддерживает вложения в рынок ценных бумаг. Однако эксперт уверен, что с учетом всех рисков этот уровень должен быть выше.

Однако эксперт уверен, что с учетом всех рисков этот уровень должен быть выше.

В итоге, отмечает Синюшин, и российские фонды, и физические лица предпочитают инвестировать за границей. В частности, венчурный клуб коллективных инвестиций АngelsDeck все чаще предлагает участникам вкладывать в проекты россиян за рубежом. На сегодня это самый крупный российский венчурный клуб, поясняет Синюшин.

Эксперт подчеркнул, что пока не существует действительно больших венчурных фондов с миллионными вложениями, которые бы управлялись россиянами и были бы ориентированы только на внутренний рынок.

Вот крупнейшие российские венчурные фонды, которые работают в России (по версии РВК):

- Runa Capital. Его основал Сергей Белоусов, который создал популярную платформу для размещения облачных сервисов Parallels. Фонд помог подняться таким стартапам, как Nginx и LinguaLeo. Его доля в проектах составляет до 40%, а максимальная сумма инвестиций — $10 млн.

- Admitad Invest. Инвестирует в интернет-проекты.

- Kite Ventures. Поддерживал такие сервисы, как Trends Brands и Ostrovok. Обычно доля фонда составляет от 3% до 30%, а максимальная сумма инвестиций — $10 млн.

- ru-Net Ventures. Фонд инвестировал в «Яндекс» и Ozon, а его доля в проектах составляет в среднем 30-35%.

- IMI.VC. Инвестирует в игры, социальные приложения и потребительские сервисы. В их числе были Game Insight и Narr8. Обычно доля фонда в проектах составляет 40%, а максимальная сумма инвестиций — $1 млн.

- ABRT. Фонд инвестировал в KupiVIP и Acronis. Его доля составляет 20-35% на посевной стадии и 15-30% на взлете компании. Максимальная сумма инвестиций достигает $4 млн и $15 млн соответственно.

- Almaz Capital. Вкладывается в технологии с долей в 10-40%. Поддержал проекты Alawar, Flirtic, Jelastic.

- РВК. Государственный венчурный фонд, который инвестирует с долей в 25%.

- Vesna Investment. Поддерживал проекты shopogoliq.ru, Looksima, Connect2me.

- Intel Capital. Инвестирует в технологические проекты KupiVIP и Sapato. Доля в проектах составляет до 30%.

- Russian Ventures. Поддержал рекламную сеть Okeo, портал Ogorod и кнопки для репостов в социальных сетях pluso.ru. Инвестирует от $35 тысяч с долей 15%.

- Venture Angels. Поддержал стартап по созданию дизайна кружек и футболок Printio, изготовлению энергетических батончиков BioFoodLab и «Кнопку жизни».

- Softline Venture Partners. Фонд поддержал сервисы удаленного обучения «Мираполис», облако ActiveCloud, интернет-магазин с подарочными сертификатами Daripodarki, а также Magazinga и e-mail-рассылку Client24.

Инвестирует в интернет-проекты.

Инвестирует в интернет-проекты.

Синюшин отмечает, что экспортная часть венчурного российского рынка сегодня имеет отличные перспективы. Что касается внутреннего сегмента венчурных инвестиций, то пока фонды с частным капиталом не проявляют к нему интереса, и вряд ли в ближайшем будущем что-то изменится.

Однако здесь активно работают фонды с государственным капиталом и корпоративные венчурные фонды. Их меньше интересует окупаемость; кроме того, они обладают необходимыми ресурсами и административными рычагами. Таким образом, единого венчурного рынка в России сегодня практически нет, заключает эксперт.

Скорее жив: как пандемия изменила венчурный рынок

В 2020 году пандемия коронавируса изменила мир, некоторые процессы перестроились до неузнаваемости. И самое важное — часть этих новых процессов останутся с нами надолго, если не навсегда. В сфере венчурных инвестиций тоже произошли изменения — появились новые задачи, процессы, страхи и надежды.

В поисках стартапов: каково будущее корпоративных венчурных инвестиций

Пациент скорее живВ начале глобального локдауна, в апреле-мае, когда Китай уже вовсю боролся с коронавирусом и его последствиями, настроения были тревожные. Первые месяцы парализовали активность: в Европе инвестиции в марте 2020-го упали на 33% по сравнению с январем (данные Dealroom), в Кремниевой долине количество сделок в марте по сравнению с январем сократилось на 65% (данные Fenwick & West), в Индии объем сделок за первые четыре месяца упал на 73% (данные EY).

Реклама на Forbes

Это было ожидаемо, поскольку цикл венчурной сделки длинный и редко составляет менее трех месяцев, а инвесторы понимали, что экономика очень скоро испытает серьезный шок, и его последствия пока неизвестны. Кроме того, венчурные капиталисты измеряют реальность еще более длинным горизонтом: фонды поднимаются на 7-10 лет, поэтому переждать несколько месяцев и посмотреть, что будет, более чем логично. Чего не скажешь о стартапах, которые в последнее время оставляли небольшой запас ликвидности (runway) перед следующим раундом.

Однако не стоит забывать, что у венчурных фондов очень много ликвидности. В Европе последние несколько лет фонды поднимают более €10 млрд (€13,6 млрд, €14,5 млрд и €19,6 млрд за 2018, 2019 и 2020 годы соответственно, данные Pitchbook), в США — почти $74 млрд свежих денег в венчурные фонды в кризисный 2020 год после $56 млрд годом ранее (данные Pitchbook). Буквально на предпоследней неделе ушедшего года Andreessen Horowitz объявили о том, что они подняли два мегафонда каждый объемом более $1 млрд и с суммарным объемом $4,5 млрд.

В итоге это дало свои плоды, и фонды стали инвестировать активнее. В 2020 году рынок в Европе и США показал рост. При этом очень уверенный — прибавил 13% в США и почти 15% в Европе (данные Pitchbook). В кризисный год такой результат можно считать не иначе как фантастикой.

На российском рынке при этом ощущается некоторый кризис. Объем венчурных сделок за I полугодие 2020 года, по данным Dsight и EY, сократился на 63% и составил $183,8 млн, а количество сделок сократилось на 6%. Скорее всего, мы увидим падение и по результатам года, хотя вторая половина года была по ощущениям более активной.

В итоге сильные становятся сильнее, а слабые — слабее. Инвестиции со всего мира еще больше стремятся в развитые регионы — в США и Европу, оставляя небольшие рынки в дефиците ликвидности.

На инвестиционной игле: как стартапы подсаживаются на венчурные деньги и почему это плохо

ПриоритетыВ начале 2020 года многие участники рынка проводили опросы инвесторов. Одним из последних был повторный опрос ранней стадии, выпущенный в конце сентября 2020 года акселератором 500 Startups. Инвесторы отмечали, что среди наиболее привлекательных отраслей выделяется productivity software (48,1%), медицина (46,2%), логистика (43,1%), remote work solutions (41,2%).

Одним из последних был повторный опрос ранней стадии, выпущенный в конце сентября 2020 года акселератором 500 Startups. Инвесторы отмечали, что среди наиболее привлекательных отраслей выделяется productivity software (48,1%), медицина (46,2%), логистика (43,1%), remote work solutions (41,2%).

Инвестиции в Digital Health-стартапы в США в итоге выросли на 91% — до $14,1 млрд в 2020 году (данные Rock Health), а глобальные инвестиции в здравоохранение прибавили 41% с прошлого года и добежали до объема $80,6 млрд (данные CB Insights). Помимо огромного потока инвестиций в биотехнологические компании, которые разрабатывают вакцины от COVID, крупные раунды закрыли такие гиганты, как платформа по страхованию жизни Oscar Health c $225 млн от Alphabet, General Catalyst и Khosla Ventures, фитнес-платформа ClassPass с раундом на $285 млн от L Clatteron и корпоративный иншуртех-стартап Bright Health с вливанием в размере $500 млн от Tiger Global, Bessemer Venture Partners и других.

Среди productivity software & collaborative tools-стартапов Notion привлек $50 млн от Index Ventures по оценке $2 млрд, Airtable поднял $185 млн от Benchmark по оценке $2,4 млрд, а Discord получил $100 млн по оценке $7 млрд.

Не стоит забывать и об образовательных проектах, которые привлекли за 2020 год $16,1 млрд (данные Holon IQ), что в 2,3 раза больше, чем в 2019 году, при этом доля Китая составила рекордные 63%. Среди основных реципиентов выделяются платформы для онлайн-образования, Coursera с раундом на $130 млн от NEA и соинвесторов и MasterClass — с $100 млн от Fidelity Management, которые меркнут при сравнении с раундами китайских гигантов Zuoyebang и Yuanfudao, поднявшими $1,6 млрд и $2,2 млрд соответственно, на двоих забрав почти 24% рынка!

От фитнес-трекера до сердечного клапана: какие медицинские стартапы выбирают инвесторы

Больше follow-on-инвестицийВ моем опросе венчурных инвесторов, который я проводил в апреле 2020 года, две трети респондентов говорили о том, что фокус работы VC-фондов будет в поддержке текущих портфельных компаний. Об этом же говорили инвесторы, опрошенные венчурным фондом NFX, — таких была почти половина.

Значительное количество фондов зарезервировали свободный капитал для дополнительных инвестиций в текущие портфельные компании и либо инвестировали в проекты, где необходимо было преодолеть проблемы, вызванные глобальным экономическим кризисом, либо в проекты, которые от изменившейся конъюнктуры получили дополнительные точки роста.

Инвестиции в новые проекты делать было сложно, хотя 40% европейских VC-инвесторов, опрошенных инвестиционным бутиком Chausson Finance, отмечали, что два месяца растущих основных операционных и финансовых показателей (traction) достаточно, чтобы они рассмотрели возможность инвестировать, поэтому проекты с III квартала 2020 года стали получать инвестиции уже на постковидном развитии.

Влететь в стену на полном ходу: как венчурные инвестиции могут навредить вашему бизнесу

Реклама на Forbes

Доминирование поздних стадийТезис выше эволюционирует в более широкий тезис о том, что объем инвестиций на поздних стадиях растет быстрее, чем на ранних. Вернее, объем инвестиций на ранних стадиях падает, а объем сделок на поздних стадиях растет настолько, чтобы давать надежду всему рынку расти.

В США общий рост на 13% обеспечивает 29%-й рост инвестиций на поздних стадиях, тогда как ангельские и посевные инвестиции не растут (объем сделок увеличился всего на 1%), а инвестиции на стадии раннего роста сокращаются на 11% (данные Pitchbook). В России за I квартал 2020 года динамика была несколько иная, но крайне отрицательная: объем посевных инвестиций упал на 21%, а инвестиции на ранних стадиях (стартап) — на 12%, согласно данным Dsight.

В России за I квартал 2020 года динамика была несколько иная, но крайне отрицательная: объем посевных инвестиций упал на 21%, а инвестиции на ранних стадиях (стартап) — на 12%, согласно данным Dsight.

Инвесторы стараются сократить риски и вкладывают большие чеки на поздних стадиях в компании, которые имеют стабильное финансовое состояние, но многие из них получили новые возможности для роста в новой реальности, поэтому ожидаемая доходность таких инвестиций стала расти — это можно сказать о Coursera, Airtable, Bright Health и других компаниях, которые мы упоминали выше.

Кроме того, как ни странно, инвесторы стали смещаться в поздние стадии в поисках высокой доходности при небольшом инвестиционном горизонте инвестиций. 2020-й стал не только и не столько бумом технологических IPO, сколько бумом доходных технологических IPO. Pre-IPO-инвестиции приносят инвесторам поздних стадий рекордный возврат на вложенный капитал — 2,2 раза в этом году по сравнению с 1,5 раза в последние несколько лет, несмотря на то, что количество IPO растет не так сильно в абсолюте.

Все пошли на IPO: что это значит и как быть частному инвестору

Реклама на Forbes

Рынок стал глобальнееГлобализация венчурных инвестиций — венчурные раунды стали более прозрачными и открытыми для новых игроков и трансграничных сделок. Надеюсь, что этот тренд тоже останется с нами надолго. Он перспективен для всех амбициозных игроков на рынке.

Для инвесторов? Да! Инвесторы на ранних стадиях, которые работали только на локальных рынках и не имели доступа к глобальному комьюнити, могли получить гораздо большее погружение. Например, последние демодни в Y Combinator, Alchemist, Techstars и других акселераторах можно было посмотреть из любой точки мира онлайн — например, лежа на диване в Москве, Минске или Киеве. Потом можно было связаться с интересными проектами онлайн и пообщаться по Zoom.

Для стартапов? Тоже да. Многие участники рынка заметили, что все большее число команд в акселераторах — не из США, в том смысле, что их бизнес не только и не столько в США. Они могут даже не находиться в той локации, где расположен акселератор. Польша, Чехия, Армения, Украина, Россия, Чили, Бразилия, Марокко — вот примеры локаций проектов, презентации которых лично я смотрел в рамках демодней глобальных акселераторов. То есть проекты также получили возможность «пропитчить» инвестора онлайн из любой локации.

Они могут даже не находиться в той локации, где расположен акселератор. Польша, Чехия, Армения, Украина, Россия, Чили, Бразилия, Марокко — вот примеры локаций проектов, презентации которых лично я смотрел в рамках демодней глобальных акселераторов. То есть проекты также получили возможность «пропитчить» инвестора онлайн из любой локации.

Какова «новая нормальность» в венчурных инвестициях? Сложно сказать. Но пути назад уже нет.

25 стартапов, которые будут стоить $1 млрд

25 фотовиды, стадии финансирования, плюсы и минусы, возможные риски, как инвестировать

Виктор Джин

частный инвестор

Профиль автораВенчурные инвестиции — это финансирование молодых и перспективных проектов.

Как правило, речь идет об инновационных стартапах, представляющих технологические отрасли, такие как разработка ПО, облачные вычисления, искусственный интеллект и биофарма.

С точки зрения инвестиций это наиболее рискованный вид вложений: по статистике, 75% стартапов не оправдывают вложения. В 30—40% случаев проект банкротится, а инвесторы теряют все вложенные в него деньги. В большинстве случаев результат хуже запланированного. Но если вдруг компания «выстреливает», доход от такого вложения может составлять тысячи процентов.

В 30—40% случаев проект банкротится, а инвесторы теряют все вложенные в него деньги. В большинстве случаев результат хуже запланированного. Но если вдруг компания «выстреливает», доход от такого вложения может составлять тысячи процентов.

Рассмотрим подробнее, как работают венчурные инвестиции и кому они подходят.

Что вы узнаете

Что такое венчурный проект

В широком смысле слова стартап — это любой новый бизнес, однако для венчурного капитала подходят только проекты со взрывным потенциалом. Например, если кто-то открыл новую парикмахерскую — это также молодой бизнес, но он не будет считаться венчурным.

Венчурный стартап должен обладать следующими характеристиками.

Инновационность. Проект предлагает что-то новое, чего еще нет на рынке. В идеале — какая-то прорывная технология, способная изменить облик будущего. Например, компания Novartis разрабатывает клеточную терапию CAR-T для борьбы с раковыми образованиями. Эта технология способна положить конец онкологическим болезням и преобразить облик медицины в ближайшие десятилетия: инвазивные методы лечения и химиотерапия уйдут в прошлое.

Технологичность. Продукт или услуга компании вписывается в новый технологический уклад. С момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. Сейчас мы находимся в начале шестого, движущими факторами которого выступают: био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика. Между тем отрасль, которая занимается традиционными способами добычи углеводородов, уже не считается технологичной, хотя век назад была таковой.

Помимо всего прочего, технологичная продукция имеет большую добавленную стоимость, что определяет высокую маржинальность бизнеса — то есть высокую прибыль при малых издержках. Недаром два самых технологичных сектора в индексе S&P 500 — IT и Healthcare — были локомотивом индекса в последнем десятилетии и в сумме занимают более 40% его капитализации.

Масштабируемость. Такие компании способны к активной экспансии, захватывая новые рынки вплоть до общемирового. А получение новых клиентов не связано с новым циклом затрат. Это обеспечивает бизнесу экспоненциальную выручку. Например, в случае с парикмахерской весьма сложно и дорого открыть вторую такую же в другом городе и тем более стране или континенте. Иное дело — быстрорастущая социальная сеть, которая не имеет физической привязки и способна охватить глобальную мультиязычную аудиторию.

А получение новых клиентов не связано с новым циклом затрат. Это обеспечивает бизнесу экспоненциальную выручку. Например, в случае с парикмахерской весьма сложно и дорого открыть вторую такую же в другом городе и тем более стране или континенте. Иное дело — быстрорастущая социальная сеть, которая не имеет физической привязки и способна охватить глобальную мультиязычную аудиторию.

Таким образом, венчурный капитал объединяет носителей технологий и инвесторов. Именно венчурный капитал решает проблему финансирования стартапов, и благодаря ему увидели свет такие компании, как «Гугл» и «Фейсбук».

Шесть технологических укладов человечества и их свойстваМеханизм венчурного инвестирования

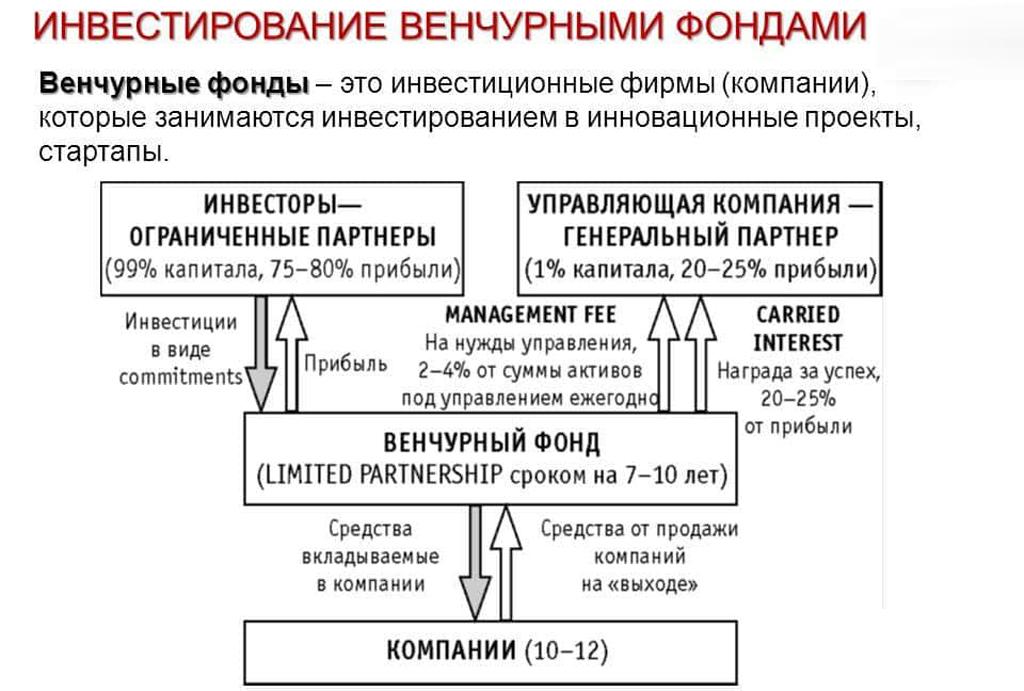

Венчурный капитал поступает от состоятельных частных инвесторов и венчурных фондов. Для молодых проектов он часто является единственным источником финансирования. Ведь традиционные способы кредитования им недоступны: банки не готовы выдавать займы на такие рисковые предприятия либо соглашаются дать деньги только под залог материальных активов. Но у технологических компаний они, как правило, отсутствуют, а их основные активы — интеллектуальные.

Но у технологических компаний они, как правило, отсутствуют, а их основные активы — интеллектуальные.

Тогда на помощь стартапам приходит венчурный капитал. Основная идея венчурного инвестирования состоит в том, чтобы вкладывать деньги в перспективную компанию до тех пор, пока она не достигнет достаточного размера и привлекательности, чтобы ее поглотила большая корпорация. Или пока не произойдет ее публичное размещение на фондовом рынке — IPO. При этом среднее время созревания стартапа составляет 5—8 лет.

Венчурный инвестор не скован законодательным регулированием, под которое подпадают банки. Ему не нужно лицензирование для ведения деятельности, нет контроля со стороны ЦБ, не надо поддерживать кредитный рейтинг и финансовую ликвидность, чтобы исполнять обязанности перед вкладчиками.

Венчурный инвестор обладает свободой распоряжаться финансами по своему усмотрению и брать на себя высокие риски — он изначально понимает, что большинство стартапов, в которые он вкладывает, не оправдает себя. Банки не могут себе позволить подобную бизнес-модель, их принцип работы строится на получении процентов с кредитования, поэтому выдаваемые займы должны быть обеспеченными и надежными.

Банки не могут себе позволить подобную бизнес-модель, их принцип работы строится на получении процентов с кредитования, поэтому выдаваемые займы должны быть обеспеченными и надежными.

Главным же недостатком такого способа финансирования для молодых проектов является то, что венчурные инвесторы обычно получают долю в компании. Таким образом, они имеют право на часть будущей прибыли, получают голос при принятии решений и влияют на дальнейшее развитие проекта. С другой стороны, венчурный инвестор привносит в стартап свой опыт, связи, навыки управления бизнесом, что зачастую становятся подспорьем и дает толчок к эффективному развитию.

Специфика. По статистике, 20% всех стартапов терпят неудачу к концу первого года, 50% к концу пятилетки и 70% в десятилетний период. Так как риски в венчурном сегменте гораздо выше традиционных инструментов, венчурный инвестор обычно делает ставку сразу на несколько десятков компаний. Большинство из его ставок прогорит, но прибыль по той из них, которая окажется выигрышной, с лихвой покроет все убытки.

всех стартапов терпят неудачу к концу первого года

По словам Марка Састера, управляющего венчурным фондом Upfront Ventures, его матрица показателей для ранних этапов венчурного инвестирования выглядит как «⅓, ⅓, ⅓». Он ожидает, что одна треть его инвестиций будет полной потерей, вторая треть частично вернет вложенную сумму, а оставшаяся треть принесет львиную долю прибыли.

Если же взять портфель из 100 стартапов, включая традиционные, то лишь 10 из них добиваются успеха. В идеале, когда среди этих 10 попадается один «единорог» — компания, чья стоимость достигает 1 000 000 000 $ (74 039 300 000 Р).

75% венчурных стартапов не возвращают деньги своим инвесторам, а в 30—40% случаев инвесторы теряют все вложенные деньги

Причины, по которым венчурные стартапы прогорают

| Продукция не занимает свою нишу | 34% |

| Проблема маркетинга | 22% |

| Проблема в команде | 18% |

| Финансовые перебои | 16% |

| Технологические проблемы | 6% |

| Операционные и законодательные сложности | по 2% |

Продукция не занимает свою нишу

34%

Проблема маркетинга

22%

Проблема в команде

18%

Финансовые перебои

16%

Технологические проблемы

6%

Операционные и законодательные сложности

по 2%

Источник: Failory

Плюсы, минусы и риски венчурных инвестиций

Помимо экстраординарной прибыли, которую венчурные инвесторы получают в случае, если угадали «единорога», дополнительной мотивацией для них выступает драйв от участия в проекте. Ведь они становятся патронами начинающего инновационного бизнеса, а значит, это возможность менять мир. Благодаря их участию человечество вскоре может увидеть очередные «Амазон» или «Теслу», а значит, эти люди могут вписать себя в историю.

Ведь они становятся патронами начинающего инновационного бизнеса, а значит, это возможность менять мир. Благодаря их участию человечество вскоре может увидеть очередные «Амазон» или «Теслу», а значит, эти люди могут вписать себя в историю.

Из минусов венчурного инвестирования можно назвать высокие риски, необходимость управленческих и финансовых знаний, а также понимание специфики бизнеса. Также венчурный инвестор должен иметь устойчивый психологический профиль, чтобы справляться с частыми случаями убытков.

И пожалуй, самое ключевое — необходим большой капитал — от 100 000 $ (7 426 402 Р). Ведь зачастую приходится инвестировать в десятки проектов параллельно. Поэтому довольно часто это прерогатива фондов, представляющих объединенный капитал многих инвесторов, а не частные лица.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяСубъекты рынка

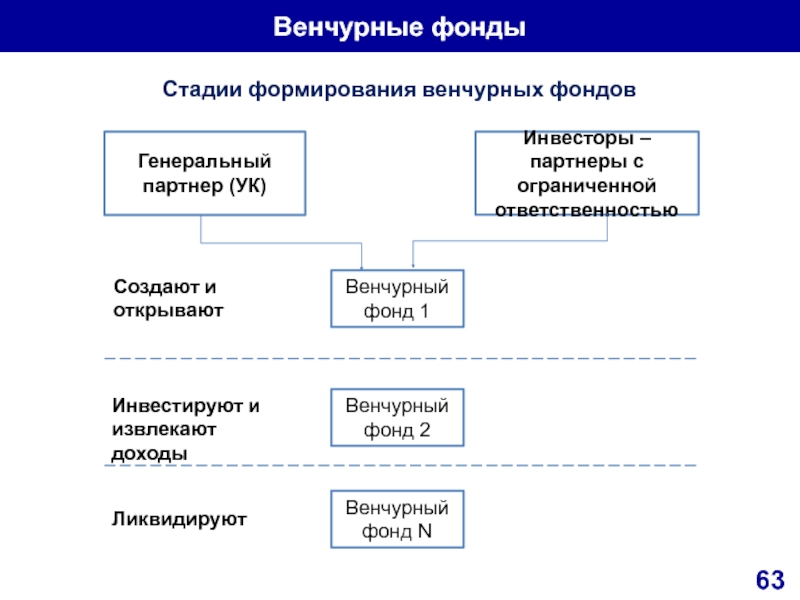

Венчурный инвестор — это частное лицо, корпорация или фонд, работающий в сфере венчурных инвестиций. Корпорация и фонд представляют из себя разные юридические образования — корпорация является более широким понятием. Часто фонд и управляющая им компания выделяются в рамках корпорации.

Корпорация и фонд представляют из себя разные юридические образования — корпорация является более широким понятием. Часто фонд и управляющая им компания выделяются в рамках корпорации.

Список частных венчурных фондов в РФ

В топ-5 самых активных корпораций на венчурном рынке РФ в 2019 году попали:

- «Сбербанк» — 26 сделок.

- АФК «Система» — 17 сделок.

- Mail.ru Group — 13 сделок.

- «Лаборатория Касперского» — 10 сделок.

- S7 Group — 8 сделок.

Фонд венчурных инвестиций управляет объединенным капиталом многих частных инвесторов и считается одним из самых рискованных видов коллективных инвестиций, наравне с хедж-фондами. Поэтому российское законодательство относит их к инструментам, которые подходят исключительно квалифицированным инвесторам.

Венчурным фондам разрешено вести рискованную инвестиционную деятельность, покупать долю в бизнесе, а также кредитовать компании, например через покупку векселей. Единственное, что им запрещается, — вкладывать средства в банковскую и страховую отрасли.

Единственное, что им запрещается, — вкладывать средства в банковскую и страховую отрасли.

Доходность инвестиций. Так как венчурные фонды являются инструментом для квалифицированных инвесторов, информация об их доходности не распространяется в открытом доступе — управляющие компании не обязаны ее публиковать. По данным Российской венчурной компании, в общемировой практике средняя доходность вложений в венчурные проекты от 20 до 35% годовых.

Компания The Cambridge Associates ведет специальный индекс US Venture Capital Index, который объединяет данные 1974 американских венчурных фондов. Ниже я привел сравнение среднегодовой доходности данного индекса с основными бенчмарками акций — S&P 500, Nasdaq и Dow Jones. Подробно про эти индексы я рассказывал в другой своей статье.

US Venture Capital Index and Selected Benchmark StatisticsPDF, 1.1 МБ

Как видим, на разных исторических отрезках среднегодовая доходность венчурных фондов сильно варьируется: на пятилетнем отрезке они показали 15,3%, а за периоды 10 и 20 лет — 9,04% и 22,9% соответственно. В некоторые периоды индексы акций обгоняли венчурные фонды, например на дистанции 5 и 15 лет.

В некоторые периоды индексы акций обгоняли венчурные фонды, например на дистанции 5 и 15 лет.

Сравнение среднегодовой доходности индексов акций США с индексом венчурных фондов, данные на конец 2017 года

| 5 лет | 10 лет | 15 лет | 20 лет | 25 лет | |

|---|---|---|---|---|---|

| Venture Capital Index | 15,3% | 9,04% | 9,45% | 22,9% | 27,99% |

| S&P 500 | 15,79% | 8,5% | 9,92% | 7,2% | 9,69% |

| Nasdaq | 17,98% | 10,04% | 11,57% | 7,68% | 9,73% |

| Dow Jones | 16,37% | 9,28% | 10,25% | 8,36% | 10,96% |

Источник: US Venture Capital Index and Selected Benchmark Statistics, с. 7, 8.

Отличия простого инвестора от венчурного. Традиционный инвестор работает в более консервативном поле, зачастую формируя стратегический портфель из различных классов активов. В качестве оценки риска при этом рассматриваются рыночная волатильность, то есть степень изменчивости доходности, и цены на актив. Венчурный же инвестор рассматривает только технологичные проекты, а за риски принимается частичная потеря капитала.

Традиционный инвестор работает в более консервативном поле, зачастую формируя стратегический портфель из различных классов активов. В качестве оценки риска при этом рассматриваются рыночная волатильность, то есть степень изменчивости доходности, и цены на актив. Венчурный же инвестор рассматривает только технологичные проекты, а за риски принимается частичная потеря капитала.

Основные отличия венчурного подхода перед традиционным:

- Высокие риски и сложность прогнозирования.

- Высокая прибыль успешных кейсов.

- Личное участие инвестора в развитии стартапа.

- Вложения полностью выводятся, когда компания достигает зрелости.

- Это стартапы со взрывным потенциалом. Иногда — талантливые люди, которые имеют собственные проекты и нуждаются в покровителях.

В одной из своих статей я приводил пример, как можно применить венчурную философию в традиционном инвестировании. Например, с целью диверсификации портфеля или поиска «растущих историй» среди перспективных компаний, вышедших на рынок через IPO.

Бизнес-ангелы как разновидность венчурных инвесторов. Бизнес-ангелы — это частные венчурные инвесторы, которые вкладывают в проекты на зачаточных этапах развития — когда они еще на уровне идеи или прототипа. Риски инвестирования на этой стадии максимальные, а суммы вложения обычно составляют 50 000—300 000 $ (3 713 201—22 279 207 Р).

Поэтому бизнес-ангелы одновременно занимаются многими проектами, чтобы увеличить шансы поймать «единорога». Так, одним из самых успешных бизнес-ангелов считается Энди Бехтольшайм, который в августе 1998 года вложил 100 000 $ (7 426 402 Р) в проект «Гугл». Эта ставка сделала его миллиардером.

Другим известным венчурным игроком является Питер Тиль, который вложил 500 000 $ (37 132 012 Р) в «Фейсбук» в августе 2004 года, став бизнес-ангелом начинающего проекта. Взамен он получил 10,2% компании и членство в совете директоров. Через 8 лет, в 2012 году, его прибыль от продажи доли превысила 1 000 000 000 $ (118 462 880 000 Р). Он тоже угадал «единорога».

Он тоже угадал «единорога».

Большинство людей слышали об Илоне Маске как об известном управленце, но он также является венчурным инвестором. После ухода из Стэнфорда в 1995 году Маск основал проект Zip2, взяв у отца взаймы 28 000 $ (2 079 392 Р). Стартап представлял из себя онлайн-версию «желтых страниц». Затем в проект пришел крупный венчурный инвестор Мор Давидов, вложивший 3 000 000 $ (222 792 074 Р). В результате доля Илона в компании размылась до 7%. В 1999 году Zip2 был продан за 307 000 000 $ (22 799 055 658 Р), из которых Маск получил 22 000 000 $ (1 633 808 548 Р)

В том же году Маск инвестирует 10 000 000 $ (742 640 249 Р) от вырученного в компанию X.com, предоставляющую услуги в сфере интернет-банкинга. В марте 2000 года она объединилась с платформой Confinity, которую основал Питер Тиль. В 2001 году бизнес пережил ребрендинг, получив название «Пэйпэл». К февралю 2002 года компания провела IPO, и спустя восемь месяцев ее поглотила «Ибэй» за 1 500 000 000 $ (111 058 950 000 Р). Маск выручил 180 000 000 $ (13 367 524 490 Р).

Маск выручил 180 000 000 $ (13 367 524 490 Р).

Что касается российского венчурного рынка, всего, по данным РВК, в 2019 году активность проявили 89 бизнес-ангелов, которые заключили в общей сумме 170 сделок.

Топ-5 самых активных бизнес-ангелов в России в 2019 году:

- Богдан Яровой — 13 сделок.

- Александр Румянцев — 9 сделок.

- Сергей Дашков — 6 сделок.

- Дмитрий Шурыгин — 6 сделок.

- Алексей Карлов — 5 сделок.

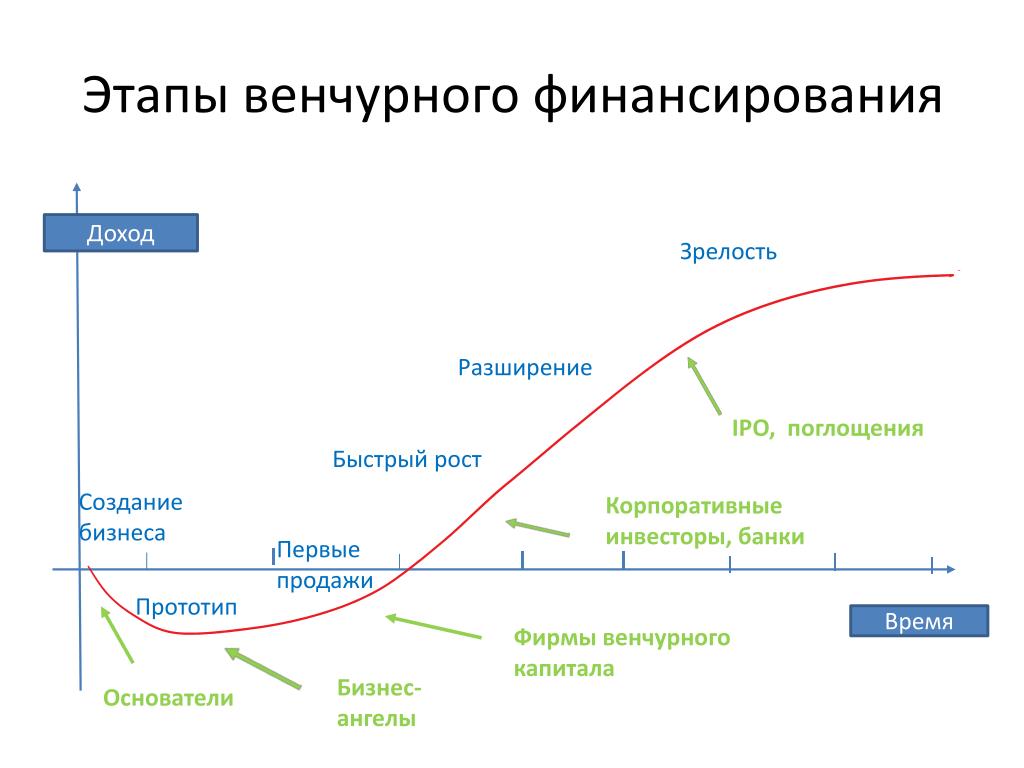

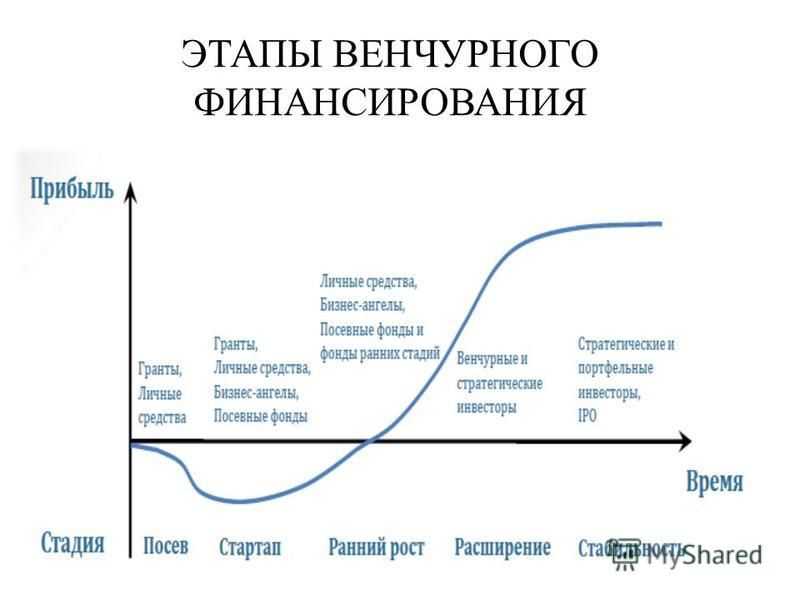

Стадии венчурного инвестирования

Посевная стадия, она же seed stage: у компании есть концепция, но готовый продукт отсутствует. Работа над прототипом только ведется. На этом этапе предприниматель должен убедить инвесторов в том, что его стартап будет жизнеспособным и успешным на рынке. Затем потенциальный инвестор исследует технические аспекты продукта и экономическую целесообразность вложения.

На этой стадии предприниматель нередко сам собирает начальный капитал у знакомых, родственников или с помощью краудфандинга — такой капитал называется посевным. Если же удается найти профессионального инвестора, то есть бизнес-ангела, такой капитал называют ангельским. Он обычно не превышает 300 000 $ (22 279 207 Р).

Если же удается найти профессионального инвестора, то есть бизнес-ангела, такой капитал называют ангельским. Он обычно не превышает 300 000 $ (22 279 207 Р).

Стадия стартапа, то есть start-up stage. Этот этап отличается от посевного, ведь у компании появляется пилотная версия продукта, и осуществляется его тестирование. Но для дальнейшей разработки требуется финансирование. Оно также необходимо для исследования рынка и доработки характеристик продукта. Деньги также направляются на привлечение дополнительного управленческого персонала. Венчурные вложения на этой стадии могут достигать 1 000 000 $ (74 264 024 Р). Но это все равно скромнее, чем на последующих стадиях.

Ранняя стадия, или early stage — продукт компании выходит на рынок. Это первая возможность для инвесторов увидеть, как товар конкурирует на рынке. Бизнес уже имеет эмпирически подтвержденные данные, поэтому риски вложения на этой стадии гораздо меньше, чем на предыдущих, но и минимальный порог для венчурного капитала выше — от 10 000 000—30 000 000 $ (742 640 249—2 227 920 748 Р).

Финансирование, полученное на этом этапе, часто идет на увеличение производства и дополнительный маркетинг.

Стадия расширения, expansion stage: продукт принят рынком, наблюдается быстрый рост продаж и спроса. У компании есть устойчивая бизнес-модель, база клиентов и растущая выручка. Цель финансирования на этом этапе — экспансия рынка. Суммы венчурных вложений могут достигать 100 000 000 $ (7 426 402 494 Р). Инвестиции на данном этапе обычно идут на масштабирование бизнеса. Средства направляются, например, на создание производственных мощностей за рубежом, запуск новой маркетинговой кампании и новых линеек продукции.

Поздняя стадия, она же late stage или стадия пред-IPO. Компания трансформируется в крупную организацию и демонстрирует признаки публичной компании. Обычно это последний этап венчурного капитала. Основная его цель — сделать компанию публичной, чтобы венчурные инвесторы могли выйти из проекта, получив свою прибыль. Венчурные инвестиции на этой стадии направляются на подготовку слияния, принятие мер по поглощению конкурентов или на финансирование шагов, связанных с IPO.

В поздней стадии своего развития происходит выход венчурного капитала. Он может произойти тремя способами:

- Поглощение проекта со стороны другой корпорации.

- Выход на фондовый рынок через IPO, то есть публичное размещение.

- Продажа внебиржевой сделкой — самый редкий вариант.

Условия на территории России

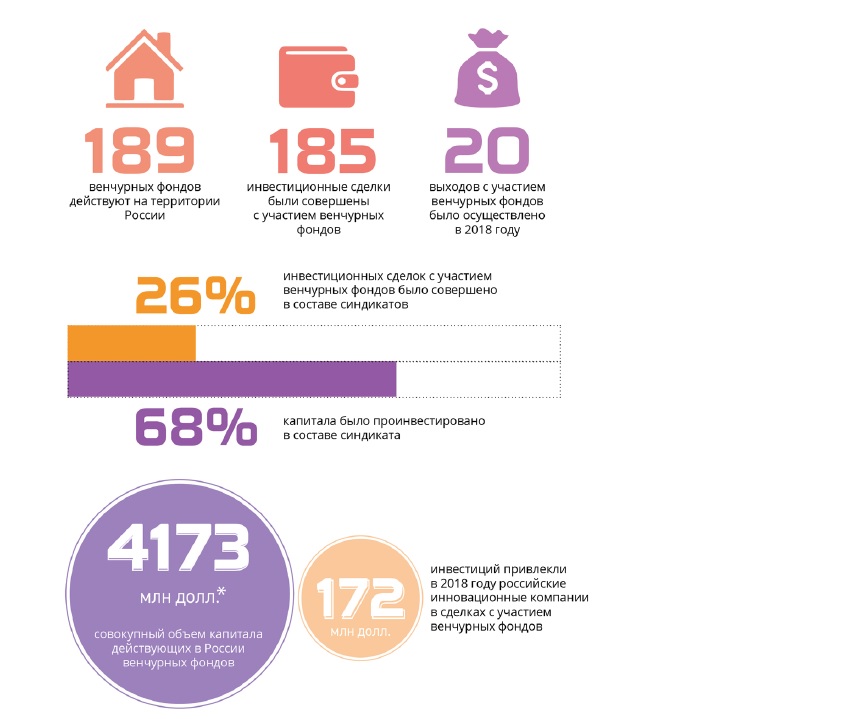

По данным РВК, за первое полугодие 2020 года суммарный объем венчурной экосистемы составил 567 000 000 $ (42 107 702 144 Р), что на 67% ниже уровня первого полугодия 2019 года — 1 700 000 000 $ (126 248 842 409 Р). Суммарный объем венчурной экосистемы в 2019 году по сравнению с предыдущим 2018 годом существенно увеличился и достиг 2 300 000 000 $ (170 807 257 377 Р) — рост в 3,4 раза от 661 900 000 $ (49 155 358 112 Р). При этом количество сделок выросло с 684 до 776, а количество выходов — с 48 до 82.

В то же время средний размер сделки в 2019 году уменьшился по отношению к 2018 году на 9% — с 3 000 000—2 700 000 $ (222 792 074—200 512 867 Р). Наибольшей просадке — на 67% — подвергся средний размер инвестиции на посевной стадии, сократившись c 1 200 000—400 000 $ (89 116 829—29 705 609 Р). С подробным исследованием можно ознакомиться в отчете РВК.

Наибольшей просадке — на 67% — подвергся средний размер инвестиции на посевной стадии, сократившись c 1 200 000—400 000 $ (89 116 829—29 705 609 Р). С подробным исследованием можно ознакомиться в отчете РВК.

Обзор венчурной индустрии в РоссииPDF, 5.1 МБ

Серьезный удар по состоянию венчурного рынка в РФ нанесли санкции в период после 2014 года, что способствовало оттоку иностранного капитала. В целом, сфера венчурных инвестиций в каждой стране зависит от условий предпринимательской среды. Количество стартапов будет больше, а процент неудач меньше в тех странах, где создан благоприятный фон для бизнеса.

Организация Global Entrepreneurship Monitor провела анализ предпринимательского фона в различных странах на основе статистических данных и общих критериев, таких как государственная политика, образование, R&D, инфраструктура и т. д. Оказалось, что Россия опережает другие страны только по одному показателю — динамика внутреннего рынка. Для сравнения, Индия обгоняет общемировые метрики по всем характеристикам — там наилучшая почва для стартапов.

Распределение инвесторов в 2019 году

| Доля | Количество сделок | Количество выходов из сделок | |

|---|---|---|---|

| Венчурные фонды | 42% | 473 | 61 |

| Бизнес-ангелы | 43% | 170 | 14 |

| Корпорации | 15% | 133 | 7 |

Венчурные фонды

Количество сделок

473

Количество выходов из сделок

61

Бизнес-ангелы

Количество сделок

170

Количество выходов из сделок

14

Количество сделок

133

Количество выходов из сделок

7

Как стать венчурным инвестором

Обычно в венчурные инвестиции идут успешные предприниматели, бизнес которых достиг потолка в своем развитии, а покупать конкурентов из смежных сегментов не получается. Также, когда бизнес традиционный, невозможно произвести его экспансию за рубеж. Тогда предприниматели обращают внимание на венчурные проекты. Но самым популярным и удобным вариантом для них обычно является соинвестирование в рамках венчурных фондов.

Также, когда бизнес традиционный, невозможно произвести его экспансию за рубеж. Тогда предприниматели обращают внимание на венчурные проекты. Но самым популярным и удобным вариантом для них обычно является соинвестирование в рамках венчурных фондов.

Чтобы стать самостоятельным игроком, необходимо методично работать на свою репутацию, заниматься налаживанием связей и глубоко разбираться в предмете. Тогда о вас постепенно узнают, и все больше стартаперов будет обращаться к вам с предложениями финансировать их. Придется уделять процессу полноценное время — вряд ли получится заниматься венчурными инвестициями в режиме хобби.

Стать бизнес-ангелом. Самый простой и очевидный способ — инвестировать небольшие суммы в стартапы знакомых. А также постоянно мониторить инфополе и специализированные сообщества. Имеет смысл обратить внимание на технопарки и бизнес-инкубаторы, такие как «Сколково», Фонд развития интернет-инициатив и другие. Создание положительной репутации как инвестора и обширные контакты увеличивают шансы того, что молодая команда обратится к вам за финансированием. Также начинающим бизнес-ангелам имеет смысл присоединиться к клубам инвесторов, таким как Angelsdeck, и попробовать вложить капитал в 10—20 проектов на краудфандинговых платформах.

Также начинающим бизнес-ангелам имеет смысл присоединиться к клубам инвесторов, таким как Angelsdeck, и попробовать вложить капитал в 10—20 проектов на краудфандинговых платформах.

Краудфандинг. На международных платформах для венчурных инвесторов MicroVentures и Angellist или российской StartTrack можно найти и выбрать проекты, в которые вкладываются более опытные инвесторы. Сделки происходят в онлайн-режиме. В отличие от вложения через фонды не нужно платить комиссию за управление. Проекты публикуют отчетность о своей деятельности, что обеспечивает прозрачность вложений. Это один из самых недорогих способов попробовать себя в венчурных инвестициях и начать ориентироваться в этом мире.

Даже опытные инвесторы периодически вкладывают незначительные суммы через краудфандинговые платформы в разных странах, чтобы мониторить общую ситуацию на рынке.

Список доступных венчурных проектов для вложения на платформе MicroVenturesСовместные инвестиции. Клубы инвесторов — это сообщества бизнес-ангелов, которые позволяют осуществлять совместные вложения в стартапы. Один из вариантов взаимодействия — когда инвестор поручает клубу найти подходящий проект для его вложений, за что отчисляет небольшой процент в виде комиссии. Выгода такого варианта в том, что не приходится самостоятельно считать перспективы и прибыльность проекта — это делают аналитики и экономисты клуба.

Клубы инвесторов — это сообщества бизнес-ангелов, которые позволяют осуществлять совместные вложения в стартапы. Один из вариантов взаимодействия — когда инвестор поручает клубу найти подходящий проект для его вложений, за что отчисляет небольшой процент в виде комиссии. Выгода такого варианта в том, что не приходится самостоятельно считать перспективы и прибыльность проекта — это делают аналитики и экономисты клуба.

Нередко в рамках клуба инвесторов приглашают к соинвестированию — это прекрасная возможность начинающему венчурному инвестору войти в хороший проект с минимальными вложениями. В этих целях нередко создается синдикат.

Синдикат — это венчурный фонд, созданный для инвестирования в один конкретный стартап. В этом случае сделку возглавляет лид-инвестор, представляющий группу соинвесторов.

Синдикаты образуются как на краудфандинговых платформах, так и при посевных фондах. Например, можно проводить синдицированные сделки вместе с Angellist или в рамках отечественных клубов инвесторов. Этот способ снижает риски, так как дает возможность инвестировать вместе с опытными инвесторами. Но он подразумевает дополнительные затраты — сборы за административные и юридические услуги, а также вознаграждения менеджера за успех.

Этот способ снижает риски, так как дает возможность инвестировать вместе с опытными инвесторами. Но он подразумевает дополнительные затраты — сборы за административные и юридические услуги, а также вознаграждения менеджера за успех.

Передача ответственности. При капитале от 1 000 000 $ (74 264 024 Р) можно спокойно обращаться в венчурный фонд. В венчурном фонде уже есть своя команда опытных экспертов, аналитиков и подготовленный пул проектов. Также не придется принимать личное участие в жизни стартапов. Вложение через фонд подразумевает плату за управление, которая взимается вне зависимости от результата. При этом нужно быть готовым вложить всю свою сумму и забыть на 5—7 лет.

Как заработать на венчурных инвестициях

Сбор необходимой суммы. Венчурные инвестиции необходимо делать из своего свободного финансового потока, при этом капитал должен быть достаточным, чтобы делать вложения в несколько проектов одновременно. Начать можно с 10 000—20 000 $ (742 640—1 485 280 Р), инвестируя совместно с другими бизнес-ангелами. Но не вкладывайте в венчурные проекты больше, чем можете позволить себе потерять. Хорошо, когда сумма на венчурные инвестиции не превышает 5% от общего капитала — тогда заниматься этим относительно безопасно.

Но не вкладывайте в венчурные проекты больше, чем можете позволить себе потерять. Хорошо, когда сумма на венчурные инвестиции не превышает 5% от общего капитала — тогда заниматься этим относительно безопасно.

Обучение инвестированию. Для получения знаний в венчурной области стоит постоянно держать руку на пульсе, изучать материалы, общаться с другими инвесторами, проходить курсы. Например, венчурным инвестициям обучают ФРИИ и «Сколково».

Определение направления. Частным инвесторам ввиду малого капитала придется сфокусироваться на посевной и ангельской стадиях проекта, когда риски максимальны. До того как начать инвестировать, потребуется уделить время накоплению знаний и погрузиться в специфику бизнеса. Первые шаги в венчурных инвестициях лучше делать совместно с опытными бизнес-ангелами.

Поиск проекта. При выборе стартапа следует руководствоваться следующими критериями: предприятие в научно-технической сфере, наличие продуманного бизнес-плана, а время на воплощение проекта — не более шести лет. Также стоит тщательно проверить наличие прав интеллектуальной собственности, патентов и авторских прав в рамках реализуемого проекта или предусмотреть возможность их получения.

Также стоит тщательно проверить наличие прав интеллектуальной собственности, патентов и авторских прав в рамках реализуемого проекта или предусмотреть возможность их получения.

Подписание контракта. Перед тем как вкладывать деньги, обязательно стоит провести исследование перспектив и целей проекта. Главным вопросом на этапе переговоров является оценка стоимости проекта. Инвестор и стартаперы должны договориться о стоимости проекта.

Как правило, на данном этапе не существует объективной оценки стоимости предприятия, поэтому сойтись на цене может оказаться непросто. Цена предприятия формируется непосредственно в ходе переговорного процесса между руководством стартапа и инвестором. Как правило, она ближе к цене, предложенной последним. Это связано с тем, что профессиональный венчурный инвестор — гораздо более опытный переговорщик и, как обладатель капитала, имеет более сильную переговорную позицию.

Руководство по подготовке Term sheetPDF, 188 КБ

После определения стоимости компании стороны договариваются об условиях инвестирования, составляя предварительное соглашение Term sheet — документ, в котором оговариваются все основные детали предстоящего финансирования. Оно является промежуточным шагом к окончательному оформлению венчурной сделки путем заключения договора.

Оно является промежуточным шагом к окончательному оформлению венчурной сделки путем заключения договора.

Образец договора венчурного инвестирования

Стратегия развития. Выбирается в зависимости от характера проекта, его целей и финансирования. Нередко руководство проектом берет на себя сам бизнес-ангел.

Продажа акций на открытом рынке. Первую публичную продажу акций венчурный инвестор может осуществить после выхода компании на открытый рынок через IPO — первичное размещение. Акции на этом этапе предлагаются для покупки неограниченному кругу лиц, и венчурный инвестор имеет возможность выйти из сделки, зафиксировав свою прибыль.

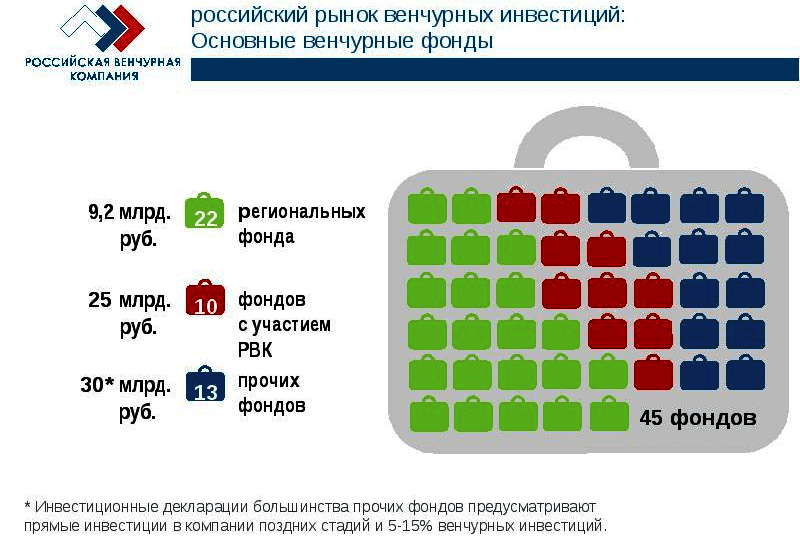

Крупные венчурные фонды в России

Приведем топ самых крупных и активных фондов в 2019 году по данным РВК.

Классические фонды:

- AltaIR Seed Fund — 38 сделок.

- Day One Ventures — 27 сделок.

- Runa Capital I & II & III — 20 сделок.

- Target Global — 19 сделок.

- DST Global — 19 сделок.

Новые фонды:

- Sberbank-500 — 15 сделок.

- TealTech Capital — 9 сделок.

- A&A Capital — 8 сделок.

- Digital Horizon — 7 сделок.

- Alpha Accelerator — 7 сделок.

Посевные фонды:

- ФРИИ — 45 сделок.

- Starta Ventures — 26 сделок.

- Startup Lab — 19 сделок.

- TealTech Capital — 9 сделок.

- Фонд развития венчурного инвестирования Москвы — 8 сделок.

- A&A Capital — 8 сделок.

Иностранные фонды, совершившие сделки в РФ:

- Day One Ventures — 27 сделок.

- Starta Ventures — 26 сделок.

- Target Global — 19 сделок.

- DST Global — 19 сделок.

- Sistema Asia Fund — 9 сделок.

Управляющие компании:

- ФРИИ Инвест — 45 сделок.

- Altair Capital — 38 сделок.

- TealTech Capital — 35 сделок.

- Starta Ventures — 26 сделок.

- Runa Capital — 20 сделок.

Успешные венчурные инвесторы

Журнал «Форбс» ежегодно формирует список самых успешных венчурных инвесторов. Этот рейтинг известен как список Мидаса. Журнал также публикует рейтинги успешных венчурных инвесторов Европы и женщин — венчурных инвесторов.

Список Мидаса третий год подряд возглавляет китайский венчурный инвестор Нил Шен. На его счету удачная инвестиция в компанию ByteDance, известную разработкой приложения TikTok. Состояние Шена оценивается в 1 600 000 000 $ (118 462 880 000 Р). До занятия венчурным инвестированием он был успешным предпринимателем, основавшим несколько компаний, например сайт для путешественников ctrip.com. Кроме того, Шен имеет богатый опыт работы в инвестиционных подразделениях банков Deutsche Bank, Chemical Bank, Lehman Brothers и Citibank.

Кратко о венчурных инвестициях

- Венчурные инвестиции — это вложения в инновационные стартапы. Такие вложения несут высокие риски, но и доходность в отдельных случаях может составлять тысячи процентов.

- Бизнес-ангелы — это разновидность венчурных инвесторов, которые являются частными лицами и вкладывают свои средства в стартап на ранних стадиях его развития. Они привносят в проект не только свой капитал, но и опыт, управленческие навыки и личное участие.

- Для венчурного инвестирования нужен большой капитал — от 100 000 $ (7 426 402 Р). Более мелкие суммы можно инвестировать в стартапы знакомых, через краудфандинговые платформы и клубы инвесторов.

- Чем на более поздней стадии становления находится компания, тем риски вложения в нее ниже, но и порог входа для венчурного капитала выше. Потенциальная доходность также ниже. Таким образом, наибольший потенциал доходности имеют ангельские и посевные инвестиции.

- Выход венчурного капитала из стартапа, как правило, происходит двумя способами — через поглощение или IPO. В этот момент венчурный инвестор выходит из сделки, фиксируя прибыль.

Как устроены венчурные инвестиции?

Уважаемая редакция, расскажите, пожалуйста, доступным языком про венчурные инвестиции. Что для них нужно? Насколько это рискованно?

Что для них нужно? Насколько это рискованно?

Венчурные инвестиции — это вложение в перспективные компании на раннем этапе их развития.

Стартапы часто не могут взять кредит в банке: у них нет материальных активов в качестве залога. Их активы интеллектуальные, и они слишком рисковые: по статистике 75% проектов не выживают.

Единственная возможность получить деньги на развитие проекта — венчурный капитал. Риск такого вложения крайне высок: большинство стартапов не доживают до зрелого возраста, а их инвесторы теряют деньги. Но в тех случаях, когда компания становится успешной, прибыль венчурного инвестора может составить тысячи процентов.

Чем венчурное инвестирование отличается от традиционного

Венчурное инвестирование отличается от традиционного рисками, горизонтом инвестирования и характером приобретаемого бизнеса — последний должен иметь потенциал взрывного роста.

Венчурные инвестиции — наиболее рискованный тип вложений, поэтому ожидаемая доходность в данном случае более высокая, чем у традиционных инструментов.

Индекс The Cambridge Associates US Venture Capital Index отслеживает результаты порядка 1800 американских венчурных фондов. По его данным, средняя доходность венчурных инвестиций — 14,34% годовых на отрезке с сентября 2009 по сентябрь 2019 года и 34,43% годовых за 25-летний период. За тот же период индекс S&P 500 показал 13,7 и 9,58% соответственно.

Венчурный капитал США. Статистика по отдельным индексам — Cambridge AssociatesPDF, 835 КБ

В какие проекты вкладывается венчурный инвестор

Во-первых, это компании с высокой маржинальностью — их продукция имеет высокую добавленную стоимость. Во-вторых, это бизнес с масштабируемой бизнес-моделью — с локального рынка ему сравнительно легко совершить экспансию на мировую арену.

Такие проекты обладают потенциалом экспоненциального роста, потому и привлекают венчурных инвесторов, которыми выступают как частные лица, так и компании. Например, «Гугл» — крупный игрок в этой сфере. Подразделение Google Ventures специализируется на финансировании молодых инновационных компаний.

В то время как традиционный инвестор приобретает компании из любой отрасли, венчурному подходят только проекты из инновационных сфер, таких как информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Когда венчурный инвестор заходит в проект

Среднее время созревания компании — 5—8 лет, поэтому венчурные инвестиции, как правило, не стратегические. Идея в том, чтобы вкладывать деньги в перспективную компанию до тех пор, пока она не достигнет достаточного размера и привлекательности, чтобы ее поглотила большая корпорация. Или пока не произойдет ее публичное размещение на фондовом рынке — IPO.

Что такое венчурный капитал — NVCA

Можно выделить три стадии венчурного финансирования.

Посевная, или ангельская, стадия. Стартап инвестируют на этапе идеи или прототипа продукта.

Если предприниматель сам собирает деньги у знакомых, родственников или с помощью краудфандинга, то это посевной капитал.

Если на данном этапе компания находит инвесторов, то их деньги называют ангельским капиталом, а самих инвесторов — бизнес-ангелами. Ангельский капитал — это серьезные суммы, а венчурные инвесторы хотят не только получить прибыль, но и быть причастными к чему-то великому: стать у истоков компании, которая когда-то изменит технологический уклад человечества и преобразует мир, как это сделали Tesla и SpaceX.

Финансирование на этой стадии развития проекта гораздо скромнее, чем на последующих, — от 100 тысяч до 1 млн долларов. Эти деньги стартап направляет на разработку продукта, исследование рынка и создание управленческой команды.

УЧЕБНИК

Инвестиции — это несложно

Начните сейчас: всего 9 коротких уроков, чтобы научиться зарабатывать на бирже

Начать учитьсяРанний этап. Товар или услуга готовы и начинают продаваться на рынке. На этом этапе инвесторы могут увидеть, как продукция проявляет себя и выдержит ли конкуренцию.

Бизнес уже имеет эмпирически подтвержденные данные, поэтому риски вложения гораздо меньше, чем на ангельской стадии, но и минимальный порог для венчурного капитала выше — от 10 млн до 30 млн долларов.

Инвестиции на данном этапе обычно идут на масштабирование производства, доработку продукта и маркетинг.

Поздняя стадия. У компании есть устойчивая бизнес-модель, база клиентов и растущая выручка.

Цель финансирования на этом этапе — экспансия рынка. Суммы венчурных вложений могут достигать 100 млн долларов.

Этот капитал направляется на увеличение производственных мощностей, создание новых линеек продукции, оптимизацию издержек, а также запуск маркетинговой кампании по захвату зарубежных рынков.

До того как компания становится зрелой, она проходит посевную, раннюю и позднюю стадии подросткового периода. Источник: NVCAПо сути, венчурный инвестор покупает долю в идее предпринимателя, поддерживает ее в течение относительно короткого времени, а затем с выгодой выходит из сделки. При этом риски вложения на более ранних стадиях проекта выше, чем на поздних, но и профит в случае успеха экстраординарный.

Например, в августе 2004 года венчурный инвестор Питер Тиль вложил 500 тысяч долларов в «Фейсбук» и стал бизнес-ангелом начинающего проекта. Взамен он получил 10,2% компании и членство в совете директоров. В 2012 году его прибыль от продажи акций превысила 1 млрд долларов. Это идеальный случай, когда инвестор вложил деньги в «единорога» — компанию, чья стоимость вырастает выше 1 млрд долларов.

Взамен он получил 10,2% компании и членство в совете директоров. В 2012 году его прибыль от продажи акций превысила 1 млрд долларов. Это идеальный случай, когда инвестор вложил деньги в «единорога» — компанию, чья стоимость вырастает выше 1 млрд долларов.

Как венчурные инвесторы уменьшают риски

Венчурный инвестор обычно вкладывает сразу в несколько десятков компаний, чтобы увеличить вероятность успеха. Одно удачное вложение должно не только принести прибыль, но и покрыть убытки по остальным сделкам, которые прогорели, — а таких большинство.

По словам Марка Састера, управляющего венчурным фондом Upfront Ventures, его матрица показателей для ранних этапов венчурного инвестирования выглядит так: 1/3, 1/3, 1/3. Он ожидает, что одна треть его инвестиций будет полной потерей, вторая треть частично вернет вложенную сумму, а оставшаяся треть принесет львиную долю прибыли. Общая статистика это подтверждает: 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет, а более 70% банкротятся на десятилетнем отрезке.

Он ожидает, что одна треть его инвестиций будет полной потерей, вторая треть частично вернет вложенную сумму, а оставшаяся треть принесет львиную долю прибыли. Общая статистика это подтверждает: 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет, а более 70% банкротятся на десятилетнем отрезке.

Как применить венчурный подход на фондовой бирже

На фондовой бирже существуют старые и молодые компании, все они находятся на разной стадии своего развития.

Старые компании, например дивидендные аристократы, действуют в устоявшихся сегментах. Для них фаза экспансии рынка давно закончена, поэтому они щедро делятся прибылью с акционерами.

Молодые компании только недавно вышли на биржу, работают в перспективной области, и фаза их роста, вероятно, только начинается. Это позволяет применить венчурный подход к инвестициям на фондовом рынке.

Для примера разберем составление портфеля из биотехнологических компаний. Это высоковолатильный рынок со специфическими рисками: у таких компаний частые проблемы с клиническими испытаниями и одобрением препаратов, они находятся на этапе исследований, не поддаются полноценной фундаментальной оценке и стоимостному анализу. При этом даже рядовой инвестор, который не имеет статуса квалифицированного, может собрать перспективный набор биотехов.

Одна из таких компаний — Bluebird Bio. Акции компании продаются на Санкт-Петербургской бирже с отрицательными показателями: компания перманентно работает в убыток, у нее отрицательные маржинальность и ROE — возврат на капитал. Компания работает на заимствованные средства и, скорее всего, находится на исследовательской стадии, когда продукт еще не вышел и не закрепился на рынке. Если это произойдет, компанию будет ожидать стремительный рост. Причем из-за эффекта низкой базы прибыль у таких компаний обычно растет экспоненциально. Котировки также последуют вверх вслед за положительной отчетностью. В то же время гарантий положительного исхода нет: компания может столкнуться с проблемами в финансировании, с выходом препарата и управленческими ошибками.

Котировки также последуют вверх вслед за положительной отчетностью. В то же время гарантий положительного исхода нет: компания может столкнуться с проблемами в финансировании, с выходом препарата и управленческими ошибками.

Теперь посмотрим на показатели другой компании — Corcept Therapeutics. В отличие от предыдущей из своей деятельности она извлекает выручку, которая растет год от года. Чистая маржинальность, или Net Margin, — более 30%, ROE — порядка 27%. Это компания с перспективной и более состоятельной бизнес-моделью, нежели Bluebird Bio, поэтому риски такого вложения ниже.

Показатели эффективности компании Corcept Therapeutics. Источник: GurufocusЕсли собрать набор из пары десятков подобных компаний, то может получиться венчурный портфель с высоким потенциалом роста. Все это означает, что инвестору нужно понимать риски и входить в такие бумаги с незначительными ставками — не более 1—2% от капитала.

Эти примеры я привел, что продемонстрировать, как мышление и тактика венчурного инвестора отличается от традиционного инвестирования в более консервативные инструменты. Примеры выше — это не инвестиционная рекомендация. Выводы об их состоятельности я делал на основе фундаментальных показателей. Для детального рассмотрения компаний нужно погрузиться в специфику их деятельности.

Что в итоге

Венчурные инвестиции — это вложение в перспективные компании на раннем этапе их развития.

Венчурные инвестиции — наиболее рискованный тип вложений.

Доходность венчурных инвестиций более высокая, чем у традиционных инструментов.

Для венчурных инвестиций подходят проекты из инновационных сфер и с потенциалом взрывного роста.

Венчурные инвестиции, как правило, не долгосрочны.

Венчурный инвестор вкладывает деньги сразу в несколько десятков компаний, чтобы уменьшить риски.

Венчурный подход можно применить на фондовой бирже.

Кому прописаны венчурные инвестиции — Ведомости

Недавно один из клиентов поинтересовался моим отношением к довольно экзотической стратегии. Она состоит в том, чтобы 90% портфеля разместить в безрисковые инструменты (например, короткие облигации правительства США, если речь о долларовых средствах), а 10% – в широко диверсифицированный портфель стартапов на ранней стадии, например через покупку долей. Расчет делается на то, что хотя бы один из стартапов «выстрелит», его стоимость вырастет на порядок, и это вытянет доходность всего портфеля на приемлемый уровень.

В условиях рекордно низких ставок по облигациям и перегретого глобального рынка акций вопрос клиента закономерен: инвесторы начинают смотреть по сторонам в поисках лучшей доходности. А в отсутствие явного выбора среди традиционных инструментов они обращаются к альтернативным (хедж-фонды, платформы р2р-кредитования, предметы искусства и др.). Среди них фаворитом у состоятельных частных инвесторов стали венчурные инвестиции: по данным американской консалтинговой компании EisnerAmper, их объем за I квартал 2017 г. подскочил в 1,4 раза до $16,5 млрд.

подскочил в 1,4 раза до $16,5 млрд.

Под гипнозом больших и круглых чисел даже очень умные и богатые частные инвесторы часто забывают о том, что крупный куш – дело случая и легких денег без риска в природе не бывает.

Но, на мой взгляд, частному инвестору среднего достатка такая стратегия не подходит.

Хороший венчурный фонд, инвестирующий в стартапы на ранней стадии, ставит целью утроение активов через 5–7 лет. Менеджеры таких фондов утверждают, что даже из отобранных высококвалифицированными аналитиками проектов 50–60% прогорят, еще 20–30% выйдут на окупаемость и даже будут работать в плюс, принося десятки процентов прибыли в год по «дивидендной модели». Лишь десятая часть проектов реально «выстрелят» и вырастут в цене на порядки. Этого будет достаточно, чтобы весь фонд смог достичь намеченной цели.

Вряд ли обычный инвестор, пусть и состоятельный, сможет проинвестировать в портфель стартапов лучше профессионала. Считается, что нужно собрать портфель хотя бы из 30 проектов, чтобы через 5–7 лет выйти в хороший плюс. Если инвестировать в каждый стартап хотя бы по $10 000 (а скорее понадобится $25 000), то инвестору необходимо от $300 000. Тогда для реализации первоначальной стратегии инвестор должен обладать капиталом от $3 млн.

Если инвестировать в каждый стартап хотя бы по $10 000 (а скорее понадобится $25 000), то инвестору необходимо от $300 000. Тогда для реализации первоначальной стратегии инвестор должен обладать капиталом от $3 млн.

Но и это еще не все. Предположим, что эти деньги у частного инвестора есть, и он оказался настолько грамотным, что смог показать результат по собственному «портфелю стартапов» на уровне лучших фондов. Через 5–7 лет его $300 000 утроятся, а оставшаяся часть портфеля, инвестированная в безрисковые низкодоходные инструменты, с учетом текущего уровня ставок прирастет где-то на 5–6% и $2,7 млн превратятся в $2,8 млн. Следовательно, стоимость совокупного портфеля вырастет с $3 млн до $3,7 млн. Доходность составит около 23% за весь срок накопленным итогом или порядка 3% годовых.

Но вероятность создания эффективного портфеля стартапов частным инвестором крайне мала!

На мой взгляд, есть более надежные способы получить такой же или более высокий результат. Например, на те же 5–7 лет можно сформировать портфель еврооблигаций качественных компаний (включая российские) до погашения, который принесет гарантированно 4% годовых.

Тем, кто предпочитает разные классы активов, может подойти портфель из четырех-пяти биржевых фондов (ETF), включающий кроме облигаций акции, сырьевые товары и трасты недвижимости. Он будет более волатильным, чем портфель облигаций, но и его доходность на горизонте 5–7 лет, скорее всего, окажется выше – на уровне 6–8% годовых.

Все это, конечно, не означает, что инвестиции в стартапы – плохая идея. Просто, прежде чем использовать этот инструмент, нужно разобраться в его особенностях, понять, готов ли вы пожертвовать ликвидностью на 5–7 лет и брать высокий риск венчурных инвестиций. Если да, то венчурный капитал может стать хорошей добавкой к портфелю традиционных инструментов.

Но частному инвестору-непрофессионалу целесообразно использовать для этих целей уже сложившиеся венчурные фонды с историей выходов, прозрачным портфелем проинвестированных проектов и доходностью 15–20% годовых. Среди лучших из них – Andreessen Horowitz, Sequoia Capital, Accel Partners. Согласно данным Cambridge Associates, венчурные фонды за последние пять лет показали среднюю доходность 14,6% годовых.

Другой вариант – самому становиться так называемым бизнес-ангелом: глубоко погружаться в тему, начать разбираться в юридических терминах, договорных отношениях с основателями, экономике стартапов и научиться отличать «зомби» от будущих победителей. Но это уже совсем другая история, требующая абсолютно других знаний и навыков.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Венчурные фонды (в Примерах): Как вложить и заработать

Как работают венчурные фонды и что означают венчурные инвестиции простыми словами. Способы вложений и заработка, Списки фондов США и России.

Молодой биолог придумывает новую технологию воспроизводства клеток, инженер разрабатывает новый двигатель, а программист хочет создать новый мессенджер. Что общего у этих молодых людей? Две вещи: наличие новых перспективных идей и отсутствие денег для их реализации. Откуда же взять столь необходимые финансы для воплощения идей в жизнь? Требуется инвестор — человек или компания, готовые рискнуть и вложить свои деньги в разработку и внедрение нового продукта. Такой инвестор готов к тому, что его деньги вылетят в трубу вместе с негодной идеей, но если идея выстрелит — вложения не просто окупятся, а принесут огромную прибыль.

Откуда же взять столь необходимые финансы для воплощения идей в жизнь? Требуется инвестор — человек или компания, готовые рискнуть и вложить свои деньги в разработку и внедрение нового продукта. Такой инвестор готов к тому, что его деньги вылетят в трубу вместе с негодной идеей, но если идея выстрелит — вложения не просто окупятся, а принесут огромную прибыль.

Соцсеть ТикТок (TikTok), созданная на базе музыкальной платформы, разработанной молодыми китайцами Алексом Чжу и Лю Янгом также развивалась на основе венчурных инвестиций. Теперь основатели стали миллионерами, а владелец ТикТока Чжан Иминь (Zhangh Yiming) входит в список Forbes с состоянием свыше 16 млрд долларов.

С точки зрения потенциального заработка прямые венчурные инвестиции вне конкуренции. Вложение в перспективную компанию на этапе стартапа позволяет выйти на доходность в сотни/тысячи процентов за 5-10 лет.

В 2019 году только в США объем венчурного капитала превысил $100 млрд, так что это направление пользуется популярностью несмотря на повышенный риск.

Инвесторы, готовые рискнуть деньгами и вложить их в новые стартапы, занимаются венчурными инвестициями.

Ниже – пояснение того, что такое венчурные фонды, описание сути и процессов работы.

Что такое Венчурные Фонды (простыми словами)

Венчурные фонды (от английского venture – рискованный, авантюрный) – это инвестиционные фонды, которые вкладывают в молодые компании, характерные высокими рисками (от 50%) и возможной высокой прибылью.

Венчурные инвестиции простыми словами – это вложения в перспективные идеи на начальной стадии их реализации, на этапе стартапа.

Инвестор сознательно идет на повышенный риск, надеясь компенсировать это доходом, в разы превышающим отдачу от стандартных вложений в бумаги первого эшелона.

Потенциал таких вложений показывают примеры «гаражных» стартапов – Google, Microsoft, Amazon, Apple. Они стали лидерами индустрии и эволюционировали из малых, но перспективных компаний в лидеров индустрии. Некоторые обладают триллионной капитализацией.

Венчурные фонды простыми словами – это компании, которые инвестируют в реальный новый и перспективный бизнес.

Это направление зародилось в США в 70-х годах прошлого века. В конце 70-х годов в венчурные фонды было вложено порядка $200 млн, с 2020 года объем инвестирования вырос до $100+ млрд.

Венчурный капитал как правило формируется в специальных фондах за счет частных инвесторов. Вложения могут совершаться не только в денежной форме, но и в виде рекламных услуг, юридической помощи, ведения бухгалтерии, консалтинга.

Что касается терминологии, то единого принятого повсеместно определения нет.

EVCA (Европейская ассоциация прямых и венчурных инвестиций) называет это направление вложениями в частные предприятия со значительным потенциалом роста на начальной стадии их развития. В эту категорию попадают и компании со сравнительно малой степенью новизны. Допускаются вложения на стадиях расширения/развития, когда

В Британии BVCA относит к характерным особенностям венчурных фондам их долгосрочный характер. Акции компаний, в которые вкладываются деньги, не котируются на фондовых биржах.

Акции компаний, в которые вкладываются деньги, не котируются на фондовых биржах.

Американская NVCA (Национальная ассоциация венчурного инвестирования) рассматриваем это направление как подвид прямого инвестирования. Акцент делается на компаниях, работающих в секторе IT и прочих перспективных сферах, в которых выше вероятность стать лидером индустрии. Акции компаний не должны торговаться на биржах. В отличие от прямых венчурные инвестиции направляются в стартап еще до того, как тот перейдет в фазу активной реализации продукции.

Российская Ассоциация венчурного инвестирования (РАВИ) употребляет другую классификацию:

- VC (Venture Capital, венчурный капитал) — это прямые инвестиции, которые осуществляются во время посевной и начальной стадии проекта;

- PE (Private Equity) — это прямые инвестиции на последующих этапах развития проекта. Их размер не ограничен.