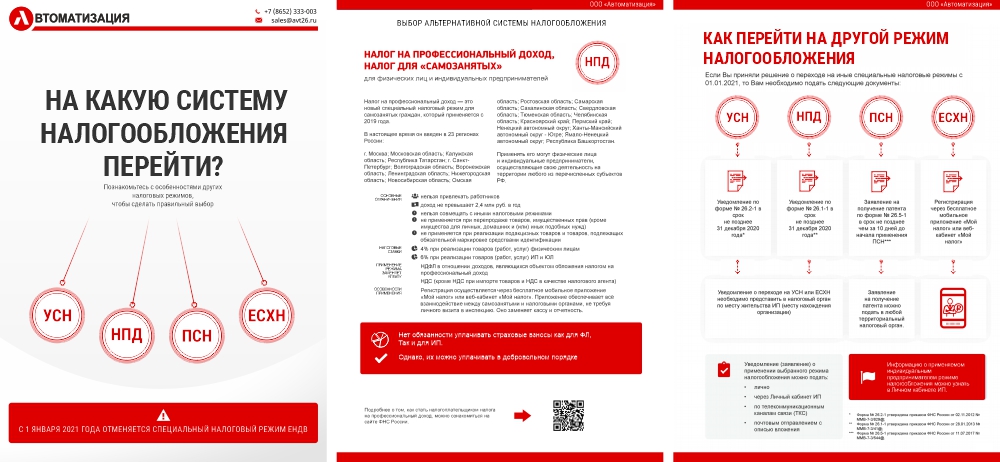

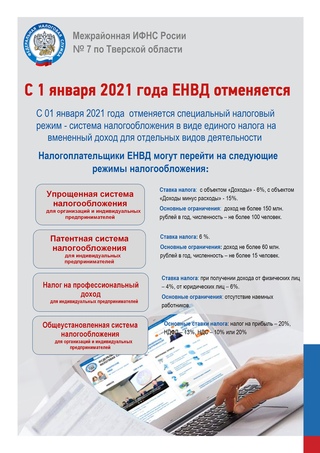

С 1 января 2021 года не применяется единый налог на вмененный доход

29 окт. 2020 г., 9:13

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

- на упрощённую систему налогообложения.

- индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

- индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

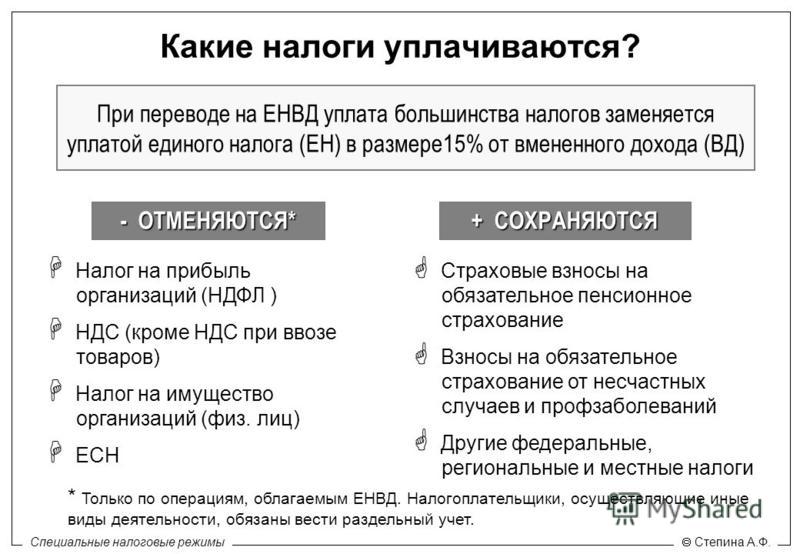

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru).

О выборе режима налогообложения в связи с отменой ЕНВД

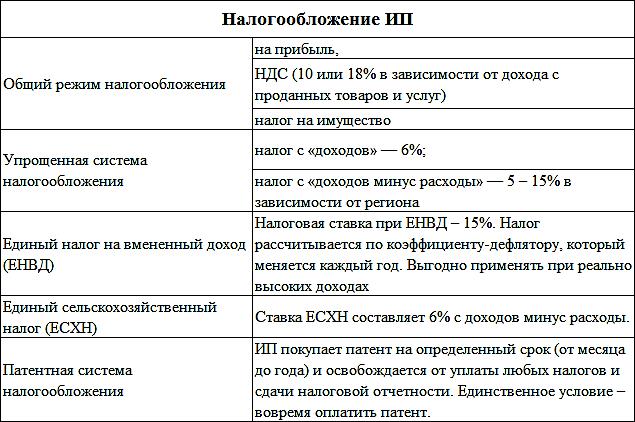

Специальный налоговый режим единый налог на вмененный доход (ЕНВД) на территории Российской Федерации отменяется с 1 января 2021 года в соответствии с Федеральным законом от 29.06. 2012 № 97-ФЗ.

В письме от 21.08.2020 № СД-4-3/13544@ ФНС России разъяснила, что подавать заявление о снятии с ЕНВД в связи с отменой этого режима не нужно. Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве плательщиков ЕНВД, будет осуществлено в автоматическом режиме.

Однако до конца 2020 года бизнесу на «вменёнке» предстоит выбрать новый налоговый режим. Кто это не сделает, будет переведен на общий режим налогообложения. Специальный калькулятор на сайте ФНС России «Выбор подходящего режима налогообложения» поможет определиться с выбором.

В сервисе достаточно указать категорию плательщика (юридическое лицо или индивидуальный предприниматель), отметить, занимается ли бизнесмен производством подакцизных товаров, размер годового дохода и количество наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать краткую справку, а также информацию как на него перейти.

В качестве альтернативы юридические лица могут перейти на общую или упрощенную систему налогообложения, для индивидуальных предпринимателей кроме этих режимов доступна патентная система налогообложения.

Бизнес, относящийся к сельскохозпроизводителям, вправе применять единый сельскохозяйственный налог.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход (НПД).

Для перехода в 2021 году на иные специальные налоговые режимы необходимо подать в налоговые органы следующие документы:

—уведомление о переходе на УСН не позднее 31 декабря 2020 года;

-заявление на получение патента не позднее, чем за 10 дней до начала применения ПСН;

-уведомление о переходе на ЕСХН не позднее 31 декабря 2020 года.

Для перехода на НПД следует пройти регистрацию в приложении «Мой налог».

Оставить свои замечания и предложения можно на сайте администрации г.о. Щёлково по ссылке: http://shhyolkovo.ru/

Источник: http://in-schelkovo.ru/novosti/obshchestvo/s-1-yanvarya-2021-goda-ne-primenyaetsya-edinyy-nalog-na-vmenennyy-dohod

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О

персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт

http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147,

Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и

ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1

ст.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными

следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление

или изменение), использование, получение рассылки рекламно-информационного характера,

распространение (в том числе, передача), обезличивание, блокирование, уничтожение,

передача, в том числе трансграничная передача, а также осуществление любых иных действий

с персональными данными в соответствии с действующим законодательством.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в

том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством

использования телефонной и подвижной связи, смс–оповещения, почтового письма,

телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

С 1 января 2021 в России отменят единый налог на вмененный доход

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

– общая система налогообложения;

– упрощенная система;

– патентная система (только для индивидуальных предпринимателей, привлекающих не более 15 работников, и в зависимости от вида предпринимательской деятельности и площади торгового объекта (не более 50 кв.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на налог на профессиональный доход.

Во всех случаях компании и индивидуальные предприниматели освобождаются от уплаты тех же налогов, что и при ЕНВД: налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Наиболее приближенной к ЕНВД является упрощенная система налогообложения, отметили в УФНС. Есть два варианта. Можно платить налог с доходов или с суммы доходов, уменьшенной на размер расходов.

На патентную систему предприниматели могут перейти с ЕНВД с 2020 года. Исключение – аптеки, продавцы обуви и меховых изделий.

Налог на профессиональный доход – это не дополнительный налог, а новый специальный налоговый режим. Перейти на него можно добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке – 4 или 6 %. Это позволяет легально вести бизнес и получать доход без рисков получить штраф за незаконную предпринимательскую деятельность.

Для помощи налогоплательщикам в выборе альтернативной системы налогообложения, с которым нужно определиться в течение 2020 года поможет интерактивный сервис «Налоговый калькулятор – Какой режим подходит моему бизнесу?» на сайте ФНС России.

Теги: Налоги, самозанятые, бизнес

Ставка налога, формула и примеры расчетов. Насколько вырастут налоги на малый бизнес?

В 2016 г. произошли изменения в ЕНВД, которые коснулись коэффициентов К1, К2, ставки налога на ЕНВД. Более подробно вопрос о том, как правильно применять ЕНВД в 2016г., Будет рассмотрен в этой статье

. 17.11.2015 Основные изменения ЕНВД в 2016 г.

Основное изменение ЕНВД в 2016 году. Считается, что региональные власти имеют возможность устанавливать льготную ставку по ЕНВД с начала этого года.Этот факт подтвержден Федеральным законом от 13 июля 2015 г. № 232.

Размер общей ставки ЕНВД составляет 15%, а льготная ставка колеблется в пределах 7,5-15%. Определенная ставка для конкретного вида деятельности на ЕНВД в соответствующем региональном законе о ЕНВД.

Если говорить о коэффициенте-дефляторе К1 на 2016 год, то можно отметить его увеличение на уровень инфляции и выход на уровень 2,083 (по проекту Минэкономики). Что касается базовой доходности ЕНВД в 2016 году, то она не изменится.В этой статье подробно представлены примеры расчета ЕНВД в 2016 году, при этом будет учтен новый коэффициент.

Подача декларации ЕНВД в 2016 году.

Декларация подается до 20 числа первого месяца, следующего за налоговым периодом для отчетности (кварталом), а именно:

- до 20.04.2016;

- до 20.

07.2016;

07.2016; - до 20.10.2016;

- до 20.01.2017

07.2016;

07.2016;Как правильно заполняется декларация ЕНВД в 2016 году?

В декларации по ЕНВД 2016 г.должен включать следующее:

1. Титульный лист.

2. Раздел 1 «Размер единого налога на вмененный доход, подлежащий уплате в бюджет».

3. Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

4. Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В декларации значение поправочного коэффициента К2 после запятой округлено до третьего знака после запятой, а значение физического показателя указано в целых единицах.Стоимостные показатели Декларации ЕНВД следует указывать в полных рублях.

Есть еще такие условия:

* если стоимость находится в пределах 50 копеек, то она отбрасывается;

* если значение не входит в лимит до 50 копеек (равно или больше), то округляется до полного рубля.

Каждая страница Декларации ЕНВД отличается последовательной нумерацией, которая должна сохранять отчет с Титульной страницы (и нет абсолютно никакой разницы, отсутствует он или присутствует). Помимо нумерации страниц, декларация характеризуется количеством заполненных разделов / листов. Порядковый номер страницы этого документа должен располагаться в соответствующем поле нумерации слева направо (первое (левое) знакомство считается началом).

Помимо нумерации страниц, декларация характеризуется количеством заполненных разделов / листов. Порядковый номер страницы этого документа должен располагаться в соответствующем поле нумерации слева направо (первое (левое) знакомство считается началом).

Поле «Страница» имеет три знакоместа, заполняется следующим образом:

- первая страница — «001»;

- десятая страница — «010»;

- сотая страница — «100».

Для заполнения Декларации используются чернила следующих цветов:

В случае ошибок запрещается исправлять их с помощью корректора или других подобных средств.Также невозможно оформить декларацию на ЕНВД в двустороннем печатном варианте, скрепить листы (это может повредить документ).

Для каждого показателя Декларации о ЕНВД предусмотрено одно специальное поле, которое состоит из определенного количества знакомест. Соответственно, в каждое поле нужно вводить только один показатель, если это не дата или десятичная дробь.

Чтобы ввести правильную дату в этом документе, вы должны использовать три поля по порядку, а именно:

- день — два знакомых;

- в месяц — два знакомых;

- год — четыре знакомства.

Эти индикаторы разделены знаком «.», То есть точкой.

Для отображения десятичной дроби необходимо использовать два поля

- введена первая часть дроби;

- во втором — дробная часть дроби.

Значения текстовых, числовых и кодовых индикаторов вносятся в декларацию на ЕНВД по направлению слева направо, начинать следует с первого (то есть слева знакомо). Если заполнение полей документа осуществляется с помощью программного обеспечения, то все числовые показатели должны быть выровнены по нужной фамилии (то есть последней).

Текстовые поля формы декларации ЕНВД заполняются только печатными буквами и всегда заглавными буквами. Если какой-либо индикатор отсутствует, то в обозначенном для него поле ставится прочерк (прямая линия, проведенная посередине фамилии по длине того или иного поля). Если при указании показателя в соответствующем поле не требуется заполнять все знакоместы, то справа от них также ставится прочерк.

Если при указании показателя в соответствующем поле не требуется заполнять все знакоместы, то справа от них также ставится прочерк.

Например, указав десятизначный ИНН, налогоплательщик вводит данные в поле «ИНН», которое состоит из 12 знакомых символов: «1234567890—».

Если Декларация, составленная с использованием программного обеспечения, представлена в распечатанном виде (с использованием принтера), то обозначение фамилий и прочерк для тех сведений, которые не были заполнены, будут необязательными. Что касается расположения и размера значений показателей, то они не должны претерпевать никаких изменений. Декларация печатается обычным шрифтом Courier New с фиксированной высотой 16-18 пунктов.

При заполнении Декларации ЕНВД вверху каждой страницы необходимо указать ИНН, а также код причины регистрации (КПП) конкретной организации.

При подаче декларации ЕНВД за последний налоговый период, а также уточненной декларации реорганизованной организации / компании в налоговый орган по месту регистрации организацией / правопреемником, поле «По месту регистрации» Титульный лист заполняется кодом «215», а в его верхней части должна быть указана следующая информация: ИНН, КПП по месту нахождения организации / фирмы-правопреемника.

При заполнении реквизита «налогоплательщик» необходимо указать наименование соответствующей реорганизованной организации / общества.Реквизит «ИНН / КПП реорганизуемой организации» содержит информацию о присвоенных той или иной организации ИНН и КПП до реорганизации налоговыми органами по месту регистрации, как плательщика единого налога на вмененный доход по каждой вид деятельности отдельно.

Раздел 1 Декларации должен содержать код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) соответствующего лица (на его территории реорганизованная организация зарегистрирована в качестве налогоплательщика ЕНВД).

Коды форм реорганизации и коды ликвидации организации приведены в Приложении № 2 к Порядку заполнения данного документа.

Оформление титульного листа декларации ЕНВД

Налогоплательщик заполняет Титульный лист декларации, за исключением раздела «Заполняется сотрудником налогового органа».

При заполнении титульного листа указывается:

1. ИНН, КПП. Необходимо указать присвоенные коды организации как налогоплательщика ЕНВД соответствующим налоговым органом (то есть тому, в который подан документ).

ИНН, КПП. Необходимо указать присвоенные коды организации как налогоплательщика ЕНВД соответствующим налоговым органом (то есть тому, в который подан документ).

Так, для российских организаций необходимо указывать ИНН, КПП по месту регистрации в качестве налогоплательщика ЕНВД по конкретному виду деятельности на основании Уведомления о предоставлении конкретной организации-налогоплательщику ЕНВД в налоговый орган, сопоставимый с местом деятельности, которое подлежит налогообложению ЕНВД.

Для индивидуального предпринимателя (индивидуального предпринимателя) необходимо указать: ИНН на основании Свидетельства о постановке на учет в конкретном налоговом органе физического лица по месту его жительства на территории Российской Федерации.

2. Номер коррекции.

Если первичная декларация по ЕНВД подлежит сдаче в налоговые органы, то на реквизитном «номере исправления» ставится «0—», если указан «1-», «2-» и т. Д.

3. Налоговый период, за который сдается декларация для сверки.

Коды, определяющие налоговый период, указаны в Приложении №1 к Порядку.

4. Отчетный год, за который данный документ представлен в налоговые органы.

5. Код налогового органа, в который будет подаваться декларация.

6. Код этого места. где декларация на ЕНВД подается по месту регистрации конкретного налогоплательщика (см. приложение №3 к Порядку).

7. Название организации (полное).

Название должно соответствовать учредительным документам (значит, если в названии есть латинская транскрипция, то оно должно быть указано). Вы можете полностью указать полное имя IP.

8. Просмотреть код экономической деятельности по Общероссийскому классификатору всех видов экономической деятельности ОК 029-2001 (ОКВЭД).

9. Код ликвидации / реорганизации (для ознакомления ознакомьтесь с Приложением № 2 к Порядку).

10.ИНН, КТК реорганизованной организации.

11. Контактный телефон налогоплательщика.

12. Количество страниц, на которых составлена Декларация.

13. Количество листов подтверждающих документов, а также их копий (в том числе документов и их копий, подтверждающих полномочия представителя налогоплательщика при их наличии), прилагаемых к передаваемому документу.

Титульный лист, как известно, содержит раздел «Подтверждаю достоверность и полноту информации, указанной в настоящей Декларации.»В нем должно быть указано следующее:

1. При подтверждении правильности и полноты информации в соответствующем документе руководитель организации-налогоплательщика или индивидуальный предприниматель ставит код «1», а если данную операцию проводит представитель налогоплательщика, ставит код « 2 дюйма.

2. Для организации поле «ФИО» заполняется построчно и при этом указываются полная фамилия, имя, отчество ее руководителя. Это подтверждается личной подписью руководителя, заверенной печатью соответствующей организации (также указывается дата подписания).

3. IP поле «ФИО» не заполняется — достаточно поставить личную подпись и дату подписания.

4. Представитель налогоплательщика вводит данные о себе (ФИО) построчно в поле «ФИО», а также ставит личную подпись и дату подписания.

5. Представитель налогоплательщика — юридического лица в поле «ФИО» вносит полное имя и фамилию физического лица, уполномоченного на основании документа, подтверждающего полномочия представителя налогоплательщика — юридического лица при подтверждении достоверность и полнота информации, указанной в Декларации.В поле «Название организации — представителя налогоплательщика» введите наименование юридического лица — представителя налогоплательщика, также необходимо поставить подпись лица, данные которого указаны в поле «ФИО», поставить печать юридического лица, дата подписания.

6. Поле «Наименование документа, подтверждающего полномочия представителя» должно содержать информацию о виде документа, подтверждающего полномочия того или иного представителя налогоплательщика.

В разделах 3 и 4 «Заполняется сотрудником налогового органа» необходимо ввести следующие данные:

1. Способ представления Декларации ЕНВД. Здесь необходимо указать код, согласно Приложению №4.

Способ представления Декларации ЕНВД. Здесь необходимо указать код, согласно Приложению №4.

2. Общее количество страниц представленного документа.

3. Общее количество страниц документов, подлежащих подтверждению (при наличии копии).

4. Дата подачи декларации.

5. Номер, присвоенный декларации.

6. ФИО сотрудника налогового органа, принявшего декларацию.

7. Подпись работника налогового органа, принявшего декларацию.

В этом разделе необходимо указать данные для каждого блока строк (код 010-020), они должны быть отдельно:

1. В строку 010 вводится код ОКТМО межпоселковой территории, муниципального образования, поселения, входящего в состав муниципального образования по месту осуществления той или иной деятельности. При заполнении кода ОКТМО (для него выделено 11 знакомест), в бесплатных знакоместах следует вводить прочерки (если этот код 8-значный).Например, 8-значный код ОКТМО 12345678 в поле «Код ОКТМО» вводится следующим образом: «12345678 —».

2. В строке 020 указывается значение ЕНВД, подлежащее уплате в бюджет за определенный налоговый период. В этом строковом коде значение должно определяться независимо. Для этого значение показателя в строке 040 (раздел 3) нужно умножить на результат отношения общей суммы значений показателей в строках 110 (раздел 2, все заполненные листы) к значению индикатора в строке 010 (раздел 3).

Данные, которые будут указаны в разделе 1 Декларации, должны быть подтверждены подписью одного из лиц, указанных в пункте 3.3 настоящего Порядка, а именно в специально отведенной строке «Подтверждаю правильность и полноту информации, указанной на эта страница.» Дата подписания соответствующего раздела обязательна.

4.3. Если строк с кодом 010 недостаточно, то вам нужно будет заполнить необходимое количество листов в разделе 1 Декларации.

Данный раздел должен заполняться налогоплательщиком по каждому виду осуществляемой им деятельности отдельно.

Здесь необходимо указать следующую информацию:

1. Строка 010 — в нее заносится код вида той или иной деятельности, которой занимается налогоплательщик (для этого необходимо ознакомиться с Приложением № 5 к настоящему Порядку).

Строка 010 — в нее заносится код вида той или иной деятельности, которой занимается налогоплательщик (для этого необходимо ознакомиться с Приложением № 5 к настоящему Порядку).

2. Строка 020 — необходимо ввести адрес места осуществления того или иного вида деятельности, который указан в строке 010 (коды субъектов РФ указаны в Приложении №6 к Порядку).

3. Строка 030 — в нее записан код ОКТМО места, где осуществляется та или иная деятельность.

4. Строка 040 — содержит значение базовой доходности на единицу физического показателя / месяц по определенному виду деятельности (руководствоваться Приложением № 5 к Порядку).

5. Строка 050 — вводится значение коэффициента дефлятора К1, которое устанавливается на один календарный год.

6. Строка 060 — поправочный коэффициент базовой доходности К2, учитывающий совокупность особенностей ведения того или иного вида деятельности.

7. Строки с 070 по 090 имеют несколько графиков, их нужно рассмотреть более подробно. В графе 2 необходимо указать значение физических показателей по конкретному виду деятельности в каждом месяце налогового периода. В графе 3 содержится информация о количестве календарных дней ведения бизнеса в том месяце, в котором оно было зарегистрировано (или снято с учета) в качестве налогоплательщика ЕНВД. В столбце 4 должна быть указана налоговая база за каждый календарный месяц соответствующего налогового периода (то есть произведение значений количеств в строках с кодами 040, 050, 060 или 070/080/090).

В графе 2 необходимо указать значение физических показателей по конкретному виду деятельности в каждом месяце налогового периода. В графе 3 содержится информация о количестве календарных дней ведения бизнеса в том месяце, в котором оно было зарегистрировано (или снято с учета) в качестве налогоплательщика ЕНВД. В столбце 4 должна быть указана налоговая база за каждый календарный месяц соответствующего налогового периода (то есть произведение значений количеств в строках с кодами 040, 050, 060 или 070/080/090).

8. Строка 100 — содержит налоговую базу, то есть сумму вмененного дохода за определенный налоговый период по определенному виду деятельности, которая осуществляется по соответствующему адресу (сумма значений, указанных в строки с кодами 070-090).

9. Строка 110 — необходимо ввести сумму ЕНВД, начисленную за налоговый период по определенному виду предпринимательской деятельности, которая осуществляется по указанному адресу (то есть значение в строке с кодом 100 * 15/100).

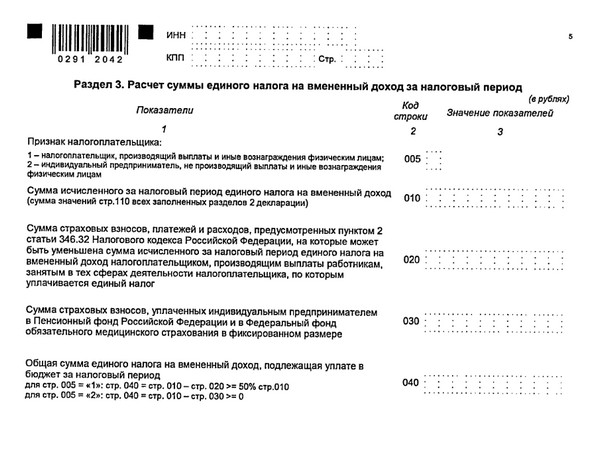

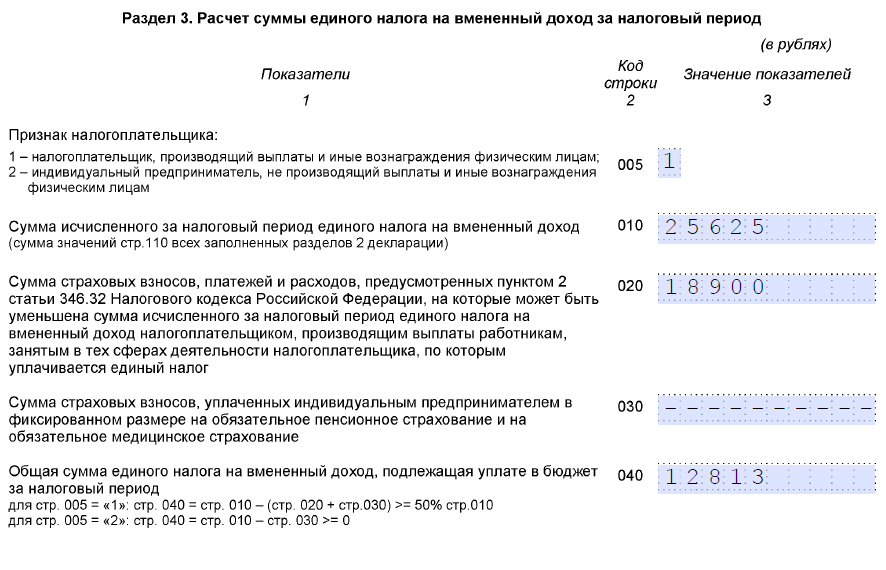

Данный раздел подразумевает занесение в него следующей информации:

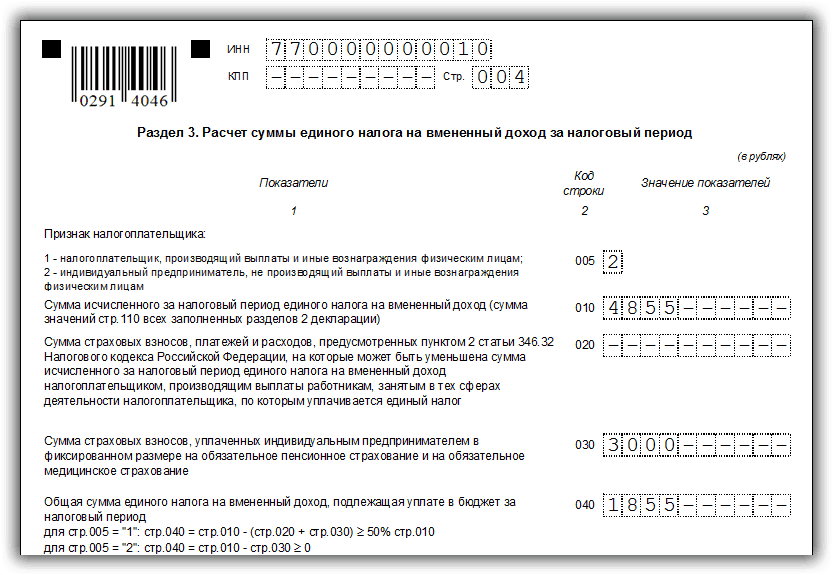

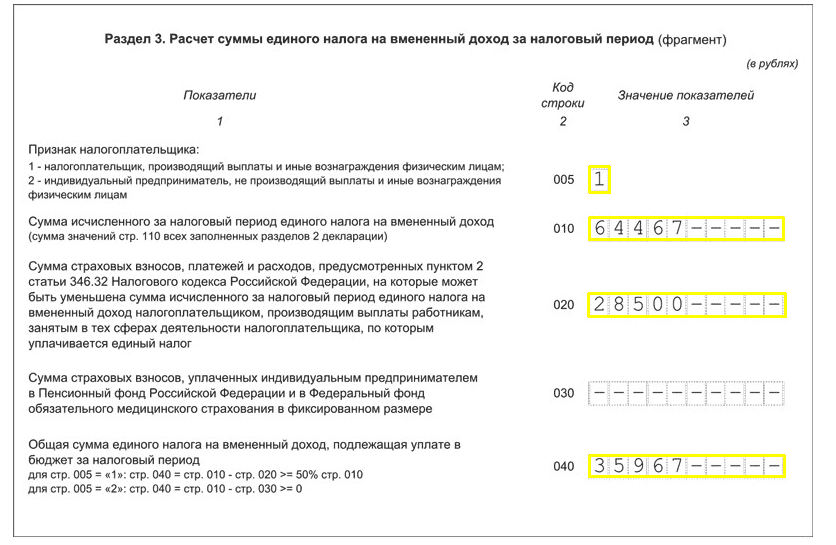

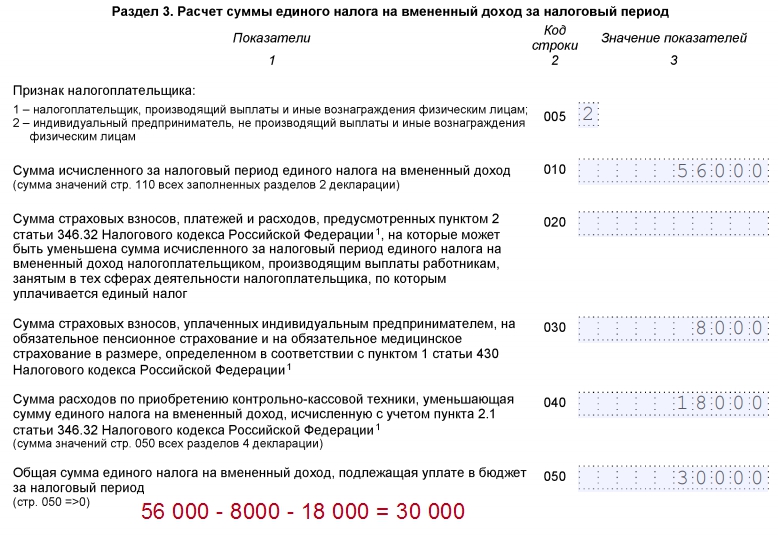

1. Строка 005 — здесь устанавливается признак налогоплательщика (если индивидуальный предприниматель производит выплаты и иные вознаграждения своим работникам, то ставится «1», если нет — цифра «2»).

2. Строка 010 — вводится сумма ЕНВД, рассчитанная за соответствующий налоговый период.

3. Строка 020 — фиксирует размер страховых взносов, расходов и выплат, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса РФ, на который может быть уменьшен размер ЕНВД, если их выплата производилась в пользу сотрудников (если в их сфере деятельности предусмотрена уплата единого налога).

4. Строка 030 — содержит сумму страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации, а также в ФСФР в фиксированном размере.

5. Строка 040 — расчет общей суммы ЕНВД, подлежащей уплате в бюджет за определенный налоговый период.

Если Декларация подается индивидуальным предпринимателем или организацией, осуществляющей выплаты и иные льготы работникам, работающим в сферах деятельности, подпадающих под исчисление единого налога, разница между значениями, указанными в строках 010 и 020 вводится в строке 040.

Если ИП или организация не производит соответствующие выплаты физическим лицам, то в строку 040 заносится значение разницы показателей в строках с кодами 010 и 030.

Для расчета платежей по налогу на ЕНВД вы можете воспользоваться бесплатным онлайн-калькулятором прямо на этом сайте.

Примечание! ЕНВД оперирует до конца 2020 года … С 1 января 2021 года указанный режим налогообложения будет отменен (закон от 29.06.2012 № 97-ФЗ).

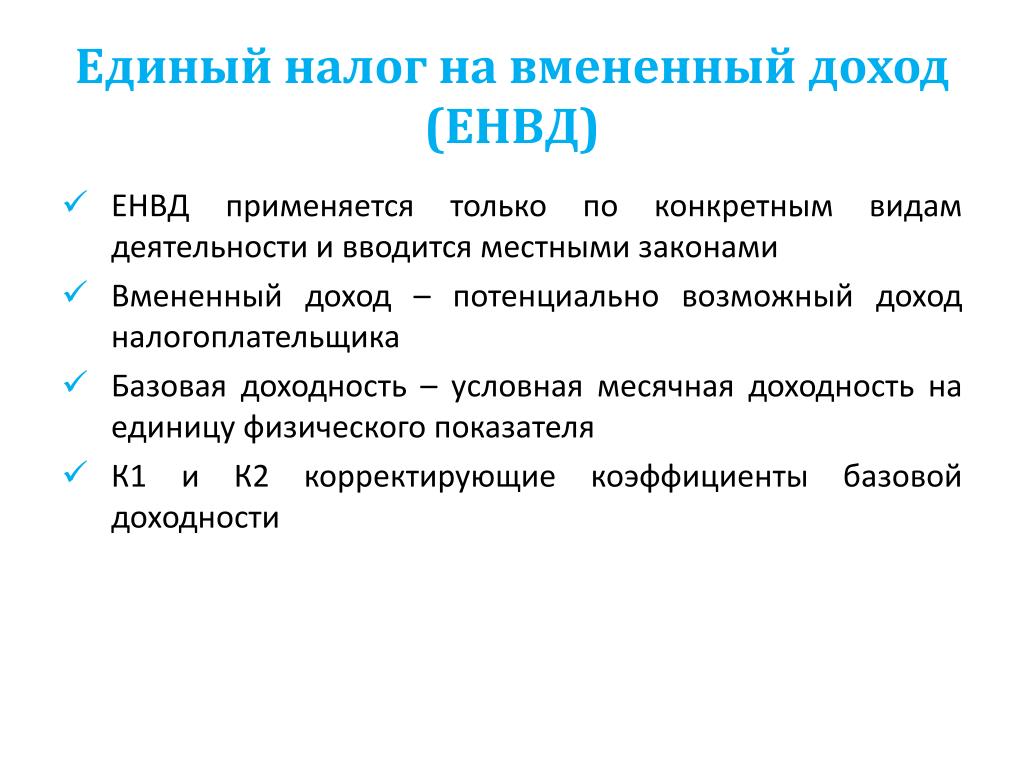

Что такое ЕНВД

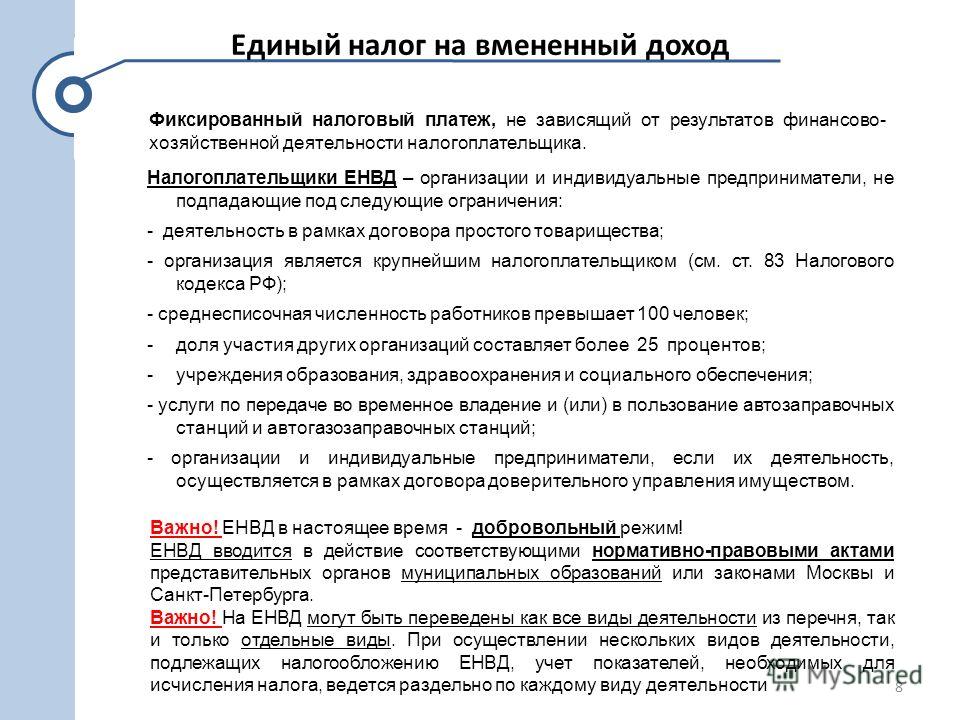

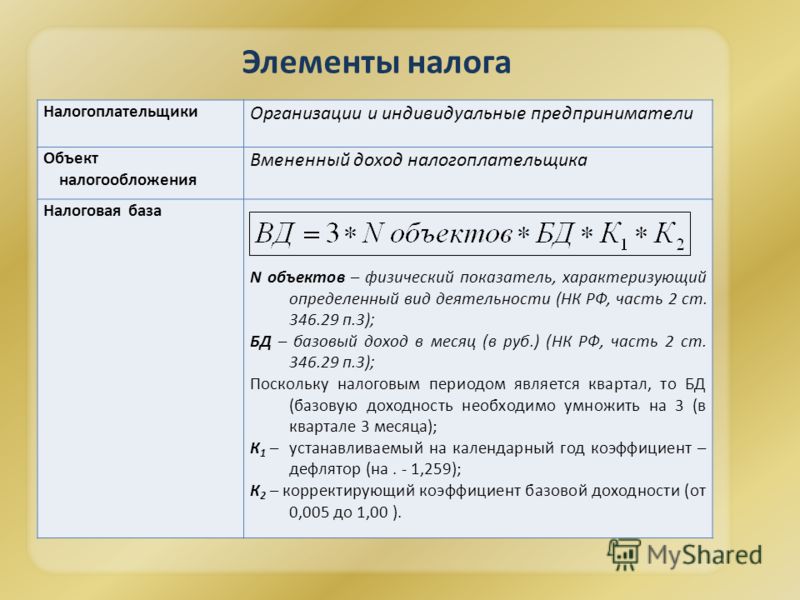

Единый налог на вмененный доход — это особый налоговый режим, который может применяться индивидуальными предпринимателями и организациями в отношении отдельных видов деятельности.

Примечание : в отличие от СТС для ЕНВД фактический полученный доход не имеет значения. Налог рассчитывается исходя из размера предполагаемого дохода, который установлен (вменен) государством.

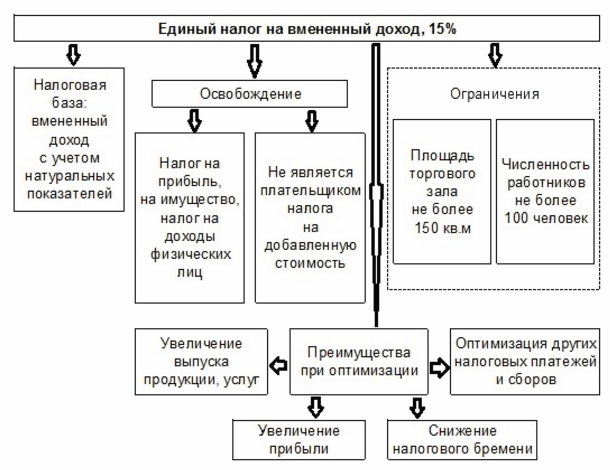

Особенностью ЕНВД, как и любого другого специального режима, является замена основных налогов общей системы налогообложения одним — единым. По вменению не подлежат оплате:

По вменению не подлежат оплате:

- НДФЛ (для индивидуальных предпринимателей).

- Налог на прибыль (для организаций).

- НДС (без экспорта).

- Налог на имущество (за исключением объектов, налоговая база которых определяется по их кадастровой стоимости).

О том, как заполнять декларацию ЕНВД на 1 квартал 2020 года, читайте.

Кто имеет право подавать ЕНВД

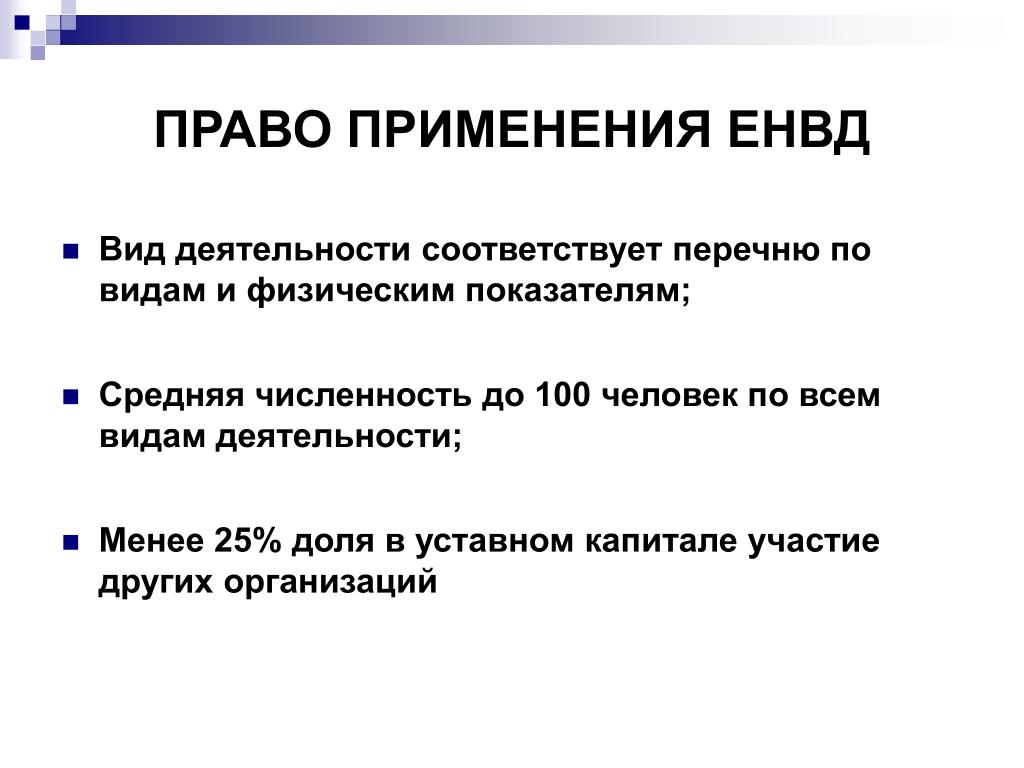

Индивидуальные предприниматели и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2017).2020 не распространяется на кооперативы и экономические общества, основанные потребительским обществом или союзом).

- Доля участия других организаций составляет не более 25%, за исключением организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов.

примечание , с 1 января 2020 года нельзя использовать ЕНВД при продаже меховой одежды, обуви и медикаментов. Указанные товарные группы. В соответствии с новой редакцией ст.346.27 Налогового кодекса РФ их реализация не признается розничной торговлей в пределах ЕНВД.

Указанные товарные группы. В соответствии с новой редакцией ст.346.27 Налогового кодекса РФ их реализация не признается розничной торговлей в пределах ЕНВД.

Кто не может подать заявку на ЕНВД

- Организации и индивидуальные предприниматели с числом сотрудников более 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда организаций, перечисленных в п. 2 п. 2.2 ст. 346.26 Налогового кодекса Российской Федерации.

- Организации и индивидуальные предприниматели по вопросам продажи лекарственных средств, обуви, а также меховых изделий (одежды, аксессуаров).

- Индивидуальные предприниматели и организации, осуществляющие деятельность по договорам простого товарищества или доверительного управления.

- Индивидуальные предприниматели и организации, оказывающие услуги по аренде автозаправочных и автозаправочных станций.

- Образовательные, медицинские и социальные учреждения, оказывающие услуги общественного питания.

- Организации, относящиеся к крупнейшим налогоплательщикам.

Критерии отнесения организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16 мая 2007 г. N ММ-3-06 / [email protected] Различают 2 категории крупнейших налогоплательщиков: региональные и федеральные уровни.

К региональным организациям относятся организации с годовой выручкой (любой из трех последних, не считая последней отчетной) от 10 до 35 млрд руб.

Крупнейшими налогоплательщиками федерального уровня являются организации, совокупная выручка которых превышает 35 млрд рублей

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии к крупнейшим налогоплательщикам относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации, осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание : организация, применяющая специальные режимы налогообложения, не может считаться крупнейшим налогоплательщиком.

Виды деятельности, подпадающие под ЕНВД

Классификатор видов деятельности, по которым предусмотрено применение ЕНВД

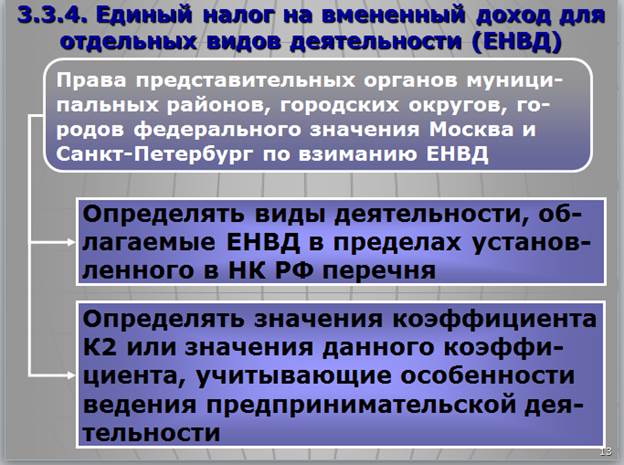

В каждом муниципальном образовании органы местного самоуправления самостоятельно решают, какие виды деятельности налогоплательщики имеют право перейти на ЕНВД. Поэтому в зависимости от тематики этот список может меняться. Перечень видов деятельности, подлежащих вменению, указан в нормативном акте органов местного самоуправления.

Примечание : в ряде регионов, например, в Москве, ЕНВД не установлен.

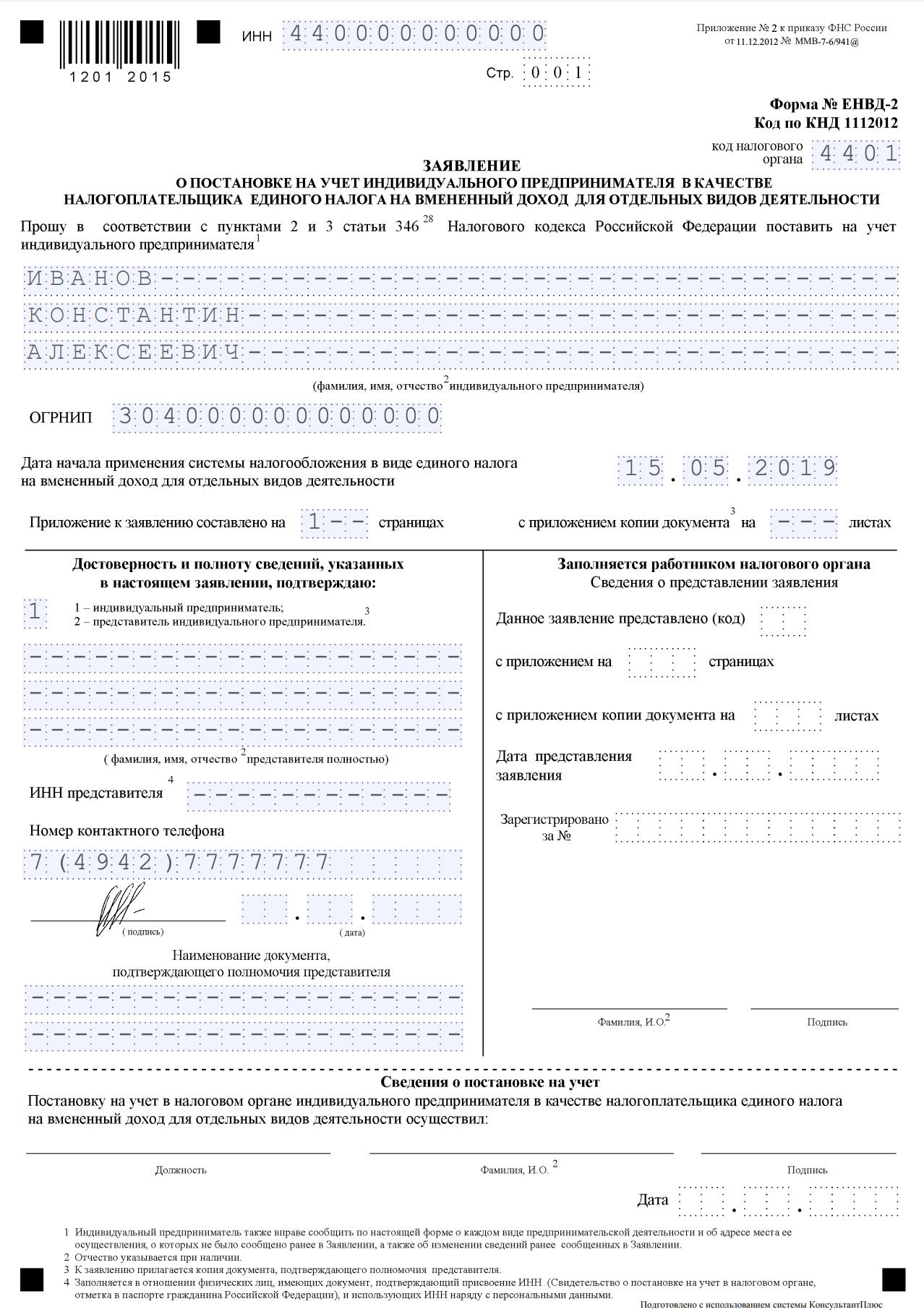

Переход на ЕНВД в 2020 году

Для перехода на ЕНВД необходимо в течение 5 дней , после начала деятельности, заполнить заявление в 2-х экземплярах (для организаций — форма ЕНВД-1, для ИП — форма ЕНВД-2) и подать его в налоговую службу.

Заявление подается в ИФНС по месту нахождения , но в случае оказания таких услуг как:

- Доставка или доставка розничная торговля.

- Реклама на автомобилях.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

Заявление о переходе на ЕНВД организации должны подать по месту нахождения, а индивидуальный предприниматель — по месту жительства.

Если деятельность осуществляется в нескольких местах одного города или региона (с одним ОКТМО), то регистрироваться плательщиком ЕНВД в каждой налоговой службе не нужно.

В течение 5 дней после получения заявления налоговая служба должна оформить уведомление, подтверждающее регистрацию индивидуального предпринимателя или организации в качестве плательщика ЕНВД.

Условия перехода на ЕНВД в 2020 году

- Количество сотрудников менее 100 человек.

- Доля участия других организаций не более 25%.

- Организация или индивидуальный предприниматель не относятся к лицам, которым запрещено использование ЕНВД (п. 2 п. 2.2 ст. 346.26 Налогового кодекса РФ, ст. 346.27 Налогового кодекса РФ).

- ЕНВД введен на территории, на которой планируется вести деятельность.

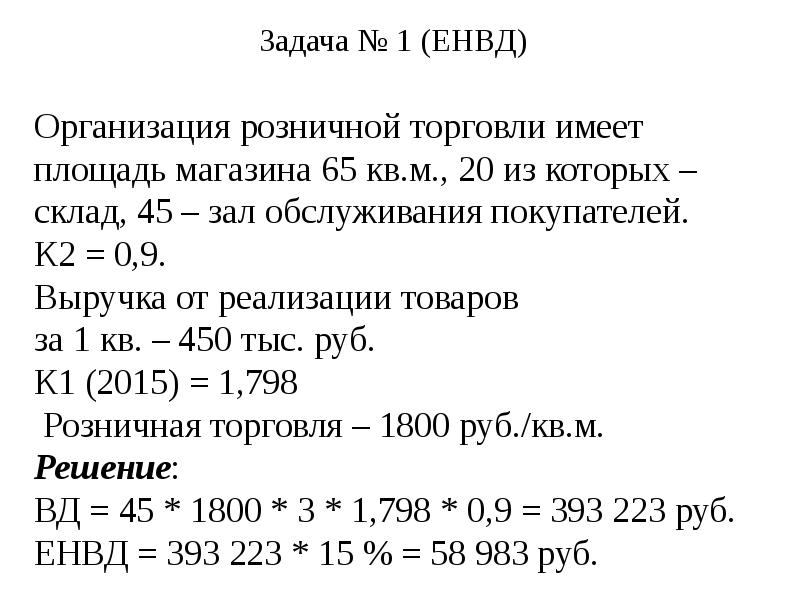

Расчет налога ЕНВД в 2020 году

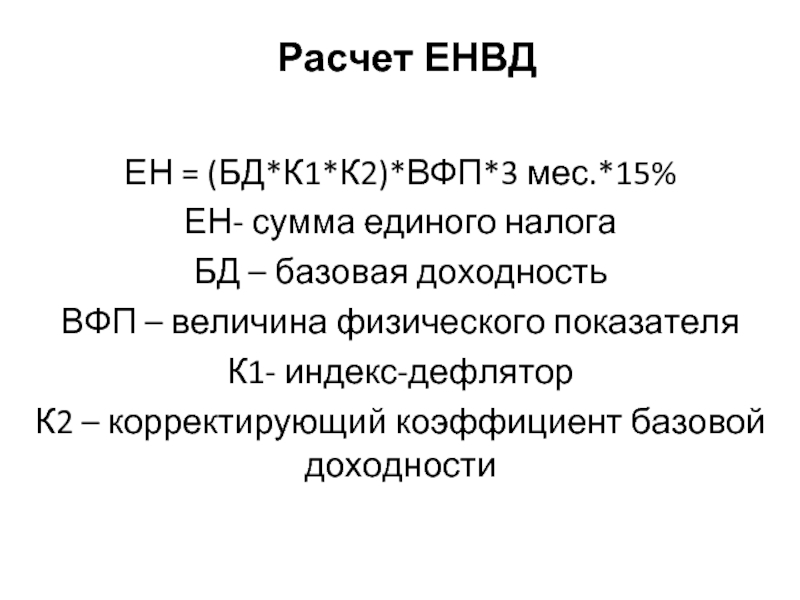

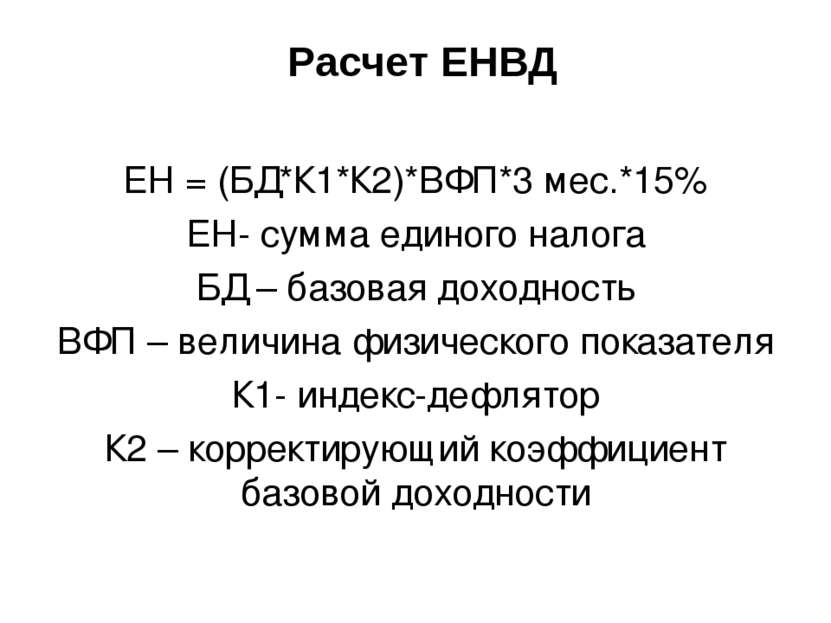

Единый налог на вмененный доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность x Физический показатель x K1 x K2 x 15%

Базовая доходность устанавливается государством на единицу физического показателя и зависит от вида предпринимательской деятельности.

Физический показатель каждому виду деятельности свой (как правило, это количество сотрудников, квадратные метры и т. Д.).

Таблица 1. Основные показатели рентабельности и физических показателей по видам деятельности ЕНВД

K1 Коэффициент дефлятора. Его значение на каждый календарный год устанавливается Минэкономразвития России. В 2019 году это соотношение составляло К1 = 1,915. На начало 2020 года утверждено в размере 2,009. (заказ.684 от 21 октября 2019 г.).

Примечание: к отчету за 1 квартал 2020 года коэффициент К1 можно скорректировать до 2,005 — такое изменение указанного порядка публикуется на портале правовых актов.

К2 — поправочный коэффициент. Устанавливается властями муниципальных образований с целью уменьшения размера налога на ЕНВД по отдельным видам деятельности. Узнать его значение можно на официальном сайте Федеральной налоговой службы (вверху сайта выберите свой регион, после чего правовой акт с необходимой информацией появится внизу страницы в разделе «Особенности региональных Законодательство »).

примечание , с 1 октября 2015 года органы местного самоуправления в регионах получили право изменять ставку налога ЕНВД. Диапазон значений от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида бизнеса.

Расчет налога ЕНВД за квартал

Для расчета ЕНД за квартал необходимо сложить суммы налога по месяцам. Вы также можете умножить сумму налога за один месяц на 3 , но только при условии, что физический показатель не изменился в течение квартала (при расчете необходимо учитывать новое значение показателя, начиная с того же месяца, в котором оно изменилось).

Расчет налога ЕНВД за неполный месяц

Для расчета ЕНД менее чем за месяц необходимо сумму налога за весь месяц умножить на количество фактических дней ведения бизнеса в этом месяце и разделить на количество календарных дней в месяце.

Расчет налога на ЕНВД по нескольким видам деятельности

Если у вас несколько видов деятельности , подпадающих под ЕНВД, то налог по каждому из них необходимо рассчитывать отдельно, после чего необходимо прибавить полученные суммы.Если деятельность осуществляется в разных муниципальных образованиях , то налог необходимо рассчитывать и уплачивать отдельно для каждого ОКТМО.

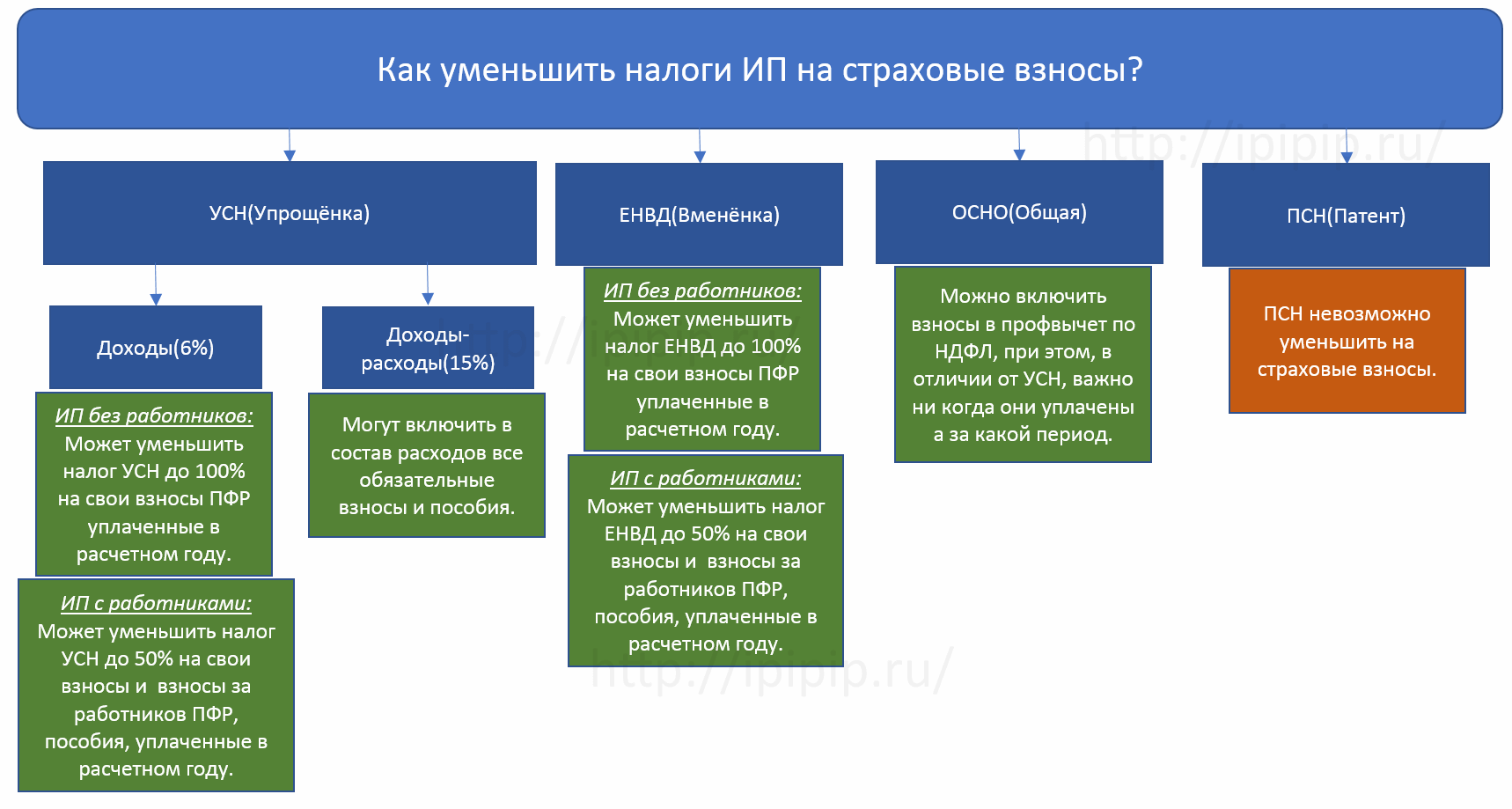

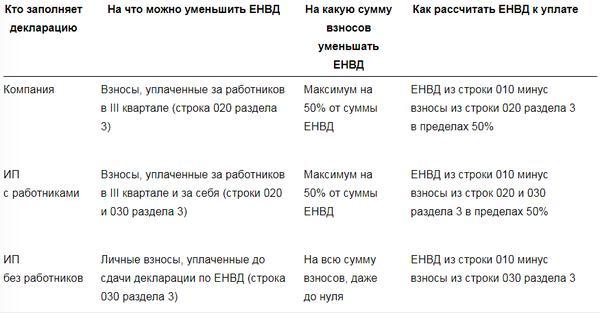

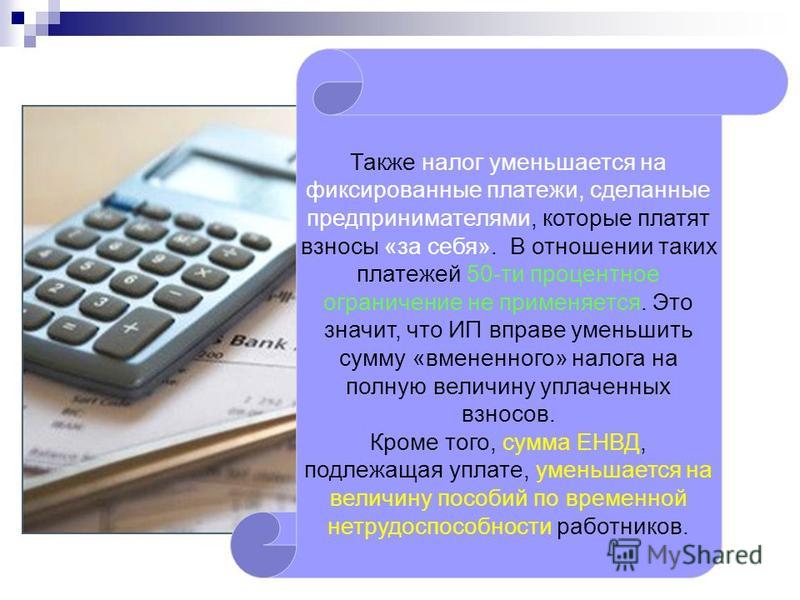

Как уменьшить налог на ЕНВД

- Индивидуальные предприниматели без работников могут уменьшить 100% ЕНВД налог в размере фиксированных платежей, уплаченных в налоговом периоде (квартале) за себя. Индивидуальные предприниматели самостоятельно выбирают для себя наиболее удобный график уплаты страховых взносов (главное, чтобы вся сумма была уплачена вовремя в течение календарного года, т. е.е. с 1 января по 31 декабря).

примечание о том, что в соответствии с Письмом Минфина России от 26 января 2016 г. № 03-11-09 / 2852 адвокатам разрешено уменьшить налог на страховые взносы, уплаченные в другом квартале, при условии, что они были выплачены до даты возврата за прошедший отчетный период. Например, индивидуальный предприниматель может снизить налог на 1 квартал по взносам, уплаченным до 20 апреля (крайний срок сдачи отчетности за 1 квартал).

Также возможно уменьшение страховых взносов, уплаченных за один налоговый период в другой. Допустим, за 4 квартал 2019 года взносы перечислялись в 1 квартале 2020 года. Таким образом, их можно брать на вычет при исчислении налога за 1 квартал 2020 года (Письмо от 29.03.2013 № 03-11 -09 / 10035).

- Индивидуальные предприниматели и организации с сотрудниками могут снизить до 50% налог с суммы уплаченных страховых взносов для сотрудников и фиксированных взносов на себя (ИП).

Примечание : изменения в ст.

346.32 Налогового кодекса РФ, предоставляющего индивидуальным предпринимателям возможность снижать налог на взносы для себя при наличии наемного персонала, вступил в силу с 1 января 2017 года. До 2017 года индивидуальные предприниматели производят выплаты своим работникам. не имели права снижать для себя налог на страховые взносы.Ограничение налоговой скидки в размере 50% для ИП распространяется только на те кварталы, в которых у него были работники.

- В 2018-2019 гг. Индивидуальные предприниматели на ЕНВД могли учесть затраты на приобретение и установку в размере 18 000 руб. при расчете налога. На данную льготу могли рассчитывать индивидуальные предприниматели, зарегистрировавшие онлайн-кассу в период с 1 февраля 2017 года по 1 июля 2019 года. Если ИП оказывает услуги общественного питания и ведет розничную торговлю с работниками, то кассовый аппарат должен быть зарегистрирован с 1 февраля 2017 года по 1 июля 2018 года.Чтобы получить вычет, эти расходы не должны ранее учитываться в других системах налогообложения.

Размер пособия — 18000 рублей за каждую кассу.

примечание , что 4 квартал 2019 года является последним, в декларации по которому ИП может заявить вычет в кассе. В периоды 2020 года декларировать не удастся.

е.е. с 1 января по 31 декабря).

е.е. с 1 января по 31 декабря). 346.32 Налогового кодекса РФ, предоставляющего индивидуальным предпринимателям возможность снижать налог на взносы для себя при наличии наемного персонала, вступил в силу с 1 января 2017 года. До 2017 года индивидуальные предприниматели производят выплаты своим работникам. не имели права снижать для себя налог на страховые взносы.

346.32 Налогового кодекса РФ, предоставляющего индивидуальным предпринимателям возможность снижать налог на взносы для себя при наличии наемного персонала, вступил в силу с 1 января 2017 года. До 2017 года индивидуальные предприниматели производят выплаты своим работникам. не имели права снижать для себя налог на страховые взносы.

Пример расчета налога ЕНВД с уменьшением страховых взносов

Исходные данные

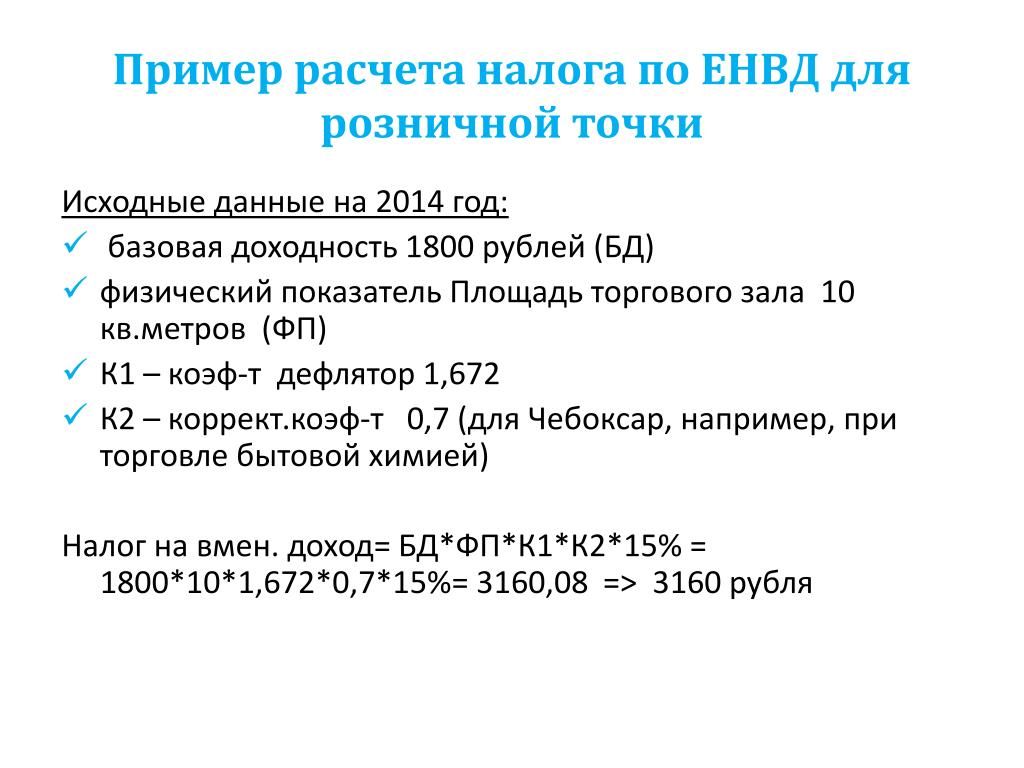

Предположим, что в 2020 ИП Антонов В.М. оказывала услуги по ремонту обуви в г. Балашиха (Московская область).

Базовая доходность 7500 руб.

Физическим показателем услуг по ремонту обуви является количество работающих (включая индивидуальных предпринимателей). За весь год физический показатель не изменился и был равен 2. .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в г. Балашиха составляет 0,8. .

Ежемесячно ИП Антонов В.М. удержал страховые взносы для своего сотрудника. Всего он заплатил рублей 86000 (1 квартал: 20000 рублей, 2 квартал: 23000 рублей, 3 квартал: 22000 рублей, 4 квартал: 21000 рублей)

Для себя ИП Антонов В. М. уплачено в 2020 году фиксированные премии в размере 40 874 руб.

М. уплачено в 2020 году фиксированные премии в размере 40 874 руб.

Расчет налогов

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб.х 2 х 2,009 х 0,8 х 3 мес х 15% = 10 848,6 руб.

Полученная сумма налога может быть уменьшена на уплаченные страховые взносы за работника и фиксированные взносы за себя, но не более чем на 50% .

Таким образом, ИП Петров В.М. в каждом квартале необходимо будет платить 5 424,3 руб. (10 848,6 руб. х 50%).

Пример расчета ЕНВД ИП без рабочих

Исходные данные

В 2020 году Иванов А.А. оказывала ветеринарные услуги в Смоленске.

Базовая доходность по данному виду деятельности 7500 руб.

Физическим показателем ветеринарной службы является количество сотрудников (включая индивидуальных предпринимателей). За год физический показатель не изменился и был равен 1 (собственно СП) .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в Смоленске равен 1. .

Иванов А.А. платил страховые взносы за себя. Он заплатил все 40 874 рублей (10218,5 рубля в квартал).

Расчет налогов

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. х 1 х 2,009 х 1 х 3 мес х 15% = руб. 6780,38

Полученная сумма налога может быть уменьшена на уплаченные вами страховые взносы в полном объеме.

Поскольку размер уплаченных страховых взносов превышает исчисленную сумму налога, ИП Петров В.М. по окончании квартала он не должен ничего платить (6 780,38 руб. — 10 218,5 меньше 0).

Пример расчета ЕНД для ИП без сотрудников при уплате страховых взносов в другом налоговом периоде

Исходные данные

В 1 квартале 2020 года Сергеев А.А. оказывала услуги по ремонту, обслуживанию и мойке автотранспорта в городе Пушкино Московской области.

Базовая доходность по данному виду деятельности 12000 руб.

Физический показатель чел. (С учетом индивидуальных предпринимателей) .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в г. Пушкино равен 1. .

В 1 квартале 2020 года Сергеев уплатил за себя страховые взносы за 4 квартал 2019 года и 1 квартал 2020 года на общую сумму 19 278 рублей. (9 059,5 руб. За 4 квартал 2019 г. и 10218,5 руб. За 1 квартал 2020 г.).

Расчет налога за 1 квартал 2020 года

12000 руб. Х 1 х 2.009 х 1 х 3 мес х 15% = 10 848,6 руб.

Сумма налога может быть уменьшена на фактически уплаченные за себя страховые взносы в полном объеме, в том числе перечисленные с отсрочкой на другой период. То есть предприниматель может снизить налог на 19 278 рублей.

Таким образом, ИП Сергеев А.А. за 1 квартал 2020 года ЕНВД платить не придется (10 848,6 руб. — 19 278 руб. меньше 0).

— 19 278 руб. меньше 0).

Сроки уплаты налога на ЕНВД в 2020 году

Налоговый период для ЕНВД составляет квартал.

Срок оплаты ЕНВД в 2020 г.

Примечание … Налог должен уплачиваться ежеквартально вовремя до 25 числа первого месяца следующего квартала. Но в 2020 году крайние сроки уплаты налогов за 1-3 кварталы приходятся на выходные, а потому переносятся на следующий рабочий день. Срок оплаты ЕНВД за 4 квартал не переносится.

Налоговый учет и отчетность ЕНВД

Учет физических показателей

Все индивидуальные предприниматели и организации ЕНВД обязаны вести учет физических показателей.В какой форме это делать — кодекс не регулирует, поэтому все так называемые «Книги ЕНВД», которые настоятельно рекомендуют налоговики, незаконны … Особенно, если они содержат такие разделы, как «Доходы», » Расходы »и др.

Однако в любом случае необходимо учитывать физические показатели, поэтому при приемлемой стоимости такой книги (штраф за ее отсутствие от 500 до 700 рублей), возможно, стоит ее приобрести. Но при этом важно помнить, что нужно вести физических показателей только , всю остальную информацию о доходах и расходах вводить туда не нужно.

Но при этом важно помнить, что нужно вести физических показателей только , всю остальную информацию о доходах и расходах вводить туда не нужно.

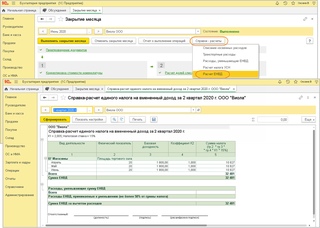

Налоговая декларация

Налоговый период для ЕНВД составляет квартал.

По результатам каждого квартала , не позднее 20-го первого месяца следующего квартала все индивидуальные предприниматели и организации на ЕНВД обязаны подавать налоговую декларацию.

Сроки подачи декларации ЕНВД в 2020 году

Примечание : если сроки подачи декларации ЕНВД приходятся на выходные или праздничные дни, они также переносятся на следующий рабочий день.

Бухгалтерский учет и отчетность

Индивидуальные предприниматели, применяющие ЕНВД, не обязаны сдавать бухгалтерскую отчетность и вести записи.

Организации на ЕНВД, помимо налоговой декларации и учета физических показателей, обязаны вести бухгалтерский учет и сдавать финансовую отчетность.

Бухгалтерская отчетность для разных категорий организаций разная. В целом он состоит из следующих документов:

В целом он состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях в капитале (Форма 3).

- Денежный отчет о движении (форма 4).

- Отчет о целевом использовании денежных средств (форма 6).

- Пояснения в табличной и текстовой форме.

Подробнее о бухгалтерском учете

Кассовая дисциплина

Организации и предприниматели, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денег (кассовые операции), обязаны соблюдать правила кассовой дисциплины.Для индивидуальных предпринимателей действуют упрощенные правила.

Узнайте больше о кассовой дисциплине.

примечание , в 2017-2019 годах организации и индивидуальные предприниматели (за некоторыми исключениями) при приеме денежных средств от физических лиц (а иногда и от других индивидуальных предпринимателей или юридических лиц) перешли на онлайн-кассы. Индивидуальные предприниматели без обслуживающего персонала могут воспользоваться льготным периодом до 1 июля 2021 года.

Индивидуальные предприниматели без обслуживающего персонала могут воспользоваться льготным периодом до 1 июля 2021 года.

Дополнительная отчетность

Объединение ЕНВД с другими налоговыми режимами

Ознакомьтесь с правилами объединения ЕНВД и СТС в.

Примечание : одновременно заниматься одним и тем же видом деятельности в разных налоговых режимах не может … Кроме того, необходимо кроме для каждой системы налогообложения, вести налоговый учет (имущество, обязательства, хозяйственные операции) , сдавать отчеты и платить налоги.

Раздельный учет для ЕНВД

При объединении налоговых режимов необходимо отделить доходов и расходов по ЕНВД от доходов и расходов по прочим видам деятельности.Как правило, трудностей с разделением доходов не возникает. В свою очередь, ситуация с затратами несколько сложнее.

Есть расходы, которые нельзя однозначно отнести ни к ЕНВД, ни к другим видам деятельности, например, заработная плата сотрудников, которые одновременно занимаются всеми видами деятельности (директор, бухгалтер и т. Д.). В таких случаях затраты необходимы разделить на две части пропорционально дохода, полученного методом начисления с начала года.

Д.). В таких случаях затраты необходимы разделить на две части пропорционально дохода, полученного методом начисления с начала года.

Утрата права на применение ЕНВД

Организация или индивидуальный предприниматель теряет право применять ЕНВД, если нарушает условия применения этого режима. Чаще всего это связано с количеством наемных лиц, то есть по итогам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек.

Если организация или индивидуальный предприниматель применяет только ЕНВД, то при потере права на вменение он автоматически переводится в общий налоговый режим с того квартала, в котором были допущены нарушения.

Если СТС применялась вместе с ЕНВД, то в случае утраты права на вменение, компания (ИП) будет автоматически передана СТС в качестве основного режима налогообложения. В этом случае повторная подача заявления о переходе на упрощенную систему налогообложения не требуется.

Переход на другой налоговый режим

Переход с ЕНВД на другой режим налогообложения возможен только со следующего года, за исключением случая, когда индивидуальный предприниматель или организация перестают быть плательщиком вмененного налога. В этом случае плательщик может перейти, например, на упрощенную систему налогообложения с месяца, когда вмененная деятельность была прекращена.

В этом случае плательщик может перейти, например, на упрощенную систему налогообложения с месяца, когда вмененная деятельность была прекращена.

Снятие с учета ЕНВД

Заявление о снятии с учета необходимо оформить в течение 5 дней с момента прекращения деятельности на ЕНВД в 2-х экземплярах (для организаций — форма ЕНВД-3, для индивидуальных предпринимателей — форма ЕНВД-4) и подать в налоговую. оказание услуг.

В течение 5 дней после получения заявления ИФНС должна выдать уведомление об исключении ИП или организации из реестра как плательщика ЕНВД.

Часто задаваемые вопросы по применению ЕНВД

Какая дата начала деятельности на ЕНВД? Дата договора аренды, дата открытия магазина или дата первого дохода?

Датой начала деятельности является день получения первого дохода. Таким образом, при подаче заявки на переход на ЕНВД отчет необходимо вести с момента получения первого дохода, а не с момента заключения договора аренды или подписания акта приема-передачи помещения.

Есть ли предел дохода для ЕНВД, как, например, по ССН или патенту?

Нет ограничения дохода для ЕНВД. В этом основное отличие ЕНВД от других специальных режимов.

Может ли индивидуальный предприниматель, осуществляющий розничную торговлю, заключать договоры с иностранными компаниями?

Налоговый кодекс не устанавливает никаких ограничений на розничную торговлю с иностранными компаниями для применения ЕНВД. При соблюдении условий для данного вида деятельности (а именно розница, а не оптовая торговля) индивидуальный предприниматель вправе осуществлять внешнеэкономическую деятельность, являясь плательщиком ЕНВД.

Вправе ли индивидуальный предприниматель оказывать юридическим лицам услуги ЕНВД по перевозке пассажиров и грузов?

В соответствии с подпунктом 5 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности может применяться в отношении предпринимательской деятельности при предоставлении дороги. транспортные услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, имеющими право собственности или иных прав (пользования, владения и (или) заказа) не более 20 транспортных средств, предназначенных для оказания таких услуг.

транспортные услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, имеющими право собственности или иных прав (пользования, владения и (или) заказа) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Под количеством транспортных средств на праве собственности или иного права (владения, пользования и (или) распоряжения) следует понимать количество транспортных средств, но не более 20 единиц, предназначенных для оказания платных услуг по перевозке грузов. пассажиры и товары, находящиеся на балансе налогоплательщиков либо сданные (полученные) в аренду, в том числе по договору аренды и субаренды.

Статья 346.27 Налогового кодекса РФ определяет, что транспортные средства — это транспортные средства, предназначенные для перевозки пассажиров и грузов по дорогам (автобусы любого типа, легковые и грузовые автомобили).К транспортным средствам не относятся прицепы, полуприцепы и разборные прицепы.

Отношения в области оказания автотранспортных услуг регулируются главой «Транспорт» Гражданского кодекса Российской Федерации (далее — Гражданский кодекс Российской Федерации).

Пунктом 1 статьи 784 ГК РФ установлено, что перевозка грузов и пассажиров осуществляется на основании договора перевозки.

На основании пункта 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз до пункта назначения и выдать его лицу, имеющему право получить груз (получатель), а отправитель обязуется оплатить установленную плату за перевозку груза.

Таким образом, в отношении предпринимательской деятельности по оказанию автотранспортных услуг по договорам перевозки грузов, заключенным с юридическими лицами, может применяться система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности.

При оплате ЕНВД в 2016 году изменения заключаются в следующем: новый коэффициент дефлятора и дифференцированные ставки ЕНВД, сниженные ставки страховых взносов и поправки для проверок.

ЕНВД в 2016 г .: изменение коэффициента дефлятора

Коэффициент дефлятора для расчета ЕНВД в 2016 году равен коэффициенту 2015 года — 1. 798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.

798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.

Коэффициенты на 2016 год утверждены приказом Минэкономразвития России от 20 октября 2015 г.772. Для условного исчисления он был запланирован на уровне 2,083, поэтому ЕНВД может увеличиться более чем на 15 процентов в 2016 году. Было принято решение отложить изменения.

Дифференцированные ставки ЕНВД в 2016 году

С 1 октября 2015 года представительные органы местного самоуправления, органы власти города федерального значения Москва, Санкт-Петербург и Севастополь могут дифференцировать ставки единого налога на вмененный доход (Федеральный закон от 13 июля № 232-ФЗ). 2015). Для этого издаются соответствующие постановления или законы.

Диапазон ставки налога составит от 7,5 до 15 процентов, в зависимости от категорий налогоплательщиков и видов хозяйственной деятельности, в отношении которых может применяться вменение.

В связи с этим ожидается, что ФНС внесет изменения в декларацию о вменении (утверждена приказом от 4 июля 2014 г. № ММВ-7-3 / 353). Новая форма должна иметь возможность довести любую ставку ЕНВД в диапазоне от 15 до 7,5 процента. Теперь налоговую декларацию можно рассчитывать только по ставке 15 процентов.Впервые новую декларацию нужно будет заполнить в конце первого квартала 2016 года. Здесь, по данным ЕНВД за 2016 год, произошли изменения.

Сниженные ставки страховых взносов

Страховые взносы по выплатам работникам в 2016 году должны уплачиваться по ставкам, действующим в 2015 году. Общая ставка страховых взносов составляет 30%: 22% — в Пенсионный фонд РФ, 2,9% — в ФСС РФ и РФ. 5,1% — в ФФОМС (п.2 ст. 58 Федерального закона от 24.07.2011 г.)2009 № 212-ФЗ).

Сниженные ставки страховых взносов в 2016 году остались на прежнем уровне. Например, аптеки и фармацевтические предприниматели на ЕНВД могут оплачивать страховые взносы для работников фармацевтической деятельности по ставке 20% и только в Пенсионный фонд России.

Поскольку в 2016 году предельная база по отчислениям в Пенсионный фонд увеличилась до 796 000 рублей, а по отчислениям в ФСС — до 711 000 рублей, отчисления во внебюджетные фонды могут вырасти.

Изменения в подоходном налоге с населения

С 2016 года вычеты на ребенка будут производиться дольше. Новый лимит дохода увеличен с 280 000 до 350 000 рублей. (подпункт 4 пункта 1 статьи 218 Налогового кодекса Российской Федерации). Отчисления на родителей и усыновителей детей-инвалидов выросли в 4 раза: с 3 000 до 12 000 рублей. в месяц. Для опекунов, попечителей и приемных родителей — от 3000 до 6000 рублей.

Кроме того, в 2016 году сотрудники имеют право обращаться за вычетом НДФЛ для лечения и обучения не только в инспекцию, но и по месту работы (п. 2 ст. 219 Налогового кодекса РФ) .В последнем случае вы должны сначала получить уведомление о праве на вычет от инспекции Федеральной налоговой службы и подать его работодателю вместе с заявлением в свободной форме.

Существуют единые правила исчисления НДФЛ с материальными льготами по кредитам. По всем займам по НДФЛ с материальными льготами нужно рассчитывать до последнего числа каждого месяца (пп. 7 п. 1 ст. 223 Налогового кодекса РФ).

Теперь необходимо платить НДФЛ с любой заработной платы одновременно — не позднее дня, следующего за днем фактической выплаты дохода.Это касается как депонированной заработной платы, так и заработной платы, которую компания выплачивает с опозданием (п. 6 ст. 226 Налогового кодекса РФ). Исключение составляет НДФЛ с пособий по больницам и отпускных, которые необходимо перечислить в бюджет не позднее последнего дня месяца, в котором они были выплачены.

С 2016 года, помимо сертификатов 2-НДФЛ, компании должны будут ежеквартально отчитываться по форме 6-НДФЛ. Этот расчет должен включать данные о подоходном налоге для всех сотрудников.

Неналоговые проверки малого бизнеса

С 1 января 2016 года плановые неналоговые проверки субъектов малого бизнеса и предпринимателей отменяются на три года (лимит выручки с 2016 года — 800 млн рублей). Соответствующие изменения внесены в Федеральный закон от 26 декабря 2008 г. № 294-ФЗ. Речь идет о проверках санитарно-эпидемиологической станции, пожарных, инспекции труда, органов местного самоуправления и др. Внебюджетные средства новое правило не распространяется (ч. 3 ст. 1 Закона №294-ФЗ).

Соответствующие изменения внесены в Федеральный закон от 26 декабря 2008 г. № 294-ФЗ. Речь идет о проверках санитарно-эпидемиологической станции, пожарных, инспекции труда, органов местного самоуправления и др. Внебюджетные средства новое правило не распространяется (ч. 3 ст. 1 Закона №294-ФЗ).

Внеплановые проверки все еще возможны, например, если на компанию поступила жалоба или если она уже была проверена и обнаружила грубые нарушения.

Запрет на неналоговые проверки не распространяется на производителей и продавцов лекарственных средств (часть 9 статьи 9 Закона № 294-ФЗ). Их по-прежнему можно включать в планы проверок не чаще одного раза в год (

Главное изменение ЕНВД, подготовленное для ИП в 2020 году, — его грядущая отмена.Но пока он еще действует, нужно правильно рассчитать налог и вовремя его уплатить. Для этого необходимо будет уточнить коэффициент дефлятора К1 и не пропустить срок.

Последний год режима

Налоговый режим ЕНВД должен быть отменен с начала 2021 года. Это закреплено в пункте 8 статьи 5 Закона № 97-ФЗ от 26.06.2012. Налог был введен как временная мера для поддержки зарождающегося малого бизнеса. За последние 8 лет периодически поднимался вопрос, что пора отменить вменение.Пока ей удавалось избежать этой участи, но, тем не менее, наступающий год будет для режима последним.

Это закреплено в пункте 8 статьи 5 Закона № 97-ФЗ от 26.06.2012. Налог был введен как временная мера для поддержки зарождающегося малого бизнеса. За последние 8 лет периодически поднимался вопрос, что пора отменить вменение.Пока ей удавалось избежать этой участи, но, тем не менее, наступающий год будет для режима последним.

До недавнего времени существовала надежда, что законодатели продлят ЕНВД. На этом настаивали бизнес-сообщество во главе с Уполномоченным по правам предпринимателей при Президенте РФ Борисом Титовым. Однако, как сообщает портал Lenta.ru, правительство отказалось рассматривать вопрос о продлении льготного режима. Поэтому главное изменение в 2020 году для индивидуальных предпринимателей на ЕНВД — это то, что пришло время подумать над альтернативными вариантами налогообложения.

Примечание. На определенной территории ЕНВД вводится и прекращается нормативными актами муниципальных органов власти. Не исключено, что где-то его могут отменить до 2021 года. Например, такое решение уже приняли некоторые муниципалитеты Пермского края.

Например, такое решение уже приняли некоторые муниципалитеты Пермского края.

Кроме того, был поднят вопрос о запрете вменения за торговлю маркированными товарами. Соответствующие поправки в Налоговый кодекс готовятся к рассмотрению Правительством.Если законопроект будет принят, продавцы товаров, подлежащих обязательной маркировке, лишатся возможности применять ЕНВД еще до его повсеместной отмены.

Повысится ли налог

Чтобы понять, придется ли вам платить больше налога при вменении, вам необходимо обратиться к формуле для его расчета. ЕНД за квартал до вычетов рассчитывается следующим образом:

(1 месяц FP + 2 месяца FP + 3 месяца FP) x DB x K1 x K2 x Ставка

В этой формуле есть 3 величины, которые указаны в Налоговом кодексе. :

- FP — физический показатель за каждый месяц квартала, например, площадь магазина, количество сотрудников или транспортных средств;

- БД — базовая доходность на единицу физического показателя;

- Ставка налога составляет 15%.

Значения пунктов 1 и 2 зафиксированы в статье 346.29 Налогового кодекса РФ и не меняются. Ставка налога регулируется статьей 346.31 Налогового кодекса Российской Федерации. Муниципальные власти имеют право уменьшать ее для отдельных видов деятельности. Но в большинстве случаев применяется максимальная ставка.

Но два других параметра могут измениться:

Таким образом, увеличение суммы ЕНВД до применения вычета страховых взносов может быть связано с коэффициентом K1.Этот показатель находится под влиянием инфляции и стабильно демонстрирует небольшой, но стабильный рост. В 2017 году он составил 1798, в 2018 году — 1868, в 2019 году — 1,915. Коэффициент К1 на 2020 год будет утвержден в конце октября — начале ноября.

Сроки отчетности и уплаты налогов

Изменений в сроках пока нет. По-прежнему необходимо будет раз в квартал подавать декларацию по ЕНВД в налоговую инспекцию, где зарегистрирован предприниматель. Срок — 20-го числа месяца, следующего за отчетным. Рассчитанную сумму налога необходимо уплатить до 25 числа того же месяца, в котором подана декларация.

Рассчитанную сумму налога необходимо уплатить до 25 числа того же месяца, в котором подана декларация.

Бывает, что дедлайн выпадает на праздничный или выходной день. Как правило, в этом случае он переносится на следующий рабочий день. В таблице 1 вы можете увидеть все важные даты с такими переводами.

В процессе ведения бизнеса предприниматели вправе выбрать наиболее выгодную систему налогообложения (описаны все налоговые режимы), только если это не противоречит нормам федерального и местного законодательства.То же самое касается ЕНВД (вменения) для индивидуальных предпринимателей. До 2013 года для индивидуальных предпринимателей было обязательным применять единый вмененный налог. Теперь переход к льготному налоговому режиму осуществляется по собственному желанию.

Виды деятельности, подпадающие под ЕНВД Несмотря на добровольный характер использования вменения, не все предприниматели имеют право быть участниками системы ЕНВД (щелкнув по, можно найти информацию, которая поможет вам узнать больше об этом налоговом режиме). Перечень профессий, разрешающих использование ИП единого налога на вмененный доход, закрыт. Это полностью прописано в Налоговом кодексе Российской Федерации (глава 346.26). К ним относятся:

Перечень профессий, разрешающих использование ИП единого налога на вмененный доход, закрыт. Это полностью прописано в Налоговом кодексе Российской Федерации (глава 346.26). К ним относятся:

- бытовые услуги;

- предоставление мест на автостоянках;

- перевозка пассажиров;

- розница;

- ветеринарные услуги;

- доставка торговля;

- услуги общественного питания;

- размещение рекламы;

- другие виды деятельности, перечисленные в п. 2 ст.346.2 Налогового кодекса Российской Федерации.

Важно! Есть ограничения на многие виды деятельности. Таким образом, розничная торговля должна осуществляться в торговых помещениях, площадь которых не превышает 150 квадратных метров. А для оказания автотранспортных услуг допускается владение или по договору аренды не более 20 автомобилей для этих целей.

Команда сайта «Мир бизнеса» рекомендует всем читателям пройти Курс ленивого инвестора, на котором вы узнаете, как навести порядок в личных финансах, и научитесь получать пассивный доход. Никаких соблазнов, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатна! Зарегистрируйтесь на бесплатную неделю обучения

Никаких соблазнов, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатна! Зарегистрируйтесь на бесплатную неделю обучения

Часто у налогоплательщиков возникает вопрос: сколько индивидуальные предприниматели платят налог при вменении? Общая сумма зависит от наличия нескольких факторов:

- Для расчета вмененного налога индивидуальным предпринимателям необходимы данные об имеющихся физических показателях, которые зависят от вида деятельности.В розничной торговле при наличии торговых площадей показателем будет общее количество квадратных метров. Для розничной торговли — количество рабочих (продавцов), включая самого предпринимателя.

- Для каждого типа физического показателя существует определенная базовая доходность, которая отражает условный уровень ежемесячной прибыли в стоимостном выражении.

- Коэффициент K1 — коэффициент-дефлятор, установленный на год. Не меняется в течение всего отчетного периода.

- К2 — зависит от вида деятельности предпринимателя и условий, принятых муниципальными властями.

- Ставка налога составляет 15 процентов (от результата хозяйственной деятельности).

Не меняется в течение всего отчетного периода.

Не меняется в течение всего отчетного периода.Пример 1. Требуется рассчитать сумму ЕНВД к оплате, исходя из следующих данных. Площадь розничного магазина в Санкт-Петербурге составляет 35 квадратных метров. Значение коэффициента К2 для данного вида деятельности согласно местному законодательству составляет 1. Поправочный коэффициент К2 в 2015 году составляет 1,798. Базовая рентабельность в розничной торговле — 1800 руб. За 1 кв.

Сумма ЕНВД за квартал равна К1 * К2 * 35 кв м * 1800 * 3 мес = 1,798 * 1 * 35 * 1800 * 3 = 50793 руб.

При использовании данной системы налогообложения допускается применение вычетов (уменьшения суммы налога) по фактически произведенным платежам в отчетном периоде (квартале) в зависимости от условий работы:

- в размере фактически уплаченных страховых взносов за работников и выплаты им отпуска по болезни за счет работодателя, но не более 50% от общей суммы налога;

- в пределах 100% выплаченных фиксированных платежей, если предприниматель не является работодателем.

После полного расчета на основании имеющихся данных можно будет узнать, какой вмененный налог у ИП за 2016 год.

Как заплатить вмененный налог индивидуальному предпринимателю и произвести начисление? Эти действия необходимо проводить ежеквартально. Оплата должна быть произведена не позднее 25 числа месяца, следующего за отчетным периодом. Декларация подается в ФНС строго до 20 числа включительно после квартала (подробно рассказывается об особенностях налоговых режимов).

Кто имеет право применять ЕНВД?Возможность налогоплательщиков использовать вменение зависит от решения местного правительства. Так, например, в Москве система ЕНВД в настоящее время не используется.

Налогоплательщики также не должны иметь статуса крупных, количество их сотрудников не может превышать 100 человек. Переход на ЕНВД осуществляется с начала года и не может быть отменен решением налогоплательщика до его окончания.

Какие налоги должен платить индивидуальный предприниматель при вменении?Внимание! Право на применение налога подтверждается постановкой на учет в ФНС по месту нахождения или регистрацией индивидуального предпринимателя (в зависимости от планируемой деятельности).

Снятие с регистрации также должно сопровождаться соответствующим заявлением. В противном случае к нарушителям будут применены денежные штрафы.

Снятие с регистрации также должно сопровождаться соответствующим заявлением. В противном случае к нарушителям будут применены денежные штрафы.Помимо самой ЕНВД, предприниматели обязаны уплачивать взносы за себя и сотрудников в органы ОФ и ФСС. Прочие налоги, такие как НДФЛ, НДС, налог на имущество, используемое в предпринимательской деятельности (кроме имущества, находящегося в специальном списке органов исполнительной власти), взиматься и перечисляться в бюджет не требуется.

Перспективы применения ЕНВДВажно! Наличие других видов деятельности, не связанных с вменением, предусматривает уплату соответствующих налогов. При этом необходимо вести отдельный учет доходов и расходов, связанных с разными системами налогообложения.

Вмененный налог для индивидуальных предпринимателей в 2016 году практически не претерпел изменений. Его использование также является добровольным. Налогоплательщики вправе выбрать наиболее выгодную для себя систему налогообложения в соответствии с существующими условиями.

Его использование также является добровольным. Налогоплательщики вправе выбрать наиболее выгодную для себя систему налогообложения в соответствии с существующими условиями.

Подробнее о ЕНВД для ИП можно узнать из этого видео:

Сколько будет работать ЕНВД?Использовать ЕНВД для хозяйствующих субъектов можно будет только до конца 2017 года. В дальнейшем для индивидуальных предпринимателей будут заменены налоги других режимов. Помимо общей и упрощенной систем, а также единого сельскохозяйственного налога, предпринимателям будет доступна система патентного налогообложения.

Налогообложение и налоговое планирование

Налогообложение и налоговое планирование

Налогообложение и юридическое налоговое планирование — наша сильная сторона, поскольку мы специализируемся на этих вопросах уже много лет, а наш отдел налогового планирования является крупнейшим корпоративным подразделением.Мы руководили проектами не только в Российской Федерации, но и более чем в 170 странах, имеющих дело с различными налоговыми системами по всему миру.

Любой иностранный бизнесмен должен помнить, что российская налоговая система молода и с тех пор претерпевает частые, а иногда и противоречивые изменения. Налоговый учет и отчетность являются обязательными и имеют особенности, поэтому лучше всего нанимать для этого профессионалов.

Наши основные услуги:- Выбор вариантов дивидендов, роялти, процентов и т. Д.

- Выбор опций по налогу на прибыль, НДС и налогу на имущество

- Разработка учетной политики вашей российской компании, включая все формы отчетности, рекомендованные и необходимые для налогообложения в соответствии с местным законодательством (рабочие планы счетов для бухгалтерского учета, первичные бухгалтерские документы и документооборот

- Выбор необходимой налоговой системы, e.г. организации, действующие в качестве организаций упрощенной системы налогообложения, уплачивают налоги по более низким ставкам, чем стандартная ставка 20% (налог на прибыль) и стандартная ставка 18% (НДС)

- Разработка налогового документооборота

- Налоговый учет

- Налоговое консультирование

- Подача налоговых деклараций и отчетов в государственные органы

Кроме того, мы специализируемся на стратегическом планировании налоговых расходов для наших клиентов в основных секторах нашей деятельности. У нас есть особый опыт в таких секторах, как электронная коммерция, связь, ИТ и венчурный капитал, и мы привыкли консультировать крупные компании по вопросам эффективных с точки зрения налогообложения стратегий владения интеллектуальной собственностью, недвижимостью и другими активами.

У нас есть особый опыт в таких секторах, как электронная коммерция, связь, ИТ и венчурный капитал, и мы привыкли консультировать крупные компании по вопросам эффективных с точки зрения налогообложения стратегий владения интеллектуальной собственностью, недвижимостью и другими активами.

Мы также предоставляем отдельные консультации и решения по таким вопросам, как НДС / налог с продаж, таможенные пошлины и налоги, связанные с занятостью, а также ведем переговоры, споры, запросы и расследования.

Помимо технического совершенства и сильных аналитических навыков, клиенты ценят наш прагматичный и гибкий подход.Мы понимаем, что налоговое законодательство и практика получения доходов могут быть непредсказуемыми и запутанными, и мы всегда будем следить за тем, чтобы наши советы были ясными и краткими, предлагая работоспособное решение для минимизации ваших налоговых рисков.

Starling является лидером в области оффшорной регистрации и консультирования по налоговому планированию. В Российской Федерации действует более 60 соглашений об избежании двойного налогообложения, и эти инструменты могут успешно использоваться в бизнесе. Однако вопрос налогового планирования не очень прост из-за глобальной борьбы с офшорами и регистрацией компаний в странах с низкими налоговыми ставками.Так что консультировать клиента может только специалист, ответственный за каждое слово и действие.

В Российской Федерации действует более 60 соглашений об избежании двойного налогообложения, и эти инструменты могут успешно использоваться в бизнесе. Однако вопрос налогового планирования не очень прост из-за глобальной борьбы с офшорами и регистрацией компаний в странах с низкими налоговыми ставками.Так что консультировать клиента может только специалист, ответственный за каждое слово и действие.

Согласно требованиям FATF, Минфин РФ включил офшоры и некоторые страны с низкими налоговыми ставками в список «черных» стран. Однако существует множество мер по оптимизации налоговой политики компании, использующей оффшоры и страны с низкими налоговыми ставками. Специалисты разрабатывают корпоративную структуру индивидуально для каждого клиента. Цены, таможенные расходы, налоговые расходы и другие пошлины, которые должна уплачивать компания, могут быть снижены при условии профессиональной консультации и поддержки.Таким образом, Starling может структурировать бизнес клиентов как легальный, прибыльный и престижный.

Через нашу международную сеть офисов и юридических фирм мы заботимся об учреждении, структурировании, администрировании и работе оффшорных компаний в самых разных юрисдикциях по всему миру. У Starling есть офисы в Гонконге, на Сейшельских островах и в других странах, что позволяет нам предоставлять услуги по регистрации оффшорных компаний и компаний в странах с низкими налоговыми ставками без дополнительных платежей и по низким ценам.

Наши сильные стороны в оффшорной юридической практике всеобъемлющи. Мы предоставляем услуги кастодиального и эскроу-агентства и тесно сотрудничаем с нашими клиентами для создания структур защиты активов и управления имуществом, наиболее подходящих для повышения налоговой эффективности и удовлетворения их индивидуальных потребностей.

Налоги в России

Для составления бизнес-плана и налогового планирования необходимо ознакомиться с полным списком налогов к уплате. Все налоговые правила в России объединены в Налоговый кодекс России, который часто претерпевает серьезные изменения.

- Налог на добавленную стоимость

- Акциз

- Налог на прибыль

- Налог на прибыль

- Налоги на добычу полезных ископаемых

- Налог на наследство и дарение

- Водный налог

- Плата за право пользования животным миром и водными биологическими ресурсами

- Госпошлина

- Налог на имущество

- Налог на игорный бизнес

- Транспортный налог

Налоги и сборы, взимаемые субъектами и муниципальными образованиями Российской Федерации, не предусмотренные Налоговым кодексом, не могут быть установлены. Местные налоги и сборы, взимаемые городами федерального значения Москва и Санкт-Петербург, устанавливаются и вступают в силу в соответствии с законодательством городов федерального значения.

Местные налоги и сборы, взимаемые городами федерального значения Москва и Санкт-Петербург, устанавливаются и вступают в силу в соответствии с законодательством городов федерального значения.

Некоторые ставки федерального налога:

| Название налога | Аббревиатура / акроним | Базовая ставка | Специальная ставка |

|---|---|---|---|

| Налог на добавленную стоимость | НДС (NDS) | 18% | 10% или 0% |

| Налог на прибыль | НДФЛ | 13% | 9%, 15%, 30%, 35% |

| Налог на прибыль | – | 20% | 0%, 9%, 10%, 15%, 20% |

Тип компании, вид деятельности и оборот определяют, какая система налогообложения будет применяться.Существует несколько основных типов системы налогообложения:

Тип компании, вид деятельности и оборот определяют, какая система налогообложения будет применяться.Существует несколько основных типов системы налогообложения:- Общая система налогообложения (ОСН) — вид бухгалтерского учета, при котором организации ведут полный бухгалтерский учет и уплачивают все налоги, которые должны быть уплачены (НДС, налог на прибыль, налог на имущество и Единый социальный налог (с 2010 г. взамен пошлины на социальное страхование)). Бухгалтерский учет OSN ведется на основании Плана счетов.

- Упрощенная система налогообложения (УСН) — специальный налоговый режим, направленный на минимизацию налоговой нагрузки предприятий малого бизнеса и упрощение бухгалтерского учета.USN определяет единый налоговый платеж, который заменяет OSN указанными выше налогами. Ставка налога USN в 2011 году для налогооблагаемой прибыли составляет 6%, для налогооблагаемой прибыли за вычетом сборов — 15% (в субъектах Российской Федерации могут устанавливаться разные ставки налога на налогооблагаемую прибыль за вычетом сборов от 5 до 15%).

- Единый налог на вмененный доход (ENVD) — единый налог на вмененный доход, полученный от определенных видов хозяйственной деятельности. Ставка ENVD на 2011 год составляет — 15% от вмененного дохода.ENVD отличается от OSN или USN объектом налогообложения: бизнес-деятельность облагается налогом в соответствии с условиями ENVD, а не предпринимателя. Поэтому ENVD можно применять вместе с OSN и USN. Деятельность, облагаемая налогом ENVD, регулируется местным законодательством в рамках части 346 главы 26 Налогового кодекса. Если предприниматель осуществляет операции, также не облагаемые ENVD, бухгалтерский и налоговый платеж оплачивается в OSN и USN. Если предприниматель осуществляет разовые операции, не облагаемые ENVD, бухгалтерский учет ведется в двух системах.

- Единый сельскохозяйственный налог (ЕСХН) — система налогообложения сельскохозяйственных товаропроизводителей. ЕСХН — это особый налоговый режим, который применяется совместно с ОСН. Ставка ЕСХН на 2011 год составляет — 6%.

Ставка ЕСХН на 2011 год составляет — 6%.

Ставка ЕСХН на 2011 год составляет — 6%.Как уменьшить площадь envd

Каждая компания ставит перед собой цель минимизировать затраты. Один из способов сделать это — уменьшить выплачиваемую ЕНВД. Этот налог зависит от физических показателей, установленных для конкретного вида деятельности. В связи с этим, если компания занимается торговлей или общественным питанием, то разумнее всего уменьшить используемую площадь на счетчики помещения.

Инструкция

одна

Проанализируйте эффективность использования зала. Определите, можно ли сдать какую-либо часть в аренду или переоборудовать ее в подсобное помещение.

2