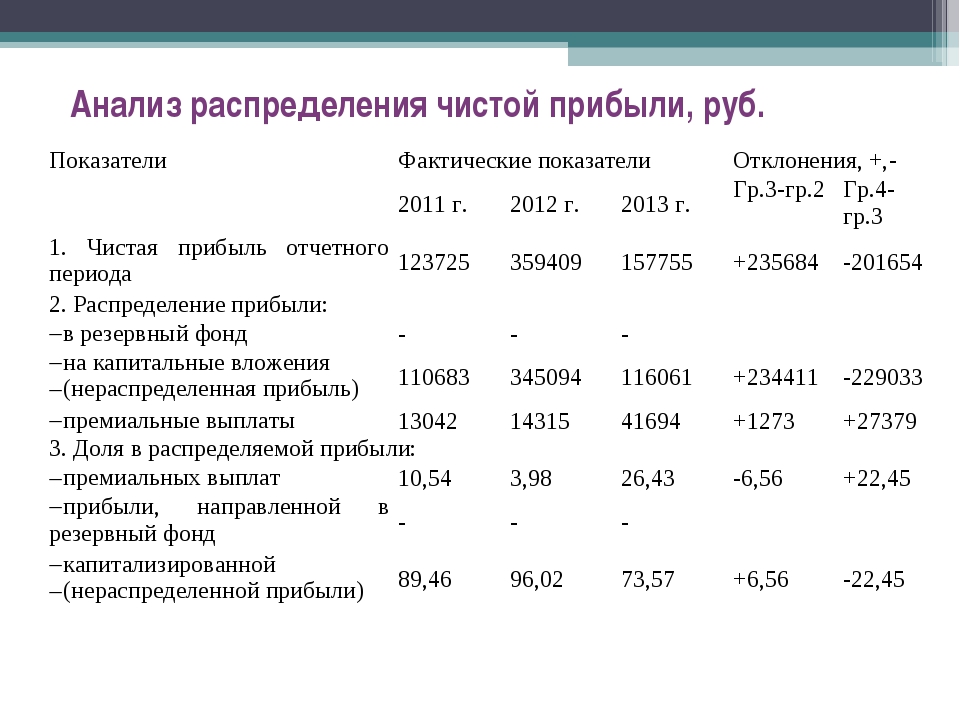

Ключевые финансовые показатели отрасли «Работы строительные специализированные»

Ниже приведены ключевые финансовые показатели отрасли и их сопоставление с общероссийскими показателями во всем отраслям. Данные получены на основе анализа бухгалтерской отчетности организаций за 2012 — 2020 год. См. также полный список показателей отрасли «Работы строительные специализированные» (ОКВЭД: 43).

Рентабельность продаж

Рентабельность продаж показывает, сколько копеек прибыли от продажи содержится в каждом рубле

полученной предприятием выручки. Ниже на графике представлена средняя (медианная) рентабельность

предприятий отрасли в сравнении с данными по всем отраслям.

Как видно на графике, в 2020 году рентабельность продаж отрасли «Работы строительные специализированные» составила +3,9%; в целом по стране рентабельность продаж предприятий всех отраслей равнялась +4,6%. Информацию о рентабельности продаж по каждому виду деятельности можно посмотреть здесь.

Норма чистой прибыли

В отличии от рентабельности продаж, норма прибыли показывает, какую прибыль предприятие получает в итоге

после вычета не только производственных расходов, но и процентов по кредитам,

результата от изменения валютных курсов, налогов и прочих доходов и расходов.

Структура активов

Существенной характеристикой вида деятельности является структура активов.

Так, в фондоёмких отраслях велика доля внеоборотных активов, а, например, в торговле – оборотных.

Доля основных средств, нематериальных и прочих долгосрочных (внеоборотных) активов для предприятий отрасли составляет 5%. Это больше показателя по РФ — 88%

Доля собственных средств

Важным показателем финансовой устойчивости выступает показатель соотношения собственных и заемных средств предприятия.

Чем выше доля собственных средств в общем капитале, тем надежней финансовое положение предприятий отрасли. В то же время на этот показатель могут влиять макроэкономические факторы (общий финансовый кризис)

и особенности того или иного вида деятельности, поэтому рекомендуется изучить динамику этого соотношения по годам.

В то же время на этот показатель могут влиять макроэкономические факторы (общий финансовый кризис)

и особенности того или иного вида деятельности, поэтому рекомендуется изучить динамику этого соотношения по годам.

Последние данные показывают, что в рассматриваемой отрасли более половины предприятий располагают долей собственных средств не менее 24%.

Коэффициент текущей ликвидности

Соотношение ликвидных (оборотных) активов и краткосрочных обязательств характеризуют способность

предприятия своевременно отвечать по своим финансовым обязательствам.

Этот важный для любой организации показатель – коэффициент текущей ликвидности –

во многом зависит от отраслевых особенностей бизнеса.

Сравнить коэффициент текущей ликвидности в данной отрасли с другими видами деятельности можно здесь.

Оборачиваемость активов

Существенной характеристикой вида деятельности является показатель того,

как быстро объем вложенных в бизнес средств возвращается в виде полученной выручки.

Отношение годовой выручки к стоимости всех активов – это показатель оборачиваемости активов.

Он не свидетельствует о скорости или размере получения прибыли, но отражение отраслевую специфику,

показывает насколько много нужно вложить в предприятие средств относительно ежегодно получаемой выручки.

Как видно на графике, типичное предприятие, занимающиеся видом деятельности «Работы строительные специализированные», получают выручку, равную всем своим активам за 171 день. В целом по отраслям этот показатель равен 153 дня. Оборачиваемость очень сильно зависит от характера деятельности, что видно, если сравнить этот показатель для разных отраслей.

Все финансовые показатели отрасли

Приведенные выше данные получены по результатам анализа финансовой отчетности

71877 предприятий отрасли «Работы строительные специализированные» и

1355098 предприятий Российской Федерации. В качестве усредненных значений использован показатель медианы,

как более точно характеризующий совокупность изучаемых данных

(кроме показателя структуры активов, где взято среднеарифметическое значение).

В качестве усредненных значений использован показатель медианы,

как более точно характеризующий совокупность изучаемых данных

(кроме показателя структуры активов, где взято среднеарифметическое значение).

О показателях деятельности микропредприятия, требующих внимания

Общие показатели эффективности деятельности любого коммерческого предприятия можно условно разделить на три группы:

- финансовые показатели:

- выручка,

- ликвидность,

- оборачиваемость активов,

- управление задолженностью

- и так далее.

- производительность труда,

- текучесть кадров,

- объем брака

- и так далее.

- степень лояльности покупателей,

- удовлетворение потребностей рынка

- и так далее.

Для микропредприятий нет смысла анализировать множество показателей деятельности — на это элементарно нет времени у владельцев микробизнеса, да и отдача от такого анализа будет мизерной.

Другое дело — анализ нормы прибыли, то есть рентабельности микропредприятия.

- Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки.

Показатель рентабельности по чистой прибыли относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и так далее.

Норма чистой прибыли характеризует не только прибыльность основной деятельности микропредприятия (как рентабельность продаж), а эффективность деятельности в целом. То есть учитывается не только прибыль от реализации продукции (работ, услуг), но и прочие доходы и расходы.

В теории не существует нормального значения нормы чистой прибыли, так как этот показатель зависит от отраслевой специфики, стадии развития, на котором находится конкретное микропредприятие и поэтому может значительно колебаться от периода к периоду по причине возникновения у микропредприятия прочих, не связанных с продажами прибылей или убытков.

Тем не менее, хорошим считается значение этого показателя в пределах от 8 до 20%. Чем выше значение нормы чистой прибыли, тем более высокой доходностью и эффективностью характеризуется бизнес.

Таким образом, норма чистой прибыли является одной из характеристик деловой активности субъекта экономической деятельности и используется не только при прогнозных расчетах, но и для оценки целесообразности вложения инвестиций и кредитования.

Показатель нормы чистой прибыли заинтересует не только владельцев бизнеса, но и потенциальных инвесторов и заимодавцев.

Расчет нормы чистой прибыли несложен, но сильно зависит от качества данных, участвующих в расчетной процедуре.

Для расчета нормы чистой прибыли нам потребуются значения показателей чистой прибыли и общей выручки без НДС и акцизов за любой выбранный нами отчетный период.

Для микропредприятий, являющихся юридическими лицами, расчитать норму чистой прибыли по данным бухгалтерского отчета о финансовых результатах не представляет особого труда. Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Формула расчета нормы чистой прибыли

Норма чистой прибыли в процентах = Чистая прибыль : Выручка х 100%

Формула расчета чистой прибыли

Для расчета используется две формулы:

Прибыль до налогообложения дохода = Выручка — Себестоимость проданных товаров(работ,услуг) — управленческие, коммерческие и прочие расходы

Чистая прибыль = Прибыль до налогообложения дохода — Сумма налога на прибыль (или налога на совокупный доход (УСН, ЕНВД и т.д))

При убытке (отрицательном показателе прибыли) норма чистой прибыли не рассчитывается. В этом нет смысла.

Если микропредприятие собирается получить кредит в банке, то его процентная ставка не может быть выше нормы чистой прибыли. В противном случае обслуживание долга окажется неподъемной ношей.

Есть такое понятие как минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период.

Если при анализе рентабельности по чистой прибыли выявляется снижение уровня прибыли, то причины искать не нужно, они просты: либо микропредприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным.

Другими словами, причины снижения рентабельности будут либо недостаточные объемы продаж, либо низкие цены. Первое всегда характерно именно для микропредприятий.

Понятно, что крупное и мелкое предприятия в одной и той же отрасли будут иметь различные нормы прибыли, поэтому все решают не относительные, а абсолютные показатели рентабельности.

Расчетная норма прибыли — Answr

Расчетная норма прибыли (РНП) – один из ключевых показателей эффективности деятельности хозяйствующего субъекта.

Детально показывает, как за некую единицу времени произошло изменение величины капитала, задействованного в экономическом проекте.

Данный показатель необходим для оценки хозяйственной деятельности с позиций сокращения себестоимости. Он представляет собой доход за определенный период, разделенный на средний размер вложенных инвестиций. Отличается от нормы чистой прибыли, которая рассматривается как отношение чистой прибыли к объему выручки компании.

Он представляет собой доход за определенный период, разделенный на средний размер вложенных инвестиций. Отличается от нормы чистой прибыли, которая рассматривается как отношение чистой прибыли к объему выручки компании.

Один из недостатков показателя — игнорирование разницы проектов со схожей среднегодовой прибылью, но получаемой за разное количество лет.

Факторы, влияющие на расчетную норму прибыли

Основными факторами, оказывающими воздействие на норму прибыли, выступают:

- отдача инвестиций — увеличение капитала по результатам инвестиционной деятельности. Может быть растянута во времени из-за особенностей проекта, в котором реальные поступления от капиталовложений появляются через долгий срок. Вычисляется как отношение прибыли к вложенным инвестициям х100;

- структура капитала предприятия — может стимулировать или ограничивать действия компании, направленные на приумножение активов. В идеале она должна соответствовать виду деятельности и требованиям рыночного игрока. Пропорция между заемными средствами и величиной рискового капитала должна обеспечивать акционерам приемлемую отдачу от капиталовложений.

- вероятная экономия мощностей — в упрощенных значениях подразумевается, как разграничение нормы прибыли и экономии производственных мощностей, а также активов предприятия, оказывающее влияние на меру накопления денежных средств.

- ожидания акционеров — требуют определения наименьших показателей долгосрочной нормы прибыли, способной принести владельцам акций доход с учетом степени риска бизнеса, возможности увеличения стоимости капитала и потенциальных размеров дивидендов. Большинство держателей ценных бумаг не знают о реальном финансовом состоянии компании, поэтому они обладают завышенными ожиданиями по поводу вероятного дохода и в соответствии с этим оказывают влияние на компанию.

Пропорция между заемными средствами и величиной рискового капитала должна обеспечивать акционерам приемлемую отдачу от капиталовложений.

Пропорция между заемными средствами и величиной рискового капитала должна обеспечивать акционерам приемлемую отдачу от капиталовложений.Способы расчета

Определить расчетную норму прибыли помогут данные финотчетности, существующие у любого предприятия. Для этого используется несколько способов:

- С применением главной формулы РНП — отношение среднегодовой прибыли (разница между годовым доходом и стоимостью износа оборудования) к первоначальным вложениям. Последнее понимается как величина инвестиций в главные средства производства вместе с корректировками оборотных средств, вызванных этим капиталовложением.

- С применением основной формулы — отношение средней годовой прибыли к усредненной величине вложения (выступает в качестве затрат на капитальные вложения, требуемые для работы проекта в дополнение к итоговой ликвидационной стоимости оборудования, разделенной пополам). Эта зависимость выражается формулой: усредненное вложение = (стартовое вложение + ликвидационная стоимость) /2.

- Если необходимо использовать РНП с целью характеристики проектов по сокращению производственных издержек применяют формулу отношения экономии чистой себестоимости к первоначальному вложению. Первый параметр определяется в качестве разницы между предполагаемым сокращением издержек на содержание рабочей силы как результата внедрения нового оборудования и суммарного значения оперативных затрат вместе со стоимостью износа.

Последнее понимается как величина инвестиций в главные средства производства вместе с корректировками оборотных средств, вызванных этим капиталовложением.

Последнее понимается как величина инвестиций в главные средства производства вместе с корректировками оборотных средств, вызванных этим капиталовложением.Расчет чистой прибыли — формула и алгоритм вычислений

Кто из предпринимателей не знает, что такое прибыль? Наверное, никто – уж больно важен этот экономический показатель для выживания и развития бизнеса.

А что такое операционная, маржинальная, балансовая или валовая прибыли? Какая у чистой прибыли формула расчета?

Без проблем ответить на эти вопросы могут лишь опытные предприниматели и отличники экономического образования. И именно для тех, кто хочет вспомнить подзабытые термины или узнать что-то новое, предназначена эта статья.

Определение чистой прибыли

Как рассчитать чистую прибыль?Начинать следует с основ, а одним из важнейших экономических показателей успеха предприятия является чистая прибыль – денежные средства, остающиеся в распоряжении компании после оплаты труда персонала и уплаты всех сборов, налогов и банковских и иных отчислений.

Из этих средств формируются резервные фонды и прочие накопления, также чистая прибыль используется для расширения и развития предприятия.

Не следует путать между собой чистую и экономическую прибыль. Далее будут пояснены их отличия.

к содержанию ↑Классификация прибыли

Понятие прибыли очень многообразное и она классифицируется по следующим признакам:

- По источникам формирования – существует прибыль от продажи своей продукции, от реализации средств производства и других основных фондов и от иной деятельности.

- По формирующим прибыль элементам – под этим признаком подразумевается, какие статьи расходов и доходов учитываются в расчете.

- По характеру налогообложения различают прибыли, с которых берется налог и те, что налогом не облагаются.

- По временному признаку различают прибыли за текущий период, за предшествующее время и ее планируемый уровень.

- По инфляционному признаку различают номинальную и реальную прибыли. Последняя представляет собой корректировку номинального значения с учетом инфляции за отчетный период.

Выше приведены лишь основные классификационные признаки. При желании этот список можно существенно расширить, однако в качестве основы его вполне достаточно.

к содержанию ↑Показатели чистой прибыли

Недостаточно просто знать сумму чистой прибыли вашего предприятия, необходимо понимать, от каких показателей она зависит.

Будучи осведомленным в этом вопросе, вы сможете принимать управленческие решения, способные существенно увеличить как ваши личные доходы, так количество средств, направляемых на дальнейшее расширение компании, поощрение персонала и откладывание «на черный день».

Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

Себестоимость продукции

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Также к ней относятся расходы на хранение произведенного товара и его перевозка.

Снижение себестоимости является одним из основных способов повышения прибыли.

Но в погоне за сверхприбылями за счет сокращения себестоимости следует быть осторожным и следить за тем, чтобы качество производимого оставалось на том же уровне, некачественная продукция менее конкурентоспособна.

к содержанию ↑Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

Валовая прибыль (ВП) – это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) – это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) – это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

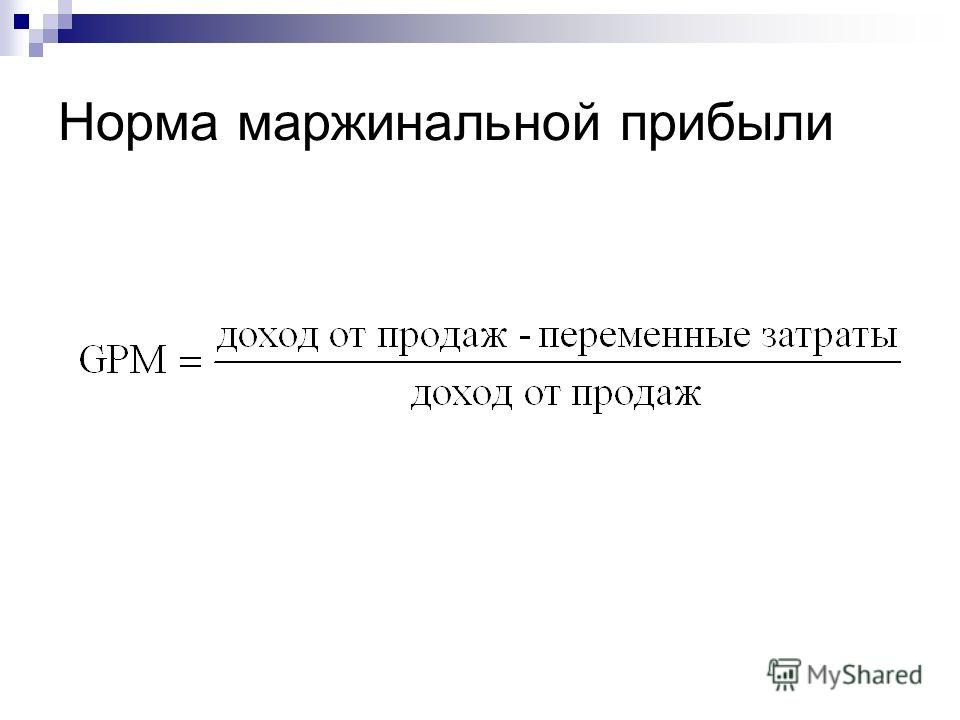

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.

к содержанию ↑Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

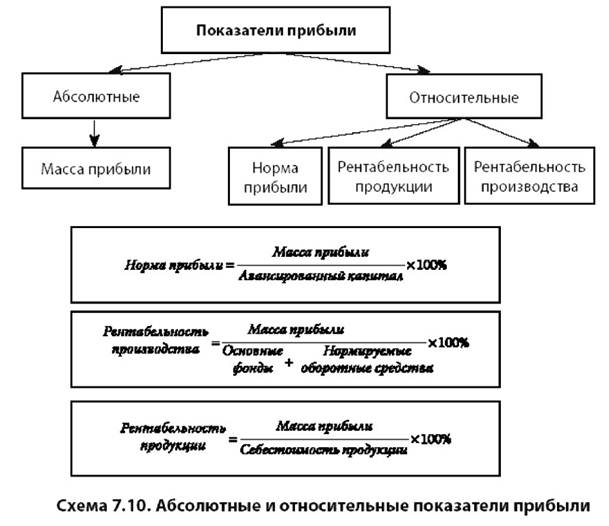

к содержанию ↑Порядок расчета нормы прибыли

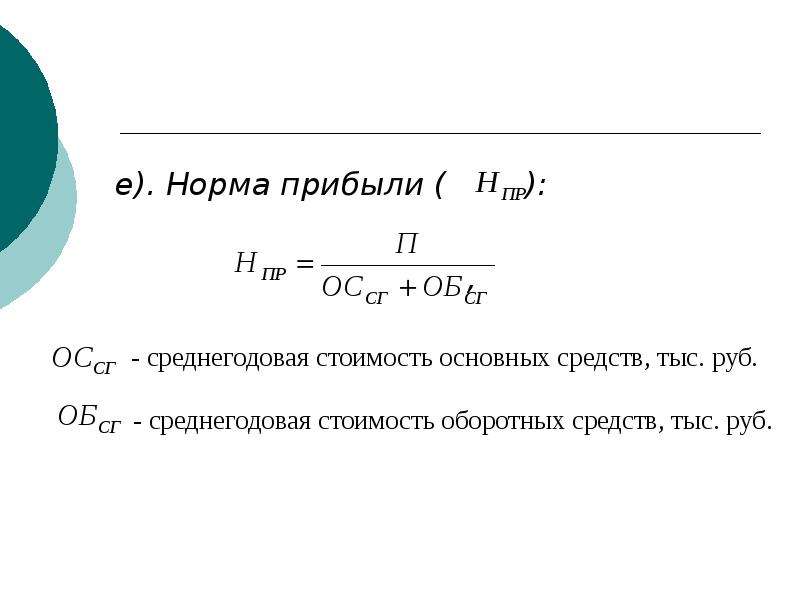

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% – предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% – то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.

к содержанию ↑Анализ полученных результатов

Существует три основных способа проанализировать полученную чистую прибыль, на основе которых можно планировать изменения в работе предприятия в будущем:

- Вертикальный и горизонтальный анализ показателей – отслеживание изменение показателей и статей бухгалтерской отчетности за определенное время.

- Трендовый – сравнивание динамики изменения прибыли и иных показателей в отчетном периоде с предыдущим или базисным.

- Факторный анализ – поиск и учет внешних и внутренних факторов, которые могли повлиять на размер полученной прибыли. Факторы должны быть представлены в виде коэффициентов. Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Что такое трудоемкость и как ее рассчитать, смотрите на этой странице.

к содержанию ↑Видео на тему

Норма чистой прибыли нормативное значение. Норма прибыли

Прибыль и норма прибыли играют центральную роль в мотивации предпринимательской деятельности. Они фиксируют соответственно размеры и степень финансовой эффективности капиталовложений.

Выясним, в чем их суть и от чего они зависят применительно к промышленному капиталу.

Суть прибыли

По К. Марксу, прибыль — это превращенная форма прибавочной стоимости. Почему К. Маркс называет ее не просто формой, а именно превращенной формой прибавочной стоимости? В этой связи следует отметить два обстоятельства. Одно вытекает из того, что, как отмечалось выше, источником прибавочной стоимости непосредственно выступает переменный капитал v. Однако в капиталистических издержках производства к скрыто деление капитала на постоянный и переменный, поскольку с точки зрения потребностей хозяйственной практики предпринимателю важно совсем иное расчленение его капитала — на основной и оборотный. Отсюда ему представляется, что полученная им прибыль есть порождение не только переменного капитала, а всего авансированного капитала К.

Таким образом, превращенный характер прибыли заключается, прежде всего, в том, что она с точки зрения бизнесмена выступает как результат функционирования всего авансированного капитала, хотя непосредственным источником ее материальной основы (прибавочной стоимости) есть переменный капитал, ибо прибавочная стоимость — это материализация прибавочного труда. При этом верно и то, что прибыль — это порождение всего авансированного капитала, поскольку переменный капитал как непосредственный источник прибавочной стоимости не может ее создавать без постоянного капитала.

При этом верно и то, что прибыль — это порождение всего авансированного капитала, поскольку переменный капитал как непосредственный источник прибавочной стоимости не может ее создавать без постоянного капитала.

Второе обстоятельство заключается в том, что, как правило, прибыль, полученная предпринимателем, количественно отличается от прибавочной стоимости, произведенной его наемными работниками. Это обусловлено тем, что прибыль не просто произведенная, но и реализованная прибавочной стоимостью. Иначе говоря, величина прибыли зависит как от условий производства (которыми определяется размер прибавочной стоимости), так и от условий реализации товаров, т. е. прежде всего от соотношения спроса и предложения на них (которое на объем прибавочной стоимости прямо не влияет), і

Например, если стоимость товара равна k + т, а цена продажи оказывается выше этой величины из-за превышения спроса на данный товар над его предложением, то прибыль Р будет больше прибавочной стоимости т. Когда же цена товара падает ниже его стоимости k + т вследствие установления спроса на соответствующий товар ниже его предложения, тогда прибыль Р будет меньше заключенной в нем прибавочной стоимости т. Таким образом, прибыль, как и цена товара, прямо обусловлены по своим величинам (в отличие от прибавочной стоимости и стоимости товара) конъюнктурой, сложившейся на рынке, где спрос и предложение редко совпадают.

Таким образом, прибыль, как и цена товара, прямо обусловлены по своим величинам (в отличие от прибавочной стоимости и стоимости товара) конъюнктурой, сложившейся на рынке, где спрос и предложение редко совпадают.

Что же такое норма прибыли и от каких обстоятельств она зависит?

Норма прибыли и определяющие ее факторы

Норма прибыли фиксирует степень финансовой эффективности капитала и его издержек. Она выступает в двух основных разновидностях. 1. Норма прибыли на авансированный капитал.

где Р» — норма прибыли, на авансированный капитал;

Р — годовая масса прибыли, полученной фирмой;

К — ее авансированный капитал.

Она отражает финансовую отдачу капиталовложений в расчете на год. Иногда вместо авансированного капитала (К) в знаменателе данной формулы используются его определенные части: основной капитал (норма прибыли на основной капитал), оборотные средства (норма прибыли на оборотные средства), оборотный капитал (норма прибыли на оборотный капитал).

2. Норма прибыли по текущим затратам (по капиталистическим издержкам).

где р» — норма прибыли по текущим издержкам;

р — прибыль от реализации определенной партии продукции,

к — капиталистические издержки, т. е. себестоимость данной партии продукции. Она выражает финансовую результативность текущих расходов капитала на соответствующую партию товаров. Иногда вместо себестоимости продукции (к) используются или выручка от реализации данной партии, или определенные компоненты капиталистических издержек по ее производству и сбыту (амортизационные отчисления, материальные затраты или расходы на оплату труда).

Если говорить о норме прибыли на авансированный капитал, который имеет решающее значение для мотивации инвестиций, то она детерминируется рядом обстоятельств. Среди них выделяются следующие.

Во-первых, на норму прибыли прямо пропорционально воздействует норма прибавочной стоимости и соответственно величина самой прибавочной стоимости т. Полагаем, влияние данного фактора на норму прибыли, вряд ли нуждается в особых пояснениях, поскольку, как отмечалось, прибыль — это превращенная форма прибавочной стоимости, количественные отличия которых обусловлены только соотношением спроса и предложения в случае их неравенства.

Полагаем, влияние данного фактора на норму прибыли, вряд ли нуждается в особых пояснениях, поскольку, как отмечалось, прибыль — это превращенная форма прибавочной стоимости, количественные отличия которых обусловлены только соотношением спроса и предложения в случае их неравенства.

Во-вторых, норма прибыли также прямо пропорционально зависит от степени снижения капиталистических издержек производства к в части затрат основного капитала и расходов оборотного капитала. При прочих равных условиях, чем ниже индивидуальные затраты капитала, тем выше прибыль и норма прибыли.

В-третьих, на норму прибыли прямо пропорционально влияет скорость оборота капитала. Норма прибыли рассчитывается всегда за определенный период, обычно за год, и будет тем больше, чем быстрее оборачивается капитал, в частности переменный, от числа оборотов которого прямо пропорционально зависит годовая масса прибавочной стоимости, а следовательно, годовая масса прибыли.

В-четвертых, норма прибыли обусловлена (но в уже обратной пропорции) органическим строением капитала с : v . Ведь прямым источником прибавочной стоимости выступает переменный капитал v . И чем меньше его удельный вес в структуре авансированного капитала, т. е. чем выше органическое строение последнего, тем меньше прибавочная стоимость, создаваемая им, следовательно, меньшей окажется в таком случае норма прибыли.

Ведь прямым источником прибавочной стоимости выступает переменный капитал v . И чем меньше его удельный вес в структуре авансированного капитала, т. е. чем выше органическое строение последнего, тем меньше прибавочная стоимость, создаваемая им, следовательно, меньшей окажется в таком случае норма прибыли.

В-пятых, норма прибыли детерминируется конъюнктурой, ибо прибыль и затраты находятся в тесной зависимости, с одной стороны, от соотношения спроса и предложения на готовую продукцию, а с другой — от их взаимодействия по поводу материальных и трудовых ресурсов. Повышение цен на производимую продукцию и снижение цен на ресурсы увеличивают прибыль и ее норму, а понижение цен на готовую продукцию и подъем цен на ресурсы, напротив, уменьшают их при прочих равных условиях.

Выделяются два типа конкуренции с точки зрения сферы ее распространения: внутриотраслевая и межотраслевая. Первая ведется между бизнесменами одной и той же отрасли за получение дополнительной прибыли, т. е. превращенной формы избыточной прибавочной стоимости, и следовательно, за достижение высокой рентабельности текущих затрат, которая представлена отношением прибыли к капиталистическим издержкам (прибыли к себестоимости продукции). Основной объект внутриотраслевой конкуренции — качество и себестоимость продукции, а также условия ее сбыта. В ней побеждает (если отвлечься от нечестных методов конкурентной борьбы) тот предприниматель, который опережает своих соперников в области внедрения новых видов продукции, научно-технических достижений, снижающих ее себестоимость и повышающих качество, а также прогрессивных форм организации и оплаты труда на стадии производства и реализации товаров, включая их послепродажное обслуживание.

е. превращенной формы избыточной прибавочной стоимости, и следовательно, за достижение высокой рентабельности текущих затрат, которая представлена отношением прибыли к капиталистическим издержкам (прибыли к себестоимости продукции). Основной объект внутриотраслевой конкуренции — качество и себестоимость продукции, а также условия ее сбыта. В ней побеждает (если отвлечься от нечестных методов конкурентной борьбы) тот предприниматель, который опережает своих соперников в области внедрения новых видов продукции, научно-технических достижений, снижающих ее себестоимость и повышающих качество, а также прогрессивных форм организации и оплаты труда на стадии производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая конкуренция происходит между бизнесменами разных отраслей за наиболее выгодные условия вложения капитала. Следовательно, главным ориентиром в ней выступает рентабельность не текущих затрат, а авансированного капитала, т. е. норма прибыли на авансированный капитал в различных отраслях. Межотраслевая конкуренция осуществляется в виде перелива капиталов из отраслей, где сложилась низкая норма прибыли на авансированный капитал, в отрасли, в которых эта норма оказалась выше, т. е. в которых на единицу вложенного капитала можно получить больше прибыли.

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах . Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Сле дует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства . При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты . Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС СИ = ОС/СПИ

СПИ – срок полезного использования

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

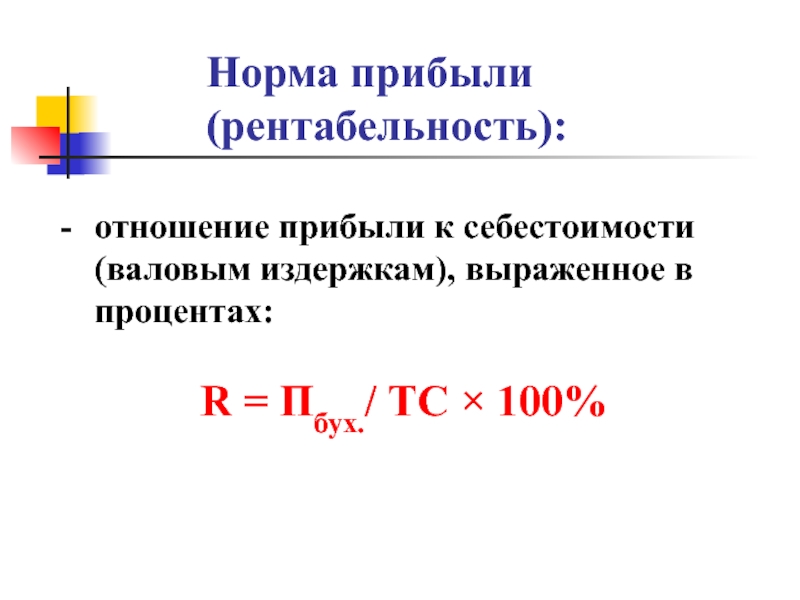

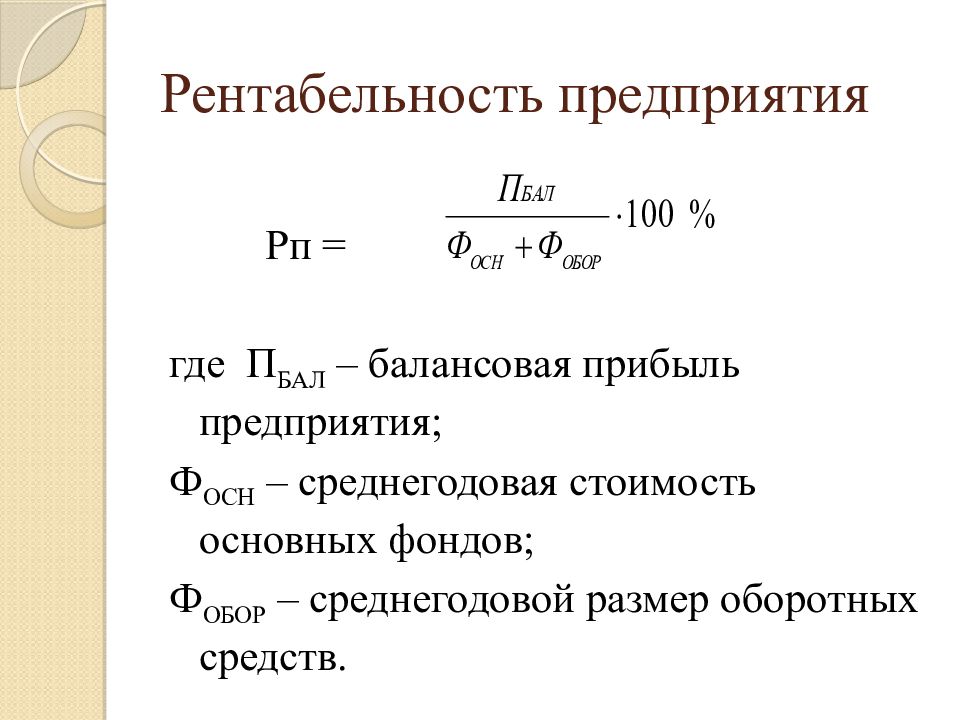

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности . За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель , характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Является одним из наиболее существенных показателей успешности предприятия. Она влияет на определение стоимости выпускаемой продукции. С ее помощью можно своевременно реагировать на колебания предложения и спроса. Норма прибыли наглядно демонстрирует, каким образом за некий определенный период времени изменилась величина капитала, внесенного в проект. Измеряется в процентах.

Порядок расчета

Приступая к расчету, в первую очередь следует определить общее количество вложенных в производство авансовых средств (Да). Для этого нужно сложить стоимость производства (Сп) и средства, потраченные на выплату заработной платы специалистам (Зп). В стоимость производства следует включить расходы, непосредственно связанные с производством товаров или предоставлением услуг. К ним относятся стоимость расходных материалов, сырья, оборудования, инструментов, а также объектов интеллектуальной собственности.

В качестве расчетного периода обычно принимается календарный год, поэтому для калькуляции нужно использовать значение годовой прибыли (Пв), то есть всего совокупного дохода, полученного предприятием за год, за вычетом расходов, понесенных за этот же период.

Формула для определения нормы прибыли (Нп) в таком случае будет выглядеть следующим образом:

Нп=Пв/(Да)= Пв/(Сп+Зп) х 100, где

Пв – объем годовой прибыли;

Да – средства, вложенные в производство;

Сп – стоимость производства;

Зп – заработная плата.

Чем выше в результате оказалась норма прибыли, тем рентабельнее, а, значит, и финансово успешнее анализируемое .

Экономическая сущность показателя нормы прибыли

С помощью нормы прибыли можно определить финансовое здоровье компании. При этом анализу подлежат три основных показателя:

- , позволяющая дать оценку финансовому результату деятельности предприятия.

- продукции, то есть отношение ее стоимости к количеству средств, потраченных на ее производство.

- Рентабельность активов, то есть отношение прибыли к стоимости основных и оборотных фондов предприятия.

Кроме того, норма прибыли наглядно демонстрирует степень активности владельцев капитала, и даже их лояльность к соблюдению законодательных норм в области бизнеса.

Факторы, влияющие на норму прибыли

На этот важный экономический показатель серьезное воздействие способны оказать две группы факторов:

- внутрипроизводственные;

- рыночные.

К первым относятся:

- масса прибыли. Главным фактором, определяющим размер прибыли, является ее масса. Любые мероприятия, приводящие к ее росту, выгодно сказываются на результатах деятельности предприятия;

- структура понесенных затрат. Норма прибыли также зависит и от состава расходов;

- капитала. Чем она выше, тем быстрее его владелец вернет назад свои вложения. Повышение количества оборотов вызывает увеличение объемов производства и прибыли;

- сокращение издержек. Серьезное значение для нормы прибыли имеет экономия затрат. Внедрение новых технологий и сокращение издержек снижают производимой продукции, вызывая рост прибыли;

- масштабность производства. Крупные игроки имеют весьма существенные преимущества перед своим более мелкими собратьями. В рамках крупного концерна увеличение выпуска одного из видов продукции позволяет одновременно снижать расходы на ее изготовление за счет новейшего технологического оснащения и более детального разделения труда.

К рыночным факторам относятся:

- цены;

- спрос и предложение;

В первую очередь на изменение прибыли влияют сложившиеся рыночные цены на продукцию или услуги предприятия. На них, в свою очередь, оказывают давление спрос и предложение. А те находятся под влиянием конкуренции. Все эти факторы тесно взаимосвязаны друг с другом, но по-разному отражаются на прибыльности предприятия.

Конкуренция способствует уравниванию рыночной стоимости в любой из хозяйственных отраслей. В результате одинаковые товары продаются по схожим ценам. Это означает, что больший объем прибыли получают игроки с наименьшей себестоимостью.

В самой выгодной позиции находятся крупные монополии, которые имеют возможность диктовать рынку цены на собственные товары, получая при этом монопольную .

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш

Издержки в сфере производства

К сфере производства относятся: промышленность , сельское хозяйство , строительство .

Целью любого производства является получение прибыли.

Прибыль – разница между потребительной стоимостью товара (привлекательностью товара для покупателя) и стоимостью (затратами труда и капитала).

Прибыль – разница между суммарной выручкой и суммарными затратами. П = В – З.

Выручка – сумма оптовых цен товаров; это сумма денег, которую получает производитель после продажи товара торговцу по оптовым ценам. В = Т * ОЦ .

Затраты = издержки = себестоимость.

Затраты – это те издержки, которые несет производитель в процессе производства продукции.

Затраты делятся на 3 вида: валовые, средние, предельные .

1) Валовые – затраты на производство всей партии продукции.

2) Средние – затраты на производство единицы продукции. Они определяются путем деления валовых затрат на количество произведенной продукции. (На единицу продукции постоянные затр. могут измен.)

3) Предельные издержки – это затраты на производство каждой последующей единицы продукции. Они позволяют определить наиболее благоприятную ситуацию, при которой достигается максимум прибыли.

Кроме этого, затраты делятся на делятся на: постоянные, переменные и суммарные .

1) Постоянные – затраты, которые не изменяются с изменением объемов производства. К ним относят: — а) расходы на покупку или аренду здания; б) покупка или приобретение по лизингу оборудования.

2) Переменные – затраты, которые изменяются с изменением объемов производства. К ним относят: расходы на сырье, энергоносители, зарплату рабочим.

3) Суммарные затраты это сумма постоянных и переменных затрат (себестоимость продукции).

Сум. Затр. (Себ.) = АП (аренда помещения) + АО (амортизационные отчисления за оборудование) + С (сырье) + Э (энергия) + ЗП (зарплата). Затр (Себ) = АП +АО +С +Э +ЗП

Поскольку динамика постоянных и переменных затрат различна, возникает такое явление как эффект роста объема производства: с увеличением объема производства (интенсивности труда) себестоимость единицы продукции снижается за счет экономии на постоянных затратах на единицу продукции.

Различают валовую и чистую прибыль.

Валовая прибыль (ВП) есть разница между суммарной выручкой и суммарными затратами ВП = В – З

ВП=Т * ОЦ – (АП +АО +С +Э +ЗП) . Особенность ВП – не вся она достается предпринимателю. Из ВП необходимо отдать налоги и % по кредитам.

Налоги Фонд накопления

ВП чистая прибыль Предпринимательский доход

% по кредитам Социальные нужды предпр.

Чистая прибыль – часть валовой прибыль, которая идет в личное распоряжение предпринимателю. Она распределяется:

1) Фонд накопления – часть чистой прибыли, откладываемая для расширения производства.

2) расходы на социальные нужды предприятия (напр., строительство ведомственного жилья – детсад, дом отдыха).

3) предпринимательский доход – часть чистой прибыли, которая идет в личное пользование предпринимателю (его зарплата).

Норма прибыли . Различают прибыль и норму прибыли. Прибыль измеряется в деньгах, норма – в %.

Норма прибыли это отношение прибыли к суммарным затратам (постоянным и переменным), в %.

НП = П / (Пост.З+Перем.З) *100%

Норма прибыли характеризует : 1) уровень рентабельности производства,

2) эффективность отдачи вложенного капитала независимо от величины капитала,

3) это своеобразный КПД вложенного капитала.

Параметры НП : до 15% — удовлетворительная, 20% — средняя, 25% и выше – отличная.

Пути увеличения прибыли : 1) повышение цены при постоянной себестоимости.

2) снижение себестоимости при постоянной цене (за счет модернизации производства),

3) увеличение скорости оборота оборотного капитала за счет небольшого снижения индивидуальной цены относительно средней рыночной. При этом прибыль и норма прибыли на единице продукции снижаются, но суммарная масса прибыли увеличивается.

Никто не занимается бизнесом в убыток себе. Даже продажа семечек приносит определенную прибыль продавцу. Но здесь легко вычислить, какая она будет и куда ее использовать. На предприятиях вопросы прибыли решаются сложнее — сначала необходимо найти средства, вложить их, реализовать товар, раздать долги, получить чистую прибыль. Норма прибыли как вычисляется на производстве? Постараемся разобраться во всем этом.

Прибыль и расходы на производстве

В любой сфере деятельности, а особенно на производстве, важными понятиями считаются получаемая прибыль и расходы. Это основные экономические показатели, которые формируют непосредственно причину и финансовые особенности деятельности предприятия. Чтобы у предприятия в итоге сформировалась норма чистой прибыли, необходимо всегда понести расходы. Важный момент заключается в том, чтобы расходы не превышали доходы, в противном случае деятельность организации бессмысленна. Поэтому расходы необходимо правильно распределять. А вот прибыль уже и зависит от того, насколько правильно работники распределят эти затраты и в какое русло они будут направлены.

Норма прибыли: определение

Разобравшись с некоторыми понятиями, станет легче понять особенности экономики производства. Так, норма прибыли — это процентное соотношение между прибылью за определенный период к авансированному перед его началом капиталу. Другими словами, этот показатель отражает прирост капитала, который был вложен в начале отчетного периода. Авансированные средства, в свою очередь, включают заработную плату рабочим и расходы на производство. Главной в этом определении считается масса прибыли.

Что влияет на динамику прибыли?

Норма прибыли, как и любой другой экономический показатель, зависит от множества факторов. Одним из факторов влияния на ее динамику считается цена на рынке и рыночное макроэкономическое состояние. И, конечно, норма чистой прибыли зависит от спроса и предложения на рынке. Этот показатель определяет доход от вложений по отношению к количеству вложенных денег.Когда наблюдается различие между этими показателями в сторону понижения спроса на продукцию предприятия, это говорит о том, что норма прибыли находится на низком уровне, и есть угроза получения убытка.

На ее динамику оказывают влияние изменения:

- строения капитала, если расходы на элементы постоянного капитала меньше, то норма прибыли становится выше, и наоборот;

- скорость оборота капитала — чем она выше, тем лучше влияет на прибыль; больший доход приносит краткосрочная оборачиваемость капитала, в отличие от долгосрочной.

Фактор, определяющий норму прибыли

Основными определяющими факторами нормы прибыли считаются масса прибыли, скорость оборота капитала, структура затрат вложенных денег, масштабы средств производства и их экономия. Каждый из этих факторов по-своему влияет на доход и на его составляющие. Но самое большое влияние на рентабельность оказывает масса прибыли. Это абсолютное значение получаемой прибыли. Чем выше этот показатель, тем выгоднее бизнес. Такой подход помогает определить правильные шаги в последующем развитии бизнеса.

В чем можно выразить прибыль?

Прибыль можно выразить в рентабельности предприятия. Так как этот показатель очень плотно переплетается с нормой прибыли. В чем это выражается? Так же как и прибыль, реальный показатель можно определить по окончанию жизненного цикла проекта.

Качественным измерением прибыли считается непосредственно норма прибыли, которая рассчитывается путем отношения прибавочной стоимости к авансированному капиталу.

Полученный доход владелец может высчитывать в процентах от вложенных средств или в денежных единицах, распространенных во многих странах. На данный момент используются доллары при получении и подсчете прибыли.

Как рассчитывается этот показатель?

Прибыль — это конечный результат деятельности предприятия, который определяется такой формулой:

П=В-З общ.,

где «П» — прибыль, «В» — выручка от реализации продукции, «З общ.» — общие затраты на создание товара и его продвижение.

Расчет нормы прибыли определяется путем отношения чистой прибыли к общим капиталовложениям. Данные получают в процентном соотношении.

Это позволяет определить оценку проектов, непосредственно требующих капиталовложения. И на основе полученных данных можно строить выводы.

Чем больше показатель значения прибыли, тем лучше для предприятия, так как прибыль можно вложить в дальнейшее развитие проекта организации или расширение производства. Это в будущем благоприятно повлияет на деятельность предприятия и повышение уровня дохода. По показателям прибыли можно судить о целесообразности вклада денежных средств в компанию. Величина этого показателя ускоряет процесс принятия решения.

Два пути получения доходов предприятием

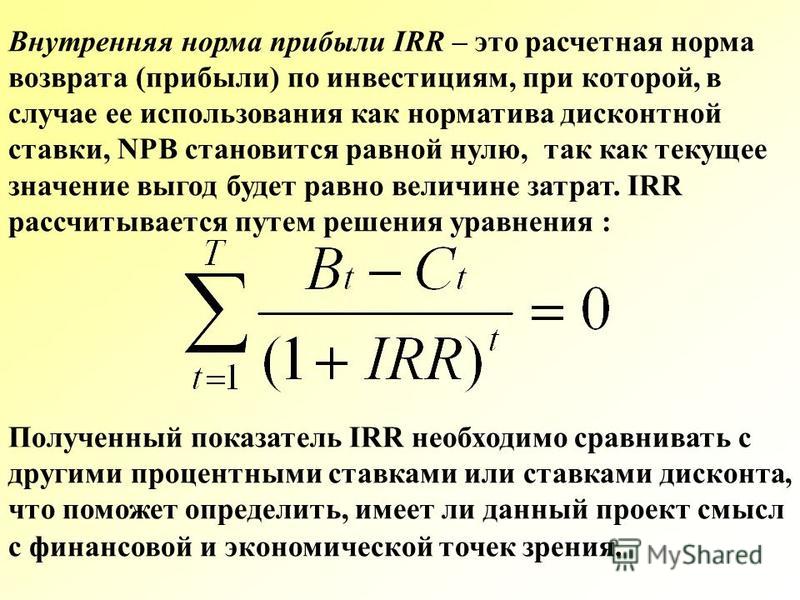

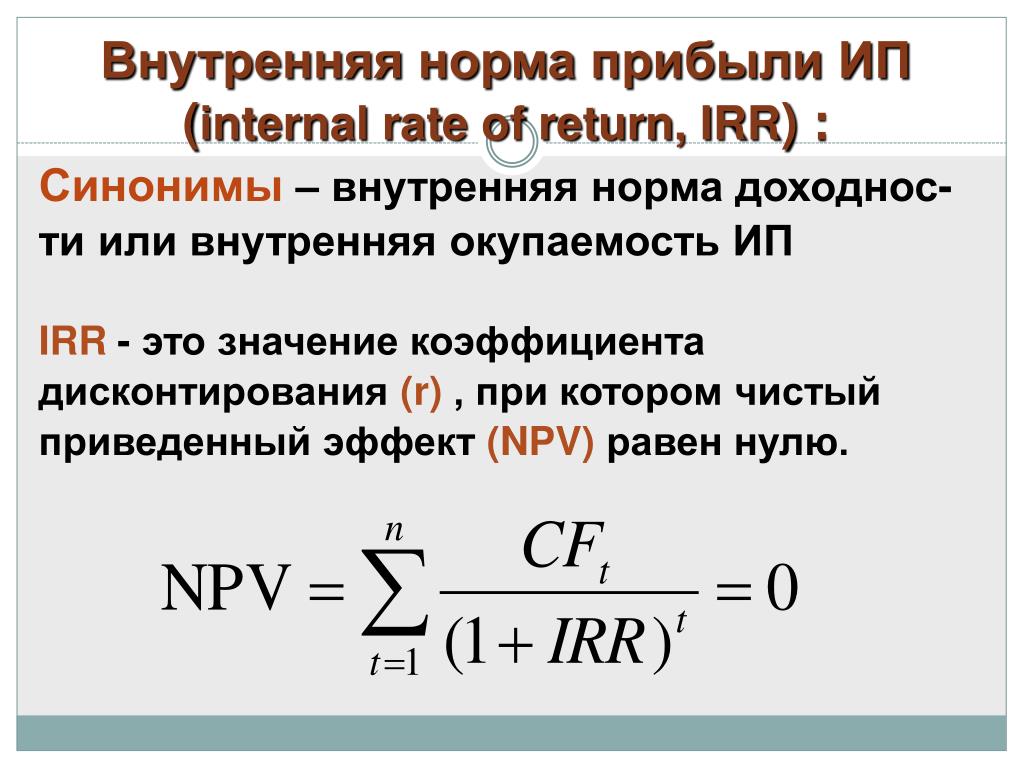

Внутренняя норма прибыли — это такой вид дохода, который возникает при равенстве инвестиций и потоков денежных средств за счет инвестиций. В данном случае доход предприятие будет получать двумя путями:

- вложениями капитала под IRR(%) в любые денежные инструменты;

- вложениями капитала, производящими денежный поток, в этом случае все составные части данного потока инвестируются по IRR(%).

IRR в этом случае играет роль барьера. Для инвестора это очень важный показатель, так как, изучив его, он видит: развивать проект или отклонять. Если стоимость вкладываемых средств выше значения этого показателя, то проект будет нерентабельным, и его нужно отклонить.

IRR представляет собой соотношение стоимости привлеченного капитала и выгоды проекта с учетом потраченных средств. Наиболее благоприятное значение этого показателя достигается при сокращении времени между ставками дисконтирования.

Как образуется средняя норма прибыли?

Существует естественный механизм образования средней нормы прибыли. Эта величина уже не определяется конкретно рынком, ее формируют владельцы (капиталисты) и инвесторы. Здесь ведущую роль занимает возникновение конкуренции, о которой мы поговорим ниже.

В целом процесс образования средней нормы прибыли заключается в том, что капиталисты, видя достаточно высокую прибыль, получаемую компанией, стремятся больше заработать на производстве. По этой причине разрабатывают более выгодные условия сбыта. Инвесторы также стремятся влить свой капитал в ту отрасль, которая будет приносить прибыль. Возникает внутриотраслевая конкуренция, так как появляется больше однородных производств. Но может возникнуть и межотраслевая конкуренция, которая также определяет формирование средней нормы прибыли.

Влияние конкуренции на этот показатель

На среднюю норму прибыли влияет два вида конкуренции: межотраслевая и внутриотраслевая.

Внутриотраслевая конкуренция — это соперничество в одной отрасли, где производятся однородные товары. Здесь все силы и средства направлены на производство данного товара. В таком случае повышается его стоимость. На рынке конкуренция товара определяется не индивидуальной, а одинаковой общественной стоимостью. А величина ее обусловлена средними показателями. В итоге норма прибыли предприятия может иметь тенденцию к спаду, что плохо влияет на работу в целом. Чтобы избежать подобного явления, капиталисты стремятся вводить в работу новые технологии, которые способствуют быстрому процессу производства с минимальными затратами и стараются соответствовать рыночным ценам без потерь.

Межотраслевая конкуренция — это конкуренция между самими капиталистами из разных отраслей, где прибыль, норма прибыли находятся на более высоком уровне. Так как капиталы вливаются в различные отрасли, они имеют разное строение. Как известно, прибавочная стоимость создается лишь путем привлечения наемных работников, на меньший капитал приходится и соответствующая масса прибавочной стоимости. А на предприятиях с высоким органическим строением капитала прибавочная стоимость будет меньше. Появление такого вида конкуренции приводит к переливанию средств из одной отрасли в другую. Перемещение капитала приводит к тому, что уменьшается прибавочная стоимость в отрасли с низким строением, растет производство товаров, падает рыночная цена, сокращается отраслевая масса. В результате переливания выравнивается средняя норма прибыли, которая определяется по формуле: P΄ cp = Ʃ m: Ʃ (C+V) × 100% ,

где Ʃm — суммарная прибавочная стоимость, которая создается в разных отраслях;

Ʃ (C+V) — суммарный капитал, авансированный в различные отрасли.

Вследствие этого предприятие получает среднюю прибыль по всем отраслям.

Отношение — чистая прибыль — Большая Энциклопедия Нефти и Газа, статья, страница 1

Отношение — чистая прибыль

Cтраница 1

Отношение чистой прибыли к объему продаж компании показывает, сколько прибыли может она выжать из общего объема выручки от реализации. [1]

Отношение чистой прибыли к собственному капиталу банков называется нормой банковской прибыли. В условиях свободной конкуренции она примерно равнялась средней норме прибыли. В настоящее время ( см. главу XII) роль банков в капиталистической экономике существенно изменилась и наиболее крупные из них присваивают высокие монопольные сверхприбыли. [2]

Отношение чистой прибыли к собственному капиталу банков называется нормой банковской прибыли. В условиях свободной конкуренции она примерно равнялась средней норме прибыли. В настбя-щее время ( см. главу XII) роль банков в капиталистической экономике существенно изменилась и наиболее крупные из них присваивают высокие монопольные сверхприбыли. [3]

Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику — владельцев обыкновенных акций. Рост этого показателя или, по крайней мере, отсутствие негативной тенденции способствуют увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. [4]

Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику — владельцев обыкновенных акций. Рост этого показателя или, по крайней мере, отсутствие негативной тенденции способствуют увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. Необходимо подчеркнуть, что повышение цены находящихся в обращении акций компании, естественно, не приносит непосредственного дохода эмитенту ( предприятию, выпустившему данные акции), вместе с тем этэт процесс сопровождается косвенными выгодами, например, растет доход от капитализации, возрастает заемный потенциал компании, становится возможным размещать вновь эмитируемые ценные бумаги на более выгодной основе и т.п. Основной недостаток данного показателя в аналитическом плане — пространственная несопоставимость ввиду неодинаковой рыночной стоимости акций различных компаний. [5]

Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику — владельцев обыкновенных акций. Рост этого показателя или, по крайней мере, отсутствие негативной тенденции способствуют увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. [6]

Представляет собой отношение чистой прибыли, уменьшенной на величину дивиденда по привилегированным акциям, к общему числу обыкновенных акций. Его величина влияет на рыночную цену акций. [7]

Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций. Основной его недостаток в аналитическом плане — пространственная несопоставимость ввиду неодинаковой рыночной стоимости акций различных компаний. [8]

Показатель определяется как отношение чистой прибыли к объему продаж в каком-либо заданном периоде. Он отражает ожидаемую эффективность производственной деятельности после реализации проекта. [9]

Рентабельность продаж ( т.е. отношение чистой прибыли к объему продаж) составляет соответственно 4 46 % и 11 34 % для первого-второго года проекта. [10]

Рентабельность, исчисленная как отношение чистой прибыли к себестоимости реализованной продукции, и рентабельность, исчисленная как отношение чистой прибыли к объему реализации ( выручке от реализации) за вычетом налогов из реализации, также имеет значительные расхождения ( данные стр. При определении отношения прибыли к себестоимости рентабельность реализованной продукции завышается. Более того, такой подход к определению рентабельности реализованной продукции не соответствует мировой практике определения этого показателя, так как не обеспечивается сравнимость показателей рентабельности на белорусских предприятиях с показателями рентабельности предприятий западных стран, что обусловлено различиями в слагаемых формирования прибыли от реализации продукции. [11]

Показатель рассчитывается как: отношение чистой прибыли к акционерному капиталу учредителей; отношение чистой прибыли к общему акционерному капиталу. [12]

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. [13]

Учетная норма прибыли вычисляется отношением годовой чистой прибыли, обеспечиваемой инвестиционным проектом, к сумме затраченных инвестиционных средств. Предпочтительный инвестиционный проект характеризуется большей нормой прибыли. Достоинством данного метода является простота расчета, а недостатком — невозможность учета временной ценности средств. [14]

Прибыль на акцию рассчитывается как отношение чистой прибыли к общему числу акций. [15]

Страницы: 1 2 3

Формула чистой прибыли | Калькулятор (шаблон Excel)

Формула чистой прибыли (содержание)

- Формула чистой прибыли

- Калькулятор чистой прибыли

- Формула чистой прибыли в Excel (с шаблоном Excel)

Формула чистой прибыли

ИЛИ

Маржа чистой прибыли получена из счета прибылей и убытков компании или фирмы, где общий доход и расходы компании учитываются под разными заголовками. Маржа чистой прибыли относится к проценту от общей выручки после всех расходов компании, которые включают операционные расходы, проценты и налоги и дивиденды по привилегированным акциям от общей выручки.

Или,

Маржа прибыли — это бухгалтерский расчет, который измеряет финансовое состояние бизнеса. Это одна из тщательно проанализированных финансовых формул. Маржа чистой прибыли — это коэффициент рентабельности, который измеряет сумму чистого дохода, полученного с общей выручкой, полученной в течение определенного периода времени (ежеквартально, полугодово или ежегодно).

Пример формулы чистой прибыли

Давайте разберемся с расчетом чистой прибыли на примере.

Вы можете скачать этот шаблон чистой прибыли здесь — Шаблон чистой прибылиМы рассмотрели отчет о прибылях и убытках компании XYZ за 2016 финансовый год для расчета чистой прибыли:

Счет прибылей и убытков компании ABC за год, закончившийся 31 марта 2018 года | |

| Частности | Сумма (в INR) |

| Общий доход | 500 |

| Минус: стоимость проданных товаров (COGS) | 400 |

| Валовая прибыль | 100 |

| Минус: операционные расходы | 50 |

| Операционная прибыль (EBIT) | 50 |

| Минус: процентные расходы | 10 |

| Прибыль до налогообложения (PBT) | 40 |

| Минус: налоговые расходы | 10 |

| Чистая прибыль | 30 |

На основании приведенных финансовых показателей мы можем рассчитать маржу чистой прибыли за 2016 финансовый год по формуле:

Общий доход = 500 рупий

Чистая прибыль = 30 рупий

Расчет чистой прибыли по формуле:

- Чистая прибыль = (Чистая прибыль ⁄ Общая выручка) х 100

- Чистая прибыль = (30 рупий / 500 рупий) х 100

- Чистая прибыль = 6, 00%

Компания заработала 6, 00% чистой прибыли по сравнению с общей выручкой в 2018 финансовом году.

объяснение

Маржа чистой прибыли является важным показателем рентабельности, который измеряет прибыль компании по сравнению с общим объемом продаж за определенный период и выражается в процентах (%). Более высокая маржа чистой прибыли означает, что компания более эффективно конвертирует продажи в фактическую прибыль и наоборот. Чистая прибыль может быть положительной в случае чистой прибыли или отрицательной в случае чистых убытков.

Расчет чистой прибыли должен иметь некоторые важные детали из отчета о прибылях и убытках компании (счет прибылей и убытков):

- Чистый объем продаж или общий доход . Чистый объем продаж — это доход от продаж, который исключает доходы от продаж, уплаченные акцизные сборы и надбавки и т. Д. времени.

- Общие расходы: Общие расходы компании относятся к общим расходам, понесенным в ходе ведения бизнеса за определенный период времени. Она включает в себя закупки сырья, комиссионные / скидки, постоянные расходы (аренда, страхование, лицензионные сборы, коммунальные услуги и т. Д.) И переменные расходы (реклама, расходы на доставку, электроэнергию и т. Д.), А также налоговые и процентные расходы для компании.

- Чистая прибыль:

Чистый доход (прибыль) = Валовой доход или Общий доход — Общие расходы.

Во многих случаях валовой доход совпадает с общим доходом. Тем не менее, он может отличаться с некоторыми исключениями; например, опционы на акции, предоставляемые руководителям компании. В этом примере мы считаем, что валовой доход и выручка от продаж совпадают. Чтобы получить чистый доход за определенный период, например квартал, полугодие или год, мы вычитаем из общего дохода / выручки все бизнес-расходы за тот же период. Они включают все операционные расходы, проценты, налоговые платежи и дивиденды по привилегированным акциям, если таковые имеются. Оставшаяся прибыль называется чистой прибылью за период.

Значение и использование формулы чистой прибыли

- Норма чистой прибыли используется внутренним руководством для определения будущих решений относительно источника дохода и использования средств.

- Как правило, снижение рентабельности чистой прибыли может привести к большим проблемам для компаний в управлении расходами или недостаточным продажам.

- Инвесторы хотели бы знать, зарабатывает ли компания достаточно денег, чтобы распределить дивиденды. Один из показателей, на который они будут смотреть, — это прибыль компании.

- Маржа чистой прибыли отражает процент от общей прибыли, полученной компанией, которая увеличивает чистую стоимость компании, сохраняя ее в бизнесе.

- Это соотношение говорит о положении компании в отрасли. Всегда, бизнес с более высокой чистой рентабельностью продолжается в течение более длительного периода времени и является лидером отрасли.

- Это помогает руководству объявлять дивиденды, цены на продукты, расширение рынка и т. Д. На основе чистой прибыли.

- Маржа прибыли очень полезна при сравнении компаний в аналогичных отраслях. Более высокая норма прибыли указывает на более прибыльную компанию, которая лучше контролирует свои расходы по сравнению с конкурентами.

- Чистая прибыль также полезна для кредиторов или аналитиков, чтобы узнать о кредитоспособности компании, рассчитав возможности обслуживания долга или процентов.

Калькулятор чистой прибыли

Вы можете использовать следующий калькулятор чистой прибыли

| Чистая прибыль | |

| Общий доход | |

| Формула чистой прибыли | |

| Формула чистой прибыли = |

| ||||||||||

|

Формула чистой прибыли в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы чистой прибыли в Excel. Это очень легко и просто. Вы должны предоставить два входа: чистая прибыль и общий доход

Вы можете легко рассчитать маржу чистой прибыли, используя формулу в предоставленном шаблоне

Чистая маржа прибыли за 2016 финансовый год рассчитывается по формуле

Маржа чистой прибыли за 2017 финансовый год рассчитывается по формуле

Рекомендуемые статьи

Это было руководство к формуле чистой прибыли. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам Калькулятор чистой прибыли с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Калькулятор формулы прибыли от операционной прибыли

- Расчет формулы валовой прибыли

- Калькулятор коэффициента удерживания

- Непрерывная формула

- Руководство по формуле валового дохода

: определение и способ расчета

Есть много способов измерить прибыльность компании. Одним из ключевых показателей является маржа чистой прибыли, которая количественно определяет, какой доход компания сохраняет после оплаты всех своих расходов.

Мы подробнее рассмотрим этот показатель рентабельности, изучив:

- Что такое маржа чистой прибыли?

- Как рассчитать размер чистой прибыли.

- Как использовать маржу чистой прибыли для оценки компании.

- Какие ограничения на чистую прибыль?

Источник изображения: Getty Images.

Что такое маржа чистой прибыли?

Норма чистой прибыли, также известная как маржа чистой прибыли или чистая маржа, — это отношение прибыли, которую получает компания или бизнес-подразделение, к общей сумме выручки (чистых продаж), которую генерирует компания или бизнес-подразделение. Маржа чистой прибыли выражается в процентах. Чистая прибыль — это то, что остается после учета всех расходов, включая операционные расходы, проценты и налоги.В двух словах, чистая маржа — это процент от выручки компании, который она сохраняет в качестве прибыли.

Расчет чистой прибыли компании помогает инвесторам оценить относительную величину прибыли, которую компания получает от своей выручки. Ключевой показатель общего финансового состояния, чистая маржа, также является отличным показателем для сравнения компании с ее конкурентами. Этот показатель может сигнализировать о том, сравнительно лучше или хуже справляется бизнес с контролем над своими расходами.

Как рассчитать маржу чистой прибыли

Расчет чистой прибыли компании за любой отчетный период относительно прост.Маржа чистой прибыли равна чистой прибыли компании, которая либо указана как таковая в ее финансовом отчете, либо может быть рассчитана как выручка за вычетом стоимости проданных товаров, операционных и других расходов, процентов и налогов, разделенных на выручку. Этот результат умножается на 100, чтобы преобразовать коэффициент чистой прибыли в процент.

Вот формула чистой прибыли:

Формула чистой прибыли

Допустим, компания генерирует 1 миллиард долларов выручки и 225 миллионов долларов чистой прибыли в течение отчетного периода.Чистая маржа компании равна ее чистой прибыли (225 миллионов долларов), разделенной на ее выручку (1 миллиард долларов). Умножение этого результата на 100 дает значение чистой прибыли компании в размере 22,5%.

Стоит отметить, что чистая маржа может быть положительной или отрицательной. Отрицательная маржа чистой прибыли означает, что компания или бизнес-единица были убыточными в течение отчетного периода.

Как использовать маржу чистой прибыли для оценки компании

Чистая маржа может помочь инвесторам сравнить результаты деятельности компании за отчетные периоды и среди ее конкурентов.Если компания реализует стратегическую инициативу по увеличению своей прибыльности, инвесторы могут рассчитать размер чистой прибыли, чтобы оценить, приносит ли эта инициатива результаты. Если чистая маржа компании снижается, инвесторы могут использовать эту информацию для распознавания ухудшения финансового состояния.

Компания с более высокой маржой чистой прибыли, чем у ее аналогов, более эффективно конвертирует выручку в прибыль. Если чистая маржа компании ниже, чем у ее коллег по отрасли, это может быть признаком того, что она финансово слабее или менее эффективна, чем ее конкуренты.

Какие ограничения на чистую прибыль?

Хотя чистая прибыль является полезным показателем, у нее есть некоторые ограничения. Например, это не лучший показатель для сравнения компаний в разных секторах. Это связано с тем, что в некоторых отраслях рентабельность чистой прибыли, измеряемая однозначными числами, считается вполне хорошей, в то время как в других секторах норма чистой прибыли, выражающаяся в двузначных цифрах, является нормой.

Еще одним ограничением показателя чистой маржи является то, что он может сильно варьироваться в разные отчетные периоды из-за потенциально чрезмерных последствий разовых событий.Продажа активов может временно увеличить доход, увеличивая чистую маржу. Точно так же единовременные расходы могут сильно повлиять на прибыльность компании за отчетный период. В связи с этим важно понимать факторы, влияющие на чистую прибыль в течение любого периода, чтобы определить, подходит ли расчет чистой прибыли для оценки компании.

Норма чистой прибыли — это лишь один из многих показателей, которые инвесторы могут использовать для анализа компании, и, конечно же, не единственный показатель, определяющий ценность инвестиций в акции.

Норма чистой прибыли — важный показатель рентабельности

Инвесторы могут рассчитать размер чистой прибыли, чтобы понять, насколько хорошо компания конвертирует выручку в чистую прибыль. Кроме того, несмотря на свои ограничения, маржа чистой прибыли является хорошим сравнительным показателем для измерения того, способствует ли стратегическая инициатива повышению прибыльности или же компания лучше генерирует чистую прибыль, чем ее аналоги.

Определение маржи чистой прибыли — AccountingTools

Что такое маржа чистой прибыли?

Норма чистой прибыли — это процент от выручки, оставшейся после вычета всех расходов из продаж.Измерение показывает сумму прибыли, которую бизнес может извлечь из своих общих продаж. Маржа чистой прибыли предназначена для измерения общего успеха бизнеса. Высокая маржа чистой прибыли указывает на то, что компания правильно устанавливает цены на свою продукцию и осуществляет хороший контроль над расходами. Это полезно для сравнения результатов предприятий в одной и той же отрасли, поскольку все они подчиняются одной и той же деловой среде и клиентской базе и могут иметь примерно одинаковые структуры затрат.

Обычно показатель чистой прибыли, превышающий 10%, считается отличным, хотя это зависит от отрасли и структуры бизнеса. При использовании вместе с маржой валовой прибыли вы можете анализировать сумму общих расходов, связанных с коммерческими, общими и административными расходами (которые находятся в отчете о прибылях и убытках между статьями валовой прибыли и строками чистой прибыли).

Как рассчитать маржу чистой прибыли

Чистый объем продаж в уравнении представляет собой валовые продажи за вычетом всех вычетов с продаж, таких как скидки на продажи.Формула:

(Чистая прибыль ÷ Чистые продажи) x 100 = Маржа чистой прибыли

Представление маржи чистой прибыли

Это измерение обычно выполняется для стандартного отчетного периода, такого как месяц, квартал или год, и включается в отчет о прибылях и убытках отчитывающейся организации.

Проблемы с маржей чистой прибыли