А Ваш ваучер сколько стоит? – Деньги – Коммерсантъ

А Ваш ваучер сколько стоит?Ваучер жил и умер не даром

Сколько Вы выручили за свой ваучер? Многие уже и не вспомнят. Копейки какие-то. А некоторые вообще сочтут вопрос издевательским. Да разве можно было на этой бумажке что-нибудь заработать?

Представьте себе — да. И некоторые заработали на каждой бумажке по $1560. Как? Очень просто: они использовали ее по прямому назначению — на чековых аукционах по продаже акций приватизированных предприятий. Ваш ваучер, который Вы, возможно, сдали в ближайшем коммерческом ларьке или в метро, тоже, наверняка, попал на один из этих аукционов. Только выгоду от этого получили не Вы, а тот, кто купил у Вас ваучер. Можете немного покусать локти.

Тем не менее у Вас еще есть шанс заработать на приватизации. Правда теперь за это удовольствие придется платить уже деньги.

Чековые аукционы оказались выгоднее, чем казались

Все мы по-разному распорядились своими приватизационными чеками: кто-то продал (в коммерческом ларьке, в метро или просто на улице), кто-то вложил в чековый инвестиционный фонд, а кто-то решил самостоятельно отправился с ним на чековые аукционы.

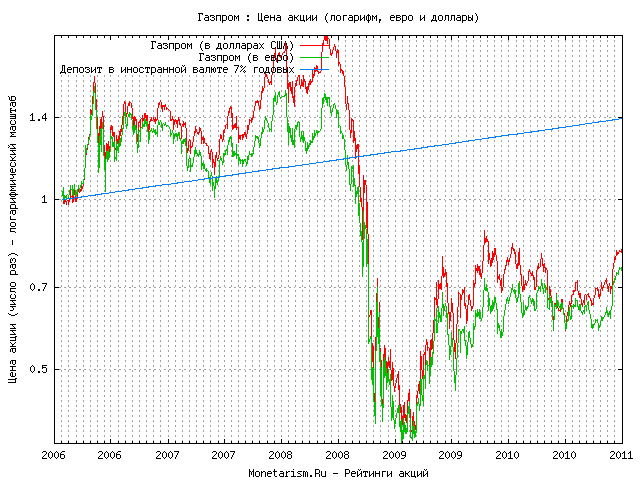

Аукционы по продаже акций крупных российских предприятий не обманули надежд тех, кто в силу сверхъестественной прозорливости или просто любопытства решился принять в них участие. Для того, чтобы галлопирующая рублевая инфляция не мешала оценить степень их удачи, мы пересчитали рыночную стоимость вложенного ваучера и сегодняшний курс приобретенных за него акций в доллары по курсу ММВБ на соответствующую дату. В валютном эквиваленте доходность вложений ваучеров в акции большинства приватизированных предприятий превысила 100% годовых (для сравнения, по валютным вкладам московские банки редко платят больше 15-20% годовых).

Чистым убытком можно считать вложение приватизационного чека в акции только двух предприятий, да и то лишь тем из нас, кто использовал не свой дармовой ваучер, а чужие, купленные предварительно за деньги. Неприятность случилась с участниками состоявшегося 30 июня 1994 года второго аукциона по акциям АО «Пермские моторы». Купив в этот день ваучер (стоивший тогда $21,6) и обменяв его на акции объединения, мы бы потеряли к 9 декабря $16,38, что составляет 170,6% годовых убытка. Не более удачливыми оказались и акционеры того же самого «Газпрома», но только те, которые приобретали его акции в Москве и Санкт-Петербурге (об этом чуть позже).

Неудача акционеров «Пермских моторов» объясняется особыми обстоятельствами, а именно датой проведения аукциона. Курс акций «Пермских моторов» на нем оказался завышенным потому, что мероприятие состоялось буквально в последний день ваучерной приватизации, и на него были сброшены (по принципу «все равно пропадет») пакеты чеков, в силу тех или иных причин не использованные на более ранних аукционах. В дальнейшем, на вторичном рынке, спрос на акции «Пермских моторов» колебался между очень слабым и нулевым, что обусловило невысокий курс этих ценных бумаг.

Наиболее доходными оказались вложения тех ваучеров, которые можно было приобрести в период прохождения соответствующего чекового аукциона сравнительно дешево на вторичном рынке. Такая ситуация имела место, например, во время многомесячного затишья на рынке ваучеров в первой половине 1993 года. В рублях его рыночная цена с января по июль поднялась с 4 тыс. до 10 тыс., но в валютном эквиваленте приватизационный чек за этот период подешевел с $9,59 до $9,43. Своего же пика его рыночный курс достиг в апреле 1994 года ($22,9) и затем, до конца срока обращения этой ценной бумаги, значительных спадов уже не испытывал. Естественно, приобретение чеков в этот период с целью их последующего вложения на аукционы для нас было менее выгодно.

Наиболее доходными оказались вложения тех ваучеров, которые можно было приобрести в период прохождения соответствующего чекового аукциона сравнительно дешево на вторичном рынке. Такая ситуация имела место, например, во время многомесячного затишья на рынке ваучеров в первой половине 1993 года. В рублях его рыночная цена с января по июль поднялась с 4 тыс. до 10 тыс., но в валютном эквиваленте приватизационный чек за этот период подешевел с $9,59 до $9,43. Своего же пика его рыночный курс достиг в апреле 1994 года ($22,9) и затем, до конца срока обращения этой ценной бумаги, значительных спадов уже не испытывал. Естественно, приобретение чеков в этот период с целью их последующего вложения на аукционы для нас было менее выгодно.

«Газпром» шагает не в ногу

А известно ли Вам, что «Газпром» дал России не только нынешнего премьер-министра, но и абсолютный рекорд доходности по ценным бумагам, который уже вряд ли когда-нибудь будет побит? Ошеломляющие результаты аукционов по продаже акций этого промышленного гиганта, можно объяснить уникальной схемой проведения чековых аукционов по ним. В соответствии с ней покупатели акций «Газпрома» в разных регионах оказались в неравных условиях. В привилегированное положение попали те из них, кого угораздило жить по соседству с газпромовскими скважинами и трубопроводами.

И наоборот, в местах наибольшего скопления чековладельцев к продаже были предложены очень маленькие доли собственности «Газпрома». В результате самым выгодным курс акций был в малонаселенных районах. В обеих российских столицах участие в чековом аукционе по акциям «Газпрома» принесло инвесторам серьезные убытки — $8,6 и $4,7 на каждый вложенный ваучер в Москве и Петербурге соответственно. Наиболее удручающими итоги аукциона были для жителей Алтайского края: в этом регионе на один ваучер (стоивший тогда больше $20) пришлось 16 акций, которые стоят теперь $4,16, что принесло убытки — 182% годовых в валюте.

И наоборот, в местах наибольшего скопления чековладельцев к продаже были предложены очень маленькие доли собственности «Газпрома». В результате самым выгодным курс акций был в малонаселенных районах. В обеих российских столицах участие в чековом аукционе по акциям «Газпрома» принесло инвесторам серьезные убытки — $8,6 и $4,7 на каждый вложенный ваучер в Москве и Петербурге соответственно. Наиболее удручающими итоги аукциона были для жителей Алтайского края: в этом регионе на один ваучер (стоивший тогда больше $20) пришлось 16 акций, которые стоят теперь $4,16, что принесло убытки — 182% годовых в валюте. Так хорошо больше не будет. Но будет неплохо

На предстоящих денежных аукционах на такую доходность рассчитывать уже не приходится.

Кроме того сейчас наш фондовый рынок начал приобретать черты цивилизованного. Одна из таких черт заключается в том, что нельзя купить «на грош пятаков», то есть по дешевке то, что на самом деле стоит дорого.

Существует в среде профессионалов и противоположная точка зрения. Фондовый эксперт компании «Грант» Александр Иванищев считает, что частные лица вполне смогут получить на денежных аукционах, как он выразился «огромные барыши». Аукционная цена акций, по его мнению, всегда будет ниже реальных рыночных цен, так как крупные фирмы не в состоянии единовременно извлечь из оборота и направить на аукционы количество денег, достаточное для того, чтобы оттеснить от участия в них «мелкого частника». Потенциал роста курса акций после аукционов он считает весьма высоким.

Новое поколение выбирает нефть и металл

Принимая решение о покупке акций, конечно, необходимо помнить, что высокая доходность по ним сопряжена с большим риском.

Акции — это не депозиты в высоконадежных банках, где вам гарантирован пусть невысокий, но стабильный доход. Тем не менее и потерять все, вложив деньги в реально существующие и работающие предприятия, очень маловероятно, поскольку их акции обеспечены конкретной собственностью — зданиями, оборудованием, наконец землей, на которой предприятия стоят.

Акции — это не депозиты в высоконадежных банках, где вам гарантирован пусть невысокий, но стабильный доход. Тем не менее и потерять все, вложив деньги в реально существующие и работающие предприятия, очень маловероятно, поскольку их акции обеспечены конкретной собственностью — зданиями, оборудованием, наконец землей, на которой предприятия стоят. Не следует обходить своим вниманием предприятия, крупными пакетами акций которых владеет государство. Такие предприятия, как правило, являются монополистами в своих отраслях, а это служит дополнительной (и очень существенной) гарантией от банкротства.

Ваучерная приватизация подтвердила истину, которая собственно, и без того выглядела достаточно очевидной: наиболее привлекательными объектами вложения средств в России являются топливные и металлургические предприятия. Очень большой доход принесли также акции машиностроительных, телекоммуникационных, торговых и пищевых фирм. Предприятия этих же отраслей, несомненно, останутся в числе приоритетных объектов инвестирования и в ходе денежной приватизации.

Акции нефтяных предприятий переживают сейчас не лучшие времена. В последние три месяца, если не принимать во внимание временных конъюнктурных подъемов, их курсы падают. Тем не менее, по мнению профессиональных брокеров, их спад обусловлен предыдущим необоснованным взвинчиванием в результате спекулятивной игры. На рынке действует закон сохранения энергии: после повышения будет и понижение. И наоборот. По мнению Дмитрия Аверьянова, нижней точки падения нефтяные акции уже достигли и в дальнейшем их курсы пойдут вверх. Другими словами, возможно именно сейчас нефтяные акции снова стоит покупать (если, конечно, дальнейшие события будут развиваться по прогнозам г-на Аверьянова).

В отличие от нефтяных, акции металлургических предприятий находятся сейчас в фазе подъема. По мнению Александра Иванищева, своего пика они еще не достигли. По его словам, тон на этом рынке задают фирмы, стремящиеся к контролю над конкретными предприятиями. Например, по его словам, борьба за контроль идет сейчас вокруг Саянского и Красноярского алюминиевых заводов.

До тех пор, пока не определится реальный хозяин этих предприятий, потенциал роста их бумаг будет сохраняться.

До тех пор, пока не определится реальный хозяин этих предприятий, потенциал роста их бумаг будет сохраняться. В пользу роста курсов «металлических» акций говорит благоприятная мировая конъюнктура. Российские металлургические предприятия во многом определяют ценовую политику на мировых рынках металлов. Так после того, как некоторое время назад возникли слухи об аварии на Норильском металлургическом комбинате, на лондонской бирже сразу подскочили цены на никель. Подобные примеры свидетельствуют реальном весе российских структур в мировой промышленности.

Фондовая фенология

Прежде чем решать, кусочек какого предприятия вам стоит приобрести в свою приватную собственность, следует определиться: зачем это вам нужно. Либо вы хотите получать высокие дивиденды, либо вас привлекает чисто спекулятивная игра. В первом случае речь будет идти о долгосрочных вложениях — в акции фирм, реализующих крупные проекты, по завершении которых вы будете вознаграждены за терпение.

Во втором случае, вознаграждается не терпение, а тонкое чувство момента, когда от акций пора избавляться.

Во втором случае, вознаграждается не терпение, а тонкое чувство момента, когда от акций пора избавляться. Долгосрочными и спекулятивными вложениями можно заниматься параллельно. Главный эксперт «Российского брокерского дома» Валерий Миронов порекомендовал приобретать акции не одного, а 5-10 предприятий нескольких, не связанных между собой отраслей. Таким образом вы минимизируете риск потерь на тот случай, если чувство момента подведет или просто фортуна повернется тыльной стороной.

Курс акций может колебаться в зависимости от множества обстоятельств, в том числе и трудно поддающихся прогнозированию. Тем не менее на фондовом рынке, так же как и метеорологии, существует достаточно «примет», позволяющих с большой вероятностью судить, куда пойдут курсы акции.

В наших условиях первая и практически безотказная примета: если на горизонте появился иностранец — это к повышению. Иностранные инвесторы интересуются крупными пакетами акций, и появление заказов на приобретение таких пакетов поднимает курс акций на рынке.

Другая примета: курс растет к урожаю, то есть ко времени выплаты дивидендов. Однако, нужно помнить, что за месяц до выплаты реестр акционеров закрывается. Если вы купили акции в этот период, то права на дивиденды не имеете.

Поднимают курс не только сведения о об интересе иностранных инвесторов к тому или иному российскому предприятию, но даже и его аудиторская проверка известной западной фирмой, что делает его более привлекательным для западных капиталов. Знаете ли Вы, что иметь постоянного аудитора на западе так же престижно, как личного психолога? Так повышению курса акций «Газпрома» может способствовать информация о том, что сейчас он ведет переговоры с Price Waterhouse о проведении аудиторских проверок.

Информация о крупных проектах эмитента поднимает курс его акций. Так громкий проект реконструкции здания ГУМа «ГУМ-2000» вызвали подъем его акций. Хотя отдачу от этих капиталовложений можно будет ощутить в лучшем случае через 2-3 года, фондовый рынок среагировал на предполагаемую прибыль уже сейчас.

Сообщения о неудачах эмитента снижает курс его акций. Вспомним случай с АО «Коминефть». Когда произошла авария на одном из участков трубопровода в Коми, курс его акций начал снижаться. Правда падение акций «Коминефти» объясняется не только этим форс-мажором, но и общим спадом конъюнктуры нефтяных акций.

Падение курса в более отделенной перспективе могут определять те же факторы, которые в ближайшей — вызывают его рост. Например, получив от крупного инвестора заказ на пакет, брокеры повышают цену с целью скупить побыстрее акции и набрать необходимый пакет. После удовлетворения спроса иностранного инвестора курс не обязательно, но, как правило, идет вниз. Итак, после прохождения информации о покупке крупного пакета акций иностранным инвестором, если вы ведете спекулятивную игру, есть смысл подумать о сбросе этих акций.

ЛИЛИЯ ШАРАФЕЕВА, МИХАИЛ ДОКУКИН

Nord Stream 2 — Акционер и инвесторы

Nord Stream 2 AG – проектная компания, созданная для планирования, строительства и последующей эксплуатации газопровода «Северный поток — 2». Штаб-квартира компании располагается в г. Цуг, Швейцария. Учредителем компании Nord Stream 2 AG является Gazprom international projects LLC, дочерняя компания ПАО «Газпром». ПАО «Газпром» – это крупнейший в мире поставщик природного газа, на долю которого приходится примерно 15% мировой добычи газа.

Штаб-квартира компании располагается в г. Цуг, Швейцария. Учредителем компании Nord Stream 2 AG является Gazprom international projects LLC, дочерняя компания ПАО «Газпром». ПАО «Газпром» – это крупнейший в мире поставщик природного газа, на долю которого приходится примерно 15% мировой добычи газа.

Nord Stream 2 AG подписала с компаниями ENGIE, OMV, Shell, Uniper и Wintershall Dea соглашения о финансировании проекта.

Акционер и финансовые инвесторы имеют многолетний опыт в добыче газа, строительстве газотранспортной инфраструктуры и обеспечении надежных и безопасных поставок газа на рынки, где он необходим.

Акционер

«Газпром» – глобальная энергетическая компания, занимающаяся геологоразведкой, производством, транспортировкой, хранением, переработкой и продажами газа, газового конденсата и нефти, продажами газа как моторного топлива, а также генерацией и продажей тепловой и электрической энергии. «Газпром» видит свою миссию в обеспечении надежных, эффективных и сбалансированных поставок природного газа, других энергетических ресурсов и их производных потребителям. «Газпром» обладает крупнейшими запасами природного газа в мире. Доля компании в мировых и российских запасах природного газа составляет 17% и 72% соответственно. На долю «Газпрома» приходится 11% мировой и 66% российской добычи газа. «Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компания владеет крупнейшей в мире системой транспортировки газа общей длиной 171,2 тыс. км. «Газпром» реализует более половины от общего объема продаж российским потребителям и экспортирует газ более чем в 30 стран мира.

«Газпром» видит свою миссию в обеспечении надежных, эффективных и сбалансированных поставок природного газа, других энергетических ресурсов и их производных потребителям. «Газпром» обладает крупнейшими запасами природного газа в мире. Доля компании в мировых и российских запасах природного газа составляет 17% и 72% соответственно. На долю «Газпрома» приходится 11% мировой и 66% российской добычи газа. «Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компания владеет крупнейшей в мире системой транспортировки газа общей длиной 171,2 тыс. км. «Газпром» реализует более половины от общего объема продаж российским потребителям и экспортирует газ более чем в 30 стран мира.

www.gazprom.ru

«Северный поток ‑ 2» удвоит пропускную способность нашего бестранзитного и современного маршрута поставок газа через Балтику. Важно, что это новые объемы газа, которые будут востребованы Европой в условиях падающей собственной добычи.

Участие в проекте лидеров мировой энергетики подчеркивает его значение для обеспечения надежности газоснабжения европейских потребителей.

Алексей Миллер, Председатель Правления ПАО «Газпром»

Участие в проекте лидеров мировой энергетики подчеркивает его значение для обеспечения надежности газоснабжения европейских потребителей.

Участие в проекте лидеров мировой энергетики подчеркивает его значение для обеспечения надежности газоснабжения европейских потребителей.Финансовые инвесторы

✕ENGIE развивает свой бизнес (электроэнергия, природный газ, другие услуги в области энергетики) на основе модели ответственного роста, чтобы отвечать основным вызовам энергетического перехода к низкоуглеродной экономике, таким как доступ к устойчивым источникам энергии, минимизация изменений климата и адаптация к ним, рациональное использование ресурсов. Группа компаний ENGIE предоставляет конечным потребителям, муниципалитетам и коммерческим предприятиям высокоэффективные инновационные решения, основывающиеся на опыте компании в четырех секторах: возобновляемая энергетика, энергетическая эффективность, сжиженный природный газ и цифровые технологии. В офисах Группы компаний ENGIE по всему миру работает 159090 человек. Выручка компании в 2016 году составила €66,6 млрд. Акции компании (ENGIE) обращаются на Парижской и Брюссельской фондовых биржах и представлены в основных международных биржевых индикаторах: CAC 40, BEL 20, DJ Euro Stoxx 50, Euronext 100, FTSE Eurotop 100, MSCI Europe, DJSI World, DJSI Europe and Euronext Vigeo (World 120, Eurozone 120, Europe 120 и France 20).

В офисах Группы компаний ENGIE по всему миру работает 159090 человек. Выручка компании в 2016 году составила €66,6 млрд. Акции компании (ENGIE) обращаются на Парижской и Брюссельской фондовых биржах и представлены в основных международных биржевых индикаторах: CAC 40, BEL 20, DJ Euro Stoxx 50, Euronext 100, FTSE Eurotop 100, MSCI Europe, DJSI World, DJSI Europe and Euronext Vigeo (World 120, Eurozone 120, Europe 120 и France 20).

www.engie.com

OMV в ответственной манере осуществляет добычу и реализацию нефти и газа, инновационных форм энергии и современных решений в области нефтехимии. В 2016 году выручка компании составила €19 млрд. Численность сотрудников OMV составляет 22500 человек. OMV AG является одной из крупнейших промышленных компаний Австрии, чьи акции торгуются на фондовой бирже. В области разведки о добычи OMV имеет значительные активы в Румынии и Австрии, а также является оператором сбалансированного портфеля международных проектов. Добыча компании в 2016 году составляла 315 тыс. баррелей/сутки. Компания обладает мощностями по нефтепереработке в объеме 17,8 млн тонн, а также сетью из 3800 АЗС в 10 странах. OMV является оператором газотранспортной сети в Австрии и подземных газохранилищ в Австрии и Германии. В 2016 году продажи газа компанией составили 110 ТВч.

Добыча компании в 2016 году составляла 315 тыс. баррелей/сутки. Компания обладает мощностями по нефтепереработке в объеме 17,8 млн тонн, а также сетью из 3800 АЗС в 10 странах. OMV является оператором газотранспортной сети в Австрии и подземных газохранилищ в Австрии и Германии. В 2016 году продажи газа компанией составили 110 ТВч.

www.omv.com

Компания Royal Dutch Shell plc зарегистрирована в Англии и Уэльсе, штаб-квартира расположена в Гааге. Акции компании обращаются на Лондонской, Амстердамской и Нью-Йоркской фондовых биржах. Группа компаний Shell ведет деятельность в более чем 70 странах. Направления деятельности компании включают разведку и добычу нефти и газа, производство и реализацию сжиженного природного газа и синтетических видов топлива, а также производство, маркетинг и транспортировку нефтепродуктов и продуктов нефтехимии. Также компания реализует проекты в области альтернативной энергетики.

www.shell.com.ru

Uniper — ведущая международная энергетическая компания со штатом около 11 500 сотрудников. Компания ведет деятельность в более чем 40 странах. Располагая примерно 34 ГВт установленной генерирующей мощности, Uniper является одним из крупнейших производителей электроэнергии в мире. Основа бизнеса Uniper — производство электроэнергии в Европе и России и торговля энергоресурсами в глобальном масштабе. В газовом портфеле Uniper множество диверсифицированных активов, что делает ее одной из ведущих газовых компаний Европы. В 2019 году газооборот Uniper составил 220 млрд м³. Компания, штаб-квартира которой расположена в Дюссельдорфе, в настоящее время является третьей по величине публичной энергетической компанией Германии.

www.uniper.energy

После объединения Wintershall Holding GmbH и DEA Deutsche Erdoel AG, двух успешных фирм с долгой традицией, возникла крупнейшая в Европе независимая компания по добыче газа и нефти — Wintershall Dea. Компания с корнями в Германии и штаб-квартирами в Касселе и Гамбурге ведет поиск и добычу газа и нефти в 13 странах мира, соблюдая принципы эффективности и ответственности. Осуществляя свою деятельность в Европе, России, Латинской Америке и регионе MENA (Ближний Восток / Северная Африка), Wintershall Dea обладает портфелем мирового масштаба в сфере геологоразведки и добычи. Компания также владеет долями в газотранспортных предприятиях и работает в области транспортировки газа. Wintershall Dea обладает более чем 120-летним опытом работы по управлению производством и в качестве партнера по проектам на всех этапах производственной цепочки геологоразведки и добычи. В компании заняты около 4 000 сотрудников из более 60 стран мира.

Компания с корнями в Германии и штаб-квартирами в Касселе и Гамбурге ведет поиск и добычу газа и нефти в 13 странах мира, соблюдая принципы эффективности и ответственности. Осуществляя свою деятельность в Европе, России, Латинской Америке и регионе MENA (Ближний Восток / Северная Африка), Wintershall Dea обладает портфелем мирового масштаба в сфере геологоразведки и добычи. Компания также владеет долями в газотранспортных предприятиях и работает в области транспортировки газа. Wintershall Dea обладает более чем 120-летним опытом работы по управлению производством и в качестве партнера по проектам на всех этапах производственной цепочки геологоразведки и добычи. В компании заняты около 4 000 сотрудников из более 60 стран мира.

www.wintershalldea.com

Почему акции Pfizer не растут, а Moderna и BioNTech дорожают

Пока весь мир отмечает годовщины первых локдаунов и прививает население, аналитики подводят итоги гонки производителей вакцин. Почему инвесторы впечатлились достижениями одних компаний и недооценивают другие, а также чьи акции стоит покупать, вместе с экспертами разбиралась «Газета.Ru».

Приток инвестиций в биотехнологические компании и сектор медицинского оборудования усиливается, и это стабильный тренд на ближайшие годы, считают опрошенные «Газетой.Ru» аналитики. Но пандемия не бесконечна, и тем компаниям, кто сделал себе на вакцинах от COVID-19 имя и миллиарды, пора искать новые точки роста.

Любимцы

биржи и баловни биотех-инвесторовЛюбимицами фондового рынка в пандемийный год стали две растущие биотех-компании: Moderna (капитализация — около $58 млрд) и BioNTech (капитализация — около $26 млрд). В 2018 году Moderna вышла на IPO, где ее оценили в $7,5 млрд. BioNTech на IPO в 2019-м стоила $3,39 млрд.

«Выстрел» акций Moderna и BioNTech в 2020 году связан с тем, что выпускаемые в настоящий момент вакцины несравнимы с другими их продуктами ни по физическому спросу, ни по финансовому потенциалу»,

— объяснил «Газете. Ru» аналитик ГК «Финам» Александр Ковалев.

Ru» аналитик ГК «Финам» Александр Ковалев.

Эксперты считают, что вкладываться в эти компании сейчас довольно рискованно. Их акции сильно выросли за последние полгода, но оправдать текущую стоимость ($143-145 за акцию Moderna и $106-107 BioNTech сегодня на торгах) довольно сложно, считает аналитик БКС «Мир инвестиций» Денис Буйволов. То же касается и компании Novavax (капитализация $17,5 млрд ). Ее акции в марте 2020 года продавались за $10, а сегодня — выше $230.

Участие в вакцинации позволило компаниям получить финансирование и хорошо продвинуть свой бренд для продажи более доходных препаратов в будущем,

пояснил «Газете.Ru» аналитик «Фридом Финанс» Валерий Емельянов: «Особенно хорошо это сыграло в отношении малых участников гонки (BioNTech, Moderna, Novavax), стоимость которых умножилась за прошлый год в несколько раз».

Однако в перспективе слишком многое будет зависеть от того, какие дополнительные разработки смогут предложить компании.

«Одной вакциной оправдать стоимость акций ни Moderna, ни BioNTech невозможно. Она не принесет им столько операционной прибыли, чтобы оправдать текущую стоимость. Инвесторы в данном случае верят в потенциал технологии мРНК, которая, по их мнению, позволит разработать вакцины с аналогичной высокой степенью эффективности, но уже от других заболеваний. Но пока это вопрос отдаленного будущего»,

Она не принесет им столько операционной прибыли, чтобы оправдать текущую стоимость. Инвесторы в данном случае верят в потенциал технологии мРНК, которая, по их мнению, позволит разработать вакцины с аналогичной высокой степенью эффективности, но уже от других заболеваний. Но пока это вопрос отдаленного будущего»,

— пояснил Денис Буйволов.

Как отмечают аналитики, позитив уже почти весь учтен в текущей цене акций этих компаний, а возможный негатив — любая приостановка или если препарат не будет эффективен против мутаций — может существенно сказаться на стоимости акций.

Самые надежные — и недооцененные

Более надежными вариантами для инвестиций в биотех аналитики считают Pfizer и AstraZeneca, несмотря на проблемы у последней на европейском рынке. Это связано с тем, что это крупные компании, а Pfizer — и вовсе ветеран фармацевтического рынка. Их бизнес достаточно диверсифицирован, и вакцины — лишь источник дополнительной выручки, а потому плохие новости о вакцинах не могли сильно поколебать курс их акций.

«Чем крупнее компания, тем меньше ее бизнес зависит от доходов с вакцин. Для Pfizer, AstraZeneca, J&J участие стало большим, но не судьбоносным проектом. Доля выручки, приходящей от вакцин от COVID-19, составит от 25% до 40% максимум, причем не более чем на год»,

— считают в «Фридом Финанс».

Динамику акций Pfizer определяет комплекс сложных факторов: продажи и одобрения прочих препаратов, M&A, результаты клинических исследований и т.д. Так, акции Pfizer были в последнее время сильно ограничены спин-оффом Viatris, консолидирующим производство препаратов, по которым Pfizer утратил эксклюзивные патенты, неудовлетворительными результатами клинических тестов препарата Xeljanz и рядом других факторов, подчеркивают в «Финаме».

«Я разочарован. Мы заслуживаем признания. Но текущая стоимость акций на бирже — огромное разочарование»,

— заявил на прошлой неделе генеральный директор компании Pfizer Альберт Бурла.

Аналитики дают позитивный прогноз по акциям Pfizer, отмечая, что диверсификация бизнеса поможет сгладить возможные риски, связанные с вакциной:

«Мы считаем, что акции Pfizer фундаментально недооценены ввиду перспектив хороших продаж в 2021 году и решения проблемы с истекшими сроками патентов. ГК «Финам» рекомендует покупать акции Pfizer с целевой ценой $42,22 на 30.11.2021 (апсайд 17%)».

И самая недооцененная компания сейчас — AstraZeneca, говорят эксперты. Ее акции торгуются ниже почти на четверть своего реального потенциала. Среди молодых биотехов дешево в данный момент торгуется Novavax, почти на 30%. У BioNtech и Moderna потенциал роста скромнее — на 11% и 20% соответственно, оценивают в «Фридом Финанс».

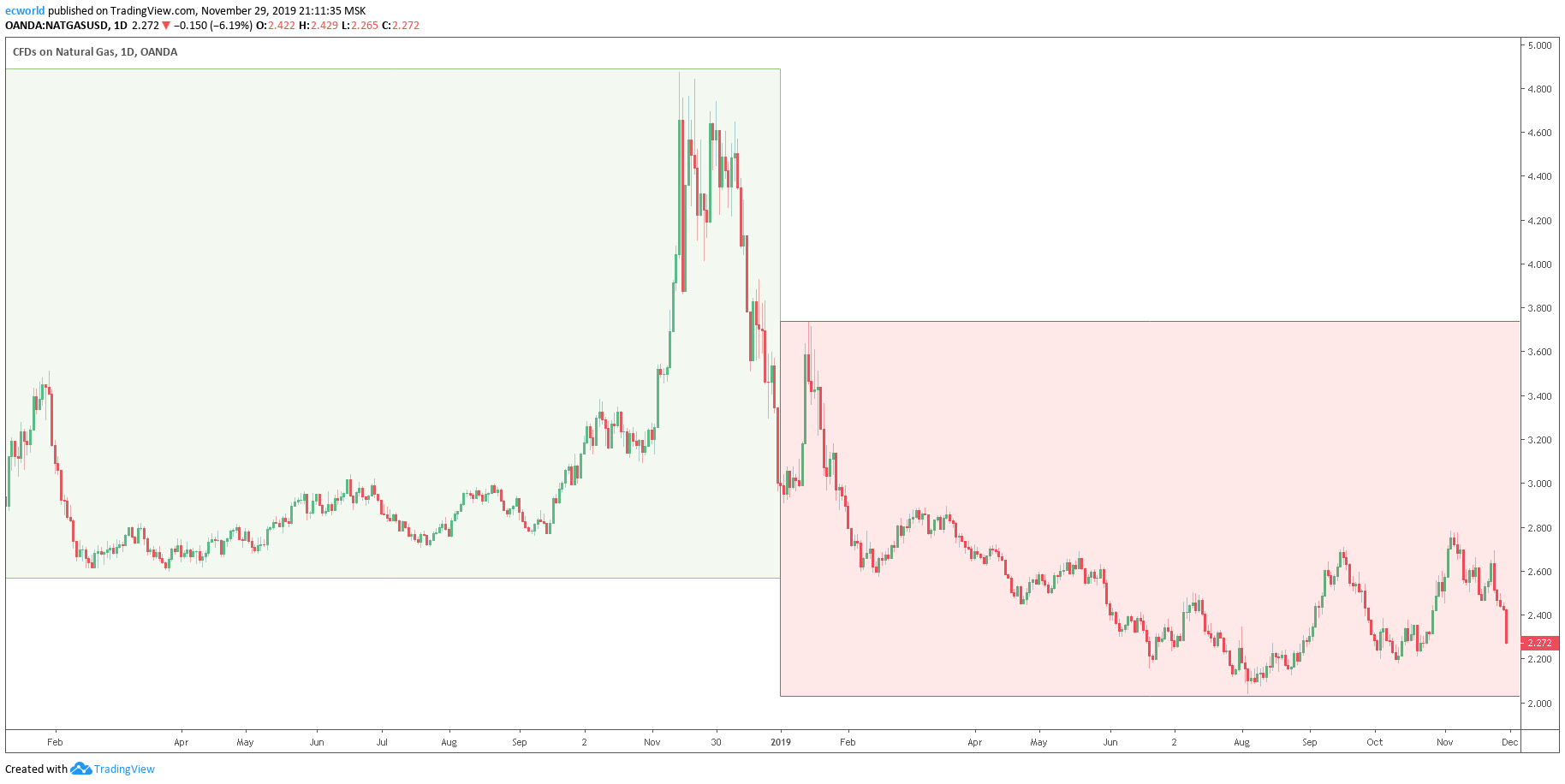

кто выиграет и кто проиграет от газового кризиса в Европе

Цена газа в Европе на многолетнем и очень высоком пике — в среду котировки остановились в шаге от безумных $1000 за тысячу кубометров. Объясняем, что происходит, чем это вызвано и чего ждать дальше.

Котировки газа на спотовом и фьючерсном рынке Европы продолжают обновлять исторические максимумы осени. С начала торгов в среду, 15 сентября, газ подорожал на 20%, а около полудня по Москве стоимость октябрьского фьючерса поднялась выше $950 за тысячу кубометров. Еще в конце прошлой недели преодоление отметки в $700 казалось чем-то невероятным, а сейчас и $1000 уже не кажется пределом, отмечает Forbes.

В моменте это почти вчетверо выше заложенной «Газпромом» в прогноз средней экспортной цены газа на европейском направлении (по долгосрочным контрактам). Более того, цена начала осени вплотную приблизилась к абсолютному пику волны холода марта 2018 года, когда спотовый газ стоил $969 за тысячу куб. м. Нагляднее представить, насколько это много, позволяет нефтяной эквивалент: в нем газ стоит $150 за баррель, выше абсолютного максимума 2008 года.

В результате оптовые цены на электроэнергию в Европе выросли на десятки процентов. Например, в Великобритании в сентябре они выше более чем вдвое по сравнению с августом и почти в семь раз по сравнению с сентябрем прошлого года, пишет The Wall Street Journal. Меньше, но заметно электроэнергия дорожает в основных странах ЕС — во Франции, Нидерландах, Германии, Испании.

На стороне предложения главный фактор — дефицит газа в европейских хранилищах, который образовался еще после прошлой долгой и холодной зимы. Обычно подземные резервуары пополняются летом, но в этом году заполнение происходило намного медленнее и перед самым отопительным сезоном достигло только 75%. «Россия прокачивает в Европу меньше газа, и причины этого яростно обсуждаются в отрасли, — пишет Financial Times. — Версии варьируются от желания России заполнить собственные хранилища до желания надавить на правительства Европы, включая Германию, чтобы добиться запуска весьма спорного газопровода “Северный поток — 2”».

Кроме этого, свою роль продолжает играть прошлогоднее общемировое падение добычи (с отставанием восполнения мощностей) и снижение поставок из США из-за урагана «Ида». И даже августовский пожар на уренгойском заводе «Газпрома», откуда начинается путь газа в Европу.

На стороне спроса играет необычная для этого времени года безветренная погода, резко снизившая выработку электроэнергии на ветропарках Северного моря. При этом выяснилось, что зависимость европейской энергетики от газа повысилась: резервные угольные мощности в значительной степени выведены из эксплуатации, а остающиеся обходятся дороже газовых из-за углеродных кредитов. Никуда не делась и ценовая конкуренция за СПГ с азиатскими рынками.

Помимо «Газпрома», от роста цен на газ в Европе тактически выигрывают американские компании, экспортирующие СПГ в Европу. Положительно ситуация на рынке газа должна сказаться и на компаниях возобновляемой энергетики.

Если цены на газ сохранятся на текущих уровнях в ближайшие месяцы, это может привести к пересмотру средней экспортной цены «Газпрома» в 2021 году выше $300 за тысячу кубометров, отмечает аналитик по нефтегазовому сектору «Атона» Анна Кишмария. В августе компания уже повышала прогноз на 30% до $269,6.

Положительный эффект от роста цен на газ будет виден в отчетности «Газпрома» через 3–6 месяцев, говорит Фалкова. Значительная доля (30,9%, по словам представителя компании) объемов экспорта газа «Газпрома» привязана к форвардным контрактам, уровень которых ниже спотовых цен, поясняет она. На спотовые индексы приходится 56,1% экспорта газа, еще 13% зависит от нефтяных цен.

Стратегически и политически газовый кризис подкрепляет давний аргумент России о том, что «Северный поток — 2» необходим для энергобезопасности в Европе. Дмитрий Песков сегодня не преминул отметить, что газопровод «существенно сбалансирует ценовые параметры на природный газ в Европе, в том числе и на спотовом рынке», а если зима будет холодной, «то газа нужно будет еще больше». Потенциально теряющий газовый транзит «Нафтогаз Украины» тем временем снова обвинил Россию в газовом шантаже.

Больше всех пока страдает Великобритания, сильно продвинувшаяся в плане перехода на возобновляемые источники энергии, отмечает FT. По данным WSJ, на долю ВЭС в Великобритании в прошлом году пришлось около четверти выработки, а в начале сентября ее доля упала до 6%. Поэтому даже встал вопрос о перезапуске угольной электростанции в Ноттингемшире, закрытой в целях борьбы с изменением климата. Дополнительно ситуацию на энергорынке страны усугубил сегодняшний пожар, выведший из строя мощный энергопереток с Францией.

До большей части населения ЕС эффекты пока не докатились. Но в Испании, где розничный энергорынок устроен своеобразно, жители уже массово откладывают стирку на ночь, правительство обещает изъять сверхприбыли у энергетиков, а те обещают сопротивляться.

Рост цен на газ угрожает не только конкретным странам, но и в целом мировой экономике, которая только начала восстанавливаться после пандемии. «Цены на природный газ переживают исторический скачок, и это плохая новость для всех — от производителей керамики в Китае до клиентов кондитерских в Париже», — пишет Bloomberg.

Неподъемные цены на электроэнергию могут сократить расходы домохозяйств на другие продукты и услуги, а инфляция, усиленная дорогим топливом, — «съесть» их расходы, объясняет агентство. Что еще хуже, пишет Bloomberg, физическая нехватка газа может привести к остановке целых отраслей или даже к отключению электроэнергии в развивающихся странах, что потенциально грозит социальными волнениями.

Если предположить, что цены на газ в течение года скорректируются ближе к $250–300 за тысячу кубометров, то российские газовики оценены достаточно справедливо, отмечает аналитик ФГ «Финам» Сергей Кауфман. Если ценовое «безумие» продлится год, то «Газпром» все еще выглядит недооцененным, отмечает эксперт. Кауфман считает, что рисковать и вкладываться в акции «Газпрома» или «Новатэка» сейчас не стоит, так как устойчивость цен на газ зависит от слабо предсказуемых факторов.

Если не произойдет коррекции цен на нефть и газ, то российские газовые компании привлекательны и в краткосрочной перспективе, и в долгосрочной, с учетом ожидаемого роста рынка газа в рамках энергоперехода, считает Кишмария. Газодобытчики, такие как российский «Газпром» или американский Cabot O&G, сейчас привлекательны для инвестиций, согласен управляющий активами «БКС Мир инвестиций» Виталий Громадин.

Из иностранных компаний от роста цен на газ могут выиграть норвежская компания Equinor (второй поставщик газа в Европе после «Газпрома»), Cheniere Energy из США, приводит примеры портфельный управляющий «Сбер Управление активами» Александра Фалкова. При этом стоит с осторожностью относиться к акциям европейских компаний, бизнес которых требует закупки больших объемов газа, отмечает она. Это прежде всего электроэнергетические компании с высокой долей газовой генерации, компании — поставщики газа, продающие топливо домохозяйствам по регулируемым тарифам, а также энергоемкие производства, например, производство алюминия.

Краткосрочно цены на газ могут расти и дальше, считают опрошенные The Bell эксперты. Однако это зависит от погоды, предупреждает Кауфман: если зима будет теплой, запасы газа нормализуются и цены пойдут вниз. В противном случае Европе придется вступать в прямую ценовую конкуренцию с Азией за партии СПГ, пишут аналитики Goldman Sachs. Если же зима будет холодной и там, и там, только «заметное ралли на европейском рынке газа и электроэнергии позволит убрать с рынка спрос, вероятно, за счет блэкаутов промышленного сектора».

Увеличение объемов поставок газа в ЕС за счет поставок по «Северному потоку — 2» может переломить тренд роста цен, говорит Фалкова. Но этому препятствуют необходимость лицензирования и получения разрешений от немецких регуляторов, добавляет она. Как раз сегодня руководитель «Газпрома» Алексей Миллер напомнил, что поставок без сертификации не будет и в любом случае речь не идет о начале прокачки с 1 октября.

Аналитики S&P Global Platts рекомендуют для снятия напряжения с газовых рынков временно использовать нефть и другие углеводороды там, где это возможно. Спрос на дизельную электрогенерацию явно подрастет, согласен Громадин.

что выбрать начинающему инвестору — Премьер БКС

На фондовом рынке деньги можно вложить в ценные бумаги, валюту, драгоценные металлы, ПИФы или другие активы — в зависимости от ваших целей и отношения к риску. В этой статье мы расскажем о самых популярных финансовых инструментах — акциях и облигациях.

Что такое акции

Акция — это долевая ценная бумага, обеспечивающая ее владельцу долю в капитале компании. Покупая акции предприятия, вы получаете право на участие в его управлении, а также на часть прибыли.

Акции могут быть обыкновенными и привилегированными. Первые дают владельцу право голоса на собрании акционеров, однако выплата дивидендов по ним не гарантирована. Вторые не дают возможности участвовать в голосовании, однако их держатели имеют преимущественное право при выплате дивидендов.

Плюсы инвестирования в акции:

- для старта не нужен большой капитал;

- потенциально высокая доходность;

- возможность участвовать в управлении компанией;

- высокая ликвидность (возможность быстро купить или подать акцию по цене, близкой к рыночной).

- высокие рыночные риски — акции могут как дорожать, так и дешеветь;

- зависимость котировок от внешних факторов.

Что такое облигации

Облигация — долговая ценная бумага, которую выпускает компания или государственный орган для получения дополнительного источника финансирования. Покупая облигацию, инвестор фактически дает деньги взаймы выпустившему ее эмитенту. Эмитент, в свою очередь, обязуется вернуть инвестору стоимость облигации (номинал) и процент за пользование средствами (купоны).

Как правило, доходность по облигации фиксирована — то есть вы заранее знаете размер и дату выплат. Срок действия облигации также известен заранее — он может составлять 1, 2, 3 года или больше. В зависимости от эмитента долговые ценные бумаги принято делить на государственные, муниципальные и корпоративные:

- Государственные облигации (ОФЗ) — это ценные бумаги, которые выпускает Минфин. Покупая их, вы фактически одалживаете деньги государству, и получаете доход по фиксированной ставке. При этом государство выступает гарантом возврата ваших вложений.

- Муниципальные облигации — это долговые ценные бумаги, выпускаемые субъектами РФ. Как правило, они имеют большую доходность, чем ОФЗ, за счет более низкой ликвидности.

- Корпоративные облигации — это долговые бумаги компаний. Потенциальная доходность и риски по ним выше, чем по ОФЗ. К наиболее надежным корпоративным облигациям можно отнести бумаги Сбербанка, РЖД, Газпрома и других компаний с государственным участием.

Плюсы инвестирования в облигации:

- низкий уровень риска;

- возможность получать стабильный и прогнозируемый доход;

- возможность регулировать соотношение риска и надежности, вкладывая в ОФЗ и корпоративные облигации;

- облигации подходят как для краткосрочных, так и для долгосрочных вложений.

Минусы:

- низкая процентная ставка;

- держатель не может оказывать влияние на политику компаний.

Как формируется прибыль по акциям

Доход от инвестирования в акции можно получить двумя способами: в виде дивидендов и разницы между ценой покупки и продажи. Срок и порядок выплаты дивидендов определяется решением общего собрания акционеров или уставом общества. Если компания не получила прибыль или деньги ей нужны для других целей, она может отказаться от выплаты дивидендов.

Суть второго способа получения дохода от акций сводится к правилу «купи дешевле — продай дороже». Однако реализовать эту стратегию довольно непросто: акции постоянно растут и падают, и выбрать лучшее время для их покупки или продажи удается далеко не каждому инвестору.

Как формируется прибыль по облигациям

Доход от инвестирования в облигации могут составлять выплаты купонов, рост рыночной стоимости бумаги, а также при определенных условиях – возврат номинальной стоимости.

- Купоны. Основной вид дохода по облигациям. Эмитент на регулярной основе платит владельцу ценных бумаг проценты за использование его денег. Все условия выплаты купонов, как правило, известны заранее.

- Рост рыночной стоимости. По аналогии с акциями, стоимость облигаций может меняться, и при росте цены бумагу можно выгодно продать, не дожидаясь даты возврата номинала.

- Прибыль при возврате номинальной стоимости. Такой доход получат те владельцы облигаций, которые приобрели их по заниженной стоимости (с дисконтом).

- Кредитные риски. Наступают при снижении надежности эмитента и связаны с его неспособностью выполнять долговые обязательства.

- Риск инфляции. При покупке облигаций владелец получает фиксированный процент прибыли. Процент инфляции может превысит доходность по облигациям.

- Рыночный риск. Процентная ставка по облигациям зависит от ключевой ставки Центробанка. Когда последняя растет, старые выпуски облигаций с фиксированным купоном дешевеют. И наоборот, цена бумаг растет, если ставка ЦБ падает.

- Риск ликвидности. Владельцы облигаций могут столкнуться с проблемой продажи своих бумаг из-за возникновения финансовых проблем или ненадежности эмитента. Эти факторы снижают интерес других инвесторов к такому инструменту.

Возможные риски

Разберем основные риски инвестирования в акции и облигации.

Акции

Главный и наиболее распространенный риск при покупке акций — снижение их стоимости. Изменение котировок может быть краткосрочным: если у компании нет серьезных проблем, то колебания цены можно переждать, не продавая бумаги. В случае возникновения негативных факторов, влияющих на деятельность компании, котировки могут не восстановиться, что приведет к большим убыткам.

Еще один риск для держателей акций — отсутствие дивидендов. Их размер определяется по итогам финансового года на заседании акционеров и зависит от прибыли компании и ее приоритетов. Если вы хотите регулярно получать дивиденды, обратите внимание на так называемых «дивидендных аристократов». Это компании, которые ежегодно увеличивают размер дивидендных выплат на протяжении более 25 лет.

Облигации

Что выбрать: акции или облигации

Профессиональные инвесторы рекомендуют сочетать в инвестиционном портфеле акции и облигации. Это позволит диверсифицировать вложения и снизить риски потери капитала.

Прежде чем выбрать инструмент инвестирования, определите размер капитала, который вы готовы вложить, доход, который вы хотите получить, а также свое отношение к риску и временные рамки инвестирования. Инвесторам, которые готовы рискнуть ради более высокой доходности, стоит присмотреться к акциям перспективных компаний, а тем, кто хочет сохранить капитал, могут подойти ОФЗ и облигации надежных корпораций.

Статья была полезна?

Спасибо за ответ!

Да Нет

Бычий год. Акции каких российских компаний могут выстрелить в 2021 году

Материал не является индивидуальной инвестиционной рекомендацией.

Насколько может вырасти российский рынок

Восстановление мировой экономики после шокового 2020 года и рост цен на энергоносители будут способствовать росту российского фондового рынка, считают эксперты.

«На российский рынок акций мы смотрим в целом позитивно. Ждём, что индекс Мосбиржи в 2021 году сможет подняться в район 3720 пунктов (по состоянию на 12 февраля он находился у отметки 3375 — прим. «Секрета»)», — отметил главный аналитик Промсвязьбанка Богдан Зварич. Он пояснил, что сейчас наиболее привлекательно смотрятся рынки стран, где выше доля циклических секторов (зависимых от ситуации в экономике — прим. «Секрета»).

Традиционной поддержкой для российского рынка станет восстановление цен на энергоносители, отметил аналитик «Фридом Финанс» Евгений Миронюк. Глобально российскую экономику поддержит мягкая монетарная политика основных центробанков. По его оценке, индекс Мосбиржи в 2021 году способен вырасти на 20–30%, до 3800–4300 пунктов.

Дополнительной поддержкой для российского рынка акций станет приток средств частных инвесторов, так как в условиях низких ставок фондовый рынок выглядит заметно более привлекательной альтернативой банковским депозитам, отметил Зварич. Однако риск смены динамики и начала отката во втором полугодии существует, предупредил он.

«Мы надеемся, что следующий год для частных инвесторов будет в целом неплохим. Поэтому рекомендуем терпимым к риску инвесторам увеличивать долю акций в своих портфелях», — отметил Зварич

В мире сохраняется благоприятный фон для формирования «пузырей», отметил начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Инвесторы за океаном надеются, что новые бюджетные стимулы (пакет помощи в $1,9 трлн в США) и вакцинация ускорят восстановление глобальной экономики. Низкие процентные ставки, избыток ликвидности вкупе с постепенным снижением темпов прироста заболевших создают благоприятную почву для избыточного роста на фондовых площадках, пояснил он.

На горизонте 2021 года сохраняется умеренно положительный взгляд по российскому рынку акций в целом, добавил эксперт.

Какие сферы станут локомотивом роста

По мнению Зварича, на российском рынке инвесторам лучше фокусироваться на наиболее ликвидных бумагах, предлагающих хорошие дивиденды. «В частности, представляются весьма привлекательными по соотношению риск/доходность ключевые акции финансового и потребительского сектора, ведущих металлургов, газовых компаний и электроэнергетики», — пояснил он.

Евгений Миронюк из «Фридом Финанс» отметил, что наибольшим потенциалом роста обладают отрасли, испытавшие сильное влияние последствий пандемии — нефтедобыча, авиаперевозки. Также хорошие перспективы у непосредственных бенефициаров вызванных пандемией процессов — фармацевтики, технологического сектора, ретейла (в частности, онлайн-ретейла), индустрии мультимедийных сервисов и компьютерных игр. Переход на удалённую работу и дистанционное обучение повышает котировки девелоперов, добавил он.

По мнению портфельного управляющего стратегиями акций УК «Альфа-Капитал» Эдуарда Харина, стоит обратить внимание на нефтяную и газовую сферы, металлургическую отрасль и банки. «Нецикличных историй (ретейл, телеком, электроэнергетика) — я бы избегал, потому что цикл сейчас не в их пользу», — отметил Харин.

На какие бумаги стоит обратить внимание

ПУБЛИЧНЫЙ АКЦИОНЕРНЫЙ КОМПЛЕКС «ГАЗПРОМ» (OGZPY) История цен и данных по акциям

Прочие внебиржевые цены — Прочие внебиржевые цены с отсрочкой. Валюта в долларах США

10,19-0,21 (-2,02%)На момент закрытия: 15:58 EDT

| Дата | Открытие | Максимум | Минимум | Закрытие * | Скорректированное закрытие ** | Объем | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 21 октября 2021 г. | 10,28 | 10,28 | 10,11 | 10,19 | 10.19 | 402,600 | |||||||||||||

| 20 октября 2021 г. | 10,29 | 10,41 | 10,26 | 10,40 | 10,40 | 338,100 | |||||||||||||

| 19 октября 2021 г. | 10,28 | 10,35 | 10,28 | 10,35 | 10,28 | 10,34 | 366,800 | ||||||||||||

| 18 октября 2021 г. | 10,18 | 10,24 | 10,15 | 10,21 | 10,21 | 284,100 | |||||||||||||

| 15 октября 2021 г. | 10.28 | 10,33 | 10,27 | 10,31 | 10,31 | 280,100 | |||||||||||||

| 14 октября 2021 г. | 10,29 | 10,29 | 10,19 | 10,24 | 10,24 | 622,900 1312900 900 | 9,85 | 10,10 | 9,79 | 10,10 | 10,10 | 937,500 | |||||||

| 12 октября 2021 г. | 10,16 | 10,17 | 10.05 | 10,10 | 10,10 | 915,800 | |||||||||||||

| 11 октября 2021 г. | 10,25 | 10,34 | 10,24 | 10,27 | 10,27 | 797,000 | 797000 | ||||||||||||

| 10,17 | 10,20 | 10,20 | 363,000 | ||||||||||||||||

| 7 октября 2021 г. | 10,27 | 10,41 | 10,20 | 10,30 | 10.30 | 1,343,300 | |||||||||||||

| 6 октября 2021 г. | 10,49 | 10,66 | 10,22 | 10,55 | 10,55 | 1,709,300 | |||||||||||||

| 5 октября 2021 | 10,53 | 10,53 | 10,72 | 2,270,100 | |||||||||||||||

| 4 октября 2021 г. | 10,13 | 10,44 | 10,11 | 10,40 | 10,40 | 1,060,700 | |||||||||||||

| 1 октября 2021 г. | 949,98 | 9,90 | 9,97 | 9,97 | 565,700 | ||||||||||||||

| 30 сентября 2021 г. | 9,94 | 9,98 | 9,88 | 9,94 | 9,94 | 9,94 | 9,80 | 9,89 | 9,73 | 9,86 | 9,86 | 441 900 | |||||||

| 28 сентября 2021 г. | 9,85 | 9,88 | 9,75 | 9.82 | 9,82 | 790,700 | |||||||||||||

| 27 сентября 2021 г. | 9,60 | 9,77 | 9,57 | 9,76 | 9,76 | 1,090,300 | |||||||||||||

| 900,39 9,76 | 9,42 | 9,42 | 194,300 | ||||||||||||||||

| 23 сентября 2021 г. | 9,39 | 9,43 | 9,37 | 9,40 | 9,40 | 339,000 | 3|||||||||||||

| 9,34 | 9,25 | 9,29 | 9,29 | 348,200 | |||||||||||||||

| 21 сентября 2021 г. | 9,09 | 9,18 | 9,02 | 9,16 | 9,16 | 4779 9,16 | 9,16 | 48,89 | 8,92 | 8,72 | 8,83 | 8,83 | 722,000 | ||||||

| 17 сентября 2021 г. | 9,16 | 9,28 | 9,13 | 9.16 | 9,16 | 404,400 | |||||||||||||

| 16 сентября 2021 г. | 9,39 | 9,41 | 9,27 | 9,31 | 9,31 | 563,700 | |||||||||||||

| 9 сентября 2021 г. | 9,49 | 9,49 | 636,500 | ||||||||||||||||

| 14 сентября 2021 г. | 9,30 | 9,33 | 9,23 | 9,26 | 9,26 | 318,800 | |||||||||||||

| 9,12 | 9,03 | 9,12 | 9,12 | 579,600 | |||||||||||||||

| 10 сентября 2021 г. | 9,00 | 9,00 | 8,88 | 8,88 | 8,88 | 0 205038.91 | 8.95 | 8.87 | 8.90 | 8.90 | 869300 | ||||||||

| Сентябрь 08, 2021 | 8.90 | 8.92 | 8.83 | 8.90 | 8,90 | 1,603,100 | |||||||||||||

| Сентябрь 07, 2021 | 8,96 | 8,98 | 8,91 | 8,94 | 8,94 | 622,100 | |||||||||||||

| 8,73 | 8,73 | 518,600 | |||||||||||||||||

| сентябрь 02, 2021 | 8,60 | 8,63 | 8,54 | 8,55 | 8,55 | 280,000 | |||||||||||||

| сентябрь 01, 20587 | 8,57 | 8,47 | 8,54 | 8,54 | 560,100 | ||||||||||||||

| 31 августа 2021 г. | 8,29 | 8,32 | 8,25 | 8,30 | 8,30 | 24719 900 | 8,21 | 8,25 | 8,16 | 8,24 | 8,24 | 709,700 | |||||||

| 27 августа 2021 г. | 7,96 | 8,10 | 7,94 | 8.10 | 8,10 | 269,400 | |||||||||||||

| 26 августа 2021 г. | 7,90 | 7,93 | 7,87 | 7,89 | 7,89 | 162,800 9001 8 | |||||||||||||

| 7,98 | 7,98 | 112,100 | |||||||||||||||||

| 24 августа 2021 г. | 8,04 | 8,08 | 8,02 | 8,07 | 8,07 | 94,500 | |||||||||||||

| 23 августа 2070 г.97 | 8,02 | 7,97 | 8,00 | 8,00 | 300,700 | ||||||||||||||

| 20 августа 2021 г. | 7,76 | 7,86 | 7,73 | 7,84 | 727 179,593 | 7,84 | 727 179,500 | 7,81 | 7,90 | 7,78 | 7,88 | 7,88 | 402,400 | ||||||

| 18 августа 2021 г. | 8,08 | 8,10 | 8,03 | 8.05 | 8,05 | 203,000 | |||||||||||||

| 17 августа 2021 г. | 8,11 | 8,14 | 8,01 | 8,05 | 8,05 | 330,200 | |||||||||||||

| 16 августа 2021 | 8,00 7,00 | 8,01 | 8,01 | 327,400 | |||||||||||||||

| 13 августа 2021 г. | 7,95 | 7,98 | 7,94 | 7,98 | 7,98 | 266,700 | 7,9893 | 7,94 | 7,90 | 7,93 | 7,93 | 59,400 | |||||||

| 11 августа 2021 г. | 7,84 | 7,89 | 7,81 | 7,88 | 8 7,88 9008 900 | ,4288 9008 900 | 7,77 | 7,78 | 7,75 | 7,76 | 7,76 | 232,500 | |||||||

| августа 09, 2021 | 7,71 | 7,81 | 7,71 | 7.77 | 7,77 | 355,800 | |||||||||||||

| 6 августа 2021 г. | 7,69 | 7,69 | 7,65 | 7,67 | 7,67 | 95000 | |||||||||||||

| 7,83 | 7,83 | 130,200 | |||||||||||||||||

| 4 августа 2021 г. | 7,85 | 7,88 | 7,82 | 7,83 | 7,83 | 105,600 | |||||||||||||

| 7,85 | 7,76 | 7,84 | 7,84 | 110,100 | |||||||||||||||

| Август 02, 2021 | 7,89 | 7,91 | 7,80 | 7,80 | 7,80 | 90957,78 | 7,82 | 7,76 | 7,80 | 7,80 | 167,700 | ||||||||

| 29 июля 2021 г. | 7,77 | 7,85 | 7,76 | 7.84 | 7,84 | 227,900 | |||||||||||||

| 28 июля 2021 г. | 7,60 | 7,66 | 7,56 | 7,66 | 7,66 | 160,400 | |||||||||||||

| 7,51007,57 | 7,52 | 7,52 | 66,000 | ||||||||||||||||

| 26 июля 2021 г. | 7,54 | 7,60 | 7,53 | 7,59 | 7,59 | 130,600 | |||||||||||||

| июл 231037 721 | 627,62 | 7,53 | 7,54 | 7,54 | 147,800 | ||||||||||||||

| 22 июля 2021 г. | 7,64 | 7,67 | 7,60 | 7,65 | 7,69,1900 | 7,65 | 7,69,1900 | 7,65 | 7,69,1900 | 7,45 | 7,66 | 7,45 | 7,66 | 7,66 | 482200 | ||||

| 20 июля 2021 г. | 7,31 | 7,42 | 7,28 | 7.41 | 7,41 | 194900 | |||||||||||||

| 19 июля 2021 г. | 7,37 | 7,37 | 7,28 | 7,31 | 7,31 | 452,000 | |||||||||||||

| 5 16 июля 2021 г. | 7,47 | 7,47 | 211,300 | ||||||||||||||||

| 15 июля 2021 г. | 7,50 | 7,52 | 7,48 | 7,49 | 7,49 | 261,400 | |||||||||||||

| 7,71 | 7,63 | 7,64 | 7,64 | 147,300 | |||||||||||||||

| 14 июля 2021 г. | 0,349 Дивиденды | ,92 | 711787 | ||||||||||||||||

| ,92 | 711787 900 | 7,55 | 183,900 | ||||||||||||||||

| 12 июля 2021 г. | 7,94 | 7,97 | 7,93 | 7,94 | 7,59 | 223 400 | |||||||||||||

| июл 09205 7,921 | 91907,90 | 7,86 | 7,88 | 7,53 | 164,700 | ||||||||||||||

| июл 08, 2021 | 7,72 | 7,76 | 7,69 | 7,75 | 7,41 928 | 7,75 | 7,41 | 7,90 | 7,91 | 7,82 | 7,90 | 7,55 | 345500 | ||||||

| июл 2021 г. | 7,98 | 7,98 | 7,84 | 7.89 | 7,54 | 392 900 | |||||||||||||

| 2 июля 2021 г. | 7,73 | 7,78 | 7,72 | 7,78 | 7,44 | 140,800 | |||||||||||||

| 9127 900 7,78 | 7,72 | 7,38 | 168,600 | ||||||||||||||||

| 30 июня 2021 г. | 7,63 | 7,66 | 7,61 | 7,64 | 7,30 | 165,300 | |||||||||||||

| 7,58 | 7,53 | 7,57 | 7,24 | 155,300 | |||||||||||||||

| 28 июня 2021 г. | 7,64 | 7,67 | 7,60 | 7,62 900,00028 | 7,28 | 7,28 | 7,28 | 7,65 | 7,65 | 7,61 | 7,64 | 7,30 | 197900 | ||||||

| 24 июня 2021 г. | 7,63 | 7,66 | 7,61 | 7.62 | 7,28 | 170 000 | |||||||||||||

| 23 июня 2021 г. | 7,67 | 7,68 | 7,58 | 7,58 | 7,25 | 121,000 | |||||||||||||

| 22 июня 2021 | 7,47,4 91 | 7,54 | 7,21 | 455,200 | |||||||||||||||

| 21 июня 2021 г. | 7,36 | 7,41 | 7,33 | 7,41 | 7,08 | 237 200 | |||||||||||||

| 7,45 | 7,40 | 7,41 | 7,08 | 173,000 | |||||||||||||||

| 17 июня 2021 г. | 7,53 | 7,54 | 7,44 | 7,47 | 7,14 | 7,47 | 7,14 | 497,4007,55 | 7,58 | 7,41 | 7,46 | 7,13 | 763,300 | ||||||

| 15 июня 2021 г. | 7,57 | 7,61 | 7,50 | 7.54 | 7,21 | 398,700 | |||||||||||||

| 14 июня 2021 г. | 7,69 | 7,73 | 7,68 | 7,71 | 7,37 | 164000 | |||||||||||||

| 11 июня 915 915 915 915 915 915 915 915 | 7,67 | 7,33 | 321,000 | ||||||||||||||||

| 10 июня 2021 г. | 7,67 | 7,72 | 7,62 | 7,69 | 7,35 | 532,800 | |||||||||||||

| 7,63 | 7,59 | 7,61 | 7,27 | 282,500 | |||||||||||||||

| июн 08, 2021 | 7,54 | 7,59 | 7,52 | 7,59 | 7,25 | 00 | 7,59 | 7,25 | 00 | 900 21 900 | 7,50 | 7,54 | 7,48 | 7,53 | 7,20 | 370,500 | |||

| 4 июня 2021 г. | 7,50 | 7,51 | 7,45 | 7.48 | 7,15 | 1045,100 | |||||||||||||

| 3 июня 2021 г. | 7,33 | 7,41 | 7,31 | 7,38 | 7,05 | 554,800 | |||||||||||||

| * Цена закрытия скорректирована с учетом сплитов цена с поправкой на дробление и распределение дивидендов и / или прироста капитала. | |||||||||||||||||||

Загрузка дополнительных данных …

Откройте для себя новые инвестиционные идеи, получив доступ к объективному и глубокому анализу инвестиций

OGZPY | Курс акций и новости АДР ПАО « Газпром »

Акции: U.Котировки акций S. отражают сделки только через Nasdaq; подробные котировки и объем отражают торговлю на всех рынках и задерживаются не менее чем на 15 минут. Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. Авторские права 2019 © FactSet Research Systems Inc. Все права защищены. Источник: FactSet

Индексы: котировки индексов могут отображаться в режиме реального времени или с задержкой в соответствии с требованиями биржи; обратитесь к отметкам времени для информации о любых задержках.Источник: FactSet

Markets Diary: данные на странице обзора США представляют торговлю на всех рынках США и обновляются до 20:00. См. Таблицу «Дневники закрытия» на 16:00. закрытие данных. Источники: FactSet, Dow Jones

.Таблицы движения акций: Таблицы роста, падения и большинства активных игроков представляют собой комбинацию списков NYSE, Nasdaq, NYSE American и NYSE Arca. Источники: FactSet, Dow Jones

.ETF Movers: Включает ETF и ETN с объемом не менее 50 000.Источники: FactSet, Dow Jones

.Облигации: Котировки облигаций обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

.Валюты: Котировки валют обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

.Commodities & Futures: цены на фьючерсы задерживаются не менее чем на 10 минут в соответствии с требованиями биржи. Значение изменения в течение периода между расчетом открытого протеста и началом торговли на следующий день рассчитывается как разница между последней сделкой и расчетом предыдущего дня.Стоимость изменения в другие периоды рассчитывается как разница между последней сделкой и самым последним расчетом. Источник: FactSet

Данные предоставляются «как есть» только в информационных целях и не предназначены для торговых целей. FactSet (a) не дает никаких явных или подразумеваемых гарантий любого рода в отношении данных, включая, помимо прочего, любые гарантии товарной пригодности или пригодности для определенной цели или использования; и (b) не несет ответственности за любые ошибки, неполноту, прерывание или задержку, действия, предпринятые на основании каких-либо данных, или за любой ущерб, возникший в результате этого.Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Паевые инвестиционные фонды и ETF: Вся информация о взаимных фондах и ETF, содержащаяся на этом экране, за исключением текущей цены и истории цен, была предоставлена компанией Lipper, A Refinitiv, при соблюдении следующих условий: Copyright 2019 © Refinitiv. Все права защищены. Любое копирование, переиздание или распространение контента Lipper, в том числе путем кэширования, фреймирования или аналогичных средств, категорически запрещено без предварительного письменного согласия Lipper.Lipper не несет ответственности за какие-либо ошибки или задержки в содержании, а также за любые действия, предпринятые в связи с этим.

Криптовалюты: котировки криптовалют обновляются в режиме реального времени. Источники: CoinDesk (Биткойн), Kraken (все остальные криптовалюты)

Календари и экономика: «Фактические» числа добавляются в таблицу после выпуска экономических отчетов. Источник: Kantar Media

газп.мм — Профиль ПАО «Газпром»

Ценообразование

Назад Закрыть | 368.83 | ||

|---|---|---|---|

Открыто | 367,99 | ||

Объем | 39,499,280 | ||

3M AVG Объем | 1,293,91 | ||

Сегодня | Сегодня | Сегодня Низкий | 365,50 |

Максимум за 52 недели | 397,64 | ||

Минимум за 52 недели | 151.90 | ||

Выпущено акций (MIL) | 23645,00 | ||

Рыночная капитализация (MIL) | 8646644,00 | ||

Форвардная доходность 064 | 9169064 | 9169 %) | 3,42 |

Газпром рассчитывает получить выгоду от низких объемов хранения газа в Европе

Российский Газпром заявляет о 2-й прибыли от выплаты дивидендов в размере 845 млрд руб. до 150 млрд руб.

только для телефонов для планшетов-портретов-для-планшетов-альбомов-для-настольных-для-широко-настольных-до

О ПАО «Газпром»

ПАО «Газпром» управляет системами газопроводов.Основные виды деятельности компании включают разведку и добычу газа; транспортировка газа; продажа газа в РФ и за границу; хранение газа; добыча сырой нефти и газового конденсата; переработка нефти, газового конденсата и других углеводородов, реализация нефтепродуктов, производство и продажа электрической и тепловой энергии. Сегменты компании включают «Добычу газа», «Транспорт», «Распределение газа», «Хранение газа», «Добыча сырой нефти и газового конденсата», «Переработка», «Производство и продажа электрической и тепловой энергии» и «Прочее».Сегмент «Добыча газа» занимается разведкой и добычей газа. Сегмент «Транспорт» занимается транспортировкой газа. Сегмент «Распределение газа» занимается продажей газа на территории Российской Федерации и за рубежом. Сегмент «Хранение газа» занимается хранением добытого и покупного газа в подземных хранилищах газа.

Промышленность

Нефть и газ — Интегрированная

Исполнительное руководство

Алексей Борисович Миллер

Председатель Правления, Заместитель Председателя Совета директоров, Исполнительный директор

Виктор Алексеевич Зубков

Неисполнительный председатель Правление

Россеев Михаил Николаевич

Заместитель Председателя Правления, Главный бухгалтер

Виталий Анатольевич Маркелов

Член Совета директоров, Исполнительный директор, Заместитель Председателя Правления

Олег Евгеньевич Аксютин

Заместитель Председателя Правления Правление, начальник управления (перспективное развитие)

Ключевые показатели

1.85 средний рейтинг — 13 аналитиков

Выручка (млн, руб.)

EPS (руб.)

Цена на прибыль (TTM) | 8,12 |

|---|---|

Цена на продажи (TTM) | 1,11 |

Цена к резервированию (MRQ) | 0,58 |

Цена к денежному потоку (TTM) | 4,47 |

Общая сумма долга к собственному капиталу (MRQ) 9006 | 900 |

LT Debt Debt To Equity (MRQ) | 29.29 |

Рентабельность инвестиций (TTM) | 5,53 |

Рентабельность капитала (TTM) | 4,77 |

Котировки и финансовые данные Refinitiv. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

Обзор прессы: Акции Газпрома достигли новых максимумов, а ОПЕК + позволит разразиться глобальному энергетическому кризису — Обзор прессы

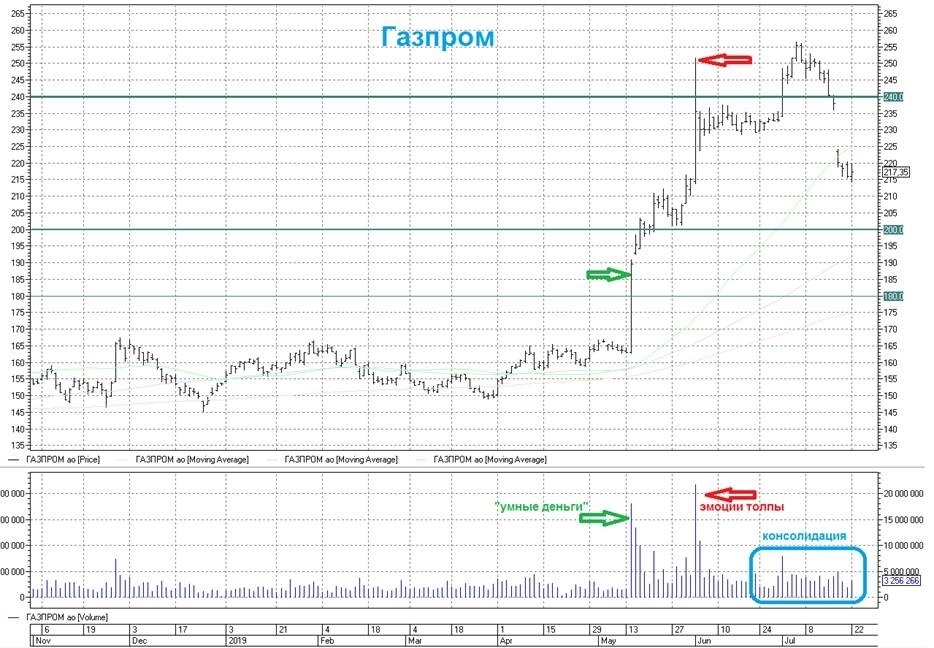

Российская газета: Почему акции Газпрома достигли рекордных максимумов

Цена обыкновенных акций Газпрома в понедельник побила рекорд 2008 года.Одним из основных факторов, определяющих капитализацию компании, является продолжающийся рост биржевых цен на газ в Европе, и есть признаки того, что энергетический сектор будет только расти.

В понедельник днем акции «Газпрома» на Московской бирже на пике достигли 369,9 рубля (5,07 доллара — ТАСС). Вечером всплеск продолжился: к 21:00 мск их цена приблизилась к 380 рублям (5,21 доллара, — ТАСС). Это еще один исторический максимум, поскольку предыдущий — 369,5 рубля — был установлен весной 2008 года.Таким образом, капитализация «Газпрома» приблизилась к 100 млрд долларов, но в 2008 году при тех же ценах на акции рубль был намного сильнее, а капитализация компании была в 3,5 раза выше.

Фактически происходит мировой энергетический кризис, вызванный постепенным выходом из пандемии, сопровождающийся скачкообразным увеличением спроса на топливо, при этом ожидания не совпадают с фактическим потреблением. В результате запасы газа в ряде стран были истощены, особенно в ЕС. Кроме того, есть ряд стран, которые продвигают переход на «зеленую энергию», что также увеличивает цены на газ.

Акции Газпрома растут на фоне роста цен на газ в Европе. В понедельник они превысили 1200 долларов за тысячу кубометров, увеличившись в четыре раза с начала года. Дорожает и газ в Азии. При этом «Газпром» выполняет взятые на себя обязательства в рамках контрактов, о чем компания неоднократно подчеркивала.

Аналитический обзор ВТБ Капитал показал, что цена акций «Газпрома» с ноября прошлого года выросла в 2,3 раза и превысила прогнозную цену в 4 доллара.50 на 12 месяцев. Эксперт BCS World of Investments Альберт Короев считает, что цены могут остаться фиксированными после обновления исторического максимума и накопленной перекупленности. В то же время после снятия перекупленности акции «Газпрома» имеют шансы вырасти выше 400 рублей ($ 5,49 — ТАСС) в случае длительного дефицита газа на фоне высоких цен на газ в Европе и запуска «Северного потока-2». Эксперт подтверждает, что профессиональный взгляд на акции компании в целом положительный.По словам аналитика «Финама» Сергея Кауфмана, нефтегазовый сектор продолжает поддерживать рост российского фондового рынка. Согласно его исследованию, на фоне роста цен на газ цены на уголь в Европе за десять дней выросли на треть, что поддерживает акции Мечела и Новатэка.

Российская газета: ОПЕК + решила позволить глобальному энергетическому кризису разразиться

участников ОПЕК + согласились сохранить параметры сделки без увеличения добычи нефти.В интервью телеканалу «Россия-24» по итогам переговоров заместитель премьер-министра России Александр Новак заявил, что запланированный ранее ноябрьский рост добычи нефти на 400 тыс. Баррелей в сутки продолжит процесс нормализации ситуации на нефтяном рынке. Доля России в приросте добычи составляет около 100 000 баррелей в сутки.

На фоне заявления о том, что ОПЕК + не будет увеличивать объемы добычи, цена на нефть марки Brent впервые с 17 октября 2018 г. превысила 81 доллар за баррель.Североамериканский WTI поднялся выше 77 долларов за баррель, побив рекорд 2014 года. Многие эксперты ожидали, что ОПЕК + примет решение о более быстром увеличении добычи нефти под давлением США, где цены на бензин резко выросли. Ранее президент США Джо Байден говорил о возможности диалога с альянсом на эту тему. Источники сообщают, что на встрече обсуждалось возможное увеличение на 800 000 баррелей в сутки, но параметры остались прежними. Китай тоже не обрадуется решению альянса, поскольку он уже начал продавать нефть из своих стратегических запасов, чтобы снизить цены на нефть.Сохраненные параметры не предвещают ничего хорошего для ЕС, где стремительный рост цен на природный газ привел к удорожанию электроэнергии, а также к резкому росту цен на бензин и дизельное топливо. Это может повлиять на внутренний рынок России, поскольку рыночные котировки бензина в России зависят от его экспортной стоимости.

Можно сказать, что в целом Россия выигрывает от сохраненных параметров сделки, так как решение было принято совместно 13 странами ОПЕК, а также Россией, Казахстаном и Азербайджаном. Соглашение было инициировано Саудовской Аравией и Россией, но для окончательного вердикта требуется полный консенсус.Судя по тому, что встреча ОПЕК + длилась менее часа, никаких противоречий у участников не возникло.

Аналитик «Альфа-Капитал»Денис Бадьянов считает решение альянса предсказуемым и прагматичным. ОПЕК + руководствуется прогнозами, согласно которым в 2022 году потребление топлива вырастет до 100,8 млн баррелей в сутки (на том же уровне, который наблюдался во всем мире до кризиса). Соответственно, спрос вырастет до 4,2 млн баррелей в сутки при одновременном росте предложения на рынке.Россия получает прибыль от высоких цен на нефть не только из-за экспортных доходов бюджета, но и из-за налогов на производителей нефти, связанных с мировыми ценами на нефть. В то же время, по мнению эксперта, с ростом предложения на рынке цена на нефть будет снижаться. В краткосрочной перспективе они могут упасть с почти 82 долларов до 75-77 долларов за баррель.

Коммерсантъ: Сбой в работе Facebook, WhatsApp и Instagram

Произошел сбой в работе Facebook, WhatsApp и Instagram, став самым массовым в последнее время в Интернете.По мнению экспертов, проблема связана с перебоями в работе системы доменных имен. Отключение затронуло Twitter, Google, Amazon и Telegram, на которые перешли пользователи. Рекламодатели также входят в число пострадавших и рассчитывают на компенсацию от американской компании.

Инцидент произошел в понедельник, 4 октября, когда пользователи Facebook, WhatsApp и Instagram столкнулись с проблемами во всем мире.

По данным портала DownDetector, жалобы начали поступать примерно в 18:13 мск.Компания не ответила на запрос Ъ о причинах отключения и размере ущерба.

Эксперты связывают возможные причины отключения с внутренними проблемами Facebook. По словам независимого IT-специалиста Филиппа Кулина, сбой произошел во внутренней сети компании. Исполнительный директор Общества защиты Интернета Михаил Климарев считает, что сбой произошел из-за изменения конфигурации DNS-сервисов компании. «Похоже, что компания пыталась выполнить некоторые технические обновления, но что-то пошло не так», — пояснил он.Иван Бегтин, эксперт по цифровой культуре, согласен с тем, что проблема возникла на уровне DNS. Это еще раз доказывает, что компаниям не следует «класть все яйца в одну корзину». «Хотя Facebook неоднократно подчеркивал независимость подконтрольных ему компаний, с технической точки зрения, сейчас мы наблюдаем обратное», — пояснил эксперт.

Через несколько часов после отключения Facebook пользователи Twitter, Google и Amazon начали жаловаться, так как они переключились на эти службы после отключения, что замедлило их работу.По словам Карена Казаряна, руководителя Института интернет-исследований, отключение было самым массовым в Интернете за последние несколько лет. «Наряду с пользователями, рекламодатели стали уязвимыми в таких ситуациях, поскольку социальные сети для них являются основным местом размещения рекламы, и любое прерывание работы может означать для них существенный ущерб», — пояснил он. «Мы надеемся, что стороны решат вопрос путем переговоров и компенсируют упущенные рекламные возможности и убытки», — сказал исполнительный директор Rusbrand (включая Procter & Gamble, Nestle, Unilever, Coca-Cola, PepsiCo и другие) Алексей Поповичев.

На фоне инцидента акции Facebook на NASDAQ упали на 5,34%. Падение коснулось акций практически всех ведущих ИТ-компаний: Amazon подешевел на 3,8%, Apple — 2,6%, Microsoft — 2,4%, Nvidia — 5%, Alphabet — 2,7%, Moderna — 3,5% (все данные на 21:15). Московское время).

Независимая газета: Ашхабад, Ташкент избегают конфликта с Кабулом

4 октября президент Туркменистана Гурбангулы Бердымухамедов прибыл в Узбекистан с двухдневным официальным визитом.В ходе переговоров со своим узбекским коллегой Шавкатом Мирзиёевым, помимо вопросов двустороннего сотрудничества, он обсудит совместную позицию по ситуации в Афганистане. Региональные проекты, а также спокойствие в Центральной Азии зависят от стабильности в этой стране. Ашхабад, как и Ташкент, намерен активно сотрудничать с Кабулом, не дожидаясь создания инклюзивного правительства, в отличие от Душанбе, который настаивает на этом и не признает нынешнее афганское правительство.

На переговорах отдельно будет затронут афганский вопрос.Афганистан является не только транзитной страной для двух государств, обеспечивающей доступ к морским портам, но также важным рынком для доставки энергии, горюче-смазочных материалов, продуктов питания и предметов первой необходимости. У двух стран схожие взгляды на урегулирование афганского кризиса. Президент Узбекистана неоднократно выступал против изоляции Афганистана, и Узбекистан стал одной из первых стран, оказавших там гуманитарную помощь. Туркменистан также участвует в гуманитарной деятельности, строя школы и больницы в афганских сельских районах и обучая местный персонал.«Хочу отметить, что недавно было принято решение отправить еще один гуманитарный груз в знак дружбы и добрососедства. Все это, конечно же, финансируется за счет собственных средств Туркменистана», — сказал президент Туркменистана в интервью ТАСС. Он сказал, что Ашхабад готов к тесному сотрудничеству с новым правительством Афганистана, сформированным талибами (объявленным вне закона в России), и выразил надежду, что переход власти там будет мирным.

Это особенно важно с учетом заявлений президента Таджикистана Эмомали Рахмона, который отказался признать правительство Талибана, обвиняя его в нарушении прав человека.По словам Душанбе, он настаивает на создании инклюзивного правительства в Афганистане с участием всех этнических меньшинств, включая таджиков, которые составляют 46% от общей численности населения. На прошлой неделе он посетил Горно-Бадахшанскую автономную область и провел военные парады у границы с Афганистаном, что руководство Талибана расценило как вмешательство во внутренние дела Афганистана.

После того, как Кабул и Душанбе подтянули свои войска к общей границе, представитель Талибана Энамулла Самангани раскритиковал таджикского президента за отсутствие демократии в его стране: «Он был президентом уже 27 лет, останется президентом еще 6 лет, а затем , возможно, останется в должности.В его стране к участию в выборах допущено пять партий, все проправительственные, и этот уважаемый человек посоветует, как проводить выборы в Афганистане ». В свою очередь, президент Таджикистана прогнозировал, что ситуация в Афганистане будет только ухудшаться.

По его словам, правительство делает все возможное для усиления защиты границы, которая «служит буферной зоной для стран СНГ и ЕС», защищая другие страны от угроз и вызовов, включая терроризм и экстремизм, незаконный оборот наркотиков и оружия.Он призвал местных жителей быть готовыми отстаивать свою независимость и свободу, а также интересы своего государства.

Все это не осталось незамеченным в Москве и Ташкенте. Заместитель директора Департамента информации и печати МИД России Алексей Зайцев отметил, что в Москве с беспокойством следят за ростом напряженности в таджикско-афганских отношениях. Москва призвала Душанбе и Кабул «искать взаимоприемлемые решения» для деэскалации нынешней ситуации. Ташкент не делал публичных заявлений по этому поводу, но эксперты считают, что ситуация будет обсуждаться президентами двух стран, поскольку она касается стабильности во всем регионе.Если конфликт вспыхнет на таджикско-афганской границе, он постепенно затронет все страны региона и Россию.

Коммерсант: Армения поддерживает поддержку

Армения пытается воспользоваться противоречиями между Ираном и Азербайджаном, которые недавно начали дипломатическое противостояние и даже подтянули к границе военную технику. В понедельник главный дипломат Армении Арарат Мирзоян внезапно посетил Тегеран и встретился со своим иранским коллегой Хосейном Амирабдоллахяном.Это можно рассматривать как успех. Стороны договорились завершить строительство дороги от границы с Ираном до Еревана без пересечения территории Азербайджана. В то же время спикер парламента Армении Ален Симонян провел переговоры в Москве.

Ранее, во время встречи с представителями армянской диаспоры в Вильнюсе, премьер-министр Армении Никол Пашинян также упомянул Иран, обещавший «никогда не забывать», что во время первой карабахской войны 1992-1994 годов Иран служил «спасательным кругом» для армян, снабжая их. товары первой необходимости для заблокированной республики и подчеркнул важность армяно-иранских отношений.

Новая дорога, соединяющая Иран с армянской столицей в обход территории Азербайджана, решит вопрос транспортных связей Армении. Согласно прошлогоднему трехстороннему соглашению лидеров России, Армении и Азербайджана, все региональные транспортные связи должны быть разблокированы, однако, по словам министра иностранных дел Армении, Азербайджан тормозит этот процесс.

Вардан Восканян, преподаватель восточного факультета Ереванского государственного университета, считает, что обострение напряженности между Ираном и Азербайджаном открывает большие возможности для Армении в плане сотрудничества с Тегераном в сфере обороны и безопасности.«Учитывая заявления главы МИД Ирана о присутствии террористов в Азербайджане, Ереван может активизировать сотрудничество с Ираном в плане совместных действий антитеррористического характера. С другой стороны, при активном взаимодействии с Ираном и Россией Армения может стать сайт для расширения трехстороннего сотрудничества по этому вопросу », — сказал он газете.

Однако бакинские эксперты не думают, что сближение Еревана и Тегерана имеет много перспектив. «Иран хочет и дальше снабжать карабахских армян по Лачинскому коридору, поэтому собирается построить новую дорогу», — сказал Ъ азербайджанский политолог Фархад Мамедов.В будущем торговля между Арменией и Ираном будет по-прежнему осуществляться по железной дороге, которая пересекает азербайджанский анклав Нахичевань ». Он отверг все другие заявления о террористах как« смехотворные ».

В ходе визита в Москву спикер парламента Армении встретился со своим российским коллегой Вячеславом Володиным, а также с министром иностранных дел России Сергеем Лавровым и спикером Совета Федерации Валентиной Матвиенко. В понедельник сообщалось, что министр иностранных дел Ирана посетит Москву уже 6 октября.Кроме того, было объявлено, что в ближайшее время в российскую столицу приедет и премьер-министр Армении.

ТАСС не несет ответственности за материалы, цитируемые в этих обзорах прессы

«Газпром», не так давно, рушится

МОСКВА. Год назад «Газпром», российский газовый монополист, стремился стать крупнейшей корпорацией в мире. Опираясь на высокие цены на нефть и политическую поддержку Кремля, она уже заняла третье место, судя по рыночной капитализации, после Exxon Mobil и General Electric.

Сегодня «Газпром» по уши в долгах и ведет переговоры о государственной помощи. Ее рыночная капитализация, общая стоимость всех акций компании, упала на 76 процентов с начала года. Вместо того чтобы стать крупнейшей компанией в мире, она опустилась на 35-е место. И хотя спасательные операции становятся все более распространенными, ни один из крупных западных конкурентов «Газпрома» в частном секторе не ищет их.

То, что крупнейшей государственной энергетической компании России нужна помощь вскоре после того, как прошлым летом нефть достигла рекордных максимумов, — это красноречивый постскриптум к неспокойному периоду.Когда-то символ гордости и угрозы возрождающейся России, «Газпром» стал символом стремительного экономического спада этого нефтяного государства.

Во времена бума «Газпром» и другая российская государственная энергетическая компания, Роснефть, стали проводниками постепенной ренационализации.

По мере роста цен на нефть росли и их запасы. Но вместо того, чтобы вкладывать достаточно средств в бурение и разведку, тогдашний президент России Владимир Путин использовал их для реализации своей программы восстановления общественного контроля над нефтяными месторождениями и большей частью частной промышленности за их пределами.

В результате к тому времени, когда наступил спад, они вошли в кредитный кризис, имея глубокие долги и отставание в удовлетворении потребностей в капитальных вложениях. (При г-на Путине, ныне премьер-министре, «Газпром» и «Роснефть» настолько жестко контролируются Кремлем, что компаниями управляют не просто назначенные правительством, а непосредственно правительственные министры, входящие в их советы.)

«Они были такими же опьянены их успехом так же, как и некоторые из их инвесторов », — сказал Джеймс Р. Фенкнер, главный стратег Red Star, хедж-фонда, специализирующегося на России, об амбициях« Газпрома »стать крупнейшей компанией в мире.«Они не собираются производить лучшую мышеловку», — сказал он. «Их мышеловка не зависит от цены на нефть. Вы не можете этого улучшить ».