Как рассчитать среднесписочную численность работников

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь) : 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Для того чтобы начать считать среднесписочную численность работников за год, сначала необходимо высчитать среднесписочную численность работников за каждый месяц.

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

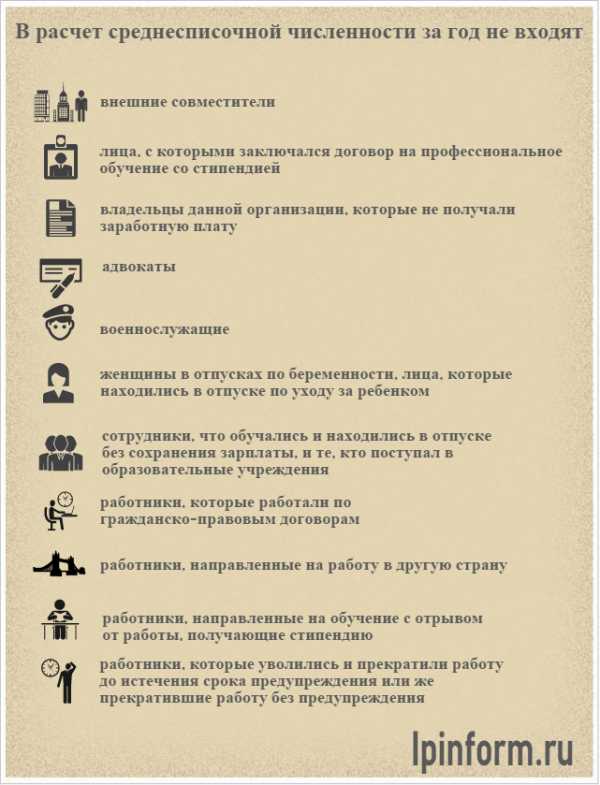

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40 : 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24 : 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек : 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Программа для расчета среднесписочной численности

На сегодняшний день существуют специальные программы для расчета среднесписочной численности работников предприятия. Например, «1С зарплата-кадры». Можно найти формы для автоматического расчета среднесписочной численности и на онлайн-сервисах, например, на сайте «Бухсофт»: buhsoft.ru/?title=pressa/63/at.php.

Надеемся, наша статья помогла вам разобраться, как правильно рассчитать среднесписочную численность работников.

ipinform.ru

hr-portal.ru

Списочная и среднесписочная численность работников — Контур.Персонал — СКБ Контур

Среднесписочная численность (ССЧ) работников организации — это величина, которую требуется определять для целей налогообложения и статистического учета.

Среднесписочная численность рассчитывается за определенный период времени. Исходными данными для нее являются значения списочной численности, которые определяются на даты, входящие в этот период.

Единая методология подсчета показателей численности утверждена приказом Росстата № 278 от 12 ноября 2008 г.

Расчет списочной численности

В списочной численности каждый сотрудник учитывается один раз (как 1), при этом за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Исключение составляют работники, не включаемые в списочную численность. Категории таких работников перечислены в приказе Росстата № 278 от 12 ноября 2008 г.

Расчет среднесписочной численности

Среднесписочная численность сотрудников за месяц определяется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

При подсчете среднесписочной численности следует помнить, что:

- Некоторые работники списочной численности не включаются в среднесписочную, например, работники, находившиеся в отпусках по беременности и родам, по уходу за ребенком и т д.

- Сотрудники, работавшие неполное рабочее время, при определении среднесписочной численности учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение составляют категории работников, которым согласно законодательству РФ установлена сокращенная продолжительность рабочего времени, например, инвалиды).

- Работники, привлеченные для работы по специальным договорам (например, военнослужащие), учитываются в списочной численности как целые единицы по дням явок на работу.

Подсчет средней численности внешних совместителей

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения среднесписочной численности лиц, работавших неполное рабочее время.

Подсчет средней численности лиц, работавших по договорам гражданско-правового характера

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Более подробные указания по подсчету данных показателей численности даны в приказе Росстата № 278 от 12 ноября 2008 г.

Не знаете, как заполнить кадровый отчет?

Подпишитесь бесплатно на журнал «Я кадровик».

О заполнении отчетов расскажут эксперты в статьях и вебинарах.

kontur.ru

Списочная и среднесписочная численность работников

Обновление: 28 марта 2017 г.

У специалистов, впервые столкнувшихся с этой темой, может возникнуть вопрос, в чем состоит разница между средней численностью и среднесписочной численностью. Во избежание путаницы разберемся в соотношении этих двух понятий.

Численность работников организации

Это важный показатель, отражающий сегмент деятельности организации и показывающий количество трудящихся в ней лиц на определенную дату или период. Он является исходной точкой для определения среднесписочной численности – величины, используемой для статистических целей и налогообложения (когда следует определить ее для конкретного налога, взноса или сбора).

Нормативные акты об определении численности

В рассматриваемой сфере действуют нормы законодательства (преимущественно налогового), а также приказы и инструкции о правилах определения списочной и среднесписочной численности работников для представления этой отчетности в органы статистики.

Остановимся на последних. В их числе:

В приказах также определяется, кто и в какие сроки должен представлять указанную отчетность.

Списочная и среднесписочная численность работников

Численность работников списочного состава — количественный показатель списочного состава, приводящийся на заданную дату, а также в среднем за отчетный период (которым может быть месяц, квартал, год с его начала). Именно усредненный показатель чаще всего необходим для статистических и налоговых целей, а также для определения средней заработной платы, эффективности труда, коэффициентов оборота и других показателей.

Правилам подсчета этой величины посвящен раздел третий Инструкции (пункты 11 — 23).

В списочную численность включаются все сотрудники организации, которые на определенную дату или период заняты в ней, за некоторыми исключениями. При этом каждый работник учитывается в ней только однажды и как одна единица; включаются туда как фактически работающие лица, так и отсутствующие на работе.

Численность работников списочного состава обязана соответствовать сведениям, содержащимся в табеле учета использования рабочего времени.

Исключаются из списочной численности совместители, лица, работающие по гражданско-правовым договорам, и некоторые другие категории.

К примеру, рассчитать среднесписочную численность работников за отчетный месяц можно так (п. 12):

- во-первых, суммируется численность работников списочного состава за каждый его календарный день (с 1 по 30/31 число, для февраля — по 28/29) вместе с праздничными (нерабочими) и выходными днями;

- во-вторых, полученный результат делится на число календарных дней отчетного месяца.

Некоторые категории работников, включаемые в списочный состав, в среднесписочную численность не входят, например, находящиеся в отпусках по уходу за ребенком (п. 14 Инструкции), что следует учитывать при расчетах.

Средняя численность работников

Этот показатель предписывает отражать в отчетности, в частности, Приказ Росстата от 27.08.2014 N 536 и др., необходим он и для получения организацией льгот по налогообложению.

Согласно п. 13 указаний по заполнению форм (приложение 17 к Приказу) сведения о средней численности работников организации за год, предшествующий отчетному, включают в себя:

- среднесписочную численность работников организации;

- среднюю численность внешних совместителей, работающих в ней;

- среднюю численность работников, трудящихся в ней по гражданско-правовым договорам.

Поэтому, говоря об отличиях средней и среднесписочной численности, можно сказать только о том, что они взаимно необходимы для исчисления друг друга. Порядок определения каждого показателя для разных целей установлен в нормативных актах и приказах Росстата, Федеральной налоговой службы и Минфина РФ.

Также читайте:

glavkniga.ru

Считаем численность работников: среднюю, списочную

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее — Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность — это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО «Кадры плюс» по трудовым договорам работают 25 человек. Установленный график работы — 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов — с 1 по 31 декабря,

- Петрова — с 1 по 31 декабря,

- Сидоров — с 10 по 31 декабря,

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО «Кадры плюс» в декабре 2007 года

Число месяца | Списочная | Из них не включаются | Включаются |

1 | 2 | 3 | 4 |

1 декабря | 25 | 0 | 25 |

2 декабря | 25 | 0 | 25 |

3 декабря | 25 | 0 | 25 |

4 декабря | 25 | 0 | 25 |

5 декабря | 25 | 1 | 24 |

6 декабря | 25 | 1 | 24 |

7 декабря | 25 | 1 | 24 |

8 декабря | 25 | 1 | 24 |

9 декабря | 25 | 1 | 24 |

10 декабря | 26 | 1 | 25 |

11 декабря | 26 | 1 | 25 |

12 декабря | 26 | 1 | 25 |

13 декабря | 26 | 1 | 25 |

14 декабря | 26 | 1 | 25 |

15 декабря | 26 | 1 | 25 |

16 декабря | 26 | 1 | 25 |

17 декабря | 26 | 1 | 25 |

18 декабря | 27 | 1 | 26 |

19 декабря | 28 | 1 | 27 |

20 декабря | 29 | 1 | 28 |

21 декабря | 29 | 1 | 28 |

22 декабря | 29 | 1 | 28 |

23 декабря | 29 | 1 | 28 |

24 декабря | 29 | 1 | 28 |

25 декабря | 28 | 1 | 27 |

26 сентября | 28 | 1 | 27 |

27 декабря | 28 | 1 | 27 |

28 декабря | 28 | 1 | 27 |

29 декабря | 28 | 1 | 27 |

30 декабря | 28 | 1 | 27 |

31 декабря | 28 | 1 | 27 |

Итого | 802 |

Рассчитаем среднесписочную численность за декабрь:

802 чел.-дн. : 31 дн. = 25,87 чел.

В целых единицах она составит 26 человек.

Правила расчета среднесписочной численности за квартал, год или другой период таковы: необходимо сложить среднесписочную численность работников за каждый месяц периода и разделить на количество месяцев. Допустим, если требуется узнать показатель за квартал, то делить нужно на 3, если за год, — на 12. При этом показатель, полученный за месяц, не следует округлять до целых единиц. Округлению подлежит только конечный результат среднесписочной численности за расчетный период.

Четыре нюанса при расчете среднесписочной численности работников

Нюанс 1. Если организация неполный месяц осуществляла предпринимательскую деятельность, то рассчитывать среднесписочную численность работников за этот период она должна следующим образом. Сумму работников списочного состава за все дни работы нужно поделить (как ни странно) на общее количество календарных дней в месяце (п. 90.8 Постановления). Подобная ситуация может возникнуть у вновь образованной фирмы (не с начала месяца) или у организации с сезонным характером работы. Если такой организации требуется рассчитать показатель за квартал или за год, то независимо от продолжительности работы в периоде необходимо складывать среднесписочную численность за месяцы работы и делить на полное количество месяцев в периоде. Например, если фирма, образованная в ноябре 2007 г., хочет рассчитать показатель за весь 2007 г., то она должна сложить среднесписочную численность работников за ноябрь и декабрь и полученное значение разделить на 12.

Пример 2. Вновь образованное ООО «Любава» начало осуществлять деятельность с 25 октября 2007 г. На эту дату списочная численность работников составляла 4 человека. 30 октября еще с тремя людьми были заключены трудовые договора. До конца 2007 г. никакого движения кадров не происходило.

График работы — 40-часовая пятидневная рабочая неделя.

Рассчитаем среднесписочную численность работников компании за 2007 г.

1. Списочный состав работников за октябрь приведен в таблице 2:

Списочная численность работников ООО «Любава» в октябре 2007 года

Число месяца | Списочная численность, | В том числе включаются в |

25 октября | 4 | 4 |

26 октября | 4 | 4 |

27 октября | 4 | 4 |

28 октября | 4 | 4 |

29 октября | 4 | 4 |

30 октября | 7 | 7 |

31 октября | 7 | 7 |

Итого | 34 | 34 |

2. Определим среднесписочную численность работников по месяцам.

За октябрь она равна 1,1 чел. (34 чел.-дн. : 31 дн.).

Поскольку в последующих месяцах списочный состав работников за каждый день не менялся, то среднесписочная численность за ноябрь составит 7 чел. (210 чел.-дн. : 30 дн.) и за декабрь также 7 чел. (217 чел.-дн. : 31 дн.).

3. Рассчитаем среднесписочную численность работников за 2007 г.:

(1,1 чел. + 7 чел. + 7 чел.) : 12 мес. = 1,26 чел.

В целых единицах она составит 1 чел.

Нюанс 2. Если организация образовалась в результате реорганизации или ликвидации компании либо на базе обособленных или несамостоятельных подразделений, то при расчете среднесписочной численности работников она должна учитывать данные своих предшественников.

Нюанс 3. Организации, которые временно приостановили работу по причинам производственно-экономического характера, определяют среднесписочную численность по общим правилам.

Нюанс 4. Если работники организации по собственной инициативе переведены на неполный рабочий день (неполную рабочую неделю) или работают на половину ставки (оклада), нужно помнить следующее. В списочной численности такие лица учитываются за каждый календарный день как целые единицы, в то время как в среднесписочной — пропорционально отработанному времени (п. п. 88 и 90.3 Постановления). Алгоритм расчета приведен в примере 3.

Учтите: если сокращенный (неполный) рабочий день (рабочая неделя) предоставлен работникам в соответствии с законодательством или по инициативе работодателя, то их следует учитывать как целые единицы за каждый день. К таким категориям работников относят несовершеннолетних, лиц, занятых на работах с вредными условиями труда, женщин, которым предоставлены дополнительные перерывы в работе для кормления ребенка или которые работают в сельской местности, инвалидов I и II групп.

Пример 3. В компании «Люкс» установлена 5-дневная 40-часовая рабочая неделя. Списочный состав — 2 человека, которые по собственной инициативе трудятся неполное рабочее время. Так, в декабре Лебедева работала 13 дней по 5 часов в день, Санина — 17 дней по 7 часов. В декабре 2007 г. 21 рабочий день.

Необходимо определить среднесписочную численность работников за декабрь.

1. Определяем общее количество человеко-дней, отработанных данными лицами (в нашем случае — Лебедевой и Саниной).

Для этого общее число отработанных человеко-часов в нужном месяце (в декабре) делим на продолжительность рабочего дня. Количество отработанных человеко-часов Лебедевой составляет 65 чел.-ч (13 дн. x 5 ч), а Саниной — 119 чел.-ч (17 дн. x 7 ч). Чтобы определить продолжительность рабочего дня, нужно количество рабочих часов в неделю разделить на число рабочих часов в день. В нашем случае она будет равна 8 часам (40 ч : 5 ч). Общее количество человеко-дней составит 23 чел.-дн. ((65 чел.-ч + 119 чел.-ч) : 8 ч).

2. Следующим действием мы рассчитываем среднюю численность не полностью занятых работников за месяц в пересчете на полную занятость. Для этого делим полученный результат на число рабочих дней в месяце (в декабре их 21). Получаем 1,1 чел. (23 чел.-дн. : 21 дн.).

3. Для определения среднесписочной численности работников за месяц следует сложить предыдущий показатель и среднесписочную численность остальных работников. То есть необходимо вести раздельный учет таких сотрудников.

В нашем случае в компании числится всего 2 работника с неполным рабочим временем, поэтому среднесписочная численность за декабрь будет равна 1,1 чел. В целых единицах — 1 чел.

Средняя численность

Для расчета этого показателя нам осталось определить среднюю численность внешних совместителей и лиц, выполняющих работу по договорам гражданско-правового характера.

Алгоритм расчета средней численности внешних совместителей такой же, как и при расчете среднесписочной численности работников, трудящихся неполное рабочее время.

А средняя численность лиц, выполняющих работу по гражданско-правовым договорам, определяется по общим правилам расчета среднесписочной численности работников. Но свои особенности все же существуют. Так, если сотрудник, состоящий в списочном составе фирмы, заключил с ней договор гражданско-правового характера, он учитывается только в списочной численности и только один раз (как целая единица). Также в среднюю численность работающих по гражданско-правовым договорам не включаются индивидуальные предприниматели.

Таким образом, сложив все три показателя, мы сможем определить среднюю численность работников. Заметим: ее нужно округлять до целых единиц.

как рассчитать среднесписочную численность

hr-portal.ru

В чем разница и отличия средней численности работников от среднесписочной

Существует множество видов численности сотрудников на предприятии важных для бухгалтерских расчетов. В этой статье речь пойдёт о средней и среднесписочной численности.

Содержание статьи

Что такое средняя и среднесписочная численность

Средняя численность — это составной показатель, она включает:

- среднесписочную численность сотрудников;

- количество лиц, занятых на данном предприятии в качестве внешних совместителей, иначе говоря, имеющих основное место работы в другой организации;

- число сотрудников, которые работают на данном предприятии на основании гражданско-правового договора.

Данное понятие определяется как среднее списочное количество персонала, которое определяется для заданного промежутка времени. Чаще всего этот параметр рассчитывается для месяца, квартала и, наконец, года, однако допускается и его вычисление для полугодия, а также любого иного количества месяцев.

При этом помесячные данные служат основой для калькуляций среднесписочной численности для более длительных периодов.

Вычислять эту величну может потребоваться для следующих целей:

- для предоставления сведений о среднесписочной численности сотрудников в данной организации за истёкший год. Такую информацию требуется предоставить в локальный орган налоговой службы не позднее 20 января года, следующего за истёкшим;

- предприятия, которые только что образовались либо пережили реорганизацию, обязаны предоставить такой показатель в месяц, следующий за тем, когда компания была создана или сменила форму также не позднее 20 числа;

- для определения, требуется ли предприятию предоставлять в налоговую службу в электронном виде налоговую декларацию, её требуется отправить всем организациям, у которых данный показатель превышает 100 человек;

- если в компании трудится меньшее количество народа, то она обязана известить налоговую инспекцию о среднесписочной численности персонала, но обязанность подавать её именно в электронном виде для неё отсутствует;

- в свою очередь индивидуальные предприниматели должны предоставлять эту информацию, только если они нанимали сотрудников в течение предыдущего года;

- для внесения соответствующей информации в форме РСВ-1 Пенсионного фонда, которая содержит поле «Среднесписочная численность»;

- для внесения информации в поле «Численность работников» в форме 4-ФСС;

- для вычисления значения авансового платежа по налогу с прибыли, взимаемого с обособленного подразделения организации

В чём отличия понятий

Отличие средней от среднесписочной численности состоит в том, что среднесписочная численность представляет собой более узкое понятие, она входит в среднюю.

Отличие средней от среднесписочной численности состоит в том, что среднесписочная численность представляет собой более узкое понятие, она входит в среднюю.

При этом числовые значения двух этих категорий могут быть сходны, поскольку наряду со среднесписочной в среднюю численность включают усреднённый показатель численности для внешних совместителей, а также сотрудников, которые трудятся в компании по гражданско-правовым договорам. Поэтому если на предпритии нет таких сотрудников, то числовые значения могут совпадать.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Средняя

Уже после того, как определена списочная численность, а далее на её основе — среднесписочная, на основании этой последней в свою очередь рассчитывается и средняя.

Выше уже упоминалось, что, наряду со среднесписочной численности работников для её определения также требуется учитывать среднюю численности сотрудников со статусом внешних совместителей, а также среднюю численность лиц на гражданско-правовом договоре.

Внешние совместители принимаются в расчёт пропорционально времени, которое они протрудились на предприятии.

Сотрудники, заключившие гражданско-правовой договор, учитываются как единицы за все дни, в продолжение которых этот договор был в силе, далее сумму этих единиц делят на общее число дней в месяце.

Списочная численность представляет собой сумму этих трёх показателей. На практике, разумеется, основной вклад в списочную численность обычно вносит именно среднесписочная, поэтому разница между ними в большинстве случаев не слишком существенна.

Данное видео наглядно демонстрирует, как рассчитать численность.

znaybiz.ru

Расчет среднесписочной численности работников — БлогНалог

Добрый день, уважаемые подписчики, сегодня столкнулась с такой ситуацией.

Один из владельцев малого бизнеса сдавал отчет П 4 ежемесячно, меня это удивило, так как у него на фирме работает 10 человек, соответственно данный отчет он может сдавать поквартально.

А ведь если численность работников за предшествующий год превышает 15 человек, то отчет сдается ежемесячно, а если не превышает то поквартально, соответственно зачем сдавать больше?!

А чтобы не ошибиться при расчете среднесписочной численности работников, и по каким формулам это делается, давайте рассмотрим в статье.

Формула расчета сведений о среднесписочной численности работников за год

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период .

Чтобы рассчитать среднесписочную численность работников за каждый месяц, действуйте в следующем порядке.Определите списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В нее включаются и те работники, для которых законом установлена сокращенная продолжительность рабочего времени, например занятые на вредных работах.

В рабочие дни списочная численность равна количеству полностью занятых работников, с которыми у вас заключены трудовые договоры (в том числе не явившихся на работу по причине временной нетрудоспособности, а также находящихся в командировках и отпусках).

В расчет не включайте :

- внешних совместителей;

- работников, в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников, находящихся в неоплачиваемом учебном отпуске.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день . Например, работника, уволенного в пятницу, надо включать в расчет списочной численности за ближайшие субботу и воскресенье.

Физические лица, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

2. Рассчитайте среднесписочную численность полностью занятых работников за каждый месяц по формуле :

3. Рассчитайте количество часов, отработанных не полностью занятыми работниками за месяц. При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

К не полностью занятым работникам относятся те, кто по соглашению с работодателем трудится неполное рабочее время.

Пример. Расчет количества часов, отработанных не полностью занятыми работниками за месяц

4. Рассчитайте среднесписочную численность не полностью занятых работников за каждый месяц по формуле :

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

5. Рассчитайте среднесписочную численность всех работников за каждый месяц по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы (форма П-4).

Пример. Расчет среднесписочной численности всех работников за месяц

Определив среднесписочную численность всех работников за каждый месяц, рассчитайте их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 — 11 месяцев) по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

http://glavkniga.ru/situations/210469

Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

Сведения о среднесписочной численности сотрудников должны быть рассчитаны за соответствующие отрезки времени, исходя из потребностей налогообложения.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

На 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать.

Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется.

Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе.

Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8.

Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется по формам РСВ-1 и 4-ФСС то к тому значению, которое было рассчитано, потребуется вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются (внешние совместители и сотрудники, оформленные по гражданско-правовым договорам)

http://znaybiz.ru/buxgalterskij-uchet/otchetnost/srednespisochnaya-chislennost-rabotnikov.html

Пример расчета среднесписочной численности работников за год и за месяц

Пример расчета среднесписочной численности работников № 1

Средняя списочная численность работников ООО «Омега» на 29.12.2013 составляет 340 человек.

В данном учреждении 5-дневная рабочая неделя, 30 и 31 декабря соответственно суббота и воскресенье, численность списочная была такая же.

В соответствии со статьей 112 Трудового кодекса, праздничными нерабочими днями считаются: 1, 2, 3, 4, 5, 7 января. 9 января было принято 5 новых работников.

В период с 11 по 25 января — 4 сотрудника находились в отпуске без сохранения зарплаты, с 15 числа — одна сотрудница ушла в декретный отпуск, 17— был уволен один работник.

Итого, в ходе расчета показателя за 31 день января 2014 года участвовало 10 563 человеко-дней. Средняя списочная численность за январь месяц составляет 341 человек (10 563 человеко-дней : 31 день).

Для расчета средней списочной численности за какой-либо другой период, необходимо сложить данный показатель за каждый месяц, который участвует в расчете, и разделить получившуюся сумму на количество месяцев за период.

Пример расчета среднесписочной численности работников №2

Расчет средней списочной численности ООО «Омега», за период: январь-апрель 2014 года.Допустим, что средняя списочная численность за февраль составила 339,52 человека; за март – 338,64 человека; за апрель – 340,92 человека.

В январе такой показатель был – 340,74 человека.Средняя списочная численность за данный период составляет 340 человек ((340,74+339,52+338,64+340,92):4).

http://www.pravcons.ru/pravcons_forum/forum1/topic13221/messages/

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

blognalog.com

Среднесписочная численность. Расчет и отчет

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в ФНС (п.3 ст.80 НК РФ):

- не позднее 20 января текущего года,

- не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована) — случае создания (реорганизации) организации.

Данный отчет необходимо сдать в ФНС вне зависимости от того, сколько сотрудников находится в штате компании. Отчет предоставляется:

- По месту налогового учета компании,

- По месту регистрации ИП*.

«В п. 3 ст. 80 Кодекса и в Приказе ФНС России от 29.03.2007г. №ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год» не предусмотрено, что налогоплательщики — индивидуальные предприниматели, у которых отсутствуют наемные работники, не представляют в налоговые органы сведения о среднесписочной численности работников.»

Кроме того, данный показатель участвует в расчете некоторых налогов и необходим при выполнении ряда требований Налогового кодекса, так как с показателем среднесписочной численности работников (СЧР) связано немало обязанностей и льгот налогоплательщиков.

Так, например, согласно п.3 ст.80 НК РФ:

- налогоплательщики, СЧР которых за предшествующий календарный год превышает 100 человек,

- а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел,

Кроме того, в соответствии с пп.15 п.3 ст.346.12 НК РФ, организации и ИП, СЧР которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек:

- Не вправе применять УСН.

Касается расчет СЧР и ИП, применяющих патентную систему. Согласно пп.5 ст.346.43 НК РФ, при применении ПСН, ИП вправе привлекать наемных работников, в том числе по договорам ГПХ. При этом средняя численность наемных работников, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым ИП.

Существуют и другие ситуации, когда обязанности и права организаций напрямую зависят от количества работающих в ней сотрудников, соответственно, правильность расчета показателя СЧР в некоторых случаях может сильно интересовать представителей налоговых органов.

В нашей статье мы рассмотрим порядок расчета средней численности работников как состоящих в трудовых отношениях с организацией (в том числе – внешних совместителей), так и заключивших с ней договоры ГПХ.

Порядок расчета среднесписочной численности работников

В соответствии с требованиями НК РФ, расчет СЧР осуществляется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными Приказом Росстата от 24.10.2011г. №435.Согласно п.77Указаний по заполнению формы №П-4, средняя численность работников организации включает в себя:

- среднесписочную численность работников,

- среднюю численность внешних совместителей,

- среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (ГПХ).

СЧР за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три (п.81.5 Указаний).

СЧР за период с начала года по отчетный месяц включительно определяется путем суммирования СЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, т.е. соответственно на 2, 3, 4 и т.д. (п.81.6 Указаний).

СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12 (п.81.7 Указаний).

СЧР в организациях, работавших неполный месяц (например, в организациях, вновь созданных*, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные дни за период работы, на общее число календарных дней в отчетном месяце (п.81.8 Указаний).

*К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений.

Обратите внимание:Организации, временно приостановившие работу по причинам производственно-экономического характера, определяют СЧР на общих основаниях.

Если организация работала неполный квартал, то СЧР за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3 (п.81.9 Указаний).

Если организация работала неполный год (сезонный характер работы или создана после января), то СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п.81.10 Указаний).

Численность работников списочного состава за выходной или праздничный день принимается:

- равной СЧР за предшествующий рабочий день.

- равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным дням.

- приказов о приеме,

- приказов о переводе работников на другую работу,

- приказов об увольнении (при прекращении трудового договора).

СЧР рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

В списочную численность работников включаются:

- наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более,

- работавшие собственники организаций, получавшие заработную плату в данной организации.

Исходя из этого, в списочную численностьцелыми единицами включаются, в частности, работники:

- Фактически явившиеся на работу, включая и тех, которые не работали по причине простоя.

- Находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей.

- Не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности).

- Не явившиеся на работу в связи с выполнением государственных или общественных обязанностей.

- Принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием.

При этом, согласно п.81.3 Указаний, такие сотрудники при определении СЧР учитываются пропорционально отработанному времени.

Расчет производится в следующем порядке:

а) Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

- 40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе),

- 36 часов — на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе),

- 24 часа — на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе).

При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Обратите внимание:Работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, включая инвалидов, в СЧР учитываются как целые единицы.

К работникам, которым законодательно установлена сокращенная продолжительность рабочего времени, относятся, в частности:

- работники в возрасте до 18 лет,

- работники, занятые на работах с вредными и опасными условиями труда,

- женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка,

- женщины, работающие в сельской местности,

- работники, являющиеся инвалидами I и II групп.

- Принятые на работу с испытательным сроком.

- Заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники).

- Сотрудники, имеющие специальные звания.

- Направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии, если за ними сохраняется заработная плата.

- Временно направленные на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы.

- Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности).

- Обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы.

- Поступающие и обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы*.

- Находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.*

- женщины, находившиеся в отпусках по беременности и родам,

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы,

- поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

- Находившиеся в ежегодных и дополнительных отпусках, включая находившихся в отпуске с последующим увольнением.

- Имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени.

- Получившие день отдыха за работу в выходные или праздничные (нерабочие) дни.

- Принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком).

- Находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска.

- Находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя.

- Принимавшие участие в забастовках.

- Работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта РФ, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры ГПХ.

- Иностранные граждане, работавшие в организациях, расположенных на территории России.

- Совершившие прогулы.

- Находившиеся под следствием до решения суда.

а) Принятые на работу по совместительству из других организаций.

Учет внешних совместителей ведется отдельно.

Работник, получающий в одной организации 2, 1,5 или менее 1 ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству.

б) Выполнявшие работу по договорам ГПХ.

Работник, состоящий в списочном составе организации и заключивший договор ГПХ с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору ГПХ — в графе 8 (фонд заработной платы работников списочного состава).

в) Привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников.

Согласно п.81.2 Указаний, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

г) Переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу.

д) Направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций. лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии.

е) Подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу.

ж) Собственники данной организации, не получающие заработную плату.

з) Члены кооператива, не заключившие трудовых договоров с организацией.

и) Адвокаты.

к) Военнослужащие при исполнении ими обязанностей военной службы.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Средняя численность работников (включая иностранных граждан), выполнявших работу по договорам ГПХ, предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения.

За выходной или праздничный день принимается численность работников за предшествующий рабочий день.

Средняя численность работников, выполнявших работу по договорам ГПХ, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Как уже упоминалось ранее, если работник, состоящий в списочном составе, заключил договор ГПХ с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам ГПХ.

В среднюю численность работников, выполнявших работу по договорам ГПХ, не включаются:

- ИП, заключившие с организацией договор ГПХ и получившие вознаграждение за выполненные работы и оказанные услуги,

- лица несписочного состава, не имеющие с организацией договоров ГПХ,

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

- фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя,

- время повышения квалификации работников с отрывом от работы,

- время болезни,

- время простоя,

- часы перерывов в работе матерей для кормления ребенка,

- часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени,

- время участия в забастовках,

- другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

www.klerk.ru