Куда вложить валюту: 20 идей от управляющих и аналитиков

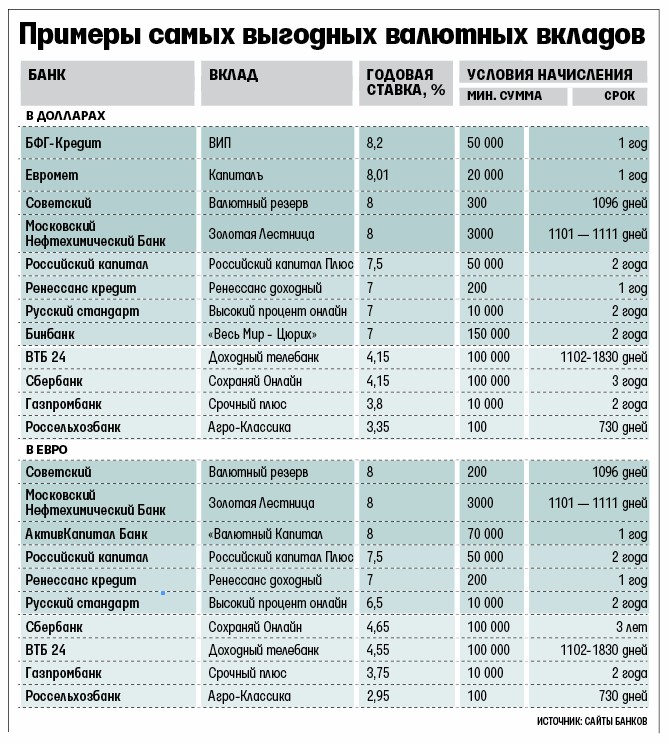

С мая россияне несли валюту в банки, но в августе вдруг забрали более $405 млн после того, как рубль начал слабеть. В сентябре российская валюта также находилась под давлением, а вкладчики продолжали забирать деньги. К примеру, у крупнейшего российского банка — Сбербанка — россияне сняли с депозитов почти $440 млн, писал РБК. Одна из причин — низкие ставки в банках. По данным Frank RG, ставки по валютным вкладам в российских банках на 12 октября варьируются от 0,01% годовых до 1% годовых в долларах. Под 1% годовых можно открыть вклад «Стратег онлайн» в банке «Санкт-Петербург» при условии вложения $50 000 на пять лет.

Куда в таких условиях вложить валюту? Forbes собрал 20 идей для инвестиций для консервативных и рискованных инвесторов. Свои предложения представили директор по инвестициям УК «Открытие» Виталий Исаков, старший аналитик по облигациям «Атон» Артем Привалов, ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский, а также управляющий активами «БКС Мир инвестиций» Андрей Русецкий и портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

Девять идей для консервативного инвестора

1. Новые субординированные «вечные» облигации «Газпрома» в евро

Реклама на Forbes

Идея Виталия Исакова

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

2. Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Идея Виталия Исакова

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Идея Виталия Исакова

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

5. Долларовые облигации Penoles Mexicanos 2050

Идея Артема Привалова

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же. Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

6. Долларовые облигации «Лукойла» с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

Реклама на Forbes

7. Долларовые облигации Vale с погашением в 2030 году

Идея Артема Привалова

Кроме того, у компании низкий уровень долговой нагрузки.

Кроме того, у компании низкий уровень долговой нагрузки.8. Долларовые облигации Boeing с погашением в 2030 году

Идея Андрея Русецкого

Реклама на Forbes

9. Долларовые гособлигации Мексики с погашением в 2031 году

Идея Андрея Русецкого

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%.

Минимум активности за полтора десятилетия: как пережили вирусное полугодие банкиры и инвесторы в России

Реклама на Forbes

11 идей для умеренно агрессивного инвестора

1. Выпуск «вечных» субординированных облигаций «Газпрома» в долларах

Идея Артема Привалова

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления.

2. Долларовые облигации Borets с погашением в 2026 году

Реклама на Forbes

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

3. Долларовые облигации Petrobras с погашением в 2030 году

Идея Артема Привалова

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

4. Инвестиции в 13 ETF в любых комбинациях и пропорциях

Реклама на Forbes

- SPDR S&P 500 ETF Trust

— Invesco QQQ Trust Series 1

— iShares Russell 2000 ETF

— Technology Select Sector SPDR Fund

— First Trust Dow Jones Internet Index Fund

Реклама на Forbes

— iShares Expanded Tech-Software Sector ETF

— iShares PHLX Semiconductor ETF

— First Trust Cloud Computing ETF

— SPDR S&P Biotech ETF

— iShares U.S. Medical Devices ETF

Реклама на Forbes

— iShares MSCI China ETF

— Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF.

Не надо нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Реклама на Forbes

5-6. Инвестиции в биржевые фонды, специализирующиеся на облигациях развивающихся стран — iShares JP Morgan USD Emerging Markets Bond ETF или VanEck Vectors Emerging Markets High Yield Bond ETF

Идея Андрея Русецкого

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Идея Андрея Русецкого

Реклама на Forbes

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

9. ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

10. Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Реклама на Forbes

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

11. Акции нефтегазовых и металлургических компаний США

Идея Эдуарда Харина

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

Реклама на Forbes

Советы инвесторов: о принципах, табу и криптоэкономике

6 фотоИнвестиции в валюте в 2020 году

Одно из главных правил успешного инвестирования – распределение капитала между разными классами активов. Чем лучше диверсифицирован портфель, тем надёжнее вы защищены от непредвиденных колебаний рынков.

Чем лучше диверсифицирован портфель, тем надёжнее вы защищены от непредвиденных колебаний рынков.

Использование валютных финансовых инструментов в дополнение к рублёвым решает сразу две задачи. С одной стороны, можно инвестировать в привлекательные активы любых регионов мира, с другой – снизить риски, связанные с волатильностью рубля.

Какая пропорция между валютами будет оптимальной? Это зависит, прежде всего, от целей накопления. Если вы рассматриваете формирование портфеля сбережений на длительный срок, то на практике используют подход: 50% – вложения в рублях, 50% – в долларах и евро.

Прошлый год порадовал инвесторов — фондовые рынки выросли на 15–30%. В 2020 году имеются предпосылки для сохранения позитивной динамики. Среди благоприятных факторов – мягкая денежно-кредитная политика мировых ЦБ и потепление в торговых отношениях Америки и Китая. Наряду с этим, среди рисков – неопределённость вокруг президентских выборов в США и последствия вспышки нового коронавируса.

Для получения высоких инвестиционных результатов выбирайте инструменты с оптимальным для вас балансом риска и доходности. Следите за ключевыми событиями в политике и экономике и помните о правиле диверсификации.

Инвестиции в технологии

В 2019 году центральные банки по всему миру, включая Федеральную резервную систему (ФРС) США, проводили мягкую денежно-кредитную политику. Регуляторы понижали процентные ставки, уменьшали резервные требования для банков, покупали государственные облигации — делали всё, чтобы стимулировать рост деловой активности и потребительских расходов. В 2020 году экономика ощутит на себе позитивный эффект такой политики.

Великобритания вышла из Евросоюза в оговорённом порядке, сторонам останется договориться о торговом соглашении. Между тем США и Китай заключили первую фазу торговой сделки. У инвесторов станет меньше поводов для беспокойства, и это всегда позитив для фондовых рынков.

Инвестбанк Goldman Sachs и агентство Bloomberg считают маловероятной рецессию экономики США в 2020 году. Пекин и Вашингтон приближаются к заключению масштабного торгового соглашения, а высокие потребительские расходы в США продолжат расти. Это подтолкнет вверх американскую экономику, а вместе с ней и рынки акций. Возможно, наступило время для инвестиций в американские компании.

Чтобы заработать на росте, рассмотрите инвестиционную стратегию Технологичные компании 4.0 с фиксированными ставками в 7% годовых в евро и 10% в долларах США. Стратегия приносит доход, если акции четырёх входящих в неё американских компаний — Broadcom, Qualcomm, Facebook, Adobe не опускаются ниже уровня в 75% (за 100% принимается цена бумаг на дату покупки).

Разобраться, как работает этот продукт и как происходит начисление процентов можно у менеджеров Альфа-Банка, оставьте заявку на сайте.

Учимся инвестициям в БПИФ

Инвестиции на развитых рынках в валюте привлекают повышенное внимание на фоне низких ставок по вкладам в долларах и евро. В России одним из самых удобных и выгодных механизмов для этих целей являются биржевые паевые инвестиционные фонды – аналог популярных на Западе индексных фондов (ETF).

В России одним из самых удобных и выгодных механизмов для этих целей являются биржевые паевые инвестиционные фонды – аналог популярных на Западе индексных фондов (ETF).

Биржевой ПИФ отражает динамику определённого индекса в реальном времени. Паи можно купить и продать в любой момент, при этом сделки заключаются на Московской бирже, что позволяет зарабатывать на инструментах зарубежных рынков в рамках российской юрисдикции. Такие инвестиции отличаются прозрачным ценообразованием, высокой ликвидностью и технологичностью.

Первые в России биржевые фонды в долларах и евро были созданы управляющей компанией Альфа-Капитал. Сейчас мы предлагаем рассмотреть три валютных БПИФ:

•

Альфа Технологии 100 (в долларах) – для вложений в акции 100 крупнейших технологических компаний, которые торгуются на американской фондовой бирже NASDAQ.

•

Альфа БПИФ S&P 500 (в долларах) – для инвестиций в американские компании, входящие в индекс S&P 500.

•

Альфа Европа 600 (в евро) – для вложений в акции 600 европейских компаний, которые покрывают 90% европейского рынка акций и 17 стран Еврозоны. Для удобства клиентов, которые не планируют самостоятельно приобретать паи на бирже, доступны стратегии доверительного управления.

Облигации для консерваторов

Вспышка коронавируса в Китае в начале 2020 года, напомнила инвесторам об осторожности при выборе инвестиционной стратегии. Чтобы избежать лишних рисков, портфель лучше формировать надёжными активами.

Скорее всего, предпочтительной валютой размещения может стать доллар США, который вряд ли пострадает в случае шокового сценария или кризиса.

Оптимальнее всего в 2020 году выбрать наименее рискованные продукты в свой портфель. Например, такими могут стать долларовые облигации.

При выборе облигаций фокус с критерия «доходность» должен быть смещён к категориям «дюрация»* и надёжность эмитента. С помощью дюрации инвесторы понимают средний срок возврата инвестиций.

С помощью дюрации инвесторы понимают средний срок возврата инвестиций.

В связи с неоднозначной геополитической обстановкой, при составлении портфеля лучше всего отдавать предпочтение сбалансированному подходу, то есть иметь в портфеле облигации с разными сроками погашения.

Можно рассмотреть три бумаги:

•

Gazprom-34 с доходностью к погашению 3,73% и датой погашения 28.04.2034;

•

Russia-28 с доходностью к погашению 2,69% и датой погашения 24.06.2028;

•

Alfa IQ 6.95% с доходностью к погашению 5,75%.

Кризис 2018. Реалии и мнения о менталитетах от «Фирбо Капитал» | FirboNews.ru

Самой ожидаемой темой для современных разговоров с уверенностью можно считать очередной экономический кризис. По крайней мере, проанализировав отечественное и зарубежное медиапространство, такое установила московская инвестиционная компания Firbo Capital. Приблизительно 60 процентов от общей массы новостей в том или ином виде занимают тревоги о будущем возможном экономическом кризисе, которому предвещают на Западе очередность появления раз в десять лет. Прошлый состоялся в 2008 году. Вроде бы как пора появиться следующему.

Приблизительно 60 процентов от общей массы новостей в том или ином виде занимают тревоги о будущем возможном экономическом кризисе, которому предвещают на Западе очередность появления раз в десять лет. Прошлый состоялся в 2008 году. Вроде бы как пора появиться следующему.

Что творится вокруг нас

А вокруг нас с вами два внешних мира. Это ситуация в России и за ее пределами. Аналитики Firbo Capital Москва делают один любопытный вывод. Если сравнивать панические настроения у нас и «за бугром», как любили в советском народе именовать Запад, то больше всего паники именно там. В России поспокойнее будет.

Причина, усматривает такое положение дел ФИРБО Капитал, в менталитете нашего и европейского общества.

Помнится, по российскому телевидению лет десять назад на центральных телеканалах освещалось прибытие в Москву и представление шоу американской стриптиз-труппы «Чип и Дейл». Больше всего в зале, судя по видеоматериалам, присутствовало российских барышень. Это понятно. Но вопрос, иронизирует мужская половина столичной инвесткомпании, оказался совершенно в ином. Американцы, а среди артистов были и чернокожие, и белые, поразились реакции россиянок. Их эмоций, которые зашкаливали в зале с американскими зрительницами или европейскими, в России не было. Наши соотечественницы оказались более сдержанными на чувства.

Это понятно. Но вопрос, иронизирует мужская половина столичной инвесткомпании, оказался совершенно в ином. Американцы, а среди артистов были и чернокожие, и белые, поразились реакции россиянок. Их эмоций, которые зашкаливали в зале с американскими зрительницами или европейскими, в России не было. Наши соотечественницы оказались более сдержанными на чувства.

Пожалуй, чем-то подобным можно объяснить и нынешнее состояние дел у нас и там, «за бугром». Оттого и с паникой мы поскромнее будем.

Эксперты Firbo Capital усматривают целенаправленное нагнетание на Западе истерии. У нас же таких посылов не предвидится. Президент, Правительство, Центральный Банк и новостные каналы ведут себя сдержанно, уверенно, без особых эмоций. С чем-то сродни словам Владимира Путина по поводу вопроса о Крыме – всё закрыто окончательно.

Так и здесь. С кризисом в России все предельно ясно, вопрос по нему закрыт, паники нет. Если нагрянет, встретим во всеоружии.

Однако не все так однозначно.

Закрытый российский вопрос

О кризисах как реальности буржуазной модели мира еще в сентябре прошлого года высказалась глава Центробанка России Эльвира Набиуллина. Вспоминая 2008 год, ею охарактеризовано десятилетней давности явление как результат «избыточного дерегулирования». Переводя на русский корпоративную лексику, Фирбо Капитал инвестиционная компания (на сайте Firbo.ru всегда новости, факты и комментарии доходчивы, актуальны и по теме), объясняет слова руководителя ЦБ РФ как излишне отпущенные в свободное плавание рыночные экономические отношения, когда практически никакого государственного регулирования не предпринималось.

Вполне трезвый и грамотный анализ.

Ею сделан ряд выводов. Первый гласит об отстраненности центральных регуляторов ведущих экономических стран от тех рисков, которые вели к кризису 2008 года.

Второй урок преподала несоразмерно увеличенная глобальность финансовых рынков. Сейчас, говорила Набиуллина, проблемы в одной части мира проявляются эффектом домино во всех остальных уголках планеты.

Сейчас, говорила Набиуллина, проблемы в одной части мира проявляются эффектом домино во всех остальных уголках планеты.

По третьему уроку, считает Фирбо Капитал, Центробанк вообще попал в точку. Набиуллина пришла к мнению о принятии корректирующих решений не в начале проявления или даже появления первых зародышей рисков. К ним следует готовиться заранее. Тогда же, в 2008 году, с проблемой вселенского масштаба начали бороться, когда мировой экономический кризис был в разгаре.

«Иногда нужно сдерживать повышение там, где мы видим, что это может приводить к перегреву», — говорит Э.Набиуллина.

В январе 2018 года она продолжила озвучивать свои выводы. Рост экономики России в текущем году ожидается до двух процентов в год. Страна, с введением новой экономической политики в отношении привязки к бюджетному правилу 40 долларов за баррель, перестала бояться влияния нефтедолларов. «Зависимость сохраняется от цен на нефть, но все-таки наша экономика научилась жить самостоятельно и работать при низких ценах», — прокомментировала глава Центробанка текущее положение дел.

К этому аналитики Firbo Capital добавляют расчистку банковского сектора экономики, где с приходом ее на должность в 2013 году половина проблемных банков устранена с финансово-экономического сектора экономики России. А оставшиеся менее пятисот штук на 60 % находятся под тем или иным государственным управлением.

Это как раз отсыл в сторону «избыточного дерегулирования». В плане банков страна максимально полно подготовилась к возможным будущим кризисам мирового масштаба. И только.

Сейчас российские либералы неистово ругают Центробанк, Минфин и Правительство за излишнее, на их взгляд, госрегулирование банковского сектора экономики. Однако достаточно вспомнить всего два фактора, о них наши либералы умалчивают. Первый гласит, что из ужасающей рецессии 1930-х годов Америка смогла выбраться, и лишь через волевое решение тогдашнего президента Рузвельта, только с помощью перевода рыночной буржуазной экономики страны в полугосударственное управление. Когда кризис оказался преодоленным, регуляторные вожжи спали.

Когда кризис оказался преодоленным, регуляторные вожжи спали.

Второй намекает на госуправление нашей страной при Советах, когда бушевавшие мировые кризисы соцлагерь обходили стороной. А крах советской системы скорее произошел не столько от чрезмерного планирования, а по ряду иных причин, в том числе, и от существенно подешевевшей нефти и закостенелости экономики.

Сейчас Россия в корне пересмотрела свои экономические подходы и закрутила гайки госуправления там, где ее экономика может оказаться наиболее уязвимой не только от санкций, но и кризиса рукотворного. Пока считается таким узким местом только банковский сектор страны.

Впрочем, ажиотаж вокруг «планового» десятилетне периодического кризиса рукотворен, в этом инвестиционная компания ФИРБО Капитал не сомневается.

Но и подготовка нашего государства к возможным финансовым неприятностям не отпущена на самотек.

«Многие говорят о внешних рисках разного рода, если уйдут нерезиденты с рынка», — это Э. Набиуллина о выходе ряда иностранных инвесторов из России из-за американских санкций.

Набиуллина о выходе ряда иностранных инвесторов из России из-за американских санкций.

«Мы проводили оценки. Действительно, кривая доходности может чуть сдвинуться, но не катастрофически – на 40-50 базисных пунктов. Может быть, конечно, повышенная волатильность, но точка равновесия будет где-то на этом уровне», — говорила глава ЦБ РФ на ПМЭФ-2018. – «Я не думаю, что будут серьезные последствия, потому что у нас сам рынок госдолга не очень большой и объем ОФЗ не очень большой по сравнению с нашей экономикой».

Если в цифрах, то в течение прошлого года из нашей страны выведено «нерезидентами с рынка» 152 миллиарда долларов, причем эта величина на протяжении последних с 2014-го год к году не изменяется в обратную сторону. И все же Россия стоит и имеет возможности показывать зубы.

Открытый американский вопрос

Как недавно выразился небезызвестный Джордж Сорос, вполне вероятно появление нового мирового финансового кризиса. Вину он перекладывает на нынешнего президента США Дональда Трампа. Его внешняя политика, говорит он, вызывает нестабильность. А что касается Европы, так там вообще «все, что могло пойти не так, пошло не так».

Вину он перекладывает на нынешнего президента США Дональда Трампа. Его внешняя политика, говорит он, вызывает нестабильность. А что касается Европы, так там вообще «все, что могло пойти не так, пошло не так».

Расшифровывая слова финансиста, аналитики Фирбо Капитал говорят о непредвиденных для ЕС последствиях, которых быть априори не должно. Трамп задумывал нанести удар по России и Китаю, а он пришелся и на Европу.

В результате, говорит старик, ЕвроСоюз оказался в самом незавидном и удручающем положении. Эти формулировки столичной компанией еще и смягчены, а то российским либералам будет неудобно за своего патрона.

По словам Сороса, именно действия Трампа могут вызвать новый очередной мировой кризис. В списке пострадавших видятся мировые развивающиеся рынки со Старым Светом. А его-то быть в задумках Америки быть и не должно.

Угроза прогнозируется в девальвации национальных валют, прежде всего, России и Китая. Что сейчас в нашей стране и произошло, однако не так быстро и мощно, как хотелось бы из Вашингтона. Причина такого провала Америки проста. Наше Правительство с 2014 года успело подготовиться ко всем неприятностям.

Что сейчас в нашей стране и произошло, однако не так быстро и мощно, как хотелось бы из Вашингтона. Причина такого провала Америки проста. Наше Правительство с 2014 года успело подготовиться ко всем неприятностям.

Отечественные аналитики уже говорили, что американские и европейские санкции, поэтапно вводимые против нашей страны, услужили России по типу «не было бы счастья, так несчастье помогли». Как говорит Фирбо Капитал инвестиционная компания, это еще одна особенность западного менталитета, отличного от нашего. Наперед ничего не просчитывается, решение вопросов видится сиюминутным принятием спонтанных решений. Что на виду, с тем и борются западные стратеги.

И это действительно открытый западный вопрос, не решаемый, похоже, системными методами. Ибо невозможно за раз исправить генетику западного менталитета, развернуть его в другую сторону туда, где имеет место быть человечности и гуманизму. Если Трамп выводит свою страну из одного из главенствующих органов ООН по правам человека, то это говорит о многом.

Правда, о выходе американские стратеги настаивали сразу с 2009 года, когда предшественник нынешнего президента втащил Америку в этот обязывающий к подчинению коллегиальный орган, но вот только сейчас им удалось убедить Д.Трампа не считаться с человечностью ни у себя, ни за пределами своей страны.

Как видно, в этом и состоит весь кризис, приближение которого усердно муссируют в западной прессе. Бесчеловечность.

Пора, ведь прошло десять лет. Цикличность в опасности. А значит, мировой экономический кризис следует создать заново. А кто его создает, кто за него агитирует, значит, он тому и нужен. Бесчеловечность западного менталитета.

Тот же Сорос говорит, приближающийся финансовый ураган пройдется по развивающимся странам и незапланированно коснется Европу. Иными словами, уверены в ФИРБО КАПИТАЛ, этот с позволения сказать филантроп намекает на Америку как на ту единственную тихую гавань, куда можно вложить выведенные из-под урагана свои финансовые средства. Типа, торопитесь, кризис приближается. Несите к нам ваши деньги, господа. Вам всем будет от нас плохо.

Типа, торопитесь, кризис приближается. Несите к нам ваши деньги, господа. Вам всем будет от нас плохо.

Вторят Соросу многие западники.

На приближение мирового кризиса указывает нобелевский лауреат по экономике Пол Кругман. О мировых потрясениях говорит Кримстин Лагард, глава Международного валютного фонда. Предпоследние предупреждения озвучены ею в России на Петербургском международном экономическом форуме. Последние – в Берлине, уже совсем недавно, на встрече с канцлером Германии Ангелой Меркель. После встречи с ней Лагард вновь повторила об угрозе доллару со стороны действий США, а также о пагубности нынешней политики Трампа.

А еще, говорит она, наблюдается высокая долговая нагрузка по государствам и их компаниям. Ее суммарная величина в 2,2 раза превышает всемирный ВВП. В денежном исчислении это 162 триллиона долларов. По одной только Америке госдолг уже на пять процентов превышает ВВП этой страны.

Казалось бы, ой как не хорошо. Однако дальнейшие формулировки главы МВФ поражают. Она крайне недовольна неуловимо малым внешним государственным долгом России. Всего-навсего $ 525 млрд. На фоне госдолга США в $21 трлн. и ЕС в 14 триллионов это вообще микроб. Лагард таким состоянием дел недовольна. Она требует от России занимать деньги и не останавливаться на промежуточных результатах.

Однако дальнейшие формулировки главы МВФ поражают. Она крайне недовольна неуловимо малым внешним государственным долгом России. Всего-навсего $ 525 млрд. На фоне госдолга США в $21 трлн. и ЕС в 14 триллионов это вообще микроб. Лагард таким состоянием дел недовольна. Она требует от России занимать деньги и не останавливаться на промежуточных результатах.

А потому насколько ее действия не согласованы с властелином мировых финансовых бурь, и насколько они сами дуют в разные стороны, коль Лагард якобы критикует Трампа, стоит усомниться. И не безосновательно.

По крайней мере, ее слова стопроцентно совпадают со словами Сороса, из которых вывод напрашивается только один – спокойно инвесторам будет якобы только за океаном.

Такие высказывания контрастируют с самим Фондом.

По прогнозам все того же МВФ в текущем году в Еврозоне ожидается положительные изменения макроэкономических показателей на 2,5 процента, в 2019 году – еще на 2,2 %. В результате ее экономика достигнет суммарного прироста на 4,9 и 5,1 процентов соответственно. А в этом году мировой экономике предсказывается общий рост почти на четыре процента.

В результате ее экономика достигнет суммарного прироста на 4,9 и 5,1 процентов соответственно. А в этом году мировой экономике предсказывается общий рост почти на четыре процента.

Что же касается Всемирного банка, то он не столько оптимистичен, как МВФ. Там увидели тот самый плюс-минус десятилетний цикл спадов и кризисов, время которому уже должно прийти.

Так, нечто подобное, приводят факты во ВБ, случилось в 1975 году, в 1982-м, в 1991-м, 2001 и 2009 годах. В эти годы с положительной динамики в три-пять процентов в плюс рост мировой экономики замедлялся временами до 0,3 %, а в некоторых случаях уходил и в минус 1,7 %.

По Соединенным Штатам тоже идиллии не наблюдалось, говорит Всемирный Банк. Падение экономики США временами составляло до 2,8 %.

Но кризис кризису рознь. Одно дело, когда он происходил, как говорит Э.Набиуллина, из-за излишней свободы неуправляемого рынка. Иное дело, когда он вызывается искусственно с целью высосать из развивающихся стран все деньги и прибрать их в экономику США, имеющую самый большой в мире государственный долг. Цель – уменьшить его до минимально возможной величины.

Цель – уменьшить его до минимально возможной величины.

А теперь к самому удивительному. В то время, когда одни клянут Трампа и винят его в возможности новой финансовой бури, ранее называвшийся Кругман видит место зарождения нового мирового потрясения не в своей стране, а в странах с развивающейся экономикой. То есть, говорит московская инвесткомпания, явный намек на Россию и Китай. И проявится он с обвала их валют и, далее, мировых валютных курсов.

Вот так. Выходит, Америка, как всегда, белая и пушистая. А РФ и КНР, как всегда, исчадия ада. Что касается Китая, то там нашли центр кризисообразования в перегретости рынка недвижимости, когда жилье в городах стоит значительно дороже его реальной стоимости. Вот когда этот финансовый пузырь лопнет, и начнет расползаться по всему тот самый ожидаемый кризис.

Мало того, чтобы страхи не казались пустячными, в начале июня Всемирный банк вообще разразился отдельным докладом, где предвещаются в ближайшие два года «трудности» для мировой экономики.

Где наш ответ Чемберлену?

Пожалуй, считает инвесткомпания Фирбо Капитал, в самый раз напомнить февраль 1927 года. Тогда английский министр иностранных дел Чемберлен ультимативно потребовал от Советского государства прекратить поддержку дружественной нашей стране власти в Китае. А заодно и перестать проводить «антибританскую пропаганду».

Как свежо и актуально, удивляются эксперты столичной инвестиционной компании.

Ответ советских СМИ послал Чемберлена обратно на свой остров. Тогда этот так называлось. Реакции Правительства не последовало.

Как вновь свежо и актуально, удивляются эксперты столичной инвестиционной компании. Современный российский МИД на любые агрессивные действия со стороны коллективного Запада либо вообще не отвечает, либо отделывается общими фразами по типу «оставляем право на ответные действия за собой».

Что это значит, в России и во всем мире знают уже хорошо. Реакции не предвидится. А если она и будет, то крайне «взвешенной», не ранее, чем через полгода и в половинчатом варианте противодействия. Менталитет такой. Бьют тебя по одной щеке, скажи спасибо и подставь другую.

Реакции не предвидится. А если она и будет, то крайне «взвешенной», не ранее, чем через полгода и в половинчатом варианте противодействия. Менталитет такой. Бьют тебя по одной щеке, скажи спасибо и подставь другую.

Если это связывается со слабостью России, то такое горе очевидно и видно невооруженным взглядом. Президент России неоднократно требовал, просил и убеждал российских бизнесменов забирать свои деньги из оффоров и возвращать их в свою страну. Даже амнистия капиталов под это дело придумана.

Однако российский бизнес не только не торопится, но делает все наоборот. Практически никто не вернул вывезенные богатства на Родину. Лишь единицы послушали по-доброму демократического совета В.В. Путина.

Но мыслимо ли такое в условиях ужесточения военно-экономического давления на Россию со стороны коллективного Запада? По логике вещей – нет. Реалии иные.

Что здесь любопытно, так это повторяемость воздействия американских санкций. Они максимально болезненными оказались для нашей страны в 2014-2015 годах. Но тогда сложившееся положение дел объяснялось нашей неготовностью к ним. Что еще раз подчеркивает русский менталитет раскардаша к началу любых войн. Теперь видно – даже к началу экономических.

Они максимально болезненными оказались для нашей страны в 2014-2015 годах. Но тогда сложившееся положение дел объяснялось нашей неготовностью к ним. Что еще раз подчеркивает русский менталитет раскардаша к началу любых войн. Теперь видно – даже к началу экономических.

К началу 2018 года Правительство приняло ряд эффективных мер и, казалось бы, стартовые потрясения позади. Рубль существенно укрепился. Инфляция опустилась в два раза ниже установленной Центробанком планки в 4 процента. Пошло оживление всех отраслей экономики. Импортозамещение полностью не достигнуто, но твердые убеждения в скором прогрессе продолжают звучат. Некоторые иностранные компании, оправившись от шока американских санкций, активизировали свое сотрудничество с Россией.

И вот апрель 2018 года. Новый пакет санкций, и новые потрясения. Которых уже не должно было бы и быть.

По данным Росстата в прошлом месяце прирост доходов населения упал до +0,3 %, а с учетом первых пяти месяцев они составили 3,2 %. В мае увеличение зарплат составило 7,3 %, за пять месяцев – 9 %. Однако в июне ряд российских компаний заявили о приостановке своей политики по повышению зарплат.

В мае увеличение зарплат составило 7,3 %, за пять месяцев – 9 %. Однако в июне ряд российских компаний заявили о приостановке своей политики по повышению зарплат.

Но это внутренние проблемы, хоть и связанные с кризисом воздействия новых санкций.

А вот что внешне? Внешне нашего нового «ответа Чемберлену» нет и не предвидится. То ли нечем, то ли мы еще настолько слабы, что лучше не дергаться. Во второе верится больше.

И причина здесь проста. Экономическая модель ведения российского бизнеса с 2014 года, приведшая к невозможности противостоять внешней экономической агрессии, остается без изменений. И переизбранное новое Правительство лишь пытается ее припудрить, кардинально ничего не меняя вцелом. И вряд ли что изменит вообще. Задачи такой не стоит.

А потому наш менталитет «пока петух не клюнул, мужик не перекрестится» неистребим.

Россия на пороге потрясений, рукотворных, а значит, еще более мощных, чем естественные. И противопоставить им нечто новое, кроме подготовки банковского сектора усилиями Э.Набиуллиной, попросту нечего. Промышленность остается быть экспортно ориентированной, а для создания отечественной перерабатывающей экономики пока ничего даже и не планируется.

И противопоставить им нечто новое, кроме подготовки банковского сектора усилиями Э.Набиуллиной, попросту нечего. Промышленность остается быть экспортно ориентированной, а для создания отечественной перерабатывающей экономики пока ничего даже и не планируется.

Вот где заложен главный мировой кризис. У нас в головах, а не в Вашингтоне. Пора, пора менять наш менталитет.

Пусть мир бушует, пускай его трясет. Но что мы сделали для того, чтобы он бушевал исключительно за нашими границами? Пока руководство страны выражает уверенное спокойствие. А в него всегда хочется верить.

Источник: https://firbonews.ru/

FRB: Серия дискуссий по финансам и экономике: Версия для чтения с экрана

Серия дискуссий по финансам и экономике: 2008–16 Программа для чтения с экрана, версия ♣

Февраль 2008

Ключевые слова: валютные деривативы, стоимость фирмы, недостаточное инвестирование, долговая нагрузка, стоимость капитала.

Аннотация:

Мы рассматриваем влияние хеджирования производными инструментами в иностранной валюте на бразильские компании в период с 1997 по 2004 год, который включает бразильский валютный кризис 1999 года.Мы обнаружили, что пользователи производных финансовых инструментов имеют оценки на 6,7-7,8% выше, чем фирмы, не являющиеся пользователями. Хеджирование валютой деривативы позволяют компаниям поддерживать более крупные капитальные вложения, а также устраняют чувствительность инвестиций к внутренним средствам. Таким образом, он смягчает трения, связанные с недостаточными инвестициями, описанные Froot, Scharfstein и Stein (1993), в то время, когда капитала в экономике в целом не хватает. Мы далее показывают, что хеджирование увеличивает способность фирмы к долгу в иностранной валюте и что внешний долг является более дешевым источником капитала, чем внутренний долг в период нашего исследования.Коды JEL : G30, G32.

Несмотря на широкое использование деривативов фирмами и впечатляющий рост рынка деривативов за последние два десятилетия, эмпирические данные о влиянии использования деривативов на стоимость компаний ограничены и часто неоднозначны. На это есть несколько причин. Во-первых, отсутствуют данные о

степень и направление подверженности фирмы риску. Часто нетривиально даже определить трения, которые может помочь преодолеть хеджирование.Во-вторых, данные о видах производных финансовых инструментов, используемых фирмой, а также о том, хеджируют ли фирмы или спекулируют, могут быть недоступны. Наконец, скрытый или

ненаблюдаемые характеристики фирм вносят дополнительные сложности, влияющие на интерпретацию эмпирических результатов.

На это есть несколько причин. Во-первых, отсутствуют данные о

степень и направление подверженности фирмы риску. Часто нетривиально даже определить трения, которые может помочь преодолеть хеджирование.Во-вторых, данные о видах производных финансовых инструментов, используемых фирмой, а также о том, хеджируют ли фирмы или спекулируют, могут быть недоступны. Наконец, скрытый или

ненаблюдаемые характеристики фирм вносят дополнительные сложности, влияющие на интерпретацию эмпирических результатов.

Например, предположим, что мы обнаруживаем, что фирма, использующая деривативы, имеет более высокую стоимость, чем идентичная по наблюдениям фирма, не являющаяся пользователем. Возможно, что использование производных финансовых инструментов коррелирует с пропущенной переменной, которая положительно влияет на стоимость фирмы, например, на управленческие навыки.Тогда мы можем неправильно

пришли к выводу, что использование производных финансовых инструментов положительно влияет на стоимость фирмы. Следовательно, если обнаруживается связь между стоимостью фирмы и использованием производных финансовых инструментов, то не менее важной эмпирической задачей является определение конкретных каналов, через которые производные инструменты могут повышать стоимость компании.

Следовательно, если обнаруживается связь между стоимостью фирмы и использованием производных финансовых инструментов, то не менее важной эмпирической задачей является определение конкретных каналов, через которые производные инструменты могут повышать стоимость компании.

Мы изучаем влияние использования производных финансовых инструментов на стоимость компаний и финансовую политику в условиях, которые с меньшей вероятностью столкнутся с некоторыми из этих проблем. Мы рассматриваем группу бразильских фирм в период валютного кризиса 1999 года.До января 1999 г. в Бразилии действовал регулируемый обменный курс.

полис («скользящая привязка») для своей валюты, реал. После серьезного валютного кризиса от этой политики отказались в пользу полностью плавающего обменного курса в январе 1999 года. В результате кризиса экономика пережила большой спад. В этот период многие фирмы в Бразилии

обязательства, выраженные в иностранной валюте, преимущественно в долларах США. Во время режима регулируемого обменного курса эти фирмы сталкивались с минимальным валютным риском. Однако этот риск резко увеличился в режиме плавающего обменного курса. В то время как лишь горстка фирм хеджировала свои

Валютный риск до 1999 г., использование производных валютных инструментов неуклонно росло с 1997 по 2004 г., в период нашего исследования, при этом более 40% фирм в выборке использовали производные валютные инструменты к концу периода.

Однако этот риск резко увеличился в режиме плавающего обменного курса. В то время как лишь горстка фирм хеджировала свои

Валютный риск до 1999 г., использование производных валютных инструментов неуклонно росло с 1997 по 2004 г., в период нашего исследования, при этом более 40% фирм в выборке использовали производные валютные инструменты к концу периода.

У нашей настройки есть три заметных преимущества. Во-первых, после радикального изменения валютной политики и потрясений в экономике бразильские фирмы оказались в состоянии дисбаланса.Фирмам потребуется некоторое время, чтобы определить, какой должна быть их оптимальная политика в новых условиях.

среда. Если все фирмы ведут себя оптимально, влияние хеджирования на стоимость может быть трудно обнаружить в равновесии. То есть, если хеджирование действительно

стоимости, фирмы, которые не хеджируют, должны либо вести себя неоптимально, либо, возможно, иметь некоторые скрытые издержки хеджирования по сравнению с хеджируемыми фирмами, которые эконометристы не наблюдают.

Во-вторых, природа риска, с которой сталкиваются фирмы, участвующие в нашем исследовании, очевидна.Большое количество фирм в нашей выборке имели обязательства, выраженные в иностранной валюте, в течение периода исследования. В период регулируемого обменного курса такие позиции неявно хеджировались с помощью государственной политики. Однажды обменный курс был плавающим, фирмы были обязаны хеджировать самостоятельно, чтобы защититься от дальнейшего падения бразильского реала. Таким образом, сразу же можно определить и источник риска, и направление хеджирования.

Наконец, сам кризис был экзогенным для действий любой конкретной фирмы, хотя, конечно, он возник в результате слабости экономики в целом.Типичной проблемой любой регрессионной модели стоимости фирмы является проблема эндогенности между стоимостью фирмы и переменной решения

проценты, такие как решение о хеджировании в нашем случае. Естественный эксперимент, в котором фирмы случайным образом назначаются хеджерами или не хеджерами, был бы идеальным планом исследования, чтобы обойти эту проблему. Поскольку решение о хеджировании является эндогенным, наша установка не представляет собой чисто естественный эксперимент.

Тем не менее, это обстановка, в которой экзогенное изменение режима обменного курса привело к соответствующему экзогенному изменению предельной стоимости валютного хеджирования, которая была близка к нулю в период регулируемого обменного курса.Если хеджирование имеет какую-либо ценность, его ценность должна быть продемонстрирована, когда

происходит такой сильный шок. Сравнивая хеджеров и не хеджеров, а также сравнивая собственную стоимость фирмы до и после того, как она начала хеджирование, на наш план эксперимента с меньшей вероятностью повлияют проблемы эндогенности.

Поскольку решение о хеджировании является эндогенным, наша установка не представляет собой чисто естественный эксперимент.

Тем не менее, это обстановка, в которой экзогенное изменение режима обменного курса привело к соответствующему экзогенному изменению предельной стоимости валютного хеджирования, которая была близка к нулю в период регулируемого обменного курса.Если хеджирование имеет какую-либо ценность, его ценность должна быть продемонстрирована, когда

происходит такой сильный шок. Сравнивая хеджеров и не хеджеров, а также сравнивая собственную стоимость фирмы до и после того, как она начала хеджирование, на наш план эксперимента с меньшей вероятностью повлияют проблемы эндогенности.

Мы находим в объединенной регрессии, что хеджеры имеют значительно более высокие рыночные оценки (измеряемые отношением рыночной стоимости к балансовой стоимости или коэффициентом Тобина), чем их коллеги, не являющиеся хеджерами, после того, как

контроль ключевых факторов стоимости фирмы, таких как размер фирмы, прибыльность и потенциал роста. Чтобы снизить вероятность того, что результат обусловлен ненаблюдаемыми факторами, коррелированными с использованием производных финансовых инструментов, мы оцениваем твердую модель фиксированных эффектов, которая с помощью дизайна контролирует любые пропущенные переменные как

пока они остаются постоянными с течением времени. Мы по-прежнему отмечаем значительную премию (6,7-7,8%) за использование производных валютных инструментов. Это говорит о том, что значительная часть эффекта оценки, который мы документируем в объединенных регрессиях, носит причинный характер.

Чтобы снизить вероятность того, что результат обусловлен ненаблюдаемыми факторами, коррелированными с использованием производных финансовых инструментов, мы оцениваем твердую модель фиксированных эффектов, которая с помощью дизайна контролирует любые пропущенные переменные как

пока они остаются постоянными с течением времени. Мы по-прежнему отмечаем значительную премию (6,7-7,8%) за использование производных валютных инструментов. Это говорит о том, что значительная часть эффекта оценки, который мы документируем в объединенных регрессиях, носит причинный характер.

Затем мы исследуем причины полученной нами премии за оценку.Теоретическая литература утверждает, что хеджирование позволяет фирмам преодолевать трения, связанные с издержками банкротства (Smith and Stulz (1985)). Stulz (1996) предполагает, что основной причиной хеджирования является снижение вероятности дорогостоящих

«левосторонние» события, такие как финансовые затруднения или неспособность проводить инвестиционную политику. В динамической обстановке Леланд (1998) показывает, что снижение вероятности финансовых затруднений приводит к увеличению долгового потенциала и, следовательно, к более высокой стоимости фирмы за счет увеличения налога на проценты.

щиты.Другой подход предлагают Froot, Scharfstein и Stein (1993), которые показывают, что, когда внешнее финансирование является дорогостоящим, хеджирование может устранить неэффективность инвестиционных решений фирмы, предоставив капитал в государствах с низким потоком денежных средств. На эмпирическом уровне существующая литература

предоставили важную информацию о канале хеджирования заемных средств с использованием данных из США (см. Graham and Rogers (2002)), но этот инвестиционный канал в значительной степени оставался неизученным.

В динамической обстановке Леланд (1998) показывает, что снижение вероятности финансовых затруднений приводит к увеличению долгового потенциала и, следовательно, к более высокой стоимости фирмы за счет увеличения налога на проценты.

щиты.Другой подход предлагают Froot, Scharfstein и Stein (1993), которые показывают, что, когда внешнее финансирование является дорогостоящим, хеджирование может устранить неэффективность инвестиционных решений фирмы, предоставив капитал в государствах с низким потоком денежных средств. На эмпирическом уровне существующая литература

предоставили важную информацию о канале хеджирования заемных средств с использованием данных из США (см. Graham and Rogers (2002)), но этот инвестиционный канал в значительной степени оставался неизученным.

Наше исследование дополняет литературу, показывая, что хеджирование помогает фирмам сглаживать свою инвестиционную политику.Мы обнаружили, что хеджеры инвестируют значительно больше, чем нехеджеры, контролируя инвестиционные возможности, установленные на отраслевом уровне. Не менее важно, что мы обнаруживаем, что хеджируемая фирма

инвестиции нечувствительны к операционному денежному потоку. С другой стороны, компания, не являющаяся хеджером, в значительной степени зависит от своих внутренних средств для инвестиций. Это дает прямые доказательства в поддержку модели Froot, Scharfstein, and Stein (1993). Основные трения, с которыми сталкиваются бразильские фирмы в нашей

период обучения — нехватка капитала, что приводит к недоинвестированию нехеджируемых фирм.Хеджирование позволяет фирмам одновременно поддерживать капитальные вложения

общего экономического стресса и, таким образом, смягчает трения, связанные с недостаточными инвестициями.

Не менее важно, что мы обнаруживаем, что хеджируемая фирма

инвестиции нечувствительны к операционному денежному потоку. С другой стороны, компания, не являющаяся хеджером, в значительной степени зависит от своих внутренних средств для инвестиций. Это дает прямые доказательства в поддержку модели Froot, Scharfstein, and Stein (1993). Основные трения, с которыми сталкиваются бразильские фирмы в нашей

период обучения — нехватка капитала, что приводит к недоинвестированию нехеджируемых фирм.Хеджирование позволяет фирмам одновременно поддерживать капитальные вложения

общего экономического стресса и, таким образом, смягчает трения, связанные с недостаточными инвестициями.

Чтобы изучить, почему уровень инвестиций выше для хеджеров в нашей выборке, мы рассматриваем влияние использования производных финансовых инструментов на кредитное плечо. В наших условиях канал долга оказывает дополнительное влияние на стоимость компании по сравнению с моделью Леланда. Как мы покажем в разделе 2. 2,

Посреднические возможности отечественного банковского сектора были серьезно ограничены в течение периода нашего исследования из-за низкой доступности банковских кредитов и высокого спреда между ставками по кредитам и депозитам.В таких условиях долг в иностранной валюте может быть более дешевым источником капитала, чем внутренний долг.

Таким образом, в дополнение к дополнительным налоговым льготам, создаваемым дополнительным долгом, производные валютные инструменты могут увеличивать стоимость за счет своего влияния на стоимость капитала для фирмы. Хотя у нас нет прямых данных о стоимости внутреннего и внешнего долга, мы можем сделать вывод об их относительной стоимости из финансовых данных.

расходы и чистые доходы, сообщаемые фирмами. Мы показываем, что реал долга в иностранной валюте дешевле для хеджирующей фирмы, чем реал внутреннего долга.Мы также демонстрируем, как с помощью одномерного анализа, так и с помощью регрессий, что хеджируемые фирмы имеют значительно больший внешний левередж и большую

доля долга в иностранной валюте.

2,

Посреднические возможности отечественного банковского сектора были серьезно ограничены в течение периода нашего исследования из-за низкой доступности банковских кредитов и высокого спреда между ставками по кредитам и депозитам.В таких условиях долг в иностранной валюте может быть более дешевым источником капитала, чем внутренний долг.

Таким образом, в дополнение к дополнительным налоговым льготам, создаваемым дополнительным долгом, производные валютные инструменты могут увеличивать стоимость за счет своего влияния на стоимость капитала для фирмы. Хотя у нас нет прямых данных о стоимости внутреннего и внешнего долга, мы можем сделать вывод об их относительной стоимости из финансовых данных.

расходы и чистые доходы, сообщаемые фирмами. Мы показываем, что реал долга в иностранной валюте дешевле для хеджирующей фирмы, чем реал внутреннего долга.Мы также демонстрируем, как с помощью одномерного анализа, так и с помощью регрессий, что хеджируемые фирмы имеют значительно больший внешний левередж и большую

доля долга в иностранной валюте. Уровень внутреннего долга у хеджируемых и нехеджированных компаний одинаков. Таким образом, в целом у хеджируемых компаний выше

кредитное плечо, как в модели Леланда (1998).

Уровень внутреннего долга у хеджируемых и нехеджированных компаний одинаков. Таким образом, в целом у хеджируемых компаний выше

кредитное плечо, как в модели Леланда (1998).

Наконец, мы учитываем вероятную эндогенность между решением о хеджировании и размером долга в иностранной валюте, взятого на себя фирмой.Сначала мы моделируем решение фирмы о хеджировании с помощью процесса оценки риска. Затем мы используем ключевые детерминанты хеджирования при оценке инструментальной переменной использование производных финансовых инструментов и задолженность в иностранной валюте. Даже после учета эндогенности этих решений мы обнаруживаем, что хеджируемые фирмы имеют значительно более высокий долг в иностранной валюте, чем нехеджирующие организации. Таким образом, в целом наши результаты показывают, что на сегментированном рынке капитала использование производных финансовых инструментов может добавить стоимость за счет увеличения доступа фирмы к более дешевому источнику капитала.

В последние годы было проведено много эмпирических исследований влияния использования производных финансовых инструментов на стоимость фирмы. Используя выборку фирм США за период 1990-95 гг., Аллайанис и Вестон (2002) подсчитали, что пользователи производных финансовых инструментов в иностранной валюте получают среднюю премию в 4,87% от стоимости фирмы. Однако Гуай

и Kothari (2003) предполагают, что масштабы использования производных финансовых инструментов американскими фирмами слишком малы, чтобы оправдать такую большую надбавку. Они показывают с помощью моделирования, что одновременное неблагоприятное изменение трех стандартных отклонений в обменных курсах, процентных ставках и ценах на сырьевые товары генерирует достаточный денежный поток.

через деривативы, чтобы добавить только 1.3% от стоимости капитала средней американской фирмы. Конечно, мы не наблюдали столь крупных негативных потрясений для экономики США за последние несколько десятилетий. В Бразилии, с другой стороны, экономика страдала от экстремальных экономических условий в период нашего исследования,

что позволяет нам напрямую оценить влияние хеджирования на стоимость компании при неблагоприятном экономическом сценарии. Грэхем и Роджерс (2002) изучают выборку фирм США в период 1994-95 гг. И обнаруживают, что фирмы действительно хеджируют для увеличения долгового потенциала; итоговые налоговые льготы прибавляют примерно 1.1% к стоимости фирмы. Наш

Полученные данные подтверждают их основные выводы о том, что производные финансовые инструменты приводят к увеличению долгового потенциала и, следовательно, к повышению стоимости.

Грэхем и Роджерс (2002) изучают выборку фирм США в период 1994-95 гг. И обнаруживают, что фирмы действительно хеджируют для увеличения долгового потенциала; итоговые налоговые льготы прибавляют примерно 1.1% к стоимости фирмы. Наш

Полученные данные подтверждают их основные выводы о том, что производные финансовые инструменты приводят к увеличению долгового потенциала и, следовательно, к повышению стоимости.

Поскольку мы анализируем экономику в условиях неравновесия и используем панельный характер наших данных для контроля ненаблюдаемых специфических для фирмы факторов, наши результаты на один шаг ближе к установлению причинных эффектов хеджирования. Мы документируем два канала, которые не были исследованы в

эмпирическая литература, с помощью которой производные финансовые инструменты увеличивают стоимость фирмы; в частности, производные финансовые инструменты (i) смягчают проблему недостаточного инвестирования, что увеличивает ожидаемые темпы роста денежных потоков, и (ii) расширяют доступ фирмы к более дешевому источнику капитала. В результате, по нашим оценкам, хеджирование

через деривативы увеличивает стоимость фирмы на 6,7-7,8%, что больше, чем у Грэма и Роджерса (2002).

В результате, по нашим оценкам, хеджирование

через деривативы увеличивает стоимость фирмы на 6,7-7,8%, что больше, чем у Грэма и Роджерса (2002).

Поскольку использование деривативов является внутренним решением, возможно, что люди, не являющиеся пользователями, изобрели другие методы хеджирования. Действительно, Туфано (1996) указывает, что золотые компании используют множество различных методов операционного и финансового хеджирования. Петерсен и Тиагараджан (2000) демонстрируют случай двух

золотодобывающие компании с аналогичными возможными рисками, хотя одна использует производные инструменты, а другая — сочетание методов.Mackay and Moeller (2007) рассматривают хеджирование реальными (а не финансовыми) средствами и показывают, что хеджирование вогнутых доходов при сохранении нехеджирования вогнутых затрат добавляет 2-3% к стоимости.

нефтепереработчиков. Поскольку фирмы, которые не используют производные инструменты хеджирования другими способами, мы с меньшей вероятностью обнаружим эффект оценки от использования производных инструментов. Кроме того, наши регрессии с фиксированным эффектом фирмы менее подвержены этому смещению, если фирмы не часто меняют свои

политика хеджирования непроизводных финансовых инструментов.

Кроме того, наши регрессии с фиксированным эффектом фирмы менее подвержены этому смещению, если фирмы не часто меняют свои

политика хеджирования непроизводных финансовых инструментов.

Наши результаты по финансовым показателям хеджируемых и нехеджированных фирм в некоторой степени контрастируют с результатами Allayannis, Brown, and Klapper (2002), которые обнаружили, что после валютного кризиса в Восточной Азии хеджированная задолженность в иностранной валюте связана с худшими финансовыми показателями стран Востока. Азиатский

фирм, тогда как нехеджированный долг — нет. По их мнению, худшие результаты компаний с хеджированной задолженностью частично объясняются неликвидностью рынков производных инструментов после валютного кризиса. Разница в наших результатах, возможно, объясняется более длительным периодом нашего исследования, а также выборкой

с другого рынка.В соответствующей работе Росси (2007) исследует решение бразильских фирм хеджировать и их выбор инструментов в период с 1996 по 2004 год, используя набор данных, который в значительной степени аналогичен нашему. Наши результаты по движущим факторам решения о хеджировании:

аналогично: это решение зависит от размера фирмы и размера долга в иностранной валюте. В то время как наше внимание уделяется влиянию хеджирования на стоимость компаний и финансовые результаты, в последнем разделе статьи мы учитываем эндогенность решения о хеджировании.

Наши результаты по движущим факторам решения о хеджировании:

аналогично: это решение зависит от размера фирмы и размера долга в иностранной валюте. В то время как наше внимание уделяется влиянию хеджирования на стоимость компаний и финансовые результаты, в последнем разделе статьи мы учитываем эндогенность решения о хеджировании.

Наша статья также дает представление о неоднозначных результатах в литературе по балансовым эффектам и валютному кризису. Серия эмпирических исследований с использованием данных на уровне компаний по некоторым странам Латинской Америки обнаружила неоднозначные результаты о влиянии обесценивания валюты на инвестиции и

выпуск фирм с долларовым долгом (см., например, Cowan, Hansen, and Herrera, 2005, и ссылки в нем). Некоторые исследования находят доказательства сильного эффекта баланса, в то время как другие находят обратное, т.е.е. после девальвации фирмы с крупной задолженностью в долларах не инвестируют

меньше, чем их коллеги с долгом в местной валюте. Коуэн, Хансен и Эррера (2005) утверждают, что валютная структура долга является эндогенной, и восстанавливают балансовый эффект чилийских фирм после учета эндогенности. В нашей статье мы учитываем возможность того, что как

Валютный состав долга и хеджирование являются эндогенными и одновременно детерминированными.

Остальная часть статьи организована следующим образом.Мы рассматриваем литературу в Разделе 1. Мы предоставляем некоторую справочную информацию о бразильской экономике и валютном кризисе в Разделе 2. Раздел 3 кратко описывает наши данные и источники, а раздел 4 содержит эмпирические результаты. Мы завершаем разделом 5.

В конце 1998 — начале 1999 года Бразилия пострадала от финансового кризиса, который привел к тому, что 15 января 1999 года ее реальная валюта была полностью выпущена в обращение. Июль 1994 г., как часть пакета стабилизации, известного как Реальный план (см.

Авербаг, 2002).Пакет включал элементы приватизации и долларизации и был в первую очередь предназначен для сдерживания инфляции (которая составляла в среднем 1403% в год с 1990 по 1993 год) и стимулирования экономического роста. План успешно снизил инфляцию до 20% к 1995 году.

План успешно снизил инфляцию до 20% к 1995 году.

В рамках плана на финансовых рынках были внесены важные нормативные изменения, направленные на снижение контроля над потоками капитала и улучшение доступа корпораций к долговым обязательствам в иностранной валюте на международных рынках капитала. Был принят режим скользящей привязки для реального обменного курса, с заранее объявленные узкие диапазоны, в которых поддерживался обменный курс.В этой статье мы называем период до января 1999 г. «режимом фиксированного обменного курса».

За годы до 1999 г. финансовые кризисы затронули Мексику (1994 г.), Восточную Азию (1997 г.) и Россию (1998 г.). Экономика Бразилии серьезно пострадала от российского кризиса августа 1998 года и испытала значительный отток капитала. Внешняя помощь МВФ и Большой семерки дала передышку,

но отток капитала снова увеличился в январе 1999 года, что привело к отказу от режима фиксированного обменного курса в пользу режима плавающего.В период плавающего обменного курса продолжались потрясения для экономики, при этом аргентинский кризис 2001–2002 годов имел волновой эффект на протяжении всего периода. Латинская Америка и президентские выборы в 2002 году способствовали политической неопределенности.

Латинская Америка и президентские выборы в 2002 году способствовали политической неопределенности.

На рисунке 1 показан обменный курс (реал / доллар США) Бразилии за период с 1996 по 2005 год. Как видно из рисунка, обменный курс резко вырос сразу после того, как реал был размещен в январе 1999 года, при этом стоимость реального падение примерно на 65% в течение двух

недели.В 2001 и 2002 годах реальный курс доллара США к доллару США снова резко вырос. Кроме того, по сравнению с упорядоченным изменением стоимости реала в режиме фиксированного обменного курса, в эпоху плавающего курса реал был значительно более волатильным. На рисунке 2 показан годовой рост реального ВВП Бразилии и

уровень инфляции, измеряемый ИПЦ, с 1996 по 2004 год. Как видно из рисунка, рост ВВП был очень низким непосредственно до и после принятия решения о плавающем реале (1998 и 1999 годы, соответственно), а также в период с 2001 по 2004 год. 03, но был сильнее в 2000 и 2004 годах.И наоборот, инфляция была высокой. в течение периода, в среднем более 8% в год в годы с плавающим обменным курсом.

в течение периода, в среднем более 8% в год в годы с плавающим обменным курсом.

2.2 Внутренний банковский сектор

Эффективность посредничества внутреннего банковского сектора в Бразилии, как правило, была низкой по сравнению как с развитыми рынками, так и с другими сопоставимыми развивающимися странами.Разница между ставками по кредитам и депозитам, показатель эффективности и конкуренции на банковском рынке,

в Бразилии составляет в среднем около 30%. Это примерно в десять раз выше среднего разброса в развитых странах и примерно в три раза выше среднего разброса в странах Латинской Америки (Sobrinho (2007)). Как следствие, номинальная процентная ставка, взимаемая с коммерческих заемщиков, изменилась. остался высоким по сравнению с другими странами. Краткосрочные процентные ставки с поправкой на инфляцию в Бразилии также были высокими.Например, на основе данных МВФ Rogoff (2005) показывает, что краткосрочная процентная ставка с поправкой на инфляцию в Бразилии составляла 9,6% в 2004 году, что значительно выше, чем во многих других странах.

развитые и развивающиеся страны.

остался высоким по сравнению с другими странами. Краткосрочные процентные ставки с поправкой на инфляцию в Бразилии также были высокими.Например, на основе данных МВФ Rogoff (2005) показывает, что краткосрочная процентная ставка с поправкой на инфляцию в Бразилии составляла 9,6% в 2004 году, что значительно выше, чем во многих других странах.

развитые и развивающиеся страны.

Было предложено несколько причин неэффективности банковского сектора в Бразилии. Накане, Афанасьев и Лхацер (2002) и Гелос (2006) указывают на государственную субсидию плохо функционирующим секторам экономики, высокий уровень дефолта по корпоративным кредитам, высокие операционные расходы банков и обременительные

резервные требования в дополнение к общей макроэкономической нестабильности.Собриньо (2007) показывает, что государственная политика, требующая от банков предоставлять убыточные ссуды избранным более рискованным заемщикам, приводит к непропорционально более высоким ставкам по другим ссудам. Belaisch (2003) находит некоторые свидетельства

олигополистическое поведение в бразильском банковском секторе. Arida, Bacha, and Lara-Resende (2005) предполагают, что высокие кредитные спреды для бразильских фирм являются результатом эффекта вытеснения из-за роста государственного долга после валютного кризиса.

Arida, Bacha, and Lara-Resende (2005) предполагают, что высокие кредитные спреды для бразильских фирм являются результатом эффекта вытеснения из-за роста государственного долга после валютного кризиса.

Неэффективность банковского сектора привела к ограниченному доступу к банковскому кредиту, а также к высокой стоимости банковских ссуд.Гелос (2006) показывает, что в среднем отношение банковского кредита к ВВП в Бразилии в 2003 году составляло менее 30% по сравнению с примерно 60% в Чили и США. Ставка по кредитам овернайт Банка, с 1996 по 2005 год. Большую часть этого периода Selic колебалась в районе 20-25% с небольшими скачками, соответствующими восточноазиатской (1997 год) и российской (1998 год) валюте. кризисы.

В целом, в период нашего исследования бразильская экономика переживала крайне турбулентную фазу.В частности, изменение режима обменного курса дает нам хорошо структурированную среду для изучения влияния хеджирования валютных рисков на стоимость фирмы.

Мы собираем данные из двух источников. Во-первых, мы получаем финансовый отчет и информацию о рыночной стоимости всех бразильских фирм, перечисленных в базе данных Economatica по состоянию на август 2006 года. Это список из более чем 350 фирм. В базе данных представлены крупные фирмы и потенциально

страдают от предвзятого отношения к выживанию: у нас нет данных о компаниях, которые могли стать банкротами или были приобретены.Если у нехеджеров больше шансов потерпеть неудачу, то предубеждение будет препятствовать нашему нахождению какой-либо ценности для хеджирования. Мы исключаем финансовые компании, которые могут использовать производные валютные инструменты для операционного хеджирования, а не

финансовый риск. Мы также исключаем государственные и иностранные фирмы, обе из которых могут иметь большие карманы. Для каждой из фирм, содержащихся в базе данных в 2006 году, мы получаем годовую финансовую отчетность и рыночную стоимость акций за период с 1997 по 2004 год из Economatica .

Хотя Economatica вычисляет рыночную стоимость акций многих фирм, есть несколько пропущенных значений.В качестве второго способа определения стоимости капитала мы также определяем для каждой фирмы и каждого класса выпущенных ею акций среднюю дневную цену закрытия за последние пять торговых дней каждого выпуска. год. Затем мы определяем стоимость каждого класса акций для каждой фирмы, умножая среднюю цену на количество акций в обращении, и складываем по классам, чтобы определить общую рыночную стоимость капитала для фирмы. В качестве перекрестной проверки мы обнаруживаем высокую корреляцию между рыночными значения из двух методов, если доступны оба.

Наш второй источник данных — это BOVESPA, фондовая биржа Сан-Паулу. Веб-сайт BOVESPA предоставляет сноски к годовой финансовой отчетности за период нашего исследования. Поскольку наборы фирм, перечисленные в Economatica и BOVESPA, различаются, наш общий набор данных является

пересечение этих двух источников информации. Из примечаний к балансу мы получаем следующие элементы информации для каждой фирмы-года: использует ли фирма производные инструменты в иностранной валюте, является ли она экспортером, имеет ли она долларовые активы и размер внешнего долга.

выдающийся.

Из примечаний к балансу мы получаем следующие элементы информации для каждой фирмы-года: использует ли фирма производные инструменты в иностранной валюте, является ли она экспортером, имеет ли она долларовые активы и размер внешнего долга.

выдающийся.

Согласно постановлению CVM № 235, введенному 23 марта 1995 г., в примечаниях к балансу публично торгуемая компания должна раскрывать информацию о том, использует ли она производные контракты, а также о характере и номинальной стоимости контрактов. Таким образом, для многих фирм мы можем определить, используют ли они производные валютные инструменты. Многие непользователи прямо упоминают, что они не используют деривативы, тогда как многие фирмы вообще не упоминают деривативы. Последний

рассматриваются как пропущенные значения.Поскольку нам известны только виды используемых деривативов (например, валютные деривативы, свопы, опционы или форвардные контракты) и их условная стоимость, но не условия самих контрактов, мы создаем фиктивную переменную, равную 1 если фирмы используют производные инструменты в иностранной валюте, и ноль в противном случае. Наиболее распространенными контрактами хеджирования среди фирм из нашей выборки являются валютные свопы и форвардные контракты.

Наиболее распространенными контрактами хеджирования среди фирм из нашей выборки являются валютные свопы и форвардные контракты.

Точно так же мы создаем фиктивную переменную, равную 1, если фирма является экспортером, и нулю в противном случае.Что касается экспорта, некоторые фирмы раскрывают данные об экспорте в рамках годового отчета. В других

В некоторых случаях фирмы упоминают, что они экспортеры, но не раскрывают информацию о зарубежных продажах. Для манекена в каждом случае устанавливается значение 1. Мы также создаем фиктивную переменную, равную 1, если компания владеет активами, номинированными в долларах США или индексированными по ним. К таким активам относятся наличные деньги и депозиты в иностранной валюте и государственные облигации (казначейские векселя и индексированные облигации центрального банка).

к доллару). Наконец, во многих случаях фирмы сообщают о валютной структуре своего долга, на основании чего мы определяем отношение внешнего долга к общему долгу для каждой фирмы.

Наша основная мера стоимости — это величина Тобина, или отношение рыночной стоимости фирмы к ее балансовой стоимости, где рыночная стоимость определяется как сумма балансовой стоимости долга и рыночной стоимости собственный капитал, а балансовая стоимость — это сумма балансовой стоимости долга и балансовой стоимости собственного капитала. Мы удаляем наблюдения с отсутствующими значениями рыночной стоимости капитала, балансового капитала, остатков денежных средств и использования производных финансовых инструментов. Наш окончательный набор данных представляет собой несбалансированную панель, содержащую 167 фирм и 1023 наблюдения (фирм-год пары).Мы побеждаем все переменные в обоих хвостах на уровне 1% для контроля выбросов.

На Рисунке 4 показано количество фирм в каждый год нашей выборки. Число пользователей производных финансовых инструментов растет в течение первых четырех лет и составляет от 53 до 58 за последние четыре года. Общее количество фирм растет в течение первых трех лет и составляет от 133 до 141. за последние пять лет.

за последние пять лет.

Мы начинаем с описания ключевых статистических данных компаний из нашей выборки и однофакторного сравнения деривативных пользователей и непользователей.В таблице 1 представлена некоторая описательная статистика. Панели A и B предоставляют среднее, медианное и стандартное отклонение ключевых характеристик фирмы. хеджеров и нехеджеров соответственно, а панель C предоставляет соответствующие статистические данные для всех фирм. Помимо обычных предостережений, которые относятся к одномерным тестам, в нашем упражнении нам также необходимо учитывать эффект объединения наблюдений за разные годы. Было значительное инфляция в Бразилии за период анализа. В нашем формальном эмпирическом анализе мы явно контролируем этот эффект.

Одномерный анализ показывает некоторые очевидные различия в характеристиках фирм между двумя группами. Хеджеры — это гораздо более крупные фирмы как с точки зрения их доходов, так и с точки зрения рыночной капитализации. Средний доход хеджирующей компании (1214 миллионов реалов) более чем в пять раз превышает средний доход нехеджирующей компании.

фирма (228 млн реалов). Балансовый левередж медианной хеджирующей фирмы (33,69%) примерно на 10% выше, чем у медианной нехеджерной фирмы (22,39%). Примечательно, что в то время как внутренний левередж (т.е. отношение долга в местной валюте к балансовой стоимости активов) примерно 10% для средней фирмы по всем странам.

В этих двух группах хеджеры имеют значительно более высокий левередж в иностранной валюте (определяемый как отношение долга в иностранной валюте к балансовой стоимости активов). Средняя хеджирующая фирма имеет левередж в иностранной валюте 20,96% по сравнению с 4,93% для медианной нехеджерной фирмы. Различия в размере фирмы, книга

леверидж и внешний левередж в обеих группах значительны на уровне 1%.Кроме того, мы обнаружили, что хеджеры сохраняют значительно более высокие остатки денежных средств по сравнению с нехеджерами.

Хеджеры — это гораздо более крупные фирмы как с точки зрения их доходов, так и с точки зрения рыночной капитализации. Средний доход хеджирующей компании (1214 миллионов реалов) более чем в пять раз превышает средний доход нехеджирующей компании.

фирма (228 млн реалов). Балансовый левередж медианной хеджирующей фирмы (33,69%) примерно на 10% выше, чем у медианной нехеджерной фирмы (22,39%). Примечательно, что в то время как внутренний левередж (т.е. отношение долга в местной валюте к балансовой стоимости активов) примерно 10% для средней фирмы по всем странам.

В этих двух группах хеджеры имеют значительно более высокий левередж в иностранной валюте (определяемый как отношение долга в иностранной валюте к балансовой стоимости активов). Средняя хеджирующая фирма имеет левередж в иностранной валюте 20,96% по сравнению с 4,93% для медианной нехеджерной фирмы. Различия в размере фирмы, книга

леверидж и внешний левередж в обеих группах значительны на уровне 1%.Кроме того, мы обнаружили, что хеджеры сохраняют значительно более высокие остатки денежных средств по сравнению с нехеджерами.

Мы также исследуем операционную рентабельность и капитальные затраты двух групп. В то время как прибыль до уплаты процентов и налогов (в пересчете на общую сумму активов), называемая Таблица аналогична (около 20%) для двух групп, мы обнаружили, что отношение чистой прибыли к активам у хеджеров примерно вдвое больше, чем у нехеджеров, а отношение капитальных затрат к активам почти на 50% выше, чем у нехеджеров.Наконец, мы обнаруживаем, что медианное отношение рыночной стоимости к балансовой стоимости для хеджеров составляет 1,01 по сравнению с 0,71 для медианной нехеджерной компании. Эта разница значима на уровне 1%.

В целом, наши одномерные результаты показывают, что хеджеры — это крупные фирмы с высокой долей заемных средств, особенно с высокой задолженностью в иностранной валюте. Похоже, что они имеют такую же операционную прибыльность, что и нехеджеры, но могут инвестировать больше за счет капитальных вложений. Кроме того, их рыночная стоимость значительно выше по сравнению с их аналогами, не связанными с хеджированием.В оставшейся части этого раздела мы попытаемся более точно выявить влияние производных финансовых инструментов на стоимость фирмы.