Как легально не платить кредиты✔️займы МФО

Вопрос о том, как законно не платить кредит, интересует большое количество украинцев. В связи с плачевным состоянием экономики страны, многие граждане пользуются возможностями займа в МФО, получения онлайн-кредита или снятием денег с кредитных карт. Делают это, почти не задумываясь над тем, как погашать долг. Среди народа циркулируют слухи о том, что существуют некие знания о том, как легально не платить кредит. Интернет активно такие слухи поддерживает и раздувает. Выясним, действительно ли есть способы не платить кредит, как не понести при этом потерь и оставаться в рамках законодательства.

ЧИТАТЬ ЕЩЕ: КАК НЕ ПЛАТИТЬ КРЕДИТЫ ЗАКОННО

Кредитные обязательства, с точки зрения законов Украины

Десятки рецептов, как не платить кредиты законно, передаются из уст в уста и распространяются, со скоростью света, интернетом.

Законодательство Украины защищает права как заемщиков, так и кредиторов. Заключив договор кредитования, обе стороны взяли на себя обязательства. Выдав деньги, кредитор свою часть обязательств выполнил. Заемщик должен своевременно вносить платежи и погасить кредит полностью к установленной дате. Если он этого не делает, нарушаются права кредитора, и государство встает на его защиту. Таким образом, ответа на вопрос, как не платить кредит законно, не существует.

Единственный случай, когда одолженные деньги можно не возвращать, это признание договора кредитования юридически ничтожным. Для этого текст договора должен содержать грубые нарушения законодательства. Такое происходит крайне редко, договора с МФО шаблонны, а кредитов выдают сотни тысяч. Даже если нет возможности признать договор юридически ничтожным, возможно будут обнаружены нарушения законов, позволяющие опротестовать отдельные части договора. В договорах микрокредитования часто устанавливаются штрафные санкции, нарушающие законные права заемщика.

ПОДРОБНЕЕ СМОТРИТЕ ЗДЕСЬ: КАК ЗАКОННО НЕ ПЛАТИТЬ КРЕДИТЫ

Чем юристы еще могут помочь должнику

Должники, испытывающие финансовые сложности, должны правильно поставить вопрос. Спрашивать следует не о том, как законно не платить кредит, а о том, как законными способами избежать наиболее тяжелых последствий неплатежей и погасить долг щадящим для должника способом. При такой постановке вопроса, юристы смогут дать правильный совет.

Наиболее тяжелое последствие кредитной задолженности, когда долг признан судом или сделана исполнительная надпись. С учетом того, что за счет штрафов и пеней, долг по микрозайму может быстро увеличиться в несколько раз, реально одолжить на телевизор, а лишиться автомобиля.

Есть сложившаяся юридическая практика по защите должников, адвокаты могут оттянуть изъятие имущества на несколько месяцев, а иногда и лет.

Что будет, если не платить по кредиту год и более

В большинстве случаев потребительские кредиты оформляются при необходимости. При этом человек понимает, что возвращать средства придется однозначно, и намерен выполнить взятые на себя обязательства. Однако, по непредвиденным обстоятельствам, выплаты по кредитной задолженности могут прекратиться. В этом случае банк будет доступными способами стараться вернуть средства. Но в ситуациях, когда время просрочки увеличивается, а должник не выходит на связь, единственным выходом для кредитора остается продажа долгов по кредиту коллекторам.

Передача долга по кредиту коллекторам

Коллекторские агентства – частные взыскательные службы, которые перекупают у банков задолженности, выплачивая первоначальному кредитору только часть от общей суммы долга. Ранее, такие специалисты коллекторы ассоциировались с людьми, которые занимаются «грубым выбиванием» средств. Однако, принятый недавно федеральный закон кардинально изменил регламент таких компаний.

Сегодня коллекторские агентства работают в соответствии с действующим законодательством и являются партнерами банковских организаций и МФО. В принятом законе прописаны нормы, которые определяют рамки взаимодействия коллекторов с должниками, поскольку такие взыскатели действуют на коммерческой основе и не наделены полномочиями и привилегиями государственных структур.

Работа коллекторских агентств складывается из покупки «долговых портфелей» по низкой цене и заработке на разнице, получаемой из размера возвращенного долга и оплаты банку за передачу права на взыскание долга.

Согласно установленному законом порядку, коллекторы имеют право:

1. Направлять должнику уведомления о просрочке, размере долга, штрафах и пени.

2. Подавать иск в суд, если другие методы воздействия не принесли результата.

3. Приезжать домой к заемщику.

4. Общаться с должником по телефону, смс-сообщениям, электронным или бумажным письмам.

Наиболее действенным способом контакта с должниками коллекторы приставы считают взаимодействие с родственниками, знакомыми или друзьями неплательщика. Через таких людей сотрудники взыскательной службы получают информацию о неплательщике. Однако, общение с третьими лицами возможно только при условии, что:

1. Должник согласен на взаимодействие коллекторской компании с третьими лицами.

2. Родственники, друзья, знакомые не возражают против такого взаимодействия.

В противном случае, сотрудники учитывают отказ от сотрудничества и перестают беспокоить знакомых должника.

В действующем законе также прописано и то, каким образом не имеют право коллекторы выбивать долги по кредитам:

1. Угрожать неплательщикам, включая моральное давление и физическое насилие.

2. Наносить урон имуществу должника или угрожать этому.

3. Прибегать к методам возврата долга перед МФО или банка, которые могут нанести вред здоровью или жизни.

4. Обманывать неплательщика о размере долгового обязательства, величине пени и штрафов.

5. Распространять персональную информацию должника, включая размер задолженности.

6. Беспокоить заемщика в период с 10 вечера до 8 утра (для выходных и праздничных дней установлены другие интервалы).

7. Звонить с номеров, не зарегистрированных на компанию, либо со скрытого контакта.

8. Принимать оплату наличными от должников. Заемщики не платят коллекторам лично, а переводят деньги на счет банка-кредитора или агентства, если долг по кредиту выкупили коллекторы.

9. Назначать штрафы, пени или санкции за просрочку без документального подтверждения.

Также сотрудники взыскательных агентств не имеют права склонять должников к продаже имущества путем обманных действий, наложения ареста или участия в невыгодных сделках.

Что делать, если не плачу кредит год?

Если заемщик не платит год по кредиту, а банк не может достучаться до должника, договор передается коллекторам. Банк имеет полное право передать дело заемщика взыскательному агентству или обратиться в суд, чтобы принудить неплательщика вернуть деньги по долгу.

Однако, в судебных разбирательствах заинтересовано единичное количество банков, поэтому чаще всего, задолженности передаются коммерческим взыскателям.

В этой ситуации, единственный способ, как не платить коллекторам и избавиться от общения с ними – договориться с банком о пересмотре условий договора. Финансовые компании часто идут на уступки клиентам, строят оптимальный график оплаты кредита, предлагают рефинансирование или микрозайм. Что делать, если не платил год – связаться с банком, объяснить причину и доказать, что из-за уважительных обстоятельств должник не выполнил обязательств, а также узнать, можно ли платить кредит на других условиях.

Порядок действий, если три года не платил кредит

У должников, кто просрочил платеж на три года и больше, ситуация другая. Согласно действующему закону, банку отводится ровно 36 месяцев с момента последнего внесенного платежа для напоминаний о возврате долга. В теории, когда этот срок заканчивается, банк или коллекторы спишут долги автоматически. Однако, радоваться, что банк забыл о задолженности и простил неплательщика, не стоит.

Кроме того, что при окончании срока исковой давности у неплательщика становится плохая кредитная история, банк вправе и далее напоминать должнику о займе. Звонки, сообщения, письма и другие способы связи с напоминаниями о выполнении долговых обязательств будут продолжаться и после 3 лет. Также банк имеет право увеличить срок исковой давности, но при условии, что:

1. Неплательщик подтверждает факт задолженности, выходит на связь с сотрудниками и готов платить кредит.

2. Инициировано судебное разбирательство с целью продления исковой давности.

3. Должник написал заявление о признании наличия долгового обязательства.

4. Неплательщик частично погашает долг, чем самостоятельно увеличивает срок действия договора.

Если же заемщик просрочил обязательные платежи на 3 года и не может или не хочет погашать задолженность, выходить на связь с сотрудниками банка не рекомендуется. В противном случае сотрудники финансового учреждения добьются увеличения срока исковой давности, а должнику придется возместить долг.

В ситуациях, когда банк передал кредитный договор с просрочкой в 3 года коллекторам, действия должника будут другими. Здесь определяются, стоит ли урегулировать проблему с коллекторами мирно, миновав судебное разбирательство, либо не платить коллекторам и бегать от сотрудников.

При выборе первого варианта заемщику нужно быть внимательным и избегать:

1. Устной договоренности с взыскателями, все соглашения только в официальном письменном виде.

2. Передачи средств без официальных документов, которые подтвердят отсутствие претензий и подтвердят факт передачи конкретной суммы.

3. Внесение ежемесячной платы в счет задолженности без права на ее истребование.

Внесение ежемесячной платы в счет задолженности без права на ее истребование.

Когда банк передает дело коллекторской конторе, а должник согласен выплачивать долг, верное решение – получить скидку у взыскателя. Могут ли коллекторы списать долг – полностью редко, а частично – да. На скидках взыскательные агентства не теряют прибыли, но все же получают конкретную прибыль от договоренности с заемщиками.

Могу ли я не платить коллекторам – этим решением проблему пользуются некоторые должники. Однако, неплательщику придется долгое время скрываться от сотрудников взыскательных служб, в надежде, что коллекторы спишут безнадежные долги. Такое происходит редко, чаще – контора передает дело в суд.

Кому платить, если банк передал долг коллекторам

Когда должнику приходит уведомление из банка, что долг передан коллекторской компании, начинается паника, фантазия рисует ужасающие картины. На деле же, нервничать и паниковать нельзя, лучше проявить ответственность и узнать всю информацию об условиях передачи договора и новом взыскателе, а также том, можно ли платить коллекторам долг по кредиту или перечислять деньги банку:

1. Уточняем у банка продан ли долг коллекторам, или сотрудники наняты только для взыскания.

Уточняем у банка продан ли долг коллекторам, или сотрудники наняты только для взыскания.

2. Если первое, то ищем информацию о новом кредиторе в реестре ФССП.

3. Уточняем новые реквизиты, куда будут перечислены средства в счет задолженности.

4. Связываемся с агентством, убеждаем в намерении погасить долг или посещаем офис.

5. Просим договор цессии для подтверждения факта продажи договора, а также условий передачи.

Если банк нанял сотрудников взыскательной компании только для возврата средств, то платежи должны отчисляться на счет финансовой компании. В ситуациях, если обладателем договора является официальная, зарегистрированная в ФССП коллекторская компания, деньги должны переводиться на новые реквизиты. Если же контора нелегальная, неплательщик подает заявление в суд.

Можно ли не платить коллекторам?

Платить ли коллекторам или искать другие методы погашения и избавления от долгового обязательства, решает каждый неплательщик самостоятельно. Должники вправе обезопасить себя от некомпетентного отношения взыскательной службы, согласившись на выплату задолженности, но только по решению суда. Перевести дело в судебное разбирательство предпочтительно для заемщика, поскольку в ходе разбирательства можно:

Должники вправе обезопасить себя от некомпетентного отношения взыскательной службы, согласившись на выплату задолженности, но только по решению суда. Перевести дело в судебное разбирательство предпочтительно для заемщика, поскольку в ходе разбирательства можно:

1. Установить, что переуступка прав была незаконной, или что договор цессии недействителен.

2. Списать часть от начисленных пени, штрафов и санкций.

3. Добиться комфортного графика погашения задолженности.

4. Получить рассрочку по возвращению займа.

5. Избавиться от нелицеприятного с коллекторами.

6. Получить отсрочку выполнения обязательств по договору.

По статистике, больше 50% взыскательных компаний не обращаются в суд при взыскании долгов. Объясняется это тем, что издержки на судебное разбирательство могут превысить потенциальную прибыль, которую компания получит при взыскании задолженности. Однако, если решено довести дело до суда, то неплательщику нужно приготовиться, что в случае выигрыша дела коллекторами, все издержки, а также проценты за просрочку придется оплатить.

Списывают ли коллекторы безнадежные долги?

Коллекторы не имеют право списать кредит, если компанию наняли, а не передали (продали) договор с неплательщиком. В случаях продаже, такой исход возможен, но встречается крайне редко. «Простить» кредит и забыть о должнике агентства могут только в крайних случаях:

1. Заемщик инвалид, который не способен работать, погашать долг.

2. Безнадежная ситуация должника (нет имущества, средств для возврата и таких не появится).

3. Кредитный договор оформлен незаконно.

В остальных случаях коллекторы будут до последнего искать способы, средства или имущество для реализации, чтобы вернуть средства по кредиту, который оформил гражданин.

Способ избавиться от коллекторов для физических лиц

Для граждан, у кого образовалась долговая зависимость по потребительскому или ипотечному кредиту с большой просрочкой, предусмотрен законный способ списания задолженности – банкротство физических лиц. Инициация процедуры признания финансовой несостоятельности позволит избавиться от неприятного и навязчивого общения с коллекторами, списать задолженность по займу и набежавшие проценты, штрафы и пени.

Инициация процедуры признания финансовой несостоятельности позволит избавиться от неприятного и навязчивого общения с коллекторами, списать задолженность по займу и набежавшие проценты, штрафы и пени.

ВНИМАНИЕ! Запишите номер телефона эксперта +7(963)3070649 Алексей Куликов

Как списать долг по кредиту

В ситуации, когда резко ухудшается финансовое положение, может возникать вопрос, как списать долг по кредиту в банке. Давайте разберемся, в каких случаях возможно избавиться от долгов и какие способы для этого предусмотрены в законодательстве.

Когда допускается уменьшить или списать задолженность

Финансовое положение заемщика может осложниться в случае снижения доходов или при появлении дополнительных незапланированных расходов. Причинами такого положения дел могут стать:

- потеря работы или существенное снижение заработной платы;

- серьезное заболевание, требующее длительного или дорогостоящего лечения;

- появления в семье иждивенцев — детей или взрослых, о которых необходимо заботиться;

- происшествие, в результате которого заемщик понес серьезные финансовые убытки;

- другие ситуации, влияющие на финансовое состояние.

Специалисты рекомендуют не избегать контакта с кредитно-финансовой организацией в сложной ситуации. Разумное решение — обратиться к кредитору и узнать, как списать долг по кредиту в банке или подобрать другой компромиссный вариант.

Законные способы уменьшить или списать задолженность

Если заемщик оказался в сложной финансовой ситуации, есть несколько вариантов решить вопрос с задолженностью:

- обратиться за реструктуризацией в свой банк;

- сделать рефинансирование в другом банке;

- инициировать процедуру банкротства.

Если вам предстоит выбрать, как списать долг по кредиту в банке, стоит учитывать, что любой из способов имеет свои юридические особенности и последствия.

Реструктуризация кредита предполагает уменьшение размера ежемесячных платежей при увеличении срока кредитования, возможность получить отсрочку на погашение долга и процентов или какой-либо из частей задолженности, а также возможность уменьшения процентной ставки. Каждое обращение рассматривается индивидуально, поэтому двум разным заемщикам могут предложить различные способы выхода из ситуации.

Можно считать, что рефинансирование — один из вариантов, как списать долг по кредиту в банке. Но при этом долг перейдет в другой банк на более удобных для заемщика условиях. Рефинансирование выгодно, если в одном банке кредит был оформлен, например, под 16% годовых, а сейчас в другом банке можно получить деньги под 9—10% годовых. Этот способ поможет уменьшить сумму переплаты, но выплачивать кредит все равно придется.

Банкротство также нередко рассматривают заемщики, ищущие способ, как списать долг по кредиту в банке. Стоит учитывать, что процедура эта платная и проводится по заявлению в суд. При этом может быть присуждено как списание долгов полностью или частично, так и реструктуризация задолженности, при которой должнику придется возвращать какую-то сумму.

Выбор подходящего варианта во многом зависит от суммы долга, от того, временные или затяжные финансовые трудности испытывает заемщик. Однако любой из предложенных способов поможет сохранить репутацию добросовестного клиента.

Поделиться с друзьями:

Как не платить микрозайм МФО и кредит банку в Украине. Законный способ погасить онлайн микрокредит с минимальными потерями

Можно ли не платить онлайн микрозайм МФО или карточный кредит Приватбанку, Монобанку и другим банкам? Рассмотрим законный практичный способ, как решить вопрос, когда не можешь погасить микрокредит вовремя, и как следствие, набегает большая сумма. К телу кредита добавляются огромные проценты плюс пеня. Пожалуйста, делитесь этой информацией с друзьями и экономьте свои деньги!

Чтобы минимизировать расходы на погашение просроченного долга рассмотрим законный метод, который работает на территории Украины в 2020-2021, и уже много раз применялся в адвокатской практике. Обратите внимание, если вы нашли форум, на котором пишут о якобы 100% варианте, не всегда доверяйте информации – отзывы и комментарии могут быть искусственные. Нужно полагаться только на Конституцию и законы Украины.

Какие вопросы чаще всего задают наши читатели:

- можно ли не платить МФО

- как не платить микрозайм

- есть ли законное основание не платить микрокредит

- как не платить мфо отзывы на форум

- что будет если не платить микрозайм

- не платить кредит в украине

- не плачу мфо

- у кого много долгов перед мфо

- взял микрозайм и не плачу Украина

- можно ли не возвращать деньги в микрозайм

- что делать если не можешь погасить микрозайм

- можно ли не платить мфо во время карантина

- как законно не платить микрозайм Украина

- прощают ли МФО долги

- ответственность, если не платить кредит

На практике указанная схема лучше работает с МФО. Приватбанк, Монобанк и другие крупные банки Украины имеют в своем штате опытных юристов, поэтому с ними “тягаться” будет гораздо сложнее.

Как вы поняли, речь пойдет о виртуальных кредитах небольшого размера, оформленных через интернет. То есть микрозаймы, полученные на карту, в режиме онлайн. Это может быть сумма, полученная на карточку от микрофинансовой организации, или деньги на карту от банка (зачастую с беспроцентным сроком в 1-2 месяца).

По факту процедура получения микрозайма такова: вы заходите на сайт (или в приложение) и виртуально запрашиваете некую сумму денег.

При этом вы не подписываете бумажный договор с печатью. И, естественно, нигде не ставите свою живую подпись.

Получая микрозайм через интернет, вы заполняете анкету в виде формы с определенным набором полей. В этих полях вы указываете свои персональные данные.

Также вы ставите галочку, что соглашаетесь с “Условиями использования”, “Публичной офертой” и т.п. Очевидно, что это не является полноценным юридическим документом. Так как на сайте информацию в этих “документах” могут менять хоть каждый день. И это все будет происходить после того, как “вы согласились с условиями использования”.

Так как на сайте информацию в этих “документах” могут менять хоть каждый день. И это все будет происходить после того, как “вы согласились с условиями использования”.

Вывод таков: все эти виртуальные документы не являются доказательством выдачи кредита. Другими словами – вам просто одолжили некую денежную сумму, которую нужно отдать.

Внимание! Теперь суть этой схемы

Нужно вернуть только тело кредита! То есть ту сумму, которую вам перевели изначально на карту.

Если будут требовать проценты по кредиту и пеню, это может расцениваться как вымогательство со стороны кредитора.

Пеню, штрафы и проценты по микрозайму возвращать не нужно!

Хочется обратить внимание, что МФО очень редко подают в суд, но очень часто любят привлекать коллекторов. Если начинаются подобные систематические запугивания:

- дайте понять, что вы разбираетесь в законах и юридически грамотны; предложите без суда решить вопрос, то есть просто отдать ту сумму, которую брали, и ни копейки больше

- если представители МФО не хотят идти на компромисс, предложите обратиться им в суд, требуйте прекращения звонков и угроз

- если первых два пункта не помогли, тогда уже вы обращайтесь в полицию и подавайте на них в суд

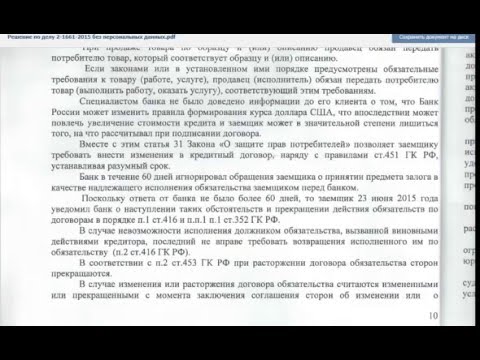

Вот пример постановления Верховного Суда Украины, на которое можно ссылаться и использовать, чтобы заплатить только тело кредита, но не платить проценты и пеню:

reyestr. court.gov.ua

Постановление суда кассационной инстанции вступает в законную силу с момента его принятия, является окончательным и обжалованию не подлежит.

Полезные статьи на тему МФО, кредиты, коллекторы:

- Что будет, если не платить кредит / микрокредит банку, МФО? Советы, как законно не возвращать займ / микрозайм

- Коллекторы в Украине. Законно, если угрожают? Что могут сделать и что делать должнику банка или МФО?

- Как доказать, что не брал микрозайм в Украине? Что делать, если мошенники оформили на тебя и твое имя онлайн-кредит?

- Подают ли в суд МФО в Украине? Почему микрозаймы и микрокредиты не оспаривают в суде, если взять кредит и не платить?

- Как списать кредит в банке и МФО в Украине: списание долга законными методами

- Как не платить кредит в Украине законно: может ли банк простить долг?

- Большие долги по микрозайму. Как выплатить микрокредит и списать неустойку, пеню, штраф?

- Реестр должников по кредитам банков, алиментам: как найти физическое или юридическое лицо в Украине

- Как избавиться от микрозаймов в Украине, если долго не платить кредит МФО

Как выплатить микрокредит и списать неустойку, пеню, штраф?

Как выплатить микрокредит и списать неустойку, пеню, штраф?Где взять микрозайм на карту онлайн:

- Рейтинг МФО Украины: все лучшие микрозаймы онлайн на карту

- Все МФО Украины, дающие микрозайм онлайн. Список сайтов официальных кредитов с лицензией

- Можно ли оформить микрозайм на карту онлайн без документов в Украине? Как взять микрокредит без паспорта и кода

- Микрозайм под 0 процентов в Украине: какие МФО дают первый беспроцентный кредит на карту онлайн в 2019-2020

- Новые и малоизвестные МФО в Украине: список микрофинансовых организаций, дающих микрокрозайм онлайн без отказа

- МФО без лицензии в Украине: можно ли найти нелегальные микрозаймы и существует ли список

Рейтинг популярных товаров наших читателей

Загрузка. ..

..

Загрузка…

Новость (статью) «Как не платить микрозайм МФО и кредит банку в Украине. Законный способ погасить онлайн микрокредит с минимальными потерями» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 21.09.2021 12:49:40

Как законно не платить кредит и начать спокойно жить

Автор Юристконсульт На чтение 7 мин. Просмотров 75 Опубликовано

Бесплатная консультация юриста!

В долг брали чужие и на время, а отдавать свои и навсегда. Жизненные обстоятельства иногда приводят к неизбежному вопросу: как не платить кредит?

Потеря работы или временная нетрудоспособность загоняют должника в безвыходное положение. Платить нечем, жить не на что, а ситуация только накаляется постоянными звонками и письмами от банка. В какой-то момент приходит осознание, что погасить долг невозможно из-за роста суммы в связи с просроченными платежами.

В какой-то момент приходит осознание, что погасить долг невозможно из-за роста суммы в связи с просроченными платежами.

Игры в прятки

Должники бывают разные – кто-то не оплачивает кредит вынужденно, другие просто не хотят отдавать деньги, а некоторые вносят минимальные суммы, которые позволяет личный бюджет.

Как не платить кредит законно и начать спокойно жить, не расскажут ни в одном банке. Более того, отделы взыскания могут лишить вас сна и покоя постоянными звонками и личными посещениями.

Многие должники наивно полагают, что если взыскатели их не знают лично, можно открыть дверь и сообщить об отсутствии себя дома. Основываясь на личном опыте работы в отделе взыскания, рекомендую никогда так не делать – это глупо и неприятно.

В банке имеются все данные о клиенте, до выезда по адресу сотрудники тщательно изучают документы, в которых имеется копия паспорта с фотографией. Профили в социальных сетях выдают множество любопытной информации о работе, путешествиях, друзьях и знакомых заемщика.

Скрывание от кредиторов предполагает:

- сброс телефонных звонков или игнорирование вызовов;

- смену сим-карт;

- боязнь подходить к входной двери при стуке или звонке;

- смену места жительства, если позволяют обстоятельства.

Особо продвинутые переезжают жить в другую местность, оставляя общение со службами взыскания друзьям и родственникам. Перечисленные выше способы скрывания не избавляют от долговых обязательств, а лишь усугубляют ситуацию.

Представитель банка посещает клиента лишь для того, чтобы договориться, выяснить обстоятельства, которые привели к просроченным платежам. В большинстве случаев взыскателю уже известны причины и жизненная ситуация должника. Друзья из социальных сетей охотно вступают в переписку, соседи и коллеги также рассказывают все подробности, но версию заемщика необходимо выслушать в силу служебных обязанностей.

Можно ли не платить кредит, если от этого лишатся покоя родные и близкие? Прежде чем скрываться, стоит тщательно обдумать все возможные последствия этой игры.

Честные переговоры с банком

Открытое общение с кредитором намного эффективнее и выгоднее для должника. Банки заинтересованы вернуть собственные средства любыми способами, поэтому все обращения о невозможности выплат внимательно рассматривают и идут навстречу клиенту.

Законные способы улучшения условий договора:

- страховое покрытие;

- отсрочка платежа;

- реструктуризация долга;

- рефинансирование.

При обращении в банк с заявлением о невозможности оплачивать кредит можно ожидать законных предложений, но указывать свои варианты тоже не запрещается. Как только вы поняли, что внести очередной платеж не получится, необходимо сразу же честно уведомить кредитора о сложившихся обстоятельствах.

Важный момент!

Все заявления представлять в письменном виде и требовать ответов только на бумажном носителе. Эта мера может сыграть решающую роль, если дальнейшие обстоятельства вынудят стороны обратиться в суд.

Если денежные затруднения вызваны особой ситуацией, которая попадает в список условий по страхованию, необходимо обратиться с заявлением о наступлении страхового случая, представив подтверждающие документы.

Рассмотрев ваше заявление, банк может предложить перенести срок внесения очередного платежа. В этом случае штрафные санкции и пени за просрочку не начисляются. Если вы понимаете, что спустя некоторое время сможете вносить оплату, стоит согласиться с новыми условиями. Всё должно быть зафиксировано документально, иначе договоренности не имеют юридической силы.

Как не платить проценты по кредиту

Полностью избавиться от начисления процентов можно только при объявлении себя банкротом. Прочие варианты могут лишь уменьшить бремя непосильной ставки.

Банкротство

Процедура законного признания себя неплатежеспособным длительная и очень сложная. Не стоит приступать к началу, если отсутствуют достаточные основания – эта мера используется только в самых крайних случаях.

Для инициализации банкротства лучше обратиться к грамотному юристу, который выявит целесообразность и шансы на успешный исход дела.

Если обстоятельства позволяют воспользоваться этой процедурой, проценты платить не придется. Лучше заранее всё просчитать, так как оплата сопутствующих расходов может обойтись намного дороже.

Лучше заранее всё просчитать, так как оплата сопутствующих расходов может обойтись намного дороже.

Рефинансирование

Частичное уменьшение процентов возможно при рефинансировании кредита. Это можно сделать в том же банке, где был оформлен договор, либо в другой организации. Суть процедуры в том, что заемщику предоставляется новый банковский продукт, погашающий предыдущий долг.

При рефинансировании выбирается кредит, предлагающий более щадящие условия. Если первоначальная ссуда была предоставлена под низкий процент, то новый заём вряд ли поможет. Этот вариант выбирается в том случае, когда имеется возможность погашения ежемесячных платежей по основному долгу, но начисляемые проценты непомерно велики и не позволяют добросовестно производить выплаты.

Калькулятор рефинансирования:

Реструктуризация

Доступным способом снижения ставки может быть реструктуризация долга. От рефинансирования отличается тем, что оформляется только соглашением банка внутри него, при этом основные условия предыдущего договора сохраняются. Не всегда этот вариант предлагает меньший процент. Процедура направлена на увеличение срока выплаты, с соответствующим снижением ежемесячного платежа.

Не всегда этот вариант предлагает меньший процент. Процедура направлена на увеличение срока выплаты, с соответствующим снижением ежемесячного платежа.

Как не платить основной долг

Существует три легальных способа не выплачивать кредит:

- Банкротство;

- Страховой случай;

- Смерть заёмщика.

Если при оформлении кредита не оформлялся дополнительный договор страхования, то второй случай отпадает, зато в третьем варианте отсутствие страховки может переложить бремя долга на наследников или поручителей.

Банкротство – не лучший вариант, при этой процедуре должник лишается всего имущества. Только если обязательства перед банком в разы выше стоимости нажитого, можно попробовать признать себя полностью неплатёжеспособным.

Заёмщики обычно выбирают самую простую позицию – не платить.

Нельзя сказать, что этот метод категорически плох. В некоторых случаях полный отказ вносить платежи – единственно верный выход. Как только вы решили, что можно не платить кредит, начинайте соблюдать определенные правила общения.

Необходимо письменно уведомлять банк:

- о своём желании найти выход из ситуации;

- о невозможности платить, с приложением подтверждающих документов;

- о принятых мерах и предлагаемых вариантах, которые подходят заёмщику.

При грамотном подходе имеются хорошие шансы на уступки кредитора. Банковские системы и условия очень гибкие, поэтому увидев ваше желание вернуть долг, взыскатель может предложить подходящие варианты оплаты, если по каким-то причинам первоначально отказал в реструктуризации и рефинансировании.

Зачастую списываются пени, штрафы и комиссии, снижаются процентные ставки. Банки в первую очередь настроены на возврат собственных средств, если клиент вовсе перестает платить.

Обращение в суд невыгодно банку. По исполнительному листу невозможно вернуть деньги, если клиент официально не работает и не располагает достаточным имуществом.

Как только сотрудник банка поймет, что вы добровольно готовы вернуть определенную сумму, он сделает всё возможное, чтобы платежи начали поступать. В действительности это похоже на шантаж, но действенность такого поведения подтверждается неоднократными практическими ситуациями.

В действительности это похоже на шантаж, но действенность такого поведения подтверждается неоднократными практическими ситуациями.

Что делать с навязчивыми кредиторами или коллекторами

Главными участниками взыскания выступают обычные люди. Они приняты на работу для выполнения определенных функций, поэтому не заслуживают личной неприязни со стороны должников.

Основные рекомендации по ведению переговоров уже представлены выше, но иногда попадаются неадекватные сотрудники, переходящие рамки дозволенного в общении.

Внимание! Не бывает легальных угроз и запугиваний. Не поддавайтесь психологическому давлению и не бойтесь взыскателей.

В таких случаях достаточно записать телефонные разговоры или провести видеосъёмку личного диалога, затем сообщить в органы полиции о произошедшем. Эта мера всегда действенно влияет на взыскателей, превышающих свои полномочия.

Если вы регулярно письменно обращаетесь в банк, указывайте, что всё общение предпочитаете вести на бумаге. Такой метод поведения позволит спокойно обрывать все телефонные звонки и сообщать приходящим взыскателям об отказе вести переговоры вербально.

Не бойтесь сотрудников банка или коллекторов, если платить нечем – это сугубо ваша личная ситуация, не касающаяся посторонних людей. Каждый гражданин может оказаться в затруднительной финансовой ситуации, а банки подстраховывают свои риски от таких случаев завышенными процентными ставками.

Обращение в суд – крайняя мера, применяемая кредиторами. При грамотном подходе вы только выиграете улучшение условий выплаты и отсечете незаконные пени, штрафы, проценты и комиссии.

Бесплатная консультация юриста!

схемы обмана при списании долгов

Списать кредит — такое волшебное словосочетание. Кто из людей, взявших в долг, не хочет избавиться от необходимости ежемесячно класть деньги в чужой карман? Если у Вас нет возможности платить кредиты, то на помощь приходит процедура банкротства, описанная в 127 Федеральном законе, и доступная с 2015 года для всех граждан нашей страны.

Естественно, у процедуры банкротства есть определенные последствия, например потеря части имущества в ходе его реализации (подробнее об этом можно прочитать в статье «Банкротство физических лиц, последствия»). Зато Ваши долги списываются полностью.

Но часть компаний в интернете предлагает списать долги “без потери имущества”, “без банкротства”, “без последствий” и, естественно, находят свою аудиторию, так как возможность списать долги без последствий очень соблазнительна. Но действительно ли списываются долги?

Давайте разберемся!

Схема 1: Антиколлектор

Коллекторы имеют настолько дурную репутацию, что столкновения с ними боится каждый должник. Тут то на помощь приходят антиколлекторы — различные компании, которые берут общение с коллекторами на себя, а чаще всего — просто переадресовывают все звонки с неизвестных номеров на себя.

Вы платите за эту услугу небольшие деньги и спите спокойно, пока кредиторы не подадут на Вас в суд. То есть по факту, антиколлектор проблемы Вашего долга не решит.

Схема 2: Отзыв согласия на обработку персональных данных

Когда Вы оформляете кредит, Вы соглашаетесь на обработку персональных данных. Это, в частности значит, что представители банка смогут Вам звонить, если Вы не будете оплачивать кредит. Вот это то соглашение и попытается оспорить юрист.

Любому человеку ясно, что Ваши обязательства по кредиту от этого меньше не станут, однако такая схема позволяет тянуть время, а вместе с этим, тянуть с Вас деньги, которые были бы потрачены на закрытие долга или начало процедуры банкротства.

Схема 3: Разрыв кредитного договора

Теоретически, трудовой договор, или договор подряда можно расторгнуть в одностороннем порядке. Однако в случае кредитного договора одна его сторона, а именно банк — исполнила свои обязательства, то есть выдала Вам деньги, а вот другая сторона — должник, эти обязательства не исполнил. Заявление о разрыве кредитного договора не имеет смысла, однако их всё равно подают, в бесконечном цикле апелляций и кассаций, через все возможные инстанции доходя до Верховного Суда.

Заявление о разрыве кредитного договора не имеет смысла, однако их всё равно подают, в бесконечном цикле апелляций и кассаций, через все возможные инстанции доходя до Верховного Суда.

Результат во всех случаях стандартный ваше заявление остается без удовлетворения, но пока это происходит с вас продолжают тянуть деньги при этом не давая никакого конкретного результата.

Схема 4: Жалоба в надзорные органы

Юрист может подать жалобы в Роспотребнадзор и Центробанк о том, что Ваши права нарушены, проценты по кредитам завышены.

Но претензии эти не имеют особенного смысла, ведь Вы подписали договор с данными условиями, значит на этот момент они Вас устраивали. Кроме этого, банки обычно довольно чётко соблюдают все существующие правила.

Схема 5: Выкуп долга

Технически в этой схеме нет ничего невозможного — выкуп долга по договору цессии практикуют, например, некоторые коллекторские компании, однако в случае частного лица добиться такого выкупа довольно сложно, ведь коллекторы выкупают долги “оптом”.

Если кредитор сочтет Вас совсем безнадежным должником, тогда, возможно, пойдет Вам на уступки, продав долг за небольшой процент, чтобы вернуть хотя бы часть своих денег.

Но в случае, если у Вас есть официальный доход (зарплата или пенсия), или имущество, делать так банку будет невыгодно. Гораздо интереснее для него — взыскать недоимки по суду.

Когда стоит насторожиться:

Общая стратегия всех компаний, предлагающих “кредитную защиту”, или “списание долгов без банкротства” — это имитация бурной деятельности по “списанию долгов”. Они затягивают процесс бесконечными заявлениями, жалобами, апелляциями, однако Ваш долг от этих действий никуда не денется, а вот финансовые возможности уменьшатся.

Вот несколько пунктов, услышав которые на консультации у адвоката по банкротству, стоит насторожиться:

— Вы перестаёте платить по кредиту и общаться с кредиторами.

Это требование юриста совершенно не обязательно, если речь идёт о банкротстве, однако необходимо, чтобы сделать из вас “безнадёжного должника” и, усугубив Вашу ситуацию, привязать к своей компании.

— Договор заключается на каждый Ваш долг в отдельности.

Если мы говорим о банкротстве, то разницы сколько у Вас долгов, в принципе нет. Надо только представлять сколько их и на какие суммы. А вот при использовании серых схем есть, ведь каждый надо оспорить, каждому банку написать письмо.

— Цель договора — чтобы банк подал в суд.

Да, встречаются такие конторы, которые выносят это в качестве цели своей деятельности по Вашему долгу. В чем смысл? Вы полгода не платите по кредитам, банк пользуется своим правом подать на Вас в суд, взыскивает с Вас долги, реализует на торгах имущество и т.д.

Что интересно, даже после суда такие деятели умудряются доить деньги со своих незадачливых клиентов. Если услышите фразу “Суд — это только начало” — бегите от таких специалистов как от огня!

Если услышите фразу “Суд — это только начало” — бегите от таких специалистов как от огня!

Надеюсь, что благодаря этой информации, Вы не станете жертвой обманщиков. И помните, что единственный законный способ списать долги раз и навсегда — процедура банкротства гражданина по ФЗ-127!

как избежать коллекторов, спасти имущество, не платить вечно

Ситуация, когда нет денег на оплату кредита, для любого заемщика кажется критичной, когда он не в силах понять, как поступить дальше. Многие люди зачастую сами являются виновниками случившегося, поскольку неразумно используют личные средства. Тем не менее возникает вопрос, что делать, если произошло так, что человек не рассчитал свои возможности, не продумал возможные риски и оказался в итоге в долгах.

Что может случиться, если не платить кредитПрежде всего нужно прекратить панику и трезво взглянуть на ситуацию. Ведь если кредитные средства предоставил банк, то решение будет вынесено в рамках закона. Кроме того, нельзя избегать звонков от банка и тем более прятаться, так как просто так он клиента не оставит. По мере того, как человек понимает, что финансовая ситуация нестабильна и не позволяет закрывать долги, лучше посетить финансовую организацию и заявить о сложившихся проблемах. Стоит помнить, что любой банк заинтересован в том, чтобы заемщик производил внесение регулярных платежей и со временем справился с имеющимися обязательствами.

Ведь если кредитные средства предоставил банк, то решение будет вынесено в рамках закона. Кроме того, нельзя избегать звонков от банка и тем более прятаться, так как просто так он клиента не оставит. По мере того, как человек понимает, что финансовая ситуация нестабильна и не позволяет закрывать долги, лучше посетить финансовую организацию и заявить о сложившихся проблемах. Стоит помнить, что любой банк заинтересован в том, чтобы заемщик производил внесение регулярных платежей и со временем справился с имеющимися обязательствами.

Стоит вынести на рассмотрение сложившуюся финансовую ситуацию банкирам для того, чтобы найти компромиссное решение.

При этом должнику доступны такие выходы из положения:

- Банк может предоставить кредитные каникулы, если финансовые трудности носят временный характер.

- Реструктуризация долга является способом увеличения периода кредитования со снижением размера регулярного платежа.

- Выдача нового кредита с целью закрытия старого на новых условиях.

Банки также могут согласиться на частичное закрытие долга с одновременным списанием остатка по кредиту. Это случается крайне редко и при условии, если заемщик закроет эту часть долга единым взносом.

После вынесения компромиссного решения необходимо заключить новый договор с финансовой организацией с указанием всех деталей и получить новый график платежей для погашения задолженности. Здесь важно все силы бросить на соблюдение новых договоренностей и условий, поскольку в случае возникновения очередных трудностей, второй раз «кредит доверия» банк может не предоставить. После чего дело дойдет до суда, а выигрыш вряд ли будет за должником.

Заявление о невозможности выплаты кредитных обязательствЭто заявление необходимо составить и направить в банк как только материальная ситуация оказывается таковой, что выплата долга становится затруднительной или невозможной.

Кроме того, без данного заявления финансовая организация не может приступить к реструктуризации задолженности. «Простить» долг в полной мере кредитное учреждение не будет, однако условия договора могут быть смягчены и сделаны более лояльными. Заемщик в свою очередь должен пересмотреть положение, попытаться найти новые источники дохода. Важным в данной ситуации является проявлять инициативу и не жать, что проблема решиться сама собой.

Как закрывать долг, если у банка отозвана лицензияВ случае закрытия финансовой организации или отзыва у нее лицензии не стоит думать, что заемщик становится свободным от кредитных обязательств. Данные обязательства не аннулируются в автоматическом режиме. Обычно вся документация по займу передаются в другую организацию, которая в дальнейшем будет осуществлять возврат вкладов и прием взносов по кредитным долгам.

Законные способы не платить кредитВажно! Если клиент банка оказывается в трудном финансовом положении, то с этого момента он должен сообщить в финансовую организацию о случившимся, поскольку провести реструктуризацию кредита без просрочек гораздо проще.

В сложном финансовом положении не платить кредит можно, однако при этом лучше использовать законные способы для этого. Иначе заемщику больше не удастся оформить кредит ни в одном финансовом учреждении.

Одним из основных вариантов является ситуация, при которой заемщик не имеет возможности выплачивать проценты по основному кредитному долгу. Эта опция распространена для кредитных банковских карт, когда банк предоставляет клиенту возможность пользоваться заемными средствами без оплаты процентов в рамках льготного периода и при своевременном внесении использованных денег.

Оспорить договорОспорить кредитный договор с финансовой организацией клиент может всегда. Для этого достаточно закрыть долг по процентам досрочно. Затем заемщик вправе подать иск в судебный орган для признания основного договора с банком незаключенным. Однако этот способ может быть применен, когда финансовая организация, к примеру, не предоставляет график внесения регулярных платежей, а предоставляет клиенту только размер общего долга с процентами. Также это возможно в случае, если размер регулярных взносов определен банком неправильно.

Однако этот способ может быть применен, когда финансовая организация, к примеру, не предоставляет график внесения регулярных платежей, а предоставляет клиенту только размер общего долга с процентами. Также это возможно в случае, если размер регулярных взносов определен банком неправильно.

Страховое погашение кредитных обязательств предусмотрено во всех финансовых организациях. Оно предполагает возмещение долга при возникновении страхового случая. Однако часто свое право должнику предстоит доказывать в судебном порядке, что требует времени, за которое происходит только увеличение неустойки. При этом заемщику целесообразно запросить отсрочку платежей на период судебных тяжб. Кроме того, при наступлении страховых случаев клиент банка вправе страховые выплаты направить на погашение кредитного долга, даже частично. Также следует обратиться в страховую организацию с полным набором бумаг.

Реструктуризация долгаЯвляется одним из распространенных методов смягчения кредитных обязательств. Эта процедура предполагает обращение клиента в финансовую организацию с просьбой отсрочить регулярные взносы в связи с возникновением сложностей временного характера. К данному заявлению следует приложить все необходимые бумаги, являющиеся доказательством сложившейся ситуации.

Эта процедура предполагает обращение клиента в финансовую организацию с просьбой отсрочить регулярные взносы в связи с возникновением сложностей временного характера. К данному заявлению следует приложить все необходимые бумаги, являющиеся доказательством сложившейся ситуации.

В период отсрочки должник имеет право оплачивать только проценты по кредиту, а срок кредита увеличивается со снижением размера регулярных платежей.

Стоит отметить, что финансовые организации могут посодействовать своему клиенту только при возникновении материальных проблем временного характера, которые нужно доказать документально.

БанкротствоБанкротство физических лиц возможно при полном подтверждении невозможности оплачивать долг в сложившихся материальных условиях. Однако доказать этот статус не простой процесс и он представляется возможным исключительно для тех заемщиков, которые действительно оказались в соответствующей ситуации.

Другие вариантыСреди других способов находится ожидание заемщиком судебного решения. По итогам заседания суда должнику выносятся наиболее лояльные условия закрытия долга, а накопившаяся неустойка, как правило, списывается.

По итогам заседания суда должнику выносятся наиболее лояльные условия закрытия долга, а накопившаяся неустойка, как правило, списывается.

Когда у клиентов банка возникают трудности, связанные с невозможностью погашения имеющегося кредита, некоторые из них используют не совсем законные, а иногда и незаконные способы решения. Из них выжидание завершения срока давности, который часто составляет 3 года с даты последнего взноса по кредиту. То есть по истечению трехлетнего периода заемщик приобретает возможность освобождения от имеющихся долговых обязательств, если не было связи финансовой организации с данным клиентом. Иными словами, это фактически может означать, что должник все это время скрывался.

Иногда случается так, что исчезновение должника происходит в связи с его смертью или пропажей без вести. Однако кредитный договор предусматривает закрытие оставшихся обязательств родственниками заемщика.

Рефинансирование долгаИногда для исправления ситуации применяется процедура рефинансирования долга, которая фактически является перекредитованием. При этом клиент банка вправе оформить новый кредит на более выгодных условиях для погашения старого. Однако этот способ не может освободить заемщика от долга, но дает возможность избавления от старого займа при снижении долговой нагрузки.

При этом клиент банка вправе оформить новый кредит на более выгодных условиях для погашения старого. Однако этот способ не может освободить заемщика от долга, но дает возможность избавления от старого займа при снижении долговой нагрузки.

К незаконным способам относится игнорирование банковских претензий о неисполнении кредитных обязательств. Кроме того, финансовая организация имеет полное право направить в судебный орган исковое заявление с требованием погашения долговых обязательств.

Когда должник намеренно не выплачивает кредитный долг, то в конечном итоге это приведет к увеличению задолженности. Так, к основному долгу прибавляются все банковские неустойки и дополнительное начисление процентов за просроченные выплаты.

Чем может грозить неуплата долгаВ самом начале сложившейся ситуации финансовое учреждение начинает взаимодействовать с заемщиком посредством телефонных звонков. Если данные действия не приносят результата, то банк обращается в коллекторскую организацию.

Все это в итоге приобретает неприятный оборот как для самого должника, так и для его близких людей. Последней стадией этого процесса является обращение банка в судебный орган, а все расходы с этим связанные становятся обязательством должника.

Посещение коллекторами относится к числу неприятных визитов, однако данное общение должно вестись исключительно конструктивно. Должнику следует помнить, что Гражданский и Уголовный кодекс Российской Федерации стоят на его защите и не допускает на законодательном уровне никаких агрессивных действий со стороны коллекторов. В этом смысле всегда необходимо быть осведомленным о своих правах и отстаивать их в рамках закона.

Если действия коллекторов являются противоправными, то заемщик имеет полное право написать соответствующее заявление в правоохранительные органы.

Что делать, если вы не можете выплатить ссуду

Иногда жизнь преподносит сюрпризы. Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает минимизировать ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка будет менее стрессовой, если вы предотвратите ухудшение ситуации.

Иногда решение простое. Например, если вы не можете позволить себе оплату автомобиля, можно продать его и переключиться на менее дорогой (но безопасный) автомобиль или даже какое-то время обходиться без автомобиля.

К сожалению, не всегда все бывает легко, но несколько стратегий помогут вам оставаться в курсе событий.

Если вы не платите

Возможно, сначала стоит поговорить о наихудшем сценарии. Если вы перестанете платить по ссуде, вы в конечном итоге не сможете ее погасить. В результате у вас будет больше денег, поскольку на вашем счете накапливаются штрафы, сборы и проценты. Ваши кредитные рейтинги также упадут. На восстановление может уйти несколько лет, но вы можете восстановить свой кредит и снова занять — иногда всего через несколько лет.

Не теряйте надежды.

Тюрьмы для должников давно объявлены вне закона в США, поэтому вам не нужно беспокоиться об угрозах сборщиков долгов выслать полицию. Тем не менее, вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в суд.

Это худшее, что может случиться. Это не весело — это расстраивает и вызывает стресс, но вы можете пройти через это и избежать наихудшего сценария.

Когда понимаешь, что не можешь заплатить

Надеюсь, у вас будет время до следующего платежа.В этом случае вы можете принять меры до того, как официально задержите какие-либо платежи. На этом этапе у вас все еще может быть несколько вариантов.

Опоздание

Лучше всего вносить платежи по кредиту вовремя, но если вы не можете этого сделать, лучше немного опоздать, чем очень поздно. Постарайтесь получить платеж кредитору в течение 30 дней до установленного срока. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому ваш кредит не будет поврежден. Это оставляет вам возможность консолидировать или рефинансировать задолженность.

Это оставляет вам возможность консолидировать или рефинансировать задолженность.

Консолидировать или рефинансировать

Возможно, вам будет лучше с другой ссудой. Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Например, вы можете получить личную ссуду, которую погашаете в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись вам дороже в виде процентов, но это может быть не так.Вы можете легко выйти вперед, особенно при получении ссуд до зарплаты.

Подайте заявку до того, как вы начнете пропускать платежи, чтобы претендовать на новую ссуду. Кредиторы не хотят одобрять того, кто уже отстает. Где взять взаймы? Начните с подачи заявки на получение необеспеченного кредита в банки и кредитные союзы, которые работают в вашем районе, а также у онлайн-кредиторов. Подайте заявку на эти ссуды одновременно, чтобы минимизировать ущерб для своего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Подайте заявку на эти ссуды одновременно, чтобы минимизировать ущерб для своего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Попробовать обеспеченные ссуды

Консолидация с обеспеченным кредитом может помочь вам получить одобрение, если вы хотите заложить активы в качестве залога. Однако вы рискуете потерять эти активы, если не сможете произвести платеж по новому кредиту. Если вы поставите свой дом на карту, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Возвращение вашего автомобиля может затруднить получение работы и получение дохода.

Связь с кредиторами

Если вы предвидите проблемы с оплатой, поговорите со своим кредитором.У них могут быть варианты, чтобы помочь вам, будь то изменение срока платежа или возможность пропускать платежи в течение нескольких месяцев. Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это маловероятно, если вы не убедите своего кредитора в том, что вы не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы рассчитаетесь, но, по крайней мере, вы оставите платежи позади.

Расставьте приоритеты для платежей

Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие поддерживать в актуальном состоянии.Обычная мудрость гласит, что нужно продолжать платить по жилищным и автокредитам и прекратить выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если это необходимо. Причина в том, что вы действительно не хотите, чтобы вас выселили или забрали свой автомобиль.

Ущерб вашему кредиту также проблематичен, но он не нарушает мгновенно вашу жизнь таким же образом. Составьте список своих платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Федеральные студенческие ссуды

Если вы взяли взаймы для получения высшего образования по программам государственных ссуд, вам могут быть доступны дополнительные возможности. Ссуды, обеспеченные федеральным правительством, имеют преимущества, которых вы не найдете больше нигде.

Отсрочка

Если вы имеете право на отсрочку, вы можете временно прекратить выплаты, что даст вам время снова встать на ноги. Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

Выплата по доходам

Если вы не имеете права на отсрочку, возможно, вы сможете как минимум снизить свои ежемесячные платежи. Программы погашения, ориентированные на доход, предназначены для того, чтобы платежи оставались доступными. Если ваш доход чрезвычайно низок, вы получаете чрезвычайно низкую выплату, чтобы облегчить бремя.

Из-за пандемии Covid-19 с 13 марта 2020 года заемщикам федеральных студенческих ссуд было автоматически предоставлено административное отсрочку. Это позволяет вам временно прекратить выплату ежемесячного платежа по ссуде.Приостановление платежей истекало 30 сентября 2021 года, но было продлено до 31 января 2022 года. Тем не менее, вы все равно можете производить платежи, если захотите.

Кредиты до зарплаты

Ссуды до зарплаты уникальны своей чрезвычайно высокой стоимостью. Эти ссуды могут легко отправить вас в долговую спираль, и в конечном итоге придет время, когда вы не сможете производить платежи.

Консолидация ссуд до зарплаты — один из лучших вариантов, когда вы не можете выплатить их или продать что-либо, чтобы заработать деньги.Переложите долг менее дорогому кредитору — даже перевод остатка по кредитной карте может сэкономить вам деньги и выиграть время. Помните о комиссии за перевод баланса и не используйте карту ни для чего, кроме выплаты существующей задолженности.

Если вы уже выписали чек кредитору до зарплаты, возможно, можно будет остановить оплату по чеку, чтобы сохранить средства для платежей с более высоким приоритетом. Однако это может привести к проблемам с законом, и вы все равно должны деньги. Прежде чем прекратить выплаты, поговорите с местным адвокатом или юрисконсультом, знакомым с законами вашего штата.Даже если это вариант, вам придется заплатить своему банку небольшую комиссию.

Кредитные карты

Особого внимания требует пропуск платежей по кредитной карте. Если возможно, сделайте хотя бы минимальный платеж, хотя больше всегда лучше. Когда вы прекращаете совершать платежи, эмитент вашей кредитной карты может повысить вашу процентную ставку до гораздо более высокого уровня штрафа. Это может заставить вас пересмотреть приоритет того, какие платежи пропускать, а какие платить.

Помощь

Вы можете подумать, что не можете позволить себе получить помощь, если у вас возникли проблемы с выплатой кредита.Но вы не обязательно одиноки.

Кредитное консультирование

Получение кредитной консультации может помочь вам понять вашу ситуацию и найти решения. Взгляд со стороны часто бывает полезным, особенно со стороны тех, кто работает с такими потребителями, как вы, каждый день. Главное — работать с авторитетным консультантом, который не просто пытается вам что-то продать. Во многих случаях консультация доступна для вас бесплатно. В зависимости от вашей ситуации ваш консультант может предложить план управления долгом или другой курс действий.Начните поиск консультанта в Национальном фонде кредитного консультирования (NFCC) и спросите о гонорарах и философии, прежде чем соглашаться на что-либо.

Адвокаты по делам о банкротстве

Адвокат по банкротству также может помочь, но не удивляйтесь, когда они предложат подать заявление о банкротстве. Банкротство может решить ваши проблемы, но могут быть альтернативы получше.

Государственная помощь

Вы также можете найти государственную помощь во многих сферах. Местные коммунальные службы, федеральное правительство и другие организации оказывают помощь людям, которым нужна помощь в оплате счетов.Эти программы могут обеспечить достаточное облегчение, чтобы помочь вам оставаться в курсе выплат по ссуде и избежать более радикальных мер. Начните поиск на USA.gov и узнайте у местных поставщиков энергии и телефонной связи о доступных программах.

Движение вперед

Пока что мы рассмотрели краткосрочные исправления. В конечном итоге вам нужен долгосрочный план, чтобы не упускать из виду счета. Жизнь становится менее напряженной, когда вам не нужно постоянно тушить пожары, и в идеале вы можете перейти к финансированию будущих целей.

Чрезвычайный фонд

Очень важно иметь чрезвычайные сбережения. Будь то 1000 долларов, чтобы выбраться из затруднительного положения, или трехмесячные расходы на жизнь, дополнительные деньги помогут вам избежать проблем. Вам не нужно брать в долг, когда что-то ломается, и вы можете оплачивать счета без перерыва. Основная задача — создать фонд на случай чрезвычайной ситуации, для чего нужно тратить меньше, чем вы зарабатываете.

Разберитесь в своих финансах

Чтобы добиться успеха, вам нужно твердо понимать свои доходы и расходы.Отслеживайте каждую копейку, которую вы потратили хотя бы в течение одного месяца — чем дольше, тем лучше. Не забудьте включить расходы, которые вы оплачиваете только ежегодно, например налог на имущество или страховой взнос. Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.

Возможно, вам придется зарабатывать больше, тратить меньше или и то, и другое. Для получения быстрых результатов наиболее распространенные решения включают дополнительную работу, сокращение расходов и продажу предметов, которые вам больше не нужны. Для долгосрочного успеха работайте над своей карьерой и привычками тратить, которые могут принести дивиденды на многие годы вперед.

Можно ли избавиться от долгов, не заплатив?

Погашение долга может быть обескураживающей и напряженной задачей, поэтому возникает соблазн искать варианты, которые избавят вас от финансового бремени без необходимости выплаты долга.

В зависимости от типа долга, есть способы сделать это, например, программы прощения ссуд учителей и прощение ссуд на государственные услуги для лиц, имеющих ссуды на высшее образование. Задолженность по кредитной карте может быть решена с помощью программ урегулирования задолженности или даже путем подачи заявления о банкротстве.Однако некоторые из вариантов имеют недостатки, в том числе возможность предъявления иска или требования о продаже активов.

Вот несколько способов выбраться из долга, которые не включают в себя его выплату, и почему это не всегда работает в вашу пользу

Как выбраться из долга, не платя

Долг может казаться однородным, но каждый тип индивидуален. Ваши варианты будут зависеть от того, какой тип вы накопили. Прежде чем прекратить платить, убедитесь, что вы знаете ограничения и долгосрочные последствия этого.

Как погасить задолженность по студенческой ссуде, не выплачивая ее

Есть несколько вариантов выхода из выплаты по студенческой ссуде. Ваш кредит, статус работы и иногда даже школа, в которой вы учились, будут играть роль в определении вашего права на участие в этих программах:

- Планы погашения, ориентированные на доход : Эти типы планов погашения сокращают ваши ежемесячные платежи до 10-20 процентов от суммы. ваш доход на следующие 20 или 25 лет (в зависимости от плана). После этого прощается остаток кредита.«Этот путь может помочь вам в конечном итоге избавиться от долга, но это займет много времени, — говорит адвокат по долгам Лесли Тайн, основатель Tayne Law Group. «К тому же, возможно, вам придется заплатить налоги с прощенной суммы. Однако налоговые последствия в настоящее время приостановлены до 2025 года из-за пандемии ».

- Прощение ссуды на государственные услуги : Эта программа доступна для тех, кто работает в государственном секторе, например, государственных служащих и тех, кто работает в некоммерческой организации.После того, как вы совершите 120 подходящих платежей, работая полный рабочий день на подходящего работодателя, остальные ваши прямые ссуды будут прощены. «Хотя получение прощения по государственной студенческой ссуде занимает меньше времени, чем выполнение плана погашения, основанного на доходе, ваши возможности трудоустройства будут ограничены», — говорит Тейн. «Хорошие новости? Любой списанный остаток не будет считаться доходом, подлежащим налогообложению ».

- Прощение ссуды для учителей : Открыто для учителей, которые пять лет подряд проработали в начальной или средней школе с низким доходом, и для тех, кто работает в агентстве по оказанию образовательных услуг, вы можете иметь право на прощение в размере до 17 500 долларов США по вашей прямой ссуде или Стаффорду Ссуды.

- Аннулирование ссуды Perkins : Учителя, пожарные, сотрудники правоохранительных органов и другие лица имеют право на аннулирование или выписку ссуды Perkins. Отмена может произойти в течение пяти лет, а выписка может произойти в случае банкротства, смерти или инвалидности.

- Закрытая выписка из школы : Если ваша школа закрылась во время вашего посещения (или вскоре после того, как вы вышли из нее), вы можете иметь право на погашение ваших федеральных студенческих ссуд.

- Варианты выплаты кредита : Вы можете получить выплату по ссуде в случае смерти, постоянной нетрудоспособности или — очень редко — банкротства.

Для большинства вариантов вам необходимо будет производить соответствующие своевременные платежи каждый месяц. Однако даже в этом случае не все имеют право на прощение или получают прощение. Например, менее 1 процента соискателей прощения ссуды на государственные услуги были одобрены и признаны соответствующими критериям.

Вы не можете получить прощение по невыплаченной ссуде, но ссуды, не выплаченные по ссуде, могут подлежать погашению, в зависимости от ссуды и программы.

Как выбраться из долга по кредитной карте без уплаты

Если у вас больше долгов по кредитной карте, чем вы можете обработать, вы можете предпринять несколько шагов; однако вы можете сначала подумать о последствиях.Вот несколько вариантов:

- Прекратить оплачивать счет по кредитной карте : Если вы выберете этот подход, долг будет передан коллекторскому агентству, и ваш кредитный рейтинг резко снизится. Но существует срок давности, в течение которого кредиторы могут подавать на вас в суд за непогашенную задолженность по кредитной карте, который в большинстве штатов колеблется от трех до 10 лет. Вы можете пропустить платежи, но позже можете понести за них ответственность. «Технически вы можете перестать оплачивать счета по кредитной карте, но это не рекомендуется», — говорит Тайн.«Вам будет сложно занимать деньги на долгие годы. Кроме того, вас будут преследовать кредиторы и коллекторские агентства, и вас могут даже подать в суд ».

- Погашение долга : Другой путь — погашение долга, которое включает погашение вашего долга текущему кредитору (или коллекторскому агентству, если оно достигло этой точки) на сумму меньше вашей задолженности. «Урегулирование долга — это соглашение, которое вы должны заключить со своим кредитором, по которому кредитор соглашается принять меньшую сумму, чем причитающаяся сумма, для погашения долга.Суммы обычно составляют от 50 до 80 процентов от баланса », — говорит Кэти Босслер из GreenPath Financial Wellness. «Вы можете договориться о собственном урегулировании или нанять юриста для ведения переговоров от вашего имени».

О банкротстве следует рассматривать только в том случае, если у вас нет других вариантов. Подача заявления о банкротстве может звучать так, как будто вы начинаете все сначала, но в зависимости от типа банкротства, которое вы преследуете, вы все равно можете оказаться на крючке в отношении некоторых непогашенных долгов:

- Глава 7 : В заявлении о банкротстве в главе 7 , некоторые из ваших активов продаются в счет погашения долга, а это означает, что вы можете потерять свой дом и личную собственность.Через несколько месяцев после подачи заявки ваш оставшийся долг будет погашен, хотя в главе 7 обычно не рассматриваются такие вещи, как задолженность по студенческой ссуде или алименты.

- Глава 13 : При подаче документов в соответствии с главой 13 вы получаете установленный судом план погашения. Любой оставшийся долг по прошествии определенного времени, например, пяти лет, может быть погашен. Этот процесс означает, что вы потратите еще больше времени на погашение долга, и у вас также будет заявление о банкротстве в вашем кредитном отчете.

В зависимости от типа банкротства, которое вы подаете, заявление о банкротстве может оставаться в вашем кредитном отчете до 10 лет, поэтому важно тщательно взвесить ваши варианты и размер непогашенной задолженности.Коллекторы не могут пытаться взыскать долг, который был погашен в результате банкротства, и они не могут продолжать деятельность по взысканию долга, пока дело о банкротстве находится на рассмотрении, но сама подача документов будет иметь долгосрочные последствия для вашего финансового здоровья.

Почему не платить долг не работает

Уход от долга без его выплаты может иметь множество негативных и долгосрочных последствий. Некоторые из них включают:

- Плохая кредитоспособность

- Проблемы с получением займа в будущем

- Преследование со стороны кредиторов и коллекторских агентств

- Иски

- Повышенная стоимость заимствования денег в будущем

Ваш кредитный отчет является важной частью вашего финансового благополучия.Неисполнение обязательств, сборы и банкротства сокрушают ваш кредитный рейтинг, что может во многом повлиять на ваше будущее.

«Возможно, вы больше не сможете получать выгодные процентные ставки или выгодные страховые взносы», — говорит Босслер. «Это может повлиять на занятость, жилье и многое другое».

Уклонение от оплаты также означает, что кредиторы могут подать на вас в суд за неоплаченные счета. В некоторых штатах вам могут высвободить зарплату или арестовать ваше имущество. Даже если вы не производите платежи напрямую, вы все равно оплачиваете непогашенный долг.

Альтернативы банкротству

Если у вас есть шанс избежать банкротства, вы должны им воспользоваться. Вот несколько альтернатив, которые следует рассмотреть:

- Увеличьте свой доход : Все, что вам нужно сделать, чтобы начать выплату долга, сделайте это сейчас. Попросите повышения на работе или переходите на более высокооплачиваемую работу, если можете. Получите побочную суть. Начните продавать ценные вещи, такие как мебель или дорогие украшения, чтобы покрыть непогашенный долг.

- Обратитесь за помощью : Обратитесь к своим кредиторам и кредиторам и спросите о снижении ежемесячного платежа, процентной ставки или того и другого.Что касается студенческих ссуд, вы можете иметь право на временное облегчение с отсрочкой или отсрочкой. По поводу других типов долгов узнайте, что предлагает ваш кредитор или эмитент кредитной карты для оказания помощи в тяжелых условиях. Если у вас есть средства, посмотрите, помогут ли вам друзья и семья.

- Возьмите ссуду на консолидацию долга : Если у вас много разных типов долгов, изучите варианты консолидации. Получение ссуды на консолидацию долга — это способ упростить ваши финансы — собрать весь долг в одном месте — и потенциально платить меньше процентов в долгосрочной перспективе.

- Получите профессиональную помощь : Обратитесь в некоммерческое кредитное консультационное агентство, которое может разработать план управления долгом. Вы будете платить агентству установленную сумму каждый месяц, которая идет на погашение каждой из ваших долгов. Агентство работает, чтобы согласовать более низкий счет или процентную ставку от вашего имени и, в некоторых случаях, может аннулировать ваш долг.

Может показаться, что на то, чтобы выбраться из огромной долговой ловушки, потребуется целая жизнь. Вы можете пропустить платежи, рассмотреть возможность отказа от оплаты вообще или подать заявление о банкротстве.Хотя при определенных обстоятельствах вы можете отказаться от выплаты непогашенного долга, вероятность этого мала. И зачастую уклонение от выплаты непогашенного долга вредит вашему финансовому благополучию.

Подробнее:

12 распространенных юридических ошибок и как их избежать

Ознакомьтесь с фактами о 12 распространенных юридических ошибках. Знайте закон, чтобы не совершать подобных ошибок.

Факт №1: Устные контракты остаются контрактами

Для того, чтобы договор имел исковую силу в соответствии с законом, не обязательно заключать его в письменной форме.Если вы обещаете что-то купить, а кто-то другой обещает это вам продать, возможно, вы только что заключили контракт. Ваше обещание равносильно подписанию контракта. Сюда входит аренда квартир.

Факт № 2: после того, как вы заплатите или подпишете — не планируйте отказываться от

Многие люди думают, что даже после того, как они заплатят за что-то или подпишут контракт, у них все еще есть несколько дней, чтобы разорвать контракт. НО, за некоторыми редкими исключениями, после того, как вы заплатите или подпишете контракт, вы не сможете выйти из него.Контракт — это соглашение, имеющее юридическую силу. Осознание того, что вы заключили плохую сделку, не является достаточной причиной для расторжения контракта.

Если вы хотите расторгнуть договор или вернуть то, за что уже заплатили, спрашивайте! Это нормально — попросить человека, с которым вы заключили сделку, отпустить вас из нее. Кроме того, имея дело с бизнесом, спросите, какова их политика «возврата и обмена». Они могут позволить вам передумать и оставить вас в качестве клиента.

Исключения:

- Продавец нарушил закон во время продажи: большинство продаж может быть отменено, если продавец совершил мошенничество или нарушил закон.

- Правило охлаждения: если вы покупаете что-то у себя дома, на рабочем месте, в общежитии или в краткосрочном деловом месте, например, на съезде или в гостиничном номере, арендуемом продавцом, у вас есть 3 дня после продажи, чтобы отменить его. Но только не в том случае, если вся продажа будет осуществляться по телефону или по почте. И только если цена меньше 25,00 $

Факт № 3: Сначала выплачиваются проценты

По большинству кредитов и долгов начисляются проценты. Когда вы начинаете выплачивать долг, ваши платежи в первую очередь идут на погашение процентов, если иное не оговорено в соглашении в письменной форме.Это стандартная деловая практика.

Если ваши платежи недостаточно велики, чтобы покрыть проценты, вы никогда не погасите ссуду. Если ваших платежей недостаточно для выплаты процентов, вы можете даже оказаться в долгу больше, чем когда вы начали. Вот почему так важно получить кредит под низкие проценты.

Перед тем, как подписать договор с заинтересованностью:

- узнайте, сколько долларов в месяц вы будете платить в качестве процентов.

- узнайте, сколько месяцев вы будете платить.

- спросите, есть ли способ снизить процентную ставку.

- получите договор в письменной форме и сохраните его.

Факт №4: Осторожно! Если вы подписываете контракт с кем-то другим, вы застряли с ним

Многие люди получают ипотечные кредиты, автокредиты, снимают квартиры или подписывают другие контракты с супругами или спутниками. Прежде чем вы это сделаете, помните, что другое лицо по контракту является совладельцем с вами.

Если вы разойдетесь или разойдетесь, вы все равно останетесь совладельцами, если только вы не сделаете что-то для изменения первоначального контракта, чтобы исключить из него имя одного человека.Другой человек почти всегда должен сначала согласиться на изменение. Иногда это будет означать продажу того, что вы купили, и разделение денег. Иногда бывает очень сложно исключить чье-то имя из контракта. (см. ниже).

Факт №5: Если вы подпишете контракт с кем-то другим, они могут выставить вам счет

.Когда вы подписываете ипотеку, автокредит, аренду квартиры или что-то еще, где вы подписываете совместную подпись за кого-то по долгу, если соподписавшаяся сторона не платит свою долю, кредитор по договору (ипотечная компания, домовладелец, и т.п.) попросит вас заплатить все. Если в исходном контракте не указано, как будет разделен счет, кредитор не будет заботиться о вашей договоренности с вашей подписавшей стороны. Кредитору нужны только деньги — от вас.

Например: вы с другом соглашаетесь разделить квартиру и разделяете арендную плату 50 на 50. Вы оба (или только вы) подписываете договор аренды на 1 год. Если ваш друг съедет, вы все равно должны заплатить ВСЮ арендную плату, иначе домовладелец выселит вас. Арендодатель может даже подать на вас в суд на все деньги.

Факт № 6: Коммунальные услуги обычно являются вашей ответственностью — укажите их на свое имя

Если в договоре аренды не указано, что коммунальные услуги включены в арендную плату, ВЫ должны указать их на свое имя. Если вы оставите счет на имя домовладельца, вы нарушите договор аренды. Если вы оставите это на имя старого арендатора, вы воруете у старого арендатора.

Когда вы будете готовы к выезду, ВЫ должны принять меры, чтобы коммунальная компания сняла показания счетчика и отключила свои услуги (газ, кабель или электричество).Не ждите, что это сделает домовладелец.

Если вы переедете, не отключив коммунальные услуги, домовладелец или новый арендатор могут не позволить коммунальной компании проверить счетчик и отключить электричество. Тогда ВАМ придется платить по чужим счетам, даже если вы там больше не живете.

Факт № 7: Никогда не снимайте жилье по обещанию домовладельца исправить это

Иногда, когда домовладелец хочет снять квартиру или дом, в котором есть проблемы, которые необходимо устранить, он сообщает потенциальным арендаторам, что он будет использовать арендную плату за первый месяц для оплаты ремонта и подготовит ее до вашего въезда.Или он пообещает решить проблемы после того, как вы переедете.

Вы не должны подписывать договор аренды или давать арендодателю какие-либо деньги, если квартира нуждается в ремонте, прежде чем вы сможете в нее въехать. Если квартира находится в таком плохом состоянии, что вы не можете в ней безопасно жить, арендодатель незаконно сдавать ее в аренду. вы или кто-то еще.

После того, как вы переедете или отдадите арендодателю деньги, у него больше не будет стимула делать ремонт. Он, вероятно, сохранит ваши деньги и никогда не сделает ремонт.

Если вы так сильно хотите или нуждаетесь в квартире, получите письмо за подписью домовладельца, в котором будет указано, что именно он будет ремонтировать, и точную дату, когда это будет сделано.Если хозяин не даст вам такое письмо, это, вероятно, означает, что он не собирается делать ремонт!

Факт № 8: Когда вы выезжаете, возьмите свои вещи или потеряйте их