Банки увидели риск роста ставок из-за новых правил банкротства бизнеса

Банки будут вынуждены поднять ставки по кредитам для бизнеса, если законопроект Минэкономразвития о банкротстве юридических лиц примут в текущей версии. Такое предупреждение есть в материалах Ассоциации банков России по поводу законопроекта, который организация обсуждала на своем совете 25 марта. Документ есть у Forbes, его подлинность подтвердили два участника совета.

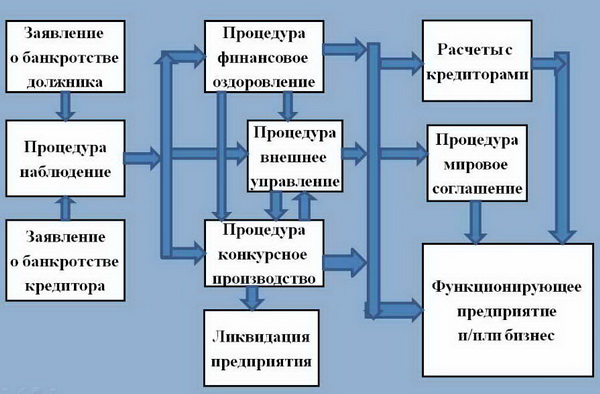

Законопроект, который фактически вводит новые правила банкротства, Минэкономразвития внесло в правительство в январе 2021 года и обозначило его как «цивилизованный способ спасения бизнеса». Минэк, в частности, предлагал дать налоговой службе преимущественное право на залог банкрота, который находится у кредиторов, в случае если суд это одобрит. Плюс налоговая служба может получить право и на заложенное в банках имущество банкрота, если суд примет решение о недобросовестности со стороны банка.

Бизнес тогда высказывался резко против: к примеру, президент РСПП Александр Шохин предупреждал, что из-за преимущественного права для налоговиков нарушится справедливое распределение конкурсной массы между кредиторами.

Реклама на Forbes

Банки же до сих пор официально не представляли свою консолидированную позицию. Но из отзыва Ассоциации банков России, с которым ознакомился Forbes, следует, что у них тоже нашелся повод для беспокойства. В предыдущих версиях законопроекта кредитные договоры с банками не подпадали под новые правила о банкротстве, если на момент их заключения не было подтвержденной информации о требованиях налоговиков к должнику, говорится в материалах. Но затем Минэк это положение исключил.

Как работает закон о банкротстве: банки лукавят, суды не торопятся, граждане не знают

Сейчас банки опасаются, что налоговая служба получит право на залог на имущество, в том числе заложенное в банках, если в ходе камеральной проверки (проверки соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

В противном случае банки будут вынуждены проводить собственные дополнительные проверки клиента, оценивать риски возникновения у заемщика обязанности по уплате налога. Все это они будут закладывать в стоимость кредита. Ассоциация также пишет, что банки тоже хотят получить право на преимущественное удовлетворение своих требований за счет продажи залога.

Еще одна причина для роста стоимости банковских услуг — механизм управления залогом. Банки, как и другие кредиторы, не смогут сами назначать цену и порядок продажи имущества, которое находится в залоге, — это сделает оценщик. И если банк не устраивает назначенная цена, ему придется заплатить за повторную оценку.

В результате большинство банков вовсе будут отказываться от сделок, обеспеченных залогом, считает ассоциация.

В Сбербанке также видят угрозу в росте стоимости кредитов для заемщиков. Преимущественное право залога у ФНС в отношении недоимок, выявленных в ходе камеральных проверок, значительно снизит привлекательность залога как обеспечительного инструмента и повысит процентные ставки для добросовестных заемщиков, сообщил Forbes через представителя директор департамента по работе с проблемными активами Сбербанка Максим Дегтярев.

Forbes также направил запросы в ВТБ, Газпромбанк, Альфа-банк и Россельхозбанк, ожидает ответа.

Новые правила потребуют повышения гарантий банков, но отходить от обеспечения залогом «не самая лучшая перспектива», уверен партнер KPMG Law в России и СНГ Алексей Абрамов. «Фактически залоговому кредитору предстоит оценивать: забирать предмет залога — и тогда самостоятельно нести расходы на продажу имущества, которое для банков является непрофильным активом, либо участвовать в распределении денежных средств, вырученных от реализации актива, со всеми кредиторами одной очереди», — добавляет он.

Новые правила для банкротов: как они будут работать и почему не нравятся бизнесу

Что отвечают чиновники

В пресс-службе ФНС отказались от комментариев. Позиция экспертов, комментирующих положения разрабатываемых поправок в закон о банкротстве, никак не связана с текущей редакцией законопроекта, сказал источник, близкий к разработчикам законопроекта. «В случае принятия поправок пострадают только недобросовестные лица, которые вывели активы уже после предъявленных налоговых претензий, и кредитные организации, которые способствовали таким злоупотреблениям», — сказал он.

Заместитель министра экономического развития Илья Торосов передал Forbes через представителя, что законопроект разрабатывался с учетом замечаний банкиров. «Мы искали компромисс с ключевыми системными кредиторами», — пояснил он.

В целом, по его словам, вся концепция законопроекта направлена на «максимально возможную» реабилитацию должника, а в случае, если спасти бизнес невозможно — максимально быструю ликвидацию должника. Банк не может быть ущемлен в своих правах, если он действовал добросовестно при получении залога, считает Торосов. Лишение права залогодержателя назначать цену залогового имущества нужно, чтобы залогодержатель определял реальную цену продажи имущества, не завышая ее и «не откладывая необоснованно» продажу, объяснил замминистра. По словам Торосова, такое затягивание может ущемлять права «социально уязвимых кредиторов» первой и второй очереди, которым причитается часть выручки от реализации залога.

Forbes направил запрос в ЦБ.

Банкрот на скорую руку: плюсы и минусы списания долгов без суда

https://ria.ru/20201229/bankrotstvo-1591245536.html

Банкрот на скорую руку: плюсы и минусы списания долгов без суда

Банкрот на скорую руку: плюсы и минусы списания долгов без суда — РИА Новости, 05.03.2021

Банкрот на скорую руку: плюсы и минусы списания долгов без суда

Пандемия лишила привычной работы и стабильных доходов тысячи людей. Долги перед банками нарастают снежным комом. У тех, кто оказался в сложной ситуации, есть… РИА Новости, 05.03.2021

У тех, кто оказался в сложной ситуации, есть… РИА Новости, 05.03.2021

2020-12-29T08:00

2020-12-29T08:00

2021-03-05T19:22

экономика

банкротство

долги

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/09/01/1576559367_0:332:3051:2048_1920x0_80_0_0_0e8868cdc4afa0f7d8580161b62f8d6c.jpg

МОСКВА, 29 дек — РИА Новости, Ирина Бадмаева. Пандемия лишила привычной работы и стабильных доходов тысячи людей. Долги перед банками нарастают снежным комом. У тех, кто оказался в сложной ситуации, есть возможность сбросить с плеч финансовый груз быстро и бесплатно. С 1 сентября можно подать заявление на банкротство во внесудебном порядке. Однако юристы и сами банки предупреждают: не все так просто, как выглядит на первый взгляд.Обанкротиться по-быстромуБанкротство физических лиц в России расширяется как минимум в арифметической прогрессии. За пять лет финансово несостоятельными признаны около 240 тысяч человек. Ежегодный прирост — почти 50 процентов, отмечает глава проекта Общероссийского народного фронта (ОНФ) «За права заемщиков» Евгения Лазарева.Обанкротиться можно во внесудебном порядке, обратившись в МФЦ. Однако одобряют лишь четверть заявок — остальные возвращают из-за несоответствия требованиям. «Россияне еще не разобрались в процедуре и не знают, подходят ли их случаи под установленные законом критерии», — поясняет Евгения Лазарева.Упрощенный порядок предусмотрен только для тех, кто просрочил выплаты более чем на 90 дней. Минимум — 50 тысяч. Не больше этой суммы должно быть и на счетах потенциального банкрота. И никаких доходов и имущества.Еще важный момент — исполнительное производство по взысканию долга должно быть закрыто. Это происходит так: банк подает в суд иск, его удовлетворяют, и кредитор получает исполнительный лист. Затем документ попадает к приставу. Если у заемщика нет денег и имущества, выносят постановление о невозможности взыскания.Проще говоря, на момент обращения в МФЦ заявитель должен быть гол как сокол. «Но если он получает, например, наследство, либо иным способом меняется его материальное положение — процедура прекращается. В судебном варианте имущество поступает в конкурсную массу», — указывает Петр Гусятников, старший управляющий партнер юридической компании PG Partners.Поэтому в ОНФ считают, что необходимо установить четкий срок для завершения исполнительного производства. Например, три месяца. Сейчас внесудебное разбирательство занимает полгода, а служители Фемиды могут рассматривать дело годами. Затягивается процесс обычно, когда кредитор оспаривает банкротство клиента.Заработать на чужой несостоятельностиМежду тем интернет пестрит предложениями от так называемых банкротных посредников — физлиц и компаний, обещающих гарантированно избавить от претензий кредитора. Однако не стоит торопиться.»Банкротство чуть ли не единственный способ выйти из сложного финансового положения. Особенно в регионах, где за пятьсот тысяч можно купить жилье. Для сравнения: полмиллиона — минимальная сумма для подачи заявления на банкротство в судебном порядке.

«Но если он получает, например, наследство, либо иным способом меняется его материальное положение — процедура прекращается. В судебном варианте имущество поступает в конкурсную массу», — указывает Петр Гусятников, старший управляющий партнер юридической компании PG Partners.Поэтому в ОНФ считают, что необходимо установить четкий срок для завершения исполнительного производства. Например, три месяца. Сейчас внесудебное разбирательство занимает полгода, а служители Фемиды могут рассматривать дело годами. Затягивается процесс обычно, когда кредитор оспаривает банкротство клиента.Заработать на чужой несостоятельностиМежду тем интернет пестрит предложениями от так называемых банкротных посредников — физлиц и компаний, обещающих гарантированно избавить от претензий кредитора. Однако не стоит торопиться.»Банкротство чуть ли не единственный способ выйти из сложного финансового положения. Особенно в регионах, где за пятьсот тысяч можно купить жилье. Для сравнения: полмиллиона — минимальная сумма для подачи заявления на банкротство в судебном порядке. Снижение порога до 50 тысяч — один из плюсов упрощенной процедуры», — поясняет Алексей Кричевский.Но риски тоже нужно тщательно оценивать, подчеркивает он. Не стоит забывать и о последствиях банкротства. Сложно будет получить новые кредиты, особенно крупные. Возникнут трудности с ведением бизнеса.Ассоциация банков России обратилась в Федеральную антимонопольную службу с просьбой изменить закон о рекламе. Финансисты предупреждают, что «банкротные посредники» вводят потенциальных клиентов в заблуждение: показывают только положительные аспекты, а про негативные умалчивают.Пандемия разоряетПо оценке Национального агентства финансовых исследований (НАФИ), около 1,8 миллиона заемщиков находятся в зоне риска. Больше всего кредитов берут в возрасте 30-45 лет. Эти люди трудоспособны, но сейчас очень уязвимы из-за экономических последствий первой волны пандемии.Вторая волна прошла мягче, считает управляющий партнер адвокатского бюро «Бишенов и партнеры» Алим Бишенов. «Банки и их клиенты адаптировались.

Снижение порога до 50 тысяч — один из плюсов упрощенной процедуры», — поясняет Алексей Кричевский.Но риски тоже нужно тщательно оценивать, подчеркивает он. Не стоит забывать и о последствиях банкротства. Сложно будет получить новые кредиты, особенно крупные. Возникнут трудности с ведением бизнеса.Ассоциация банков России обратилась в Федеральную антимонопольную службу с просьбой изменить закон о рекламе. Финансисты предупреждают, что «банкротные посредники» вводят потенциальных клиентов в заблуждение: показывают только положительные аспекты, а про негативные умалчивают.Пандемия разоряетПо оценке Национального агентства финансовых исследований (НАФИ), около 1,8 миллиона заемщиков находятся в зоне риска. Больше всего кредитов берут в возрасте 30-45 лет. Эти люди трудоспособны, но сейчас очень уязвимы из-за экономических последствий первой волны пандемии.Вторая волна прошла мягче, считает управляющий партнер адвокатского бюро «Бишенов и партнеры» Алим Бишенов. «Банки и их клиенты адаптировались. Поэтому в следующем году личное банкротство не будет столь лихорадочным. При детальном его изучении вскрывается масса неприятных сюрпризов. Например, стандартный заемщик рискует перейти в категорию должника с испорченной кредитной историей», — отмечает собеседник агентства.В целом внесудебное банкротство подходит тем, кому под силу самостоятельно разобраться в требованиях, условиях, рисках. Надо повышать финансовую грамотность — с этим в стране пока большие проблемы. По данным НАФИ, почти половина заемщиков даже не сравнивают условия по кредитам в банках, а каждый пятый и вовсе не читает договор.

Поэтому в следующем году личное банкротство не будет столь лихорадочным. При детальном его изучении вскрывается масса неприятных сюрпризов. Например, стандартный заемщик рискует перейти в категорию должника с испорченной кредитной историей», — отмечает собеседник агентства.В целом внесудебное банкротство подходит тем, кому под силу самостоятельно разобраться в требованиях, условиях, рисках. Надо повышать финансовую грамотность — с этим в стране пока большие проблемы. По данным НАФИ, почти половина заемщиков даже не сравнивают условия по кредитам в банках, а каждый пятый и вовсе не читает договор.

https://ria.ru/20201228/bankrotstvo-1591158352.html

https://ria.ru/20201019/kredit-1580403454.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/09/01/1576559367_406:397:2608:2048_1920x0_80_0_0_a3d460c04357da17f55797468ad360ee.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, банкротство, долги

МОСКВА, 29 дек — РИА Новости, Ирина Бадмаева. Пандемия лишила привычной работы и стабильных доходов тысячи людей. Долги перед банками нарастают снежным комом. У тех, кто оказался в сложной ситуации, есть возможность сбросить с плеч финансовый груз быстро и бесплатно. С 1 сентября можно подать заявление на банкротство во внесудебном порядке. Однако юристы и сами банки предупреждают: не все так просто, как выглядит на первый взгляд.

С 1 сентября можно подать заявление на банкротство во внесудебном порядке. Однако юристы и сами банки предупреждают: не все так просто, как выглядит на первый взгляд.

Обанкротиться по-быстрому

Банкротство физических лиц в России расширяется как минимум в арифметической прогрессии. За пять лет финансово несостоятельными признаны около 240 тысяч человек. Ежегодный прирост — почти 50 процентов, отмечает глава проекта Общероссийского народного фронта (ОНФ) «За права заемщиков» Евгения Лазарева.Обанкротиться можно во внесудебном порядке, обратившись в МФЦ. Однако одобряют лишь четверть заявок — остальные возвращают из-за несоответствия требованиям. «Россияне еще не разобрались в процедуре и не знают, подходят ли их случаи под установленные законом критерии», — поясняет Евгения Лазарева.

Упрощенный порядок предусмотрен только для тех, кто просрочил выплаты более чем на 90 дней. Минимум — 50 тысяч. Не больше этой суммы должно быть и на счетах потенциального банкрота. И никаких доходов и имущества.

И никаких доходов и имущества.

Еще важный момент — исполнительное производство по взысканию долга должно быть закрыто. Это происходит так: банк подает в суд иск, его удовлетворяют, и кредитор получает исполнительный лист. Затем документ попадает к приставу. Если у заемщика нет денег и имущества, выносят постановление о невозможности взыскания.

Проще говоря, на момент обращения в МФЦ заявитель должен быть гол как сокол. «Но если он получает, например, наследство, либо иным способом меняется его материальное положение — процедура прекращается. В судебном варианте имущество поступает в конкурсную массу», — указывает Петр Гусятников, старший управляющий партнер юридической компании PG Partners.

Поэтому в ОНФ считают, что необходимо установить четкий срок для завершения исполнительного производства. Например, три месяца. Сейчас внесудебное разбирательство занимает полгода, а служители Фемиды могут рассматривать дело годами. Затягивается процесс обычно, когда кредитор оспаривает банкротство клиента.

«Банк не просто недополучит доход, но и потеряет собственные средства. Поэтому он будет подсчитывать потери в зависимости от того, сколько заемщик платил по кредиту, какое имущество подлежит реализации», — говорит Алексей Кричевский, эксперт Академии управления финансами и инвестициями.

Заработать на чужой несостоятельности

Между тем интернет пестрит предложениями от так называемых банкротных посредников — физлиц и компаний, обещающих гарантированно избавить от претензий кредитора. Однако не стоит торопиться.

«Банкротство чуть ли не единственный способ выйти из сложного финансового положения. Особенно в регионах, где за пятьсот тысяч можно купить жилье. Для сравнения: полмиллиона — минимальная сумма для подачи заявления на банкротство в судебном порядке. Снижение порога до 50 тысяч — один из плюсов упрощенной процедуры», — поясняет Алексей Кричевский.

Но риски тоже нужно тщательно оценивать, подчеркивает он. Не стоит забывать и о последствиях банкротства. Сложно будет получить новые кредиты, особенно крупные. Возникнут трудности с ведением бизнеса.

Сложно будет получить новые кредиты, особенно крупные. Возникнут трудности с ведением бизнеса.

28 декабря 2020, 01:17

Юрист назвал долги, которые не спишет личное банкротство«Если должник на момент банкротства был индивидуальным предпринимателем, его лишают этого статуса на пять лет. Также запрещают занимать должность учредителя и руководителя юридического лица», — напоминает Петр Гусятников.

Ассоциация банков России обратилась в Федеральную антимонопольную службу с просьбой изменить закон о рекламе. Финансисты предупреждают, что «банкротные посредники» вводят потенциальных клиентов в заблуждение: показывают только положительные аспекты, а про негативные умалчивают.

Пандемия разоряет

По оценке Национального агентства финансовых исследований (НАФИ), около 1,8 миллиона заемщиков находятся в зоне риска. Больше всего кредитов берут в возрасте 30-45 лет. Эти люди трудоспособны, но сейчас очень уязвимы из-за экономических последствий первой волны пандемии.

Вторая волна прошла мягче, считает управляющий партнер адвокатского бюро «Бишенов и партнеры» Алим Бишенов. «Банки и их клиенты адаптировались. Поэтому в следующем году личное банкротство не будет столь лихорадочным. При детальном его изучении вскрывается масса неприятных сюрпризов. Например, стандартный заемщик рискует перейти в категорию должника с испорченной кредитной историей», — отмечает собеседник агентства.

В целом внесудебное банкротство подходит тем, кому под силу самостоятельно разобраться в требованиях, условиях, рисках. Надо повышать финансовую грамотность — с этим в стране пока большие проблемы. По данным НАФИ, почти половина заемщиков даже не сравнивают условия по кредитам в банках, а каждый пятый и вовсе не читает договор.

19 октября 2020, 00:09

Названы регионы с наибольшей закредитованностью населениякредитная история, бум на рынке недвижимости и банкротство Tesla

Компания Tesla, как и тысячи других организаций по всему миру, привлекает финансирование, выпуская корпоративные облигации. Процедура устроена так: компания выпускает ценные бумаги с номиналом, который отражает, сколько денег занимает эмитент. Второй показатель — купонный доход, то есть вознаграждение инвестора за то, что тот одолжил деньги. Выплачивается он периодически, например, раз в полгода или раз в квартал. Еще у облигации есть срок обращения, по окончании которого эмитент обязан вернуть деньги инвесторам.

Процедура устроена так: компания выпускает ценные бумаги с номиналом, который отражает, сколько денег занимает эмитент. Второй показатель — купонный доход, то есть вознаграждение инвестора за то, что тот одолжил деньги. Выплачивается он периодически, например, раз в полгода или раз в квартал. Еще у облигации есть срок обращения, по окончании которого эмитент обязан вернуть деньги инвесторам.Tesla показывает не очень хорошую финансовую отчетность из года в год. Например, в 2018 году, согласно отчетности (6) компании, ее убыток составил почти 1 миллиард долларов. Совпадение с суммой долга по облигациям случайно, это не связанные цифры.

Однако убыток компании в 2018 году был вдвое меньше, чем в 2017-м. А выручка компании в 2018 году составила $21,5 млрд, это на 82% больше, чем годом ранее. Убыток в миллиард долларов не столь критичен для компании масштаба Tesla и вряд ли приведет к ее краху.

Опасения у экспертов вызывает то, что у компании может не хватить наличности для погашения долга по облигациям. Значит, может быть инициирована процедура ее банкротства. Кредитор может обратиться в суд с требованием признать своего должника несостоятельным. В этом случае возможно несколько сценариев: может быть введено внешнее управление и произведена попытка компанию оздоровить или, в крайнем случае, имущество распродается, а долги частично гасятся с дохода от его продажи. Если этих денег не хватит, долги не вернут никогда. Впрочем, в действительности компания вряд ли допустит дефолт по своим облигациям.

Значит, может быть инициирована процедура ее банкротства. Кредитор может обратиться в суд с требованием признать своего должника несостоятельным. В этом случае возможно несколько сценариев: может быть введено внешнее управление и произведена попытка компанию оздоровить или, в крайнем случае, имущество распродается, а долги частично гасятся с дохода от его продажи. Если этих денег не хватит, долги не вернут никогда. Впрочем, в действительности компания вряд ли допустит дефолт по своим облигациям.

Подобные новости почти всегда существенно отражаются на стоимости бумаг: как потенциально дефолтных облигаций, так и акций компании в целом. Как правило, если перспективы дальнейшего роста компании не вызывают сомнений, негативный фон — лучшее время для покупки ценных бумаг. Однако в каждом случае лучше проконсультироваться с экспертом.

Получение кредитов

В рамках исследования «Ведение бизнеса» посредством одного набора показателей оцениваются законные права заемщиков и кредиторов по обеспеченным сделкам, а посредством другого — обмен кредитной информацией. Первый набор показателей измеряет наличие определенных положений, которые облегчают предоставление займов в рамках законодательства о залоговом обеспечении и несостоятельности (банкротстве). Второй набор оценивает охват, объем и доступность кредитной информации, которую можно получить через поставщиков услуг кредитной отчетности, таких как кредитные бюро или кредитные реестры. Рейтинг стран по показателю «Получение кредитов» определяется путем сортировки общего балла по показателям «Получение кредитов». Общий балл определяется путём суммирования показателей по индексу действенности законных прав и по индексу глубины кредитной информации.

Первый набор показателей измеряет наличие определенных положений, которые облегчают предоставление займов в рамках законодательства о залоговом обеспечении и несостоятельности (банкротстве). Второй набор оценивает охват, объем и доступность кредитной информации, которую можно получить через поставщиков услуг кредитной отчетности, таких как кредитные бюро или кредитные реестры. Рейтинг стран по показателю «Получение кредитов» определяется путем сортировки общего балла по показателям «Получение кредитов». Общий балл определяется путём суммирования показателей по индексу действенности законных прав и по индексу глубины кредитной информации.

ЗАКОННЫЕ ПРАВА ЗАЕМЩИКОВ И КРЕДИТОРОВ

Данные о законных правах заемщиков и кредиторов собираются путем опроса юристов, специализирующихся на финансовых вопросах, и проверяются путем анализа законодательных и нормативных актов, а также соответствующей информации по залоговому обеспечению и банкротству из общедоступных источников. Результаты исследования верифицируются посредством дополнительных интервью с респондентами, а также посредством взаимодействия с третьими сторонами и изучения сведений из общедоступных источников. Для подтверждения данных, исследования проводятся путем проведения телеконференций или локальных визитов во всех странах.

Индекс действенности законных прав

Индекс действенности законных прав измеряет, в какой степени законодательство о залоговом обеспечении и несостоятельности (банкротстве) защищает права заемщиков и кредиторов и тем самым способствует кредитованию. Для каждой страны, во-первых, должно быть определено существует ли единая система обеспеченных сделок. Далее, используются два сценария, случай А и В, для определения того, как невладельческий обеспечительный интерес создается, обнародуется и вступает в законную силу в соответствии с законодательством. Особое внимание уделяется тому, как работает залоговый реестр (в случае если регистрация обеспечительного интереса возможна). В сценариях участвуют обеспеченный заемщик, компания «ABC», и обеспеченный кредитор, банк «БизБанк».

В некоторых странах правовой режим проведения обеспеченных сделок предполагает существование только одного сценария, либо A, либо B (но не обоих). Оба случая исследуют одну и ту же совокупность правовых норм в отношении использования предмета залога, представленного движимым имуществом.

Используются некоторые предположения в отношении обеспеченного заемщика (компания «ABC») и кредитора («БизБанк»):

- «ABC» является отечественной компанией с ограниченной ответственностью;

- В компании работают до 50 сотрудников;

- Головное отделение и единственная операционная база компании «ABC» расположены в городе, являющемся крупнейшим центром деловой активности в стране. Для 11 стран, информация также собрана для второго крупнейшего города;

В сценариях также используется определенная исходная информация. В случае A, в качестве залогового обеспечения по кредиту, «ABC» предоставляет «БизБанку» невладельческое залоговое право на одну из категорий движимых активов, например, на машинное оборудование или товарно-материальные запасы. Компания «ABC» хочет сохранить за собой право владения и собственности на залоговое обеспечение. В странах, где законодательство не разрешает предоставлять невладельческие залоговые права на движимое имущество, «ABC» и «БизБанк» используют фидуциарную передачу правового титула (или иной аналогичный механизм, заменяющий невладельческие залоговые права).

В случае B, компания «ABC» предоставляет «БизБанку» залог бизнеса, залог предприятия, плавающий залог или любой другой залог, дающий «БизБанку» залоговое право на совокупность движимых активов компании «ABC» (или на максимальный возможный объем движимых активов «ABC»). «ABC» сохраняет за собой право собственности и владения этими активами.

Индекс действенности законных прав охватывает функциональные эквиваленты обеспечения движимого имущества (например, финансовый лизинг или продажа с сохранением права собственности) только в первом компоненте, чтобы оценить насколько интегрирована или унифицирована правовая база по обеспеченным сделкам.

Индекс действенности законных прав охватывает 10 аспектов, которые относятся к законным правам, что предусмотренны законодательством о залоговом обеспечении, и 2 аспекта, которые касаются законодательства о банкротстве. За каждую из следующих имеющихся в законодательстве характеристик, присваивается один балл:

- В стране существует интегрированная или единая правовая база для обеспеченных сделок, которая распространяется на создание, публичность и приведение в законное исполнение 4 функциональных эквивалентов защищенных интересов в составе движимого имущества: передача прав собственности доверенному лицу; финансовый лизинг; присвоение или передача дебиторской задолженности; и продажа с сохранением права собственности.

- Закон разрешает предприятию предоставлять невладельческое залоговое право на отдельную категорию движимых активов (таких, как дебиторская задолженность, материальное движимое имущество и товарно-материальные запасы), не требуя конкретного описания залогового обеспечения.

- Закон разрешает предприятию предоставлять невладельческое залоговое право на практически все его движимые активы, не требуя конкретного описания залогового обеспечения.

- Залоговое право может распространяться на будущие и приобретенные впоследствии активы и может автоматически относиться к активам, полученным в результате использования исходных активов, к доходам, полученным от этих активов и к заменившим их активам.

- Все виды долгов и обязательств могут быть обеспеченны между сторонами, и общее описание долгов и обязательств допускается в залоговом договоре и в регистрационных документах.

- В стране действует залоговый реестр или учреждение для регистрации залогового обеспечения движимого имущества, предоставленного всеми типами субъектов (инкорпорированными и неинкорпорированными предприятиями), что географически централизованы, и с электронной базой данных упорядоченной по именам должников.

- Залоговый реестр является информационной базой, которая только уведомляет о существовании обеспечительного интереса (но не публикует основополагающих документов) и не производит юридического анализа сделки. Реестр также раскрывает функциональные эквиваленты обеспечительных интересов.

- Залоговый реестр модернизирован, что позволяет обеспеченным заемщикам (или их представителям) регистрировать, искать, редактировать, или расторгать право на обеспечительный интерес в электронном формате.

- В случае дефолта должника за рамками процедуры банкротства, выплаты обеспеченным кредиторам производятся в первую очередь (например, до удовлетворения общих налоговых требований и требований работников).

- В случае ликвидации компании, выплаты обеспеченным кредиторам производятся в первую очередь (например, до удовлетворения общих налоговых требований и требований работников).

- На обеспеченных кредиторов распространяются действие автоматической приостановки или моратория в отношении применения ими процедуры принудительного взыскания задолженности, когда в отношении должника начинается процедура реорганизации под надзором суда, но законодательство защищает права обеспеченных кредиторов, предоставляя четкие основания для освобождения от автоматической приостановки или моратория (например, если движимое имущество не используется для реорганизации или продажи бизнеса как единого целого или если существование движимого имущества находится в опасности) и устанавливает предельный срок на автоматическую приостановку или мораторий.

- Закон разрешает сторонам прописать в соглашении о залоге, что кредитор вправе принудительно осуществить свое залоговое право во внесудебном порядке; закон допускает продажу имущества на государственных или частных аукционах, и позволяет обеспеченному кредитору получить активы в качестве погашения долга.

Индекс принимает значения в интервале от 0 до 12, при этом более высокие значения индекса свидетельствуют о большей эффективности законодательства залогового обеспечения и банкротства с точки зрения расширения доступа к кредиту.

Реформы

Каждый год индекс действенности законных прав отслеживает изменения, связанные с обеспеченными сделками и несостоятельностью. В зависимости от их влияния на данные, некоторые изменения классифицируются, как реформы, и вносятся в раздел «краткое содержание реформ Ведения бизнеса 2018/19», чтобы засвидетельствовать внедрение значительных изменений. Закон об обеспеченных сделках считается полностью внедренным и засчитывается как реформа в исследовании «Ведение бизнеса», если существует залоговый реестр, в котором могут быть зарегистрированы обеспечительные права в движимых активах. Реформы делятся на две категории – те реформы, которые упрощают ведение бизнеса, и те реформы, которые усложняют ведение бизнеса. Индекс действенности законных прав использует следующие критерии для признания реформы:

все изменения в законах и нормативных актах, которые имеют какое-либо влияние на балл страны в отношении наличия правового режима для обеспеченных сделок, который регулирует создание, публичность и приведение в законное исполнение невладельческих обеспечительных интересов и их функциональных эквивалентов. Каждый год, новые законы и поправки оцениваются на основании того, облегчают ли они получение кредита малыми и средними предприятиями, позволяя обеспечить максимальную гибкость в выборе активов, которые могут быть использованы в качестве залога. Рекомендации, типовые правила, принципы и прецедентное право исключаются в данном контексте.

Реформы, влияющие на индекс действенности законных прав включают изменения или принятия нового акта по обеспеченным сделкам, кодекса неплатежеспособности или гражданского кодекса, а также создание или модернизацию любой из функций залогового реестра, которые измеряются индикаторами. Например, принятия закона, который предусматривает создание залогового реестра и фактически создание такого залогового реестра, который является географически централизованным, единым для всех видов движимого имущества, а также для всех типов субъектов (инкорпорированные и неинкорпорированные предприятия), с данными упорядоченными по именам должника, будет учитываться как реформа, с увеличением оценки на 1 балл, которая, следовательно, будет отражена в исследовании.

Кредитная информация

Данные по обмену кредитной информацией собираются в два этапа. На первом проводится опрос органов банковского надзора, а также изучение общедоступных информационных ресурсов, чтобы подтвердить наличие поставщиков услуг кредитной отчетности, таких как бюро кредитной информации или кредитные реестры. На втором этапе, при необходимости, проводится детальный опрос непосредственно самих этих структур, позволяющий выяснить форму организации поставщиков услуг кредитной отчетности и применяемых в отношении их законодательных и иных норм. Результаты проведенного исследования верифицируются посредством дополнительных интервью с респондентами из организаций поставляющих услуги кредитной отчетности, а также посредством взаимодействия с третьими сторонами и изучением сведений из общедоступных источников. Для подтверждения данных исследования проводятся телеконференции или локальные визиты.

Индекс глубины кредитной информации

Индекс глубины кредитной информации оценивает правила и практику в отношении охвата, объема и доступности кредитной информации, которую можно получить либо через бюро кредитной информации, либо через кредитный реестр.

За каждую из следующих 8 характеристик бюро кредитной информации или кредитного реестра (или того и другого), присваивается один балл:

- Данные распространяются как по компаниям, так и по физическим лицам.

- Распространяется как позитивная кредитная информация (например, исходная сумма кредита, непогашенные суммы кредитов и график своевременности погашения), так и негативная информация (например, просроченные платежи, а также количество и сумма дефолтов по кредитам).

- Кроме данных получаемых от финансовых учреждений, распространяются также данные, полученные от предприятий розничной торговли и коммунальных предприятий.

- Распространяются ретроспективные данные не менее чем за 2 последних года. Бюро кредитной информации и кредитные реестры, которые распространяют данные о негативной информации более 10 лет после того как сумма по дефолту была выплачена, или удаляют данные о случаях неисполнения обязательств сразу же после их погашения, получают по этому показателю оценку 0.

- Распространяются данные о кредитах, суммы которых составляют менее 1% дохода на душу населения.

- Согласно законодательству, заемщики имеют право доступа к данным о них, содержащимся в крупнейшем кредитном бюро или реестре страны. Кредитные бюро и реестры, которые взимают с заемщиков более 1% дохода на душу населения для того, чтобы заемщики могли проверить данные о себе, получают оценку 0 баллов по этому показателю.

- Банки и другие финансовые учреждения имеют доступ к кредитной информации заемщиков в онлайн режиме (например, через интернет-платформы, посредством связи system-to-system или через оба варианта).

- Оценки кредитоспособности заёмщика, предоставляемыми кредитным бюро или реестром, предлагаются в качестве дополнительного вида услуг, чтобы помочь банкам и другим финансовым учреждениям при оценке кредитоспособности заемщиков.

Индекс принимает значения в интервале от 0 до 8, при этом более высокие значения указывают на возможность получения большего объема кредитной информации либо в кредитном реестре, либо в бюро кредитной информации, чтобы облегчить принятие решений о кредитовании. Если бюро кредитной информации или кредитный реестр не функционируют или охватывают менее 5% взрослого населения, общий бал по индексу глубины кредитной информации равен 0.

В Литве, например, действуют и кредитный реестр, и бюро кредитной информации, которые охватывают более 5% взрослого населения. Оба распространяют данные как по компаниям, так и по физическим лицам (1 балл). Хотя кредитный реестр не распространяет данные по своевременности погашения кредита, кредитное бюро распространяет всю позитивную и негативную кредитную информацию (1 балл). В то время как кредитный реестр не распространяет данные, полученные от предприятий розничной торговли и коммунальных предприятий, это делает бюро кредитной информации (1 балл). Оба распространяют данные за период времени, охватывающий не менее чем 2 последних года. Как кредитный реестр, так и кредитное бюро распределяют данные по кредитам ниже 1% от дохода на душу населения (1 балл). Заемщики имеют право доступа к своим данным, содержащимся как в бюро кредитной информации, так и в кредитном реестре, без взимания платы единожды в год (1 балл). Обе инстанции предоставляют своим пользователям доступ к базам данных через интернет платформы (1 балл). Хотя кредитный реестр не предлагает возможности получения кредитной оценки, кредитное бюро предлагает данную услугу (1 балл). Сложив все оценки по перечисленным показателям, Литва получает 8 баллов по индексу глубины кредитной информации.

Охват бюро кредитной информации

Охват бюро кредитной информации отражает количество физических лиц и компаний, которые внесены в базу бюро по состоянию на 1-ое января 2019-го года, вместе с информацией об истории их займов за последние 5 лет. Вдобавок, отражается количество физических лиц и компаний, которые не имеют истории получения кредитования за последние 5 лет, но чья кредитная информация была запрошена кредиторами в бюро в период с 2-го января 2018 года по 1-ое января 2019 года. Это количество выражается в процентах взрослого населения (население, возраст которого в 2018 году составлял от 15 лет до 64 лет, согласно изданию Всемирного банка «Показатели мирового развития»). Под бюро кредитной информации понимается частная компания или некоммерческая организация, ведущая базу данных о кредитоспособности заемщиков (физических или юридических лиц) в финансовой системе и способствующая обмену кредитной информацией между кредиторами. (Многие бюро осуществляют банковский и общий финансовый надзор на практике, хотя это не является их основной функцией). Бюро по кредитным расследованиям, которые прямо не способствуют обмену информацией между банками и другими финансовыми учреждениями, при составлении этого показателя не учитываются. В случае отсутствия бюро, значение показателя охвата равно 0.0%.

Охват кредитного реестра

Показатель охвата кредитного реестра отражает количество физических лиц и компаний, которые внесены в базу бюро по состоянию на 1-ое января 2019-го года, вместе с информацией об истории их займов за последние 5 лет. Вдобавок, отражается количество физических лиц и компаний, которые не имеют истории получения кредитования за последние 5 лет, но чья кредитная информация была запрошена кредиторами в реестре в период с 2-го января 2018 года по 1-ое января 2019 года. Это количество выражается в процентах взрослого населения (население, возраст которого в 2018 году составлял от 15 лет до 64 лет, согласно изданию Всемирного банка «Показатели мирового развития»). Под кредитным реестром понимается база данных, которая администрируется государственным сектором, обычно центральным банком или банковским департаментом, который собирает информацию о кредитоспособности заемщиков (физических или юридических лиц) в финансовой системе и способствует обмену кредитной информацией между банками и финансовыми учреждениями (то время как их основная задача — содействовать банковскому надзору). При отсутствии государственного реестра значение показателя охвата равно 0.0%.

Реформы

Индекс глубины кредитной информации каждый год отслеживает изменения, связанные с охватом, объемом и доступностью кредитной информации, которую можно получить либо через бюро кредитной информации, либо через кредитный реестр. В зависимости от влияния на данные, определенные изменения классифицируются как реформы и вносятся в раздел «краткое описание реформ Ведения бизнеса 2018/2019» для того, чтобы засвидетельствовать внедрение значительных изменений. Реформы делятся на два типа: те, которые упрощают ведения бизнеса и те реформы, которые усложняют ведение бизнеса. Индекс глубины кредитной информации использует три критерия для признания реформы.

Во-первых, все изменения в законах, нормативных актах и на практике, которые имеют какое-либо влияние на балл страны по индексу кредитной информации, классифицируются как реформы. Примеры реформ, влияющие на индекс, включают меры по распространению позитивной кредитной информации, в дополнении к негативной информации, распространению данных полученных от предприятий розничной торговли и коммунальных предприятий, или введение кредитных оценок бюро и реестров в качестве дополнительного вида услуг. Любое изменение, которое улучшает балл данной страны в любом из восьми пунктов индекса, считается реформой. Некоторые реформы могут влиять на более чем один пункт. К примеру, введение нового кредитного бюро с охватом более чем 5% взрослого населения, которое распространяет информацию о компаниях и физических лицах, а также позитивные и негативные данные, и обеспечивает банкам и другим финансовым учреждениям доступ к кредитной информации заемщиков в онлайн режиме, представляет собой увеличение на 3 балла в индексе. В то время как принятие законопроекта, который гарантирует заемщикам право доступа к своим данным, содержащимся в крупнейшем кредитном бюро или реестре страны, представляет собой реформу с увеличением на 1 балл в индексе.

Во-вторых, изменения, которые увеличивают охват крупнейшего кредитного бюро или реестра в стране до более чем 5% взрослого населения, также могут быть классифицированы как реформы. В соответствии с методологией индикатора Получения кредитов, если кредитное бюро или реестр охватывает менее 5% взрослого населения, оценка по индексу глубины кредитной информации равна 0. Влияние реформы будет зависеть от характеристик системы кредитной отчетности страны и ее оценке по восьми пунктах индекса. Расширение охвата, которое не достигает порога в 5% взрослого населения, не классифицируется как реформа, но соответствующее влияние все же отражается в обновленных статистических данных.

В-третьих, иногда индекс кредитной информации учитывает законодательные изменения как реформы, при том, что они не имеют влияния на текущее данные. Этот вариант, как правило, используется в отношении законодательных изменений исключительной величины, таких как принятие законодательных актов о работе бюро кредитной информации или законов о защите персональных данных.

Подробные данные по индикатору «Получение кредитов» могут быть найдены для каждой страны на сайте http://www.doingbusiness.org. Первоначальная методология была разработана Djankov, McLiesh и Shleifer (2007) и применяется здесь с незначительными изменениями.

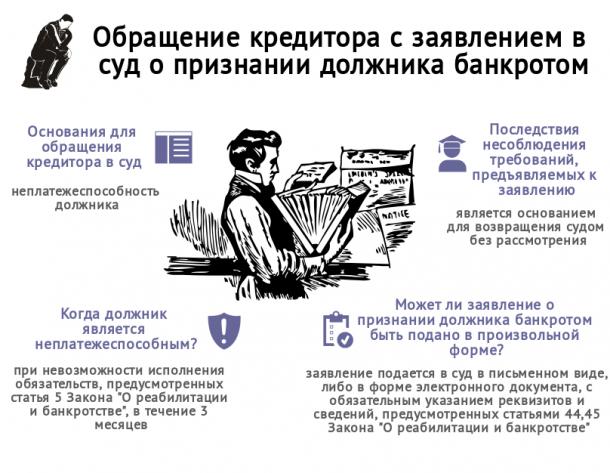

Что делать заемщику, если банк, в котором оформлен кредит, признан банкротом?

Объясняет Роман Гаврилов объясняет, что делать, когда ипотека не погашена, а банка-кредитора больше не существует. Такое случается. Как должен действовать заемщик, оказавшийся в подобной ситуации?

Текст: Елена Гудкова

Ипотека не погашена, а банка-кредитора больше не существует. Такое случается. Как должен действовать заемщик, оказавшийся в подобной ситуации?

Объясняет Роман Гаврилов, юрист Коллегии адвокатов «Юков и Партнеры»:

– Практика показывает, что иногда граждане перестают перечислять платежи по кредитному договору, как только узнают, что банк, выдавший им денежные средства, признан банкротом.

Заемщики полагают, что с банкротством банка прекращаются все обязательства по заключенному кредитному договору, и сильно удивляются, когда получают от банка-банкрота претензию с требованием погасить образовавшуюся задолженность и уплатить штрафные санкции. Для того чтобы не допустить подобной ситуации, необходимо помнить следующее.

Согласно действующему законодательству, банкротство банка вовсе не означает прекращения обязательств лица, получившего от банка денежные средства. После признания банка банкротом, все права и обязанности сторон по кредитному договору остаются без изменений.

Итак, если лицо узнало о банкротстве банка, оно должно продолжать добросовестно выполнять все свои обязательства в порядке и сроки, установленные кредитным договором.

Вместе с тем есть ряд моментов, на которые заемщик должен обратить особое внимание.

1) С момента признания банка банкротом меняются реквизиты для внесения платежей по кредитному договору, все платежи должны поступать на специальный счет, открытый в Государственной корпорации «Агентство по страхованию вкладов» (АСВ). Это конкурсный управляющий, который после признания банка банкротом осуществляет функции по управлению банком. АСВ, в свою очередь, открывает специальный счет для получения платежей по кредитным договорам.

На практике сотрудники АСВ уведомляют заемщиков об изменении реквизитов, по которым следует производить оплату, однако не стоит воспринимать данное обстоятельство, как возможность уклониться от внесения установленных договором платежей до того момента, когда заемщик получит официальное уведомление банка о смене реквизитов. Случается, что уведомление о смене реквизитов может поступить к заемщику через 2-3 месяца после признания банка банкротом, и если на протяжении этого времени не исполнять обязательства кредитного договора, возникает большая вероятность того, что в последующем банк начислит неустойку за просрочку внесения обязательных платежей и предъявит требование о досрочном возврате кредита со всеми процентами и штрафными санкциями.

Таким образом, в интересах заемщика не ждать, пока к нему придет официальное уведомление о смене реквизитов от АСВ, а самостоятельно узнать о смене реквизитов через официальный сайт АСВ (https://www.asv.org.ru) или по телефону горячей линии 8 800 200-08-05 и продолжать оплачивать платежи в порядке и сроки, предусмотренные кредитным договором, не забывая сохранять документы, которые подтверждают произведенную оплату.

2) После признания банка банкротом конкурсный управляющий не может потребовать от заемщика досрочной выплаты кредита, если последний надлежащим образом исполняет обязательства кредитного договора.

Как уже было сказано выше, признание банка банкротом самом по себе никак не влияет на обязательства заемщика, кредитный договор продолжает действовать на прежних условиях.

Таким образом, если заемщик надлежащим образом подходит к исполнению своих обязанностей по кредитному договору, то ему не стоит бояться, что банк начнет требовать досрочного погашения кредита.

При этом необходимо помнить, что практически во всех кредитных договорах есть условие, согласно которому банк вправе потребовать досрочной выплаты кредита при нарушении заемщиком сроков уплаты обязательных платежей по договору. В связи с чем не стоит давать банку-банкроту даже малейших поводов для предъявления требований о досрочном погашении кредита, необходимо продолжать производить платежи в строгом соответствии с условиями договора.

http://newfinder.ru/journal/ipoteka/176

Что произойдет с моей ипотечной ссудой, если кредитор обанкротится?

Если Великая рецессия и научила нас чему-то, так это тому, что учреждения могут обанкротиться, если у них достаточно финансовых проблем. Фактически, с 2009 года обанкротились более 500 банков.

К счастью, существуют меры защиты ипотечных заемщиков в случае банкротства кредитора или банка. Как правило, если ваш кредит уже закрыт и был профинансирован, это не повлияет на то, если ваш кредитор или обслуживающий персонал подадут заявление о банкротстве или прекратят свою деятельность.

Что происходит с вашим жилищным кредитом после закрытия

Чтобы понять, почему вы в безопасности, если ваш кредитор закрывается или становится банкротом, сначала подумайте, что произойдет с вашей ипотечной ссудой после закрытия. Есть большая вероятность, что финансовое учреждение, которое ссудило вам деньги, также известное как ипотечный кредитор, больше не удерживает ваш ссуду.

«Многие заемщики получают жилищный заем в местном банке, кредитном союзе или местном кредиторе и предполагают, что заем всегда будет принадлежать этому банку или кредитору», — объясняет Роберт Тейлор, владелец агентства недвижимости The Real Estate Solutions Guy. инвестиционная компания, базирующаяся в Сакраменто.

«Хотя верно то, что некоторые более мелкие банки, обычно известные как портфельные кредиторы, будут рассматривать жилищные ссуды как малорисковые, очень мало банков, у которых на самом деле достаточно средств для выдачи более чем нескольких ссуд», — говорит Тейлор.

Следовательно, оригинаторы продают свои ссуды на так называемом вторичном рынке, объединяются в пулы и обычно выгружаются государственным учреждениям, таким как Fannie Mae и Freddie Mac. На этом рынке ваш жилищный заем можно продать два или три раза в первые четыре месяца с момента его создания.

После продажи вашей ссудой будет управлять ипотечный сервис — организация, которая получает ваши платежи и либо хранит деньги, потому что она владеет ссудой, либо отправляет ваш платеж владельцу ссуды.

«Иногда банк, выдавший вашу ссуду, также будет обслуживать вашу ссуду, даже после ее продажи», — говорит Тейлор. «Это может убедить заемщиков в том, что их кредит по-прежнему принадлежит местному банку, даже если он, вероятно, был куплен третьей стороной».

Когда банк или кредитор в беде

Из-за того, как обрабатывается ваша ипотека после закрытия, если ваш кредитор обанкротится или прекратит свою деятельность — будь то компания, предоставившая ссуду, или третье лицо, которое позже ее купило — это не должно повлиять на вас или вашу ссуду.

«Заемщика никогда не информируют о финансовых проблемах кредитора, — поясняет Кристофер Бургелин, владелец We Buy Houses Fast, LLC в Остине, штат Техас. «Если устав банка окажется под угрозой, его страховая компания или регулирующее агентство возьмут на себя ответственность. Это поглощение обычно заканчивается тем, что FDIC побуждает другого кредитора взять ссуду этого банка ».

Если ваша ипотека будет передана другому банку или кредитору, обслуживание ссуды станет обязанностью нового владельца.Как правило, сервисный центр или институциональный инвестор, обслуживающий вашу ссуду, вряд ли обанкротится, отмечает Брюс Эйлион, адвокат по недвижимости и риэлтор из Атланты.

«Но если у них возникнут проблемы, они продадут вашу ссуду или права на обслуживание кому-то другому», — говорит Айлион.

Если ваша кредитная организация изменится, вы получите уведомление, подтверждающее изменение как от старой, так и от новой обслуживающей организации. Это уведомление будет содержать информацию о том, куда отправить платеж.

«Ваш баланс останется прежним, и ваша амортизация останется прежней», — говорит Бургелин. «Ваши обязанности останутся неизменными. Вам нужно будет вовремя выплатить ипотечный кредит, обеспечить страхование имущества и уплату налогов ».

Что делать, если банк обанкротится до закрытия?

Вы готовитесь закрыть свою ипотеку, но узнали, что ваш кредитор или банк находятся в тяжелом финансовом положении. Стоит ли вам потеть?

Короткий ответ — нет.По словам Айлиона, «любые средства, которые вы переводите агенту условного депонирования, должны быть в безопасности, если у вашего потенциального кредитора возникнут проблемы, но вам придется найти нового кредитора, чтобы получить ссуду».

Обычно кредиторы прекращают предоставлять ссуды, если они приближаются к банкротству.

«Еще в 2008 году несколько кредиторов подавали заявки на защиту от банкротства после утверждения и предварительного закрытия кредита, и заемщикам по этим кредитам приходилось изо всех сил пытаться передать свой кредит новому кредитору», — вспоминает Бургелин. «К счастью, поскольку большинство ссуд, как правило, подписывается руководящими принципами Fannie Mae, Freddie Mac или FHA, уже проведенную оценку можно передать другому кредитору для того же типа ссуды.”

Что вы можете ожидать

Опять же, если ваш ипотечный кредитор потерпит неудачу или объявит о банкротстве, ничего не должно измениться для вас лично. Все условия вашего кредита останутся прежними. Однако Тейлор предупреждает, что вы не получите предварительного уведомления о том, что у вашего кредитора проблемы.

«Они не скажут вам, потому что это плохо для бизнеса», — говорит Тейлор.

Тем не менее, вы можете получить письмо с объяснением перехода из рук в руки, говорит Итан Тауб, генеральный директор Debtry.

«Было бы неплохо хотя бы позвонить вашему новому кредитору», — рекомендует Тауб. «Таким образом, вы сможете больше узнать о них и о любых изменениях в их работе, касающихся приема платежей, осуществления ускоренных платежей, если вы решите это сделать, и других вопросов, по которым у вас есть вопросы».

Как узнать, кому принадлежит ваша ипотека

Если вы не уверены, кому принадлежит ваша ипотека, вы можете найти свой кредит в Интернете через Fannie Mae или Freddie Mac, позвонить в свою ипотечную службу или отправить письменный запрос своему обслуживающему персоналу с запросом имя владельца ипотеки.(Загрузите образец письма, которое вы можете настроить и отправить своему обслуживающему персоналу.) Обслуживающий персонал обязан по закону предоставить вам, насколько ему известно, имя, адрес и номер телефона стороны, которая владеет вашей ссудой.

Подробнее:

Как банки становятся неплатежеспособными?

Как банки становятся неплатежеспособными и важность страхования вкладов

Если банки могут создавать деньги, то как они становятся неплатежеспособными? В конце концов, они могут просто заработать больше денег, чтобы покрыть свои убытки? Далее это поможет понять, как банки выдают ссуды, а также разницу между типами денег, созданными центральным банком, и деньгами, созданными коммерческими (или «крупными») банками.

Неплатежеспособность можно определить как неспособность выплатить свои долги. Обычно это происходит по одной из двух причин. Во-первых, по какой-то причине банк может оказаться в долгу на больше, чем на владеет или должен. В бухгалтерской терминологии это означает, что его активы стоят меньше, чем его обязательства.

Во-вторых, банк может стать неплатежеспособным, если он не может выплатить свои долги при наступлении срока их погашения, даже если его активы могут стоить больше, чем его обязательства. Это называется несостоятельностью денежных потоков или «нехваткой ликвидности».

Обычная неплатежеспособность

В следующем примере показано, как банк может стать неплатежеспособным из-за невыполнения обязательств клиентами по своим кредитам.

Шаг 1: Первоначально банк находится в финансово благополучном положении, как показано в упрощенном балансе ниже. В этом балансе активы больше, чем обязательства, что означает, что существует больший буфер «акционерного капитала» (показан справа).

Акционерный капитал — это просто разрыв между совокупными активами и совокупными обязательствами перед лицами, не являющимися акционерами.Его можно рассчитать, задав вопрос: «Если бы мы продали все активы банка и использовали выручку для погашения всех обязательств, что осталось бы для акционеров?». Другими словами:

Активы — Обязательства = Собственный капитал .

В ситуации, показанной выше, собственный капитал положительный, и банк платежеспособен (его активы превышают его обязательства).

Шаг 2: Некоторым клиентам банк предоставил ссуды до неисполнения своих обязательств.Первоначально это не проблема — банк может погасить непогашенные ссуды в размере стоимости своего акционерного капитала без каких-либо потерь для вкладчиков (хотя акционеры потеряют стоимость своего капитала). Однако предположим, что все больше и больше заемщиков банков либо сообщают банку, что они больше не могут погашать свои ссуды, либо просто не платят вовремя в течение нескольких месяцев. Теперь банк может решить, что эти ссуды являются « недостаточно эффективными » или полностью бесполезными, и затем « спишет » ссуды, присвоив им новую стоимость, которая может даже быть нулевой (если банк не ожидает получить какие-либо деньги). обратно от заемщиков).

Шаг 3: Если становится ясно, что безнадежные ссуды не будут погашены, их можно удалить из баланса, как показано в обновленном балансе ниже.

Теперь, когда безнадежные ссуды уничтожили акционерный капитал, активы банка теперь стоят меньше, чем его обязательства. Это означает, что даже если бы банк продал все свои активы, он все равно не смог бы выплатить долг всем своим вкладчикам. Банк сейчас неплатежеспособен. Чтобы увидеть различные сценарии, которые могут произойти в следующий раз, щелкните здесь или продолжайте читать, чтобы узнать, как банк может стать неплатежеспособным в результате массового банкротства.

Денежный поток несостоятельности / становится «неликвидным»

В следующем примере показано, как банк может стать неплатежеспособным из-за массового банкротства.

Шаг 1: Первоначально банк находится в финансово благополучном положении, как показывает его баланс — его активы стоят больше, чем его обязательства. Даже если некоторые клиенты не выполняют своих обязательств по кредитам, существует значительный буфер акционерного капитала для защиты вкладчиков от любых потерь.

Шаг 2: По какой-то причине (возможно, из-за паники, вызванной некоторыми новостями) люди начинают снимать свои деньги из банка.Клиенты могут запросить снятие наличных или попросить банки перевести от их имени перевод в другие банки. Банки хранят небольшую физическую наличность по отношению к их общим депозитам, поэтому они могут быстро закончиться. Они также хранят определенную сумму резервов в центральном банке, которые могут быть переведены в электронном виде другим банкам для «расчета» электронного перевода клиента.

Эффект от этих денежных или электронных переводов от банка заключается в одновременном уменьшении ликвидных активов банка и его обязательств (в форме клиентских депозитов).Такое снятие средств может продолжаться до тех пор, пока у банка не закончатся наличные деньги и резервы центрального банка.

На этом этапе у банка могут быть облигации, акции и т. Д., Которые он сможет быстро продать, чтобы привлечь дополнительные денежные средства и резервы центрального банка, чтобы продолжить выплаты клиентам. Однако, как только эти «ликвидные активы» будут исчерпаны, банк больше не сможет удовлетворить спрос на снятие средств. Он больше не может совершать наличные или электронные платежи от имени своих клиентов:

На данный момент банк все еще технически платежеспособен; однако он не сможет облегчить дальнейшее снятие средств, поскольку у него буквально закончились наличные деньги (и их электронный эквивалент, резервы центрального банка).Если банк не может заимствовать дополнительные денежные средства или резервы у других банков или Банка Англии, единственный способ привлечь средства — это продать свои неликвидные активы, то есть свой ссудный портфель.

В этом и заключается проблема. Банку срочно нужны наличные деньги или резервы центрального банка (то есть сегодня). Но любой банк или инвестор, рассматривающий возможность покупки неликвидных активов, захочет узнать о качестве этих активов (будут ли ссуды действительно возвращены?). Требуется время — недели или даже месяцы — чтобы получить ссуды на миллионы или миллиарды фунтов стерлингов, чтобы оценить их качество.Если банку действительно нужно продать в спешке, единственный способ убедить текущего покупателя купить набор активов, которые покупатель не смог оценить, — это предложить значительную скидку. Неликвидный банк, вероятно, будет вынужден довольствоваться лишь долей его истинной стоимости.

Например, банк может оценить свой ссудный портфель в 1 миллиард фунтов стерлингов. Однако он может получить только 800 миллионов фунтов стерлингов, если его заставят быстро продать. Если собственный капитал держателя акций составляет менее 200 миллионов фунтов стерлингов, это сделает банк неплатежеспособным:

После банкротства и необходимости страхования вкладов

http: // www.youtube.com/watch?v=Kd0cCp3jAqk

Для банка неплатежеспособность означает, что он не может выплатить долг своим вкладчикам, потому что его обязательства превышают его активы. Последствия банкротства банка зависят от наличия страховки вкладов.

В стране без страхования вкладов неплатежеспособный банк не сможет полностью выплатить вклады населения. В случае неплатежеспособности вкладчикам придется выстраиваться в очередь вместе с кредиторами других банков, чтобы требовать от банка любые деньги, которые они могли бы получить.Таким образом, на каждые 1 фунт стерлингов банк может заплатить только 90 пенсов или даже меньше.

Однако это не конец истории. Банкротство одного банка может заставить людей беспокоиться о финансовом положении других банков. Более того, неплатежеспособный банк, как и его клиенты, наверняка был бы должен деньги другим банкам. Это может привести к эффекту домино — банкротство одного банка может привести к «каскаду» дефолтов, массовых изъянов из банков и банкротств, поскольку люди паникуют.

Один из способов быстрого привлечения средств в случае массового банкротства банка — продажа активов.Однако, если «продажа проблемных активов» происходит в достаточно большом масштабе, это может привести к дефляции долга. Американский экономист Ирвинг Фишер считал долговую дефляцию одной из основных причин Великой депрессии. В формулировке Фишера процесс протекает следующим образом:

(1) Ликвидация долга приводит к возникновению проблемных ситуаций и (2) сокращению объема валюты депозита по мере выплаты банковских ссуд, а также к замедлению скорости обращения… вызывает [ing] (3) Падение уровня цены … [в результате] должно произойти (4) еще большее падение чистой стоимости бизнеса, ускоряющее банкротства и (5) подобное падение прибыли, которое в «капиталистической», то есть частной прибыли Общество ведет к опасениям, которые не могут сделать (6) Сокращение производства, торговли и занятости рабочей силы… ведет к (7) пессимизму и потере доверия, которые, в свою очередь, приводят к (8) ) Накопление и еще большее замедление скорости обращения.Вышеупомянутые восемь изменений вызывают (9) Сложные нарушения процентных ставок…

Из-за негативных последствий дефляции долга правительства стремятся избежать ее любой ценой. Один из способов сделать это — обеспечить вкладчикам страхование вкладов. Первая система страхования вкладов была создана в Америке в ответ на Великую депрессию. Его цель состояла в том, чтобы предотвратить повторение массовых изъятий из банков, которые способствовали депрессии. В стране со страхованием вкладов активы неплатежеспособного банка будут арестованы и распроданы.Затем вкладчики получают полное возмещение за счет привлеченных средств, а налогоплательщик компенсирует любую недостачу. Идея состоит в том, что, поскольку вкладчики знают, что их деньги в безопасности, несмотря ни на что, они не будут беспокоиться о снятии своих вкладов в случае паники. Это предназначено для предотвращения распространения утечки средств из банков и массовой распродажи активов, которая может спровоцировать дефляцию долга.

Проблема со страхованием вкладов.

В системе без страхования вкладов у вкладчиков есть большой стимул контролировать поведение своих банков, чтобы гарантировать, что они не действуют таким образом, который может поставить под угрозу их платежеспособность.(Если бы правительство не пообещало вернуть ваши деньги в случае банкротства вашего банка, разве вас не волновало бы, как банк использует ваши деньги?). В системе со страхованием вкладов этот стимул устранен. Экономисты называют это моральным риском. Моральный риск — это когда страхование нежелательным образом меняет поведение тех, кто получает страхование. Например, если у вас есть страхование содержимого вашего дома, вы можете быть менее осторожны с его защитой от кражи со взломом, чем в противном случае.

Страхование вкладов устраняет стимул вкладчиков контролировать решения банков о кредитовании, поскольку они гарантированно получат свои деньги обратно. Вместо этого вкладчиков стимулирует предлагаемая процентная ставка. Конечно, те банки, которые предлагают самую высокую процентную ставку, будут теми, которые берут на себя наибольший риск, и поэтому банки заинтересованы в финансировании проектов с наивысшим риском и самой высокой доходностью.

В то время как более высокие процентные ставки могут показаться выгодными для вкладчиков из-за более высокой доходности (но не для налогоплательщиков — из-за больших рисков, ведущих к еще большему финансовому кризису и спасению), на самом деле это не так.Вместо того, чтобы предлагать более высокую процентную ставку, частный банк может предложить более низкую процентную ставку, потому что вклад безрисковый. Это приводит к субсидии банковскому сектору, размер которой в 2008 году превысил 100 миллиардов фунтов стерлингов.

Таким образом, несмотря на то, что страхование вкладов призвано повысить стабильность банковской системы, предотвращая массовое изъятие вкладов из банков, оно на самом деле может сделать ее более опасной, поощряя рискованное поведение со стороны банков:

Кризис сбережений и займов в США в 1980-х годах широко приписывают моральному риску, создаваемому сочетанием щедрого страхования вкладов, финансовой либерализации и сбоя регулирования … Таким образом, согласно экономической теории, в то время как страхование депозитов может повысить стабильность банка за счет сокращения самореализация или бегство вкладчиков, движимых информацией, это может снизить стабильность банков, поощряя принятие рисков со стороны банков.

Demirgüç-Kunt и Detragiache продолжают эмпирически проверить, делает ли страхование вкладов более или менее вероятным финансовый кризис:

Проанализировав эмпирические данные для большой группы стран за 1980-97 гг., Это исследование обнаружило, что явное страхование вкладов имеет тенденцию пагубно сказываться на стабильности банков, особенно там, где банковские процентные ставки не регулируются и институциональная среда является слабой. Мы интерпретируем последний результат как означающий, что там, где институты хороши, более вероятно, что существует эффективная система пруденциального регулирования и надзора, компенсирующая отсутствие рыночной дисциплины, создаваемое страхованием вкладов.

Подробнее см .:Откуда деньги?

Руководство по денежно-кредитной и банковской системе Великобритании

Написано: Джош Райан-Коллинз, Тони Гринхэм, Ричард Вернер и Эндрю Джексон

Банковское дело: с новым законом о банкротстве отношение кредитора и заемщика должно измениться.

Вскоре после того, как в 2014 году он стал министром финансов, Арун Джейтли в беседе с банкирами спросил, что он может сделать, чтобы улучшить их жизнь. лучше.В ответе было почти единодушие: дайте нам закон о банкротстве.

Но нежелание банкиров использовать закон в течение последних 18 месяцев с тех пор, как Лок Сабха утвердил Кодекс о несостоятельности и банкротстве, отражает то, как немногие осознали, что их ждет.

Правительство должно было принять два постановления — чрезвычайный закон до того, как парламент проголосует по нему — менее чем за 24 месяца с момента обнародования закона, чтобы гарантировать его применение.

То, что группа банковского лобби обратилась в Резервный банк Индии с просьбой о пакете реструктуризации через девять месяцев после принятия закона, отражает нерешительность отрасли в отношении применения закона, которого она ждала годами.Ни один банк не привлекал к ответственности крупного неплательщика по закону о банкротстве, пока Резервный банк Индии не выбрал грязную дюжину в июне.

В противном случае в бухгалтерских книгах банков образовались бы огромные дыры, которых они отчаянно пытались избежать. Для поколения банкиров, привыкших прыгать по дороге, день расплаты настал.

«Банки не помогали заемщикам», — говорит KC Chakrabarty, бывший заместитель управляющего RBI и председатель Национального банка Пенджаба до этого.«Их единственный интерес заключался в том, чтобы счет не превратился в безнадежную ссуду. Так было в 90% случаев. Теперь этот культурный сдвиг произойдет по принуждению ».

Кредиты банковского сектора под стрессом составляли 12,3% от общих активов в декабре 2016 года по сравнению с 9,8% в марте 2014 года.

Все 12 счетов первой партии, переданные в суды по делам о банкротстве, — это те, ссуды по которым уже были реструктурированы с продлением сроков погашения и более низкой процентной ставкой. Это было в рамках так называемой реструктуризации корпоративного долга (CDR), наиболее предпочтительного решения как для банкиров, так и для заемщиков.

Теперь, когда банкротство стало реальностью, банкиры готовятся к смене парадигмы в работе банков. «Мы находимся на пути к созданию систем звукового оповещения», — говорит Сунил Шривастава, заместитель управляющего директора Государственного банка Индии.

«Хотя переход будет болезненным, проложенные пути облегчат его как продавцам, так и заемщикам. Когда-нибудь это должно было случиться, поэтому лучше использовать возможность, которую нам предоставил кризис ».

СОЦИАЛИСТИЧЕСКИЙ БАНК

После либерализации банковский сектор изменился во многих аспектах — с появлением новых частных кредиторов, выдачи розничных кредитов, адаптации технологий, кредитных рейтингов для заемщиков, рейтинговых компаний и многого другого.

Но способ, которым банки предоставляют ссуды корпорациям, не сильно изменился, и они были на крыле и молились о выздоровлении, а не сокращении убытков и обращении за правовой помощью, что было неэффективно из-за медлительной судебной системы.

Благодаря тому, что регулирующий орган благословил не очень хорошие практики, такие как механизм CDR, который устраивал всех, банкам удавалось скрывать трещины в своих учреждениях в течение многих лет.

«Раньше большинство банков не хотели признавать невыполнение обязательств по кредитам, и они просто проигнорировали это дело», — говорит КВС Маниан, президент корпоративного, институционального и инвестиционного банкинга Kotak Mahindra Bank.«Они не были готовы смотреть правде в глаза».

Большинство банков жили уроками прошлого. Когда в 90-х годах отрасль охватили безнадежные кредиты, банки пошли на уступки промоутерам, и многие из них были отменены, когда ситуация изменилась. Они надеялись, что это повторится. Но на этот раз масштабы проблемы были огромными, и теперь регулирующий орган был в глобальном масштабе!

Профессор финансов школы бизнеса им. Бута д-р Рагурам Раджан в качестве регулятора был настроен вывести отрасль от архаичных практик и положить конец «божественному праву» недобросовестных промоутеров.Когда в 2015 году RBI заказал проверку качества активов, банкиры были в ярости.

ЧТО ЗАКАЗАЛ ВРАЧ

индийских банков были уникальными. Когда лучшая мировая практика возродить компанию, борющуюся с недостаточными денежными потоками, заключается в сокращении долга и привлечении капитала, индийские банки поступили наоборот. Они бросали хорошие деньги за плохими.

Банки выделили дополнительные ссуды для испытывающих трудности фирм, с которыми обанкротившаяся фирма будет расплачиваться, чтобы избежать дефолта. Заемщикам также продлили сроки погашения по более низким ставкам.

Эта практика только усугубила проблему. Если у компании не было достаточно денежных потоков для обслуживания ссуды в 100 крор, как она могла погасить ссуду в 130 крор? Но именно так работает CDR в большинстве случаев.

То, что 12 крупных дел, переданных в суды по делам о банкротстве после распоряжения RBI, были реструктурированными ссудами в прошлом, указывает на то, что предположения о денежных потоках были оптимистичными.

С промежутком в восстановлении актива, установленным всего через 12 месяцев после получения безнадежной ссуды, многие учредители добровольно поспешили бы в суды по делам о банкротстве, чтобы сохранить свои активы, вместо того, чтобы ждать, пока банки инициируют иск.

«Постановление ускорит процесс возбуждения дела о несостоятельности корпоративным должником, поскольку учредители, скорее всего, поспешат подать заявление о несостоятельности самостоятельно, как только ссуда станет плохой, но до истечения годового лимита», — говорит Бабу Сивапракасам. , партнер практики экономического права.

НАЛИЧНЫЕ ДЕНЬГИ ПРОТИВ АКТИВА

Банкиры не были исключением из стадного менталитета. В отрасли не разрабатывались стандарты андеррайтинга, необходимые для финансирования огромных проектов, которые она реализовала за десятилетие между 2002 и 2012 годами.Но они следовали друг за другом, особенно в кредитовании консорциумов.

Большинство банков в бухгалтерских книгах выглядят одинаково, за исключением таких исключений, как HDFC Bank и IndusInd Bank, которые сознательно избегали инфраструктурных проектов.

Государственные банки, а также ICICI Bank и Axis Bank имеют одинаковые проблемы.

«Банки должны иметь независимую внутреннюю экспертизу для оценки этих проектов», — говорит Т. Т. Рам Мохан, профессор Индийского института менеджмента в Ахмедабаде. «Они не должны просто идти вместе с ведущим банкиром консорциума, как обычно поступают банки.

То, что является приемлемым риском в книге SBI, не является приемлемым риском в книге Dena Bank. Нельзя сказать, что я пойду спать только потому, что ведущий банк будет следить за ним ».

Исторически индийские банки ориентировались на стоимость активов заемщика, а не на денежные средства, генерируемые этими активами, что является лучшей шкалой для оценки кредитного риска.

Это привело к завышению стоимости активов и ложному чувству надежды на то, что в случае дефолта они смогут взыскать убытки, хотя они хорошо знали, что это было почти невозможно сделать так быстро, когда суды были не в состоянии Это.

Будущие оценки кредита будут определяться денежными потоками компании, а не тем, чем она владеет. И банки могут захотеть реструктурировать кредитные ковенанты задолго до того, как произойдет дефолт, поскольку совершенно ясно, что у банков больше нет другого способа скрыть дефолты.

«Мы должны развить культуру, при которой, даже когда счет является стандартным, банки должны иметь возможность предоставлять им скидку и помогать заемщику, когда он попадает в беду», — говорит бывший регулятор Чакрабарти.«Наша проблема в том, что банки не дают никаких уступок клиенту, но делают это только после того, как он классифицируется как NPA».

Это то, что, вероятно, изменится — для кредиторов и заемщиков — навсегда.

(с данными Saikat)

Почему это важно для получения кредита — Ведение бизнеса

Почему это важно — Юридические права

Ведение бизнеса измеряет юридические права заемщиков и кредиторов в законах об обеспеченных сделках (или залоге) и законах о банкротстве, чтобы оценить, насколько хорошо эти законы способствуют кредитованию.Эти права имеют значение: кредиторы не желают предоставлять кредит, если нет гарантии, что они смогут обеспечить соблюдение своих прав и взыскать долг или вернуть залог посредством своевременной и недорогой процедуры. Последствия отсутствия такой гарантии наиболее очевидны, чем отсутствие кредитов для малых и средних предприятий (МСП) в развивающихся странах. 1

Почему правила по обеспеченным сделкам имеют значение?

Движущиеся активы, а не земля или здания, часто составляют большую часть капитала частных фирм; это особенно верно для малых и средних предприятий.В развивающихся странах в среднем 78% основного капитала предприятий составляют движимые активы (такие как машины, оборудование или дебиторская задолженность), в то время как только 22% находятся в недвижимом имуществе. 2 В странах с современной системой обеспеченных сделок эти активы можно легко использовать в качестве обеспечения. Однако во многих развивающихся странах кредиторы могут рассматривать движимое имущество как неприемлемую форму залога – либо потому, что закон не признает неимущественные интересы в движимом обеспечении, либо потому, что он не обеспечивает достаточной защиты для тех кредиторов, которые его принимают.Это ограничение имеет значение: исследования показывают, что в развитых странах заемщики с залогом получают в девять раз больше кредита, чем те, у кого нет залога. Эти заемщики также получают выгоду от периодов погашения в 11 раз дольше и до 50% более низких процентных ставок. 3

Для кредиторов, рассматривающих возможность выдачи ссуды малому и среднему бизнесу, одним из самых больших сдерживающих факторов является возможность того, что заемщик имеет скрытые залоговые права –, то есть заемщик уже предоставил свои активы в качестве обеспечения другому кредитору.По мере развития и внедрения более сложных финансовых инструментов во всем мире —, таких как факторинг (когда бизнес продает свои счета третьей стороне, называемой фактором, со скидкой) или финансовая аренда, которая создает скрытые права на имущество, принадлежащее компании-заемщику — потребность в системе, ограничивающей впечатление «ложного богатства», становится первостепенной.