БУХГАЛТЕРСКИЙ БАЛАНС — это… Что такое БУХГАЛТЕРСКИЙ БАЛАНС?

- БУХГАЛТЕРСКИЙ БАЛАНС

- способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Б. б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей: актива и пассива. В активе Б. б. отражаются средства по их видам, составу и размещению, а в пассиве — источники образования этих средств и их целевое назначение Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Актив и пассив баланса подразделяются на разделы, а разделы — на статьи. Статьями Б.б. называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БУХГАЛТЕРСКИЙ АРХИВ

- БУХГАЛТЕРСКИЙ БАЛАНС НАЧАЛЬНЫЙ

Смотреть что такое «БУХГАЛТЕРСКИЙ БАЛАНС» в других словарях:

Бухгалтерский баланс — (англ. bookkeeper s balance, profit and loss balance) система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату… … Бухгалтерская энциклопедия

Бухгалтерский баланс — (англ. bookkeeper s balance, profit and loss balance) система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату… … Энциклопедия права

бухгалтерский баланс — Отчет, отражающий финансовое состояние предприятия (компании) на определенную дату.

Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение,… … Справочник технического переводчикабухгалтерский баланс — балансовый отчёт, баланс Словарь русских синонимов … Словарь синонимов

Бухгалтерский баланс — (Balance sheet) — отчет, отражающий финансовое состояние предприятия (компании) на определенную дату. Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении… … Экономико-математический словарь

Бухгалтерский баланс — в СССР система обобщённого отражения в денежной форме состояния хоз. средств и источников их формирования по производств. объединению, хозрасчётному предприятию (организации, учреждению) на определённую дату с целью контроля деятельности… … Геологическая энциклопедия

БУХГАЛТЕРСКИЙ БАЛАНС — способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату.

Б.б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы… … Юридическая энциклопедияБухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Бухгалтерский баланс — форма бухгалтерской отчётности (в СССР известна как форма № 1), характеризующая в обобщённых денежных показателях состояние хозяйственных средств и источников их образования на отчётную дату. Наличие Б. б. один из признаков хозяйственной… … Большая советская энциклопедия

Бухгалтерский баланс — Форма бухгалтерской отчетности (форма № 1), которая показывает имущественное положение организации на определенную дату. Бухгалтерский баланс состоит из актива и пассива, которые равны между собой. Типовая форма бухгалтерского баланса утверждена… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Бухгалтерский баланс — см.

Баланс бухгалтерский … Терминологический словарь библиотекаря по социально-экономической тематике

Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение,… … Справочник технического переводчика

Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение,… … Справочник технического переводчика Б.б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы… … Юридическая энциклопедия

Б.б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы… … Юридическая энциклопедия Баланс бухгалтерский … Терминологический словарь библиотекаря по социально-экономической тематике

Баланс бухгалтерский … Терминологический словарь библиотекаря по социально-экономической тематикебланк и сроки сдачи, составление — Контур.Экстерн

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Кто сдает форму №1

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 0710001.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2019 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). С отчетности за 2019 год такая обязанность отменена. Исключение — организации, чья отчетность содержит гостайну, и те, кого обязало Правительство РФ.

Отчетность за 2020 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2019 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2020 год бухгалтеры в том числе укажут данные за 2019 и 2018 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

бухгалтерский учет курсы основы для начинающих

Система учета,

Понимание элементов и принципов организации бухгалтерского учета очень важно для эффективной работы в любой из перечисленных систем учета, для организации учета своими силами, для построения системы управления предприятием.

В этом разделе раскрывается все об основах организации бухгалтерского учета, позволяющее построить любую необходимую систему учета (бухгалтерского, управленческого, финансового учета).

Цель раздела — на понятном русском языке изложить для вас все основы организации бухгалтерского учета, управленческого учета, налогового учета, учета по стандартам МСФО и способы наполнения «информацией» этих систем учета.

Как появилась именно такая система учета, как она существует в данный момент?

Представьте себе большую сумку, где все в одном месте, в одном кармане у вас лежит телефон, расческа, помада, сигареты, документы, ключи, ручки, и т.п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.

Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Чем будем управлять…

В результате возникла необходимость упорядочить и научиться управлять двумя категориями:

— Категория1: необходимо управлять активами (управлять активом)

— Категория2: необходимо управлять долгами предприятия (управлять пассивом)

Поэтому бизнесмены тех лет придумали такую простую вещь:

— завели картотеку, т.е создали аналог современной системы учета;

— провели группировку всех активов и пассивов (долгов предприятия) по их экономическому смыслу (т. е создали список счетов учета)

е создали список счетов учета)

— завели индивидуальные ячейки картотеки на каждый «актив» и индивидуальные ячейки картотеки на каждый «пассив (долг)» (т.е создали таблицы, в которых стали отражать информацию по каждому счету учета).

В каждую ячейку картотеки они положили журналы и договорились отмечать всю «информацию» о приходах и расходах по каждой группе, и с появлением каждой новой записи подводить остаток на конец. Это ускорило получение «информации» по каждой группе актива или пассива (долга). Когда надо было определить сколько денег в кассе, просто открывали ячейку и смотрели итог в журнале из ячейки.

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

Актив, это просто

В разделе «Актив» указано имущество и обязательства, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Пассив рассмотрим подробнее

Остановлюсь на пассиве, так как это более сложная в понимании категория. Вот вторая схема, которая характеризует пассив. Все имущество, которое мы имеем в активе, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем «информацию» о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы стали так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада он сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

Баланс: финансовый паспорт предприятия

Тем самым возникло понятие баланса.

Баланс — это финансовый отчет по организации, который предоставляет «информацию» о суммах активов (т.е «информацию» о том, чем владеет организация на конкретную дату) и «информацию» о суммах пассива (т.е «информацию» о том, кому должна организация на конкретную дату).

Баланс — это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Поэтому сумма актива баланса всегда сходиться с суммой пассива баланса. Так как баланс построен по принципу: если что-то где-то есть, то это кому-то точно принадлежит или кто-то на эти активы претендует. Как раз баланс предоставляет «информацию», какая сумма активов у организации есть в данный момент и в каких суммах и кому данные активы принадлежат (список лиц, организаций, государственных органов).

Активы — это первая часть баланса, отражающая «информацию» о том, что принадлежит предприятию на праве собственности.

Пассивы — это вторая часть баланса, где отражена «информация» о том, кто владелец активов предприятия и долги предприятия.

Я специально поставил дату баланса не первое число месяца, чтобы вам было понятно, что баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

Отсюда важный вывод: чтобы эффективно управлять активами и пассивами необходимо создать такую систему учета (ключевое слово здесь — «система», а не разрозненные участки учета), которая может предоставлять «информацию», позволяющую построить самый важны отчет — «баланс».

Достаточный минимум любой системы учета позволяющей получить «информацию» в виде «баланса»:

Самую простую и достаточную систему учета можно построить, если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации «информации» на счетах учета

(базу данных+программу по работе с базой данных). - иметь инструкцию, какую «информацию» отражать на конкретном счете учета

- иметь закрытый и достаточный перечень отчетов для управления по циклу.

В качестве примера, показываю, как построена «система бухгалтерского учета в России»:

а) Список счетов — существует официально изданный список счетов учета, называется такой список — «план счетов бухгалтерского учета».

б) Система фиксации «информации» — чаще всего бухгалтера в России используют программу 1С Бухгалтерия 2.0 или 1С Бухгалтерия 3.0.

в) Инструкция — в официальном издании плана счетов написано на каком счете учета, какая должна отражаться «информация».

г) Отчеты — самые часто используемые отчеты, которые заполняются «информацией» это: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, карточка счета, оборотка.

Отличия в системах (бухгалтерского, налогового, управленческого, по МСФО) учета:

— у каждой системы учета существует разница в «списке счетов» учета.

Большая часть списка счетов учета у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие «товар» имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета и учета по стандартам МСФО;

— у каждой системы учета существует разница в «правилах отражения информации».

Именно разница в отражении информации, это ключевое отличие одной системы учета от другой системы учета (например системы бухгалтерского учета от системы учета по стандартам МСФО). Такое отличие в отражении «информации» объясняется достаточно просто: каждому нужна своя информация для управления так, как он хочет видеть «информацию» об активах и пассивах в балансе.

Собственно, Вы можете придумать свои индивидуальные правила отражения «информации» в системе учета (например «система учета Васи Пупкина»), если такие правила отражения «информации» понятны Вам и позволяют построить «баланс», по которому Вы сможете решать свои задачи управления.

— у каждой системы учета существует разница в «наборе отчетов» для управления.

Например в системе налогового учета самый распространенный отчет — это налоговая декларация. В других системах учета чаще всего использую отчеты: Баланс, Отчет о прибылях, Оборотка, Карточка счета, Анализ счета.

Набор отчетов обусловлен опять же целями управления. Налоговые органы настраивают свои системы учета на предоставление «информации» о налоговой базе и суммах начисленных налогов. Управленческий учет настраивают на предоставление «информации об активах и пассивах» пригодными для оперативного управления.

Учет по стандартам МСФО настраивают на предоставление «информации об активах и пассивах» для анализа инвесторам или банкам, которые поддерживают принципы учета активов и пассивов по стандартам МСФО.

А система учета «Васи Пупкина» еще вам не известна, но для Васи такая «система» идеальна. Возможно «Вася» ваш начальник, так что не думайте что он дурак, просто одна логичная система в другой логичной системе НЕ логична…. Вот как то, так.

Отсюда важный вывод: при одном и том же количество финансовых событий, отраженных в системах учета с разными инструкциями, баланс будет выглядеть по разному.

И в этом нет ничего плохого. Кто-то готов управлять по балансу построенному по системе МСФО, кто-то готов управлять по балансу построенному по системе бухгалтерского учета России, кто-то готов управлять по балансу построенному по системе «Василия».

Резюме первого урока курса бухгалтера

Теперь Вы знаете

а) Что такое баланс — это отчет для управления с «информацией» по всем активам и всем пассивам отдельно взятой организации.

б) Что такое система учета — система учета, состоящая из закрытого списка счетов, программы для фиксации «информации», инструкции, на каком счете какую информацию фиксировать и набора отчетов, для анализа «информации», главным из которых является отчет. Баланс.

Баланс.

в) В чем ключевое отличие систем учета — отличие состоит в «правилах отражения информации».

На данном этапе, Вы как начинающий специалист должны научиться, для начала, интерпретировать финансовую «информацию».

Интерпретировать, значит находить те счета учета из баланса, на которых нужно отразить поступающую «информацию», согласно вашей инструкции (глядя в план счетов, в стандарты МСФО, в налоговый кодекс, слушая Васю) и попытаться отразить данную «информацию» в системе учета.

Это и есть одна из основных функций (интерпретация стандартных событий и ввод информации), которые возложены на рядового бухгалтера. А управлением, на базе введенной «информации» обычно занимаются другие старшие товарищи.

Для облегчения понимания темы учета в целом и отработки навыков интерпретации ввода и анализа «информации» мною были созданы программы учета на базе балансовой модели в Excel.

В кратце об этих программах учета:

программа «Тренажер в Excel» — программ была мною создана еще в 2010 году с целью отработать навыки интерпретации и ввода «информации» в баланс с использованием двойной записи.

Программа превосходно зарекомендовала себя в качестве визуального тренажера и используется в экономическом колледже г.Москвы по просьбе руководства колледжа. Используйте ее для более эффективного обучения в сфере бухгалтерии и финансов.

программа «Управляй в Excel» — программа создана, чтобы Вы смогли эффективно, в реальном режиме времени управлять своими финансами или вести учет в своем бизнесе, на базе двойной записи и своего личного баланса. Зачем я потратил 3 месяца своего времени на написание собственной программы учета при наличии сотен аналогов учетных программ смотрите в презентации.

Курс 2: Создаем свой первый счет бухгалтерского учета >>>

Как правильно читать бухгалтерский баланс

Бухгалтерский баланс представляет собой форму бухгалтерской отчетности. В этом документе содержатся сведения об активах, обязательствах и капитале. Из баланса можно извлечь информацию, нужную для анализа деятельности компании. Однако сделать это может только человек, умеющий «читать» эту форму отчетности.

Из баланса можно извлечь информацию, нужную для анализа деятельности компании. Однако сделать это может только человек, умеющий «читать» эту форму отчетности.

Должна ли организация составлять бухгалтерский баланс?

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Как заполнить бухгалтерский баланс?

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.Все приведенные категории лиц являются сторонними пользователями.

Вопрос: Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу

Посмотреть ответ

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

Какой срок должен быть у выписки из бухгалтерского баланса?

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов. Особое внимание нужно обратить на суммы в разделах «итого» и «баланс».

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта.

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Заключительный бухгалтерский баланс — Энциклопедия по экономике

Бухгалтерский баланс, в котором отражаются сведения о средствах предприятия и их источниках на 1 января. Заключительный бухгалтерский баланс представляет собой одну из форм годового отчета. [c.21]В начале отчетного периода (согласно теории преемственности балансов И. Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту. [c.303]

Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья 216 Расходы будущих периодов содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 Расходы будущих периодов . Наряду с этим [c.304]

В конце учетного периода выводятся обороты по аналитическим счетам, по каждому синтетическому счету вычисляются обороты по дебету и кредиту, выводится конечное сальдо счета, которое сверяется с сальдо по аналитическим счетам. На основании полученных итогов составляется заключительный бухгалтерский баланс за период. [c.80]

Какая связь между оборотной ведомостью и заключительным бухгалтерским балансом [c.47]

Теперь рассмотрим организацию такой трудоемкой работы, как инвентаризация товарно-материальных ценностей. Ее, как известно, проводят ежегодно, чаще всего приурочивая к концу календарного года, чтобы статьи заключительного бухгалтерского баланса как основной формы годовой отчетности точнее отражали -финансовое состояние. [c.186]

Заключительный бухгалтерский баланс — бухгалтерский баланс, показывающий состояние средств предприятия и источников их образования на 1 января. 3. б. б. является одной из форм годового отчета предприятия. [c.48]

Основание для записей таблица аналитического учета к счету 81 таблица-расчет реформации заключительного бухгалтерского баланса на Г января РТ-14 другие первичные и бухгалтерские документы. [c.498]

Нужно отметить, что помимо предусмотренных указанными Правилами (стандартами) аудиторской деятельности промежуточных альтернативных балансов наиболее опытные отечественные аудиторы практикуют и составление альтернативного заключительного бухгалтерского баланса Он хорошо известен и в западной аудиторской практике, его там именуют пробным балансом . [c.48]

ЗАКЛЮЧИТЕЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — это форма бухгалтерской отчетности, отражающая в денежной форме наличие, размещение и источники финансирования хозяйственных средств предприятия. Заключительный бухгалтерский баланс сдается бухгалтером по окончании отчетного периода. Бухгалтерский баланс представляет собой таблицу, ее левая сторона (актив) показывает состав и размещение средств, правая (пассив) указывает на источники их формирования и целевое назначение. Итоги актива и пассива всегда должны быть равны между собой. Это равенство обусловлено тем, что при них отражается один и тот же размер денежных средств, только в разных группировках в активе — по видам средств, в пассиве — по их источникам. Актив и пассив баланса делятся на три раздела, а каждый из них на соответствующие статьи. Цель бухгалтерского баланса — контроль за состоянием и движением денежных средств на предприятии. [c.223]

Заключительный бухгалтерский баланс 223 [c.785]

Плановый баланс. Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий. [c.277]

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало, а заключительный — на конец отчетного года. Отсюда следует, что заключительный баланс отчетного года является начальным балансом следующего года, т.е. эти балансы, по сути, заключительные. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных, во-первых, тем, что к ним прилагается меньше отчетных форм, раскрывающих те или иные статьи баланса. Во-вторых, промежуточные балансы составляются, как правило, только на основе данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса (основных средств, товарно-материальных ценностей, денежных средств и расчетов) с отражением ее результатов, вследствие чего заключительные балансы более реальны. [c.25]

Последствия событий после отчетной даты и условных фактов оцениваются в денежном выражении в специальном расчете и показываются в бухгалтерской отчетности либо путем отражения в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности, либо путем раскрытия соответствующей информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом условная прибыль как финансовый результат условного факта раскрывается только в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках за отчетный период, а в синтетическом и аналитическом учете отчетного периода записи об условной прибыли не производятся. [c.15]

В графе 3 показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы 4 бухгалтерского баланса годового отчета за предыдущий год (заключительный баланс) с учетом изменений, связанных с применением Положения о бухгалтерском учете Бухгалтерская отчетность организации (ПБУ 4/99) и Положения по бухгалтерскому учету Учетная политика предприятия (ПБУ 1/98). [c.30]

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ— совокупность итоговых данных бухгалтерского учета, выраженная в определенной системе показателей, характеризующих хозяйственно-финансовую деятельность предприятий и организаций. В различных отраслях народного х-ва состав Б. о. имеет свои особенности. Так, месячная Б. о. об основной деятельности промышленного предприятия состоит из бухгалтерского баланса и расшифровки отдельных его статей в справках к балансу содержатся краткие сведения о реализации продукции. В состав квартальной Б. о. промышленного предприятия, кроме того, входят 1) приложение, содержащее сведения о реализации продукции, прибылях и убытках, движении амортизационного фонда и др. 2) отчеты о содержании детских домов и яслей 3) отчет о подготовке кадров 4) специализированные по отраслям пром-сти формы Б. о. (так, предприятия пищевкусовой пром-сти, уплачивающие большие суммы налога с оборота, представляют справки о реализации продукции по группам товаров). К периодической (внутри-годовой) Б. о. промышленного предприятия прилагаются калькуляции себестоимости важнейших видов продукции, перечни к-рых устанавливаются совнархозом (мин-вом), определяющим также периодичность представления этих калькуляций. Министерства финансов и статистические управления союзных республик могут, исходя из особенностей отдельных экономических административных районов, вносить в формы Б. о. (кроме баланса) дополнительные показатели. Важнейшими бухгалтерскими формами годового отчета об основной деятельности промышленного предприятия являются заключительный баланс с приложениями к нему, отчеты о движении уставного фонда, расходах по обслуживанию произ-ва и управлению, движении основных средств и амортизационного фонда, реализации продукции, прибылях и убытках, а также калькуляции себестоимости главнейших видов продукции. В состав отчета, кроме того, входит ряд форм, аналогичных формам текущей статистической отчетности отчеты о затратах на произ-во, о себестоимости продукции, о валовой и товарной продукции, выполнении плана по труду и др. К годовому отчету прилагается объяснительная записка — доклад руководителя предприятия (хозяйственной организации) о выполнении годового плана. [c.159]

АКТИВ — часть бухгалтерского баланса, отражающая стоимость имущества организации на определенную дату. В активе заключительного баланса за 1997 г. оно сгруппировано в три раздела [c.11]

Массивы заключительных бухгалтерских проводок включают записи информации о заключительных бухгалтерских проводках (ОБ-01), исправительных записях (ОБ-02), оборотах баланса (ОБ-03), сальдо баланса (ОБ-04). [c.83]

ЗАКРЫТИЕ -1) подведение итогов бухгалтерского баланса 2) цена заключительной операции по данному выпуску на фондовой бирже в конце операционного дня 3) заключительная встреча всех заинтересованных сторон в день поставки нового выпуска ценных бумаг. [c.224]

При реформации бухгалтерского баланса сумма чистой прибыли отчетного года, сформировавшаяся на счете 99 «Прибыли и убытки», переносится в кредит счета 84. Эта запись производится заключительным оборотом декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. [c.300]

Основной формой бухгалтерской отчетности является баланс. Для всех производственных объединений и промышленных предприятий независимо от их ведомственной подчиненности принята единая таблица (ф. № 1) баланса по основной деятельности, утвержденная Министерством финансов СССР и ЦСУ СССР. По этой форме составляют месячные, квартальные, полугодовые и заключительные годовые балансы. [c.266]

ЗАКЛЮЧЕНИЕ СЧЕТОВ — заключительные записи в счетах после завершения годового цикла бухгалтерского учета, В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся по ним обороты и сальдо. При этом многие счета закрываются. После этого производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. [c.69]

РЕФОРМАЦИЯ БУХГАЛТЕРСКОГО БАЛАНСА — изменение статей баланса после утверждения годового отчета. Эти изменения связаны с окончательным распределением прибыли. В заключительном балансе на 1 января показывается вся прибыль, полученная предприятием за год. Отчисления от прибыли в госбюджет, специальные фонды и другие отчисления показываются в балансе как отвлеченные средства. После утверждения годового отчета эти отвлеченные средства списываются за счет прибыли. [c.148]

Заключение счетов — заключительные записи в счетах после завершения годового цикла бухгалтерского учета. В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся по ним обороты и сальдо. При этом многие счета закрываются, например № 25 Общецеховые (общепроизводственные) расходы , № 26 Общезаводские (общехозяйственные) расходы , № 46 Реализация и др. При утверждении годовых отчетов предприятий вышестоящие организации решают вопросы окончательного распределения прибылей и покрытия убытков, а также могут вносить необходимые изменения в отчет. На основании указаний вышестоящих организаций производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. После этого в счетах, имеющих сальдо на 1 января, производится запись дебетовых сальдо в кредит, а кредитовых — в дебет этих же счетов. Для ведения учета в следующем году открываются счета в новых учетных регистрах. [c.48]

Реформация бухгалтерского баланса— изменение статей баланса после утверждения годового отчета. Эти изменения производятся обычно по указанию вышестоящей организации и связаны с окончательным распределением прибыли. В заключительном балансе па 1 января показывается вся прибыль, полученная предприятием за год. Отчисления от прибыли в Государственный бюджет, специальные фонды и другие отчисления показываются в балансе как отвлеченные средства. После утверждения годового отчета эти отвлеченные средства списываются за счет прибыли. При этом в счетах производится запись дебет счета № 99 Прибыли и убытки , кредит счета № 80 Отвлеченные средства за счет прибыли . [c.122]

Заключение счетов — заключительные записи в счетах после завершения годового цикла бухгалтерского учета. В конце года на основе полной инвентаризации уточняются записи в счетах и выводятся п ним обороты и сальдо. При этом многие счета закрываются. После этого производится реформация бухгалтерского баланса и делаются исправительные записи в счетах. В счетах, имеющих сальдо на 1 января, производится запись дебетовых сальдо в кредит, а кредитовых — в дебет этих же счетов. Для ведения учета в следующем году открываются счета в новых учетных регистрах. [c.68]

При составлении бухгалтерского баланса производится заключительный цикл учетных работ [c.698]

Отчетность — способ заключительного обобщения учетных записей. Основными формами такого обобщения являются бухгалтерский баланс и отчет о прибылях и убытках. Венец бухгалтерской работы заключается не в балансе счетов, а в отчете (П. Мельников). [c.55]

Записи по всем субсчетам, открытым к счету 90, производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 2 Себестоимость продаж , 3 Налог на добавленную стоимость и кредитового оборота по субсчету 1 Выручка определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 9 Прибыль/убыток от продаж на счет 99 Прибыли и убытки . Таким образом, синтетический счет 90 Продажи сальдо на отчетную дату не имеет и не отражается в бухгалтерском балансе. [c.74]

По строке 470 Бухгалтерского баланса указывается сумма чистой прибыли, полученной организацией в отчетном году. Если составляется текущий баланс (за первый квартал, первое полугодие или девять месяцев), то сумма нераспределенной прибыли отчетного года определяется путем уменьшения кредитового сальдо счета 99 Прибыли и убытки на сумму дебетового сальдо счета 84, субсчет Нераспределенная прибыль (убыток) отчетного года . Если организация составляет заключительный баланс (за год), то в подразделе Нераспределенная прибыль отчетного года указывается кредитовый остаток субсчета Нераспределенная прибыль (убыток) отчетного года счета 84 Нераспределенная прибыль (непокрытый убыток) . [c.264]

По данным об остатках хозяйственных средств и их источников на 1.02.199 г. из счетов или оборотной ведомости составьте заключительный бухгалтерский баланс. [c.46]

ЗАКЛЮЧИТЕЛЬНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС — бухгалтерский баланс, в котором отражаются сведения о средствах предприятия и их источников на 1 января. Заключительный бухгалтерский баланс представляет одну из форм годового отчета. ЗАЧЕТ (offset) — взаимное погашение обязательств и требований. [c.422]

В практическом бухгалтерском учете в условиях рыночной экономики используются следующие виды бухгалтерских балансов вступительный периодический и годовой (заключительный) соединительный (фузионный) разделительный санируемый ликвидационный сводный сводно-консолидируемый. [c.60]

По времени составления бухгалтерские балансы могут быть вступительные, текущие, ликвидационные, разделительные и объединительные. Вступительный баланс составляется на момент зозникновения компании, точнее, после регистрации ее учредительных документов. Он фиксирует сумму ценностей и источники их формирования, с которыми данная компания начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года. Очевидно, что в динамике по годам любой баланс может рассматриваться одновременно и как заключительный (по отношению к истекшему году), и как начальный (по отношению к наступающему году). Промежуточные балансы составляются за период, меньший одного года. Основное отличие между промежуточным и начальным (заключительным) балансами состоит в том, что промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса с отражением ее результатов в учете и отчетности, вследствие чего заключительные балансы более реальны. Ликвидационный баланс формируют при ликвидации организации. Чаще всего ликвидационный баланс составляется дважды — на начало периода ликвидации (вступительный ликвидационный баланс) и на момент завершения процесса ликвидации (заключительный ликвидационный баланс) Разделительный баланс составляют в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данной организации другой орга- [c.207]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал. [c.134]

В конце XIX в. с благословения тогдашнего патриарха русской бухгалтерии П.И. Рейнбота (1839— 1916) в Главных книгах почти всех предприятий вели два счета Баланса начинательного и Баланса заключительного [Рейнбот, с. 15], т.е. бухгалтерские балансы трактовали как счета в системе счетов. Например, когда открывали Главную книгу, то на основе первичных [c.305]

ЗАКЛЮЧИТЕЛЬНЫЙ БАЛАНС —бухгалтерский баланс, составляемый по окончании года. В отличие от месячных балансов, отражает данные полной инвентаризации. Все статьи в нем даются в окончательных суммахз внутренние расчеты сальдируются, уточняются данные о величине и движении уставного фонда, о размере и распределении прибыли и т. п. 3. б. наиболее точно характеризует состояние средств предприятия. [c.425]

Носители исходной информации по составлению отчетности. Информация заключительных бухгалтерских проводок, зафиксированная в сводных табуляграммах по учету затрат на производство, переносится на масив ОБ-01 по заключительным бухгалтерским проводкам. Исправительные записи заключительных бухгалтерских проводок оформляются справками на исправление, которые затем являются основанием при создании массива ОБ-02 исправительных записей заключительных бухгалтерских проводок. На основании контрольно-шахматных табуляграмм по дебету и кредиту создается соответственно массив ОБ-03 оборотов по кодам счетов бухгалтерского учета для баланса. Массив ОБ-04 сальдо счетов бухгалтерского учета для баланса создается на основании табуляграммы-оборотный баланс. [c.244]

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

Бухгалтерский баланс: сущность, принцип формирования

Определение 1Бухгалтерский баланс – это способ экономической группировки имущества, которым располагает организация, по составу, размещению и источникам его приобретения в денежном эквиваленте, за определенную дату.

Определение «баланс» образовано от латинского bis – дважды и lanx – чаша весов, что в совокупности дает понятие bilanx – двоечашие, равновесие. А в переводе с французского balance – весы.

Сущность балансового обобщения

На сегодняшний день сущность бухгалтерского баланса заключается в отражении финансового состояния и финансовых результатов деятельности компании за определенный период времени. В данном контексте бухгалтерский баланс является важнейшим источником информации для обширного количества участников деловых отношений. По его данным собственники предприятия и заинтересованный персонал анализируют финансовое положение предприятие и динамику изменения капитала. Трактуя данные бухгалтерского баланса, заинтересованные пользователи анализируют и оценивают ликвидность, платежеспособность, финансовую стабильность, деловую активность организации и потенциал наращивания собственного капитала.

Сущность и строение бухгалтерского баланса представляется двухсторонней таблицей. В левой стороне отражены активы, а в правой пассивы компании. В разделе активов представлены внеоборотные и оборотные активы, пассивы представляют капитал и обязательства предприятия. Отдельные показатели – строка актива и пассива бухгалтерского баланса – носят название статей бухгалтерского баланса. В качестве безоговорочного условия корректного формирования балансовой отчетности рассматривается равенство итогов актива и пассива.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПринцип формирования бухгалтерского баланса

Структура активов и обязательств бухгалтерского баланса имеет разделение в зависимости от срока обращения:

- Краткосрочные. Это активы и обязательства, срок обращения по которым не превышает года после отчетной даты.

- Долгосрочные. Активы и обязательства, срок погашения которых превышает 1 год.

Форма балансового обобщения

В бухучете принято использовать форму балансового обобщения, рекомендованную Минфином России от 2 июля 2010 г. № 66н, которая имеет следующий вид:

В данной таблице в первую очередь указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету по статьям прибыль/убыток. Далее, согласно положению по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43и, приводятся показатели об отдельных активах и обязательствах, где сумма обозначается общим знаменателем, с развернутым пояснением к бухгалтерскому балансу. Однако, делать это можно только в случае, если каждый из данных показателей не имеет существенного значения для анализа финансового состояния предприятия или результатов его работы, заинтересованными участниками деловых отношений.

Указывается дата отчетного периода, затем предыдущий год и год, предшествующий предыдущему.

Если организация имеет некоммерческую основу, раздел, как правило, именуется «целевое финансирование». Показатели «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»; «Собственные акции, выкупленные у акционеров»; «Добавочный капитал без переоценки»; «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» заменяются на «Паевой фонд»; «Целевой капитал»; «Целевые средства»; «Фонд недвижимого и особо ценного движимого имущества»; «Резервный и иные целевые фонды». Назначение происходит исходя из формы некоммерческой организации и источников формирования имущественных ценностей. Как и в других формах отчетов, вычитаемый или показатель, имеющий отрицательное значение, указывается в круглых скобках.

Постройка бухгалтерского баланса основана на принципе двойственности, где актив баланса равен пассиву. Если предприятие не имеет обязательств, то активы будут равны и капиталу. В случае, если таковые обязательства возникают уравнение приобретает следующий вид:

Капитал+Обязательства=Активы

Бухгалтерия, составляя обобщенный баланс, должна исходить из принципов правдивости, реальности, единства, преемственности и ясности баланса.

Определение баланса

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала. Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Баланс используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Бухгалтерский баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Балансовый отчет является одним из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Балансовый отчет — это моментальный снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другими финансовыми отчетами для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы, с одной стороны, и обязательства плюс собственный капитал, с другой стороны, уравновешиваются:

Взаимодействие с другими людьми Ресурсы знак равно Пассивы + Собственный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке пятилетнюю ссуду в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, уравновешивая две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, поступают на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, пассивы и акционерный капитал состоят из нескольких счетов меньшего размера, которые раскрывают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь различное значение в зависимости от характера бизнеса. Однако в целом инвесторы могут встретить несколько общих компонентов.

Что на балансе?

Тереза Чиечи {Copyright} Investopedia, 2019.Баланс — это моментальный снимок, отражающий состояние финансов компании в определенный момент времени. Сам по себе он не может дать представление о тенденциях, которые проявляются в течение длительного периода. По этой причине бухгалтерский баланс следует сравнивать с балансовыми отчетами предыдущих периодов. Его также следует сравнивать с аналогичными показателями других предприятий той же отрасли, поскольку в разных отраслях используются уникальные подходы к финансированию.

Из баланса можно вывести ряд коэффициентов, помогающих инвесторам понять, насколько здорова компания.К ним относятся отношение долга к собственному капиталу и коэффициент кислотной проверки, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут относиться к балансу.

Активы

В сегменте активов счета перечислены сверху вниз в порядке их ликвидности, то есть легкости, с которой они могут быть конвертированы в наличные. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, чего нельзя.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Рыночные ценные бумаги — это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность — это деньги, которые клиенты должны компании, возможно, включая резерв на сомнительные счета, поскольку можно ожидать, что определенная часть клиентов не заплатит.

- Товарно-материальные запасы — это товары, имеющиеся в наличии для продажи, оцениваемые по наименьшей из себестоимости или рыночной цены.

- Предоплаченные расходы представляют собой уже оплаченную стоимость, такую как страхование, рекламные контракты или аренда.

К долгосрочным активам относятся:

- Долгосрочные вложения — это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долговечные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и гудвил. Как правило, нематериальные активы указываются в балансе только в том случае, если они приобретаются, а не разрабатываются собственными силами. Таким образом, их ценность может быть сильно занижена — например, из-за отсутствия всемирно признанного логотипа — или столь же сильно преувеличена.

Обязательства

Обязательства — это деньги, которые компания должна внешним сторонам, от счетов, которые она должна заплатить поставщикам, до процентов по облигациям, которые она выпустила кредиторам для аренды, коммунальных услуг и заработной платы.Краткосрочные обязательства — это те, которые подлежат погашению в течение одного года и перечислены в порядке их погашения. Долгосрочные обязательства подлежат погашению в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- текущая часть долгосрочной задолженности

- Банковская задолженность

- проценты к уплате

- к выплате заработной платы

- предоплата клиентов

- к выплате дивидендов и прочие

- заработанных и незаработанных премий

- кредиторская задолженность

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность : проценты и основная сумма по выпущенным облигациям

- Обязательства пенсионного фонда : деньги, которые компания должна перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство : налоги, которые были начислены, но не будут уплачены в течение следующего года (помимо времени, этот показатель выверяет различия между требованиями к финансовой отчетности и способом оценки налога, например расчетами амортизации.)

Некоторые обязательства считаются вне баланса, что означает, что они не будут отображаться в балансе.

Собственный капитал

Акционерный капитал — это деньги, причитающиеся владельцам бизнеса, то есть его акционерам. Он также известен как «чистые активы», поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств, то есть долга, который она имеет перед неакционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для выплаты долга; остальное распределяется между акционерами в виде дивидендов.

Собственные казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы собрать наличные, или зарезервировать для отражения враждебного поглощения.

Некоторые компании выпускают привилегированные акции, которые будут котироваться отдельно от обыкновенных акций в составе собственного капитала. Привилегированным акциям присваивается произвольная номинальная стоимость — как и обыкновенным акциям в некоторых случаях — которая не влияет на рыночную стоимость акций (часто номинальная стоимость составляет всего 0,01 доллара США). Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счетов «обыкновенных акций» или «привилегированных акций», которые основаны на номинальной стоимости, а не на рыночной цене. Собственный капитал не связан напрямую с рыночной капитализацией компании: последняя основана на текущей цене акций, а оплаченный капитал — это сумма капитала, который был приобретен по любой цене.

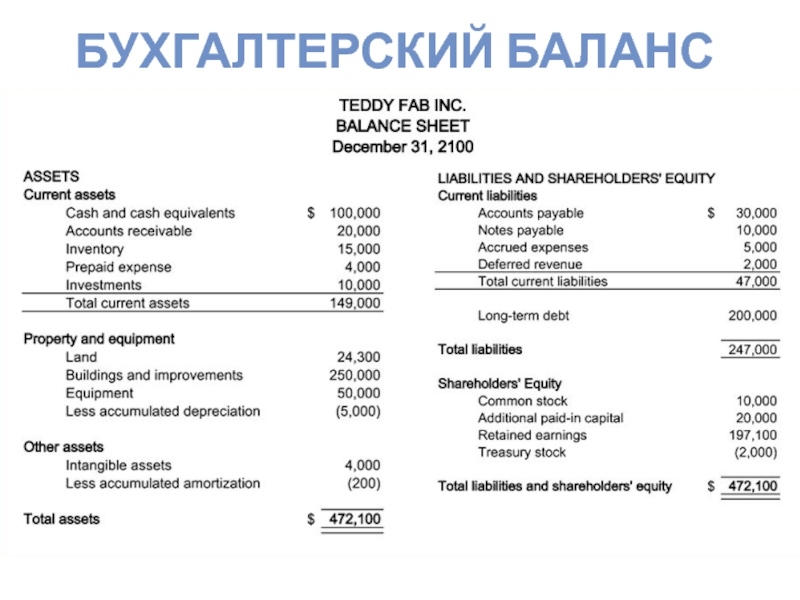

Пример бухгалтерского баланса

Изображение Сабрины Цзян © Investopedia 2020Ограничения балансов

Баланс — бесценная информация для инвесторов и аналитиков; однако у него есть некоторые недостатки.Поскольку это всего лишь моментальный снимок во времени, он может использовать только разницу между этим моментом времени и другим единственным моментом времени в прошлом. Поскольку они статичны, многие финансовые коэффициенты основываются на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Различные системы бухгалтерского учета и способы работы с амортизацией и запасами также изменят цифры, внесенные в баланс.Из-за этого у менеджеров есть возможность играть в цифры, чтобы выглядеть более благоприятно. Обратите внимание на сноски к балансовому отчету, чтобы определить, какие системы используются в их бухгалтерском учете, и следить за красными флажками.

Подробнее о балансах

Баланс является важным документом как для инвесторов, так и для аналитиков.

Чтобы получить соответствующее представление о балансах, узнайте больше о том, как читать балансы, всегда ли балансы сбалансированы и как оценивать балансовый отчет компании.

Часто задаваемые вопросы

Для чего используется баланс?

Баланс — это важный инструмент, используемый руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю быстро получить представление об активах и пассивах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с аналогами.

Что входит в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это может включать краткосрочные активы, такие как денежные средства и дебиторская задолженность; или долгосрочные активы, такие как основные средства. Аналогичным образом, его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские ссуды и другие долговые обязательства.

Кто составляет бухгалтерский баланс?

В зависимости от компании разные стороны могут нести ответственность за подготовку баланса. Для малых частных предприятий бухгалтерский баланс может быть подготовлен владельцем или бухгалтером компании. Для частных компаний среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером. С другой стороны, публичные компании должны получать внешние аудиторские проверки со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги велись в соответствии с гораздо более высокими стандартами.Балансы публичных компаний и другие финансовые отчеты должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно подаваться в Комиссию по ценным бумагам и биржам (SEC).

Чтение баланса

Баланс компании, также известный как «отчет о финансовом положении», показывает активы, обязательства и собственный капитал компании. Баланс, вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств, составляют краеугольный камень финансовой отчетности любой компании.

Если вы являетесь акционером компании или потенциальным инвестором, важно понимать, как структурирован баланс, как его анализировать и как читать.

Как работает бухгалтерский баланс

Балансовый отчет разделен на две части, которые, согласно следующему уравнению, должны равняться или уравновешивать друг друга. Основная формула баланса:

Активы = Обязательства + Собственный капитал

Это означает, что активы или средства, используемые для управления компанией, уравновешиваются финансовыми обязательствами компании, а также вложениями в акционерный капитал компании и ее нераспределенной прибылью.