Тест по Бухгалтерскому учёту

Тест №1.

1.Что такое хозяйственный учет?

а) массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления закономерностей их развития;

б) количественное отражение и качественная характеристика средств и хозяйственных процессов для контроля и активного воздействия на их развитие;

в) формирование полной и достоверной информации об учете хозяйственных операций для целей налогообложения;

г) бухгалтерские документы, составляемые в момент совершения хозяйственных операций.

2. Учет выполняет функции:

а) наблюдении за хозяйственной деятельностью предприятия;

б) измерения хозяйственных операций;

в) регистрация хозяйственных операций;

г) все вышеперечисленные.

3. Как подразделяется бухгалтерский учет в условиях рыночной экономики?

а) финансовый, управленческий, налоговый;

б) оперативный, статистический, бухгалтерский;

в) хозяйственный, оперативный;

г) хозяйственный, налоговый.

4. Оперативный учет – это …

а) система сплошного, непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия с целью получения о ней текущей и итоговой информации;

б) система изучения массовых явлений и процессов в жизни общества, а также социально-экономических явлений с целью установления закономерностей их развития;

в) система быстрого сбора информации о важнейших показателях деятельности предприятия, необходимая для управления;

г) формирование полной и достоверной информации об учете хозяйственных операций для целей налогообложения.

Статистический учет — это …

а) система быстрого сбора информации о важнейших показателях деятельности предприятия, необходимая для управления;

б) формирование полной и достоверной информации об учете хозяйственных операций для целей налогообложения;

в) система изучения массовых явлений и процессов в жизни общества, а также социально-экономических явлений с целью установления закономерностей их развития;

г) система сплошного, непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия с целью получения о ней текущей и итоговой информации.

Бухгалтерский учет – это …

а) система сплошного, непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия с целью получения о ней текущей и итоговой информации;

б) система изучения массовых явлений и процессов в жизни общества, а также социально-экономических явлений с целью установления закономерностей их развития;

в) система быстрого сбора информации о важнейших показателях деятельности предприятия, необходимая для управления;

г) формирование полной и достоверной информации об учете хозяйственных операций для целей налогообложения.

7. Вид учета, применяющий для наблюдения особые способы и приемы: обследование, перепись, наблюдение, средние величины, индексы:

а) оперативный учет;

б) статистический учет;

в) бухгалтерский учет;

г) хозяйственный учет.

8. Система сплошного, непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия с целью получения о ней текущей и итоговой информации – это …

а) оперативный учет;

б) статистический учет;

в) бухгалтерский учет;

г) хозяйственный учет.

9. На основе данных какого вида учета составляется бухгалтерский баланс, отчет о прибылях и убытках и приложения к бухгалтерскому балансу?

а) финансовый учет;

б) управленческий учет;

в) налоговый учет.

Массовый мониторинг социально-экономический явлений в области экономики, науки, культуры, здравоохранения осуществляет:

а) оперативный учет;

б) статистический учет;

в) бухгалтерский учет;

г) хозяйственный учет.

11. Целью какого вида учета является формирование полной и достоверной информации о налогах и сборах, уплаченных предприятием?

а) финансового;

б) управленческого;

в) налогового;

г) хозяйственного.

12. Какие требования предъявляются к хозяйственному учету?

а) документальное оформление хозяйственных операций, полнота отражения данных;

б) достоверность, своевременность, экономичность;

в) доступность, а также сопоставимость плановых и учетных данных;

г) все вышеперечисленные.

Какие виды учетных измерителей применяются в хозяйственном учете?

а) натуральные;

б) трудовые;

в) денежные;

г) все вышеперечисленные.

14. Обобщающий учетный измеритель:

а) натуральный;

б) трудовой;

в) денежный.

15. Килограммы, метры, литры, штуки – это …

а) натуральные измерители;

б) трудовые измерители;

в) денежные измерители.

а) натуральные измерители;

б) трудовые измерители;

в) денежные измерители.

17. Измеритель, применяемый для измерения количества затраченного труда:

а) натуральный;

б) трудовой;

в) денежный.

18. Измеритель, применяемый для измерения количества товаров, сырья, готовой продукции:

а) натуральный;

б)

в) денежный.

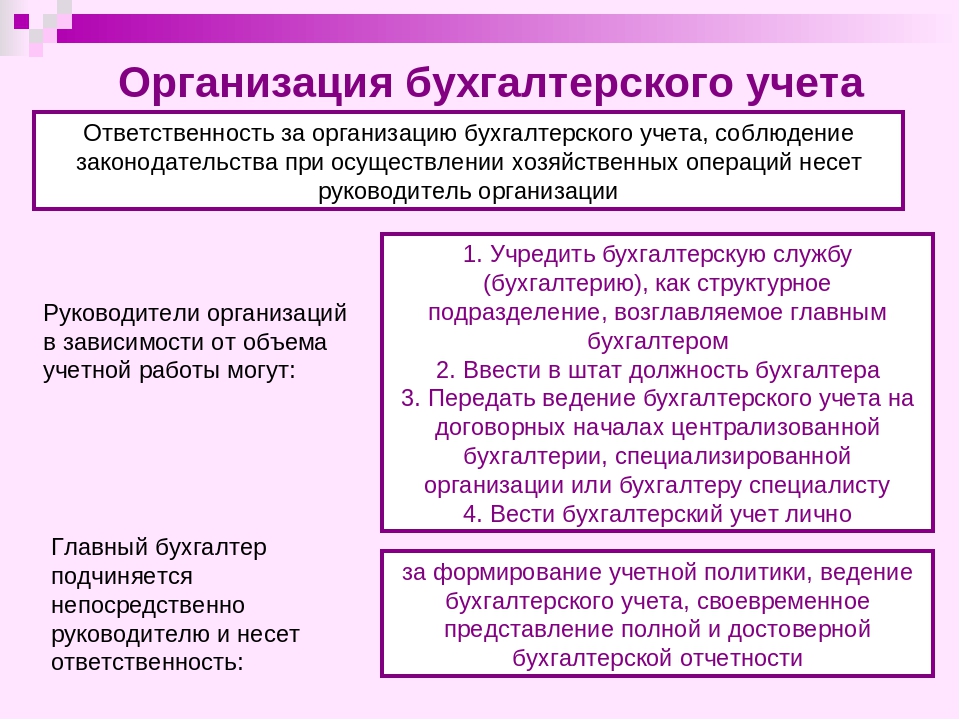

19. Кому непосредственно подчиняется главный бухгалтер?

а) никому;

б) руководителю организации;

в) заместителю директора;

г) менеджеру.

Кто несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности?

а) руководитель;

б) заместитель руководителя;

в) менеджер;

г) главный бухгалтер.

21 К каким пользователям информации относятся аудиторские фирмы?

а) внутренние пользователи;

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

22. К каким пользователям бухгалтерской информации относится аппарат управления предприятием?

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

23. К каким пользователям информации относятся инвесторы и кредиторы?

а) внутренние пользователи;

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

24. К каким пользователям бухгалтерской информации относится арбитражный суд?

а) внутренние пользователи;

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

Поставщики и покупатели – это …

а) внутренние пользователи;

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

26. К каким пользователям бухгалтерской информации относится Министерство финансов РФ?

а) внутренние пользователи;

б) внешние пользователи, имеющие прямой финансовый интерес;

в) внешние пользователи, не имеющие прямого финансового интереса;

г) внешние пользователи без финансового интереса.

Тест№1.

Вопрос1

2

3

4

5

6

7

8

9

10

11

12

13

Ответ

б

г

а

в

в

а

б

в

а

б

в

г

г

14

15

16

17

18

19

20

21

22

23

24

25

26

Ответ

в

а

б

б

а

б

г

г

а

б

г

б

в

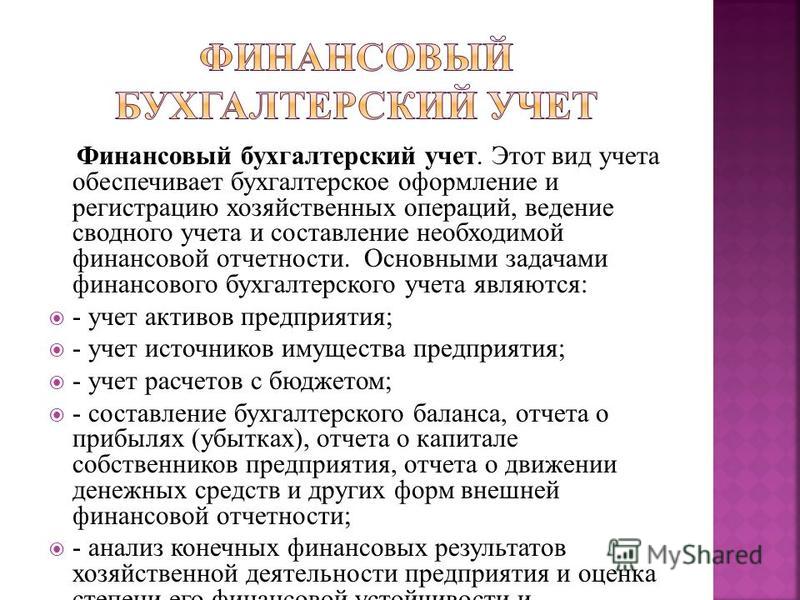

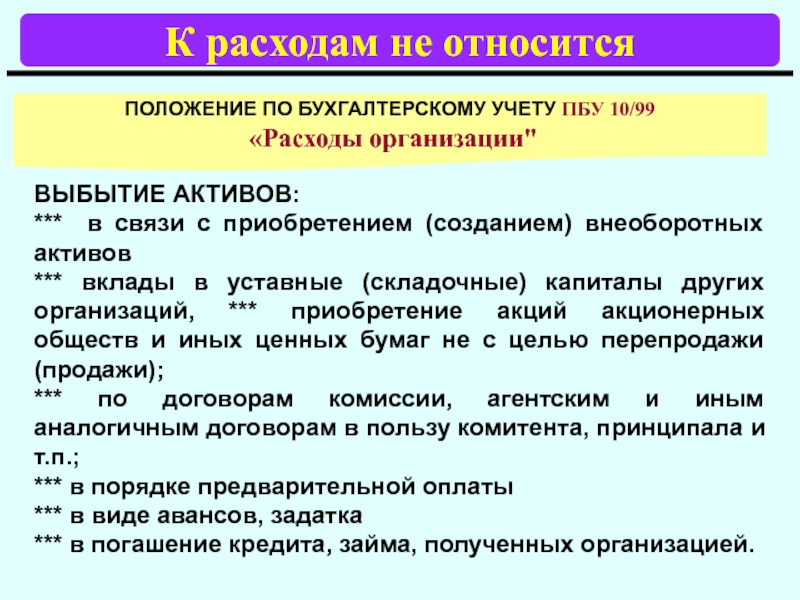

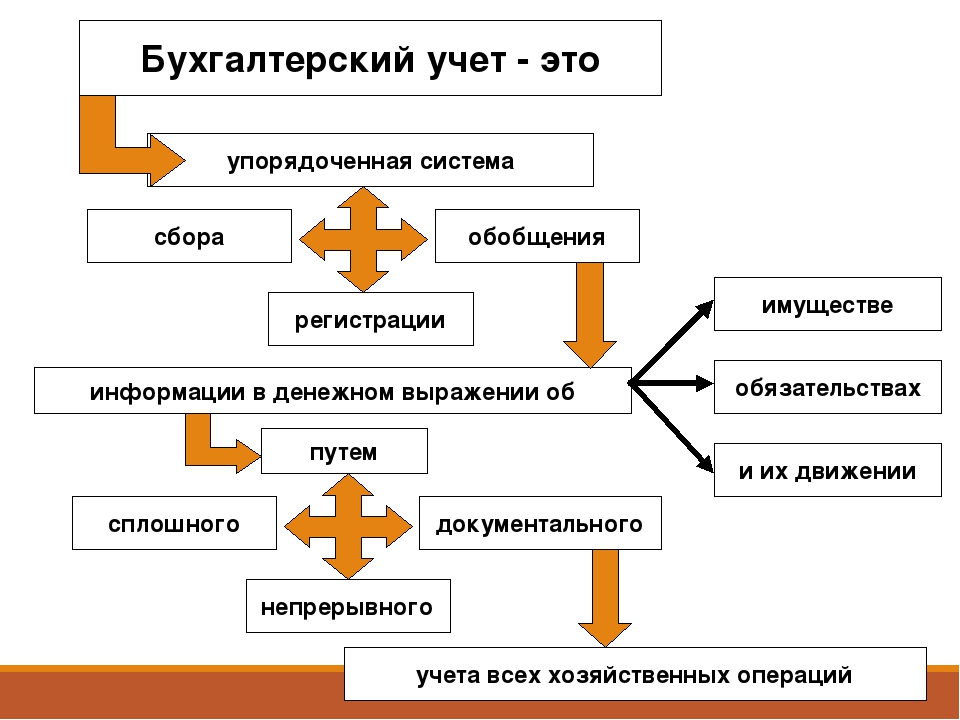

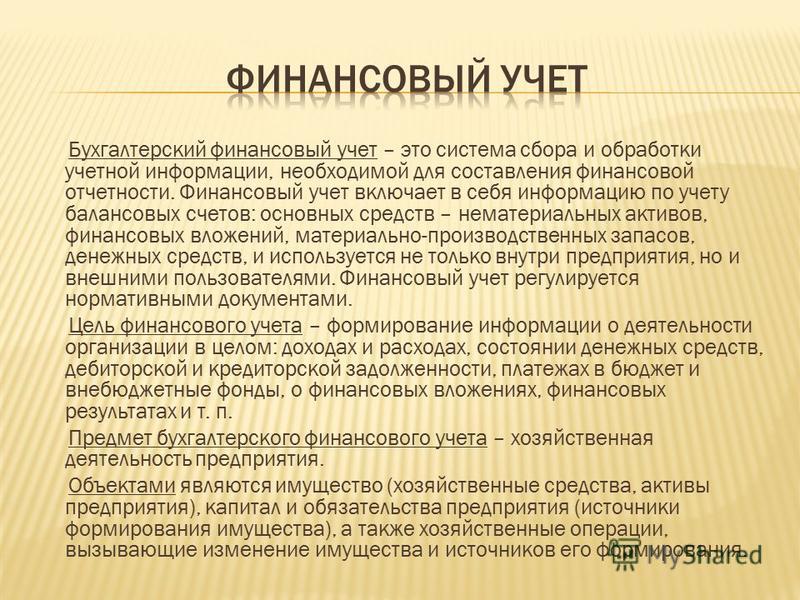

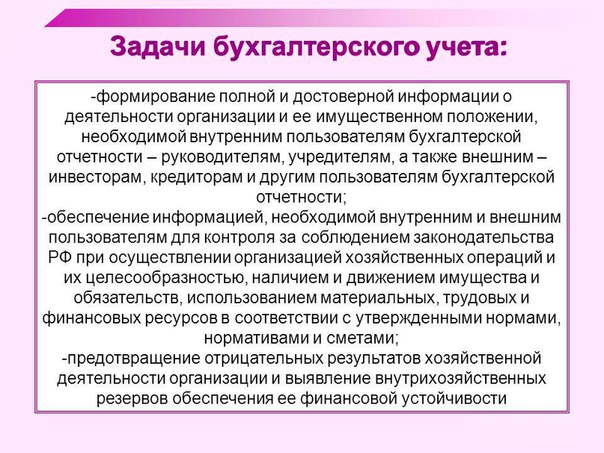

Эффективное управление деятельностью экономических субъектов, независимо от организационно-правовой формы, невозможно осуществлять без наличия информации, всесторонне отражающей финансово-экономическое состояние организации и происходящие в ней процессы. Эти данные формируются системой хозяйственного учёта, выполняющей функции сбора, регистрации и обобщения данных о деятельности организации. Для характеристики и измерения имущества и хозяйственных процессов в системе хозяйственного учета используются натуральные, трудовые и денежные измерители. Натуральные измерители учитывают объекты в натуральной форме: в объеме, весе, количестве и т.д. При помощи этих измерителей генерируется информация о состоянии, движении и использовании имущества предприятия. Натуральные измерители характеризуют однородные предметы и процессы. Для обобщения разнородных показателей используется денежный измеритель. Хозяйственный учёт необходим для управления, как отдельными организациями, так и национальным хозяйством в целом. Поэтому единая система хозяйственного учёта и отчётности в России включает различные виды учёта: Оперативный (оперативно-технический) учет осуществляется для повседневного руководства предприятием. С его помощью управленческий персонал получает информацию о движении материальных ресурсов, об объеме выпущенной и реализованной продукции, о наличии производственных запасов и т.д. Информация формируется на основе данных, полученных из первичных документов, по телефону, факсу и т.д. При этом используются все виды измерителей, но чаще натуральные и трудовые. Особенностью показателей оперативного учета является быстрота их получения, оформление первичных документов непосредственно в ходе выполнения фактов и процессов хозяйственной деятельности, т. Статистический учет изучает явления, носящие обобщающий характер (в экономике, культуре, спорте и других областях) с целью анализа и прогнозирования процессов развития в конкретных областях. Статистическое наблюдение может быть как сплошным, так и выборочным. Здесь применяются специфические способы получения и обработки данных: наблюдение, группировка, сравнение, индексирование и другие. Для регистрации наблюдений используются натуральные, трудовые и денежные измерители. Статистика использует информацию бухгалтерского и оперативного учета. Бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной и представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Таким образом, бухгалтерский учет имеет следующие специфические черты, отличающие его от других видов учета. Бухгалтерский учет использует специфические приемы и способы обработки учетных данных: систему счетов, двойную запись, бухгалтерский баланс и т.д. Здесь применяются все три вида измерителей. Современная система бухгалтерского учета подразделяет последний на три составляющие: финансовый, управленческий и налоговый. Финансовый учет призван удовлетворять информационные потребности внешних пользователей финансовой отчетности (владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов). Управленческий учет ориентирован на потребности в данных внутренних пользователей (управленческого персонала предприятия) с целью решения оперативных вопросов и принятия эффективных и грамотных управленческих решений. Налоговый учет в Российской Федерации выделился в самостоятельное направление сравнительно недавно, его целью является контроль за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налогов. В управлении хозяйствующим субъектом бухгалтерский учет выполняет ряд функций: контрольную, информационную, обеспечение сохранности имущества, аналитическую и функцию обратной связи.

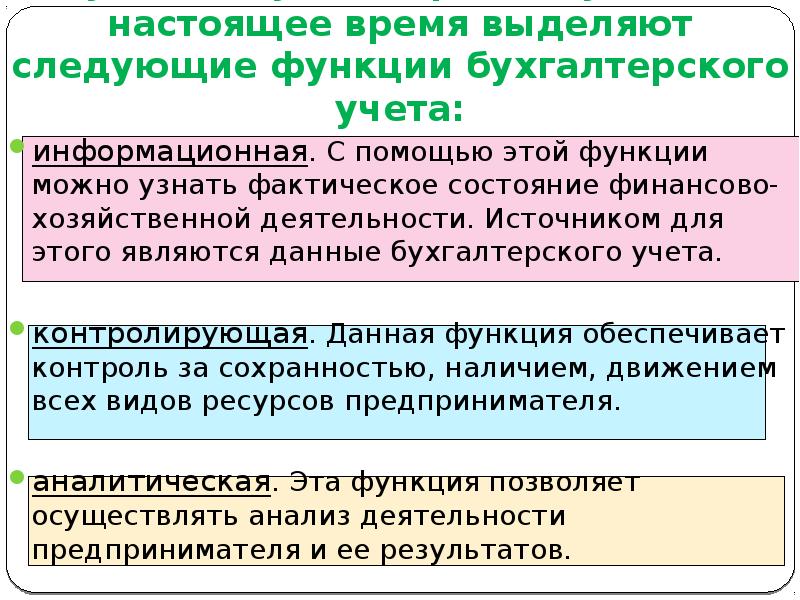

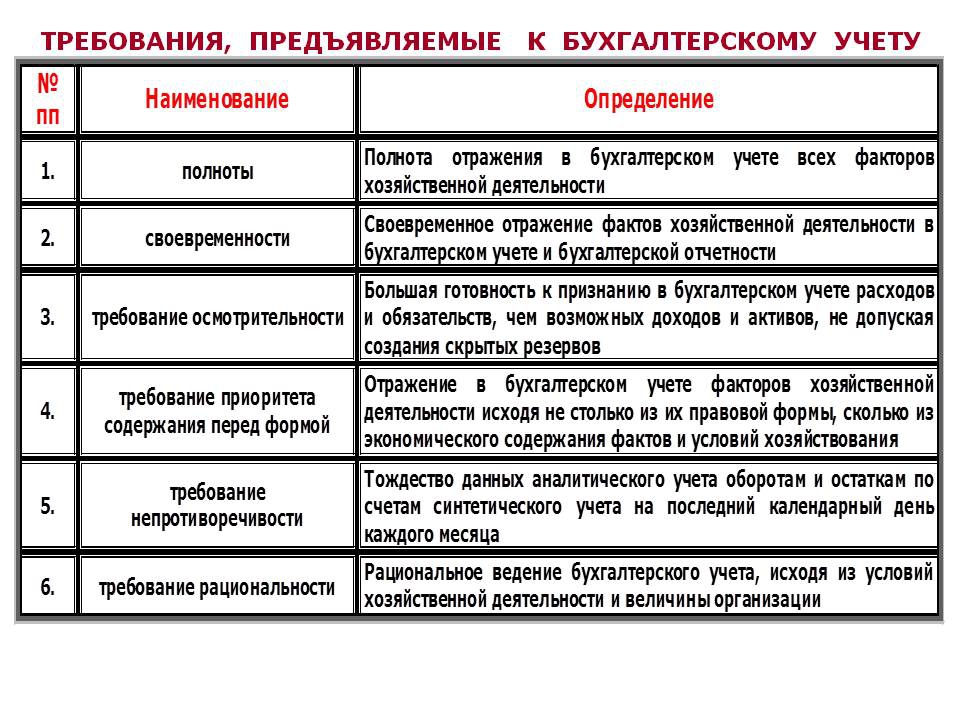

Информационная функция – является главной функцией бухгалтерского учета, так как последний является основным источником информации, предоставляемой разным уровням управления и лежащей в основе принимаемых руководством решений. Обеспечение сохранности имущества. Инструментом реализации данной функции является инвентаризация имущества предприятия, в ходе которой проверяется соответствие учетных данных и фактического наличия материальных ценностей. Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию о фактических параметрах развития объекта управления: о состоянии имущества и источников его формирования; обязательств предприятия; отношениях с поставщиками, подрядчиками, банками, собственниками и т.д. Посредством данной функции осуществляется контроль выполнения плановых показателей, стандартов и норм; выявляют недостатки и скрытые резервы производства. Аналитическая функция позволяет изучить перспективы развития хозяйствующего субъекта, выявить имеющиеся недостатки и наметить пути совершенствования всех направлений хозяйственной деятельности. С целью выполнения вышебозначенных задач к бухгалтерскому учету предъявляется ряд требований: СТРУКТУРНО-ЛОГИЧЕСКИЕ СХЕМЫ

|

е. оперативность. Данный вид учета не создает целостной картины функционирования хозяйствующего субъекта.

е. оперативность. Данный вид учета не создает целостной картины функционирования хозяйствующего субъекта.

Информация должна быть достоверной, объективной, своевременной и оперативной.

Информация должна быть достоверной, объективной, своевременной и оперативной.

д. Посредством данной функции осуществляется контроль выполнения плановых показателей, стандартов и норм; выявляют недостатки и скрытые резервы производства.

д. Посредством данной функции осуществляется контроль выполнения плановых показателей, стандартов и норм; выявляют недостатки и скрытые резервы производства.

Основные принципы бухгалтерского учета | Мультибух: бухгалтерия бизнеса

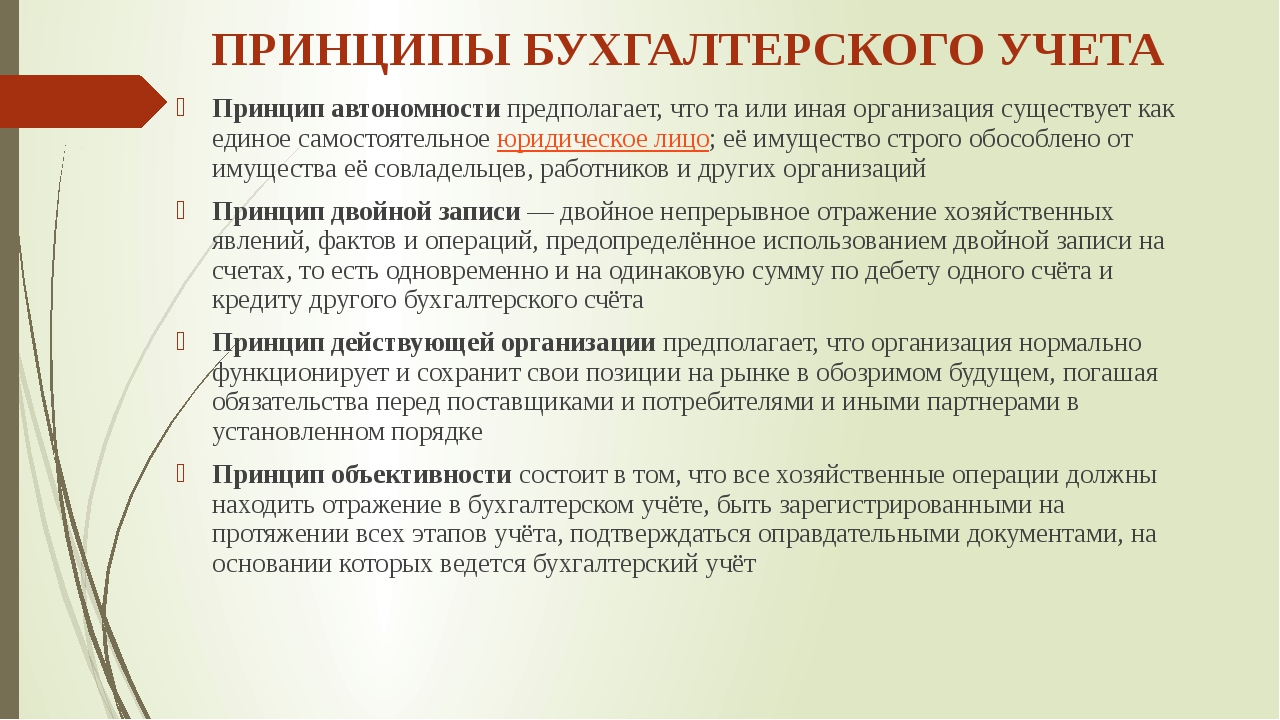

Бухгалтерский учет является достаточной строгой дисциплиной. Строгой в том смысле, что существуют определенные принципы ведения учета, несоблюдение которых может привести к тому, что его данные будут недостоверными, неполными, непонятными пользователям бухгалтерской информации, а ведь на ней строится управление как отдельно взятым предприятием, так и страной в целом.

Так, в процессе многовекового становления бухгалтерского учета были определены такие принципы бухгалтерского учета:

- начисления;

- непрерывности;

- понятности;

- существенности;

- значимости;

- достоверности и правдивости;

- объективности;

- осмотрительности;

- завершенности;

- сопоставимости;

- последовательности;

- единства денежного измерения;

- конфиденциальности.

Принцип начисления

Один из основополагающих принципов. Все операции в бухгалтерском учете должны отображаться в момент их совершения, а не тогда, когда произойдет ожидаемое от этой операции действие. К примеру, вы отгрузили товар покупателю. Эта операция подлежит отображению в бухгалтерском учете уже в момент отгрузки, а не тогда, когда поступит ожидаемая прибыль.

Принцип непрерывности

Бухгалтерский учет может вестись только на том предприятии, которое видит себя действующим в обозримом будущем и не собирается прекращать деятельность.

Принцип понятности

Учет должен вестись так, чтобы его данные были понятны пользователю информации. С этой целью разработан единый порядок записи операций.

Принцип существенности

Информация бухгалтерского учета представляет собой большую ценность, поэтому при ведении учета следует заботиться о том, чтобы она подавалась по существу и представляла собой интерес для пользователя.

Принцип значимости

Этот принцип дополняет предыдущий – вся информация бухгалтерского учета должна не только подаваться по существу, но быть полезной и значимой для управления, оценки и анализа финансовой, операционной, хозяйственной деятельности.

Принцип достоверности и правдивости

Учетная информация должна подаваться без предвзятости и не может содержать ошибок.

Принцип объективности

Все без исключения проходящие на предприятии операции должны найти отображение в бухгалтерском учете и подтверждаться документально.

Принцип осмотрительности

Проводить оценку в процессе бухгалтерского учета следует с осторожностью – доходы и активы не могут быть завышены, а расходы, обязательства – занижены.

Принцип завершенности

Операция, отображенная в бухгалтерском учете должна быть логически завершенной и представленной в полном объеме.

Принцип сопоставимости

Поскольку бухгалтерский учет должен быть полезным для управления и анализа деятельности, его данные должны отображаться так из периода в период, чтобы их можно было сопоставить. С этой целью и разрабатываются унифицированные отчетные формы, учетная политика на предприятии.

Принцип последовательности

Несмотря на то, что у бухгалтерской отчетности существуют установленные сроки: месяц, квартал, декада, полгода и год, она должна быть последовательной из года, в год, с начала и до конца деятельности предприятия. Таким образом, как и при применении принципа сопоставимости можно отслеживать динамику развития предприятия и принимать на основании полученной информации необходимые управленческие решения.

Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает в денежных, натуральных и трудовых измерителях, ее сопоставление и анализ может проводиться только с использованием денежных показателей. Так реализуются и другие принципы, важные для принятия решений – принципы сопоставимости и последовательности.

Так реализуются и другие принципы, важные для принятия решений – принципы сопоставимости и последовательности.

Принцип конфиденциальности

Данные бухгалтерского учета представляют собой коммерческую тайну. Если исключения возможны, они оговариваются с бухгалтером заранее. За нарушение этого принципа в РФ предусмотрена административная и уголовная ответственность.

бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

На указанных выше принципах бухгалтерского учета строится нормативная и законодательная база РФ в этой сфере.

Что изучает бухгалтерский учет — Кто кем работает

Основные принципы построения бухгалтерского учета

Бухгалтерский учет

— это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Виды хозяйственного учета

Начальным моментом хозяйственного учета является наблюдение фактов и явлений хозяйственной деятельности.

Различают три вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена.

Статистический учет отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Метод бухгалтерского учета

Под методом любой науки понимают то, как и с помощью каких приемов данная наука изучает свой предмет. Метод бухгалтерского учета, базирующийся на общих положениях диалектического метода познания действительности, выработал собственные способы и приемы исследования своего предмета.

Метод бухгалтерского учета, базирующийся на общих положениях диалектического метода познания действительности, выработал собственные способы и приемы исследования своего предмета.

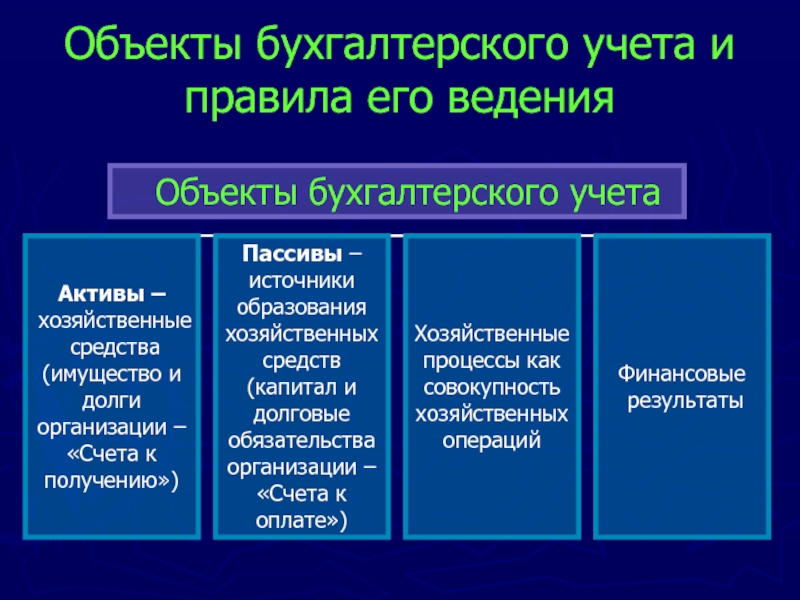

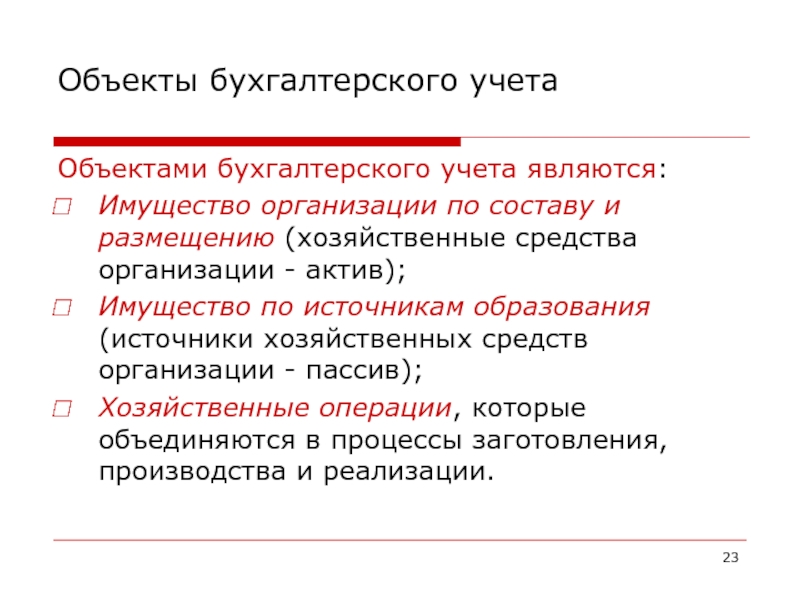

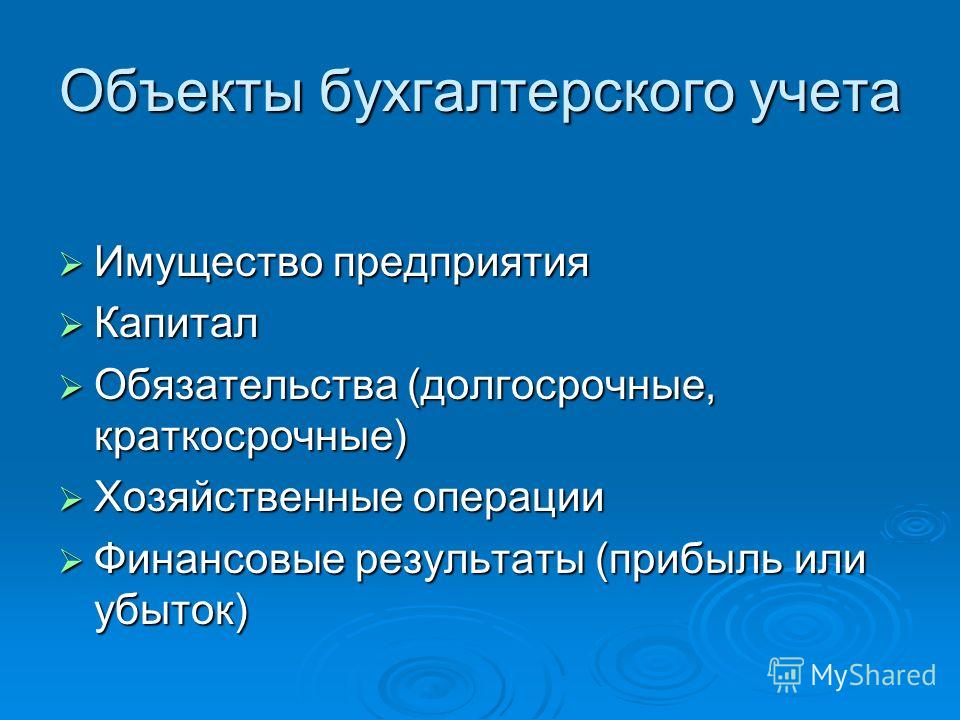

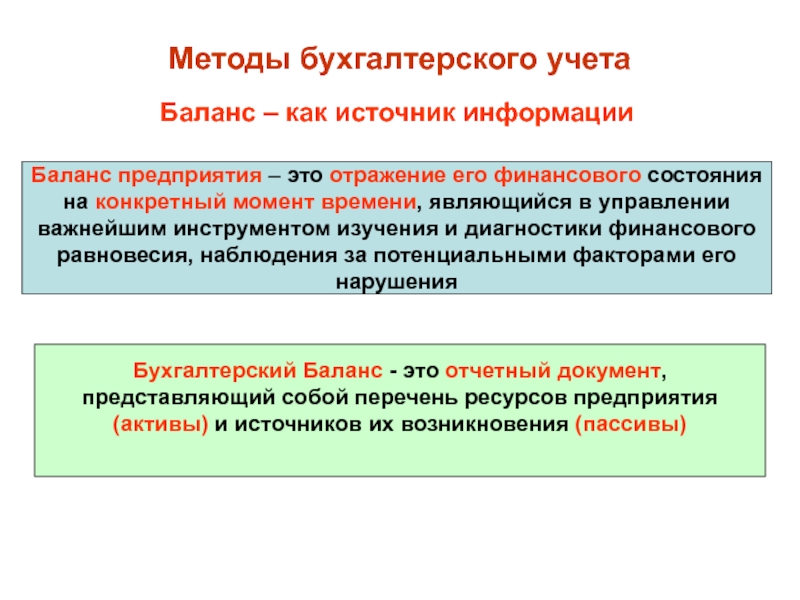

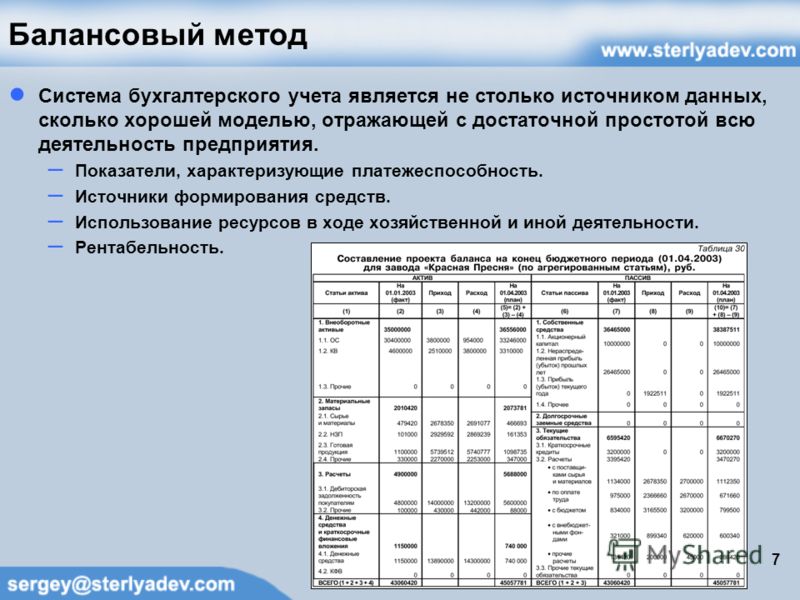

Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами. Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации. позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации). Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

Под влиянием многочисленных фактов хозяйственной жизни (хозяйственных операций) происходят изменения в составе имущества и его источников. Эти изменения в бухгалтерском учете фиксируются путем наблюдения и отражения данных о них с помощью документов. В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете фиксируются не только экономические, но и хозяйственно-правовые отношения, возникающие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, осуществляющих свою деятельность (коммерческую, предпринимательскую и т.д.). Для бухгалтерского учета характерна юридическая доказательность формируемой им информации, что накладывает отпечаток и на систему способов и приемов ведения бухгалтерского учета.

Таким образом, метод бухгалтерского учета представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе. Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Основой методологии бухгалтерского учета является система способов и набор определенных приемов, которые применяются в определенной последовательности и взаимосвязи для отражения объектов учета.

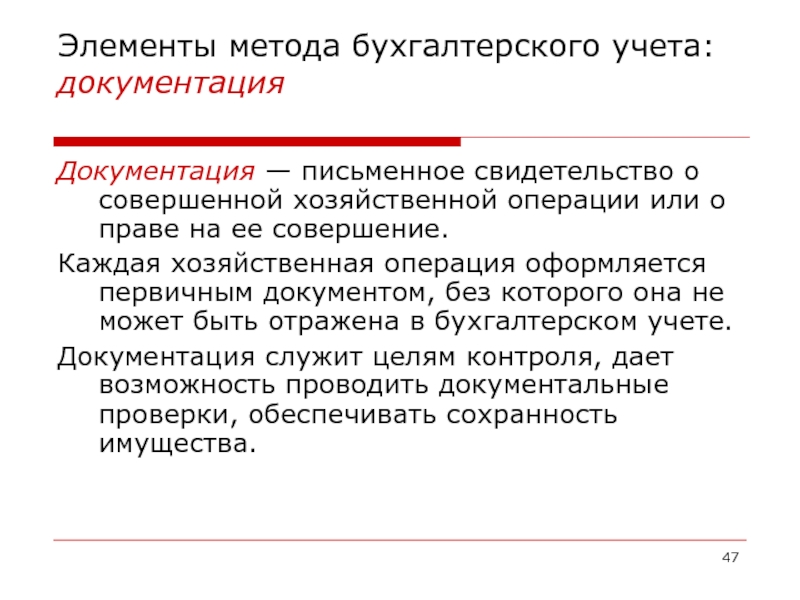

- Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

- Счета (синтетические и аналитические) —

- Двойная запись — прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется с помощью системы счетов с применением метода двойной записи.

- Инвентаризация — способ проверки соответствия фактического наличия имущества по данным бухгалтерского учета.

- Оценка -способ выражения в денежном измерении имущества предприятия и его источников.

- Калькуляция -способ группировки затрат и определения себестоимости.

- Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

- Отчетность -единая система показателей, характеризующих имущественное и финансовое положение организации и результаты ее хозяйственной деятельности.

Документация

Документ в переводе с латинского языка означает свидетельство, доказательство. С помощью документов осуществляется первичная регистрация хозяйственных операций. Они обеспечивают сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции. Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

- наименование документа и организации;

- дата составления;

- содержание хозяйственной операции;

- измерители;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Данные первичных документов в дальнейшем группируются и обобщаются в учетных регистрах.

Счета

Счета (синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций. Каждый счет представляет таблицу, в которой накапливается текущая информация о состоянии имущества, источниках его образования. По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Двойная запись

Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется двойной записью. Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 «Материалы» и кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Инвентаризация

Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

Оценка

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка. В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

- основные средства, нематериальные активы отражаются по остаточной стоимости;

- производственные запасы оцениваются по фактической стоимости их приобретения и заготовления;

- готовая продукция — по фактической производственной стоимости и т.д.

Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Калькуляция

Для осуществления контроля необходимо знать величину затрат на производство продукции, а также себестоимость каждого ее вида. Это достигается с помощью калькуляции. Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции. Калькуляция — способ группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанных услуг. Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Бухгалтерский баланс

Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия. Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату (начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется «валютой баланса».

Отчетность

Бухгалтерский баланс представляет собой основную отчетную форму, которая характеризует размер имущества и финансовое состояние предприятия. В соответствии с федеральным законом РФ «О бухгалтерском учете» отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Составление и рассмотрение бухгалтерской отчетности — завершающий этап учетной работы предприятия.

Вывод

Рассмотренные выше методы применяются в органической связи друг с другом. Они обеспечивают непрерывное, сплошное и документальное обоснованное отражение в бухгалтерском учете объектов в денежном, трудовом и натуральном измерителях.

Бухгалтерский учёт, анализ и аудит

ИФЭиУ: Бухгалтерский учёт, анализ и аудит

«ТОЧНОСТЬ В РАСЧЕТАХ — ВЕЖЛИВОСТЬ КОРОЛЕЙ!»

Кафедра «Бухгалтерский учёт, анализ и аудит» образована в 2011 году, на базе кафедры «Экономика, финансы и бухгалтерский учёт». Кафедра «Бухгалтерский учет, анализ и аудит» является ведущей кафедрой в области бухгалтерского финансового и управленческого учета, экономического анализа и основ аудита в образовательном пространстве г. Тольятти.

Научными направлениями кафедры «Бухгалтерский учёт, анализ и аудит» являются:

Интегрированная отчетность: сущность и значение для экономического развития предприятий;

Бухгалтерская, финансовая и управленческая отчетность, как основа устойчивости развития экономического субъекта;

Информационно-аналитическое сопровождение устойчивого развития предприятия, как фактор экономической безопасности.

Кафедра «Бухгалтерский учет, анализ и аудит» осуществляет подготовку бакалавров и магистров в области бухгалтерского учета, анализа и аудита. Выпускники кафедры подготовлены для работы на предприятиях различных форм собственности и сфер деятельности (в том числе коммерческие, бюджетные, кредитные и страховые организации) в должностях: главный бухгалтер, аудитор, внутренний аудитор, финансовый директор, бухгалтер-ревизор, бухгалтер-аналитик, бухгалтер-эксперт, бухгалтер-экономист, бухгалтер по международным стандартам финансовой отчетности. Кафедра ведет работу по подготовке бухгалтеров высшей квалификации в аспирантуре.

Студенты кафедры принимают активное участие в учебной, внеучебной и научной деятельности. Главными достижениями наших студентов являются победа во Всероссийском чемпионате по кейсам Changellenge, победа в Общегородской деловой игре «Тольятти – город молодых», а также высокие результаты на городских и областных конференциях и конкурсах.

Основными партнерами кафедры являются:

ОАО АвтоВАЗ,

GM-AVTOVAZ,

Технопарк «Жигулевская долина»,

ООО «Фабрика качества»,

«PricewaterhouseCoopers»,

Ernst & Young Global Limited.

Кафедра «Бухгалтерский учет, анализ и аудит» в составе Института финансов, экономики и управления активно участвует в международном проекте с Объединенным голландским университетом INHolland University. Этот проект дает возможность обучающимся слушать лекции зарубежных преподавателей ведущих вузов. Преподаватели кафедр института финансов, экономики и управления в рамках проекта проходят ежегодную международную стажировку.

Профессорско-преподавательский состав включает в себя квалифицированных специалистов, имеющих практический опыт работы главными бухгалтерами и аудиторами. Все преподаватели кафедры «Бухгалтерский учет, анализ и аудит» являются аттестованными профессиональными бухгалтерами или аудиторами.

Кафедра «Бухгалтерский учет, анализ и аудит» тесно сотрудничает с международными аудиторскими компаниями: Pricewaterhouse Coopers и Ernst & Young. Студенты имеют возможность не только стажировки, но и трудоустройства в этих компаниях.

Контакты:

Зав. кафедрой:

кандидат экономических наук, доцент

Боровицкая Марина Владимировна

Адрес: 445667, Самарская обл., г. Тольятти, ул. Ушакова 59, корп. С, ауд.С-814

Телефон (8482)53-95-27

Бухгалтерский учет, анализ и аудит

Направление подготовки: 38.03.01 Экономика

Квалификация выпускника: бакалавр

Профиль Бухгалтерский учет, анализ и аудит дает возможность студентам получить обширные экономические знания по формированию и анализу необходимой любому предприятию информации об активах, обязательствах, капитале, движении денежных потоков, доходах и расходах, финансовых результатах деятельности предприятия. Будучи выпускником данного профиля, каждый сможет профессионально обслуживать предпринимательскую деятельности всех форм собственности и осуществлять реализацию собственных навыков в любой сфере народного хозяйства.

Выпускники профиля одинаково хорошо разбираются в следующих видах деятельности: учетно-аналитической, контрольно-ревизионной, аудиторской, консалтинговой, организационно-управленческой. Выпускники владеют навыками выполнения на высоком уровне работ по учету наличия и движения активов, обязательств и капитала. В спектре их умений – определение результатов хозяйственно-финансовой деятельности предприятия, выработка рациональной системы организации учета и отчетности на основе выбора эффективной учетной политики и т.п.

Подобные знания и навыки выпускников данной специальности позволяют им претендовать на престижную работу в серьезных организациях. Выпускники профиля «Бухгалтерский учет, анализ и аудит» пользуются стабильным спросом на рынке труда, имея хорошие перспективы дальнейшего профессионального и карьерного роста.

Возможности трудоустройства для данных специалистов весьма обширны: они могут вести трудовую деятельность в качестве бухгалтера, бухгалтера-кассира, специалиста планово-экономического отдела, специалиста контрольно-ревизионного отдела, главного бухгалтера, финансового директора.

Навыки аналитической обработки учетной и отчетной информации с целью принятия управленческих решений и получения оценки эффективности отдельных видов деятельности предприятия дают возможность выпускнику по специальности «Бухгалтерский учет, анализ и аудит» сделать карьеру финансового аналитика или финансового менеджера.

Интересным и перспективным направлением деятельности для выпускника по специальности «Бухгалтерский учет, анализ и аудит» является работа аудитора (контроль, анализ финансовой деятельности предприятия, оценка достоверности отчетности, законности совершаемых операций, рекомендации по предупреждению просчетов и ошибок в финансовой деятельности, участие в рассмотрении исков о неплатежеспособности предприятий и организаций). Различают внешнего аудитора (клиентом является проверяемая организация, которая платит за его строго оговоренные услуги) и внутреннего аудитора (служащий компании, функции которого нередко выходят за рамки финансовой проверки, а содержат участие в решении вопросов управления и экономической политики компании). Внутренние аудиторы востребованы в крупных компаниях, корпорациях и холдингах, фирмах с развитой сетью филиалов.

Профиль подготовки «Бухгалтерский учет, анализ и аудит» предусматривает изучение следующих дисциплин:

- Теория бухгалтерского учета

- Налоги и налогообложение

- Бухгалтерский финансовый учет

- Бухгалтерский управленческий учет

- Лабораторный практикум по бухгалтерскому учету

- Бухгалтерские информационные системы

- Бухгалтерская (финансовая) отчетность

- Антикризисное управление

- Аудит

- Комплексный экономический анализ хозяйственной деятельности

Определение бухгалтерского учета Merriam-Webster

учет | \ ə-ˈkau̇n-tiŋ \: навык, система или работа по ведению финансовой отчетности предприятия или человека.

1 : система регистрации и обобщения деловых и финансовых операций, а также анализа, проверки и представления результатов. также : принципы и процедуры этой системы изучал бухгалтерский учет на первом курсе

б : пример прикладного учета или расчета или представления счетов 3 : смысл счета 2 От них требовалось предоставить подробный отчет о своих действиях.Почему бухгалтерский учет важен для малого бизнеса?

6 мин.Прочитать

- Ступица

- Бухгалтерский учет

- Почему важен бухгалтерский учет?

Бухгалтерский учет важен для владельцев малого бизнеса, поскольку он помогает владельцам, менеджерам, инвесторам и другим заинтересованным сторонам в бизнесе оценить финансовые показатели бизнеса. Бухгалтерский учет предоставляет важную информацию о затратах и доходах, прибылях и убытках, обязательствах и активах для принятия решений, планирования и контроля процессов в рамках бизнеса.

Основная цель бухгалтерского учета — регистрировать финансовые операции в бухгалтерских книгах для выявления, измерения и передачи экономической информации. Более того, налоговые органы требуют, чтобы вы вели бухгалтерские книги на минимальном уровне, позволяющем отслеживать доходы и расходы.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова цель бухгалтерского учета?

Бухгалтерский учет часто называют «Деловым языком». Это средство передачи финансовой информации различным пользователям для принятия решений.

Основными задачами бухгалтерского учета являются:

УЧЕТ ОПЕРАЦИЙ

Основная роль бухгалтерского учета — вести систематический, точный и полный учет всех финансовых операций предприятия.Эти записи составляют основу бухгалтерской системы. Владельцы бизнеса должны иметь возможность получать и просматривать транзакции, когда это необходимо.

БЮДЖЕТИРОВАНИЕ И ПЛАНИРОВАНИЕ

Владельцы бизнеса должны спланировать, как они распределяют свои ограниченные ресурсы, включая рабочую силу, машины, оборудование и денежные средства, для достижения целей бизнеса.

Важный компонент управления бизнесом, составления бюджета и планирования позволяет предприятиям планировать заранее, предвидя потребности и ресурсы.Это помогает в координации различных сегментов организации.

ПРИНЯТИЕ РЕШЕНИЯ

Бухгалтерия помогает в процессе принятия различных решений и помогает владельцам в разработке политик для повышения эффективности бизнес-процессов. Некоторые примеры решений, основанных на бухгалтерской информации, включают цену, взимаемую за продукты и услуги, ресурсы, необходимые для производства этих продуктов и услуг, а также возможности финансирования и бизнеса

ЭФФЕКТИВНОСТЬ БИЗНЕСА

Используя бухгалтерские отчеты, владельцы бизнеса могут определить, насколько хорошо работает бизнес.Финансовые отчеты являются надежным источником измерения ключевых показателей эффективности, поэтому владельцы бизнеса могут сравнивать себя со своими прошлыми результатами, а также с конкурентами.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ

Финансовая отчетность, созданная в конце бухгалтерского цикла, отражает финансовое состояние бизнеса на тот момент. Он показывает, сколько капитала было инвестировано, сколько средств использовало бизнес, прибыль и убыток, а также количество активов и пассивов бизнеса.

ЛИКВИДНОСТЬ

Распространенной причиной банкротства малого бизнеса является нецелевое использование денежных средств. Бухгалтерский учет помогает в определении ликвидности бизнеса, который относится к наличным деньгам и другим ликвидным ресурсам, имеющимся в вашем распоряжении для погашения финансовых обязательств. Информация снижает риск банкротства за счет выявления узких мест.

ФИНАНСИРОВАНИЕ

Бухгалтерия помогает владельцам бизнеса готовить исторические финансовые отчеты, а также финансовые прогнозы, которые можно использовать при подаче заявки на ссуду или обеспечении инвестиций для бизнеса.

КОНТРОЛЬ

Проводя различные проверки по всей организации, бухгалтерский учет помогает избежать потерь, вызванных кражей, мошенничеством, ошибками, повреждениями, устареванием и неправильным управлением. Внутренний контроль защищает бизнес-активы и позволяет избежать долгосрочных убытков.

ПРАВОВЫЕ ТРЕБОВАНИЯ

Закон требует, чтобы компании вели точный финансовый учет своих операций и предоставляли отчеты акционерам, налоговым органам и регулирующим органам. Финансовая отчетность и информация также необходимы для целей отчетности по косвенным и прямым налогам.

Почему бухгалтерский учет полезен для владельцев малого бизнеса?

Плохое управление финансами — одна из основных причин банкротства малого бизнеса, особенно в первый год его существования. Поскольку малые предприятия имеют ограниченный бюджет и другие ресурсы, бухгалтерский учет играет решающую роль в предоставлении информации, которая помогает предприятиям в их росте и развитии.

Для владельцев малого бизнеса бухгалтерский учет имеет решающее значение по следующим причинам:

- Следите за денежным потоком.Чтобы предотвратить исчерпание денежного потока вашего бизнеса, вам следует внедрить политику эффективного ведения учета и разумную финансовую стратегию.

- Чтобы понять концепции постоянных затрат, переменных затрат и того, как правильно рассчитать стоимость проекта, владельцы малого бизнеса могут положиться на учет затрат. Таким образом, вы не потеряете деньги на проекте, который, как вы думали, принесет большой доход.

- Бухгалтерский учет дает вам лучшее представление о благополучии бизнеса. Вы можете сделать это, научившись читать баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

- Помогает выявлять и избегать мошенничества и краж со стороны клиентов, сотрудников и поставщиков. с проверками лицом к лицу

- Банкиры более уверены в отношениях с владельцами бизнеса, которые имеют дело с финансами бизнеса и действительно понимают финансовые последствия

Независимо от того, являетесь ли вы индивидуальным предпринимателем или нанимаете персонал, ключом к развитию вашего малого бизнеса является проверка вашего Регулярно составляйте финансовую отчетность и составляйте подробный бюджет, который позволит вам обнаруживать операционные недостатки.Небольшая экономия на нескольких расходах может привести к большим результатам в долгосрочной перспективе.

Почему бухгалтер важен?

Бухгалтерский учет требует сбора огромных объемов данных и организации информации таким образом, чтобы ее могло легко интерпретировать руководство. Владельцы бизнеса должны следить за операционными расходами, изменением доходов и дивидендов, чтобы принимать стратегические решения.

Как владелец малого бизнеса, может возникнуть соблазн управлять финансами бизнеса самостоятельно, но финансовые вопросы могут быть деликатными, и для их правильного решения может потребоваться квалифицированный профессионал.Профессиональные бухгалтеры помогают владельцам бизнеса принимать разумные налоговые решения при соблюдении нормативных требований.

Вот некоторые из основных причин инвестировать в бухгалтера для вашего малого бизнеса:

- Проанализируйте финансовые данные и определите области для улучшения. Это имеет решающее значение для долгосрочного здоровья бизнеса.

- Подготовка финансовой отчетности на основе общепринятых принципов бухгалтерского учета (GAAP)

- Вы получите индивидуальную консультацию, основанную на ваших уникальных бизнес-потребностях.

- Использование стороннего бухгалтера гарантирует, что вы получите объективную и объективную информацию, поддающуюся проверке.

- Бухгалтер действует как финансовый консультант и помогает вам на постоянной основе составлять бюджет и контролировать денежные потоки.Это позволит вам преодолевать любые препятствия, которые возникают в режиме реального времени.

- Это поможет вам во время налогового сезона, поскольку бухгалтеры могут определить потенциальные вычеты и помочь избежать проверок.

Наряду с наймом бухгалтера владельцы бизнеса все чаще используют программное обеспечение для онлайн-бухгалтерского учета. Программное обеспечение синхронизирует бухгалтерскую систему с банками и помогает вам понять вашу кассовую позицию в реальном времени. Его также можно использовать для просмотра различных бухгалтерских отчетов, создания заявлений о расходах и отправки счетов на ходу.

СТАТЬИ ПО ТЕМЕ

видов их использования и как они работают

7 мин. Прочитать

- Ступица

- Бухгалтерский учет

- 8 отраслей бухгалтерского учета: их применение и принцип работы

Существует восемь видов бухгалтерского учета. Каждая отрасль возникла благодаря технологическим, экономическим или промышленным разработкам и имеет свое собственное специализированное использование. Бухгалтеры, как правило, специализируются в одном отделении.

Некоторые из этих отраслей бухгалтерского учета важны для малого бизнеса.Их полезность будет указана ниже, если это применимо.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Финансовый учет

Финансовый учет включает в себя регистрацию и категоризацию операций для бизнеса.Как правило, это исторические данные, то есть из прошлого.

Он также включает составление финансовой отчетности на основе этих операций. Вся финансовая отчетность, такая как баланс и отчет о прибылях и убытках, должна быть подготовлена в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), согласно Accountingverse.

Публичные компании должны соблюдать набор правил, установленных правительством (это Комиссия по ценным бумагам и биржам США).

Финансовый учет ведется в соответствии с внешними правилами и не предназначен для анализа внутренними сотрудниками и принятия финансовых решений — для этой цели используется управленческий учет.

2. Учет затрат

Хозрасчет считается одним из видов управленческого учета. Учет затрат чаще всего используется в обрабатывающей промышленности, отрасли, которая требует управления большими ресурсами и затратами. Это тип бухгалтерского учета, который используется внутри компании для оценки деятельности компании.

Учет затрат занимается регистрацией и анализом производственных затрат. В нем рассматриваются постоянные (неизменные и постоянные затраты, такие как аренда) и переменные затраты (изменяющиеся затраты, например, стоимость доставки), а также их влияние на бизнес и способы более эффективного управления этими затратами в соответствии с инструментами учета.

3. Аудит

Существует два типа аудита: внешний и внутренний. При внешнем аудите независимая третья сторона проверяет финансовую отчетность компании, чтобы убедиться, что она представлена правильно и соответствует GAAP.

Внутренний аудит включает в себя оценку того, как бизнес распределяет бухгалтерские обязанности, кто уполномочен выполнять какие бухгалтерские задачи и какие процедуры и политики используются. Внутренний аудит помогает бизнесу сосредоточиться на мошенничестве, бесхозяйственности и расточительстве или выявлять и контролировать любые потенциальные слабые места в его политиках или процедурах, согласно инструментам бухгалтерского учета.

4. Управленческий учет

Также известный как управленческий учет, этот вид учета предоставляет менеджерам данные о деятельности компании. Основное внимание в управленческом учете уделяется предоставлению данных, которые необходимы менеджерам для принятия решений о деятельности компании, а не в строгом соответствии с GAAP.

Управленческий учет включает составление бюджета и прогнозирование, анализ затрат, финансовый анализ, анализ прошлых бизнес-решений и многое другое. Учет затрат — это разновидность управленческого учета.

FreshBooks предлагает простую программу онлайн-бухгалтерского учета для малого бизнеса, которая упрощает создание таких отчетов.

5. Бухгалтерские информационные системы

Известные для краткости как AIS, бухгалтерские информационные системы занимаются всем, что связано с системами и процессами бухгалтерского учета, их построением, установкой, применением и наблюдением. Это может включать в себя управление бухгалтерским программным обеспечением и управление бухгалтерскими и бухгалтерскими работниками.

6. Налоговый учет

Налоговый учет включает планирование налогового времени и подготовку налоговых деклараций. Эта ветвь бухгалтерского учета помогает предприятиям соответствовать правилам, установленным IRS.

Налоговый учет также помогает предприятиям выяснить размер подоходного налога и других налогов, а также узнать, как уменьшить сумму налога на законных основаниях. Налоговый учет также анализирует бизнес-решения, связанные с налогообложением, и любые другие вопросы, связанные с налогами.

7. Судебно-бухгалтерский учет

Эта специализированная бухгалтерская услуга находится в тренде в бухгалтерском учете и становится все более популярной.Судебно-бухгалтерский учет фокусируется на юридических вопросах, таких как расследование мошенничества, судебные дела и разрешение споров и претензий.

Судебным бухгалтерам необходимо восстановить финансовые данные, когда записи не являются полными. Это может быть расшифровка мошеннических данных или перевод системы учета наличности на учет по методу начисления. Судебные бухгалтеры обычно являются консультантами, которые работают на проектной основе, согласно Accounting Tools.

8. Фидуциарный учет

Этот раздел бухгалтерского учета сосредоточен вокруг управления имуществом другого человека или компании.Фидуциарный бухгалтер управляет любым счетом и деятельностью, связанной с управлением и опекой собственности.

Фидуциарный учет охватывает учет недвижимого имущества, доверительный учет и приемное производство (назначение хранителя активов предприятия во время таких событий, как банкротство).

Еще спрашивают:

Какие три типа бухгалтерского учета?

Согласно McAdam & Co., несмотря на то, что всего существует восемь отраслей бухгалтерского учета, существует три основных типа бухгалтерского учета.Это налоговый учет, финансовый учет и управленческий учет.

Управленческий учет полезен для всех типов предприятий, а налоговый учет требуется IRS. Финансовый учет актуален только для крупных компаний.

Налоговый учет

В этом виде бухгалтерского учета все записи и отчеты ведутся в соответствии с правилами, установленными налоговыми органами. Малые предприятия могут нанять налогового бухгалтера, который специализируется на проверке соответствия бухгалтерских записей требованиям IRS и передает эту информацию в налоговую декларацию предприятия.

IRS требует, чтобы предприятия использовали одну систему бухгалтерского учета и придерживались ее (см. Ниже исключение). От того, используют ли они кассовый метод или метод начисления, зависит, когда они будут сообщать о доходах и расходах.

Финансовый учет

Финансовый учет ведется с учетом потенциальных кредиторов и инвесторов, а также GAAP (общепринятые принципы бухгалтерского учета). Использование этого стандартного метода бухгалтерского учета помогает инвесторам и кредиторам получить точное представление о финансовом состоянии бизнеса, если компания хочет профинансировать новую покупку или предприятие.

Это также помогает бизнесу быть прозрачным, сообщая о доходах руководства.

При этом малые предприятия обычно не обязаны использовать GAAP и его метод начисления. Согласно IRS, любой бизнес, который производит, покупает или продает товары, должен использовать GAAP.

В крупных компаниях часто работают штатные бухгалтеры, которые помогают им соблюдать эти стандартные принципы бухгалтерского учета.

Управленческий учет

Эта категория бухгалтерского учета не соответствует GAAP, но соответствует стандартным методам бухгалтерского учета, которым обучают в школе бухгалтерского учета.

Основное внимание здесь уделяется составлению финансовых отчетов, таких как бюджеты, себестоимость продукции, прогнозы денежных потоков и отчеты об анализе приобретения бизнеса. Стандартные отчеты, такие как балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств, создаются таким образом, чтобы помочь менеджерам анализировать прошлые решения и планировать будущее.

Малые предприятия могут использовать только денежные прогнозы. Более крупные компании, особенно производители, будут использовать гораздо больше отчетов.

Какие два типа бухгалтерского учета?

Существует два типа бухгалтерского учета: кассовый и метод начисления.Большинство малых предприятий могут использовать любой из этих методов. Согласно IRS, компании, которые являются корпорациями или имеют валовой доход более 5 миллионов долларов в год, должны использовать метод начисления.

Кассовый метод

Кассовый метод учета — самый простой. Когда поступают деньги, регистрируется выручка. Согласно «Хьюстон Хроникл», когда деньги уходят, записываются расходы.

Метод начисления

При учете по методу начисления выручка регистрируется, когда заработано , а не когда деньги фактически поступают.Компания может оказать услугу и выставить счет клиенту. Даже если клиент еще не заплатил, доход все равно регистрируется в бухгалтерских книгах.

Расходы сопоставляются с доходом в учете по методу начисления, то есть они учитываются одновременно с доходом. Таким образом, если маляр должен покупать краску для работы, общий доход от работы и стоимость краски регистрируются в книгах одновременно. Неважно, когда именно была куплена краска.

Хотите узнать больше о разнице между кассовым и начислением? В этой статье подробно рассматривается этот вопрос и рассматривается, какой метод лучше.

СТАТЬИ ПО ТЕМЕ

12 отраслей бухгалтерского учета: что это такое и чем они занимаются

Когда бизнес хочет узнать свое финансовое положение, проанализировать денежный поток, определить состояние своей деятельности или понять свою конкуренцию, он обычно обращается к определенным отраслям бухгалтерского учета. . Малые и средние предприятия могут пользоваться услугами одного специализированного бухгалтера, в то время как крупный бизнес и правительства могут работать с бухгалтерской фирмой, в которой есть несколько финансовых отделов, которые занимаются конкретными областями бухгалтерского учета.

Бухгалтерские подразделения используют различные типы анализа и данных для информирования руководства и помощи бизнесу в принятии осознанных и позитивных решений для настоящего и будущего компании. В этой статье мы объясняем различные отрасли бухгалтерского учета и обсуждаем их функции.

Что такое бухгалтерия?

Бухгалтерские подразделения занимаются измерением, обработкой и передачей финансовой и нефинансовой информации, которая затрагивает экономические интересы и ассоциации бизнеса.Большинство предприятий и корпораций используют отрасли бухгалтерского учета для измерения результатов экономической деятельности организации. Бухгалтерские подразделения используют различные методы для сбора и представления результатов инвесторам, кредиторам, руководству, регулирующим органам или сборщикам налогов.

В связи с ростом глобального бизнеса и расширением налоговых законов и правил бухгалтерский учет расширил свои отрасли и развил специальности в определенной области финансов. Развитие технологий и обмен международных валют приводят к расширению специальностей бухгалтерского учета, в которых основное внимание уделяется конкретным экономическим интересам.

Подробнее: Узнайте о том, как стать бухгалтером

Чем занимается бухгалтерский отдел?

Бухгалтерские отделения регистрируют бизнес-события и транзакции, затем переводят эту информацию и представляют ее менеджерам, заинтересованным сторонам или тем, кто имеет финансовый интерес. Эта информация помогает менеджерам до, во время и после проектов, а также помогает заинтересованным сторонам принимать бизнес-решения.

Бухгалтерские отделения придерживаются определенных наборов стандартов бухгалтерского учета, установленных такими организациями, как Совет по стандартам финансового учета (FASB) в США.Эти стандарты, известные как общепринятые принципы бухгалтерского учета (GAAP), представляют собой набор концепций, условностей, допущений и принципов, которым следуют бухгалтеры. GAAP помогает устранить путаницу и способствует единообразию и последовательности в практике бухгалтерского учета.

Бухгалтерские отделения используют различные методы бухгалтерского учета для мониторинга и составления отчетов о экономической деятельности и состоянии компании.

Помимо отслеживания движения денег, бухгалтерские отделения обычно служат для:

- Хранить и вести финансовую отчетность.

- Облегчить принятие решений.

- Соблюдайте законы и постановления.

- Защитите бизнес-активы.

- Определить прибыль и убыток.

- Отслеживайте состояние бизнеса с помощью нескольких анализов.

Почему стоит выбрать карьеру в области бухгалтерского учета?

Те, кто любит числа и склонен к деталям, могут сыграть свою роль в бухгалтерском учете. Бухгалтеры методичны, организованы и уделяют пристальное внимание деталям. Поскольку существует несколько отраслей бухгалтерского учета, вы можете сочетать любовь к цифрам с соблюдением налогового законодательства, работой в некоммерческой организации или защитой интересов или активов.

Некоторые из названий в бухгалтерском учете:

- Сертифицированный бухгалтер (CPA)

- Сертифицированный бухгалтер-управленец (CMA)

- Сертифицированный внутренний аудитор (CIA)

- Сертифицированный специалист по финансовому планированию (CFP)

- Сертифицированный аудитор информационных систем ( CISA)

Подробнее: Типы бухгалтерского учета

Различные отрасли бухгалтерского учета

Мир бухгалтерского учета расширился на несколько отраслей, которые специализируются в определенных юридических областях или сосредоточены на определенных аспектах бизнеса .

Вот список из 12 отраслей бухгалтерского учета с описанием каждой области:

1. Финансовый учет

Финансовый учет включает в себя запись и уточнение бизнес-операций наряду с подготовкой и представлением финансовой отчетности. Финансовый учет следует принципам GAAP и сосредоточен на исторических данных. Например, финансовый бухгалтер может проанализировать финансовые отчеты за предыдущий квартал, чтобы дать рекомендации по изменениям в следующем квартале.Финансовый учет анализирует баланс компании и готовит отчеты о прибылях и убытках, которые консультируют руководство или заинтересованные стороны в отношении кредитов, инвестиций или приобретений.

Финансовый учет предоставляет жизненно важную экономическую информацию для:

- Кредиторов

- Банков или финансовых учреждений

- Регулирующих органов

- Поставщиков

- Налоговые специалисты

2. Управленческий учет

Управленческий учет предоставляет информацию для внутренних структура, а именно управление.В отличие от финансового учета, управленческие бухгалтеры контролируют использование денег, а не денежных сумм. Управленческий учет делает акцент на потребностях руководства и не обязательно соответствует правилам бухгалтерского учета GAAP. Сертифицированный институт управленческих бухгалтеров разработал набор принципов бухгалтерского учета, известных как Глобальные принципы управленческого учета (GMAP), которые имеют прямое отношение к этой дисциплине.

Управленческий учет направлен на улучшение управления компанией, увеличение ее прибыли и предоставление руководству финансовых отчетов, влияющих на планирование и бюджеты.Эта отрасль бухгалтерского учета выполняет прогнозирование, чтобы рекомендовать руководству лучшие методы ведения бизнеса для достижения целей и поддержания прибыли. Управленческий учет включает в себя проведение внутренних проверок на основе анализа затрат и объемов прибыли (CVP) или точки безубыточности (BEP) — факторов, влияющих на принятие решений.

Связано: Управленческий учет по сравнению с Финансовый учет: определения и различия

3. Учет затрат

Учет затрат, рассматриваемый как подмножество управленческого учета, ориентирован на оценку затрат.Это отделение учитывает все производственные факторы, чтобы точно определить стоимость проекта или предприятия. Учет затрат анализирует производственные затраты для подготовки и представления отчетов, которые информируют лиц, принимающих решения, о том, как снизить затраты или когда потратить больше. Он контролирует проекты на предмет потерь и контроля затрат. Учет затрат регулярно анализирует фактические затраты по сравнению с бюджетом, чтобы определить будущие денежно-кредитные меры.

4. Аудит

Аудит — это отрасль бухгалтерского учета, которая обычно осуществляется как внутри компании, так и за ее пределами.Аудиторы проверяют и контролируют бизнес на предмет точной отчетности, соблюдения налоговых законов и правил и финансовой безупречности. У аудиторов есть две специализации:

Внешний аудитор

Государственный или федеральный аудит проводится с привлечением независимого внешнего аудитора, который проверяет точность финансовой отчетности компании. Аудит соответствует GAAP и оценивает адекватность внутреннего контроля компании. Внешние аудиторы могут проверить разделение обязанностей, политик, разрешений и других управленческих мер в компании на эффективность и целостность.

Внутренний аудитор

Внутренний аудит выявляет и предотвращает налоговые проблемы или готовит бизнес к внешнему аудиту. Аудиторов в этом филиале обычно выбирают акционеры, чтобы их роль не создавала конфликта интересов и обеспечивала их объективность.

5. Налоговый учет

Налоговый учет следует налоговым правилам штата и федерального правительства во время налогового планирования или подготовки налоговых деклараций. Этот филиал сообщает о влиянии налогов на бизнес и может предлагать консультационные услуги по минимизации налогов или последствиям налоговых решений.Налоговые бухгалтеры рассчитывают прибыль и другие налоги в зависимости от структуры бизнеса. Поскольку налоговые ставки и уровни дохода различаются от организации к организации, налоговый учет хорошо знаком с налоговым законодательством, касающимся индивидуальных предпринимателей, корпораций и корпораций с ограниченной ответственностью (LLC).

6. Фидуциарный учет

Фидуциарный учет ведет учет счетов, доверенных лицу, ответственному за хранение или управление имуществом. Филиал отслеживает и сообщает поступления и выплаты со счетов для обеспечения надлежащего распределения средств и часто используется опекунами или попечителями.

Фидуциарный учет обычно обслуживает:

- Трасты

- Приемные требования

- Поместья

7. Бухгалтерский учет проектов

Некоторые отрасли, такие как строительство или машиностроение, работают над крупными проектами, требующими специального бухгалтера. Учет проекта подпадает под эгиду управления проектом. Этот учет анализирует затраты и через регулярные промежутки времени готовит отчеты для отслеживания финансового прогресса проекта. Он предоставляет исторические данные для обоснования будущих проектных решений, включая меры по экономии или корректировке бюджета.

8. Судебно-бухгалтерский учет

Судебно-бухгалтерский учет, также известный как юридический учет, занимается юридическими вопросами, связанными с банкротством, мошенничеством или неправильным управлением. Этот филиал проводит расследования по судебным и судебным делам, рассчитывает убытки и следит за разрешением споров.

Судебно-бухгалтерский учет обслуживает:

- Юристы

- Правоохранительные органы

- Страховые компании

- Государственные организации

- Финансовые учреждения

9.Бухгалтерский учет фонда

Бухгалтерский учет фонда работает с некоммерческими организациями (НКО) для обеспечения правильного и точного распределения средств. Бухгалтеры фонда обеспечивают поступление средств НКО по назначению путем разделения и распределения средств в соответствии с политикой компании или в соответствии с законами, регулирующими деятельность НКО.

Фондовый учет часто используют:

- Благотворительные организации

- Церкви

- Образовательные учреждения

- Больницы

- Государственные учреждения

- Клубы

10.Государственный бухгалтерский учет

Государственный бухгалтерский учет контролирует и регистрирует распределение и выплату государственных и федеральных фондов. Это может включать аспекты социального учета и измерения затрат для людей в связи с федеральным землепользованием, изменением климата или использованием фондов социального обеспечения. Государственный бухгалтерский учет отслеживает движение денег через различные агентства и обеспечивает соблюдение или выполнение бюджетных требований. Государственные бухгалтеры работают в государственных и федеральных программах, таких как здравоохранение, жилищное строительство и образование.

11. Учет политической кампании

Учет политической кампании контролирует разработку и внедрение систем финансирования политической кампании. Это может включать в себя учет транзакций или мониторинг пожертвований для обеспечения соблюдения федеральных законов и законов штата, регулирующих политические кампании. Учет политических кампаний практикуется в местных, государственных или общенациональных политических гонках.

12. Международный бухгалтерский учет

По мере расширения глобального бизнеса растут и международные рынки, и потребность в международном бухгалтерском учете.Этот раздел бухгалтерского учета служит для изучения законов и нормативных актов других стран, чтобы вести дела честно и справедливо. Международные бухгалтеры не только следуют GAAP, но и хорошо разбираются в Международных стандартах финансовой отчетности (МСФО) — стандарте бухгалтерского учета, которому следуют в большинстве стран мира.

Откройте для себя лучшие ресурсы Indeed для специалистов в области финансов и бухгалтерского учета, включая советы по выбору карьеры, образцы резюме, быстрые ссылки для поиска работы и многое другое.

6 причин, почему управленческий учет важен для принятия решений

Эта статья написана Джозефом Маклином

Анализ релевантных затрат

Таргетинг на аудиторию

Сделать или купить оценки

Определение бюджетов

Контроллинг

Планирование

Отдел управленческого учета — одно из важнейших подразделений компании, но большинство предпринимателей не осознают этого из-за его «незаметного» стиля работы.Управленческие бухгалтеры — это инсайдеры, которые проводят внутренний анализ для руководства общей бизнес-стратегией.

По определению, их работа заключается в подготовке внутренних финансовых отчетов, записей и счетов, чтобы помочь менеджерам в процессе принятия решений в достижении краткосрочных и долгосрочных бизнес-целей. Другими словами, их задача — упростить сложные финансовые данные и превратить их в полезные идеи.

Само определение в значительной степени говорит само за себя, но за этой областью работы скрывается гораздо больше.В нашем посте мы расскажем о шести причинах, по которым управленческий учет так важен при принятии решений. Давайте взглянем!

1. Анализ соответствующих затрат

Самая важная работа управленческого бухгалтера — провести соответствующий анализ затрат, чтобы определить существующие расходы и дать предложения относительно будущей деятельности. Здесь стоит один вопрос: как мне потратить свой бюджет?

Прежде чем компания предпримет какие-либо действия, ей необходимо изучить все возможности и придумать лучшую тактику увеличения прибыли.Это означает, что управленческие бухгалтеры должны анализировать различные каналы продаж, продукты, услуги и маркетинговую деятельность, чтобы найти наиболее прибыльную бизнес-модель.

После того, как группа управленческого учета проведет соответствующий анализ затрат, вы сможете принимать более обоснованные решения, основанные на фактах.

2. Таргетинг на аудиторию

Маркетологи должны обращать особое внимание на своих потребителей. Они представляют собой якорь бизнеса, поэтому каждая компания должна создать образ покупателя со всеми соответствующими функциями, такими как:

Возраст и пол

Расположение

Уровень дохода

Академическое образование

Образ жизни

Личные ценности

Но даже если вы определите среднего покупателя, вам все равно придется поработать.

По словам специалистов онлайн-справки по бухгалтерскому учету, управленческие бухгалтеры должны анализировать ценность каждой группы клиентов, чтобы определить наиболее прибыльные единицы: «Благодаря этому особому типу таргетинга на аудиторию вы можете инвестировать дополнительное время и ресурсы в рынки, которые могут принести вам больше прибыль в долгосрочной перспективе ».

3. Сделайте или купите оценки

Производство продукции часто является самым дорогим сегментом бизнеса, поэтому очень важно быть уверенным, какой вариант соответствует потребностям вашей компании.Как правило, есть два решения: создавать продукты самостоятельно или покупать их у стороннего поставщика. В этом случае управленческие бухгалтеры — это те, кто должен разрезать узел и сказать вам, что делать.

Они могут оценить реальную стоимость каждого решения и определить, что более целесообразно: производить товары внутри компании или покупать их у производителя. Это может показаться простым решением, но оно чрезвычайно деликатно и способно сделать или разрушить ваш бизнес.

4.Определить бюджеты

В составлении бюджета нет ничего случайного. Напротив, решения, связанные с бюджетом, должны соответствовать вашей истории продаж и базе данных маркетинга. Здесь управляющие бухгалтеры анализируют предыдущую деятельность и определяют инвестиции для будущих действий. Они создают финансовые планы для каждого отдела, проекта, маркетинговой кампании, нового продукта или любого другого предприятия.

5. Контроллинг

Контроллинг — еще один важный аспект управленческого учета.А именно оценивает работу всех подразделений компании и делает выводы, касающиеся финансовых показателей. Таким образом, вы узнаете причины как убытков, так и прибыли ваших отделов. В таких условиях руководителям высшего звена намного легче сократить операционные расходы.

Например, они могут урезать зарплаты в отстающих подразделениях или сократить количество сотрудников. С другой стороны, они также могут инвестировать в филиалы, которые оказываются очень прибыльными, что увеличивает общую прибыльность бизнеса.

6. Планирование

Последнее преимущество управленческого учета заключается в его способности обнаруживать финансовые закономерности и прогнозировать будущее развитие. Это позволяет вам быть в курсе последних тенденций в отрасли, а это значит, что вы можете своевременно реагировать и внедрять стратегии, которые позволят вам оставаться на голову выше конкурентов.

Используя возможности управленческого учета для планирования, вы также можете создавать долгосрочные бизнес-политики. Поступая так, вы убедитесь, что вся команда остается на одном пути и единообразно работает для достижения ваших бизнес-целей.

Заключительные мысли

Точность и достоверность данных имеют решающее значение для успеха каждой компании. Без значимых и действенных идей вы вряд ли сможете оценить текущее состояние дел или спланировать будущие бизнес-шаги. В таких условиях управленческий учет становится якорем современного бизнеса.

В этой статье показаны шесть причин, по которым управленческий учет очень важен при принятии решений. Вы уже пользовались услугами управленческих бухгалтеров? Помогло ли это вам улучшить внутреннее планирование? Не стесняйтесь сообщать нам об этом в комментариях — будем рады узнать ваше мнение по этой теме!

Объясните, почему бухгалтерский учет важен для заинтересованных сторон — Принципы бухгалтерского учета, Том 1: Финансовый учет

Количество решений, которые мы принимаем за один день, ошеломляет.Например, подумайте о том, что вы ели на завтрак сегодня утром. Какая информация была учтена в этом решении? Краткий список может включать в себя продукты, которые были доступны в вашем доме, количество времени, которое у вас было, чтобы приготовить и съесть пищу, а также то, что было хорошо поесть сегодня утром. Предположим, у вас сейчас мало еды в доме, потому что вы опоздали на поход в продуктовый магазин. Решение купить что-нибудь в местном ресторане предполагает совершенно новый набор вариантов. Можете ли вы вспомнить некоторые факторы, которые могут повлиять на решение перекусить в местном ресторане?

Ежедневные решения

На тему поведения потребителей и принятия решений было проведено множество академических исследований.Это увлекательная тема для изучения, в которой делается попытка узнать, какой тип рекламы работает лучше всего, где лучше всего разместить свой бизнес и многие другие виды деятельности, связанные с бизнесом.

Одно из таких исследований, проведенное учеными из Корнельского университета, показало, что люди принимают более 200 решений, связанных с питанием, в день. 1

Это удивительно, учитывая количество решений, найденных в этом конкретном исследовании, относящихся только к решениям, связанным с едой. Представьте, сколько повседневных решений связано с другими важными для нас вопросами, например, что надеть и как добраться из пункта А в пункт Б.Для этого упражнения представьте и обсудите некоторые решения, связанные с питанием, которые вы недавно приняли.

Решение

Принимая во внимание решения, связанные с питанием, вы можете рассмотреть множество вариантов. Например, какие типы с точки зрения этнических групп или стилей вы предпочитаете? Вы хотите перекусить или просто что-нибудь недорогое и быстрое? Есть ли у вас проблемы с питанием, связанные с аллергией? Это всего лишь несколько из множества возможных решений, которые вы можете принять.

Когда дело доходит до финансовых решений, ничем не отличается.Лица, принимающие решения, полагаются на объективную, актуальную и своевременную финансовую информацию для принятия обоснованных решений. В этом контексте термин заинтересованное лицо относится к лицу или группе, которые полагаются на финансовую информацию при принятии решений, поскольку они часто заинтересованы в экономической жизнеспособности организации или бизнеса. Заинтересованными сторонами могут быть акционеры, кредиторы, государственные и регулирующие органы, клиенты, руководство и другие сотрудники, а также различные другие стороны и организации.

Акционеры

Акционер — владелец акций предприятия.Владельцев называют акционерами, потому что в обмен на наличные они получают долю в бизнесе, называемую акциями. Акции иногда называют «акциями». Исторически сложилось так, что акционеры получали бумажные сертификаты, отражающие количество акций, принадлежащих компании. Сейчас многие операции с акциями регистрируются в электронном виде. Во введении к финансовой отчетности более подробно рассматриваются акции. Корпоративный учет предлагает более обширное исследование типов акций, а также учет операций с акциями.

Напомним, что организации можно разделить на коммерческие, государственные или некоммерческие. Акционеры связаны с коммерческими предприятиями. Хотя в государственных и некоммерческих организациях есть участники, с ними не связано прямое владение.

Коммерческие предприятия разделены на три категории: производство, розничная торговля (или мерчендайзинг) и услуги. Другой способ классификации коммерческих предприятий основан на наличии акций компании (см. (Рисунок)).Публично торгуемая компания — это компания, акции которой торгуются (покупаются и продаются) на организованной фондовой бирже, такой как Нью-Йоркская фондовая биржа (NYSE) или система автоматической котировки Национальной ассоциации дилеров по ценным бумагам (NASDAQ). Большинство крупных и узнаваемых компаний торгуются на бирже, то есть акции доступны для продажи на этих биржах. Напротив, частная компания — это компания, акции которой недоступны для широкой публики. Частные компании, на которые приходится наибольшее количество предприятий и рабочих мест в Соединенных Штатах, часто меньше (в зависимости от стоимости), чем публично торгуемые компании.В то время как финансовая информация и акции публично торгуемых компаний доступны тем, кто находится внутри и вне организации, финансовая информация и акции частных компаний часто ограничиваются исключительно сотрудниками определенного уровня внутри организации в рамках компенсации и стимулирования. пакеты или выборочно для отдельных лиц или групп (например, банков или других кредиторов) за пределами организации.

| Государственные и частные компании | |

|---|---|

| Государственная компания | Частная компания |

|

|

Независимо от того, принадлежат ли акции публичной или частной компании, владельцы используют финансовую информацию для принятия решений.Владельцы используют финансовую информацию для оценки финансовых показателей бизнеса и принятия решений, например, покупать ли дополнительные акции, продавать существующие акции или поддерживать текущий уровень владения акциями.

Другие решения, принимаемые акционерами, могут зависеть от типа компании. Например, акционеры частных компаний часто также являются сотрудниками компании, и решения, которые они принимают, могут быть связаны с повседневной деятельностью, а также с долгосрочными стратегическими решениями.С другой стороны, владельцы публично торгуемых компаний обычно сосредотачиваются только на стратегических вопросах, таких как руководство компанией, покупки других предприятий и механизмы вознаграждения руководителей. По сути, акционеры в основном сосредоточены на прибыльности, ожидаемом росте стоимости акций и корпоративной стабильности.

Кредиторы и кредиторы