Бухгалтерский учет оказанных услуг: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».Основная задача — решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг — основные счета учета

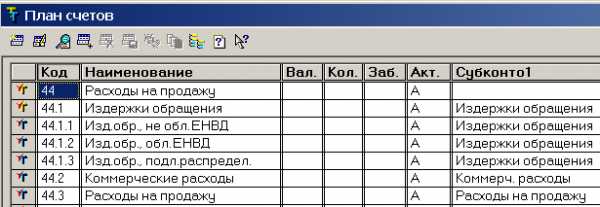

26 счет — это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому — это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.44 счет — это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет — это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета — это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет — этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет — этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документа для учета оказанных нам услуг

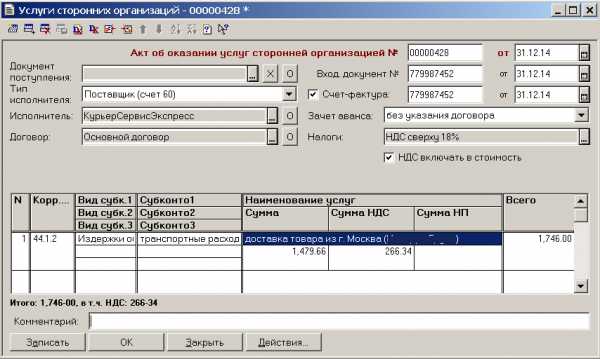

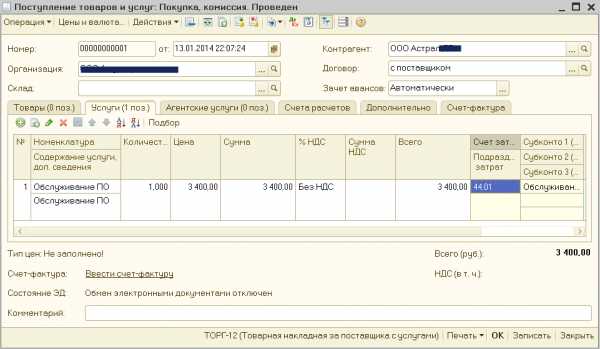

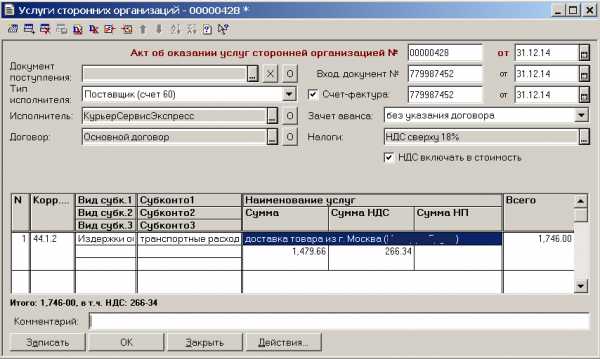

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов — везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

www.klerk.ru

Оказание услуг: проводки

Актуально на: 28 февраля 2017 г.

Услуги – такой же объект гражданских прав, как и вещи, и они могут свободно отчуждаться одним лицом другому лицу (ст. 128, 129 ГК РФ). О том, какие при оказании услуг проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.

Оказание услуг: бухгалтерские проводки

Бухучет услуг до момента их оказания ведется, как правило, на счетах учета затрат (Приказ Минфина от 31.10.2000 № 94н):

- 20 «Основные производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» и др.

Кроме того, для учета расходов, связанных с оказанием услуг, может использоваться счет 44 «Расходы на продажу».

Соответственно, в момент оказания услуг затраты по ним списываются в дебет счета 90 «Продажи». При этом по кредиту счета 90 отражается выручка от оказания услуг.

Приведем основные бухгалтерские проводки по услугам:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы, связанные с оказанием услуг | 20, 29, 44 и др. | 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Отражена выручка от оказания услуг | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость оказанных услуг | 90, субсчет «Себестоимость продаж» | 20, 29 и др. |

| Начислен НДС со стоимости оказанных услуг | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списаны расходы, связанные с оказанием услуг | 90, субсчет «Расходы на продажу» | 44 |

Иногда возникает вопрос, какие при перепродаже услуг бухгалтерские проводки нужно делать. Сразу оговоримся, что термин «перепродажа» к услугам не совсем применим. Ведь приобретение и потребление услуг производится одномоментно, следовательно, нельзя купить услуги (т. е. потребить их), а затем их же перепродать. Речь может идти скорее об оказании услуг с привлечением сторонних лиц.

К примеру, для оказания услуг по доставке товара покупателю – организации А организация-поставщик (организация B) может привлечь специализированную организацию, непосредственно оказывающую услуги (перевозчик — организация C). В этом случае порядок учета у организации B существенно не будет отличаться от приведенного выше порядка. Оказанные организацией C услуги будут учтены у организации B также по дебету счетов учета затрат и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

А заключив с организацией А, к примеру, агентский договор, организация B и вовсе не будет отражать у себя в составе расходов затраты, предъявленные организацией C.

Поступление услуг: проводки

Поступление услуг в организации отражается в зависимости от особенностей Учетной политики, а также вида расходов. Услуги организации могут отражаться как в составе текущих расходов (счета 20, 26 «Общехозяйственные расходы», 44 и др.), так и в составе имущества при определенных условиях.

К примеру, расходы на информационные или консультационные услуги, связанные с приобретением товаров, будут отражены так (п. 6 ПБУ 5/01, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 41 «Товары» — Кредит счета 60

А если торговой компанией понесены расходы на заверение копий учредительных документов при заключения договора с покупателем, то на услуги нотариуса проводка в бухучете будет такая:

Дебет счета 44 – Кредит счета 71 «Расчеты с подотчетными лицами», 60

Также читайте:

Услуги на каком счете учитывать

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость.

На какой счет правильно поставить ндс за услуги связи

Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р.Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание услуг в ООО «Мастер Сервис» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Бухучет — проводки по услугам

Для отражения затрат в ООО «Мастер Сервис», используется счет 26 «Общехозяйственные расходы», который могут использовать организации оказывающие услуги, что закреплено учетной политикой. В конце месяца все расходы, учтенные на счете 26, полностью списываются на счет 90 «Продажи», субсчет «Себестоимость продаж».

На счет 90 «Продажи» списываются затраты на оказание услуг и реализацию, приходящиеся на оказанные услуги по монтажу оборудования в отчетном периоде.

По дебету счета 26 «Общехозяйственные расходы» учитываются расходы, непосредственно связанные с оказанием услуг: расходы на оплату труда механиков, начисления взносов в внебюджетные фонды ПФ и ФСС, ФОМС, расходы на комплектующие, запасные части, расходные материалы, и другие материалы, транспортные расходы. Для целей формирования себестоимости оказанных услуг по кредиту счета 26 «Общехозяйственные расходы» отражается фактическая себестоимость оказанных услуг по монтажу оборудования

Учет материальных затрат ведется на счете 10 «Материалы»: расходы на запасные части, покупные полуфабрикаты, комплектующие изделия, топливо, хозяйственный инвентарь отражаются при списании на затраты следующей проводкой: дебет счета 26 кредит счета 10. При определении суммы списания материалов, используемых при изготовлении продукции, товаров (выполнении работ, оказании услуг), в соответствии с принятой ООО «Мастер Сервис» учетной политикой для целей налогообложения и учета применяется метод оценки израсходованных материалов: по средневзвешенной себестоимости;

Основанием для отражения в учете затрат на оказание услуг служит отчет о расходе материалов, проверенные и утвержденные руководителем организации.

Возвратные отходы, возникшие в процессе производства, уменьшают сумму затрат, поэтому их списывают по ценам возможного использования проводкой: дебет счета 10; кредит счета 26.

Услуги сторонних организаций: услуги коммунальных служб, организаций связи, охранные услуги и т.д., оказанные ООО «Мастер Сервис» в связи с осуществлением деятельности по оказанию услуг по монтажу оборудования, отражаются в учете в момент начисления кредиторской задолженности на основании договоров, без НДС: дебет счета 26 кредит счета 60.

Учет расходов на оплату труда. Начисление задолженности организации перед работниками по оплате труда отражается проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда».

Учет начислений по социальному страхованию и обеспечению. Начисление взносов в фонды социального, пенсионного и медицинского страхования отражается в затратах на оказание услуг и реализацию проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 69 «Расчеты по социальному страхованию и обеспечению», соответствующие субсчета. Налоговой базой для ПФ, ФСС и ФФОМС являются:

— суммы расходов на оплату труда, отраженные по дебету счета 26;

Расходы на монтажные работы отражают в учете на основе договоров с монтажными предприятиями и счетов к оплате, к которым прикладываются протоколы согласования договорных цен, счета-фактуры и акты выполненных работ. Расходы на монтажные работы (без НДС) отражают проводкой: дебет счета 26; кредит счета 60.

Сумму начисленной амортизации основных средств, ООО «Мастер Сервис» использует линейный метод, отражают проводкой: дебет счета 26; кредит счета 02 «Амортизация основных средств». Начисление амортизации начинается с 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем выбытия объекта из эксплуатации.

По окончании отчетного периода (ежемесячно) все расходы списываются проводкой:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»; кредит счета 26 «Общехозяйственные расходы».

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Ежемесячно определяется финансовый результат от продаж сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка за отчетный месяц. Этот финансовый результат ежемесячно списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки».

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Д-т 26, К-т 71 — списана стоимость израсходованных материалов, запасных частей на основании отчетов механика;

Д-т 26, К-т 70 — начислена заработная плата сотрудникам;

Д-т 26, К-т 69 – начислены взносы ПФ, ФСС, ФФОМС с ФОТ;

Д-т 26, К-т 02 — начислена амортизация легкового автомобиля механика;

Д-т 26, К-т 71 — учтены затраты на парковку автомобиля согласно авансовым отчетам механика;

Д-т 26, К-т 60 — отражены затраты на перевозку в соответствии с договором;

Д-т 19, К-т 60 — отражен НДС;

Д-т 60, К-т 51 — оплачены услуги транспортной организации;

Д-т 68, субсчет «Расчеты по НДС», К-т 19 — возмещен из бюджета НДС;

Д-т 50, К-т 62 — получены денежные средства от покупателей;

Д-т 62, К-т 90 — отражена выручка от реализации услуг по гарантийному ремонту;

Д-т 90, субсчет «НДС», К-т 68, субсчет «Расчеты по НДС» — начислен НДС с величины выручки от реализации услуг;

Д-т 90, субсчет «Себестоимость продаж», К-т 26- списаны общехозяйственные расходы;

Д-т 90, субсчет «Прибыль/убыток от продаж», К-т 99 — определена прибыль от реализации услуг.

Рассмотрев порядок учета затрат на оказание услуг в ООО «Мастер Сервис», можно сделать вывод, что экономическое положение организации, ее привлекательность для инвесторов, зависят как от рационального использования всех видов производственных ресурсов, так и от правильного формирования себестоимости оказываемых услуг. И одной из мер, способствующей укреплению экономической стабильности предприятия, является контроль за расходованием всех видов ресурсов. Формирование достоверной информации о затратах на производство, позволит выявить факты, как нерационального использования материальных, трудовых ресурсов, так и выявить скрытые резервы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Кондраков Н.П. Бухгалтерский учет: учебное пособие. М: Инфра — М, 2011. 717 с.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=153957;rnd=0.4115502831991762;div=LAW Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604;fld=134;dst=100012;rnd=0.38068886077962816 Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».

Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яроНалоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает?

Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходынельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

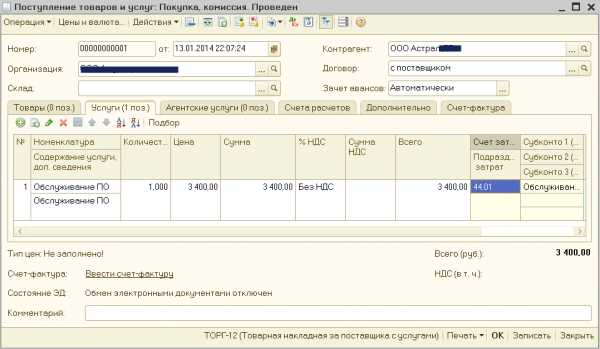

Первичные документы для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Интересные статьи

obd2bluetooth.ru

Ведение бухгалтерского учета, услуги ведения бухучета от компании «РосКо» в Москве, оказание услуг по ведению бухгалтерского учета организации

Предпенсионный возраст. Что это? Какие льготы есть у предпенсионеров?

В России началось постепенное повышение общеустановленного возраста, дающего право на назначение пенсии по старости. В этом видео, мы поговорим о том, кто относится к предпенсионерам и какие льготы им положены. Пенсионные изменения происходят поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. Важно! В результате пенсионный возраст увеличен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. Прежний возраст выхода на пенсию сохраняется у большинства граждан, имеющих право досрочного назначения пенсии. В соответствии с Законом №350-ФЗ для сохранения и соблюдения прав граждан в законодательство вводится понятие «предпенсионный» возраст. Важно! Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть, начиная с 51 года для женщин и 56 лет для мужчин в 2018 году. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше. Для таких граждан сохраняются льготы и меры социальной поддержки, ранее предоставляемые по достижении пенсионного возраста: — бесплатные лекарства и проезд на транспорте, — скидка на оплату капитального ремонта и других жилищно-коммунальных услуг, — освобождение от имущественного и земельного налогов — и прочие. Пенсионеры и предпенсионеры могут получить вычет по земельному налогу на 6 соток, но льгота действует только в отношении одного земельного участка (пп.9 п.5 ст.391 НК РФ). Пенсионеры и предпенсионеры имеют льготу по налогу на имущество. При этом налоговые льготы по имущественным налогам, которые раньше были положены только пенсионерам, начиная с налогового периода 2019 года, будут предоставляться не после выхода на пенсию, а после достижения возраста, который считался пенсионным на конец 2018 года (пп.10.1 п.1 ст.407 НК РФ). С 2019 года для предпенсионеров также вводятся новые льготы, связанные с ежегодной диспансеризацией, а также дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы. Важно! Пенсионный фонд России запустил новый сервис информирования, через который предоставляются сведения о работниках, достигших предпенсионного возраста. Эти данные используются работодателями для предоставления соответствующих льгот. Предпенсионеру не нужно получать документ, подтверждающий право на льготы, — достаточно просто подать заявление в ведомство, предоставляющее льготу, где уже будет вся необходимая информация. Для того чтобы воспользоваться налоговой льготой, достаточно просто подать заявление в налоговый орган, специалисты которого самостоятельно сделают запрос в ПФР для подтверждения предпенсионного статуса заявителя. В личном кабинете на официальном сайте ПФР работает электронный сервис, позволяющий заказать справку об отнесении работника к категории граждан предпенсионного возраста. Сами работники могут получить справку о статусе предпенсионера по единой форме. ПФР утвердил регламент, по которому должен выдавать документ с 14 июля 2019 г. (постановление Правления ПФР от 04.04.2019 г. №206п). Запрос на выдачу справки можно подать лично в отделении ПФР либо на портале государственных услуг. В первом случае ПФР выдает справку в течение трех дней, а при электронном обращении – в этот же день. Cмотрите об этом материал, подготовленный Управляющим партнером компании «РосКо — Консалтинг и аудит» Алена Талаш. Читайте: https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami/ https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami-2-chast-prodolzhe/ Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо». Будь в курсе последних новостей, смотри и читай нас там, где тебе удобно: Канал на YouTube — https://www.youtube.com/c/RosCoConsultingaudit/ Facebook — https://www.facebook.com/roscoaudit/ ЯндексДзен — https://zen.yandex.ru/id/5b84df3fa459c800a93104a0 Twitter — https://twitter.com/RosCo_audit Instagram — https://www.instagram.com/rosco.consulting/ https://rosco.su/

Предпенсионный возраст. Что это? Какие льготы есть у предпенсионеров?

В России началось постепенное повышение общеустановленного возраста, дающего право на назначение пенсии по старости. В этом видео, мы поговорим о том, кто относится к предпенсионерам и какие льготы им положены. Пенсионные изменения происходят поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. Важно! В результате пенсионный возраст увеличен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. Прежний возраст выхода на пенсию сохраняется у большинства граждан, имеющих право досрочного назначения пенсии. В соответствии с Законом №350-ФЗ для сохранения и соблюдения прав граждан в законодательство вводится понятие «предпенсионный» возраст. Важно! Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть, начиная с 51 года для женщин и 56 лет для мужчин в 2018 году. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше. Для таких граждан сохраняются льготы и меры социальной поддержки, ранее предоставляемые по достижении пенсионного возраста: — бесплатные лекарства и проезд на транспорте, — скидка на оплату капитального ремонта и других жилищно-коммунальных услуг, — освобождение от имущественного и земельного налогов — и прочие. Пенсионеры и предпенсионеры могут получить вычет по земельному налогу на 6 соток, но льгота действует только в отношении одного земельного участка (пп.9 п.5 ст.391 НК РФ). Пенсионеры и предпенсионеры имеют льготу по налогу на имущество. При этом налоговые льготы по имущественным налогам, которые раньше были положены только пенсионерам, начиная с налогового периода 2019 года, будут предоставляться не после выхода на пенсию, а после достижения возраста, который считался пенсионным на конец 2018 года (пп.10.1 п.1 ст.407 НК РФ). С 2019 года для предпенсионеров также вводятся новые льготы, связанные с ежегодной диспансеризацией, а также дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы. Важно! Пенсионный фонд России запустил новый сервис информирования, через который предоставляются сведения о работниках, достигших предпенсионного возраста. Эти данные используются работодателями для предоставления соответствующих льгот. Предпенсионеру не нужно получать документ, подтверждающий право на льготы, — достаточно просто подать заявление в ведомство, предоставляющее льготу, где уже будет вся необходимая информация. Для того чтобы воспользоваться налоговой льготой, достаточно просто подать заявление в налоговый орган, специалисты которого самостоятельно сделают запрос в ПФР для подтверждения предпенсионного статуса заявителя. В личном кабинете на официальном сайте ПФР работает электронный сервис, позволяющий заказать справку об отнесении работника к категории граждан предпенсионного возраста. Сами работники могут получить справку о статусе предпенсионера по единой форме. ПФР утвердил регламент, по которому должен выдавать документ с 14 июля 2019 г. (постановление Правления ПФР от 04.04.2019 г. №206п). Запрос на выдачу справки можно подать лично в отделении ПФР либо на портале государственных услуг. В первом случае ПФР выдает справку в течение трех дней, а при электронном обращении – в этот же день. Cмотрите об этом материал, подготовленный Управляющим партнером компании «РосКо — Консалтинг и аудит» Алена Талаш. Читайте: https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami/ https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami-2-chast-prodolzhe/ Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо». Будь в курсе последних новостей, смотри и читай нас там, где тебе удобно: Канал на YouTube — https://www.youtube.com/c/RosCoConsultingaudit/ Facebook — https://www.facebook.com/roscoaudit/ ЯндексДзен — https://zen.yandex.ru/id/5b84df3fa459c800a93104a0 Twitter — https://twitter.com/RosCo_audit Instagram — https://www.instagram.com/rosco.consulting/ https://rosco.su/

Предпенсионный возраст. Что это? Какие льготы есть у предпенсионеров?

В России началось постепенное повышение общеустановленного возраста, дающего право на назначение пенсии по старости. В этом видео, мы поговорим о том, кто относится к предпенсионерам и какие льготы им положены. Пенсионные изменения происходят поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. Важно! В результате пенсионный возраст увеличен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. Прежний возраст выхода на пенсию сохраняется у большинства граждан, имеющих право досрочного назначения пенсии. В соответствии с Законом №350-ФЗ для сохранения и соблюдения прав граждан в законодательство вводится понятие «предпенсионный» возраст. Важно! Право на большинство предпенсионных льгот возникает за 5 лет до нового пенсионного возраста с учетом переходного периода, то есть, начиная с 51 года для женщин и 56 лет для мужчин в 2018 году. С 2019 года и далее правом на льготы пользуются женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше. Для таких граждан сохраняются льготы и меры социальной поддержки, ранее предоставляемые по достижении пенсионного возраста: — бесплатные лекарства и проезд на транспорте, — скидка на оплату капитального ремонта и других жилищно-коммунальных услуг, — освобождение от имущественного и земельного налогов — и прочие. Пенсионеры и предпенсионеры могут получить вычет по земельному налогу на 6 соток, но льгота действует только в отношении одного земельного участка (пп.9 п.5 ст.391 НК РФ). Пенсионеры и предпенсионеры имеют льготу по налогу на имущество. При этом налоговые льготы по имущественным налогам, которые раньше были положены только пенсионерам, начиная с налогового периода 2019 года, будут предоставляться не после выхода на пенсию, а после достижения возраста, который считался пенсионным на конец 2018 года (пп.10.1 п.1 ст.407 НК РФ). С 2019 года для предпенсионеров также вводятся новые льготы, связанные с ежегодной диспансеризацией, а также дополнительные гарантии трудовой занятости. В отношении работодателей предусматривается административная и уголовная ответственность за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. За работодателем также закрепляется обязанность ежегодно предоставлять работникам предпенсионного возраста два дня на бесплатную диспансеризацию с сохранением заработной платы. Важно! Пенсионный фонд России запустил новый сервис информирования, через который предоставляются сведения о работниках, достигших предпенсионного возраста. Эти данные используются работодателями для предоставления соответствующих льгот. Предпенсионеру не нужно получать документ, подтверждающий право на льготы, — достаточно просто подать заявление в ведомство, предоставляющее льготу, где уже будет вся необходимая информация. Для того чтобы воспользоваться налоговой льготой, достаточно просто подать заявление в налоговый орган, специалисты которого самостоятельно сделают запрос в ПФР для подтверждения предпенсионного статуса заявителя. В личном кабинете на официальном сайте ПФР работает электронный сервис, позволяющий заказать справку об отнесении работника к категории граждан предпенсионного возраста. Сами работники могут получить справку о статусе предпенсионера по единой форме. ПФР утвердил регламент, по которому должен выдавать документ с 14 июля 2019 г. (постановление Правления ПФР от 04.04.2019 г. №206п). Запрос на выдачу справки можно подать лично в отделении ПФР либо на портале государственных услуг. В первом случае ПФР выдает справку в течение трех дней, а при электронном обращении – в этот же день. Cмотрите об этом материал, подготовленный Управляющим партнером компании «РосКо — Консалтинг и аудит» Алена Талаш. Читайте: https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami/ https://rosco.su/press/osobennosti-raboty-s-predpensionerami-i-pensionerami-2-chast-prodolzhe/ Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо». Будь в курсе последних новостей, смотри и читай нас там, где тебе удобно: Канал на YouTube — https://www.youtube.com/c/RosCoConsultingaudit/ Facebook — https://www.facebook.com/roscoaudit/ ЯндексДзен — https://zen.yandex.ru/id/5b84df3fa459c800a93104a0 Twitter — https://twitter.com/RosCo_audit Instagram — https://www.instagram.com/rosco.consulting/ https://rosco.su/

rosco.su

Бухгалтерское сопровождение под ключ в Екатеринбурге

ООО «АК Учет» оказывает бухгалтерские услуги в Екатеринбурге юридическим, физическим лицам и индивидуальным предпринимателям. Выполняет следующие задачи:

- обработка и структурирование первичных бухгалтерских документов;

- разработка и сдача отчетов в налоговые органы;

- расчет зарплаты и других выплат для персонала;

- консультации по вопросам, касающимся налогов и бухгалтерии;

- cоставление нулевой отчетности;

- налоговая оптимизация, и многие другие.

Компания «УК-Учет» имеет значительный опыт в сфере бухгалтерского сопровождения и готова предоставить свои услуги при решении бухгалтерских задач любого масштаба. Наши специалисты имеют огромный опыт в сфере бухгалтерского обслуживания, а их степень специализации находится на экспертном уровне.

Для наших клиентов мы предлагаем выгодные условия сотрудничества и гарантируем экономическую эффективность и высокое качества работ. Для того, чтобы партнерские отношения с нашей компанией были надежные и долгосрочные — они должны быть основаны на доверии. Мы гарантируем прозрачность и высокую эффективность при оказании бухгалтерских услуг, а также готовы к решению нестандартных задач по бухгалтерскому учёту и сопровождению.

Варианты бухгалтерского сопровождения

Мы готовы предложить различные варианты сопровождения вашего бизнеса и в зависимости от ваших потребностей – подберем оптимальное решение по бухгалтерскому обслуживанию. Наши специалисты готовы помочь даже при составлении разового нулевого отчета, либо организовать работу целого отдела «под ключ». В зависимости от ваших потребностей – специалисты нашей компании предложат вам наиболее подходящий метод ведения вашей бухгалтерии, а при необходимости окажут квалифицированную техническую и консультативную поддержку.

Удаленное бухгалтерское обслуживание

Благодаря оптимизации процессов бухгалтерского учета – во многих случаях возможно удаленное обслуживание. В большинстве случаев, удаленное ведение бухгалтерского учета показывает высокую экономическую эффективность. В штате нашей компании работают специалисты с большим опытом удаленного бухгалтерского обслуживания, поэтому мы готовы предложить комплексный подход на высоком профессиональном уровне. Мы гарантируем правильное ведение вверенной документации и своевременную сдачу отчетной документации во все службы.

Многие наши клиенты отмечают экономическую целесообразность сотрудничества с нами. Ведь заказ на бухгалтерское сопровождение бизнеса позволяет экономить на штатном бухгалтере. Оборудование рабочего места и покупка лицензионного программного обеспечения может стоить значительных средств. Кроме того, наши специалисты готовы в любое время оказать нашим клиентам квалифицированную консультативную поддержку. Договор на оказание услуг включает в себя все нюансы взаимодействия. Наша компания берет на себя ответственность за своевременную подачу отчетной документации, а также гарантирует высокое качество обслуживания на всех этапах бухгалтерского сопровождения.

akuchet.ru

Какими проводками отражать учет услуг

Основные понятия

Услуги, проводки по которым мы рассмотрим в статье, регулируются действующим гражданским и налоговым законодательством. Определение данному виду деятельности дается как в Гражданском (ст. 128, 129 ГК РФ), так и в Налоговом (п. 5 ст. 38 НК РФ) кодексах РФ.

В соответствии с вышеуказанными законодательными нормами, под обслуживанием понимаются переданные от одного лица другому виды деятельности, в результате которых не образуется материальный продукт. Однако фактическим итогом будет удовлетворение потребностей и нужд заказчика.

В настоящий момент самыми распространенными являются следующие виды обслуживания:

- связь;

- информационное;

- консалтинговое;

- аудиторское;

- транспортное;

- образовательное и проч.

В бухучете реализация услуг, проводки которой формируются в составе затрат, отражается в основном на 20, 23, 29, 44 счетах в соответствии с планом счетов (Приказ Минфина № 94н от 31.10.2000).

Бухгалтерские записи составляются на основе первичных документов, которые иллюстрируют фактическое осуществление обслуживания. Такой первичкой являются договор на оказание и акт приемки-передачи.

Оказание услуг: проводки

Представим типовые бухгалтерские записи в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет у исполнителя | |

| Дт 20, 29, 44 Кт 10, 70 | Учет расходов, непосредственно связанных с выполняемыми сервисными работами |

| Дт 62 Кт 90.1 | Зачтена выручка |

| Дт 90.2 Кт 20 | Списание себестоимости |

| Дт 90 Кт 44 | Списание расходов, направленных на выполняемые сервисные работы |

| Дт 51 Кт 62 | Оплата заказчика |

| Дт 41 Кт 60 | Поступление услуг: проводки по расходам на обслуживание, связанные с приобретением товаров |

| Бухучет у заказчика | |

| Дт 60 Кт 51 | Произведена оплата исполнителю |

| Дт 44 Кт 60 | Принятие к учету оплаченных затрат |

| Дт 19 Кт 60 | Учет «входного» налога на добавленную стоимость |

Многим организациям необходимо отразить услуги нотариуса; проводки в бухучете для такой операции будут следующие:

- Дт 76 Кт 50 — уплата за нотариальную помощь;

- Дт 26 Кт 76 — включение нотариального обслуживания в состав расходов.

Еще один вариант отражения — Дт 44 Кт 71 (например, заверение нотариусом учредительных документов для заключения контракта с заказчиком).

gosuchetnik.ru

Бухгалтерское сопровождение — заказать аутсорсинг бухгалтерских услуг в Екатеринбурге

На сегодняшний день услуги по бухгалтерскому учёту, предоставляемые специализированными компаниями, являются наиболее рациональным способом решения задач и вопросов, связанных с ведением качественного бухгалтерского и налогового учёта как юридическими лицами, так и индивидуальными предпринимателями.

Основные виды услуг по бухгалтерскому учёту

Комплекс услуг по ведению бухучёта представлен всем спектром работ, традиционно выполняемых бухгалтерией предприятия, от обработки первичной документации до подготовки и сдачи налоговых и бухгалтерских отчётов.

Компания предлагает ведение бухгалтерского обслуживания двух видов: 1) с передачей функций главного бухгалтера и 2) без передачи функций главного бухгалтера.

Наша компания при комплексном обслуживании «под ключ»:

- разрабатывают и оптимизируют учётную политику для целей налогового и бухгалтерского учёта

- формируют и обрабатывают первичную учётную документацию

- на основании первичной учётной документации учитывают в денежном выражении информацию об имуществе, хозяйственных фактах операций и обязательствах клиента

- составляют сводные регистры налогового и бухгалтерского учёта

- рассчитывают налогооблагаемую базу по налогам и обязательным платежам

- рассчитывают сумму налогов с учётом действующих ставок и представляют их к оплате

- составляют и сдают в налоговые органы бухгалтерскую и налоговую отчётность

- составляют и сдают отчёты во внебюджетные фонды

- готовят необходимые документы и проводят сверки с контрагентами клиента и налоговыми органами

- представляют интересы клиента в налоговой инспекции, фондах и органах власти

- ведут книгу учёта доходов клиентов, работающих по упрощённой системе налогообложения

- проводят экономический анализ текущей деятельности по данным учета с выводами на рост эффективности

Кроме постоянного бухгалтерского сопровождения, возможно предоставление услуг по:

- постановке и организации бухучёта для новообразованных или реорганизованных предприятий

- восстановлению бухучёта при системных сбоях во время формирования документации, оплаты обязательных платежей, сдачи отчётности. Благодаря восстановлению утраченных первичных документов, формированию синтетических, налоговых, аналитических регистров за прошедшие периоды предприятию удаётся минимизировать нежелательные последствия или полностью их избежать

- налоговому консультированию, позволяющему оптимизировать налоговый учёт предприятия благодаря выбору подходящей системы налогообложения и снижению фискальной нагрузки

- подготовке к налоговым проверкам и решению проблем с налоговой инспекцией

- разовой или постоянной подготовке и сдаче обязательной отчётности или «нулевой» отчётности для неработающих предприятий

Преимущества пользования услугами по бухгалтерскому учёту

Сотрудничество со специализированной компанией, предоставляющей бухгалтерские услуги, позволяет:

- использовать опыт и время высококлассных специалистов без оплаты налогов с заработной платы за них , так как договор заключен с юридическим лицом– затрат меньше –качество выше

- освободиться от поиска персонала в бухгалтерию

- гарантировать качество учёта и его непрерывность

- оптимизировать налоговый и бухгалтерский учёт

- экономить на заработной плате бухгалтерии и оснащении рабочих мест

- поставить качественный внутренний контроль за ресурсами

- использовать ресурс наших партнеров группы: юридической компании, и оценочной компании, что существенно удешевляет решение сложных вопросов и повышает их качество

- использовать современный программный ресурс нашей компании без дополнительных расходов для себя привести в соответствие с законодательством свою деятельность.

Группа компаний «Априори» готова Вам оказать комплекс услуг, который приведет вас к лидерству в бизнесе.

Наберите номер (343) 237-27-27 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Прайс лист на бухгалтерские услуги

1. Ведение бухгалтерского, налогового учета (ОСНО, УСНО, ЕНВД)

Стоимость услуг в зависимости от количества операций за месяц

|

Количество операций |

50 |

100 |

150 |

200 |

|

Стоимость |

8 000р |

12 000р |

15 000р |

20 000р |

Действует система скидок и ВИП обслуживание

В стоимость входит:

— Отражение на счетах бухучета всех хозяйственных операций

— Контроль первичных документов

— Налоговый учет

— Подготовка деклараций: НДС, Налог на прибыль, налог на имущество

— Расчет налогов

— Ведение книги покупок и продаж

— Бухгалтерская отчетность: Бух. Баланс, Отчет о прибыли и убытках

— Учет основных средств

— Сопровождение банковских расчетов (банк-клиент)

— Бесплатные консультации по первичным документам

Дополнительно: восстановление учета по прошлым периодам, стоимость — индивидуально.

2. Учет труда и заработной платы

|

Система оплаты |

Каждый работник |

|

Окладная система оплаты труда |

250 р./мес |

|

Сдельная (иные) системы оплаты |

От 300 р./мес |

В стоимость входит:

— ежемесячный расчет заработной платы сотрудников

— расчет платежей в бюджет и внебюджетные фонды. Отпускных. Компенсаций при увольнении, командировочных

— взаимодействие и подготовка отчетности в ФСС, ПФР, ФНС

Дополнительно: расчет больничного листа – 300 р.

3. Кадровое обслуживание

|

Подготовка приказа по личному составу |

100 р. |

|

Запись в трудовой книжке |

100 р. |

|

Ведение книги учета трудовых книжек |

100р./запись |

|

Получение СНИЛС |

3 000р. |

|

Заполнение трудового договора |

1 000 р. |

|

Оформление книги учета трудовых книжек |

500 р. |

|

Штатное расписание |

700 р. |

|

Личная карточка |

1 000 р. |

|

Табель учета рабочего времени |

1 000 р. |

4. Дополнительно

|

Раздельный учет (ОСНО+ЕНВД, УСНО+ЕНВД) |

600 р. /мес |

|

Наличие обособленных подразделений |

650 р./мес |

|

Внешнеэкономическая деятельность |

Коэф.1,2 |

|

Для производственных предприятий |

Коэф.1,2 |

|

Восстановление учета |

От 1 000 р./мес |

|

Уточненные декларации за прошлые периоды |

От 1 000 р. /мес |

|

Декларация по транспортному и земельному налогу |

От 500 р./ декл |

|

Уведомление об открытии р/с |

1 500 р. |

|

Выезд в ФНС. ФСС, ПФР |

От 1 000 р. |

|

Сопровождение камеральной проверки |

От 4 000 р. |

|

Составление 3 НДФЛ |

От 600 р. |

|

Выезд к клиенту |

1 000р./ час + 300р./ч в дороге |

|

Доплата за большое число номенклатурных позиций в накладных (больше 10) |

25 р. За каждые доп. 10 позиций |

|

Доплата за большое количество платежных поручений в банковской выписке (больше 10) |

100 р. За каждые доп. 10 позиций |

|

Отправка отчетности |

450 р. |

|

Анализ договоров |

500 р./шт |

|

Получение справок из ФНС (об открытых счетах. Об отсутствии задолженности и др.) |

1500 р. /шт |

|

Подготовка документов для получения кредита. лизинг |

От 4 000р. |

|

Письменная консультация |

От 2 000р. |

|

Устная консультация |

От 500р. |

|

Выезд курьера в офис клиента за документами |

300 р. |

|

Подготовка «0» отчета на ОСНО, ЕНВД (годовой) |

2 850 р. |

|

Подготовка «0» отчета УСНО (квартальный) |

1 500 р. |

5. Возмещение расходов на выплату пособий

|

Пособие по беременности и родам |

2 000 р. |

|

Пособие по уходу за ребенком до 1, 5 лет |

1 500 р. |

|

Прочие пособия |

1 500 р. |

www.aprior.biz