Чистые операционные активы — Net operating assets

Чистые операционные активы (NOA) являются ведением бизнеса в активах минус операционных обязательствах . НОА рассчитывается путем переформатирования баланса таким образом , чтобы операционная деятельность отделена от финансовой деятельности. Это делается для того , что операционные показатели бизнеса могут быть выделены и оценены независимо от производительности финансирования. Финансовая деятельность не создают ценности , если компания не находится в финансовой отрасли , поэтому переформатирование баланс позволяет инвесторам оценить только операционную деятельность и , следовательно , получить более точную оценку стоимости компании.

расчет

| « | NОAзнак равнооперационные активы-операционные обязательства{\ Displaystyle \ mathrm {NOA} = {\ Mbox {операционные активы}} — {\ Mbox {операционные обязательства}}} | » |

Для расчета NOA баланс должен быть переформатирован, чтобы отделить операционную деятельность от финансовой деятельности. Операционная деятельность все, что включает в себя бег изо дня в день бизнеса, такие как дебиторская задолженность, инвентарь и т.д .; и финансовой деятельности являются любые счета, которые являются «процентные» или имеют финансовые характеристики и не связаны с регулярными операциями, такими как долговые и долевые инструменты.

Базовое уравнение:

- операционные активызнак равносовокупные активы-денежные средства{\ Displaystyle {\ Mbox {Операционные активы}} = {\ Mbox {общая сумма активов}} — {\ Mbox {наличные}}}

- Операционные обязательствазнак равноВсего обязательства-краткосрочные ноты-долгосрочные примечания{\ Displaystyle {\ Mbox {Операционные обязательства}} = {\ Mbox {общая сумма обязательств}} — {\ Mbox {краткосрочные ноты}} — {\ Mbox {долгосрочные примечания}}}

заявка

Расчет NOA необходимо для применения дисконтированных Аномальные операционной прибыли модели оценки . DAOE является одним из наиболее широко распространенных моделей оценки , поскольку он считается наименее чувствительным для прогнозирования ошибок. NOA также могут быть использованы при расчете Свободный денежный поток (FCF) и , следовательно, дисконтированного денежного потока модели. Однако это не является необходимым для расчета FCF.

- DAОЕзнак равноNOPAT(T)-WACC×NOA(T-1)WACC+NOA-BVD{\ Displaystyle \ mathrm {DAOE} = {\ гидроразрыва {{\ Mbox {NOPAT}} (т) — {\ Mbox {СВСК}} \ раз {\ Mbox {НОА}} (т-1)} {\ Mbox { WACC}}} + {\ Mbox {NOA}} — {\ Mbox {BVD}}}

- FСFзнак равноNOPAT-Изменение в NOA{\ Displaystyle \ mathrm {FCF} = {\ Mbox {NOPAT}} — {\ Mbox {Изменение NOA}}}

- DСFзнак равноFCFWACC-BVD{\ Displaystyle \ mathrm {ДДП} = {\ гидроразрыва {\ Mbox {FCF}} {\ Mbox {СВСК}}} — {\ Mbox {БВД}}}

Смотрите также

<img src=»https://en.wikipedia.org/wiki/Special:CentralAutoLogin/start?type=1×1″ alt=»» title=»»>ru.qwertyu.wiki

Что относится к чистым оборотным активам?

Чистые оборотные активы

Значение показателя «чистые оборотные активы»

Порядок определения параметра чистых оборотных активов

Итоги

Значение показателя «чистые оборотные активы»

Предприятие в ходе своей деятельности использует ресурсы, именуемые в бухгалтерском учете активами. Они подразделяются на внеоборотные и оборотные.

Объем и состав чистых оборотных активовопределяют важнейшие условия финансовой стабильности предприятия. Оптимальное значение собственных оборотных ресурсов позволяет организации не только погашать долговые обязательства, но и вкладывать средства в дальнейшее расширение бизнеса. Это является важным обстоятельством для инвесторов и кредиторов при рассмотрении возможности финансовых вложений в деятельность компании.

Дополнительную информацию об оборотных активах см. в материале «Чистые активы — что это в балансе (нюансы)?».

Порядок определения параметра чистых оборотных активов

Для определения объема чистых оборотных активов используют 2 варианта расчета. Для вычислений берут данные из бухгалтерского баланса. Итоговые суммы показателей, полученные с применением разных способов подсчета, будут равны.

При 1-м варианте расчета чистые оборотные активы — это совокупность активов, остающихся в распоряжении организации после того, как за счет этих средств были полностью исполнены краткосрочные обязательства.

Вычисление производится по формуле:

ЧОА = ОА — КФО,

где:

ЧОА — чистые оборотные активы;

ОА — оборотные активы;

КФО — краткосрочные финансовые обязательства.

Оборотные активы (ОА) обеспечивают постоянный процесс деятельности и обслуживают текущие нужды предприятия. Использование ресурсов для получения прибыли происходит в течение производственного цикла однократно. Период потребления — не более года.

Для формирования оборотных активов используются собственные и заемные средства. Балансовая статья «Оборотные активы» содержит следующие показатели:

- товарно-материальные запасы;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства;

- иные активы.

Более подробно об оборотных активах см. в материале «Оборотные активы предприятия и их показатели (анализ)».

Под краткосрочными финансовыми обязательствами понимают задолженность предприятия со сроком погашения меньше года.

Краткосрочные обязательства состоят из следующих статей:

- краткосрочные заемные средства;

- кредиторская задолженность;

- задолженность по налогам и заработной плате;

- задолженность по ценным бумагам.

При 2-м варианте чистые оборотные активы — это совокупность активов, которые определятся как собственный капитал компании и долгосрочные финансовые обязательства, за исключением средств, потраченных на внеоборотные активы.

Формула для расчета следующая:

ЧОА = СКП + ДФО — ВА,

где:

ЧОА — чистые оборотные активы;

СКП — собственный капитал предприятия;

ДФО — долгосрочные финансовые обязательства;

ВА — внеоборотные активы.

Собственный капитал предприятия показывает суммарную стоимость средств фирмы, которые принадлежат ей на праве собственности. Арифметически собственный капитал определяется как разница между итогом актива или пассива баланса (валюта баланса) и собственными долгами предприятия.

В балансе собственный капитал отражается в следующих статьях:

- уставный капитал;

- резервный капитал;

- добавочный капитал;

- нераспределенная прибыль;

- прочие резервы.

Под долгосрочными финансовыми обязательствами рассматривают различные виды долговых требований к предприятию. Выплаты по ним происходят в срок более года после отчетной даты. Основной составляющей данного показателя являются кредиты банков и заемные средства. Также в его состав входят векселя, облигации и отсроченные налоговые обязательства.

Внеоборотные активы — это имущественные ценности предприятия. Они неоднократно используются в ходе производства и поэтапно переносят свою стоимость на создаваемый продукт в течение продолжительного времени.

Перечень внеоборотных активов содержит:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

Подробнее о статьях бухгалтерского баланса см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Итоги

Необходимый размер чистых оборотных активов для каждого хозяйствующего субъекта определяется индивидуально. Поскольку данный показатель выявляет потребность в собственном капитале, его величина может зависеть от вида деятельности организации, размера бизнеса, темпов потребления ресурсов и скорости взыскания дебиторской задолженности.

При ограниченной величине оборотных активов фирма не может оплачивать в срок возникшие краткосрочные обязательства. При избыточной сумме оборотных ресурсов можно говорить о малоэффективном использовании имущества компании. Оценка чистых оборотных активов служит основной характеристикой в определении ликвидности предприятия, поскольку ликвидность — это умение преобразовать имущество в денежные средства, сохранив при этом возможность обеспечить погашение всех текущих обязательств.

nalog-nalog.ru

Чистые оборотные активы: что это

Обновление: 20 ноября 2017 г.

Чистые оборотные активы (ЧОА)

Самые распространенные цели хозяйственной деятельности предприятия – это извлечение прибыли и развитие. Обе этих цели достигаются при условии достаточной финансовой устойчивости. Именно такую устойчивость и определяют чистые оборотные активы. Положительное значение данного показателя свидетельствует о достаточной жизнеспособности предприятия и возможности развивать производство.

Обладание соответствующим ресурсом в виде чистых оборотных активов позволяет предприятию жить не только сегодняшним днем, но и смотреть в будущее. Это достигается за счет достаточного внутреннего экономического ресурса, а также внешних финансовых вливаний, которые не нужно возвращать в краткосрочной перспективе. Как результат – возможность расширения деятельности предприятия на соответствующем этапе.

Важно и то, что компания, обладающая достаточными чистыми оборотными активами, может рассчитывать на благосклонность инвесторов и кредиторов. Поэтому стремиться к положительному значению рассматриваемого показателя выгодно со всех точек зрения.

Простейшая формула расчета ЧОА выглядит следующим образом:

ЧОА = ОА — КОП, где:

- ЧОА — это чистые оборотные активы;

- ОА – это оборотные активы;

- КОП – это краткосрочные обязательства предприятия.

Важно, что оборотные активы имеют своим предназначением обеспечение текущей деятельности предприятия. По этой причине они включают в себя краткосрочные обязательства предприятия, направленные на удовлетворение его текущих нужд.

Таким образом, чистые оборотные активы определяются как составная часть оборотных активов, т.к. последнее понятие шире.

В собственный актив предприятия, в частности, включаются:

- ТМЦ;

- денежные средства;

- дебиторская задолженность и т.п.

Кредиторская задолженность предприятия имеет характер краткосрочной, если она должна быть погашена в период менее одного года.

Текущее финансовое положение предприятия оказывает непосредственное влияние на значение коэффициента чистых оборотных активов. Соответствующее значение может быть:

- положительным;

- нулевым;

- ниже нуля.

Отрицательное значение данного показателя свидетельствует о неудовлетворительном положении дел в экономике предприятия, его убыточности, неликвидности и невозможности развития в текущей ситуации.

Ликвидность же предприятия оценивается путем анализа объемов заемных и собственных средств, а также:

- финансовой стабильности;

- инвестиционной привлекательности;

- кредитоспособности;

- платежеспособности и др. факторов.

Финансово устойчивым будет признаваться предприятие с такими показателями, как:

- высокая платежеспособность;

- высокая кредитоспособность;

- высокая рентабельность.

Напротив, если краткосрочные обязательства на отдельном этапе превышают оборотные активы, а также если размер чистых оборотных активов имеет тенденцию к снижению, такие факторы однозначно следует трактовать, как негативные.

Однако важно понимать, что финансирование существования компании исключительно путем использования собственного капитала не всегда выгодно. К примеру, если предприятие осуществляет сезонное производство или ему необходимо в максимально короткий срок нарастить объемы производства, то без привлечения значительных краткосрочных заимствований не обойтись.

Также читайте:

glavkniga.ru

Рентабельность операционных активов | Показатели окупаемости инвестиций

Return on Operating Assets

Описание

Этот показатель несколько отличается от рентабельности активов, поскольку в знаменателе используются только те активы, которые активно используются в основной деятельности для создания прибыли.

Это фокусирует внимание руководства на стоимости активов, фактически необходимых для ведения бизнеса, поэтому у него есть теоретический целевой уровень активов, которого нужно достигнуть. Типичным результатом этого показателя является постоянная кампания по ликвидации ненужных активов.

Формула

Разделите чистую прибыль на валовую стоимость всех активов, используемых для получения прибыли. Также можно использовать оценку активов за вычетом амортизации, но метод начисления амортизации может значительно исказить сумму чистых активов, поскольку некоторые методы ускоренной амортизации устраняют до 40% стоимости актива в течение первого полного года использования.

Кроме того, если значительная часть чистой прибыли включает прибыли или убытки от чрезвычайных статей, которые не имеют ничего общего с текущей деятельностью и доходами, то влияние этих статей должно быть исключено из чистой прибыли для целей расчета.

Расчет:

Чистая прибыль /

Активы, используемые

для получения прибыли

Пример

Производитель старомодных шкафов из красного дерева на протяжении многих лет накопил несколько единиц оборудования, которые изредка используются в производственном процессе.

Новый финансовый директор подозревает, что более старые единицы оборудования избыточны и некоторые из них достаточно стары, чтобы представлять ценность как антиквариат. В прошлом году у компании был доход в 230 000 д.е. Финансовый директор собирает следующую информацию о своих основных средствах:

|

Общая база активов |

700,000 |

|

Ленточные пилы, необходимые для максимальной производительности |

4 |

|

Всего доступных ленточных пил |

7 |

|

Средняя стоимость ленточной пилы |

15,000 |

|

Ленточные шлифмашины, необходимые для максимальной производительности |

3 |

|

Всего доступных шлифмашин |

8 |

|

Средняя стоимость шлифмашины |

8,000 |

Не обращая внимание на мнение производственного персонала и вместо этого полагаясь на количественное сравнение уровней мощности доступного оборудования, финансовый директор определил, что есть три лишних ленточных пилы и пять дополнительных ленточных шлифовальных машин с общей стоимостью 85 000 д.е.

Обладая этой информацией, финансовый директор рассчитывает рентабельность операционных активов следующим образом:

230 000 / (700 000 — 85 000) = 37%

Меры предосторожности

Конкретные активы, включенные в знаменатель, весьма субъективны и подвержены широкой интерпретации, поскольку менеджеры понимают, что любые активы, не включенные в коэффициент, в конечном итоге станут мишенями для ликвидации. Следовательно, список используемых активов должен быть тщательно проанализирован, желательно совместно с персоналом промышленного инжиниринга, чтобы гарантировать, что каждый актив играет прямую роль в получении прибыли.

fin-accounting.ru

Чистые активы: формула, пример оценки бизнеса

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов это? Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия. |

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Рассмотрим как рассчитать чистые активы в балансе предприятия. Их можно определить на основе данных бухгалтерского баланса (Форма №1). Формула имеет следующий вид:

Пример расчета стоимости чистых активов бизнеса в Excel

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: “Расчет величины чистых активов”

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов | Анализ финансового состояния |

ЧА ↗ | Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

ЧА ↘ | Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

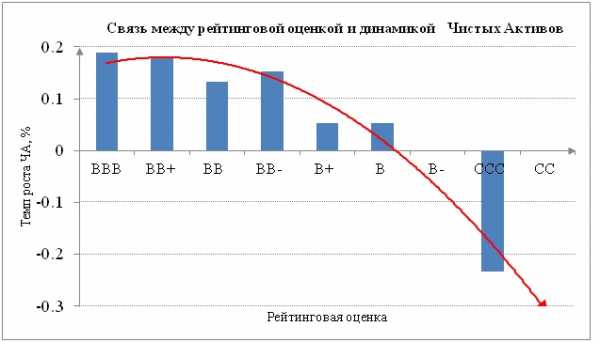

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Чистый оборотный капитал — формула по строкам баланса

Чистый оборотный капитал — формула по строкам баланса применяется для изучения зависимости имеющихся краткосрочных (оборотных) активов от внешних текущих источников финансирования. Иными словами, с помощью показателя определяется наличие у предприятия ликвидных активов, которые не надо направлять на погашение заемных средств.

Чистый оборотный капитал в балансе

Расчет чистого оборотного капитала — формула по балансу

Интерпретация полученного значения в анализе

Итоги

Чистый оборотный капитал в балансе

Чистый оборотный капитал в балансе не указывается как конкретное значение или строка — он предполагает применение показателей бухгалтерского баланса с целью его расчета. Данный капитал формируется за счет собственных средств или равноценных с ними ресурсов, направленных на приобретение оборотных активов.

Для исчисления чистого оборотного капитала надо из оборотных ресурсов убрать краткосрочные пассивы, на погашение обязательств по которым как раз и может быть направлена часть указанных ресурсов. Именно эта разница и будет составлять размер чистых оборотных активов, предопределяющих экономическую стабильность организации.

Подробнее об оборотных средствах вы можете узнать из статьи «Собственные оборотные средства и их оборачиваемость».

Расчет чистого оборотного капитала — формула по балансу

Бухгалтерский баланс используется для расчета данного показателя, и при этом необходимо поступить таким образом:

ЧОК = ОА (стр. 1200) — КП (стр. 1500),

где:

ЧОК — чистый оборотный капитал;

ОА — оборотные активы, величину которых можно в балансе найти по строке 1200;

КП — краткосрочные пассивы, величину которых в балансе можно найти по строке 1500.

Интерпретация полученного значения в анализе

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т. к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

- Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства. Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Итоги

Чистый оборотный капитал — показатель, рассчитываемый на основе бухгалтерского баланса. Он характеризует уровень финансовой независимости предприятия от внешних источников финансирования.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Чистые операционные активы • ru.knowledgr.com

Чистые операционные активы (NOA) — операционные активы бизнеса минус свои операционные долги. NOA вычислен, переформатировав бухгалтерский баланс так, чтобы операционные действия были отделены от финансирования действий. Это сделано так, чтобы операционное исполнение бизнеса могло быть изолировано и оценено независимо от выполнения финансирования. Действия финансирования не создают стоимость, если компания не находится в промышленности финансов, поэтому переформатировать бухгалтерский баланс позволяет инвесторам оценивать просто операционные действия и следовательно получать более точную оценку компании.

Вычисление

Чтобы вычислить NOA, Вы должны переформатировать бухгалтерский баланс, чтобы отделить операционные действия от финансирования действий. Операционные действия — что-либо, что вовлекает ежедневное управление бизнеса, такого как дебиторская задолженность, инвентарь, и т.д.; и действия финансирования — любые счета, которые являются «приносящими проценты» или имеют финансовые особенности и не связаны с регулярными операциями, такими как долговые и инвестиции в акции. Переформатированный бухгалтерский баланс должен быть похожим на это:

Бухгалтерский баланс XYZ, Ltd. с…

ДЕЙСТВИЕ ДЕЙСТВИЯМИ:

Оборотные средства

– Краткосрочные обязательства

= Чистый оборотный капитал

+ Необоротные средства

– Некраткосрочные обязательства

= NET OPERATING ASSETS (NOA)

ФИНАНСИРОВАНИЕ ДЕЙСТВИЙ

Чистые обязательства финансирования

Акция

Применение

Вычисление NOA необходимо для того, чтобы применить Обесцененную Неправильную Операционную модель оценки Дохода. DAOE — одна из наиболее широко принятых моделей оценки, потому что это, как полагают, наименее чувствительно, чтобы предсказать ошибки. NOA может также использоваться в вычислении Свободного потока наличности (FCF) и поэтому модели Дисконтированного денежного потока. Однако, это не необходимо, чтобы вычислить FCF.

См. также

ru.knowledgr.com