Венчурный капитал — это… Что такое Венчурный капитал?

Венчурный капитал (англ. Venture Capital) — капитал инвесторов, предназначенный для финансирования новых, растущих или борющихся за место на рынке предприятий и фирм (стартапов) и поэтому сопряжённый с высокой или относительно высокой степенью риска; долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия, в ожидании высокой прибыли. Венчурный капитал, как правило, ассоциируется с инновационными компаниями.

Венчурный капитал — это капитал, используемый для осуществления прямых частных инвестиций, который обычно предоставляется внешними инвесторами для финансирования новых, растущих компаний, или компаний на грани банкротства. Венчурные инвестиции — это, как правило, рисковые инвестиции, обладающие доходностью выше среднего уровня. Также они являются инструментом для получения доли во владении компанией. Венчурный капиталист — это лицо, которое осуществляет подобные инвестиции. Венчурный фонд — это механизм инвестирования с образованием общего фонда (обычно партнёрства), для инвестирования финансового капитала, в основном, сторонних инвесторов предприятия, которые для обычных рынков капитала и банковских займов представляют слишком большой риск.

История

Несмотря на то, что в прошлом существовали и другие похожие механизмы инвестирования, отцом современной индустрии венчурного капитала принято считать генерала Джорджиза Дориота. В 1946 Дориот основал Американскую Корпорацию Исследований и Развития (АКИР), величайшим успехом которой стала Диджитал Эквипмент Корпорейшн. Когда Диджитал Эквипмент разместила свои акции на бирже в 1968 году, она обеспечила АКИР рентабельность 101 % в год. 70 тысяч долларов, которые АКИР инвестировала в Диджитал Корпорейшн в 1959 году, имели рыночную стоимость 37 миллионов долларов в 1968 году. Принято считать, что первой компанией, которая была создана венчурным финансированием, является Фэйрчайлд Семикондактор, основанная в 1959 году фирмой Венрок Эсоушиэйтс. До Второй мировой войны инвестиции в форме венчурного капитала были главным образом сферой влияния состоятельных частных лиц и обеспеченных семей. Одним из первых шагов к управляемой на профессиональной основе венчурной индустрии стал Закон «Об инвестициях в малый бизнес» 1958 года. Этот закон позволял Агентству по делам малого бизнеса США лицензировать частные компании, инвестирующие в малый бизнес (КИМБы), с целью упростить процесс финансирования и руководства малыми предприятиями США. В данном законе затрагивались вопросы, поднятые в докладе Совета Федеральной Резервной Системы США к Конгрессу. В этом докладе подчеркивалось, что на рынке капиталов для долгосрочного финансирования малого бизнеса, нацеленного на развитие, существовал большой пробел. Главной задачей программы КИМБ была и на сегодняшний момент остается упрощение процесса привлечения капитала через экономическую систему, с целью финансирования небольших новаторских компаний для того, чтобы простимулировать развитие экономики США. В целом,

В 60-х и 70-х гг. ХХ в. венчурные фирмы сфокусировали свои инвестиции главным образом на компаниях на начальной стадии развития и на стадии расширения. Как правило, эти компании использовали достижения в электронных и информационных технологиях, а также в области медицины. В результате, венчурное финансирование стало синонимом финансирования технологий. В 1974 году венчурные фирмы пережили временный спад из-за того, что рухнула фондовая биржа, и, естественно, инвесторы настороженно относились к этому новому типу инвестиционного фонда. Показатели 1978 года стали рекордно высокими для венчурного капитала. Доходы этой индустрии в 1978 году составили 750 миллионов долларов.

Спады и подъемы 80-х

В 1980 законодательство позволило пенсионным фондам инвестировать в альтернативные виды капиталов, такие как стартапы. В 1983 году произошёл бум — американский фондовый рынок резко увеличился, а число первичных размещений акций на бирже впервые за всю историю Соединенных Штатов превысило 100. В этом же году была основана большая часть крупнейших и самых успешных фирм, функционирующих сегодня. На протяжении 80-х гг. ХХ века в связи с большим количеством первичных размещений акций, а также неопытности многих менеджеров венчурных фондов, возврат от венчурного капитала был очень низким. Венчурные фирмы сокращали издержки, усердно работая, для того, чтобы сделать свои портфельные компании успешными.

Бум интернет-компаний

В конце 90-х произошёл бум всемирно известных венчурных фирм, находящихся на Сэнд Хилл Роуд — в Менло-Парк, Калифорния. Было проведено огромное количество крупных IPO, и решающим фактором для получения выгод от этих IPO был доступ к «дружественным и семейным» акциям. На этой стадии у обычных инвесторов не было бы никаких шансов инвестировать капитал по цене исполнения опциона. Обвал на американской фондовой бирже NASDAQ, а также резкий спад в сфере технологий, начавшийся в марте 2000 года, всколыхнули некоторые венчурные фонды из-за губительных потерь от переоцененных и недоходных «стартапов» — недавно открывшихся компаний. К 2003 году многие фирмы были вынуждены «списать» компании, в которые они инвестировали несколькими годами ранее, в связи с чем многие фонды оказались «под водой» (рыночная стоимость их портфельных компаний была ниже инвестированной стоимости). Венчурные инвесторы начали искать пути снижения высокого уровня обязательств, которые они давали венчурным фондам. К середине 2003 года венчурная индустрия сократилась примерно до 50 % её современных размеров. Тем не менее, ежеквартальный обзор венчурных инвестиций MoneyTree Survey, осуществляемый компанией PricewaterhouseCoopers, показывает, что общая сумма венчурных инвестиций остаётся на одном уровне с 2003 года до второго квартала 2005 года. Оживление деятельности Интернет компаний (произошедшее благодаря таким сделкам, как приобретение компанией eBay ip-телефонной сети Skype, приобретение веб-сайта MySpace компанией News Corporation, а также очень успешное IPO компании Google) помогло возродить венчурную индустрию.

Распределение ролей в венчурной фирме

Главные партнеры венчурной фирмы (которых также называют венчурными капиталистами) являются руководителями, другими словами, они — профессионалы инвестиционного бизнеса. Их карьерный опыт может варьироваться, но в большинстве своем эти партнеры являлись генеральными директорами в компаниях подобных тем, которые финансирует их партнерство. Инвесторов венчурных фондов называют партнерами с ограниченной ответственностью. Эта группа инвесторов состоит из очень состоятельных лиц и институтов, обладающих крупными суммами наличного капитала, таких как государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединенных инвестиций. Другие посты в венчурной фирме представлены венчурными партнерами. Венчурные партнеры предлагают сделки и получают прибыль только с тех сделок, над которыми они работают (в отличие от главных партнеров, которые получают прибыль со всех сделок).

Структура фондов

Большинство венчурных фондов существуют 10 лет. Эту модель впервые успешно применили фонды Силиконовой долины в 1980-х гг. для обширного инвестирования в технологические тенденции, но только в период доминирования, с целью снижения подверженности управленческому и маркетинговому рискам любой частной фирмы или её продукции. В таком фонде инвестор имеет определённые обязательства перед этим фондом, которые венчурные капиталисты со временем «начинают проклинать», пока фонд осуществляет инвестиции.

Объекты инвестиций

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы, инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определенной географической территории. Не все венчурные капиталисты инвестируют в «старт-апы». В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»). Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы, венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании. Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов. Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и кончая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии. Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия. Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это непассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счет своего опыта в инвестировании в десятки и сотни компаний. Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютерской технологии, может быть скооперирована с другой компанией или её руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

Оплата труда

В обычном венчурном фонде главные партнеры получают ежегодные выплаты в размере 2 % от вложенного в фонд капитала и 20 % от чистой прибыли со всех проданных активов при выходе из фонда (так называемое соглашение «два и двадцать», сопоставимое с другими выплатами в большинстве хеджевых фондов). В связи с тем, что у фондов может закончиться капитал ещё до конца своего существования, крупные венчурные капиталисты вкладывают деньги в несколько фондов одновременно, что позволяет более крупной фирме сохранить специалистов на всех стадиях развития фирм и почти постоянно функционировать. Небольшие фирмы обычно процветают и терпят крах вместе со своими первоначальными промышленными контрагентами. К тому времени как фонды уходят из бизнеса появляется совершенно новое поколение технологий и людей, которых генеральные партнеры могут не знать в достаточной степени, и поэтому разумнее осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться инвестировать больше в индустрию и людей, с которыми партнеры уже знакомы.

Мобилизация венчурного капитала

Венчурный капитал не подходит всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3-7 лет), ожидаемого венчурными капиталистами. Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал, и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другие виды интеллектуальной собственности, ценность которых ещё не проверена. В свою очередь это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях. Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

Альтернативы венчурному капиталу

Из-за жестких требований к потенциальным инвестициям венчурных капиталистов многие предприниматели ищут источники начального финансирования со стороны бизнес-ангелов, у которых будет больше желание инвестировать в рисковые и вместе с тем перспективные проекты, или у которых ранее сложились хорошие отношения с данным предпринимателем. Более того, многие венчурные фирмы всерьез будут расценивать осуществление инвестиций в неизвестные им стартовые компании, только при условии, что последние смогут доказать хотя бы некоторые преимущества своей технологии, товара или услуги над другими аналогами. Для того чтобы этого добиться, или даже для того, чтобы избежать разводняющего эффекта от получения финансовых ресурсов до доказательства этих преимуществ, многие стартовые компании начинают искать способы самофинансирования. Они это делают до того момента, пока они не смогут обратиться к внешним инвесторам, таким как венчурные капиталисты или бизнес-ангелы, и пока не будут иметь за спиной более высокий уровень доверия. Эта практика называется самообеспечением. Со времен бума Интернет компаний и до сих пор идут споры о том, что образовался разрыв между инвестициями со стороны друзей и семьи, которые обычно варьируются от 0 до 250 тыс. долларов, и суммами, которые предпочитают вкладывать большинство венчурных фондов — 2-5 млн долларов. Этот финансовый разрыв усиливается, так как некоторые успешные венчурные фонды уже привыкли вкладывать крупные суммы денег и поэтому ждут от компаний-реципиентов большей активности в поиске инвестиционных возможностей. Этот «разрыв» часто заполняется бизнес-ангелами. По оценкам Национальной Ассоциации Венчурного Капитала, последние сейчас инвестируют в США более 30 млрд долларов в год. Для сравнения, организации венчурного финансирования вкладывают 20 млрд долларов в год. Компании, работающие в тех сферах, где активы можно эффективно секьюритизировать, потому что они надежно генерируют будущие потоки денежных доходов или имеют хороший потенциал для перепродажи в случае потери права выкупа, могут брать займы для финансирования своего роста под меньшие проценты. Хорошим примером служат капиталоемкие отрасли, такие как добывающая и обрабатывающая. Оффшорное финансирование осуществляется через специальные венчурные трасты, которые пытаются применять секьюритизацию в структурировании гибридных мульти-рыночных сделок через специализированные подразделения предприятия — отделы корпорации, созданные специально с целью финансирования.

Географические различия

Американские фирмы традиционно являются крупнейшими участниками в венчурных сделках, но доля неамериканских венчурных инвестиций постепенно увеличивается.

США и Канада

Согласно обзору «МаниТри Сервэй» опубликованному компанией PricewaterhouseCoopers и Национальной Ассоциацией Венчурного Капитала на основе данных, приведенных в журнале Thomson Financial, венчурные капиталисты вложили около 6.2 миллиарда в 797 сделках в США за третью четверть 2006 года. В последнем исследовании Национальной Ассоциации Венчурного Капитала говорится, что большая часть венчурных капиталистов (69 %) прогнозирует рост венчурных инвестиций в США до 20-29 миллиардов долларов. Канадские компании часто связаны с американскими фирмами, но они основали и много независимых венчурных фондов.

Европа

В Европе существует огромное количество действующих венчурных фирм. В 2005 году в этом регионе было мобилизовано более 60 миллиардов евро, включая расходы на выкупы контрольных пакетов компаний, 12,6 миллиардов из которых были направлены на венчурные инвестиции.

Индия

Инвестиции венчурного капитала в Индийскую промышленность в первой половине 2006 года составляют 3 миллиарда долларов, а к концу года прогнозируется рост до 6.5 миллиарда долларов.

Китай

В Китае венчурное финансирование увеличилось более чем в два раза с 420 миллионов долларов в 2002 году, до 1 миллиарда в 2003 году. В первой половине 2004 года венчурные инвестиции выросли на 32 % по сравнению с 2003 годом. В связи с серией успешных IPO на бирже NASDAQ, а также с улучшением законодательства, к 2005 году в фондах ориентированных на инвестиции в Китае было мобилизовано 4 миллиарда долларов США.

См. также

Ссылки

распределение ролей в венчурной фирме, объекты инвестиций и мобилизация венчурного капитала

Добавлено в закладки: 0

Что такое венчурный капитал? Определение и описание термина.

Венчурный капитал – это капитал, используя который инвесторы осуществляют прямые частные инвестиции в новые, быстроразвивающиеся компании или в компании, находящиеся на грани банкротства, то есть в такие проекты, которые по праву можно назвать рискованными. Венчурный капитал можно использовать применительно к долгосрочным инвестициям, сопряженным с повышенными рисками. Однако такие вложения предоставляют возможность получить доход выше чем средний уровень. Использование венчурного капитала также распространяется на покупку акций и получение определенной части при обладании компании. Венчурный капитал зачастую инвестируется в инновационные компании в ожидании получения высоких прибылей,  кроме того при помощи венчурного капитала приобретаются рискованные ценные бумаги или компании.

кроме того при помощи венчурного капитала приобретаются рискованные ценные бумаги или компании.

Венчурный капитал — это капитал, который используется для осуществления прямых частных инвестиций. Чаще всего он предоставляется внешними инвесторами чтобы финансировать новые, растущие компании, или компании на грани банкротства. Венчурные инвестиции — это, зачастую, инвестиции поддающиеся большому риску но в то же время они обладают доходностью выше среднего уровня. Также они помогают получить долю во владении компанией. Венчурным капиталистом называется лицо, осуществляющее подобные инвестиции.

Жесткие требования к потенциальным инвестициям венчурных капиталистов вынуждает многих предпринимателей искать источники начального финансирования на стороне бизнес-ангелов. Они обычно обладают большим желанием инвестировать в рисковые и вместе с тем перспективные проекты. Или свою роль может сыграть человеческий фактор и наличие банальных связей.Также большинство венчурных фирм всерьез займутся расценкой осуществления инвестиций в неизвестные им стартовые компании, при выполнении одного условия. Компания должна доказать хотя бы некоторое преимущество своей технологии, товара или услуги над другими аналогами.

Значение термина венчурный капитал

Начиная с бума Интернет-компаний и до сих пор не прекращаются споры о том, что существует разрыв между инвестициями со стороны друзей и семьи, часто составляющие до 250 тыс. долларов, и тем что вкладывают венчурные фонды — 2-5 млн долларов. Часто такой разрыв заполняют бизнес-ангелы.

Обратив внимание на оценки Национальной Ассоциации Венчурного Капитала, бизне-ангелы на данный момент инвестируют в США более 30 млрд долларов в год. Вклад венчурных фондов при этом составляет лишь 20 млрд долларов в год. Компании, которые работают в тех сферах, в которых активы можно эффективно секьюритизировать, берут займы чтобы финансировать свой рост под меньшие проценты. Хороши для примера капиталоемкие отрасли, среди них добывающая и обрабатывающая промышленность. Оффшорное финансирование может быть осуществлено через специальные венчурные трасты, которые будут пытаться применять секьюритизацию в структурировании гибридных мульти-рыночных сделок через специализированные подразделения предприятия — отделы корпорации, которые созданы специально с целью финансирования.

Обратив внимание на оценки Национальной Ассоциации Венчурного Капитала, бизне-ангелы на данный момент инвестируют в США более 30 млрд долларов в год. Вклад венчурных фондов при этом составляет лишь 20 млрд долларов в год. Компании, которые работают в тех сферах, в которых активы можно эффективно секьюритизировать, берут займы чтобы финансировать свой рост под меньшие проценты. Хороши для примера капиталоемкие отрасли, среди них добывающая и обрабатывающая промышленность. Оффшорное финансирование может быть осуществлено через специальные венчурные трасты, которые будут пытаться применять секьюритизацию в структурировании гибридных мульти-рыночных сделок через специализированные подразделения предприятия — отделы корпорации, которые созданы специально с целью финансирования.

Распределение ролей в венчурной фирме

Главные партнеры венчурной фирмы – это руководители или менеджеры топ класса, их по праву можно назвать профессионалами инвестиционного бизнеса. Их карьерный опыт может отличаться, однако в большинстве случаев эти партнеры являлись генеральными директорами в компаниях как эти которые приходится теперь финансировать своим партнерством. Партнеры с ограниченной ответственностью – именно так называют инвесторов венчурных фондов. В эту группу инвесторов входят очень состоятельные лица и институты, которые обладают крупными суммами наличного капитала, среди них государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединенных инвестиций. Венчурные партнеры занимают другие посты в венчурной фирме.

Структура фондов

Обычно венчурные фонды существуют 10 лет. Такая модель впервые была применена фондами Силиконовой долины в 1980-х гг. для обширного инвестирования в технологические тенденции. В таком фонде инвестор наделен определёнными обязательствами перед этим фондом, венчурные капиталисты спустя время «начинают проклинать», вплоть до осуществления инвестиций.

Объекты инвестиций

Венчурные инвесторы, принимая во внимание собственную стратегию развития могут быть как универсальными так и узкоспециализированными. Универсальными инвесторы называются венчурные капиталисты, которые инвертируют в различные отрасли промышленности, или в компании, разбросанные по всему миру, или в различные стадии жизненного цикла компании. Как альтернатива, инвесторы специализирующиеся в одной или двух отраслях промышленности, инвестируют только в компании в одной географической области.

В отличие от венчурных фирм, инвертирующих только в компании на ранних стадиях, венчурные капиталисты продолжают инвестировать в компании на различных стадиях делового жизненного цикла. Он инвестирует еще до того как появится реальный продукт или прежде чем компания будет организована. Венчурный капиталист обеспечивает необходимое финансирование, с помощью которого компании могут перерасти критическую финансовую массу и стать более успешной.

В отличие от венчурных фирм, инвертирующих только в компании на ранних стадиях, венчурные капиталисты продолжают инвестировать в компании на различных стадиях делового жизненного цикла. Он инвестирует еще до того как появится реальный продукт или прежде чем компания будет организована. Венчурный капиталист обеспечивает необходимое финансирование, с помощью которого компании могут перерасти критическую финансовую массу и стать более успешной.

Имеются различные венчурные фонды: те, которые широко интенсифицируются и продолжают инвестировать в компании в самых различных отраслях промышленности, среди которых, специализирующиеся только лишь в одной технологии. На данный момент инвестиции в высокие технологии являются большой частью венчурного инвестирования США, поэтому венчурная индустрия не обделена вниманием.

Мобилизация венчурного капитала

Венчурный капитал не может подходить всем предпринимателям. С этим связан тщательный выбор венчурными капиталистами, во что вкладывать: по эмпирическому правилу, фонд инвестирует во всего лишь одну из четырёх сотен, возможностей, которые представлены. Наибольший интерес для фондов представляет рисковые предприятия, которые обладают высоким потенциалом роста. Это необходимо так как, только такие возможности предполагают обеспечение финансового возврата и успешный выход в течение необходимого периода времени (как правило, 3-7 лет), который и ожидают венчурные капиталисты.

Необходимость высоких доходов, может превратить венчурное финансирование в дорогостоящий источник капитала для компаний, а также самый подходящий для предприятий, которые нуждаются в огромном стартовом капитале, и которые невозможно профинансировать более дешёвыми методами, например долговым финансированием. При наличии у компании качеств, которые интересны венчурным капиталистам, например, превосходный бизнес план, наличие хорошей команды менеджеров, инвестиций и энтузиазма учредителей, хорошиего потенциала для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемого уровеня возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

Необходимость высоких доходов, может превратить венчурное финансирование в дорогостоящий источник капитала для компаний, а также самый подходящий для предприятий, которые нуждаются в огромном стартовом капитале, и которые невозможно профинансировать более дешёвыми методами, например долговым финансированием. При наличии у компании качеств, которые интересны венчурным капиталистам, например, превосходный бизнес план, наличие хорошей команды менеджеров, инвестиций и энтузиазма учредителей, хорошиего потенциала для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемого уровеня возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

Мы коротко рассмотрели понятие венчурного капитала, его мобилизации, распределение ролей венчурной фирме. Оставляйте свои комментарии или дополнения к материалу.

Венчурный капитал — Википедия. Что такое Венчурный капитал

Венчурный капитал (англ. Venture Capital) — капитал инвесторов, предназначенный для финансирования новых, растущих или борющихся за место на рынке предприятий и фирм (стартапов) и поэтому сопряжённый с высокой или относительно высокой степенью риска; долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия, в ожидании высокой прибыли. В отличие от классических инвестиций (предполагающих возврат средств) в модель венчурного финансирования заложена высоковероятная потеря вложений в каждую конкретную компанию, при этом прибыльность достигается за счет высокой отдачи от наиболее удачных инвестиций. Венчурный капитал, как правило, ассоциируется с инновационными компаниями.

Венчурный капитал — это капитал, используемый для осуществления прямых частных инвестиций, который обычно предоставляется внешними инвесторами для финансирования новых, растущих компаний, или компаний на грани банкротства. Венчурные инвестиции — это, как правило, рисковые инвестиции, обладающие доходностью выше среднего уровня. Также они являются инструментом для получения доли во владении компанией. Венчурный капиталист — это лицо, которое осуществляет подобные инвестиции. Венчурный фонд — это механизм инвестирования с образованием общего фонда (обычно партнёрства), для инвестирования финансового капитала, в основном, сторонних инвесторов предприятия, которые для обычных рынков капитала и банковских займов представляют слишком большой риск.

История

Несмотря на то, что в прошлом существовали и другие похожие механизмы инвестирования, отцом современной индустрии венчурного капитала принято считать генерала Джорджиза Дориота. В 1946 Дориот основал Американскую научно-исследовательскую корпорацию (АНИК), самым большим успехом которой стала Диджитал Эквипмент Корпорейшн. Когда Диджитал Эквипмент разместила свои акции на бирже в 1968 году, она обеспечила АНИК рентабельность 101 % в год. 70 тысяч долларов, которые АНИК инвестировала в Диджитал Корпорейшн в 1959 году, имели рыночную стоимость 37 миллионов долларов в 1968 году. Принято считать, что первой компанией, которая была создана венчурным финансированием, является Фэйрчайлд Семикондактор, основанная в 1959 году фирмой Венрок Эсоушиэйтс. До Второй мировой войны инвестиции в форме венчурного капитала были главным образом сферой влияния состоятельных частных лиц и обеспеченных семей. Одним из первых шагов к управляемой на профессиональной основе венчурной индустрии стал Закон «Об инвестициях в малый бизнес» 1958 года. Этот закон позволял Агентству по делам малого бизнеса США лицензировать частные компании, инвестирующие в малый бизнес (КИМБы), с целью упростить процесс финансирования и руководства малыми предприятиями США. В данном законе затрагивались вопросы, поднятые в докладе Совета Федеральной Резервной Системы США к Конгрессу. В этом докладе подчёркивалось, что на рынке капиталов для долгосрочного финансирования малого бизнеса, нацеленного на развитие, существовал большой пробел. Главной задачей программы КИМБ было и остаётся на сегодняшний момент упрощение процесса привлечения капитала через экономическую систему, с целью финансирования небольших новаторских компаний для того, чтобы простимулировать развитие экономики США.

В целом, венчурный капитал тесно связан с технологически новаторскими предприятиями, главным образом предприятиями Соединённых Штатов. В связи со структурными ограничениями, наложенными на американские банки в 1930-х гг., в США не было предприятий, акциями которых владели частные коммерческие банки. Эта ситуация была довольно уникальна для развитых стран. И только лишь в 1980-х гг. известный экономист Лестер Сароу раскритиковал финансовое законодательство США за неспособность поддержать какой-либо коммерческий банк, кроме тех, которыми управляет Конгресс в форме проектов, финансируемых из федерального бюджета. Он утверждал, что банки, управляемые Конгрессом, были крупные по размерам, выполняли политические задачи и, в связи с этим, слишком сильно концентрировались на национальной обороне, жилищном хозяйстве и на таких областях со специализированными технологиями, как исследования в космосе, сельском хозяйстве и авиакосмической промышленности. Работа американских инвестиционных банков ограничивалась лишь осуществлением сделок по слиянию и поглощению компаний, выпуском акций и облигаций, и, часто, сделками, связанными с расчленением промышленных концернов с целью получить доступ к их пенсионным фондам, либо с целью распродать их инфраструктурный капитал, получив при этом большие доходы. Недоработки законодательства в этой области были подвергнуты серьёзной критике. К тому же эта промышленная политика отличалась от политики других промышленно развитых стран, в особенности Германии и Японии, которые в этот период укрепляли свои позиции на мировых рынках автомобилестроения и бытовой электроники. Однако, в отличие от США, эти страны становились более зависимыми от центрального банка и от оценок всемирно известных учёных, чем от распылённого метода расстановки приоритетов правительством и частными инвесторами.

В 60-х и 70-х гг. XX в. венчурные фирмы сфокусировали свои инвестиции главным образом на компаниях на начальной стадии развития и на стадии расширения. Как правило, эти компании использовали достижения в электронных и информационных технологиях, а также в области медицины. В результате венчурное финансирование стало синонимом финансирования технологий. В 1974 году венчурные фирмы пережили временный спад из-за того, что рухнула фондовая биржа, и, естественно, инвесторы настороженно относились к этому новому типу инвестиционного фонда. Показатели 1978 года стали рекордно высокими для венчурного капитала. Доходы этой индустрии в 1978 году составили 750 миллионов долларов.

Спады и подъемы 80-х

В 1980 году законодательство позволило пенсионным фондам инвестировать в альтернативные виды капиталов, такие как стартапы. В 1983 году произошёл бум — американский фондовый рынок резко увеличился, а число первичных размещений акций на бирже впервые за всю историю Соединенных Штатов превысило 100. В этом же году была основана большая часть крупнейших и самых успешных фирм, функционирующих сегодня.

На протяжении 80-х гг. XX века в связи с большим количеством первичных размещений акций, а также неопытности многих менеджеров венчурных фондов, отдача от венчурного капитала была очень низкой. Венчурные фирмы сокращали издержки, усердно работая, для того, чтобы сделать свои портфельные компании успешными.

Бум интернет-компаний

В конце 1990-х произошёл бум всемирно известных венчурных фирм, находящихся на Сэнд Хилл Роуд — в Менло-Парк (Калифорния). Было проведено огромное количество крупных IPO, и решающим фактором для получения выгод от этих IPO был доступ к «дружественным и семейным» акциям. На этой стадии у обычных инвесторов не было бы никаких шансов инвестировать капитал по цене исполнения опциона. Обвал на американской фондовой бирже NASDAQ, а также резкий спад в сфере технологий, начавшийся в марте 2000 года, всколыхнули некоторые венчурные фонды из-за губительных потерь от переоцененных и недоходных «стартапов» — недавно открывшихся компаний. К 2003 году многие фирмы были вынуждены «списать» компании, в которые они инвестировали несколькими годами ранее, в связи с чем многие фонды оказались «под водой» (рыночная стоимость их портфельных компаний была ниже инвестированной стоимости). Венчурные инвесторы начали искать пути снижения высокого уровня обязательств, которые они давали венчурным фондам. К середине 2003 года венчурная индустрия сократилась примерно до 50 % её современных размеров. Тем не менее, ежеквартальный обзор венчурных инвестиций MoneyTree Survey, осуществляемый компанией PricewaterhouseCoopers, показывает, что общая сумма венчурных инвестиций остаётся на одном уровне с 2003 года до второго квартала 2005 года. Оживление деятельности Интернет компаний (произошедшее благодаря таким сделкам, как приобретение компанией Microsoft ip-телефонной сети Skype, приобретение веб-сайта MySpace компанией News Corporation, а также очень успешное IPO компании Google) помогло возродить венчурную индустрию.

Распределение ролей в венчурной фирме

Главные партнёры венчурной фирмы (которых также называют венчурными капиталистами) являются руководителями, другими словами, они — профессионалы инвестиционного бизнеса. Их карьерный опыт может варьироваться, но в большинстве своём эти партнёры являлись генеральными директорами в компаниях, подобных тем, которые финансирует их партнёрство. Инвесторов венчурных фондов называют партнёрами с ограниченной ответственностью. Эта группа инвесторов состоит из очень состоятельных лиц и институтов, обладающих крупными суммами наличного капитала, таких как государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединённых инвестиций. Другие посты в венчурной фирме представлены венчурными партнёрами. Венчурные партнёры предлагают сделки и получают прибыль только с тех сделок, над которыми они работают (в отличие от главных партнёров, которые получают прибыль со всех сделок).

Структура фондов

Большинство венчурных фондов существуют 10 лет. Эту модель впервые успешно применили фонды Силиконовой долины в 1980-х гг. для обширного инвестирования в технологические тенденции, но только в период доминирования, с целью снижения подверженности управленческому и маркетинговому рискам любой частной фирмы или её продукции. В таком фонде инвестор имеет определённые обязательства перед этим фондом, которые венчурные капиталисты со временем «начинают проклинать», пока фонд осуществляет инвестиции.

Объекты инвестиций

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определённой географической территории. Не все венчурные капиталисты инвестируют в стартапы. В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»). Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании.

Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов. Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и заканчивая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии. Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США, в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес-услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия.

Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это не пассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счёт своего опыта в инвестировании в десятки и сотни компаний. Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютерской технологии, может быть скооперирована с другой компанией или её руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

Оплата труда

В обычном венчурном фонде главные партнёры получают ежегодные выплаты в размере 3—7 % от вложенного в фонд капитала и 20 % от чистой прибыли со всех проданных активов при выходе из фонда, сопоставимое с выплатами в большинстве хеджевых фондов. В связи с тем, что у фондов может закончиться капитал ещё до конца своего существования, крупные венчурные капиталисты вкладывают деньги в несколько фондов одновременно, что позволяет более крупной фирме сохранить специалистов на всех стадиях развития фирм и почти постоянно функционировать. Небольшие фирмы обычно процветают и терпят крах вместе со своими первоначальными промышленными контрагентами. К тому времени как фонды уходят из бизнеса, появляется совершенно новое поколение технологий и людей, которых генеральные партнёры могут не знать в достаточной степени, и поэтому разумнее осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться инвестировать больше в индустрию и людей, с которыми партнёры уже знакомы.

Мобилизация венчурного капитала

Венчурный капитал не подходит всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3—7 лет), ожидаемого венчурными капиталистами. Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другими видами интеллектуальной собственности, ценность которых ещё не проверена. В свою очередь, это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях. Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

Альтернативы венчурному капиталу

Из-за жёстких требований к потенциальным инвестициям венчурных капиталистов многие предприниматели ищут источники начального финансирования со стороны бизнес-ангелов, у которых будет больше желание инвестировать в рисковые и вместе с тем перспективные проекты, или у которых ранее сложились хорошие отношения с данным предпринимателем. Более того, многие венчурные фирмы всерьёз будут расценивать осуществление инвестиций в неизвестные им стартовые компании, только при условии, что последние смогут доказать хотя бы некоторые преимущества своей технологии, товара или услуги над другими аналогами. Для того чтобы этого добиться, или даже для того, чтобы избежать разводняющего эффекта от получения финансовых ресурсов до доказательства этих преимуществ, многие стартовые компании начинают искать способы самофинансирования. Они это делают до того момента, пока они не смогут обратиться к внешним инвесторам, таким как венчурные капиталисты или бизнес-ангелы, и пока не будут иметь за спиной более высокий уровень доверия. Эта практика называется самообеспечением.

Со времен бума Интернет-компаний и до сих пор идут споры о том, что образовался разрыв между инвестициями со стороны друзей и семьи, которые обычно варьируются от 0 до 250 тыс. долларов, и суммами, которые предпочитают вкладывать большинство венчурных фондов — 2—5 млн долларов. Этот финансовый разрыв усиливается, так как некоторые успешные венчурные фонды уже привыкли вкладывать крупные суммы денег и поэтому ждут от компаний-реципиентов большей активности в поиске инвестиционных возможностей. Этот «разрыв» часто заполняется бизнес-ангелами. По оценкам Национальной Ассоциации Венчурного Капитала, последние сейчас инвестируют в США более 30 млрд долларов в год. Для сравнения — организации венчурного финансирования вкладывают 20 млрд долларов в год. Компании, работающие в тех сферах, где активы можно эффективно секьюритизировать, потому что они надёжно генерируют будущие потоки денежных доходов или имеют хороший потенциал для перепродажи в случае потери права выкупа, могут брать займы для финансирования своего роста под меньшие проценты. Хорошим примером служат капиталоёмкие отрасли, такие как добывающая и обрабатывающая. Оффшорное финансирование осуществляется через специальные венчурные трасты, которые пытаются применять секьюритизацию в структурировании гибридных мульти-рыночных сделок через специализированные подразделения предприятия — отделы корпорации, созданные специально с целью финансирования.

Географические различия

Американские фирмы традиционно являются крупнейшими участниками в венчурных сделках, но доля неамериканских венчурных инвестиций постепенно увеличивается.

США и Канада

Согласно обзору «MoneyTree Survey», опубликованному компанией PricewaterhouseCoopers и Национальной Ассоциацией Венчурного Капитала на основе данных, приведённых в журнале Thomson Financial, венчурные капиталисты вложили около 6.2 миллиарда в 797 сделках в США за третью четверть 2006 года. В последнем исследовании Национальной Ассоциации Венчурного Капитала говорится, что большая часть венчурных капиталистов (69 %) прогнозирует рост венчурных инвестиций в США до 20—29 миллиардов долларов. Канадские компании часто связаны с американскими фирмами, но они основали и много независимых венчурных фондов.

Европа и Россия

В Европе существует огромное количество действующих венчурных фирм. В 2005 году в этом регионе было мобилизовано более 60 миллиардов евро, включая расходы на выкупы контрольных пакетов компаний, 12,6 миллиардов из которых были направлены на венчурные инвестиции.

Исследование Dow Jones VentureSource, посвящённое итогам венчурного финансирования в 2012 г., показало, что в России наблюдается инвестиционный венчурный бум, позволивший стране подняться на 4 место в Европе по объёмам вложений в высокотехнологичные отрасли[источник не указан 2029 дней]. В 2006 г. по данным исследования VentureSource, инвестиции в высокотехнологичный сектор России составили всего 5 млн евро. Однако за последние четыре года объём вложений вырос почти в 10 раз, с 25,9 млн евро в 2009 г. и 37,76 млн евро в 2010 г. до 185,79 млн в 2011 г. и 236,55 млн евро в 2012 г[источник не указан 2029 дней]. В целом, пятёрку стран-лидеров по высокотехнологичным инвестициям в 2012 г. составили Великобритания с результатом 867,46 млн евро, Франция (508,76 млн евро), Германия (431 млн евро), Россия (236,55 млн евро) и Швеция (88,93 млн евро). В итоговый рейтинг были включены данные об инвестициях в секторы ИТ-услуг, электронные СМИ и создание контента, производство электроники, компьютерного оборудования и ПО, в коммуникации и сети, а также в ИТ-поддержку розничной торговли и индустрию путешествий и отдыха. В целом европейская ИТ-индустрия сумела привлечь в 2012 г. 965 млн евро венчурных инвестиций, что на 5 % больше, чем годом ранее. Хотя общий объём инвестиций в ИТ-отрасли увеличился, число сделок за год снизилось на 9 %, составив 305. (The wall street journal: U.K. Leads European Venture-Capital Funding, but Russia Is Fastest Growing)

Индия

Инвестиции венчурного капитала в Индийскую промышленность в первой половине 2006 года составили 3 миллиарда долларов, а к концу года прогнозировался рост до 6.5 миллиарда долларов.

Китай

В Китае венчурное финансирование увеличилось более чем в два раза с 420 миллионов долларов в 2002 году, до 1 миллиарда в 2003 году. В первой половине 2004 года венчурные инвестиции выросли на 32 % по сравнению с 2003 годом. В связи с серией успешных IPO на бирже NASDAQ, а также с улучшением законодательства, к 2005 году в фондах, ориентированных на инвестиции в Китае, было мобилизовано 4 миллиарда долларов США.

Любопытные факты

Самым молодым в истории получателем венчурных инвестиций является Ник Д’Алойсио. В возрасте 15 лет (июль 2011) он получил инвестиционный пакет на сумму $300 тыс.долл США на развитие своего аплета Trimit. В марте 2013 усовершенствованная версия аплета (Summly) была приобретена корпорацией Yahoo[1], в результате чего Ник Д’Алойcио вошёл в список миллионеров журнала Forbes в категории «моложе 30 лет».

См. также

Примечания

Ссылки

Как устроен венчурный фонд — с комментариями — Финансы на vc.ru

Меня зовут Алексей Соловьёв, я венчурный инвестор, партнёр фондов Prostor Capital и Skolkovo Digital. Кроме того, я предприниматель и эксперт онлайн-академии для предпринимателей «Раунд А», в которой вы можете научится тому, как привлекать инвестиции в свой бизнес вне зависимости от стадии его развития.

На прошлой неделе мне на глаза попалась статья VC Funds 101: Understanding Venture Fund Structures, Team Compensation, Fund Metrics and Reporting, написанная Ахмадом Такаткахом, автором блога vcpreneur.com. Статья описывает все ключевые аспекты, связанные с устройством венчурного фонда.

Ниже вы найдёте её перевод. Для только что присоединившихся к VC-индустрии, просто must read. Публикуется с разрешения автора.

Статья также заинтересовала меня тем, что при помощи неё можно продемонстрировать различия, свойственные российскому VC по сравнению с западным. Эти различия я буду описывать в таких врезках. Enjoy!

Венчурные фонды: понимание структур венчурных фондов, вознаграждений команды, показателей эффективности и отчётности

Управление венчурной фирмой имеет много общего с управлением стартапом. Так же как основатели стартапов, основатели венчурных компаний привлекают инвесторов и постоянно собирают деньги. Фонд прибыли (carry pool), распределяемый между партнерами, эквивалентен опционным пулам (stock option pool), которые зарезервированы для новых сотрудников.

Кроме того, чтобы стимулировать членов команды оставаться в фирме, процент от прибыли ф

Венчурный капитал. Определение что такое Венчурный капитал простыми словами и языком с примерами.

Что такое венчурный капитал?

Венчурный капитал – это финансирование, которое предоставляется частным компаниям инвесторами в обмен на частичное владение компанией.

Венчурные инвесторы – это, как правило, фирмы. Но бывают и индивидуальные венчурные инвесторы, более известные как ангелы-инвесторы, потому что они обычно подключаются на ранних стадиях и просят меньшую долю.

Венчурные инвесторы ищут многообещающие новые технологии, продукты или концепции, а затем предоставляют финансовые средства, необходимые для их продвижения. В качестве платы за инвестиции они обычно берут долю в капитале компании или во владении компанией. Несмотря на то, что может сложиться впечатление, что венчурный капитал – это распространенное явление, на самом деле, за всю историю менее 1% компаний когда либо получали венчурные средства. Это скорее исключение, а не правило.

Финансирование собственного капитала

Если финансирование осуществляется за счет продажи доли в компании, то такой способ подразумевает денежных средств без необходимости их возврата. Финансирование путём привлечения заёмных средств подразумевает заем под залог бизнеса с гарантией возврата всей суммы плюс проценты. Преимущество последнего состоит в том, что компания не продает долю в бизнесе. Однако привлечение заемных средств для начинающих бизнесменов часто оказывается недоступным, так как традиционные источники финансирования, такие как банки, хотят видеть доходы, активы, имущество, а у новичков в бизнесе обычно этого нет.

Разница между венчурными инвесторами и банками

Ключевые различия:

- Венчурные инвесторы вкладываются в молодые, зарождающиеся предприятия с агрессивными темпами роста, тогда как банки финансируют более основательные, доходные предприятия.

- Венчурные инвесторы в обмен на финансирование требуют доли в бизнесе без необходимости возврата денежных средств. Банки дают в долг средства, которые нужно возвращать.

- Венчурные инвесторы ищут компании с высоким соотношением риска и доходности. Банки стремятся полностью исключить риски.

- Венчурные инвесторы ожидают быстрого и стремительного роста доходов в течение 4-6 лет. Банки хотят получать выплаты в течение 7-20 лет в зависимости от того, на что расходуются деньги.

- Венчурные инвесторы часто принимают активное участие в управлении компанией. Банки занимают пассивную позицию, выступая в роли пассивных наблюдателей.

При этом венчурные инвесторы предлагают больше, чем просто финансовое вливание. Это не спонсоры-благодетели. Многие из них стремятся повлиять на траекторию роста компании, в которую они вкладываются. Они не желают просто вкладывать деньги и наблюдать за деятельностью компании. Они стремятся помочь компании стать как можно успешнее. А это означает, что они требуют либо место в совете директоров, либо возможность играть роль консультанта внутри компании.

Привлечение венчурных инвесторов

Маловероятно, что венчурный инвестор случайно сам обнаружит новую возможность в лице новой малоизвестной компании. Обычно молодые предприятия сами ищут инвесторов. Это происходит через:

- участие в работе бизнес-акселератора или бизнес-инкубатора;

- встречу с представителями фирмы-инвестора;

- официальные тендеры.

Для привлечения венчурного инвестора обычно создается презентация в слайдах с помощью Power Point о развитии технологии или концепции. Если потенциальный инвестор заинтересуется презентацией, то далее он может запросить подробный бизнес-план, в котором объясняется, как и когда компания будет зарабатывать. Следующий шаг – комплексная правовая оценка, в процессе которой инвестор проверяет все утверждение и предположения, сделанные в рамках бизнес-плана. Если результат экспертизы удовлетворит инвестора, он может предложить соглашение об основных условиях сделки, в котором обговариваются условия инвестирования.

Наиболее привлекательные аспекты венчурного инвестирования – это ассоциирование молодой компании с хорошо известной фирмой, помощь в управлении от опытных предпринимателей и предоставление финансовых средств без необходимости их возврата. К недостаткам относятся необходимость делиться правом собственности, недостаточный контроль и требование скорейшего роста продаж и прибыли со стороны инвестора.

что это такое, как они работают и какие есть плюсы и минусы — Финансы на vc.ru

Автор телеграм-канала Fedotov Journal рассказывает про основы венчурных инвестиций. Из статьи вы узнаете, какие проекты можно называть венчурными, сколько длится средняя инвестиционная сделка, и на какую доходность рассчитывают инвесторы. Также вы поймете, насколько этот вид деятельности подходит именно вам.

Что такое венчурные инвестиции

Венчурные инвестиции — это рискованные вложения в молодые компании, которые ищут масштабируемую бизнес-модель.

Понятными словами: инвесторы вкладываются в абсолютно новый бизнес, который претендует захватить мир. Скорее всего, бизнес прогорит вместе с инвестициями. Но если случится чудо, и бизнес не прогорит, то инвесторы станут совладельцами нового Google, Amazon или Facebook. То есть риски зашкаливают, но и потенциальная прибыль срывает джек-пот.

При этом не любой новый бизнес — венчурный. Например, молодая социальная сеть, наподобие Instagram, будет венчурным проектом, а придорожное кафе или гостиница — нет.

Разница между проектами находится в потенциале компании. В случае успеха нового Instagram, продукт масштабируется с локального рынка на мировую арену. То есть каждый новый транш инвестиций обеспечивает экспоненциальный рост бизнеса.

В то же время быстро масштабировать кафе из Москвы в Лондон не получится: придется заново арендов

Венчурный капитал — это… (Словарь банковских терминов)

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Венчурный капитал – понятие, происходящее от английского слова «venture» – риск, т.е. рискованное предприятие. Другими словами, это денежные средства, направленные на развитие какого- либо проекта, причем ничем не гарантировано, что данный проект станет успешным.

Своего рода это рискованное вложение денег, несущее в себе цель – скорое получение прибыли. В стремительно развивающемся современном мире такой вид капитала очень востребован потому, что если не успеть вложить деньги, идею могут перехватить, и возможную прибыль получит уже кто – то другой.

Цель такого капитала – это принести прибыль и тому, кому принадлежит бизнес – план, и тому, кто может профинансировать данную идею.

Вложение венчурного капитала происходит путем приобретения акций компании, либо предоставлением этой компании некоторых денежных средств – ссуд.

Для того, чтобы вложить в компанию некие денежные средства, венчурный капиталист сначала проводит оценку такой компании. В своей работе он основывается на имеющейся информации о ней. Если компания находится на начальной стадии развития, то используется метод венчурного капитала.

Такой метод заключается в том, чтобы производить финансирование ни одним платежом, а несколькими траншами. Выдавая денежные средства поэтапно, уменьшается риск инвестора, и следующий транш будет осуществлен с учетом успешности предыдущего.

Совместное сотрудничество начинается после получения инвестиций. Капиталист заинтересован в успехе компании, поэтому делится своим опытом и знаниями. Сотрудничество с такой компанией будет продолжаться до того момента, пока не найдется покупатель. Если такой покупатель имеет место быть, то инвестор может продать свои акций на бирже, либо продает эту компанию самому покупателю и предлагает ему цену, в которую входит запланированная прибыль.

Виды венчурного капитала

Существуют две разновидности венчурного капитала: выданный в неформальном секторе и в формальном.

Формальный

К формальному сектору можно отнести фирмы венчурного капитала, либо его фонды, а так же коммерческие банки и их дочерние предприятия.

Неформальный

К неформальному сектору можно отнести частных инвесторов, имеющих значительные накопления. Такие участники вкладывают свои сбережения в основном в новые идеи.

Венчурный фонд

Оба сектора дополняют друг друга. На начальной стадии развития компании требуется вложение частных инвесторов, и когда рост предприятия очевиден и для поддержания такого роста уже требуется инвестиции из формального сектора капитала.

При наличии секторов капитала образуется венчурный фонд. Это своего рода организация, имеющая свои учредительные документы. Венчурные фонды бывают как открытыми, так и закрытыми.

Особенность закрытого фонда заключается в следующем – после того, как средства были собраны, круг инвесторов сужается и остается неизменным, а при открытой форме венчурного фонда, его инвесторы снова могут покупать акции. Определенной суммы у венчурных фондов нет. Она может быть любой. Срок жизни фондов составляет от 5 до 10 лет. За это время все деньги должны быть инвестированы, и должна иметься соответствующая прибыль.

Венчурный капитал — это очень важное явление в экономике. Он повышает конкурентоспособность страны, способствует развитию таких отраслей как нанотехнологии и биотехнологии и т. д., способствует увеличению количества рабочих мест. В наше время законодательство России все больше подкрепляет венчурный капитал. При внесении соответствующих изменений в законодательство в венчурный капитал смогут инвестировать и пенсионные фонды, и страховые компании.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Внешний долг

- Варрант

- Валютный контроль

- Валютная операция

- Валютное регулирование

ВЕНЧУРНЫЙ КАПИТАЛ | Определение

в кембриджском словаре английского языка ВЕНЧУРНЫЙ КАПИТАЛ | Определение в кембриджском словаре английского языка Тезаурус: синонимы и родственные слова ,Все, что вам нужно знать

Юридические ресурсы для стартапов Венчурный капитал, ФинансированиеВенчурный капитал — это финансирование, которое инвесторы предоставляют перспективным небольшим компаниям с потенциалом долгосрочного роста. В настоящее время венчурный капитал является основным способом для компаний, не имеющих доступа к рынкам капитала, финансировать инновации. 2 мин. Чтения

Венчурный капитал: что это такое?

Венчурный капитал — это финансирование, которое инвесторы предоставляют малым перспективным компаниям с потенциалом долгосрочного роста.В настоящее время венчурный капитал является основным способом финансирования инноваций для компаний, не имеющих доступа к рынкам капитала.

Почему важен венчурный капитал?

Для компаний, которые не имеют доступа к рынкам капитала, венчурный капитал может быть основным источником финансирования.

Венчурный капитал используется для поддержки компаний с высоким потенциалом долгосрочного роста.

Венчурный капитал может заполнить пробел между инновационными фондами и традиционным капиталом.

Венчурное финансирование обычно предлагают инвесторы или банки. Хотя для большинства людей венчурный капитал ассоциируется с деньгами, он также может проявляться в форме руководства, наставничества или технического совета.

Бизнес-ангелы, с другой стороны, — это состоятельные частные лица (HNWI) или группа инвесторов в фирме венчурного капитала (часто входящей в Национальную ассоциацию венчурного капитала), которые соинвестируют в новые компании.

Каков типичный размер венчурного капитала?

В среднем фирмы венчурного капитала инвестируют в компанию около 7 миллионов долларов.Это число может быть больше или меньше в зависимости от запуска.

Не использовать венчурный капитал, если

Вы еще не вложили собственные деньги в компанию.

Вы не исследовали источники финансирования инноваций. Общие источники — друзья, семья и связи.

Вы не хотите, чтобы инвесторы участвовали в решениях компании.

Используйте венчурный капитал, если

Часто задаваемые вопросы о венчурном капитале

- В чем выгода венчурного капитала?

Привлечение венчурного капитала

предоставляет рекомендации и опыт опытных инвесторов. - Есть ли у инвесторов право голоса в компаниях, в которые они вкладывают средства?

Да. Обычно привлечение венчурного капитала позволяет инвесторам вмешиваться и принимать важные для компании решения.

Распространенные ошибки привлечения венчурного капитала

В то время как малый бизнес допускает множество ошибок с венчурным капиталом, предприниматель называет следующие шесть наиболее распространенных ошибок:

Обращение ко всем венчурным капиталистам в данной области.Вместо этого обращайтесь только к тем, с кем у вас есть связь.

Неспособность полностью ответить на вопросы ВК.

Преувеличение успеха, предыстории или опыта компании.

Краткосрочный взгляд на венчурный капитал.

Слишком быстрое раскрытие стоимости компании.

Как привлечь венчурный капитал

Сначала свяжитесь с VC в вашей сети.Знаете ли вы их прямо или косвенно, это ценные связи.

Изучите всех интересующих вас венчурных капиталистов. Очень важно найти подходящего кандидата.

Будь собой. Венчурные капиталисты хотят почувствовать вкус вашей компании.

Лучшая компания венчурного капитала

CBInsights в настоящее время оценивает Sequoia Capital как лучшую фирму венчурного капитала. Неудивительно, что лучшие фирмы расположены в самых горячих местах для начинающих компаний — в Кремниевой долине, Бостоне, Нью-Йорке, и даже в моем любимом месте Боулдер, Колорадо.

,Что такое венчурный капитал? — Определение | Значение

Определение: Венчурный капитал, также называемый венчурным капиталом, относится к финансированию начинающей компании обычно богатыми инвесторами, которые думают, что бизнес имеет потенциал для значительного роста в долгосрочной перспективе. Как правило, венчурные капиталисты инвестируют в стартапы только до определенного процента.

Что означает венчурный капитал?

Что такое венчурный капитал? VC используется для финансирования стартапа, когда есть необходимость в развитии бизнеса и получении прибыли выше среднего.На этом этапе венчурный капиталист инвестирует в фирму, которая имеет высокий потенциал роста и может приносить существенную прибыль в долгосрочной перспективе.

Обычно венчурные капиталисты инвестируют свои деньги в фирмы, которые имеют ограниченный доступ к рынкам капитала или не имеют его вообще, тем самым подпитывая свою основную деятельность, используя риски. С точки зрения владельца бизнеса обратная сторона заключается в том, что венчурные капиталисты могут свободно высказывать свое мнение и требовать изменений в компании, чтобы она стала прибыльной и не теряла вложенный капитал.

Давайте посмотрим на пример.

Пример

Энди — инвестиционный менеджер, который занимается венчурным финансированием. Ему нравится инвестировать в компании с относительно высоким уровнем риска и высоким потенциалом роста, несмотря на размер. Он участвовал в финансировании компаний с малой капитализацией до 2 миллиардов долларов, а также с фондами со средней капитализацией, превышающими 3 миллиарда долларов. Обычно его инвестиционный горизонт составляет 5-7 лет, в течение которых Энди рассчитывает получить высокую прибыль.

Потенциал доходности выше среднего — вот что заставляет Энди финансировать разные компании.Более того, он управляет деньгами, которые он может объединить с третьими сторонами, такими как люди, у которых много денег и которые заинтересованы стать ограниченными партнерами малых или средних стартапов.

Обычно Энди инвестирует на этапе развития компании. Финансирование компании на ранней стадии его не интригует, потому что компания не на 100% развита. Капитал, необходимый для финансирования компании на ранней стадии, может включать исследование рынка, создание правовой базы для инвесторов и так далее.И наоборот, финансирование компании на стадии развития позволяет сравнивать с аналогичными компаниями, работающими в той же отрасли. На этом этапе или на этапе приобретения Энди может запросить определенный процент владения компанией и участие в совете директоров, таким образом, имея право голоса в отношении будущих шагов компании.

Краткое определение

Определите венчурного капиталиста: Венчурный капитал означает средства, используемые для инвестирования в новые предприятия, которые с высокой вероятностью резко вырастут в ближайшем будущем.

,

Полное руководство по найму и собеседованиям

Когда дело доходит до , как попасть в венчурный капитал , у всех обычно возникает один и тот же первый вопрос:

“ Как мне взломать? !! Скажи-ка! ”

Для студентов, инженеров, пресыщенных инвестиционных банкиров и водителей Uber / Lyft венчурный капитал звучит как работа мечты: целый день встречаться с интересными предпринимателями, а затем делать ставки на лучших.

Подождите около десяти лет, а потом… бум! Ты богатый.

Или, если что-то пойдет не так, как планировалось, скажите инвесторам вашей фирмы, что «потребуется больше времени», чтобы получить результаты.

Что могло пойти не так?

И, возвращаясь к первому вопросу, как или вы попадаете на эту «работу мечты»?

Что такое венчурный капитал?

Фирмы венчурного капитала привлекают капитал у партнеров с ограниченной ответственностью, таких как пенсионные фонды, эндаументы и семейные офисы, а затем инвестируют в компании на ранней стадии с высоким потенциалом роста в обмен на акции (т.д., владение этими компаниями).

Затем они стремятся вырастить эти компании и в конечном итоге выйти из них за счет приобретений или первичного публичного размещения акций (IPO).

Большинство этих компаний с высоким потенциалом роста работают в сфере технологий и здравоохранения, но некоторые венчурные капиталисты также инвестируют в экологически чистые технологии, розничную торговлю, образование и другие отрасли.

Поскольку риски настолько высоки, венчурные капиталисты ожидают, что большая часть их инвестиций окажется неудачной.

Но если они найдут следующий Google, Facebook или Uber, они могут получить исключительную общую прибыль, даже если 90% компаний из их портфеля потерпят неудачу.

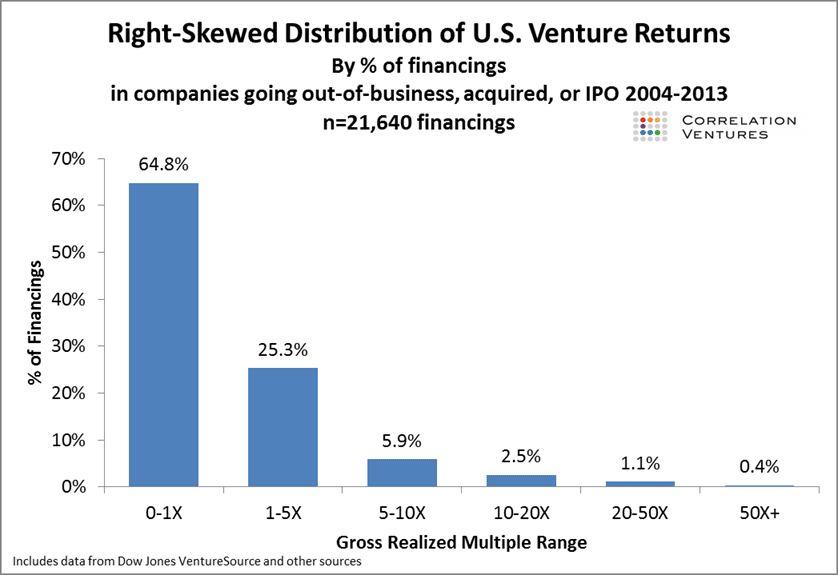

Вот некоторые данные о доходности венчурных инвестиций в США за 10 лет, собранные Correlation Ventures:

Да, вы правильно читаете этот график: полные 65% сделок венчурного капитала теряют деньги или просто остаются безубыточными.

Технически венчурный капитал выполняет роль «инвестора» или «покупателя».

Но это также профессия sales , где вы соревнуетесь за капитал и доступ к лучшим стартапам.

В погоне за капиталом так мало по-настоящему многообещающих стартапов, что получение доступа часто оказывается самой большой проблемой — вот почему доходы в значительной степени сконцентрированы среди нескольких ведущих венчурных фирм.

Почему венчурный капитал?

Венчурный капитал — это работа «медленно обогащаться», потенциал роста которой лежит на десятилетия вперед.

Годовая компенсация — это значительная скидка по сравнению с компенсацией частного капитала или зарплатой инвестиционных банкиров, поэтому, если «стать богатым как можно скорее» является вашей основной жизненной целью, исключите венчурный капитал из вашего списка возможных профессий.

Работа в сфере венчурного капитала младшего уровняредко приводит к позициям партнера, поэтому вы, вероятно, сможете подняться на руководящую должность примерно в , а не в , если присоединитесь примерно через 2 года работы в банковской сфере или консультировании.

Сделки проще, чем в IB или PE, здесь меньше финансового моделирования и обработки цифр, и вы тратите больше времени на «поиск компаний» (поиск компаний) и отраслевые исследования.

Итак, есть только одна веская причина стремиться к ролям венчурных капиталистов младшего уровня: , потому что вы очень увлечены стартапами и хотите использовать эту роль, чтобы учиться, строить сеть и использовать ее, чтобы выиграть другие роли, связанные со стартапами в будущее.

Подробнее об этой теме читайте в нашей статье о карьере в венчурном капитале.

Как попасть в венчурный капитал: кто выигрывает интервью и предложения?

Три основных точки входа в венчурный капитал:

- Pre-MBA: Вы закончили университет, а затем несколько лет работали в сфере инвестиционного банкинга, управленческого консультирования или развития бизнеса, продаж или управления продуктами в стартапе.

- Post-MBA: Вы сделали что-то, чтобы получить опыт работы в сфере технологий, здравоохранения или финансов за несколько лет до школы бизнеса (например.g., инжиниринг или продажи в компании, производящей программное обеспечение для предприятий), а затем вы пошли в лучшую бизнес-школу.

- Старший уровень / операционный партнер: Вы успешно основали стартап и вышли из него, либо вы были руководителем высокого уровня (вице-президентом или руководителем высшего звена) в крупной компании, которая работает в отрасли, представляющей интерес для венчурных капиталистов.

Мы сосредоточены здесь на пути до MBA, поскольку вы, скорее всего, относитесь к этой категории, но большинство советов здесь актуальны и для пути после MBA.

Очень сложно попасть в венчурный капитал прямо из бакалавриата, и даже если у вас есть для этого предпосылки — i.е., вы учились в Стэнфорде или Беркли, специализировались на CS, и прошли несколько стажировок по стартапам и финансам — это не обязательно хорошая идея.

Чтобы быть полезным для венчурной фирмы, вам потребуется , примерно постоянных, реальных практических навыков и, по крайней мере, начало профессиональной сети.

Стажировки в рамках венчурного капитала во время бакалавриата более вероятны и часто являются полезным способом позже получить роль инвестиционного банка.

Также, как правило, трудно перейти непосредственно от чисто инженерной роли к венчурному капиталу, потому что анализ рынка и клиентов имеет большее значение, чем мастерство кодирования или технические навыки.

Да, у нас есть читатели, которые это сделали, но это довольно редко.

Консультанты по менеджменту могут иметь некоторое преимущество перед банкирами, но это зависит от их опыта: консультирование по кадровой политике для страховых компаний гораздо менее актуально, чем консультирование по стратегии для технологических компаний.

В целом, родословная и престиж все еще имеют значение для ролей венчурного капитала, и фирмы склонны отдавать предпочтение кандидатам с фирменными фирмами и университетами в их резюме.

Как попасть в венчурный капитал наук о жизни: исключение, подтверждающее правило

Последнее замечание: венчурный капитал в сфере биотехнологий (биотехнологии, фармацевтика, медицинские устройства и т. Д.)) отличается от технологического венчурного капитала, а для венчурных фондов на ранних этапах науки о жизни академического мастерства имеет большое значение.

Они часто набирают докторов наук из ведущих организаций, которые являются специалистами в области, представляющей интерес для компании, и им не обязательно требуется опыт работы в банковской сфере, консалтинге или степень MBA для поступления.

Тем не менее, , вам все равно необходимы некоторые знания в области бизнеса / финансов, обычно получаемые в результате открытия собственного дела, прохождения курсов или прохождения соответствующей стажировки.

Кроме того, им требуется продвинутых научных знаний: степень бакалавра или магистра биологии недостаточна, если у вас нет другого, весьма актуального опыта, например, создания биотехнологического стартапа или работы в сфере инвестиционного банкинга в сфере здравоохранения или исследований в области биотехнологий.

Венчурные фонды поздних стадий науки о жизни, как правило, больше заботятся о финансовом опыте, поэтому, если вы в большей степени финансовый человек с некоторыми знаниями в науке, фонды поздних стадий могут быть лучше.

Какие качества венчурные капиталисты ищут в приеме на работу?

Роли венчурного капитала младшего уровня («партнеры») различаются в зависимости от стадии инвестирования, отраслевой направленности и стратегии компании:

- Стадия инвестирования: Ранняя стадия? Поздняя стадия? Ближе к росту справедливости?

- Отрасль: Технологии? Естественные науки? Cleantech? Конкретный сектор в одном из них? Что-то другое?

- Стратегия: Тратит ли фирма больше времени на деятельность портфельной компании, поиск новых инвестиций, проведение отраслевых исследований или что-то еще? Находит ли он новые инвестиции через исходящий маркетинг, рекомендации или более основанный на данных подход?

венчурных капиталистов предпочитают нанимать презентабельных, четко сформулированных профессионалов, увлеченных стартапами, а не подсчетов с ограниченным интересом к стартапам.

Это особенно характерно для компаний на ранних стадиях, которые сосредоточены на поиске поставщиков, построении сетей и организации встреч для заключения сделок и привлечения капитала.

В компаниях, находящихся на поздней стадии, более важными становятся исполнение сделки и комплексная проверка, но даже там анализ довольно прост по сравнению со средней сделкой IB / PE.

Венчурным капиталистам нужны профессионалы, которые имеют сильных взглядов на различные отрасли и компании и которые могут обосновать свои взгляды на основе анализа рынка и клиентов , а не данных о продукте / технических деталях (возможно, не так верно в биологических науках).

Если вы больше разбираетесь в финансах или математике, вам следует сосредоточиться на фирмах на поздних стадиях или на растущих акционерных компаниях.

Как попасть в венчурный капитал: полный процесс найма

— это не так много вакансий младшего венчурного капитала, и доступные рабочие места, как правило, сосредоточены в определенных регионах, например на побережье США

.Трудно выиграть эти роли, потому что:

- Подобно другим ролям на стороне покупателя, венчурным капиталистам не «нужна» армия младших сотрудников для обработки бесконечных документов для заключения сделок.

- венчурных фирм представляют собой плоские партнерства с фиксированным бюджетом, основанным на активах под управлением, поэтому каждый новый найм напрямую снижает прибыль партнеров. Заключение сделок , а не не приведет к увеличению доходов или бюджета в ближайшем будущем.

- Спрос намного превышает предложение, потому что все думают, что венчурный капитал «звучит круто», не обязательно разбираясь в деталях работы.

В результате этих факторов процесс привлечения венчурного капитала является неструктурированным и аналогичен процессу привлечения частного капитала вне цикла.

Некоторые более крупные фирмы, такие как Sequoia, New Enterprise Associates и Accel, могут использовать хедхантеров, и список имен знаком: в США CPI, Oxbridge и Glocap, как правило, имеют постоянный поток ролей.

В Европе консультанты KEA и PE Recruitment (PER) предлагают множество ролей венчурного капитала.

В отличие от при найме на работу в частный акционерный капитал, эти хедхантеры не обязательно будут активно связываться с вами за годы до даты начала работы.

Вам нужно будет более активно привлекать рефералов, связываться с ними и спрашивать, в частности, о венчурном капитале — или вы можете сами создать сеть и ходить по хедхантерам.

Вам следует начать с сужения круга типов фондов, в которых вы хотите работать, поиска профессионалов в LinkedIn, а затем отправки им электронной почты с просьбой дать совет по работе с венчурным капиталом.

Вы можете следовать примерам шаблонов электронных писем на этом сайте или в статьях, таких как статья о найме частного капитала на средний рынок.

Как всегда, запрос за советом по поводу работы в отрасли обычно более эффективен, чем прямой запрос о работе.

Процесс найма может затянуться на месяцы, если у фирмы нет срочных потребностей в найме, или он может быстро закончиться — через месяц или меньше — если им нужно заменить кого-то сразу.

Вы начнете с телефонных собеседований, но должны ожидать, что встретитесь со всеми в фирме или со всеми в группе в крупных фирмах несколько раз, прежде чем выиграете предложение.