Почему за 20 лет Россия так и не перешла от стагнации к развитию

Российская экономика 1999–2019

1999

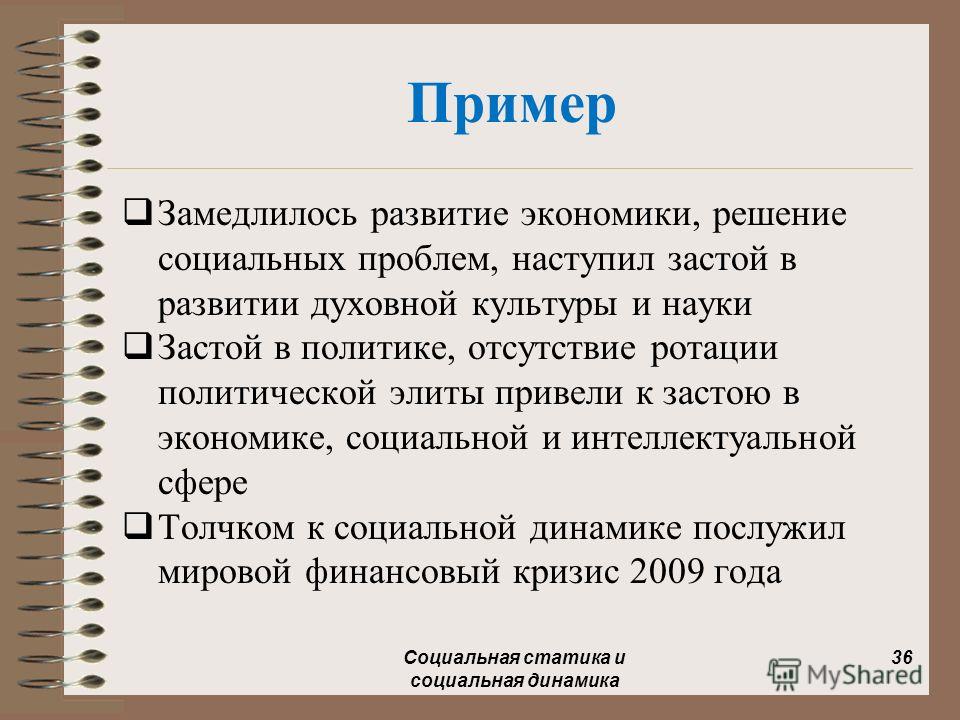

Восстановительный рост ВВП на 6,4% после дефолта и экономического провала в 1998 г. Принятие жесткого бюджета

2000

Принята и начала реализовываться «Программа Грефа» – «Программа социально-эконо- мического развития России на период 2000–2010 гг.»

2001

Приняты Налоговый, Бюджетный и Трудовой кодексы. Снижены ставки НДС (с 20 до 18%), НДФЛ (вместо прогрессивной шкалы с максимальной ставкой 35% введена ставка 13%), налога на прибыль (с 35 до 24%)

2002

Пенсионная реформа – постепенный переход от распределительной к распределительно-накопительной системе

2003

Принято решение об отмене чукотских, мордовских и калмыцких налоговых льгот по налогу на прибыль. Начало дела ЮКОСа

2004

«Монетизация льгот» Введение бюджетного правила, по которому нефтегазовые доходы при цене нефти выше $20/барр. поступают в стабилизационный фонд

поступают в стабилизационный фонд

2005

Снижение ставок социальных взносов и налога на прибыль (с 34 до 26% и 24 до 20% соответственно). Принят закон «Об особых экономических зонах». Корректировка бюджетного правила – «цена отсечения» повышена до $27/барр.

2007

Создание госкорпораций; разделение стабилизационного фонда на резервный фонд и фонд национального благосо- стояния (ФНБ, предназначен для софинансирования доброволь- ных пенсионных накоплений людей и обеспечения сбаланси- рованности бюджета Пенсион- ного фонда)

2008

Начало мирового финансового кризиса, девальвация рубля и корректировка бюджетного правила – нефтегазовые доходы выше трансферта бюджету поступают в Резервный фонд (в 2008–2010 гг. трансферт составлял 6,1, 4,5 и 3,7% ВВП соответственно)

2009

Антикризисные программы.

Падение ВВП на 7,8%

2010

Восстановительный рост ВВП на 4,5%

2012

Утверждение майских указов президента Владимира Путина. Вступление России в ВТО. Начало замедления роста ВВП

Вступление России в ВТО. Начало замедления роста ВВП

2013

Переход ЦБ к политике инфляционного таргетиро- вания; корректировка бюджетного правила – возвращение к базовой цене нефти (средняя за последние 10 лет) – доходы свыше этого уровня поступают в резервный фонд

2014

Введение санкций против России и ответных санкций, девальвация рубля, переход ЦБ к режиму плавающего курса рубля. Начало рецессии

2015

Всплеск инфляции – 12,9%. Принятие антикризисного плана и увеличение расходов резервного фонда

2017

Снижение инфляции до исторического минимума 2,5%. Возобновление действия бюджетного правила и начало покупок валюты для пополнения ФНБ

2018

Повышение пенсионного возраста и ставки НДС (с 18 до 20%). Утверждение нового майского указа Владимира Путина и национальных проектов.

ИСТОЧНИКИ: «ЭКСПЕРТ РА», «ВЕДОМОСТИ»

В российской экономике обнаружили стабильную стагнацию: Бизнес: Экономика: Lenta.

ru

ruРоссийская экономика в последние месяцы находится в состоянии стабильной стагнации или даже небольшого спада. Об этом говорится в докладе Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) «Анализ макроэкономических тенденций», сообщает РИА Новости. Эксперты констатировали завершение роста и начало стагнации в экономике.

Эксперты обнаружили, что второй месяц подряд стагнирует объем выпуска. Как объявил Росстат, выпуск промышленной продукции упал на 1,7 процента. Объем энергопотребления, который отражает производственную активность, в августе не изменился, в июле фиксировался только небольшой рост к июню.

Материалы по теме

00:01 — 21 сентября

00:01 — 2 апреля

Советский подход

Продуктовые карточки помогли выжить людям в СССР. Могут ли их ввести в России и нужно ли это?

Грузооборот, если не учитывать поставки по трубопроводам, еще в июле вернулся на докризисный уровень. Как отмечается в докладе, каких-либо факторов роста в ближайшей перспективе не видно, скорее всего, он сохранится на том же уровне.

Индекс деловой активности IHS Markit PMI обрабатывающих отраслей последовательно снижается, закрепившись в зоне негативных отметок. Эксперты полагают, что разочарование руководства компаний способно послужить дополнительным фактором снижения инвестиционной и деловой активностей.

Единственными положительными моментами в ЦМАКП назвали падение уровня безработицы и рост импорта и экспорта, но вся остальная статистика, констатируют аналитики, свидетельствует о завершении фазы постковидного подъема.

Накануне Организация экономического сотрудничества и развития (ОЭСР) объявила о пересмотре прогноза по росту ВВП России. Еще весной эксперты говорили о повышении на 3,5 процента, но осенью ожидания снизились до 2,7 процента. Международная страховая компания Euler Hermes, напротив, улучшила прогноз с 3,1 процента до 4,5 процента. Однако в обоих случаях в ближайшие два года аналитики обеих организаций полагают, что Россия продолжит расти медленнее, чем соседние страны и мировая экономика в целом.

Недостижимая цель Путина: что помешает российской экономике преодолеть стагнацию

В «социальной» части послания президента к Федеральному собранию в первую очередь внимание было уделено решению демографической проблемы. Но в том, что касается налогов, там тоже были достойные внимания предложения. Однако прежде чем обратиться к налогам, зададимся вопросом, ради чего, собственно говоря, президент предложил меры для стимулирования инвестиций.

Ответ прост: чтобы «запустить новый инвестиционный цикл». А это, в свою очередь, требуется для того, чтобы обеспечить уже в 2021 году темпы роста ВВП России выше мировых. Такая постановка задачи на самом деле дублирует цифры из осеннего (2019 года) среднесрочного прогноза социально-экономического развития Российской Федерации Минэкономразвития. В этом прогнозе записано, что прирост ВВП России в 2021 году должен составить 3,1%. Если бы был обеспечен такой показатель, то с очень большой долей вероятности это было бы выше темпов роста мировой экономики.

Предполагается, по-видимому, что помогут предложенные президентом меры по стимулированию инвестиций. Изменение налоговых условий бизнеса в течение шести лет Путин в послании исключил. Казалось бы, хорошая мера, направленная в целом на снижение неопределенности экономической ситуации. Однако, будем честными, остается некоторая неудовлетворенность. У нас и так-то налоговая нагрузка была достаточно высокой, к тому же в 2019 году повысили ставку НДС с 18% до 20%. Теперь предлагают зафиксировать налоговые условия. А нельзя было наоборот: не повысить налоговую нагрузку, а снизить ее, а потом уж фиксировать в таком сниженном состоянии? Увы, делаем по-другому. К тому же налоговая нагрузка продолжает расти. Вот, к примеру, с начала года увеличился размер утилизационного сбора на автомобили, что в значительной степени уже предопределило рост цен на них в начале 2020 года.

Реклама на Forbes

Если мы хотим увеличить темпы роста экономики, то надо не повышать налоги и фиксировать налоговые условия, а снижать налоги и фиксировать такое положение. Вот это было бы правильно.

Президент также предложил ускорить принятие законопроектов о защите и поощрении капиталовложений. Ну, да, что-то застопорилась работа по принятию соответствующих законов. Но другого, честно говоря, трудно было ожидать: ведь меры-то получаются достаточно противоречивые. Одно из основных противоречий в том, что особые налоговые условия для крупных проектов — это индивидуализация налогообложения, что не очень хорошо. А есть еще масса других.

Теперь о предложении за счет федеральных средств компенсировать регионам две трети их выпадающих доходов от применения инвестиционного налогового вычета. Нормальная мера, можно попробовать. Однако переоценивать ее значимость явно не стоит. Предпринимательская, инвестиционная активность бизнеса в гораздо большей степени зависит не от предлагаемых налоговых льгот, а от уровня определенности экономической ситуации, от степени защищенности прав собственности и тому подобных предметов.

Небольшими, очень небольшими темпами экономика в такой ситуации расти может, но ведь это совсем не то, что необходимо России. Скажем так: жить-то можно, но разве же это жизнь.

Сегодня высокая неопределенность экономической ситуации в значительной мере предопределяется санкциями-антисанкциями. Хоть слово было сказано об этом в послании? Нет.

Понятно, что в верхах установка такая: высокие темпы роста экономики должны быть обеспечены несмотря на санкции, про которые и говорить не стоит, потому что они надолго. Но это иллюзия, что можно быстро развиваться в условиях санкций. Небольшими, очень небольшими темпами экономика в такой ситуации расти может, но ведь это совсем не то, что необходимо России. Скажем так: жить-то можно, но разве же это жизнь.

Собственно говоря, темпы роста российской экономики в 2019 году полностью подтверждают верность такой оценки: около 1,3% прироста ВВП — это скорее стагнация.

Главная беда санкций не в том, что мы каких-то там денег недополучим в виде кредитов на Западе, а в том, что инвестиционная активность будет сдерживаться из-за сохраняющейся высокой степени неопределенности экономической ситуации, а потенциал многих экономических преобразований останется не полностью использованным.

Президент назвал еще ряд мер, призванных стимулировать рост инвестиций: завершение реформы контрольно-надзорной деятельности, либерализация норм уголовного законодательства в части так называемых экономических составов; направление средств Фонда национального благосостояния на реализацию окупаемых проектов, которые снимают инфраструктурные ограничения для территорий; «длинные» деньги от Банка России. И это правильные меры. Однако и они не способны изменить впечатление, что всего этого будет недостаточно для решения амбициозных макроэкономических задач: войти в пятерку крупнейших экономик мира, обеспечив темпы роста российской экономики выше мировых.

Впрочем, можем быть, от этого послания и нельзя было бы ожидать важных инициатив касательно экономики. Все-таки оно было больше про Конституцию. Ну и еще про демографию.

Все-таки оно было больше про Конституцию. Ну и еще про демографию.

Стабильный рост, стагнация или кризис — ECONS.ONLINE

Новое десятилетие для мировой экономики начинается с неопределенности: неопределенности будущего торговой политики, развития финансового сектора, производственных цепочек, процесса глобализации. Торговые войны, геополитические и внутриполитические конфликты привели к тому, что темпы роста мировой экономики опустились до минимума с момента глобального финансового кризиса: хотя с тех пор страны лучше научились отслеживать и устранять системные финансовые риски – похоже, что договариваться друг с другом им стало сложнее.

В качестве аллегории к пленарной дискуссии

Финансового форума России газеты «Ведомости» организаторы выбрали картину Питера Брейгеля Старшего «Вавилонская башня»: она несколько напоминает ситуацию, которая сегодня сложилась в мировой экономике. Кроме библейского сюжета с внезапным смешением языков, помешавшим достроить башню, на картине сама конструкция башни выглядит шаткой.

При голосовании зала по вопросу о том, на каком этапе находится российская экономика – стагнации, кризиса, роста или неопределенности, – большинство (более 60%) выбрало первый и второй варианты примерно поровну, а что экономика растет, сочли лишь около 10%. Однако почти никто из спикеров с такой оценкой зала не согласился.

Ксения Юдаева, первый заместитель председателя Банка России:

«Я не вижу серьезных тенденций к торможению роста [российской экономики] в настоящий момент. Скорее, темпы роста у нас низкие. В первых двух кварталах мы наблюдали некоторое замедление, но сейчас оно уже, видимо, закончилось. В следующем году экономика выходит, по нашим прогнозам, на потенциальные темпы роста. Проблема в том, что потенциальный рост низкий. И это вопрос структуры экономики, создания условий для большей инициативы бизнеса, для перестройки на экспортно и инвестиционно ориентированный рост.

Проблема в том, что потенциальный рост низкий. И это вопрос структуры экономики, создания условий для большей инициативы бизнеса, для перестройки на экспортно и инвестиционно ориентированный рост.

Если говорить об уровне уязвимости нашей системы к внешним рискам, то, с одной стороны, снижение уровня валютизации балансов финансовых институтов, валютной задолженности компаний и населения делает экономику менее уязвимой к внешним шокам. С другой стороны, мы зависимы, конечно, от внешнего финансирования, это особенно хорошо видно на рынке ОФЗ. Но, на мой взгляд, это вопрос скорее развития соответствующих внутренних институтов, которые могли бы выступать стабилизаторами ситуации».

Евсей Гурвич, руководитель Экономической экспертной группы:

«Если ничего драматичного не произойдет с внешними условиями, какой тогда наш потенциал роста? Я бы оценил в плюс-минус 2%. Это, с одной стороны, неплохой результат. Не самый плохой среди стран нашей категории, то есть больших формирующихся рынков. Я бы оценил потенциал роста российской экономики в таком сценарии на тройку.

Я бы оценил потенциал роста российской экономики в таком сценарии на тройку.

В другом случае, если [в мировой экономике] произойдет мягкий или жесткий кризис и резко ухудшатся внешние условия, важнее говорить не о потенциале роста, а о том, как мы готовы к такому кризису. Я бы оценил, что в течение ближайших двух лет с вероятностью 25% сохранится постепенное медленное ухудшение ситуации, с вероятностью 50% произойдет существенная коррекция, очень заметно замедлится рост и скорректируются цены на сырьевые товары, и с вероятностью 25% будет жесткая посадка с уходом в ноль или в минус роста мировой экономики, мировой торговли и падение цен на нефть в разы. Отличие, на мой взгляд, еще в том, что текущий бизнес-цикл – это не V-цикл, а L-цикл, L-кризис: в отличие от тех кризисов, которые мы помним, – 1998 г., 2008 г. – мировая экономика вошла в низкую фазу цикла не на год-два, а надолго. Центральные банки и правительства научились бороться с рецессией, но, с другой стороны, они расстреляли свои патроны, и в тот период, когда ставки нулевые или близки к нулю, а кое-где даже отрицательные, уже осталось очень мало возможностей [помочь экономике выйти из низшей точки цикла]».

Андрей Клепач, главный экономист ВЭБ.РФ:

«Мы всегда отличаемся пессимизмом, это свойство нашего национального характера, но цифры [голосования] даже меня удивили. Я указал [на вариант ответа], что у нас стабильный рост, несмотря на то что оценки нашего центра обычно консервативнее, чем у правительства. На 2020 г. наша оценка роста – около 1,8%, у правительства, напротив, чуть ниже, но определенное ускорение инвестиционного роста в следующем году неизбежно. Даже при консервативной политике бизнеса – а она действительно остается крайне консервативной, – все равно государственные инвестиции по линии нацпроектов начнут реализовываться.

Проблема в том, что этот рост, даже если он будет 2% с лишним, – это не то, что надо и с точки зрения внутренних задач, и с точки зрения конкурентных позиций России на мировых рынках. И это, может быть, более серьезный вызов, чем даже то, есть ли у нас сейчас стабильный рост или нет».

Кирилл Лукашук, генеральный директор рейтингового агентства «Национальные кредитные рейтинги»:

«Я бы смотрел на слово «стагнация» в контексте нашей страны все-таки не со знаком минус, а со знаком плюс, потому что это все-таки небольшой, но рост. В этих условиях, как ни прискорбно говорить, это достижение. Два долгосрочных фактора, которые с каждым годом будут все сильнее влиять на эту ситуацию: первый – это близость потенциального выпуска к реальному. По нашим оценкам, даже если мы дозагрузим мощности, максимум 0,3–0,4 [п.п. роста] ВВП получим без изменения объема производственных мощностей. И второй момент – это демография. Этот вопрос гораздо более сложный и долгосрочный. И в этом контексте дискуссия о том, какой экономический рост будет в следующем году, далеко не самая важная».

В этих условиях, как ни прискорбно говорить, это достижение. Два долгосрочных фактора, которые с каждым годом будут все сильнее влиять на эту ситуацию: первый – это близость потенциального выпуска к реальному. По нашим оценкам, даже если мы дозагрузим мощности, максимум 0,3–0,4 [п.п. роста] ВВП получим без изменения объема производственных мощностей. И второй момент – это демография. Этот вопрос гораздо более сложный и долгосрочный. И в этом контексте дискуссия о том, какой экономический рост будет в следующем году, далеко не самая важная».

Павел Теплухин, генеральный партнер Matrix Capital:

«У России очень низкая безработица и довольно высокая загрузка производственных мощностей, в силу чего – просто с точки зрения математики – более радостный рост может случиться, если мы каким-то образом начнем наращивать производительность труда и увеличивать производственные мощности. А с этим как раз беда. Потому что для этого нужны инвестиции, а здесь экономика России, на мой взгляд, плохо подготовилась. У нас практически нет длинных денег для того, чтобы финансировать инвестиции. Те небольшие пенсионные фонды (небольшие и по внутренним, и по международным меркам) и так были, к сожалению, использованы не по назначению, и сейчас Центральный банк займется спасением того, что осталось. Но как таковой институт длинных денег в России отсутствует».

У нас практически нет длинных денег для того, чтобы финансировать инвестиции. Те небольшие пенсионные фонды (небольшие и по внутренним, и по международным меркам) и так были, к сожалению, использованы не по назначению, и сейчас Центральный банк займется спасением того, что осталось. Но как таковой институт длинных денег в России отсутствует».

Кирилл Лукашук:

«За последние три года, по данным Банка международных расчетов, долговая нагрузка российского нефинансового сектора снизилась с 91% до 78% ВВП. Это движение в противофазе относительно мировой экономики. С точки зрения финансовой стабильности это очень здорово, и здесь уязвимость российской экономики и финансовой системы все ниже и ниже, но с точки зрения емкости инвестиционных денег, к сожалению, это вызывает большую тревогу».

Ксения Юдаева:

«Что нужно для того, чтобы длинные деньги развивались? Первое – это все-таки доверие. Давая деньги на длинный срок, нужно быть уверенным, что с большой вероятностью они вернутся, и еще и с дополнительным доходом. А это вопрос и макроэкономической стабильности, и стабильности финансовых институтов, и в определенной степени это вопросы, связанные с бизнес-климатом, с надежностью контрактов. На мой взгляд, мы еще не получили отдачу, в частности, от макроэкономической стабильности. Россия не так давно находится в ситуации макроэкономической стабильности, и [у экономических агентов] еще нет уверенности в том, что эта ситуация устойчива.

А это вопрос и макроэкономической стабильности, и стабильности финансовых институтов, и в определенной степени это вопросы, связанные с бизнес-климатом, с надежностью контрактов. На мой взгляд, мы еще не получили отдачу, в частности, от макроэкономической стабильности. Россия не так давно находится в ситуации макроэкономической стабильности, и [у экономических агентов] еще нет уверенности в том, что эта ситуация устойчива.

Спрос [на кредиты] должны проявлять платежеспособные заемщики. То есть инвестировать и привлекать под это заемные средства должны хорошие компании. В финансовом секторе длинных денег, может быть, и не очень много, но в части потребительского кредитования сроки удлинились серьезно, ипотека развивается, тогда как в секторе компаний не такое сильное развитие может быть связано и с качеством заемщиков».

Новая модель ростаЕвсей Гурвич:

«У нас практически не действуют механизмы созидательного разрушения, то есть перераспределения ресурсов от менее эффективных компаний к более эффективным. В развитых странах эти механизмы обеспечивают не менее 50% экономического роста. А у нас, по-видимому, для того, чтобы не возникало социального напряжения, боятся задействовать такие механизмы, поскольку это означает, что неэффективные предприятия должны закрываться, а ресурсы должны перераспределяться к другим. Но сейчас нет проблемы избыточной безработицы, она ниже своего естественного уровня, поэтому можно было бы более смело пользоваться этим.

В развитых странах эти механизмы обеспечивают не менее 50% экономического роста. А у нас, по-видимому, для того, чтобы не возникало социального напряжения, боятся задействовать такие механизмы, поскольку это означает, что неэффективные предприятия должны закрываться, а ресурсы должны перераспределяться к другим. Но сейчас нет проблемы избыточной безработицы, она ниже своего естественного уровня, поэтому можно было бы более смело пользоваться этим.

Второй возможный механизм – конкуренция между регионами. Раньше, когда у них было больше свободы, каждый мог искать свой путь и регионы, добившиеся успеха, могли быть образцом для остальных, которые их рецепты могли использовать для себя. Но когда регионы введены в жесткие рамки, это, наверное, снижает опасность серьезных провалов, но и отрицает возможности для поиска успешных путей развития».

Андрей Клепач:

«Если говорить о промышленной политике, она [в России] сейчас находится на определенном распутье. Мы начали перестраивать многие правила субсидирования, и в результате и в этом году, и в прошлом значительная часть денег не дошла до предприятий. Масштабы господдержки реально даже меньше, чем можно видеть по бюджету.

Мы начали перестраивать многие правила субсидирования, и в результате и в этом году, и в прошлом значительная часть денег не дошла до предприятий. Масштабы господдержки реально даже меньше, чем можно видеть по бюджету.

Но промышленная политика – это не только деньги, это в первую очередь помощь со стороны государства в том, чтобы сконцентрировать усилия и договориться. На мой взгляд, у нас одна из ключевых проблем в том, что бизнес мало договороспособен. И если брать опыт Китая, Кореи, Японии, то там государство всегда принуждало к договоренности».

Павел Теплухин:

«В нашей ситуации у государства и бизнеса в основном не диалог, а приказ, поэтому и не получается ничего. Мы сейчас наблюдаем, что вот уже лет десять доля государства в экономике растет, причем устойчивыми темпами во всех сегментах экономики. Всегда есть исторические примеры, что это хорошо. Почему-то все время приводят в пример «азиатских тигров». Но мне кажется, что [у России с ними] мало общего. Если мы хотим, чтобы экономика росла, мы должны решить для себя: вот эта экономическая вертикаль нам важнее, чем благосостояние населения? Пока что выбор делается в пользу вертикали управления экономикой и в ущерб благосостоянию людей».

Если мы хотим, чтобы экономика росла, мы должны решить для себя: вот эта экономическая вертикаль нам важнее, чем благосостояние населения? Пока что выбор делается в пользу вертикали управления экономикой и в ущерб благосостоянию людей».

Евсей Гурвич:

«Если будут сохраняться нынешние относительно благоприятные внешние условия, то нам фактически нужно построить новую модель экономического роста, поскольку предыдущая модель была основана на том, что если росли цены на нефть, то рос внутренний и отчасти внешний спрос и мы механически увеличивали производство без существенного повышения эффективности. И за счет этого экономика росла достаточно быстро. Интенсивная часть обеспечивала порядка 2,5% экономического роста в год. Сейчас [без роста цен на нефть] темпы роста экономики чуть ниже этого, но для того, чтобы расти на уровне хотя бы мировой экономики, нужно не просто принять какие-то меры, а кардинально перестроить модель экономического роста. Конкретные меры, которые для этого нужны, не один раз разрабатывались в разных экономических программах, и их хватит на много лет вперед».

Конкретные меры, которые для этого нужны, не один раз разрабатывались в разных экономических программах, и их хватит на много лет вперед».

Экономическая стагнация – ключевой риск для климатической политики

Уменьшение выбросов невозможно, если оно не будет сопровождаться экономическим ростом

Хотя Евросоюз не избежал соблазна сделать Carbon Border Adjustment Мechanism (CBAM) немного протекционистским, самый большой вызов для Украины заключается не в переговорах с ЕС о минимизации ограничений в торговле. Вызов в том, как запустить двигатель климатического управления в Украине таким образом, чтобы он работал в интересах развития экономики.

Такое мнение высказал Тарас Качка, заместитель министра развития экономики, торговли и сельского хозяйства Украины – торговый представитель Украины, в ходе круглого стола «Влияние CBAM на металлургию Украины». GMK Center публикует тезисы его выступления:

– Я хотел бы поговорить о двух аспектах экологической политики. Первый – это торговля. Сегодня уже можно сказать, что в рамках Всемирной торговой организации есть четкое понимание, что ни ЕС, ни Канада не избежали соблазна сделать климатические цели немного протекционистскими. И поэтому очень хорошо, что у Украины с ЕС есть двусторонний проект торговли. Поскольку в двустороннем диалоге мы скорее можем найти взаимопонимание в том, чтобы за экологическими требованиям не скрывались ограничения в торговле.

Первый – это торговля. Сегодня уже можно сказать, что в рамках Всемирной торговой организации есть четкое понимание, что ни ЕС, ни Канада не избежали соблазна сделать климатические цели немного протекционистскими. И поэтому очень хорошо, что у Украины с ЕС есть двусторонний проект торговли. Поскольку в двустороннем диалоге мы скорее можем найти взаимопонимание в том, чтобы за экологическими требованиям не скрывались ограничения в торговле.

То же самое касается и налогов – платы за СО2. Очевидно, что цена углерода продолжит расти для всех участников. Но при этом выясняется, что не только такие тяжеловесные отрасли, как угольная электроэнергетика или металлургия, имеют углеродный след. Производство микропроцессоров, оказывается, наносит окружающей среде больший вред, чем даже металлургия.

Украине здесь тоже есть что предложить в плане дискуссий. И по энергоэффективности, и по «зеленым» тарифам. Еще и «зеленая» металлургия появилась. Это всё очень классные слова. Но мы имеем риск определенного расслоения между политикой в сфере окружающей среды и политикой в сфере экономического роста.![]() И поэтому, по моему мнению, нам надо исходить из того, что главный риск в вопросе выбросов в Украине – это уровень экономического благосостояния людей. Пример «евроблях» свидетельствует, что бедные люди не будут обращать внимание на выбросы от автомобилей. Им важнее покупать дешевые машины. Поэтому основой у нас должно быть экономическое развитие.

И поэтому, по моему мнению, нам надо исходить из того, что главный риск в вопросе выбросов в Украине – это уровень экономического благосостояния людей. Пример «евроблях» свидетельствует, что бедные люди не будут обращать внимание на выбросы от автомобилей. Им важнее покупать дешевые машины. Поэтому основой у нас должно быть экономическое развитие.

В 2016 году уменьшение выбросов происходило из-за закрытия заводов или из-за оккупации, но это максимально возможная цена. Сейчас мы впервые дошли до того, что и в дальнейшем можем уменьшать выбросы, но мы будем снижать их только за счет трансформации экономики и экономического роста. А вот как это сделать – это большая загадка. Об этом сейчас идет дискуссия внутри правительства. Ведь одно дело – задекларировать амбиции, а другое – подкрепить эти амбиции реальными деньгами. Поэтому любое мероприятие, которое предлагается сегодня, является контроверсионным. Увеличивать углеродный налог для того, чтобы собирать углеродный налог и отдавать его тем же плательщикам этого налога для внедрения проектов энергоэффективности или уменьшения выбросов, – не думаю, что это самый эффективный механизм. Увеличивать экологические налоги на топливо в тот момент, когда мы боремся за уменьшение его стоимости, – тоже довольно странно.

Увеличивать экологические налоги на топливо в тот момент, когда мы боремся за уменьшение его стоимости, – тоже довольно странно.

Поэтому самый большой вызов для нас всё же заключается не в переговорах с Европейским Союзом. Наибольший вызов – это то, как запустить двигатель климатического управления в Украине таким образом, чтобы он работал в интересах развития экономики. Чтобы были средства, чтобы были регуляторные меры, которые не карают, а поощряют, дают возможность развиваться.

Думаю, что нынешняя дискуссия о формулировке нашей амбиции по национально определенному вкладу в рамках Парижского соглашения – это дискуссия не о нашей амбиции перед всем миром. Это дискуссия о том, как наладить внутреннюю политику. Сейчас мы видим, что основной вызов в том, что есть такой вот «футбол» между климатическим крылом нашего правительства и экономическим.

Главный вопрос заключается в том, что на самом деле отсутствие экономического роста, то есть экономическая стагнация, является ключевым риском для климатической политики. Мы говорим, что готовы уменьшать выбросы, нам это интересно. Но это уменьшение невозможно, если оно не будет сопровождаться экономическим ростом. И вот этот вопрос еще требует решения и дискуссии в правительстве, с бизнесом, в парламенте – всюду.

Мы говорим, что готовы уменьшать выбросы, нам это интересно. Но это уменьшение невозможно, если оно не будет сопровождаться экономическим ростом. И вот этот вопрос еще требует решения и дискуссии в правительстве, с бизнесом, в парламенте – всюду.

Застойный тост: Евросоюз входит в стадию стагнации экономики | Статьи

Новая рецессия, о возможности которой периодически высказываются экономисты разных стран Европы, скорее всего, неизбежна. В странах ЕС пересматриваются прогнозы ВВП в сторону уменьшения, причем кое-где за три месяца 2019 года это успели сделать по несколько раз. Прогноз роста российского ВВП на 2019 год тоже пересматривается. Но — в сторону увеличения. «Известия» разбирались в причинах экономического торможения Европы.

Германию принято называть «локомотивом Евросоюза». Направление экономического развития, темпы роста, распределение квот — всё это определяет формально Брюссель, но фактически установки формируются в Берлине. Когда в Германии прогнозы роста не оправдываются и даже самые скромные цифры приходится пересматривать в сторону уменьшения, догадаться, что и в остальных 26 государствах — членах сообщества должно происходить что-то подобное, нетрудно.

Немецкая тоска

После нескольких лет «жирных коров» «локомотив» начал заметно тормозить. Цифры, опубликованные Федеральным статистическим управлением ФРГ (Destatis), подтверждают это. Промышленное производство падает, экспорт стагнирует, и правительство вынуждено пересмотреть прогноз роста на 2019 год, снизив данный показатель до 1%.

Из внутренних же документов, попавших в распоряжение немецкой прессы, следует, что реальное сокращение намного сильнее, чем предполагалось кабинетом Ангелы Меркель, и вновь озвученный «пониженный прогноз» — тоже ненадолго и вскоре будет опять пересмотрен.

По последним данным в январе промышленное производство в Германии сократилось на 0,8% по сравнению с предыдущим месяцем. Поступления от экспорта в январе 2019-го достигли €108 900 млн. Ровно столько же в этой сфере было заработано и за предшествовавший месяц.

Федеральный канцлер Германии Ангела Меркель

Фото: REUTERS/Fabrizio Bensch

Достигнутые показатели вынудили немцев изменить свои прогнозы в сторону снижения. Теперь правительство Германии рассчитывает, что рост ВВП в 2019 году составит 1% — как официально объявлено. Согласно же документам для служебного пользования, перспективы выглядят еще скромнее — лишь 0,8%. Об этом свидетельствует старейшая и ведущая экономическая газета страны Handelsblatt со ссылкой на конфиденциальную записку федерального министерства финансов.

Теперь правительство Германии рассчитывает, что рост ВВП в 2019 году составит 1% — как официально объявлено. Согласно же документам для служебного пользования, перспективы выглядят еще скромнее — лишь 0,8%. Об этом свидетельствует старейшая и ведущая экономическая газета страны Handelsblatt со ссылкой на конфиденциальную записку федерального министерства финансов.

Министерский документ предупреждает, что текущий прогноз Организации экономического сотрудничества и развития (ОЭСР) на 2019 год, который предполагает рост на 0,7% для Германии, «не представляется неправдоподобным», поскольку «существуют риски спада». Газета напоминает, что в настоящее время ведутся переговоры по новому бюджетному проекту на 2020 год, и прогнозы роста ВВП являются ключевыми при расчете бюджетных доходов.

По мнению экспертов, вскоре негативный прогноз озвучат и официально. Это будет второй уже пересмотр снижения темпов роста в текущем году: 30 января правительство Германии объявило о снижении прогноза увеличения ВВП на 2019 год до 1%. Сокращение более чем существенное, поскольку первоначально ожидалось, что объем внутреннего валового продукта в нынешнем году вырастет на 1,8%. А статистические данные последнего полугодия 2018-го (минус 0,2% в III квартале 2018 года и стагнация 0% в IV) оставили страну на грани рецессии.

Сокращение более чем существенное, поскольку первоначально ожидалось, что объем внутреннего валового продукта в нынешнем году вырастет на 1,8%. А статистические данные последнего полугодия 2018-го (минус 0,2% в III квартале 2018 года и стагнация 0% в IV) оставили страну на грани рецессии.

«Виноваты обстоятельства»

Кабинет министров Ангелы Меркель объясняет сложившуюся ситуацию «стечением неблагоприятных обстоятельств и негативным влиянием внешних факторов». По мнению правительственных аналитиков, угроза росту экономики Германии связана с эскалацией торговых споров во всем мире, а также с большей, чем ожидалось, ослабленностью экономик, на которые сориентирована значительная часть немецкого экспорта, таких как США или страны Азии.

Ко всему этому следует добавить проблемы автомобильной промышленности — одной из основных опор немецкой экономики, которая должна была решать проблему адаптации к вступлению в силу новых правил по выбросам WLTP — всемирно согласованной процедуры испытаний легковых автомобилей. «Дизельгейт», начавшийся с разоблачения компьютерного мошенничества с выхлопом «Фольксвагенов», зацепил и другие марки и заставил их серьезно потратиться на штрафы и устранение недостатков. Свою лепту внесли и на климатические условия: летняя засуха препятствовала транспортировке некоторых товаров внутри страны.

«Дизельгейт», начавшийся с разоблачения компьютерного мошенничества с выхлопом «Фольксвагенов», зацепил и другие марки и заставил их серьезно потратиться на штрафы и устранение недостатков. Свою лепту внесли и на климатические условия: летняя засуха препятствовала транспортировке некоторых товаров внутри страны.

Фото: Global Look Press

Тем не менее главные неприятности немецкого автопрома, считают эксперты, ожидают на Дальнем Востоке. Специалисты сходятся во мнении, что сдерживание спроса со стороны Китая является причиной замедления экспорта Германии и изменения конъюнктуры. Усилия правительства Германии по укреплению коммерческих связей с КНР, в частности, недавняя поездка министра финансов Олафа Шольца в Пекин, точно отвечают необходимости обеспечения необходимого рынка для роста Германии и предотвращения раскручивания спирали тарифов, инициированной Дональдом Трампом.

Политические риски в Европе, в частности, Brexit, тоже наносят удар по европейскому локомотиву. Великобритания является одним из важнейших рынков для немецких производителей промышленного оборудования. В 2017 году этот экспорт уже начал падать, и в последние месяцы спад промышленного производства в Германии усилился.

Великобритания является одним из важнейших рынков для немецких производителей промышленного оборудования. В 2017 году этот экспорт уже начал падать, и в последние месяцы спад промышленного производства в Германии усилился.

Несмотря на ухудшение ожиданий и ослабление темпов роста, последнее десятилетие в истории страны немецкие аналитики называют экстраординарной фазой. Употреблять такие громкие слова им позволяет статистика, утверждающая, что вот уже на протяжении 10 лет в Германии наблюдается постоянный рост ВВП. Разными темпами, но всё же рост. Это самая продолжительная фаза непрерывного развития страны за период с 1966 года. Выглядит всё это в отчетах, конечно, красиво, только сегодняшнего положения вещей не меняет: дамоклов меч рецессии уже вынут из ножен и вот-вот нависнет над германской экономикой.

А что в «вагонах»?

Когда локомотив снижает скорость, трудно ожидать, что вагоны будут ее увеличивать. Судя по статистическим показателям государств Евросоюза, в них происходят точно такие же процессы, как и в Германии: прогнозы развития становятся всё менее оптимистичными, причем пересматриваются они во всё более ускоряющемся режиме. Увеличение ВВП во Франции на 2018 и 2019 годы планировалось одинаковое — по 1,6%, однако на последний из двух названных годов совсем недавно перспективу пересмотрели, снизив до 1,5%.

Увеличение ВВП во Франции на 2018 и 2019 годы планировалось одинаковое — по 1,6%, однако на последний из двух названных годов совсем недавно перспективу пересмотрели, снизив до 1,5%.

В еврозоне (19 стран, использующих в качестве валюты евро), по данным Reuters, рост ВВП в 2018-м составил 1,8%. Расчетный уровень увеличения на 2019-й составляет лишь 1,3% и гарантии, что это дно пробито не будет, никто не рискует дать. В целом по 27 государствам ЕС снизятся темпы подъема ВВП с 2,1 до 1,5%. Из стран первого ряда Евросоюза наименее оптимистичный прогноз для Италии, чей объем валового продукта обещает упасть на 0,2%.

Фото: Global Look Press/Jens Büttner/ZB

Банк Испании надеется, что рост ВВП в 2019 году составит 2,2%, но отдельные (наиболее трезвомыслящие) экономисты считают, что на самом деле выше 1,8% не подняться. Причем большинство аналитиков уверены, что это — не последнее слово испанской экономики, на поведение которой негативное влияние, скорее всего, окажет неопределенность политической ситуации. Во-первых, из-за непринятия бюджета премьер Педро Санчес вынужден был назначить на 26 апреля досрочные парламентские выборы. И судя по соцопросам — далеко не факт, что социалисты вместе со своими союзниками вновь будут формировать правительство и планировать новый бюджет. А во-вторых, на положение дел в стране могут оказать свое воздействие результаты майских выборов в европарламент. В Испании нынче — большой ажиотаж вокруг ультраправой партии Vox, выступающей против европейской миграционной политики, гуманитарных ценностей в виде однополых браков и т. д. Увеличение прослойки евроскептиков в Европарламенте повлияет на общеевросоюзные политические установки, а те, в свою очередь, на экономические не только сообщества в целом, но и его отдельных составляющих.

Во-первых, из-за непринятия бюджета премьер Педро Санчес вынужден был назначить на 26 апреля досрочные парламентские выборы. И судя по соцопросам — далеко не факт, что социалисты вместе со своими союзниками вновь будут формировать правительство и планировать новый бюджет. А во-вторых, на положение дел в стране могут оказать свое воздействие результаты майских выборов в европарламент. В Испании нынче — большой ажиотаж вокруг ультраправой партии Vox, выступающей против европейской миграционной политики, гуманитарных ценностей в виде однополых браков и т. д. Увеличение прослойки евроскептиков в Европарламенте повлияет на общеевросоюзные политические установки, а те, в свою очередь, на экономические не только сообщества в целом, но и его отдельных составляющих.

Россия ускоряется

Живущая пятый год подряд под всё увеличивающимися санкциями ЕС и США Россия на фоне своих «экзекуторов» выглядит неожиданно для них более презентабельно. По очень осторожным прогнозам Минэкономики — рост ВВП РФ в 2019 году составит не менее 1,3%, а специалисты Российской академии народного хозяйства и государственной службы (РАНХиГС) уверены, что «в отсутствие негативных шоков» возможно увеличение до 1,7–2,0%. Остается добавить, что в 2018 году ВВП России, по предварительным данным Росстата, вырос на 2,3%, и это — наиболее быстрый темп с 2012 года.

Остается добавить, что в 2018 году ВВП России, по предварительным данным Росстата, вырос на 2,3%, и это — наиболее быстрый темп с 2012 года.

Фото: ИЗВЕСТИЯ/Алексей Майшев

«Динамика структурной и конъюнктурной составляющих ВВП достаточно плавная и соответствует гипотезе о медленном, но устойчивом преодолении экономикой последствий кризиса 2014–2015 годов, адаптации ее к условиям санкций и новому, более низкому уровню цен на углеводородное сырье», — резюмируют эксперты РАНХиГС. Напомним, что немецкие специалисты объясняли замедление темпов роста ВВП Германии в том числе и неблагоприятным изменением конъюнктуры. Как говорится, «что русскому на пользу, то немцу — смерть».

ЧИТАЙТЕ ТАКЖЕ

Что на самом деле мешает экономике РФ — Российская газета

У нашей экономики есть много преимуществ, она действительно великая сырьевая держава, и в ней есть премиальные сегменты, выращенные государством, с быстрым ростом. Она большая — 6-я в мире по ВВП по паритету покупательной способности и 10-я по номинальному ВВП. Но все же ей нужно расти быстро, ее каждый год обгоняют, а она замедленна и еще не выполнила своей главной задачи — радикально поднять качество жизни в России. Мы на 100-м месте в мире по ожидаемой продолжительности жизни (71+), 49-м по индексу человеческого развития.

Но все же ей нужно расти быстро, ее каждый год обгоняют, а она замедленна и еще не выполнила своей главной задачи — радикально поднять качество жизни в России. Мы на 100-м месте в мире по ожидаемой продолжительности жизни (71+), 49-м по индексу человеческого развития.

А почему? Что мешает повторить чудеса сверхбыстрого роста в 2000-е годы? Все ответы — на поверхности. Этот чудо-рост был прежде всего сырьевым, цены на нефть, газ, металлы росли тогда кратно. Сегодня цены намного ниже. И много ограничений. У нас — отрицательная демография. Люди — это рост, рабочие руки. Когда они прибывают — экономики растут. Утрата в год 0,6 млн чел., как в 2020 г., — это очень много. В абсолютном большинстве регионов — человеческое опустынивание, сокращение численности населения. Оно уходит в Москву и несколько крупнейших или сырьевых городов, там — рост. И демографы сулят потери в несколько сот тысяч человек каждый год.

А что еще? Очень низка доля среднего и малого бизнеса (21-22% ВВП). В Германии — 55%, в Италии — 68% (2018-2019). Нет кипящего бульона в бизнесе, притом что высока доля теневой, неформальной экономики (по оценкам, 25-40% ВВП). Как следствие, сверхконцентрация производства, экономика вертикалей, огосударствления, олигополий, все большее сосредоточение людей, активов, финансов в Москве и еще нескольких крупных центрах. В Москве — 8,5% населения страны, при этом производится 21% регионального валового продукта России (Росстат). 94-95% ликвидности коммерческих банков на корсчетах Банка России находится в Московском регионе. 60% крупнейших частных компаний России, 90% топ-компаний, контролируемых государством, 8 из 10 банков высшего эшелона имеют штаб-квартиры в Москве (2020).

Нет кипящего бульона в бизнесе, притом что высока доля теневой, неформальной экономики (по оценкам, 25-40% ВВП). Как следствие, сверхконцентрация производства, экономика вертикалей, огосударствления, олигополий, все большее сосредоточение людей, активов, финансов в Москве и еще нескольких крупных центрах. В Москве — 8,5% населения страны, при этом производится 21% регионального валового продукта России (Росстат). 94-95% ликвидности коммерческих банков на корсчетах Банка России находится в Московском регионе. 60% крупнейших частных компаний России, 90% топ-компаний, контролируемых государством, 8 из 10 банков высшего эшелона имеют штаб-квартиры в Москве (2020).

При таких вертикалях экономике трудно шевелиться, тем более если она — в «денежном холодильнике». Россия занимает 10-е место в мире по ВВП, но 62-е место по насыщенности кредитами, 65-е — по насыщенности деньгами. Деньги очень дорогие, по величине ссудного процента мы на 50-м месте в мире (чем выше, тем хуже), при высокой инфляции — 132-е место в мире (чем выше, тем хуже) (Всемирный банк, 2019-2020). Из экономики каждый год «выкачивается кровь» — вывозят капиталы. За последние 25 лет частный сектор вывез в «чистом виде» больше 840 млрд долл. (превышение экспорта капитала над импортом). Плюс вывод капиталов в резервы государства на «черный день» (в пандемию они даже увеличились). Большая часть резервов вложена в валютные ценности, и значит, «экономически» вывезена за рубеж. Частью они лежат в золоте. Международные резервы превышают 600 млрд долл.

Из экономики каждый год «выкачивается кровь» — вывозят капиталы. За последние 25 лет частный сектор вывез в «чистом виде» больше 840 млрд долл. (превышение экспорта капитала над импортом). Плюс вывод капиталов в резервы государства на «черный день» (в пандемию они даже увеличились). Большая часть резервов вложена в валютные ценности, и значит, «экономически» вывезена за рубеж. Частью они лежат в золоте. Международные резервы превышают 600 млрд долл.

Можно только мечтать, чтобы хотя бы значимая часть этих денег пошла на инвестиции. С ними была бы совсем другая жизнь, особенно при меньшей налоговой нагрузке. Налоги и квази-налоги колеблются между 35-39% ВВП, это слишком много для экономики, собирающейся поразить всех своими темпами. Тем более что часть средств откачивается в резервы, не вкладывается в рост. Денег — мало, они — дороги, налоги — высоки, резервы — слишком велики. Если к этому добавить растущие административные издержки, экономике становится тяжело дышать. С момента введения объемы Уголовного кодекса и КоАП выросли более чем в 3 раза.

Из большинства регионов люди уходят в Москву и несколько крупнейших или сырьевых городов, только там — рост

Мы по-прежнему живем в экономике «обмена сырья на бусы». Наши отношения с крупнейшими партнерами — ЕС и Китаем (60% внешней торговли) — построены примерно одинаково. В «ту сторону» преимущественно сырье, в «эту» — оборудование, технологии, комплектующие, исходники, ширпотреб. По-прежнему на многих сегментах рынка, в т.ч. критических, импортозависимость доходит до 60-90%, в т.ч. в производстве самых простых вещей. Такая «включенность» в сырье и в глобальные потоки спекулятивных финансов приносит кризисы один-два раза в 10-15 лет. Нет ничего более штормового, чем цены на сырье (они во многом финансовые, создаются товарными деривативами).

Есть и другие ограничения роста. Все более сильные санкции, в самых чувствительных областях (технологии и финансы) — это «стратегия удава», медленного удушения. Стоит называть вещи своими именами. «Китаизация» экономики (она растет каждый год), модернизация за счет Китая, сращивание с ним — каждый понимает, что такая политика неоднозначна. Модель роста вокруг бюджета (а сегодня это именно так) имеет жесткие ограничения. Бюджет — не резиновый. Попытки вытянуть экономику за счет нескольких десятков мегапроектов, мотором в которых является бюджет, — это, конечно, замечательно, но сколько рабочих рук в них будет занято? Нам нужен «живительный бульон» для 146 млн человек, экономика, основанная на внутреннем спросе крупнейшего среднего класса, в которой каждый может найти работу по талантам.

Модель роста вокруг бюджета (а сегодня это именно так) имеет жесткие ограничения. Бюджет — не резиновый. Попытки вытянуть экономику за счет нескольких десятков мегапроектов, мотором в которых является бюджет, — это, конечно, замечательно, но сколько рабочих рук в них будет занято? Нам нужен «живительный бульон» для 146 млн человек, экономика, основанная на внутреннем спросе крупнейшего среднего класса, в которой каждый может найти работу по талантам.

Все это — крупнейшие вызовы. Их нужно обсуждать сегодня. Как в условиях роста внешних ограничений изменить модель экономики стагнации на модель экономики роста в 4-5% и выше, основанную не столько на моторе бюджета, вертикалей и надзора, сколько на стимулах, на бизнес-среде, кипящей от идей, легкости, денег и желания расти? Есть сотни способов это сделать, основанных на практике не менее 15-20 стран.

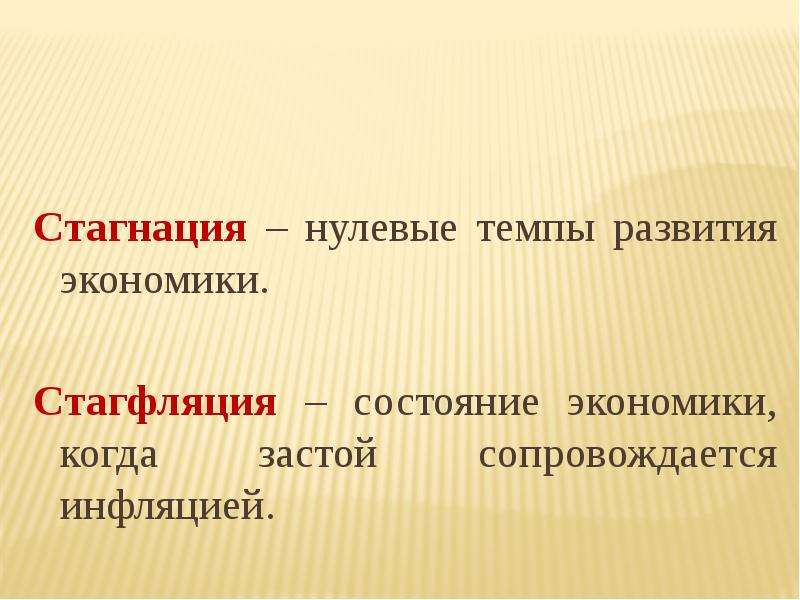

Стагнация (экономика) — объяснение — Business Professor, LLC

Что такое стагнация? Стагнация — это термин, который можно использовать для описания экономики, которая имеет незначительный рост или его отсутствие. Это состояние, в котором экономика малоактивна, и тем самым ее развитие или рост ограничиваются. Застойная экономика — это не движущаяся экономика, в этом типе экономики уровень безработицы растет, а в отраслях отмечается меньший объем продаж.

Это состояние, в котором экономика малоактивна, и тем самым ее развитие или рост ограничиваются. Застойная экономика — это не движущаяся экономика, в этом типе экономики уровень безработицы растет, а в отраслях отмечается меньший объем продаж.

Вернуться к : ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ДЕНЕЖНАЯ ПОЛИТИКАКак работает стагнация?

Стагнация влияет не только на экономику, но и отрасли или отдельные лица также могут испытывать стагнацию.Например, стагнация в отрасли может означать снижение роста продаж, увеличение вынужденной и неполной занятости сотрудников и других лиц. Стагнация в экономике затрагивает всю страну в целом, поэтому во многих странах центральные банки или федеральные резервы используют определенную денежно-кредитную политику для борьбы со стагнацией. Эффекты стагнации включают, среди прочего, снижение объемов производства, рост безработицы, сокращение роста рабочих мест, отсутствие повышения заработной платы, снижение продаж и объемов производства.

Ситуации, когда возникает стагнацияВо многих случаях стагнация возникает по естественным причинам, в то время как в других случаях стагнация является результатом неблагоприятных событий. Например, если экономика переживает стагнацию из-за определенных моделей экономического цикла, это не требует паники, потому что экономика будет стабильной, поскольку стагнация является естественной. В бизнесе также определенные виды деловой активности или нормальные операции бизнеса могут вызвать стагнацию. Экономика и бизнес восстанавливаются после естественной стагнации за короткое время, в отличие от стагнации, вызванной неестественными причинами.Некоторые экономисты утверждают, что когда стабильная экономика может находиться в стационарном состоянии стагнации, потому что, когда стагнация влияет на такую экономику, она имеет тенденцию быть постоянной, в отличие от развитой экономики, которая переживает вековую стагнацию. из-за их неспособности реализовать инициативы, которые заставят их расти или развиваться. Как внутренние, так и внешние факторы в экономике приводят к стагнации, тенденции экономического цикла, войны, турбулентность, стихийные бедствия, голод — вот некоторые из причин.Не все статические состояния квалифицируются как стагнация, в некоторых случаях экономика может находиться в состоянии, в котором рост или падение нынешнего экономического состояния недостижимо, это называется статическим равновесием. Однако экономисты утверждают, что статическое равновесие имеет негативные последствия для экономики до такой степени, что в долгосрочной перспективе может перерасти в долгосрочную стагнацию.

Академические исследования стагнацииСодержание панели

Была ли эта статья полезной?

Стагнация — обзор | Темы ScienceDirect

5.2 Теории промышленной революции

Драма и центральная роль промышленной революции обеспечили постоянный приток новых или переработанных теорий этого великого перехода. Эти теории в основном делятся на несколько отдельных категорий.

Теории плохого равновесия стремятся объяснить мальтузианскую стагнацию как продукт самоусиливающейся системы слабых экономических стимулов. Желания и рациональность людей во всех человеческих обществах по сути одинаковы.Средневековый крестьянин в Европе, хладнокровный индеец, вельдский бушмен разделяют общие устремления и общую способность действовать для достижения этих стремлений. Однако в разных обществах различаются институты, управляющие экономической жизнью. Таким образом,

Фактически, большинство обществ на протяжении всей истории «застряли» в институциональной матрице, которая не превратилась в безличный обмен, необходимый для получения прироста производительности, достигнутого благодаря специализации и разделению труда, которые привели к богатству народов ( Север, 1994, 364).

Таким образом, существует карикатура на доиндустриальный мир, которую интуитивно придерживаются многие экономисты, которая состоит из смеси всех плохих фильмов, когда-либо снятых о ранних обществах. Викинги выходят из длинных кораблей, чтобы грабить и грабить беззащитных крестьян и сжигать библиотеки монастырей. Орды монголов покидают степь верхом, чтобы разграбить китайские города. Клерикальные фанатики сжигают на костре тех, кто осмеливается подвергнуть сомнению загадочные религиозные доктрины. Крестьяне стонут под пятой хищных лордов, единственное занятие которых — пиршества и сражения.Жрецы ацтеков вырезали сердца кричащим извивающимся жертвам обсидиановыми ножами. У кого в этом жестоком и хаотическом мире есть время, энергия или стимул для разработки новых технологий?

Преимущество теории, основанной на некотором экзогенном шоке для экономической системы, состоит в том, что она, как мы надеемся, может объяснить кажущееся внезапным изменение темпов роста измеряемой эффективности около 1800 года. , русская революция и иранская революция, свергнувшая шаха.

Эти теории институционального сдвига в присваиваемости сталкиваются с двумя серьезными трудностями, одна концептуальная, другая эмпирическая. Концептуальная трудность состоит в том, что если современный экономический рост может быть вызван простым институциональным изменением, то почему во всех разнообразных и разнообразных обществах, которые мир видел с 10000 г. до н.э. и ранее, не было ни одного, кто наткнулся бы на правильный набор институтов, собственность знания? Общества заметно различались в том, что может быть собственностью и как собственность передается между владельцами.Например, в гражданских делах о владении землей в правовой системе, установленной норманнами в средневековой Англии после 1066 года, сторона, чье право на землю было оспорено, могла решить доказать свое право собственности посредством вооруженного боя со своим противником! Нам это может показаться безумным способом разрешения имущественных споров, но дело в том, что общества сделали самые разные варианты институциональных форм. Почему некоторые не нашли нужный набор институтов? Похоже, что в институциональном выборе здесь нельзя полагаться на случайность.Должно быть что-то, что удерживает институты доиндустриального мира в «плохом» состоянии.

Таким образом, несколько более изощренная версия теории «плохих институтов» — это те, которые пытаются объяснить через политическую экономию институтов, почему систематически ранние общества имели институты, препятствовавшие экономическому росту (см., Например, Greif, 2006; North and Thomas, 1973; North and Weingast, 1989; North, 1994; Jones, 2002; Acemoglu et al., 2001, 2002; и Acemoglu, Robinson, 2012).

Общая черта, на которую указывают Дуглас Норт и другие подобные институционалисты в ранних обществах, заключается в том, что политическая власть не была достигнута путем всенародных выборов. В доиндустриальных обществах, как правило, правители в конечном итоге основывали свою политическую позицию на угрозе насилия. Действительно, существует тесная эмпирическая связь между демократией и экономическим ростом. К тому времени, когда в Англии произошла промышленная революция, это была конституционная демократия, в которой король был всего лишь номинальным лицом.США, ведущая страна в мире в экономическом отношении с 1870-х годов, также всегда были демократией. 5

Для обеспечения экономической эффективности в любом обществе необходимо выбирать такие правила собственности, которые создают максимальную ценность экономической продукции. В таком случае может возникнуть несоответствие между правилами собственности в обществе, которые максимизируют общую стоимость выпуска, и правилами собственности, которые максимизируют выпуск, идущий к правящей элите. В самом деле, Норт и другие должны утверждать, что такая разобщенность систематически возникала во всех обществах до 1800 года.Эта идея недавно была переформулирована как идея о том, что экономический рост представляет собой замену экстрактивных экономических институтов, предназначенных только для обеспечения доходов правящей клики, на инклюзивные экономические институты, призванные максимизировать производительность общества в целом (Acemoglu and Robinson, 2012).

Одна из подгрупп таких теорий, которая продемонстрировала удивительную стойкость, несмотря на свою неспособность объяснить самые основные факты промышленной революции, — это теория, которая связывает промышленную революцию с более ранней Славной революцией 1688–1689 годов.Так, в недавно прочитанной книге Аджемоглу и Робинсона « Почему нации терпят поражение», , есть глава, озаглавленная «» Как политическая революция 1688 года изменила институты в Англии и привела к промышленной революции .

Славная революция установила современную политическую систему Великобритании, систему, которая постоянно видоизменялась, но с тех пор принципиально не менялась. Новая политическая система создала парламент, представителя имущих классов в Англии в 1689 году, как эффективный источник власти в том, что номинально является монархией.

Основная проблема, связанная с тем, чтобы поставить политические события в центр промышленной революции, заключается в том, что изменения в политическом режиме до 1800 года не оказали заметного влияния на уровень эффективности экономики даже 80 лет спустя. Славная революция не оказала заметного влияния на экономическую эффективность до 1770 года, через два или три поколения после институциональных изменений, как показано на Рисунке 5.4. Из рисунка также ясно, что даже более ранние политические и военные потрясения Гражданской войны 1642–1649 годов и Междуцарствия 1649–1660 годов не были связаны с каким-либо снижением эффективности функционирования экономики.

Рисунок 5.4. Экономическая эффективность и политические изменения, Англия, 1600–1770 гг.

Кларк (2010).Кроме того, нет никаких признаков того, что частные инвесторы в Англии почувствовали большую безопасность собственности даже в результате Славной революции. Возврат частного капитала в экономику не отклонялся от тенденции после 1689 г. Частные инвесторы, похоже, безразлично смотрели на политические изменения (Clark, 1996). Возврат государственного долга в конечном итоге значительно снизился после 1689 года и упал до современного уровня к 1750-м годам.Этот спад, несомненно, был отчасти вызван усилением налоговой власти правительства после 1689 года. Но почти все деньги, полученные от этих налогов, пошли на финансирование британского флота в длительной борьбе с Францией, которая закончилась только поражением Наполеона. 1815. Практически ничего не пошло на субсидирование инноваций или образования.

И мы действительно видим задолго до Славной революции или Промышленной революции общества, которые имели стабильные репрезентативные политические системы, инклюзивные институты Аджемоглу и Робинсона, но при этом рост производительности был незначительным или отсутствовал вовсе.Голландская республика 1588–1795 годов была одним из таких режимов. 6 При политическом устройстве Республики Нидерланды переживали золотой век. Несмотря на свой скромный размер и отсутствие значительных внутренних природных ресурсов, он завоевал значительную колониальную империю на Востоке, на какое-то время обладая главным военно-морским флотом в мире, доминирующим в мировой торговле в 17 веке. Он разработал сложные системы банковского дела и государственных финансов, позволяющие получать значительные заимствования для развития модернизированной транспортной системы внутри страны и поддержки наиболее урбанизированного общества в Европе.Но поскольку рост производительности в Нидерландах в 1650–1795 годах застопорился, эти политические и институциональные достижения не привели ни к устойчивому росту, ни к разрыву с доиндустриальным миром.

С 1223 по 1797 год Венеция действовала как республика, правительство которой находилось под контролем народных представителей и представителей патрициев. Политика была ориентирована на нужды торговой и коммерческой империи. Венеция снова создала важную торговую империю в восточном Средиземноморье с колониями и зависимостями, такими как Далмация, Крит и Кипр.Он также развил важную производственную деятельность, такую как стекольная промышленность. Но опять же, ничто из этого не отразилось на устойчивом росте производительности, наблюдаемом в период промышленной революции.

Точно так же вольные города Ганзейского союза возникли в средние века, где господствовала политика, которая подчеркивала потребности торговли и коммерции. Любек, например, стал вольным городом в 1226 году и сохранял статус города-государства до 1937 года. После обретения свободы Любек разработал систему правления под названием Любекское право, которая распространилась на многие другие балтийские города Ганзейского союза в Среднем регионе. Такие эпохи, как Гамбург, Киль, Данциг, Росток и Мемель.Согласно закону Любека, город управлялся советом из 20 человек, который назначал своих членов из торговых гильдий и других представителей городской знати. Таким образом, это было правительство лидеров коммерческих интересов городов (Lindberg, 2009). Хотя это и не демократия, это было правительство интересов, которое должно было способствовать развитию торговли и производства. При таком правлении ганзейские города стали богатыми и могущественными, занимаясь крупными производственными предприятиями, такими как судостроение и производство тканей, а также торговлей.Но опять же, это не было связано с устойчивым технологическим прогрессом.

Это правда, что ранние общества, о которых мы знаем в деталях, похоже, не имели юридического представления о том, что вы можете владеть собственностью на идеи или инновации. Таким образом, как в римском, так и в греческом мире, когда автор издавал книгу, не было юридического или практического способа остановить пиратское использование текста. Копии мог делать любой, кто приобрел версию рукописи (на свитках папируса), а копировальный аппарат мог исправлять и изменять текст по своему желанию.Нередко текст переиздавался под именем нового «автора». 7 Такое пиратство произведений или идей считалось аморальным. Но сочинения и изобретения просто не рассматривались как товаров с рыночной стоимостью. 8

Хотя у древних, возможно, их не было, системы прав интеллектуальной собственности существовали, однако, задолго до промышленной революции. Самые ранние основы современной патентной системы были заложены в 13 веке в Венеции.К 15 веку в Венеции регулярно выдавались настоящие патенты в современном понимании. Так, в 1416 году Венецианский собор выдал иностранцу Франциску Петри с Родоса патент сроком на 50 лет на новый тип суконной мельницы. К 1474 году венецианский патентный закон был кодифицирован. Есть также свидетельства выдачи патентов во Флоренции в 15 веке. Венецианская инновация предоставления прав собственности на знания, которая была очень важна для знаменитой венецианской стекольной промышленности, распространилась в Бельгии, Нидерландах, Англии, Германии, Франции и Австрии в 16 веке как следствие движения итальянских стекольных мастеров к эти другие страны.Таким образом, к XVI веку все основные европейские страны, по крайней мере на разовой основе, предоставили новаторам права собственности на знания. Они сделали это для того, чтобы привлечь на свои земли квалифицированных мастеров, владеющих превосходной техникой. Таким образом, распространение формальных патентных систем предшествовало Промышленной революции как минимум на 350 лет.

Таким образом, претензии Норта и его соратников на превосходство защиты прав собственности, предоставляемой патентной системой в Англии 18 века, проистекают из того, как система действовала после Славной революции 1688–1659 годов, установившей верховенство парламента над король.В соответствии с патентной системой, введенной во время правления Елизаветы I (1568–1603), система контролировалась правительственными министрами. Политическое вмешательство привело к созданию фиктивных монополий на уже разработанные технологии или отказу от законных требований. После Славной революции парламент попытался избежать этого, передав надзор за патентами в суд. Как правило, суды разрешают регистрацию любого патента, если ни одна другая сторона не возражает. Ни в одной другой крупной европейской стране не было официальной патентной системы, как в Англии до 1791 года.Но, как показано на рис. 5.5, хотя «Славная революция» привела к кратковременному увеличению количества патентов, устойчивого роста количества патентов не было до 1760-х годов, через 75 лет после «Славной революции».

Рисунок 5.5. Патенты в год, Англия, 1660–1851.

Митчелл (1988), стр. 438.Существовали также другие институты, например, в средневековом европейском обществе, которые, как мы думали, способствовали бы инновациям лучше, чем современная патентная система. Производители во многих городах были организованы в гильдии, которые представляли интересы торговли.Эти гильдии имели возможность облагать налогом своих членов, чтобы обеспечить единовременные выплаты новаторам, чтобы раскрыть членам новые продуктивные методы.

Эмпирическая трудность аргумента о присвоении — это ужасающе слабое свидетельство того, что в Англии в 1760-х годах и позже был большой выигрыш в прибыли новаторов. Например, текстильная промышленность была в авангарде технологических изменений во время промышленной революции. На Рисунке 5.6 показана СФП при производстве хлопчатобумажной ткани, при этом хлопок является основным сырьем.С 1770 по 1869 год TFP вырос примерно в 22 раза.

Рисунок 5.6. Производительность хлопкопрядения и ткачества, 1770–1869 гг. Примечание : 1862–1865 годы были опущены из-за прекращения хлопкового голода.

Цены на хлопчатобумажную ткань, Harley (1998). Затраты на рабочую силу, рентабельность капитала, Кларк (2010).И все же успехи новаторов в текстиле были крайне скромными. Например, стоимость инноваций только в хлопковом текстиле к 1860-м годам составляла около 115 миллионов фунтов стерлингов дополнительной продукции в год.Но ничтожно малая доля этой дополнительной продукции когда-либо переходила к новаторам. В таблице 5.3, например, показаны основные новаторы в области хлопчатобумажных тканей и выгоды, получаемые новаторами благодаря патентной системе или другим средствам. Патенты в основном обеспечивали слабую защиту, и основная выгода для новаторов приходилась на апелляции post hoc к обществу через парламент. Кроме того, патентная система не демонстрирует предполагаемого отделения от политического вмешательства. Причина этого в том, что Парламент может, исходя из общественного блага, продлить срок действия патентов сверх установленных законом 17 лет, чтобы надлежащим образом вознаграждать тех, кто внес существенные инновации.Джеймс Ватт был получателем такого гранта. Но такие гранты, как и раньше, зависели от социальной и политической защиты.

Таблица 5.3. Прибыль от инноваций в текстильной промышленности в период промышленной революции

| Innovator | Device | Result |

|---|---|---|

| John Kay | Flying Shuttle, 1733 | Обнищание в результате судебного разбирательства по обеспечению соблюдения патента. Дом, разрушенный автомашинами в 1753 году.Умер в бедности во Франции. |

| Джеймс Харгривз | Спиннинг Дженни, 1769 | Патент отклонен. Вынужден бежать из-за механических выключателей в 1768 году. Умер в работном доме в 1777 году. |

| Ричард Аркрайт | Water Frame, 1769 | На момент смерти в 1792 году на сумму 0,5 миллиона фунтов стерлингов. К 1781 году другие производители отказались соблюдать патенты. Заработал большую часть своих денег после 1781 года. |

| Сэмюэл Кромптон | Мул, 1779 | Никаких попыток запатентовать.Грант в размере 500 фунтов стерлингов от производителей в 1790-х годах. Выдано парламентом в 1811 году 5000 фунтов стерлингов. |

| Преподобный Эдмунд Картрайт | Power Loom, 1785 | Патент бесполезен. Завод разрушен автоматами. Выдано парламентом в 1809 году 10 000 фунтов стерлингов. |

| Эли Уитни (США) | Cotton Gin, 1793 | Патент бесполезен. Позже зарабатывал деньги как правительственный подрядчик по оружию. |

| Ричард Робертс | Самодействующий мул, 1830 | Доходы от патентов едва покрыли затраты на разработку.Умер в бедности в 1864 году. |

Clark (2007), Таблица 12.2

Нормы прибыли крупных предприятий отрасли также служат убедительным доказательством того, что большая часть инноваций в текстильной промышленности быстро переходила от новаторов к другим. производители без вознаграждения новаторов. Knick Harley реконструировал нормы прибыли, которые получали некоторые из наиболее успешных хлопкопрядильных и ткацких фирм в период ранней промышленной революции (Harley, 2010). Хлопковые прядильщики Samuel Greg and Partners получали среднюю прибыль с 1796 по 1815 год из 11.4% в год — нормальная коммерческая прибыль для такого рискованного предприятия, как производство. Учитывая быстрое повышение производительности хлопкопрядения, происходящее в отрасли в эти годы, можно предположить, что любые внедряемые инновации очень быстро распространялись от одной фирмы к другой. В противном случае ведущие фирмы, такие как Samuel Greg, получили бы большую прибыль по сравнению со своими конкурентами. Точно так же фирма William Gray and Partners зарабатывала менее 2% в год с 1801 по 1810 год, что являлось отрицательной нормой экономической прибыли.Инновации в хлопкопрядильной промышленности, по-видимому, в основном вызвали падение цен, в результате чего фирмам, которые вводили новшества, оставалась небольшая сверхприбыль. Таким образом, третья фирма, Ричард Хорнби и Партнеры, в 1777–1809 годах работала в секторе производства ручных ткацких станков, который еще не был преобразован никаким техническим прогрессом. Тем не менее, его средняя норма прибыли составляла 11,4%, что соответствует уровню Сэмюэля Грега в инновационной части отрасли. Вывод состоит в том, что множество инноваций в хлопчатобумажных тканях, похоже, не особо вознаградили новаторов.Лишь немногие, такие как Аркрайт и Пилс, стали заметно богатыми. Из 379 человек, прошедших испытание в 1860–1869 годах в Великобритании и оставивших поместья на сумму 0,5 миллиона фунтов стерлингов или более, только 17 (или 4%) работали в текстильной промышленности, хотя, как отмечалось с 1760–1769 по 1860–1869 годы, этот сектор обеспечил почти половину роста производительности в экономике (Рубинштейн, 1981, 60–7). Экономика промышленной революции была чрезвычайно плохой в вознаграждении за инновации. Его новаторы получили мало вознаграждений. Промышленная революция не сделала из бедняков князей.Вот почему у Великобритании мало фондов, которые могли бы соперничать с крупными частными благотворительными организациями и университетами США.

Похожую историю можно рассказать и о другом великом звене инноваций в Англии, где произошла промышленная революция: добыча угля; железо и сталь; и железные дороги. Например, добыча угля в Англии резко возросла в эпоху промышленной революции. Этот уголь отапливал дома, превращал руду в железо и приводил в движение железнодорожные локомотивы. И все же не было эквивалентов огромным состояниям, сделанным на нефти, железных дорогах и стали в период индустриализации Америки в конце 19 века.Угольные месторождения на северо-востоке приносили владельцам скромную минеральную ренту с 1700 по 1870 год. Рента за уголь обычно составляла 10% или меньше от стоимости угля в карьере и 5% или меньше розничной цены угля для населения. потребитель в таких местах, как Лондон, на протяжении всех этих лет (Clark and Jacks, 2007, 48). Операторы карьеров снова, кажется, добились скромных результатов в своих инвестициях в шахты, подземные дороги и лебедку. Технологические достижения, которые сделали возможным огромное расширение добычи угля, такие как создание паровой машины, кажутся относительно скромными.Эти новые методы, которые позволили получить доступ к еще более глубоким углям, были доступны для всех угольных шахт в таких областях, как северо-восточные угольные месторождения, без какого-либо возврата к пионерам.

Новое промышленное духовенство, инженеры, разработавшие английские угольные месторождения, железные дороги и каналы, обеспечили зажиточную, но обычно умеренную жизнь. Хотя их имена сохранились — Ричард Тревитик; Джордж и Роберт Стивенсоны; Хамфри Дэви — они снова получили очень мало социальных вознаграждений за свое предприятие.Ричард Тревитик, пионер локомотивов, умер в нищете в 1833 году. Джордж Стивенсон, чей знаменитый локомотив Rocket на испытаниях в 1829 году бежал со скоростью 15 миль в час, неслыханная скорость для наземных путешествий в ту эпоху. сделал намного лучше; но его загородный дом в Честерфилде был, однако, грохотом по сравнению с его значительным вкладом в железнодорожное строительство. Но в знаменитом испытании участвовали и другие локомотивы, и вскоре рой локомотивостроителей стал снабжать сеть железных дорог.

Инновации в эпоху промышленной революции обычно приносили выгоду потребителям в виде более низких цен. По мере резкого роста добычи угля реальные цены для потребителей неуклонно снижались: реальная цена в 1700-х годах была на 60% выше, чем в 1860-х. Уголь, железо и сталь; и железнодорожные перевозки оставались весьма конкурентоспособными в Англии в эпоху промышленной революции. Патентная система обеспечивала слабую защиту большинства инноваций в этих секторах, и инновации быстро переходили от одного производителя к другому.

Рост темпов инноваций в период промышленной революции в Англии был вызван не необычным вознаграждением за инновации, а большим предложением инноваций при все еще умеренных ставках вознаграждения. Институционалистская точка зрения состоит в том, что вознаграждения, предлагаемые рынком, сместились вверх по сравнению со всеми предыдущими доиндустриальными экономиками. Нет никаких свидетельств такого изменения. Последняя значительная реформа патентной системы была проведена в 1689 году, более чем за 100 лет до того, как повышение эффективности стало обычным явлением.А сама патентная система сыграла небольшую роль в большинстве инноваций в период промышленной революции в Англии.

Напротив, всплеск инноваций в период промышленной революции отразил всплеск предложения. Поскольку выгоды от инноваций не были большими, чем в странах с более ранней экономикой, предложение все же существенно выросло. Столкнувшись с теми же проблемами и стимулами, что и в других странах, британские производители с большей вероятностью попробовали новые методы производства.

Рост производительности хлопчатобумажных тканей в Англии с 1770 по 1870 год, например, намного превышал рост производительности в любой другой отрасли.Но конкурентный характер отрасли и неспособность патентной системы защитить большинство технологических достижений удерживали прибыль на низком уровне. Хлопковые товары были однородными. Пряжа и ткань продавались на оптовых рынках, где покупатели могли легко заметить разницу в качестве. Эффективные масштабы хлопкопрядильных и ткацких фабрик всегда были небольшими по сравнению с рынком. Новые участники были в большом количестве. К 1900 году в Великобритании насчитывалось около 2000 фирм в отрасли. Фирмы учились усовершенствованной технике у инновационных фирм, нанимая своих квалифицированных рабочих.Конструкторы станков обучились усовершенствованным технологиям у эксплуатирующих фирм. Вся отрасль — производители средств производства и производители продукции — с течением времени все более и более концентрировалась в районе Манчестера. К 1900 году 40% всего мирового производства хлопковых товаров производилось в пределах 30 миль от Манчестера. Основными бенефициарами этого технологического прогресса стали потребители текстиля по всему миру и владельцы земли в кластере текстильных городов, которые превратились из бесполезных сельскохозяйственных земель в ценные участки для строительства.

Величайший из хлопковых магнатов промышленной революции Ричард Аркрайт, по оценкам, после своей смерти в 1792 году оставил 0,5 миллиона фунтов стерлингов. 9 Его сын, также Ричард Аркрайт, унаследовал прядильные фабрики своего отца. Но хотя его сын управлял собственными фабриками и имел большой опыт в отрасли, которая все еще показывала быстрый рост производительности, он вскоре продал большую часть фабрик своего отца, предпочитая инвестировать в землю и государственные облигации. К 1814 году он владел только государственными облигациями на 0,5 миллиона фунтов стерлингов.Он процветал в основном за счет государственных облигаций и недвижимости, оставив 3,25 миллиона фунтов стерлингов, когда он умер в 1843 году, несмотря на то, что вложил много денег в роскошный загородный дом для своей семьи. 10 Но Аркрайт-старший накопил меньше богатства, чем Джозайя Веджвуд, который оставил 0,6 миллиона фунтов стерлингов в 1795 году, хотя Веджвуд работал в гончарном секторе, который достиг гораздо меньшего технологического прогресса (керамика все еще производилась вручную, в целом, даже в поздние времена). 19 век).

Хотя первые великие инновации эпохи промышленной революции не давали сверхъестественных прибылей из-за конкурентного характера отрасли, второе, железные дороги, казалось, предлагало больше возможностей.Железные дороги — это технология с неотъемлемой экономией на масштабе. Как минимум, одна линия должна быть построена между двумя городами, и как только она будет построена, участник должен войти, как минимум, с полной другой линией. Поскольку большинство пар городов не могли с выгодой поддерживать множественные ссылки, исключение и, следовательно, прибыль казались возможными.

Успех линии Ливерпуль-Манчестер в 1830 году (к 1840-м годам акции на этой линии продавались по удвоенной номинальной стоимости) вдохновил на длительный период инвестиций в железные дороги.На рис. 5.7 показан быстрый рост железнодорожной сети в Англии с 1825 по 1869 год, когда к этому времени на крошечной территории Англии было проложено более 12 000 миль пути. Эти инвестиции и строительство были настолько бурными, что в 1839 и 1846 годах разразились так называемые железнодорожные мании.

Рисунок 5.7. Строительство железных дорог в Англии, 1825–1869 гг.

Митчелл и Дин (1971, стр. 225).Но снова стремление войти в рынок быстро привело к снижению нормы прибыли до очень скромных уровней, как показано в Таблице 5.4.Реальная доходность, то есть доходность фактически вложенного капитала, к 1860-м годам была не выше, чем при очень безопасных инвестициях в государственные облигации или сельскохозяйственные земли. Хотя у железнодорожных линий были местные монополии, они оказались в постоянной конкуренции друг с другом из-за обходных путей.

Таблица 5.4. Нормы прибыли на капитал, вложенный в британские железные дороги, 1860–1912 гг.

| Период | Норма прибыли, Великобритания (%) | Норма прибыли, Британская империя (%) | Норма прибыли, иностранные линии (%) |

|---|---|---|---|