Ипотека по программе «Молодая семья» в Сбербанке в 2019 году

Часто молодые семьи испытывают проблемы с жильем. Квартиры стоят довольно дорого даже на вторичном рынке, а молодые люди в возрасте до 30-35 лет еще не имеют достаточных накоплений. Есть вариант снять квартиру – или же купить собственное жилье в кредит.

К тому же, теперь гораздо проще получить более выгодные условия по ипотеке: ипотечная программа «Молодая семья» позволяет снизить процентную ставку и увеличить продолжительность выплат. Такая ипотека может выдаваться как в рамках федеральной программы, так и как предложение различных банков.

Особенности федеральной программы

«Обеспечение жильем молодых семей» — это целевая программа, с помощью которой можно купить квартиру и покрыть часть ее стоимости за счет государства. Условия предоставления субсидии при этом зависят от состава семьи: например, если в семье нет детей, государство покрывает лишь 35% от стоимости жилья, но за каждого ребенка к этому добавляются еще 5%. Оставшуюся часть заемщик может покрыть, получив кредит в банке.

Условия программы предусматривают, что заемщикам должно быть менее 35 лет и они должны стоять в очереди на улучшение жилищных условий. Размеры субсидии определяются на основании стоимости жилья в регионе.

Программа ипотеки для молодой семьи в Сбербанке России в 2019 году

Многие банки предлагают клиентам получить ипотеку по программе поддержки молодых семей. Среди них и ПАО Сбербанк России. Условия ипотечных программ с господдержкой:

- первоначальный взнос 10% для семей с детьми и 15% при отсутствии детей;

- возможность отсрочки платежей при рождении ребенка.

Программы различаются в зависимости от типа жилья: хотите ли вы приобрести квартиру на вторичном рынке, в строящемся жилом комплексе или ищите деньги для возведения своего дома, вы сможете найти подходящее предложение от Сбербанка. Также меняются и процентные ставки.

Получить более полную консультацию по условиям и нюансам каждой программы вы сможете у специалиста в любом отделении Сбербанка по всей России.

Если Вы хотите взять в Сбербанке ипотеку «Молодая семья», калькулятор на нашем сайте поможет подобрать для этой цели программу. С его помощью вы можете рассчитать размер ежемесячных платежей и переплаты, введя стоимость жилья, размер первого взноса и выбрав срок кредитования. Результаты будут показаны ниже. Среди них вы можете выбрать подходящий продукт и узнать о нем больше, открыв его карточку.

Льготная Ипотека Для Молодой Семьи в 2019 Году

Программа ипотечного кредитования молодых семей − одно из новых и перспективных направлений государственной социальной политики. Она позволяет молодоженам приобрести жилье за короткий срок и на очень выгодных условиях. Однако для получения льготной ипотеки существует ряд нюансов и требований, ограничивающих право граждан на жилищную ссуду.

Что представляет собой федеральная программа

Реализуется государственная поддержка льготного кредитования молодых семей на основе федеральной программы «Жилище», с прогнозируемым сроком осуществления 2015-2020 года. Целью правительственных действий является предоставление определенной категории граждан экономического содействия в вопросе улучшения их жилищной ситуации.

По результатам, проведенного в 2018 году мониторинга, ставки по кредитованию молодежного жилья составили 35% от общего количества банковских займов. Что свидетельствует о высокой эффективности данного проекта. Также федеральная программа способствует решению ряда социально важных проблем − улучшения качества жизни в стране, увеличение демографического прироста, создание новых семей и т. п.

Какие госпрограммы доступны

Существует несколько видов государственной помощи в субсидировании молодоженов жилплощадью. Основными из них является программа «Жилище» и «Молодая семья». У каждого из этих кредитных пакетов свои особенности и условия получения.

Программы «Жилище»

Оформить заем в рамках данного предложения могут только те супруги, возраст которых не превышает 35 лет. Размер ссуды определяется стоимостью покупаемой недвижимости. Влияет на величину процентной ставки от займа и факт наличия детей в семье:

- При отсутствии детей − это 35%;

- При наличии детей − на каждого несовершеннолетнего в семье финансируется по 5%.

Также законом не запрещается брать в коммерческом банке дополнительный кредит на оставшуюся от ипотеки сумму.

Помните, что жилье выдается из муниципального резерва, а потому существует очередность получения жилплощади, что может занимать какое-то время.

Предложение «Молодая семья»

Льготная ипотека для молодой семьи может быть оформлена в банке через целевой кредитный договор. Для приобретения жилья данным способом заемщики обязаны внести первоначальную сумму по кредиту в проценте, указанном в соглашении о ссуде:

- 15% от цены объекта;

- 10% в случае наличия в семье детей.

То есть льготная основа предложения предполагает возможность покупки жилища по сниженным процентным ставкам. В случае же появления в семье ребенка, заемщики могут попросить временную отсрочку платежей.

Условия получения льготного кредита

Отбор семей на преференциальное госсубсидирование достаточно жесткий и предусматривает ряд строгих требований к претендентам.

Список критериев содержит такие условия:

- Молодожены возрастом менее 35 лет обязаны иметь официальное подтверждение брака, стабильно оплачиваемую работу или один из супругов должен получать зарплату, позволяющую покрывать все расходы на содержание семьи. Также семья обязана стоять в очереди на получение квартиры.

- За супругами не должно числиться никакой собственной недвижимости.

- Муж и жена обязаны соответствовать возрастному критерию заемщиков (в пределах 35 лет).

- Оба супруга несут ответственность за ипотечный кредит и выступают совладельцами объекта недвижимости.

- В случае оформления ипотеки через финучреждение для заемщиков выгодно быть клиентом запрашиваемого банка.

- Ипотечный продукт должен быть включен в список кредитных объектов.

Общий размер финансовой господдержки зависит от стоимости жилья и достигает 1/3 от его начальной цены. Также, стартовый ипотечный процент вычисляется из состава семьи, то есть в зависимости от наличия и количества детей в ней. Каждый ребенок прибавляет 5% к федеральной субсидии.

Необходимые документы

Для оформления льготного кредита на жилплощадь необходимо предоставить определенный пакет документов, подтверждающих финансовую и правовую правомочность заемщиков на покупку недвижимости. От получателя ссуды требуется:

- Оригинал документов (паспортов) всех членов семьи или удостоверение, подтверждающее личность субъектов с идентификационными номерами;

- Свидетельство о браке;

- Свидетельство о рождении детей;

- Заверенные копии трудовых книжек;

- Данные в виде справки гособразца о доходах взрослых членов семьи;

- Сертификат участия в программе льготного кредитования;

- Документальное подтверждение факта приобретения недвижимости;

- Оценочный акт покупаемого объекта недвижимости;

- Платежную квитанцию о внесении первоначальной суммы в требуемом по условиям программы объеме.

Особенности программы

Государственный проект льготного субсидирования молодых семей является безвозмездным. Участвовать в этой программе могут все молодожены, заключившие официальный брак. Однако, закон в рамках данной ипотечной инициативы четко разграничивает категории граждан, которым доступно получение преференциального жилья.

Кто может взять льготную ипотеку

- Бюджетники или госслужащие, но при условии, что оба супруга находятся на муниципальной службе;

- Многодетные семьи, не имеющие финансовой возможности самостоятельной покупки подходящего жилья;

- Молодые родители, возрастом до 35 лет;

- Малоимущие семьи, имеющие официальное место работы и числящиеся на учете в органах социальной защиты;

- Матери-одиночки;

- Молодые специалисты, переехавшие в сельскую местность.

Что можно взять в ипотеку

Деньги, выделяемые молодой семье на основании федеральной программы льготной ипотеки, можно тратить только на определенные нужды:

- Строительство или покупку загородного частного дома;

- Единовременную покупку первичного или вторичного жилья;

- Приобретение недвижимости у застройщика, выступая дольщиком жилплощади.

- Допускается также использование ссуды для рефинансирования или погашения других ипотечных кредитов.

Как взять ипотеку: порядок получения

Для получения права на участие в федеральной программе, молодожены обязаны обратиться в местную администрацию и получить документальное подтверждение их нужды в улучшении жилищного положения. Ответственен за разъяснения всех нюансов финансовой господдержки отдел жилищно-коммунальной политики.

Следующие действия по ипотечной ссуде включают 3 этапа − 1) постановку на учет в госадминистрации; 2) подачи ипотечного заявления; 3) обращение в отделение банка.

Постановка на учет

Осуществляется в административном учреждении населенного пункта и предусматривает получение официального сертификата, дающего молодой семье право на участие в госпрограмме по жилищному субсидированию. Предоставляется данный документ после того, как претенденты простоят в очереди на ипотечную жилплощадь какое-то время. Длительность срока будет зависеть от источника займа. Выдается свидетельство (сертификат) на основании решения комиссии.

Подача заявления

После получения государственной поддержки следует обращение в Агентство по ипотечному кредитованию в виде письменного заявления. Здесь осуществляется проверка, предоставленных заемщиками данных, включая финансовые возможности семьи, составляется перечень доступных для покупки объектов недвижимости и вариантов оформления банковской ссуды.

Обращение в банк

Банк является завершающим этапом на пути к федеральному ипотечному кредитованию. После проверки и одобрения Агентством по кредитованию, документы направляются в финучреждение за окончательным утверждением запроса. Рассматривается заявка в течение 10 дней. К подаваемому пакету документов дополнительно могут прилагаться паспорт заявителя, договор купли-продажи недвижимости и другие справки, требуемые финансовой организацией.

Подводные камни

Есть ряд особенностей ипотечного кредитования, которые могут создать серьезные препятствия при запросе на участие в программе льготного жилья. Так, с большой проблематичностью денежный займ предоставляется лицам призывного возраста, субъектам, в собственности которых уже имеется недвижимость, а также при наличии ошибок и несоответствий в номенклатуре документов.

Льготы на покупку жилья являются одноразовыми, а процедура оформления ипотеки длительной и сложной. В случае непогашения долга за жилье существует большой риск потери недвижимости. Приобретая же квартиру по госпрограмме, следует помнить об установленных ограничениях жилплощади на человека.

Какие недостатки и достоинства молодежной ипотеки

Льготное кредитование имеет как положительные, так и отрицательные стороны. К очевидным преимуществам субсидирования относится:

- Возможность быстрой покупки жилья как на первичном, так и на вторичном рынке;

- Большой выбор удобных ипотечных программ;

- Получение льгот и преференций по семейному кредиту;

- Субсидирование государством первого взноса;

- Возможность досрочного погашения кредита.

Недостатками же является:

- Длительность процедуры оформления ипотеки;

- Даже при снижении ежемесячной процентной ставки займа, переплата остается высокой;

- Длительный срок ожидания в очереди на получение льготной ипотеки.

В каких банках действует программа

Ввиду успешности государственного кредитования ипотеки, многие банки приобщились к данному проекту и предлагают молодым семьям льготные займы на самых прибыльных для заемщиков условиях. Взять наиболее выгодную ссуду можно в следующих финучреждениях:

- Россельхозбанк;

- ОТП банк;

- ВТБ24;

- Сбербанк;

- Газпромбанк;

- Первомайский;

- Татфондбанк.

bizneslab.com

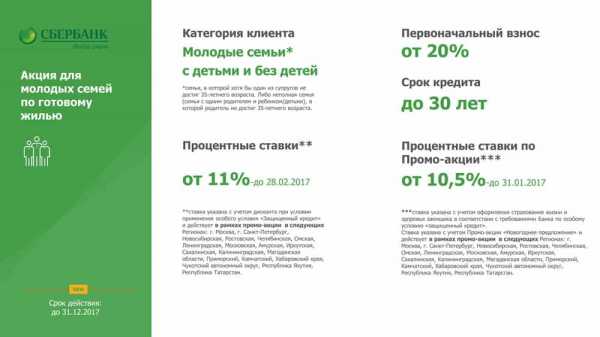

Ипотека молодой семье в Сбербанке, условия на 2019 год

Сбербанк предлагает воспользоваться молодоженам специальной программой «Молодая семья». Сегодня ее популярность стала возможной, благодаря пониженной ставки на ипотеку данной категории граждан. Процесс оформления ипотеки проходит в течение нескольких недель и связан со специфическими особенностями.

Условия минимальной процентной ставки

Минимальной ставкой данной программы в 2019 году является 5% годовых.

- от 8,8% — Ипотека + материнский капитал;

- от 5% — Ипотека для семей с детьми с господдержкой.

Калькулятор для расчета суммы ипотеки

Тип платежей

Аннуитетные

Дифферинцированные

Тип платежей

Аннуитетные

Дифферинцированные

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Процентные ставки по ипотекеИпотека на новостройки

Ипотека на вторичное жилье

Рефинансирование ипотеки

Условия:

- получение на карту Сбербанка заработную плату;

- страхование жизни и здоровья в отделе «Сбербанк страхование» или других аккредитованных компаниях;

- по ипотечной программе с господдержкой 6% — 2 и более ребенка в семье.

Документы и заявление на оформление ипотеки «Молодая семья»

- анкета-заявление на ипотеку;

- паспорт заемщика;

- при наличии временной регистрации потребуется документ, подтверждающий регистрацию гражданина по месту его пребывания;

- подтвердить документально финансовое положение и трудовую занятость заемщика (2-НДФЛ, справка по форме Банка, Налоговая декларация, договоры на получение дохода).

Есть возможность в качестве обеспечения по ипотечному кредиту оформить залог на иной объект недвижимости.

Дополнительно потребуется:

- свидетельство о браке;

- свидетельство о рождении ребенка.

Используйте государственный сертификат на «материнский капитал» для оформления ипотеки по программе «Ипотека + материнский капитал».

Список документов для оформления ипотеки

После рассмотрения заявки и ее последующего одобрения необходимо предоставить дополнительный пакет документов, в который входят документы о кредитуемом жилом помещении, коими могут быть договор или предварительный договор о купли-продажи, договор о купли-продажи с отсрочкой оплаты. При одобрении кредита предпочтение отдается клиентам при наличии у них первоначального взноса. Подтвердить наличие такового можно, предоставив либо выписку об остатке денежных средств на счете у вашего банке.

Программа 2019 года с государственной поддержкой для семей

Подробная информация по ссылке: Ипотека 5% годовых

Рекомендуем Калькулятор для расчета суммы ипотеки

Кредитная программа Молодая семья является долгосрочной ипотечной программой, которая позволяет приобрести желаемое жилье, не имея накоплений или возможности их осуществления. Программа, несомненно, выгодна и доступна в исполнении. Всегда доступен к посещению сайт, на котором возможно рассчитать ежемесячные выплаты с учетом индивидуальных условий. Однако, в связи с тем, что данная кредитная программа подразумевает долгосрочность со сроком выплат вплоть до 30 лет, необходимо иметь в виду, что пока не будет произведена оплата всего кредита, жилой объект будет находиться в собственности Банка. Процентные ставки по ипотеке

Ипотека на новостройки

Рефинансирование ипотеки

calc-ipoteka.ru

Ипотека Сбербанка «Молодая семья» в Москве

Часто молодые семьи испытывают проблемы с жильем. Квартиры стоят довольно дорого даже на вторичном рынке, а молодые люди в возрасте до 30-35 лет еще не имеют достаточных накоплений. Есть вариант снять квартиру – или же купить собственное жилье в кредит.

К тому же, теперь гораздо проще получить более выгодные условия по ипотеке: ипотечная программа «Молодая семья» позволяет снизить процентную ставку и увеличить продолжительность выплат. Такая ипотека может выдаваться как в рамках федеральной программы, так и как предложение различных банков.

Особенности федеральной программы

«Обеспечение жильем молодых семей» — это целевая программа, с помощью которой можно купить квартиру и покрыть часть ее стоимости за счет государства. Условия предоставления субсидии при этом зависят от состава семьи: например, если в семье нет детей, государство покрывает лишь 35% от стоимости жилья, но за каждого ребенка к этому добавляются еще 5%. Оставшуюся часть заемщик может покрыть, получив кредит в банке.

Условия программы предусматривают, что заемщикам должно быть менее 35 лет и они должны стоять в очереди на улучшение жилищных условий. Размеры субсидии определяются на основании стоимости жилья в регионе.

Ипотечные кредиты для молодой семьи в Сбербанке России

Многие банки в Москве предлагают клиентам получить ипотеку по программе поддержки молодых семей. Среди них и ПАО Сбербанк России. Условия ипотечных программ с господдержкой:

- первоначальный взнос 10% для семей с детьми и 15% при отсутствии детей;

- возможность отсрочки платежей при рождении ребенка.

Программы различаются в зависимости от типа жилья: хотите ли вы приобрести квартиру на вторичном рынке, в строящемся жилом комплексе или ищите деньги для возведения своего дома, вы сможете найти подходящее предложение от Сбербанка. Также меняются и процентные ставки.

Получить более полную консультацию по условиям и нюансам каждой программы вы сможете у специалиста в любом отделении Сбербанка по всей России.

Если Вы хотите взять в Сбербанке ипотеку «Молодая семья», калькулятор на нашем сайте поможет подобрать для этой цели программу в Москве. С его помощью вы можете рассчитать размер ежемесячных платежей и переплаты, введя стоимость жилья, размер первого взноса и выбрав срок кредитования. Результаты будут показаны ниже. Среди них вы можете выбрать подходящий продукт и узнать о нем больше, открыв его карточку.

Где оформить ипотеку в банке Сбербанк России в Москве

-

-

Для физических лиц:

Пн.:с 09:00 до 18:00

Вт.:с 09:00 до 18:00

Ср.:с 09:00 до 18:00

Чт.:с 09:00 до 18:00

Пт.:с 09:00 до 18:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 08:30 до 19:30

Вт

Ср.:с 08:30 до 19:30

Чт.:с 08:30 до 19:30

Пт.:с 08:30 до 19:30

Сб.:с 10:00 до 18:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 10:00 до 19:00

Вт.:с 10:00 до 19:00

Ср.:с 10:00 до 19:00

Чт.:с 10:00 до 19:00

Пт.:с 10:00 до 19:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 08:30 до 19:30

Вт.:с 08:30 до 19:30

Ср.:с 08:30 до 19:30

Чт.:с 08:30 до 19:30

Пт.:с 08:30 до 19:30

Сб.:с 09:00 до 17:00

-

Для физических лиц:

-

-

Для физических лиц:

Пн.:с 09:00 до 19:30

Вт.:с 09:00 до 19:30

Ср.:с 09:00 до 19:30

Чт.:с 09:00 до 19:30

Пт.:с 09:00 до 19:30

-

Для физических лиц:

moskva.vbr.ru

что это такое и условия получения

В разных регионах страны применяются разные виды социальной ипотеки. Чтобы узнать о подробностях реализации программы в конкретном городе и о правилах ее получения, нужно обращаться в органы местного самоуправления — а именно в тот департамент (отдел, управление и т.п.), который занимается жилищной политикой города.

Компетентные специалисты обязаны проконсультировать по поводу условий социальной ипотеки, а также по просьбе обратившегося произвести предварительные расчеты с учетом размера первоначального взноса, размера и срока кредита, величины ежемесячных выплат по кредиту и дохода молодой семьи.

Соц. ипотека — государственная программа, специально разработанная для того, чтобы социально незащищенные слои населения (молодежь, военные, молодые семьи) могли улучшать свои жилищные условия за счет льготного ипотечного кредитования и использования средств государственной поддержки.

Социальная ипотека для молодой семьи — реальный шанс молодых супругов стать владельцами собственного жилья уже в начале семейной жизни. Это не только помогает улучшить быт, но и создает оптимальную атмосферу и условия для рождения и воспитания детей.

Кому положена социальная ипотека

Существуют следующие виды льготных программ по приобретению жилья, предусмотренные законом:

- предоставление бесплатного муниципального жилья в собственность или по социальному найму;

- субсидирование государством части стоимости жилья — например, по программе Молодая семья, Жилье для российской семьи;

- уменьшение процентной ставки по кредиту (ипотеке) на приобретение жилья — собственно говоря, и есть социальная ипотека;

Если Вы — молодая семья, и социальная ипотека может быть Вам доступна, то обращайтесь в местную администрацию. Программа помощи молодым семьям в приобретении жилья действует практически во всех городах России.

Важно знать, что социальная ипотека может быть объединена со средствами, которые положены семье при участии в программе Материнский капитал.Условия получения

Если молодая семья хочет воспользоваться возможностью участия в программе «Социальная ипотека», то нужно соответствовать следующим условиям, выдвигаемым органами местного самоуправления:

- Возраст каждого из супругов в семье не может быть более 30 лет;

- Семья должна быть обязательно признанной нуждающейся в улучшении жилищных условий, что подразумевает включение семьи в очередь на получение муниципального жилья (необходимо получить соответствующее свидетельство, действительное в течение двух месяцев), что производится органами местного самоуправления;

- Молодая семья должна иметь средства в достаточном объеме, чтобы оплатить стоимость жилья в той части, которая превышает размер предоставляемой субсидии, либо у семьи должен быть достаточный ежемесячный заработок для погашения ипотеки.

К участникам этого вида ипотеки определенные требования могут предъявлять также банки, которые сотрудничают с государственной и муниципальной властью по поводу реализации программы социальной ипотеки и которые, собственно говоря, выдают ипотечные кредиты.

Требования к заемщикам со стороны банков могут касаться гражданства, прописки, продолжительности трудового стажа и т.п. Для участников социальной ипотеки в силе остается требование оформить обязательное ипотечное страхование за свой счет.

Необходимые документы для оформления

Чтобы получить право на участие в программе «Молодая семья» и оформить ипотеку на жилье, семье необходимо собрать и предоставить в банк, участвующий в программе, следующие документы:

- Свидетельство о включении в очередь на получение муниципального жилья.

- Договор на приобретение конкретного жилья, выбранного семьей.

- Документы, подтверждающие наличие собственных денежных средств или доходов.

molodaja-semja.ru

Программа «Молодой семье — доступное жилье»

В настоящее время для каждого гражданина России очень остро стоит вопрос приобретения или улучшения жилищных условий. Высокий ценовой диапазон на рынке недвижимости, а также сравнительно невысокие доходы населения и несовершенная система ипотечного кредитования в условиях кризиса не позволяют решить сложный квартирный вопрос, тем самым удаляя нас от ситуации в западноевропейских странах, к которой Правительство так стремится.

Поэтому сегодня к данному вопросу пристальное внимание уделяется руководством страны: создано жилищное законодательство и государственные программы, которые каждый год изменяются, дополняются и совершенствуются.

Основные понятия и терминология

- Молодая семья — мужчина и женщина в составе семьи, зарегистрировавшей брак в установленном российским законодательством порядке, а также их дети. Возраст каждого из супругов, желающих принять участие в программе «Молодой семье — доступное жилье» не должен превышать 35-ти лет.

Участниками может стать и неполная семья, которая состоит из одного родителя возрастом не старше вышеуказанного, а также одного и/или нескольких несовершеннолетних детей.

- Цель — предоставление государственной поддержки молодой семье в решении жилищной проблемы или улучшение условий их проживания.

- Задачи — возможность получения субсидий от государства; создание условий для совместного решения жилищного вопроса коммерческих организаций (банков, фирм и др.) и участников программы.

- Принципы:

- принятие участия является добровольным актом самих граждан РФ;

- необходимо быть признанным в необходимости улучшения условий жилья в соответствии с законодательством России;

- возможность реализации своего права за счет средств федерального или местного бюджета, и субсидия предоставляется единожды.

- Участники программы — должны отвечать следующим требованиям:

- соответствие возрастному ограничению;

- являться гражданами России;

- не иметь в собственности недвижимого имущества;

- обладать финансовыми возможностями, с том числе кредитными или заемными, достаточными для доплаты разницы между предоставленной государством субсидией и рыночной стоимости недвижимости.

- Учетная норма жилищной площади — минимум размера общей площади помещения для жилья, исходя из которого, определяется необходимость предоставления или улучшения жилищных условий.

В первую очередь обеспечиваются субсидиями граждане, подавшие документы до 01.03.2005 года и признанные участниками программы.

- Размер предоставляемой субсидии зависит от таких факторов, как необходимая норма общей площади для всех членов семьи и количества несовершеннолетних детей у супругов.

Что дает участие в программе?

Без бюджетной поддержки, в большинстве случаев, молодая семья вряд ли может получить доступ на рынок недвижимости. Даже с учетом достаточного уровня совокупного семейного дохода сегодня возникают значительные трудности для получения ипотечного кредита или внесения первоначального взноса для получение кредитной суммы еще и в связи с несовершенством ипотечных программ и нестабильными доходами в виду скачков рыночной экономики.

Молодым семьям по программе предусмотрена субсидия до 35% от средней оценки жилья для родителей без детей, до 40% — для семей с детьми и не менее 5% дополнительной субсидии могут получить участники программы при рождении или усыновлении 1 ребенка.

Эта категория граждан имеет широкие перспективы как роста заработной платы, так и возможность использовать государственную помощь, что будет являться отличным стимулом для дальнейшего профессионального роста. Такой симбиоз позволит сформировать экономически активный и грамотный слой российского населения.

В любом случае, пусть мы сегодня только в самом начале пути улучшения качества жизни каждого гражданина нашей страны, помощи молодым семьям и в борьбе за повышение демографии, зато это начало уже точно положено, и наше будущее наверняка будет стабильным и лучшим чем сейчас.

Читать далее

molodaja-semja.ru

Ипотека Молодая семья — ее условия и порядок получения

Ипотека «Молодая семья» предусмотрена государством и его регионами как финансовая помощь молодым супругам в покупке жилья. Она выплачивается из регионального бюджета. Поэтому очередь формируется из участников, проживающих в данном регионе. Государство оплачивает 35% стоимости жилья при отсутствии детей и 40% при их наличии.

Калькулятор для расчета

С помощью данного калькулятора можно рассчитать сумму, которая будет компенсирована участникам государственной программы, а также размер ипотечного ежемесячного платежа. Для участия в этой программе должны быть соблюдены следующие условия:

- На участие в данной программе имеют право претендовать супруги, возраст которых менее 35 лет. При постановке в очередь участники программы снимаются с нее при исполнении хотя бы одному из супругов 36 лет.

- Семья может состоять только из одного супруга и детей.

- Супруги должны являться гражданами России.

- Супруги должны быть признаны нуждающимися в улучшении жилья компетентными органами.

- Иметь в собственности остальные 60-65% от стоимости жилья или возможность оформить их в банке.

Признание супругов нуждающимися в новом жилье может быть в следующих случаях:

- Для этого суммарная площадь супругов, в которой они прописаны, должна быть меньше 18 квадратных жилых метров при учете на каждого человека. Дети также учитываются при расчете жилой площади.

- Несоответствие техническим и санитарным нормам их жилья.

- Невыносимое проживание в коммунальной жилой площади вместе с нездоровым человеком.

Средства по данной государственной программе могут быть получены на следующее:

- покупка квартиры;

- участие в долевом строительстве;

- индивидуальное строительство.

Остальная сумма в размере 65-60% должна быть у супругов на руках, или они могут оформить ипотеку.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Оформление ипотеки

Многие семьи не знают, как взять ипотеку по программе «Молодая семья». Для ее оформления с привлечением ипотечного кредитования в банке необходимо:

- стать участником государственной программы;

- оформить льготную ипотеку в банке.

Это два разных независимых друг от друга условия, которые выполняются в указанной последовательности.

Как стать участником программы

Если супруги соответствуют всем условиям, предъявляемым программой «Молодая семья», они должна подготовить следующие документы:

- паспорта супругов;

- свидетельства детей;

- итоговое заключение районной администрации о признании супругов нуждающимися в жилье;

- документы об официальном браке супругов;

- документы, свидетельствующие о месте проживания супругов с детьми;

- справка о составе семьи;

- копия лицевого счета;

- бумаги, подтверждающие финансовое состояние супругов, которое способствует внесению полного или первоначального взноса за новое жилье.

Данные документы подаются супругами в местную администрацию населенного пункта, там заполняется соответствующее заявление в двух экземплярах. Существует стандартная форма, которая выдается администрацией.

Эта форма представлена в виде анкеты, которую нужно заполнить следующим образом:

- Куда и кому подается данное заявление.

- Персональные данные заявителя.

- Наименование документа.

- Указывается состав семьи и кто проживает дополнительно вместе с ними.

- Информация о жилье.

- Вид владения или пользования данным жильем (приватизировано или снимается в аренду).

- Владение другой недвижимостью всеми членами семьи.

- Льготная категория (по инвалидности, участник военных действий, многодетная семья).

- Совокупный доход.

- Ставится дата и подписи всех дееспособных совершеннолетних членов семьи.

На основании данного заявления администрацией принимается решение о включении их в программу и постановку в очередь. После наступления очереди выдается сертификат на право перечисления средств в счет оплаты части стоимости жилья. Субсидия выплачивается только безналичным платежом.

Как получить ипотеку

После получения сертификата участника данной программы необходимо определиться с жильем и определить сумму средств, для получения в ипотеку.

Для посещения банка потребуются документы:

- Паспорта супругов, созаемщиков, поручителей.

- Свидетельства о рождении детей.

- При наличии материнский капитал может быть рассмотрен как первоначальный взнос.

- Документы, подтверждающие финансовую возможность погашения ипотечного кредита.

- Свидетельство о браке.

- Сертификат участников государственной программы.

Банки предъявляют следующие требования к заемщикам:

- официальное трудоустройство;

- достаточный заработок для погашения кредита;

- отсутствие плохой кредитной истории;

- наличие средств для первоначального взноса.

Банк предъявляет собственные требования к участникам льготных программ. При соответствии их всем необходимым требованиям заключается ипотечный договор на льготных условиях кредитования с пониженными процентами и на более длительный срок.

Если по определенным причинам участники государственной программы не соответствуют установленным банком требованиям, он может предложить другую ипотечную программу или кредитование на общих условиях.

К одним из значительных требований банка при покупке долевого строительства может быть сотрудничество только с определенным кругом аккредитованных застройщиков. Поэтому при выборе жилья необходимо руководствоваться требованиями банка.

При вынесении положительного решения банк перечисляет средства на счет, указанный в ипотечном договоре. Туда же перечисляется государственная субсидия.

Таким образом, семья может улучшить свои жилищные условия с помощью государственной поддержки и льготной программы кредитования банка.

grazhdaninu.com