Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас.

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

Как составить личный бюджет | Fin-plan.org

Если у Вас нет плана как стать богатым,

Кийосаки.

Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

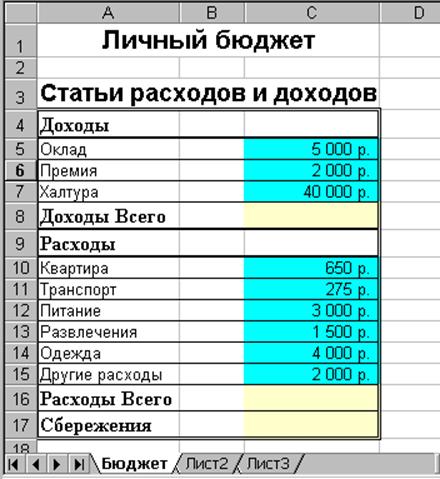

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами.

Советуем посмотреть нашу статью о том «как правильно ставить цели».

Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь).

Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Советуем посмотреть нашу статью о том «как правильно ставить цели».

Советуем посмотреть нашу статью о том «как правильно ставить цели».

Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т. р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

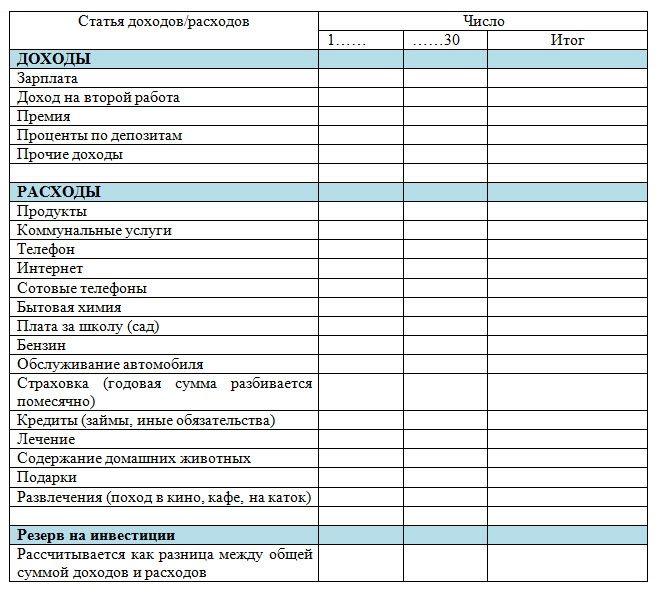

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. :-)

:-)

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

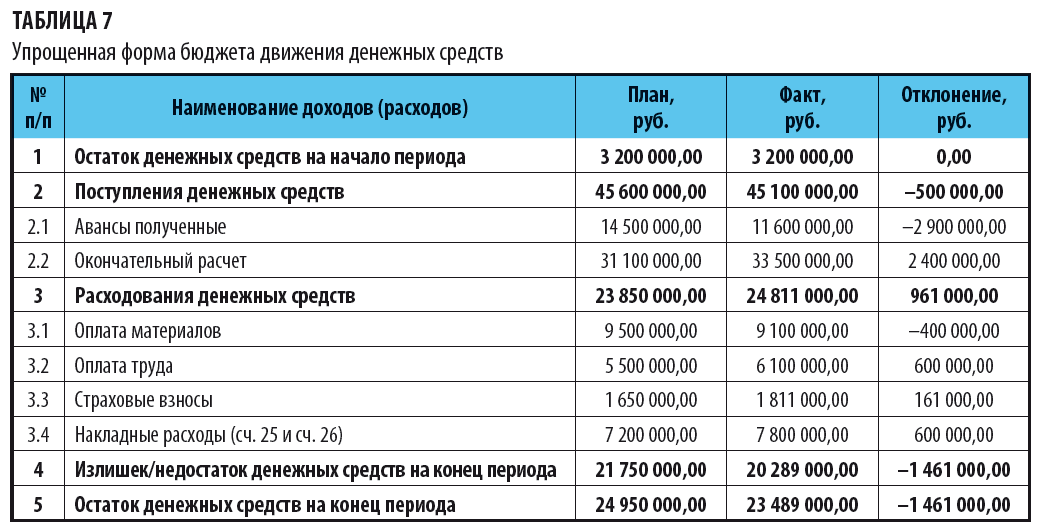

КАК ПРАВИЛЬНО СОСТАВИТЬ БЮДЖЕТ?. Логико-структурный подход и его применение для анализа и планирования деятельности

КАК ПРАВИЛЬНО СОСТАВИТЬ БЮДЖЕТ?

Фактически, мы уже начали составлять бюджет нашего проекта в процессе заполнения логико-структурной схемы – на этапе разбиения действий на задачи (мероприятия) и указания напротив каждого из них списка необходимых ресурсов, в том числе и указания их стоимости. Однако, как правило, для принятия решения по проекту требуется разработка отдельного документа – бюджета проекта, в котором все планируемые действия оценены в денежном выражении.

Сначала давайте определим, что нам НЕ надо делать при составлении такого документа. При этом нельзя не упомянуть о существующих традиционных заблуждениях, касающихся бюджета проекта:

При этом нельзя не упомянуть о существующих традиционных заблуждениях, касающихся бюджета проекта:

• Бюджет – это НЕ список расходов. Если говорить о составлении бюджета с точки зрения обычного бухгалтера, в нем должны присутствовать как минимум четыре цифры: остаток средств на начало проекта (баланс открытия), доходы, расходы и планируемый остаток на конец проекта (баланс закрытия). И если остатки в большинстве случаев равняются нулю, то про доходную часть бюджета почему-то часто забывают.

• Бюджет – это НЕ список расходов, которые планируется покрыть из средств донора, для которого мы пишем заявку. Если донор серьезно относится к принятию решения по проекту, то его наверняка заинтересует наличие других источников финансирования. Иными словами, его будет интересовать общая картина бюджета проекта, а затем – место в этой картине его ресурсов.

На первый взгляд этот фактор кажется несущественным, однако на практике предоставление комплексного бюджета проекта дает вам следующие преимущества:

1. Демонстрирует партнеру серьезность ваших намерений, еще раз подчеркивает продуманность концепции проекта.

Демонстрирует партнеру серьезность ваших намерений, еще раз подчеркивает продуманность концепции проекта.

2. Показывает прозрачность вашей работы, отсутствие в проекте «двойного финансирования» и прочих нарушений.

3. Наличие нескольких источников финансирования доказывает серьезность вашего подхода к осуществлению проекта: если вам удалось найти несколько партнеров для поддержки проекта, это значит, что вы фактически уже получили несколько рекомендаций, и не словах, а на деле.

Формат представления бюджета проекта у каждого донора, как правило, свой: от простого перечисления бюджетных линий до сложных систем управленческого учета, с четкой иерархией статей расходов, их классификацией, мультивалютным учетом и т.п. В последнее время для разработки бюджета крупные донорские организации предоставляют свою собственную компьютерную программу, в которую необходимо внести данные бюджета в соответствии с внутренней классификацией донора.

Мы же в этом руководстве остановимся на универсальном формате бюджета, предоставления которого будет достаточно для большинства доноров, если, конечно, у них нет своего формата заявок (информацию о требуемом формате надо получить до того, как вы отправите составленную «не по правилам» заявку).

Итак, приступим.

• Сначала возьмем список действий и заданий (мероприятий), составленный при прохождении предыдущего этапа, вместе со списком ресурсов (материальных, человеческих, финансовых), необходимых для осуществления этого действия (задачи, мероприятия).

• Затем разделим все ресурсы, с которыми мы будем работать, на финансовые и нефинансовые вложения.

– Финансовые вложения – это те ресурсы, которые вы получаете в виде денег (наличные или безналичные перечисления средств в адрес вашей организации), а нефинансовые – вклады в виде имущества, времени, суммы скидок при покупке того или иного оборудования и материалов и т.п. Строго говоря, нефинансовые ресурсы также имеют стоимость, выраженную в деньгах, и мы ее будем указывать в бюджете. Однако, поскольку они предоставляются в проект в нефинансовом виде, вы не можете подтвердить факт финансовых расходов. То есть, у вас не будет счета, чека и других документов о переводе денег. Вместо этого у вас будет акт передачи или дарения имущества, указание суммы скидки на товары или услуги в договоре, выписка из книги учета основных средств о наличии в организации того или иного имущества и другие документы нефинансового характера.

– Нефинансовые вложения важно указывать в бюджете, поскольку они также используются в работе над проектом. Тем самым вы показываете, что «про них не забыли». Еще одним поводом для указания нефинансовых вкладов является тот факт, что большинство доноров требуют участия собственных средств организации в финансировании проекта, которые, как правило, ограничены (особенно в некоммерческих организациях). Указывая нефинансовые вложения, вы показываете свой вклад в проект – имуществом, временем работы волонтеров и т.д.

• В итоге бюджет можно будет представить в виде следующей таблицы:

Таблица 8. Бюджет проекта

– В колонке 1 мы указываем номер статьи бюджета, в колонке 2 – наименование статьи (на что конкретно будут потрачены средства).

– Между столбцами 3 и 5 может быть несколько столбцов соответственно количеству внешних источников (доноров или партнеров) финансового вклада в проект, а может – ни одного (исчезает столбец 4). Аналогично со столбцами 6 и 7 может быть несколько доноров, вносящих нефинансовый вклад в проект.

– Далее мы рекомендуем указать общую сумму в колонке 8 «Итого», ее вы возьмете из логико-структурной схемы.

• После этого надо определить источник для каждого из ресурсов данной бюджетной линии: какая часть будет получена в виде нефинансового вклада, какая

– в виде денег, что будет взято из собственных средств, а что вы попросите у донора. Тогда в одной или нескольких колонках появятся цифры, сумма которых должна составить сумму «Итого», указанную в колонке 8.

• Продолжая заполнять таблицу таким способом, вы перенесете в нее все расходы. В конце вы проставите сумму «Итого» по столбцам 3-7 и получите сумму, которую вкладывает каждый из источников в финансовом или нефинансовом виде, а также сумму, которую вы намереваетесь попросить у донора (колонка 3).

В результате получится простая и наглядная таблица, по которой любой заинтересованный человек сможет определить, на что пойдут деньги донора (колонка 3), сколько стоит каждый из ресурсов (колонка 8), кто еще «скидывается» на этот проект

– цифры в колонках 4-7. При этом он легко оценит свой собственный вклад в проект относительно общей суммы по колонке 3, и общую стоимость проекта – цифру в колонке 8, а также вклад других партнеров – колонки 4-7.

При этом он легко оценит свой собственный вклад в проект относительно общей суммы по колонке 3, и общую стоимость проекта – цифру в колонке 8, а также вклад других партнеров – колонки 4-7.

понятие, примеры расчета бюджета рекламной кампании

В статье разбираемся, что такое рекламный бюджет и как его правильно рассчитать.

Что такое рекламный бюджет

Рекламный бюджет — это сумма, которую компания готова выделить на продвижение своего продукта за конкретный промежуток времени.

Размер бюджета напрямую зависит от поставленных целей и задач той или иной рекламной кампании.

Какие расходы входят в бюджет

Основные расходы:

-

Прямые объявления. Оплата рекламных площадок на ТВ, в журналах, газетах и т.

д.

-

Производство. В эту категорию входит создание тематических роликов, брошюр, сувенирной продукции и дизайна.

-

Трейд-маркетинг. Отвечает за проведение акций, мероприятий и других кампаний для потребителей.

-

Интернет. Отвечает за всю деятельность компании в сети (сайт, социальные сети и общее продвижение продукта в интернете).

д.

д.

Также расходы могут также зависеть от процента продаж, доли рынка, конкуренции, отрасли.

Методы формирования бюджета рекламной кампании

Грамотное прогнозирование и распределение денег — главные составляющие любой кампании. При формировании бюджета могут помочь несколько методов.

Метод задач

Бюджет рекламной кампании с помощью метода задач формируется в зависимости от потребностей. Отдел рекламы называет определенную сумму и компания выделяет.

Единственный недостаток — отсутствие прогнозирования хотя бы примерных результатов. Средства могут уйти в никуда.

Процент от товарооборота

Расчет производится по одному из двух методов:

-

Отчисление процента от прогнозируемых продаж как на текущий год, так и на следующий.

-

Отчисление процента с уже полученной выручки за прошлый год.

Чаще используют первый способ формирования. Он сопоставляет размер затрат с продажами и доходами. Если компания достигла определенного уровня продаж, значит бюджет на рекламу рассчитан верно и рекламодатель получит прибыль.

В соответствии с затратами конкурентов

Этот тип бюджета формируется по двум методам:

-

Вложение той же суммы, как у конкурента, если бизнес имеет одинаковый масштаб.

-

Планирование в зависимости от доли компании на рынке и той суммы, которую рынок тратит на рекламу.

Такой расчет поможет сохранить конкурентоспособность компании. Но сложность метода в том, что найти информацию о затратах конкурента на рекламу сложно.

Процент от суммы накладных расходов и прибыли

Если вычесть постоянные затраты (на зарплату сотрудникам, сырье, аренду, производство и др.), останется нераспределенная прибыль, ее можно отнести на счет чистой прибыли или израсходовать на рекламу. Такой подход не имеет отношения ни к рынку, ни к продажам, ни к доходу и в целом бесполезен для формирования бюджета.

Расчет затрат на единицу продаваемой продукции

Бюджет может формироваться с каждой проданной единицы продукции. Таким образом, в стоимость каждого товара будет заложен процент затрат на рекламу. Способ позволяет собрать средства на рекламу без повышения цен.

Для этого метода продажи должны постоянно находиться на высоком уровне, а значит для старта без больших вложений этот способ не подойдет. Также метод не подойдет оптовым компаниям и компаниям с услугами, где невозможно посчитать товар в одном экземпляре.

Также метод не подойдет оптовым компаниям и компаниям с услугами, где невозможно посчитать товар в одном экземпляре.

Как правильно распределять бюджет

Бюджет рекламы разделяют на расходы:

-

балансовые (прямая реклама, организация мероприятий, почтовая реклама и т.д.).

-

забалансовые (продвижение товара на рынке, сбыт, проведение акций и скидок).

Некоторые не видят разницы между этими расходами и предпочитают не разделять их. Но реклама в СМИ и стимулирование сбыта все же имеют отличия и требуют конкретного вложения средств в зависимости от потребностей.

Также при распределении бюджета следует учитывать экономическую обстановку — во время кризиса, падения рыночной активности и сокращения доходов компании лучше уменьшить рекламный бюджет и сделать упор на стимулирование сбыта.

Как рассчитать бюджет на рекламу

Расчет зависит от товара, бренда, площадки и многих критериев. Перед расчетом узнайте, кто ваш потенциальный клиент и чем может быть привлекателен ваш продукт.

Перед расчетом узнайте, кто ваш потенциальный клиент и чем может быть привлекателен ваш продукт.

На основе собранной информации подберите площадки. Для тестирования можно создать пробные объявления за приемлемую цену и посмотреть на реакцию пользователей. После рассчитывать бюджет.

Как рассчитать бюджет рекламной кампании для Яндекс.Директ

Необходимо выбрать:

После этого Яндекс.Директ покажет возможные варианты прогнозирования рекламного бюджета и приблизительный объем трафика. Чем он больше, тем будет выше позиция, но и стоить такая реклама будет дороже.

Как рассчитать бюджет рекламы для ТВ

На стоимость влияет не только выбор канала, но город показа и время. Цены в маленьких городах будут отличаться от цен в городах-миллионниках. А реклама в дневное время стоит значительно меньше, чем в прайм-тайм.

Существует минимальный порог отдачи для ТВ-рекламы. Если бюджет будет меньше этих границ, есть риск не окупить вложения.

Для грамотного составления бюджета на ТВ-рекламу необходимо рассчитывать эффективность размещения по формуле:

ROI = (Валовая прибыль – бюджет рекламной кампании) / бюджет рекламной кампании

По этой формуле можно оценить полезность тех или иных вложений.

Контроль расходов

Для контроля расходов существует несколько правил:

-

Оценивать все потраченные средства и сравнивать с планом..

-

Следить за тем, какие вложенные средства уже не подлежат возврату.

-

Составлять ежемесячный отчет по всем операциям.

Как провести эффективную рекламную кампанию с минимальным бюджетом

ЗАчастую у молодых компаний нет возможности тратить на рекламу большие бюджеты. Но хорошая идея способна привлечь людей к вашему продукту почти без вложений. По этому принципу создаются вирусные ролики, картинки и другие образцы креативной рекламы. Эффект от них способен превзойти даже самые дорогостоящие проекты.

Но хорошая идея способна привлечь людей к вашему продукту почти без вложений. По этому принципу создаются вирусные ролики, картинки и другие образцы креативной рекламы. Эффект от них способен превзойти даже самые дорогостоящие проекты.

Также важно грамотно расходовать бюджет. Крупные компании могут снизить инвестиции до 50%, а для маленьких — это станет серьезным ударом в долгосрочной перспективе. Поэтому даже мельчайшие расходы нуждаются в оптимизации. Начинать следует с узкой целевой аудитории. Это позволит ограничено показывать объявления конкретным пользователям.

Как сэкономить бюджет рекламной кампании

Расчет бюджета предполагает грамотное вложение средств. Сами показатели часто не совпадают с желаемыми и объем инвестиций сильно превосходит будущий спрос. Этого можно избежать и сэкономить часть средств, если правильно подойти к планированию расходов.

В первую очередь, необходимо правильно подобрать аудиторию, которую заинтересует продукт, и сегментировать рекламу.

Заключение

Мы изучили, что такое рекламный бюджет и как его правильно планировать. Рекламный бюджет должен разрабатываться исходя из конкурентных условий рынка и учитывать:

-

цели и задачи компании;

-

целевую аудиторию;

-

рентабельность и эффективность затрат;

-

меняющиеся условия бизнеса.

Три способа составить финансовый план на 2021 год

2020 год оказался особенно хаотичным, но давайте признаем: даже в спокойные периоды большая часть процессов планирования коммерческой деятельности и бюджета – источник разочарования. Сначала задумываются невероятные реформы, затем начинается рутина, бесконечные уточнения, препирательства из-за целей и борьба за ресурсы.

В этом году у компаний из-за пандемии есть возможность навсегда вырваться из этой рутины. По нашим наблюдениям, в текущей ситуации работают три следующих приема.

По нашим наблюдениям, в текущей ситуации работают три следующих приема.

1. Измените цель составления бюджета и планирования. Большинство систем составления бюджета и планирования разработаны, чтобы помогать топ-менеджерам предсказывать (что должна делать компания для получения прибыли), распоряжаться (подразделениями и ресурсами для выполнения планов) и контролировать (результаты деятельности сотрудников).

Однако модель «предсказывать, распоряжаться, контролировать» неэффективна в периоды затяжных кризисов и когда над миром парит черный лебедь – пандемия, социальные волнения, высокотехнологический сбой, военный конфликт, террористический акт, экологическая катастрофа. История показывает, что двум третям успешных компаний пришлось отбросить изначальные стратегические планы, чтобы выстоять в непредвиденной рыночной ситуации.

С точки зрения эффективного планирования успех – это улучшение результатов коммерческой деятельности в интересах потребителей, сотрудников, инвесторов, местных сообществ, а не выполнение бюджета. Важно учиться, адаптироваться и расти, а не стараться предсказать непредсказуемое.

Важно учиться, адаптироваться и расти, а не стараться предсказать непредсказуемое.

2. Сосредоточьтесь не на финансовой точности, а на стратегическом успехе. Когда наконец подаются все бюджетные заявки, нередко оказывается, что их сумма на 20% превышает запланированный бюджет. В этот момент финдиректор прибегает к финансовому анализу, чтобы расставить инвестиции по степени важности и осуществить болезненные сокращения бюджета. На бумаге все это приводит к впечатляющей прибыли. В реальности результат, как правило, иной.

Более надежный подход – превратить целевые показатели, рассчитанные на первом этапе, в стратегический портфель инструкций по составлению бюджета. Вот некоторые вопросы, которые должны быть заданы в стратегическом портфеле:

Какие результаты будут важнее всего для успеха стратегии?

Какая часть наших ресурсов должна пойти на операционную деятельность, а какая – на инновации?

Сколько должно приходиться на постепенные, а сколько – на прорывные инновации?

Сколько ресурсов должно пойти на разные категории клиентов?

Сколько ресурсов должно пойти на разные каналы продаж и распространения, регионы, хозяйственные подразделения, бренды или товарные линейки?

Какую часть наших ресурсов, выделенных на технологические задачи, надлежит расходовать на поддержание работоспособности существующих систем, а какую – на разработку нового функционала и улучшение технологической архитектуры?

Какие гипотезы должны оправдаться, чтобы эти стратегии распределения ресурсов сработали, и что мы можем сделать, чтобы быстрее и эффективнее их проверить?

Когда руководители компаний распределяют отдельные инвестиции по этим стратегическим группам и затем складывают их вместе, они часто обнаруживают неожиданные закономерности. Может оказаться, что 90% технологического бюджета идет просто на то, чтобы ремонтировать устаревающие системы. Вложения в онлайновый канал продаж, предпочитаемый покупателями, могут оказаться плачевно маленькими.

Может оказаться, что 90% технологического бюджета идет просто на то, чтобы ремонтировать устаревающие системы. Вложения в онлайновый канал продаж, предпочитаемый покупателями, могут оказаться плачевно маленькими.

В гибких организациях, таких как NatWest Group (ранее Royal Bank of Scotland), производственные единицы не только сдают свои рекомендации относительно планового распределения ресурсов, но и сообщают, каких результатов они могут добиться, если получат на 20% больше или на 20% меньше. Они прогнозируют, от чего можно отказаться, не жертвуя стратегическими целями.

3. Планируйте быстрее и чаще. Установить смелые, трудные долгосрочные цели и затем адаптировать планы к реальности, учитывая усвоенные ценные уроки, – лучший способ для точного планирования.

Вот как Национальная администрация по океану и атмосфере (NOAA) прогнозирует и отслеживает серьезные штормы, чтобы спасать жизни. Каждый год примерно в середине мая NOAA выпускает прогноз на грядущий сезон ураганов – с 1 июня по 30 ноября. Его цель – помочь городам, компаниям и службам реагирования в чрезвычайных ситуациях предсказать вероятные сценарии, приготовить планы действий в случае шторма. В этом году NOAA спрогнозировала 13–19 именных штормов, 6–10 ураганов, 3–6 крупных ураганов.

Его цель – помочь городам, компаниям и службам реагирования в чрезвычайных ситуациях предсказать вероятные сценарии, приготовить планы действий в случае шторма. В этом году NOAA спрогнозировала 13–19 именных штормов, 6–10 ураганов, 3–6 крупных ураганов.

Это большой разброс, но он позволяет подготовиться. Когда ураган формируется, NOAA составляет прогнозы интенсивности шторма и направления его движения на ближайшие пять дней. У этого прогноза большая погрешность, плюс-минус 200 миль, но он помогает людям отрепетировать сценарии поведения в условиях шторма и подготовить планы действия в нештатной ситуации. У прогноза на ближайшие сутки погрешность на 75% меньше – плюс-минус 50 миль.-

Планирование коммерческой деятельности может соответствовать похожим принципам.

Об авторах: Даррелл Ригби, Джуст Спитс и Стив Берез – партнеры в бостонском офисе Bain & Company

Статья впервые опубликована в «Harvard Business Review Россия». Оригинал статьи здесь

Как правильно составить бюджет — 8 способов сэкономить деньги

Опубликовано: 2020-10-01

Поднимите руку, если вы входите в число людей, которые ежемесячно записывают свои расходы и составляют официальный бюджет.

К сожалению, не так много рук поднимется, потому что большинство бюджетов заканчивается до первой недели, и мы возвращаемся к нашим обычным экстравагантным путям.

Экономия денег не должна быть скучной. Это просто с правильными методами, которые вы узнаете ниже.

ЧТО ТАКОЕ БЮДЖЕТИРОВАНИЕ И ПОЧЕМУ ЭТО ТАКОЕ ВАЖНО?Опрос, опубликованный Советом Федеральной резервной системы, показывает, что 53% людей покрыли чрезвычайные расходы в размере 400 долларов без необходимости закладывать свои вещи или брать ссуду.

Что эта мрачная ситуация на самом деле описывает нам об остальных 47% респондентов?Это говорит нам о том, что люди предпочитают тратить свои заработки, а не откладывать их на черный день.

Составление бюджета помогает улучшить нашу жизнь не по дням, а по часам. Бюджетирование — это спрятать наши деньги на непредвиденные жизненные ситуации, такие как долги, медицинские счета, выход на пенсию, экономический коллапс и т. Д.

Д.

Это единственные преимущества составления бюджета?

Вовсе нет, бюджетирование предлагает множество других преимуществ, которые мы перечисляем ниже.

Контроль над своими деньгамиЧто для вас означает слово «контроль»?Это означает, что вы отвечаете за каждое происходящее действие. Когда вы берете деньги под контроль, это автоматически означает, что вы отвечаете за свои расходы и сбережения, не позволяя деньгам контролировать вас.

Составление бюджета дает вам направление в том, как вы решите вкладывать деньги в течение года.

Допустим, вы хотите ежегодно отдыхать от работы. Составление бюджета помогает спланировать поездку в отпуск и покрыть все расходы.

Вот образец бюджета — ваши общие расходы на отпуск составляют 1500 долларов. Поначалу это может оттолкнуть вас, чтобы сэкономить такую большую сумму, но именно здесь составление бюджета становится интересным.

Когда мы разделим 1500 долларов на 12 месяцев, получится 125 долларов сбережений в месяц. Теперь мы видим, как эта поездка в отпуск оживает. 125 долларов — не большая сумма, чтобы экономить каждый месяц. А теперь давайте разберемся еще дальше: «Сэкономьте 5 долларов в день и отправляйтесь на любимый экзотический отдых».

Теперь мы видим, как эта поездка в отпуск оживает. 125 долларов — не большая сумма, чтобы экономить каждый месяц. А теперь давайте разберемся еще дальше: «Сэкономьте 5 долларов в день и отправляйтесь на любимый экзотический отдых».

Вы даже можете записать его на липкой этикетке и поместить в удобное место. Это будет напоминать вам каждый день о том, что нужно сэкономить 5 долларов, чтобы получить экстравагантный отпуск.

Организованная жизньСоставление бюджета позволяет нам определять проблемные области нашей жизни.

Когда мы записываем все расходы, которые у нас будут в течение месяца, мы точно знаем, сколько денег требуется и сколько у вас осталось.

Допустим, вы зарабатываете 4000 долларов в месяц. Теперь давайте перечислим все ваши ежемесячные расходы ниже.

Теперь давайте перечислим все ваши ежемесячные расходы ниже.

Аренда — 1200 $

Мощность — 200 долларов

Еда —

800 долларовПутешествие — 400 долларов

Это ваши постоянные затраты. Фиксированные расходы — это счета, которые вы обязательно должны оплачивать каждый месяц, чтобы жить. В этом случае ваши общие затраты составят 2600 долларов . Это оставляет вам 1400 долларов дополнительного дохода каждый месяц.

Избавившись от постоянных затрат, вы сможете ежемесячно экономить около 1000 долларов и использовать 400 долларов на свои личные расходы.

Этот тип бюджета дает вам организованную жизнь с полной финансовой свободой выбора жизненного пути.

Больше никаких просроченных платежей Составление бюджета позволяет эффективно отслеживать все свои расходы. Это означает, что вам больше никогда в жизни не придется платить штраф за просрочку платежа.

Членство в вашей библиотеке еще не возобновлено?

Без проблем! Запишите дату и размер комиссии для напоминания в своей бюджетной книге.

Ожидаются ли платежи по вашей кредитной карте?

Опять же, просто запишите свои расходы в книгу ежемесячного бюджета, чтобы отслеживать их каждый месяц.

Идея составления бюджета состоит в том, чтобы оплачивать свои счета до наступления срока их оплаты, чтобы вы не уплатили крупный штраф в конце.

Создать богатствоЗнаете ли вы, что успешные и богатые люди также составляют бюджет?Выслушайте нас, в то время как богатые и могущественные имеют доступ к состоянию и бюджету могут показаться им немного доисторическими, правда не может быть далека от этого. Богатые люди более осведомлены о финансах, чем обычные люди.

Это потому, что они понимают, что для создания богатства нужно с умом распоряжаться деньгами.

Состоятельные люди ценят время выше денег и твердо верят, что деньги можно получить, вложив лучшее время. Когда мы составляем бюджет, мы ценим свое время и, короче говоря, получаем доступ к нашему собственному каналу создания богатства.

Теперь, когда мы поняли различные преимущества составления бюджета, давайте приступим к серьезному делу и выясним различные способы составления бюджета без особых усилий.

8 СПОСОБОВ ЭФФЕКТИВНОГО БЮДЖЕТАНезависимо от того, являетесь ли вы студентом колледжа, который хочет сэкономить на ежемесячных расходах на жизнь, или домохозяйкой, которая хочет позволить себе основные товары для дома, бюджет поможет вам избавиться от ваших обычных привычек в расходах.

Составление бюджета препятствует вашему оттоку денег, позволяя вам открыть путь экономии.

Давайте посмотрим на эффективные способы правильного составления бюджета.

1. Подход «только наличные»Что мы делаем в первую очередь, когда в нашем любимом приложении для покупок появляется длинный список новоприбывших?

Мы начинаем «Список желаний» и добавляем ненужные вещи, которые нам не нужны. После чего убеждаем себя, что немного потратиться — это нормально.

Вы покупаете продукт, сумма которого выходит за рамки вашего ежемесячного бюджета, но у вас нет денег, чтобы за него заплатить.

Вот в каком затруднительном положении вы оказались. Если бы только был способ заплатить, не имея при себе денег.

Вы берете свою кредитную карту и вводите данные, не зная точно, насколько проблематичны ваши взносы в данный момент.

Закончив покупку, вы кричите и подпрыгиваете от радости только для того, чтобы понять, что вас поразило — раскаяние покупателя.

Ужасное чувство начинает оседать, и вы задаетесь вопросом, правильно ли вы сделали выбор. Конечно, вы сделали неправильный выбор, но теперь у вас остались смешанные чувства.

В конце концов, вы открываете кредитную линию, по которой у вас нет ежемесячного бюджета для выплаты, и никогда не пользуетесь приобретенным предметом из-за сожаления, которое наполняет вас.

Вот где приходит решение «Только наличные». Когда вы покупаете товары и платите наличными, вы покупаете меньше.

Когда вы покупаете товары и платите наличными, вы покупаете меньше.

Статья в Forbes демонстрирует, что люди не испытывают угрызений совести, покупая с помощью пластиковых карт, но когда они вынимают пачку наличных, они сразу же меняют свое решение о покупке.

- Пообещайте себе на целый месяц отказаться от кредитной карты

- Оплачивайте все наличными, это позволяет вам заранее брать на себя ответственность за каждый покупаемый товар.

- Выберите режимы «Оплата при доставке» для покупок в Интернете.

Оплата наличными вызывает в мозгу болезненное ощущение, которое заставляет дважды подумать, прежде чем совершить покупку. Это ощущение исчезает, когда кто-то дает вам взаймы сумму, например, банк или лучший друг, поскольку деньги не выходят из вашего кармана.

Люди всегда думают, что будущее — прекрасное время для выплаты невыплаченных взносов, но это не так.

2. Исключите поставки фаст-фуда. Устраняя потребность заказывать еду в службах доставки, вы искореняете цепочку вредных пищевых привычек. Это полезно не только для вашего здоровья, но и для вашего кошелька.

Это полезно не только для вашего здоровья, но и для вашего кошелька.

Стоимость фаст-фуда начинает расти, когда вы заказываете еду на вынос каждый день.

Почему люди заказывают фаст-фуд, а не покупают собственные продукты, которые являются экономичными?

По иронии судьбы, чтобы сэкономить время, вы в конечном итоге платите за это время, увеличивая медицинские счета из-за плохих стандартов здоровья и питания.

Фастфуд также содержит консерванты, которые сохраняют чувство голода в течение всего дня, не утоляя аппетит. В свою очередь, вы заказываете больше еды в течение дня и, таким образом, попадаете в порочную цепочку траты денег на импульсивный желудок.

- Заранее готовьте еду. Как только вы проголодаетесь, возьмите его. Это избавляет от необходимости делать заказы в фастфуде.

- Записывайте свой ежедневный список покупок и не добавляйте больше ненужных вещей к своим общим расходам.

- Голодный ум — игровая площадка дьявола. Люди тратят слишком много денег, когда голодны, поэтому важно придерживаться диетического питания и обрести здоровье и сберечь одним приятным движением.

Копить деньги — скучный процесс.

Нет ничего забавного в сокращении своих финансов.

Однако это потому, что вы не ввели вознаграждение за свои схемы сбережений.

Поощрение себя за сэкономленные деньги может быть веселым и полезным занятием.

Вот спасительная игра, которая пробуждает внутреннее желание почаще копить деньги.

- В первый месяц сбережений дарите себе угощение по 5 долларов на каждые сэкономленные 50 долларов. Это первая веха.

- На второй месяц дайте себе 15 долларов на каждые сэкономленные 100 долларов. Это веха 2.

- На третий месяц дайте себе 50 долларов на каждые сэкономленные 200 долларов. Это этап 3.

- Остановите процесс, вернитесь к первому месяцу и повторите.

- Правила просты: вы не можете перейти к следующему этапу, если не достигли этапа предыдущего месяца. Если вы потерпите неудачу, вы ничего себе не вознаграждаете.

Эта игра подтолкнет вас к экономии, чтобы каждый раз доставлять себе удовольствие.

Цель состоит в том, чтобы довести вас до « Вехи 3 », которая имеет большую выплату и лучшую отдачу на каждый сэкономленный доллар. Итак, вам сразу же захочется сэкономить больше на 3- м месяце, просто чтобы вознаградить себя.

4. Используйте список покупок и рассчитайте время для прогулкиВы один из тех, кто просто добавляет товары в корзину для ваших ежемесячных продуктов?

Вы тот, кто проводит много времени в торговом центре, просматривая разные проходы?

Исследование, проведенное Лорен Г. Блок и Вики Г. Морвиц, демонстрирует, насколько эффективны списки покупок для человека. Они служат внешней памятью, чтобы покупать только те предметы, которые вам нужны, и вы не будете тратить время на добавление предметов, которые вам не нужны.

Продемонстрируем на примере следующее.

Кларк и Стюарт — два друга, которые регулярно ходят по магазинам. Кларк использует список покупок и записывает все, что ему нужно в начале недели.

Стюарт предпочитает покупать товары, посещая рынок и точно проверяя, что продается, и принимает решение по своей прихоти.

Поскольку Кларк знает, чего он хочет, он посещает магазин, выходит с вещами, которые ему нужны на неделю.

Стюарт, однако, тратит время на проверку всех различных проходов и в конечном итоге покупает предметы, которые только что прибыли, или предметы, которые привлекают его внимание, которые ему не нужны.

Мало того, что Стюарт в конечном итоге получает более крупный ежемесячный счет, чем Кларк, он также не имеет реальной пользы ни от одного из предметов, которые он купил в супермаркете, потому что это было импульсивное решение о покупке.

Этот пример показывает, почему списки покупок экономят деньги и время.

В следующий раз, когда вы окажетесь в супермаркете, спросите себя, хотите ли вы быть сообразительным Кларком, который экономит деньги, или легкомысленным Стюартом, который покупает по принуждению.

5. Регулярно отслеживайте баланс вашего банка.Самая важная информация, которую нужно получить, — это выписка из вашего банковского счета, которая появляется в конце каждого месяца.

Этот бесценный лист бумаги имеет решающее значение для того, чтобы знать, сколько денежных потоков входит и выходит за дверь. Это помогает сократить ваши расходы.

Итак, давайте узнаем, как мы можем использовать вашу банковскую выписку, чтобы пополнить ваш бюджет.

- Сначала возьмите распечатку последней банковской выписки. В нем будут записи о ваших расходах за предыдущий месяц.

- Возьмите 2 маркера разного цвета, желательно что-нибудь яркое. В этом примере мы выберем « Красный » и « Желтый ».

- Начните выделять красной ручкой бесполезные для вас расходы.

- Выделите желтой ручкой расходы, которые принесли вам пользу.

- В конце листа подсчитайте обе отметки и подсчитайте.

- Например, если у вас есть 18 красных выделений, это все красные флажки для расточительных расходов.

- Каждый месяц сокращайте количество красных флажков до минимума и увеличивайте количество желтых отметок.

- Когда вы хотите внести позитивные изменения с оттоком своих денег. Вы заметите, что белый лист полностью выделится желтым цветом с небольшими отметками или без них.

Когда вы получите полностью желтый банковский лист, похлопайте себя по спине за хорошо выполненную работу. Убедитесь, что это упражнение повторяется в конце каждого месяца даже после достижения желаемых результатов.

6. Запрещается покупать после наступления темноты.Возвращение с работы после утомительного дня — обычное дело.

Обычно мы отдыхаем за экранами компьютеров или смартфонов и проводим время, неторопливо просматривая информацию. Расслабление с гаджетами не является отрицательным фактором.

К сожалению, наши внутренние желания начинают расползаться, и как только мы видим блестящий продукт на онлайн-рынке, мы теряем контроль над своими привычками в отношении расходов.

Мы должны просто взять его в свои руки!

Вот почему так важно установить себе правило: никогда не покупать ничего, что не является необходимым для выживания после захода солнца.

Это позволяет установить основные правила, позволяющие избегать покупок после сумерек, и, в свою очередь, формируется привычка.

Итак, когда именно вы делаете покупки, если не после работы?

Когда есть солнечный свет, через нас течет положительная энергия, позволяющая принимать правильные решения. В ночное время мы сонливы и не можем определить, что нам нужно, а что нет.

Планируйте свести к минимуму время на покупки в дневное время. Проведите время за просмотром во время обеденного перерыва или утром в выходные дни.

Убедитесь, что вы даете себе много солнечного света. Вы также можете сделать покупки, когда закончите готовиться к работе утром.

Это дает вам меньше времени на просмотр всего рынка и помогает избежать ненужных вещей.

7. Правило «Продай, чтобы купить»Ok! Вы всегда хотели те потрясающие кроссовки, которые только что попали в магазин.

Проблема в том, что у вас нет средств на их покупку. Вместо того, чтобы нарушать ваши планы и не нарушать свой бюджет, есть простой выход, но многие люди не думают о нем, если не упомянули об этом.

Маленькая уловка называется — перепродажа старых вещей.

Да! В этом случае вы продаете свою старую пару кроссовок в дисконтном магазине или на интернет-аукционах, таких как eBay. Вспомните знаменитую фразу: «Мусор для одного — сокровище для другого». Скажем так, в этом случае вы зарабатываете деньги на том, что вам не нужно, и все еще можете позволить себе купить себе новую пару кроссовок.

Правило «Продай, чтобы купить» пригодится всякий раз, когда вы хотите заменить предметы, которые вам абсолютно необходимы.

Эта шумная кофеварка? Ушел!

Ваш старый ноутбук? Пуф!Однако, прежде чем приступить к работе, следует соблюдать несколько правил.

- Не покупайте до продажи своего старого продукта.

- Если ваш продукт не продается в течение длительного времени, вероятно, он у вас был в течение длительного времени, и его можно выбросить.

- В таком случае оцените влияние нового продукта на вашу повседневную жизнь по шкале от 1 до 10.

- Если он набрал меньше 8, не покупайте его, поскольку он вам, вероятно, не нужен.

- 8 и выше — это предмет, который вам определенно понадобится.

Членство в спортзале, доступ к библиотеке, Netflix, сайты потоковой передачи музыки и видео и другие сайты обычно имеют модель подписки, которая полностью поглощает ваши финансы. Избавьтесь от ненужных подписок из своей жизни и верните себе всю мощь своих финансов.

Скажите себе, что вы будете покупать услуги по подписке только в том случае, если у вас есть какая-то экономия.

Если у вас вообще нет сбережений и вы подписаны на несколько каналов с ежемесячной оплатой, вам необходимо немедленно определить приоритеты при составлении бюджета.

Вот несколько бесплатных альтернатив вашим подпискам, которые стоит рассмотреть.

- Вам не нужен тренажерный зал, чтобы оставаться в форме, природа бесплатна для всех, а занятия на открытом воздухе с чистым кислородом — это здорово. Есть много бесплатных занятий, проводимых клубами и другими организациями в области здравоохранения. Зарегистрируйтесь и сэкономьте большую часть членских денег.

- Библиотеки дороги, а знания доступны бесплатно в Интернете. Множество бесплатной информации размещается на популярных медиа-сервисах, таких как YouTube. Используйте это.

- Музыка — это столь необходимый аспект человеческой жизни для расслабления и управления вашей внутренней силой. Широко распространенная музыка доступна бесплатно на таких сайтах, как SoundCloud, без абонентской платы.

- Если у вас нет сбережений, не подписывайтесь на сервисы потокового видео, такие как Netflix, которые добавляют черную дыру в ваш кошелек.

Хотя подписки не обязательно вредны, глупо отдавать предпочтение развлечениям, а не стабильному инвестиционному плану, который приносит вам сверхурочное богатство.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ О БЮДЖЕТЕЛюди, не привыкшие к составлению бюджета, — сомнительное множество. Они задаются вопросом, насколько полезно составление бюджета для их личной жизни.

В голове полно вопросов о том, как выработать привычку экономить деньги. Если вы хотите стать членом клуба бюджетников, у вас наверняка возникнут несколько собственных вопросов.

Часто задаваемые вопросы от людей, которые плохо знакомы с составлением бюджета, заключаются в следующем.

В.1 Насколько сложно составить бюджет? Для начала нужны деньги?Ответ на вторую часть этого вопроса — нет, для начала составления бюджета совершенно не нужны деньги.

В этом суть составления бюджета, доступ к нему есть у всех на планете, независимо от их образа жизни.

И да, даже у богатых людей бюджет даже больше, чем у обычных людей.

Теперь первая часть вопроса непростая. Составление бюджета сложно, если вы новичок в экономии, но опять же, что не сложно?

Водить машину впервые — тяжело. Играть на музыкальном инструменте впервые — очень сложно.

Со временем у вас формируется привычка, которая становится частью вашего распорядка дня. Экономия денег должна быть для нас естественной, к сожалению, погоня за жизненными удовольствиями сделала ее второй натурой.

В.2 Помогает ли составление бюджета выходу на пенсию?Весь смысл составления бюджета в том, чтобы у вас было достаточно страховки, чтобы не отставать от стареющего тела.

У вас есть медицинская страховка, которая защитит вас от недугов и болезней.

У вас есть финансовые вложения, чтобы покрыть расходы, когда вы больше не зарабатываете. У вас есть активы в виде машины и дома для обеспечения благополучия.

Страхование жизни помогает сохранить будущее вашей семьи и тех, кто от вас зависит.

Составление бюджета помогает вам сэкономить деньги и инвестировать во все эти различные категории, которые помогут вам вести жизнь без стресса.

Составление бюджета обеспечивает безопасное будущее для старшего поколения, и через несколько лет вы будете благодарить младшего за то, что завели такую здоровую привычку.

В.3 Нужно ли ставить цели, прежде чем я начну составлять бюджет?Хотя составление бюджета может осуществляться без каких-либо целей, чтобы просто сэкономить деньги, наличие целей увеличивает ценность вашего бюджета.

Цели бывают разных форм и размеров, подходящих для каждого человека.

Вот примеры различных целей, которые вы можете поставить.

- Иметь дом до того, как тебе исполнится 50

- Кругосветное путешествие

- Образовательный фонд для ваших детей

- Покупка роскошного автомобиля

- Пенсионный план

- Клиринг ипотеки или ссуд

- Неотложная медицинская помощь

Составление бюджета помогает вам корректировать свою жизнь в соответствии с вашими желаниями и избавляет вас от трудной финансовой ситуации, планируя в настоящем позаботиться о своем будущем.

Составление бюджета не только на будущее, но и на настоящее.

Сбережения позволяют вам понять ценность ваших денег и изучить различные инструменты, в которых ваши деньги могут работать на вас — акции, иностранная валюта, облигации, паевые инвестиционные фонды и т. Д.

В.4 Что делать, если мои расходы не соответствуют моему бюджету?Составление бюджета для всех, но не каждый может уложиться в него из-за своего нынешнего образа жизни.

Это когда переоценка ваших расходов имеет решающее значение для успешного составления бюджета.

Необходимо записать все расходы и сравнить их с вашим общим доходом.

Хороший бюджет показывает, где можно сэкономить и что с этими деньгами делать.

Если ваши ежемесячные потребности превышают ваш общий доход, вы ведете щедрый образ жизни.

Это когда вам необходимо снизить свои расходы на проживание.

- Выберите дом меньшего размера и платите меньшую арендную плату

- Не ешьте на улице и ограничьтесь приготовлением домашней еды.

- Убедитесь, что вы не используете тяжелую электронику, чтобы сократить расходы на электроэнергию.

- Продайте свой автомобиль, если он у вас есть, и выберите экономичный способ передвижения, например общественный транспорт или езду на велосипеде на работу.

- Избегайте ненужных сборов или подписок

Вы будете удивлены, сколько элементов оттока вы обнаружите, если потратите время на их устранение по отдельности.

Как только вы измените свой образ жизни, вы откроете для себя небольшой денежный поток, который станет вашими основными сбережениями.

Все эти сэкономленные деньги можно инвестировать, чтобы приумножить свои деньги.

Хороший бюджет всегда переоценивает ваш старый бюджет, чтобы сэкономить деньги. Бюджетный план, который не экономит деньги, вообще не является бюджетом.

ЗАКЛЮЧЕНИЕБюджет работает, только если вы просматриваете его каждый месяц, а не каждый год.

Бюджетирование работает, давая пользователю понимание того, как движутся его деньги.

Каждый раз, когда деньги уходят от вас, они куда-то доходят, и составление бюджета помогает вам узнать, было ли это решение правильным или неправильным.

Позволять своим деньгам течь без учета бюджета — все равно что управлять самолетом на автопилоте.

Поскольку на борту нет пилота, который мог бы приземлиться, рейс в конечном итоге рухнет.

БК РФ Статья 92.1. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета / КонсультантПлюс

БК РФ Статья 92.1. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

1. Дефицит бюджета субъекта Российской Федерации на очередной финансовый год и каждый год планового периода, дефицит местного бюджета на очередной финансовый год (очередной финансовый год и каждый год планового периода) устанавливается законом (решением) о соответствующем бюджете с соблюдением ограничений, установленных пунктами 2 и 3 настоящей статьи.

(в ред. Федерального закона от 03.12.2012 N 244-ФЗ)

КонсультантПлюс: примечание.

В 2021 г. дефицит бюджета субъекта РФ может превысить ограничения, установленные п. 2 ст. 92.1, на сумму бюджетных ассигнований на профилактику и устранение последствий распространения коронавирусной инфекции (ФЗ от 15.10.2020 N 327-ФЗ).

2. Дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

Для субъекта Российской Федерации, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 настоящего Кодекса, дефицит бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

В случае утверждения законом субъекта Российской Федерации о бюджете в составе источников финансирования дефицита бюджета субъекта Российской Федерации поступлений от продажи акций и иных форм участия в капитале, от реализации государственных запасов драгоценных металлов и драгоценных камней, находящихся в собственности субъекта Российской Федерации, а также бюджетных кредитов, предоставляемых из федерального бюджета бюджету субъекта Российской Федерации на финансовое обеспечение реализации инфраструктурных проектов, и (или) снижения остатков средств на счетах по учету средств бюджета субъекта Российской Федерации, в том числе средств Резервного фонда субъекта Российской Федерации, разницы между средствами, получаемыми от возврата средств с банковских депозитов, и средствами, размещаемыми на банковских депозитах, дефицит бюджета субъекта Российской Федерации может превысить ограничения, установленные настоящим пунктом, в пределах суммы указанных поступлений, снижения остатков средств на счетах по учету средств бюджета субъекта Российской Федерации, в том числе средств Резервного фонда субъекта Российской Федерации, в пределах положительной разницы между средствами, получаемыми от возврата средств с банковских депозитов, и средствами, размещаемыми на банковских депозитах, а также в пределах объема бюджетных ассигнований, направленных на финансовое обеспечение реализации инфраструктурных проектов, источником финансового обеспечения которых являются бюджетные кредиты, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на финансовое обеспечение реализации инфраструктурных проектов.

(в ред. Федерального закона от 28.06.2021 N 228-ФЗ)

КонсультантПлюс: примечание.

В 2021 г. дефицит местного бюджета может превысить ограничения, установленные п. 3 ст. 92.1, на сумму бюджетных ассигнований на профилактику и устранение последствий распространения коронавирусной инфекции (ФЗ от 15.10.2020 N 327-ФЗ).

3. Дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Для муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 настоящего Кодекса, дефицит бюджета не должен превышать 5 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

В случае утверждения муниципальным правовым актом представительного органа муниципального образования о бюджете в составе источников финансирования дефицита местного бюджета поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования, и (или) снижения остатков средств на счетах по учету средств местного бюджета дефицит местного бюджета может превысить ограничения, установленные настоящим пунктом, в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств местного бюджета.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

4. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета, сложившийся по данным годового отчета об исполнении соответствующего бюджета, должен соответствовать ограничениям, установленным пунктами 2 и 3 настоящей статьи.

Абзац утратил силу. — Федеральный закон от 02.08.2019 N 307-ФЗ.

5. Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Открыть полный текст документа

Создание бюджета с помощью электронной таблицы личного бюджета

Если вы хотите создать электронную таблицу личного бюджета или просто лучше понять управление деньгами, начните с этих шести шагов.

Даже если вы не используете бюджетную таблицу, вам, вероятно, понадобится какой-то способ определять, куда идут ваши деньги каждый месяц. Создание бюджета с помощью шаблона поможет вам лучше контролировать свои финансы и сэкономит деньги для достижения ваших целей. Уловка состоит в том, чтобы найти способ отслеживать свои финансы, который работает на вас.Следующие шаги помогут вам составить бюджет.

Шаг 1. Запишите свой чистый доход

Первым шагом в создании бюджета является определение суммы денег, которые вы получаете. Однако помните, что легко переоценить то, что вы можете себе позволить, если вы думаете о своем общая зарплата как то, что вы должны потратить. Не забудьте вычесть ваши отчисления на социальное обеспечение, налоги, 401 (k) и распределение гибких расходных статей при создании рабочего листа бюджета. Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Если вы работаете внештатно или неполный рабочий день, мы собрали несколько советов по управлению нерегулярным доходом.

Совет: Если у вас есть хобби или талант, вы можете найти способ пополнить свой доход. Дополнительный источник дохода также может быть полезен, если вы когда-нибудь потеряете работу.

Шаг 2. Отслеживайте свои расходы

Полезно отслеживать и классифицировать свои расходы, чтобы вы знали, где можно внести корректировки. Это поможет вам определить, на что вы тратите больше всего денег и где их легче всего сократить.

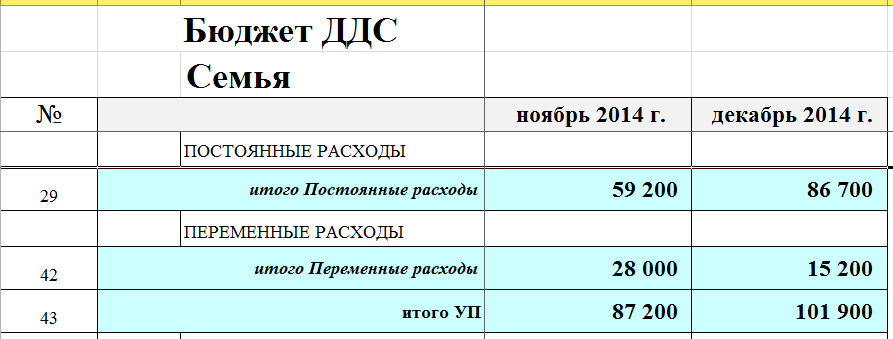

Начните с перечисления всех ваших постоянных расходов. Это регулярные ежемесячные счета, такие как оплата аренды или ипотеки, коммунальных услуг или оплаты автомобиля. Маловероятно, что вы сможете сократить их, но знание того, какую часть вашего ежемесячного дохода они отнимают, может оказаться полезным.

Затем перечислите все свои переменные расходы — те, которые могут меняться от месяца к месяцу, такие как продукты, бензин и развлечения. Это та область, где вы можете найти возможности сократить расходы. Выписки по кредитной карте и банковские выписки — хорошее место для начала, поскольку в них часто перечисляются или классифицируются ваши ежемесячные расходы.

Совет: Записывайте свои ежедневные расходы с помощью всего, что может оказаться под рукой — ручки и бумаги, приложения или смартфона. Вы можете использовать этот инструмент расходов и составления бюджета, если у вас есть счет в Bank of America.

Прежде чем начать анализировать отслеживаемую информацию, составьте список всех финансовых целей, которых вы хотите достичь в краткосрочной и долгосрочной перспективе. Краткосрочные цели не должны длиться больше года. Для достижения долгосрочных целей, таких как накопление средств на пенсию или образование вашего ребенка, могут потребоваться годы.Помните, что ваши цели не должны быть каменными, но определение ваших приоритетов до того, как вы начнете планировать бюджет, поможет. Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Используйте составленные вами переменные и фиксированные расходы, чтобы понять, сколько вы потратите в ближайшие месяцы. Имея фиксированные расходы, вы можете довольно точно предсказать, сколько вам нужно будет заложить в бюджет. Используйте свои прошлые привычки в отношении расходов в качестве ориентира при попытке спрогнозировать переменные расходы.

Вы можете еще больше разбить свои расходы на то, что вам нужно иметь, и то, что вы хотите иметь. Например, если вы каждый день едете на работу, бензин, вероятно, будет считаться потребностью. Однако ежемесячная подписка на музыку может считаться желанием. Это различие становится важным, когда пора вносить коррективы.

Шаг 5. При необходимости измените свои привычки

После того, как вы все это сделаете, у вас будет все, что вам нужно для завершения вашего бюджета. Задокументировав свои доходы и расходы, вы можете начать понимать, где у вас остались деньги или где их можно сократить, чтобы у вас были деньги, которые можно было бы вложить в свои цели.

Потребительские расходы — это первая область, на которую следует обратить внимание на сокращение расходов. Можете ли вы пропустить вечер кино в пользу фильма дома? Попробуйте скорректировать отслеживаемые числа, чтобы узнать, сколько денег у вас получится. Если вы уже скорректировали свои расходы на потребности, оцените свои расходы на потребности. Возможно, вам понадобится интернет дома, но нужен ли вам самый быстрый из доступных?

Наконец, если числа все еще не складываются, вы можете изменить свои фиксированные расходы. Сделать это будет намного труднее и потребует большей дисциплины, но при внимательном рассмотрении «потребность» может оказаться «трудной для расставания».«Такие решения сопряжены с большими компромиссами, поэтому убедитесь, что вы тщательно взвешиваете свои варианты.

Совет: Небольшая экономия может привести к большим деньгам, так что не упускайте из виду мелочи. Вы можете быть удивлены тем, сколько дополнительных денег вы накапливаете, делая по одной незначительной корректировке за раз.

Важно, чтобы вы регулярно пересматривали свой бюджет, чтобы быть уверенным, что вы не сбиваетесь с графика. Вы также можете сравнить свои ежемесячные расходы с расходами людей, похожих на вас. Некоторые элементы вашего бюджета высечены в камне: вы можете получить прибавку, ваши расходы могут увеличиться или вы, возможно, достигли своей цели и захотите запланировать новую.Какой бы ни была причина, продолжайте проверять свой бюджет, следуя приведенным выше инструкциям.

Как составить бюджетный план с нуля и придерживаться его.

Составление личного бюджета как никогда важно, особенно сразу после пандемии. От подготовки к потенциальному увольнению до достижения важных финансовых целей — создание бюджета — это первый шаг к обеспечению финансовой безопасности и стабильности. Но как вы подбираете бюджет? И как вы сохраняете мотивацию придерживаться этого?

Если вы только начинаете свою карьеру или просто хотите ответственно управлять своими деньгами, это руководство от Landmark National Bank поможет вам.Ниже мы развенчаем распространенные заблуждения о личных бюджетах, а также научим вас составлять бюджетный план с нуля и дадим советы, как его придерживаться.

Что такое бюджетный план?Бюджетный план — это исчерпывающая сводка, в которой отслеживаются и сравниваются ваши доходы и расходы в течение месяца. Проще говоря, бюджет показывает, сколько денег вы ожидаете зарабатывать каждый месяц, и сравнивает их с вашими постоянными и переменными расходами.

Фиксированные расходы обычно включают такие вещи, как аренда или ипотека, страхование автомобиля и счет за телефон.Переменные расходы обычно включают в себя такие вещи, как бензин или продукты, а также «забавные деньги» на такие вещи, как рестораны, предметы одежды или несущественные покупки.

Развенчание бюджетных заблужденийКогда люди слышат слово «бюджет», они автоматически думают об ограниченных расходах или «разорении». К счастью, установление ежемесячного бюджета не означает, что вы должны копить все свои деньги или резко сокращать расходы. Бюджет — это просто инструмент, который разработан, чтобы помочь вам достичь ваших финансовых целей, а это означает, что ваш уникальный бюджет не должен быть слишком ограничивающим для работы.

Важность начала бюджетного планаХотя создание собственного личного бюджета может показаться затруднительным, это поможет вам поддерживать свое финансовое здоровье в отличной форме. Имея в своем распоряжении бюджет, вы можете легко планировать и отслеживать, сколько денег вы будете тратить и откладывать каждый месяц. Этот процесс позволяет вам делать такие вещи, как , создавать чрезвычайный фонд , создавать сберегательный счет для крупной покупки или инвестировать в свое финансовое будущее без догадок.

Как составить бюджетный план: 6 простых шаговНачать работу с бюджетным планом так же просто, как выполнить эти 6 шагов:

- Выберите шаблон бюджета или приложение.

- Соберите все свои финансовые документы или информацию о электронных счетах.

- Рассчитайте свой ежемесячный доход.

- Составьте список ваших ежемесячных расходов.

- Распределите свои расходы по категориям и определите их значения.

- Измените свой бюджет соответствующим образом.

Самый простой и эффективный способ настроить бюджет — использовать готовую электронную таблицу в Excel или Google Sheets (многие источники предлагают бесплатные версии) или через удобное мобильное приложение. Эти инструменты полностью оснащены полями для ваших доходов и расходов в широком диапазоне категорий. Кроме того, если вы решите использовать готовую электронную таблицу, она будет содержать встроенные формулы, которые позволят вам легко вычислять профицит или дефицит бюджета.

2. Соберите все свои финансовые документы или информацию о электронных счетах.После того, как вы выбрали шаблон бюджета или приложение, пора собрать все ваши финансовые документы или информацию о электронных счетах. Сюда входят такие вещи, как:

- Выписки по банковскому счету

- Кепки и W-2

- 1099 форм

- Выписки по ипотеке или аренде

- Выписки по счетам за коммунальные услуги

- Выписки по кредитной карте

- Выписки по автокредиту

- Выписки по студенческому кредиту

- Телефонный счет и справки о страховании автомобиля

- Расходы по уходу за детьми

- И более

На этом этапе вы хотите найти как можно больше информации о своих доходах и постоянных расходах.Чем более тщательным будет ваш бюджет, тем точнее он будет, когда вы будете планировать каждый месяц.