2. Расчетно-денежная документация в банках, ее классификация, виды и правила оформления. Организация деятельности банка

Похожие главы из других работ:

Банковский баланс и принципы его построения

1. Формы бухгалтерского баланса в банках (приложение № 9 Правила ведения бухгалтерского учета).

Основным источником информации для аналитической работы является банковская отчетность…

Денежно-кредитная политика в период экономических преобразований

1.1 Деньги: сущность, функции и виды. Денежная масса

Деньги — особый товар, используемый в качестве всеобщего эквивалента, по средствам которого выражается стоимость всех других товаров. Роль денег играли разные металлы. Но золото и серебро…

Документация по операциям банков

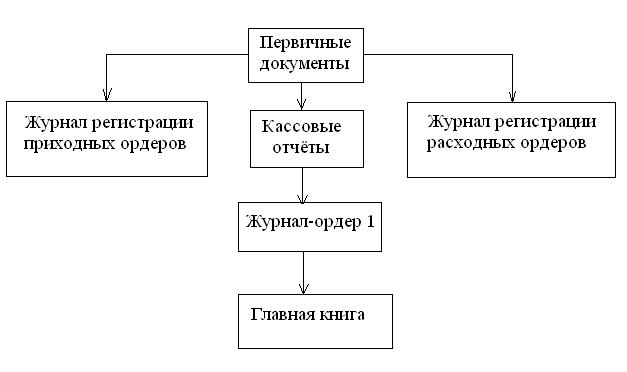

2. Документация и документооборот в банках

В банковской деятельности используются самые разные документы (директивные, юридические, плановые). Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов…

Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов…

Кассовые операции банков

1.7 Понятие расчетно-кассовых операций, их классификация

Расчетно-кассовые операции банков включают ведение по поручению юридических и физических лиц их счетов, а также осуществление денежных расчетов в наличной и безналичной формах…

Организация кассового обслуживания

1. Теоретические и организационные основы расчетно-кассового обслуживания в коммерческих банках

…

Организация кассового обслуживания

1.2 Функции и виды расчетно-кассового обслуживания

Основные функции расчетно-кассовых операций заключаются в следующем: · организация работы по обслуживанию счетов клиентов различных правовых категорий с обеспечением должного уровня сервиса, конфиденциальности…

Организация расчетно-кассового обслуживания в банках второго уровня

Глава 1.

Теоретические и организационные аспекты расчетно-кассового обслуживания в банках второго уровня

Теоретические и организационные аспекты расчетно-кассового обслуживания в банках второго уровня…

Организация расчетно-кассового обслуживания в банках второго уровня

1.2 Функции и виды расчетно-кассового обслуживания в современных коммерческих банках

Основные функции расчетно-кассовых операций заключаются в следующем: — организации работы по обслуживанию счетов клиентов различных правовых категорий с обеспечением должного уровня сервиса, конфиденциальности…

Организация расчетов платежными поручениями

3 Правила оформления платежных поручений

Пример платежного поручения приведен в Приложении. Номер Наименование Значение 1 2 3 1 Платежное поручение Наименование документа 2 0401060 Номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации»…

Организация, оформление, учет валютно-обменных операций коммерческого банка

Глава 2.

Основные правила организации и оформления валютно-обменных операций с физическими лицами

Основные правила организации и оформления валютно-обменных операций с физическими лицами…

Основные законы кредитования

2.1 Правила кредитования, действующие в банках РФ

Основные этапы документооборота денежно-расчетных операций

2. Документация и документооборот в банках

В банковской деятельности используются самые разные документы (директивные, юридические, плановые). Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов…

Практика работы отделения «Сбербанк России»

6) Проверка правильности оформления расчетных документов, учет неоплаченных документов, взыскание суммы за расчетно-кассовое обслуживание согласно Тарифам коммерческого банка

Основные операции банка «Сбербанка России»: 1) Банковские вклады Банк предлагает клиентам способ хранения и накопления денежных средств — банковские вклады в рублях, долларах США и ЕВРО.

Система безналичных расчетов в условиях Липецкой области

1.3 Виды и порядок оформления расчетных документов

Банки осуществляют операции по счетам на основании расчетных документов…

Специальные виды страхования

1. Виды и общие правила правового регулирования

Согласно ст…

Система контроля кассовых операций и кассы Set Prisma

Доступ по ролям

Разграничивайте доступ для разных ролей пользователей. Специалист увидит только магазины в зоне ответственности, директор магазина — свой магазин, региональный директор — магазины в своём регионе, высшее руководство — по всей сети.

Фильтр по магазинам

Специалист сразу выбирает один или несколько магазинов для анализа инцидентов, не теряя время и фокусировку.

Работа ведётся в одном окне

Есть возможность выделить важные моменты на скриншотах инцидента — графический редактор интегрирован в интерфейс. Не надо делать скриншоты, заходить в Paint или другой редактор — всё можно сделать в интерфейсе решения. К нарушению можно оставить поясняющий комментарий, который будет автоматически перенесён в отчёт.

Не надо делать скриншоты, заходить в Paint или другой редактор — всё можно сделать в интерфейсе решения. К нарушению можно оставить поясняющий комментарий, который будет автоматически перенесён в отчёт.

Возможности для фиксации шире

В рамках одного инцидента появилась возможность зафиксировать сразу несколько нарушений.

Автоматически

В отчёт выводятся все сводные данные по типу нарушений, виду нарушений, сумме ущерба с разбивкой по кассирам.

С доказательной базой

Дата и тип инцидента, номер чека, сумма ущерба, ФИО кассира, комментарий оператора к нарушению, кадр события с кассы с обведенным в интерфейсе фрагментом.

С фильтрацией при формировании

По типу нарушения, магазину, одному или сразу нескольким, аналитику, периоду. Отчет можно скачать и сохранить в pdf формате.

Готовые шаблоны правил на старте

Создавать новые уникальные правила со сложной последовательностью событий, выбором определенных кассиров, товаров и другими параметрами, за нужный период времени можно непосредственно в системе, без участия ИТ-специалистов.

«Порядок ведения кассовых операций хозяйствующими субъектами и бюджетными учреждениями в Кыргызской Республике» Утвержден постановлением Правительства Кыргызской Республики от 12 июня 2018 года № 281

Приложение

|

|

|

Утвержден |

ПОРЯДОК

ведения кассовых операций

хозяйствующими субъектами и бюджетными учреждениями в Кыргызской

Республике

Глава 1. Общие положения

1. Настоящий Порядок устанавливает требования к ведению кассовых

операций хозяйствующими субъектами и бюджетными учреждениями в Кыргызской

Республике.

2. Действие настоящего Порядка не распространяется на банки и иные финансово-кредитные организации, лицензируемые Национальным банком Кыргызской Республики.

3. Кассовые операции по приему и выдаче наличных денег, оформлению кассовых документов осуществляются с использованием типовых документов, утверждаемых Национальным статистическим комитетом Кыргызской Республики.

4. В настоящем Порядке используются следующие термины и определения:

— банкноты, монеты — денежные знаки разного достоинства и вида, выпускаемые и находящиеся в обращении согласно законодательству Кыргызской Республики;

— бюджетное учреждение — государственный орган, орган местного самоуправления или учреждение, созданное государственным органом или органом местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которого финансируется за счет средств соответствующего бюджета;

— бухгалтер — лицо, уполномоченное руководителем хозяйствующего субъекта или бюджетного учреждения, обеспечивающее ведение, организацию бухгалтерского учета и несущее ответственность за бухгалтерские операции;

— касса — помещение, предназначенное для хранения, приема и выдачи денег и других ценностей;

— кассовая книга — учетные ведомости, в которых отражаются операции с ценностями, учитываются поступления и их выдача, заполненные в письменной или электронной форме;

— кассовый документ — денежный документ (приходный кассовый ордер, расходный кассовый ордер, квитанция и другие документы, служащие основанием для проведения операций), по которому осуществляется и которым оформляется кассовая операция по приему и выдаче ценностей;

— кассовые операции — прием, выдача и хранение ценностей;

— кассир — лицо, уполномоченное руководителем хозяйствующего субъекта или бюджетного учреждения, осуществляющее прием, хранение, выдачу и учет наличных денег;

— наличные деньги — денежные знаки в виде банкнот и монет, находящиеся в обращении и являющиеся законным платежным средством, а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки;

— хозяйствующие субъекты — коммерческая организация, некоммерческая организация, осуществляющая деятельность, приносящую ей доход, индивидуальный предприниматель, чья профессиональная, приносящая доход деятельность в соответствии с законодательством Кыргызской Республики подлежит государственной регистрации и (или) лицензированию;

— ценности — валютные ценности, банкноты и монеты, ценные

бумаги и бланки строгой отчетности.

Глава 2. Прием наличных денег

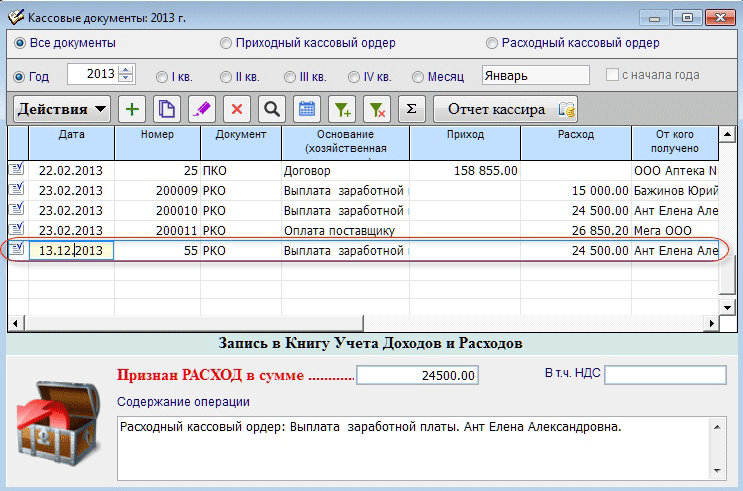

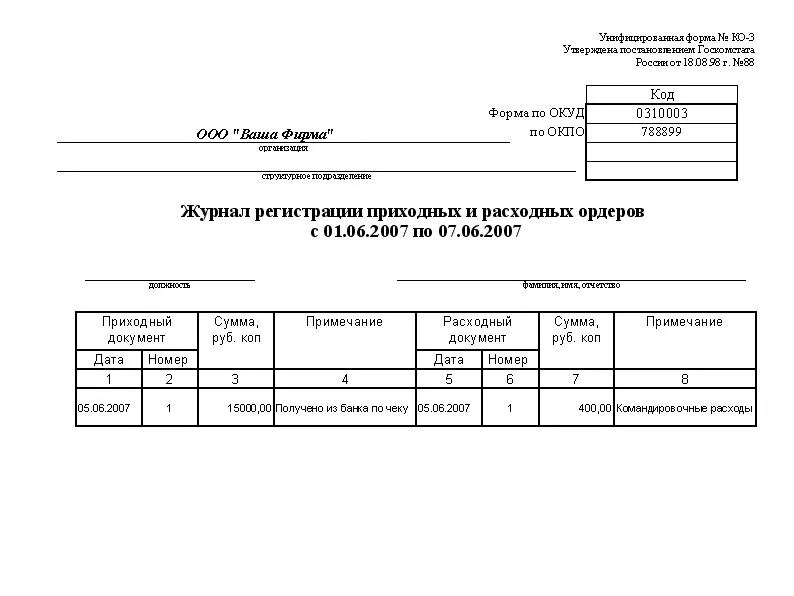

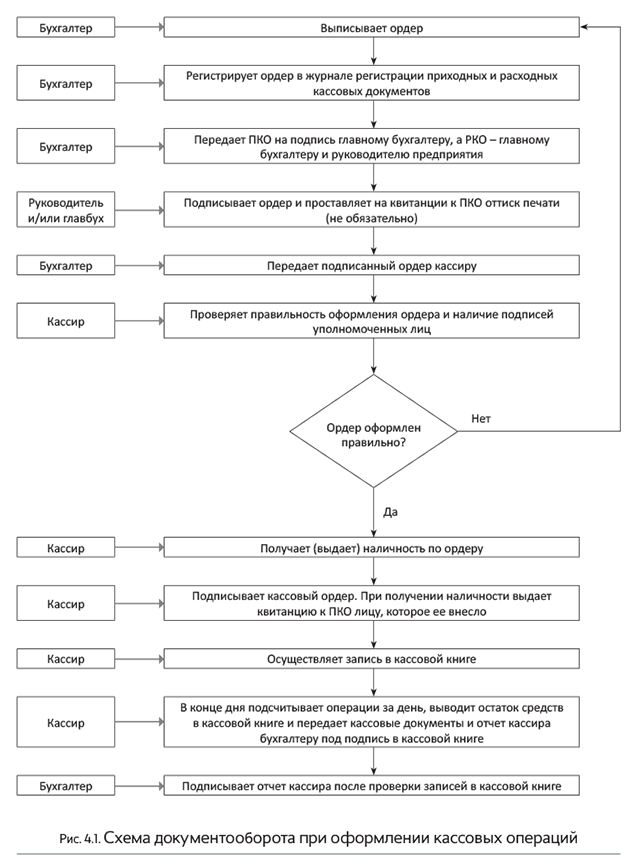

5. Прием наличных денег в кассы хозяйствующих субъектов или бюджетного учреждения производится по приходным кассовым ордерам (форма КО-1) согласно приложению 1 к настоящему Порядку, подписанным бухгалтером и кассиром (в их отсутствие — руководителем).

Документом, подтверждающим прием наличных денег, является квитанция (форма КО-1) согласно приложению 1 к настоящему Порядку, выдаваемая за подписями бухгалтера и кассира (в их отсутствие — руководителем), заверенная печатью хозяйствующего субъекта или бюджетного учреждения.

6. При заполнении приходных кассовых ордеров кассир должен проверить наличие и правильность заполнения всех реквизитов на соответствие Правилам заполнения кассовых документов по форме согласно приложению 3 к настоящему Порядку.

В случае несоблюдения требований, указанных в пунктах 5-6

настоящего Порядка, документы возвращаются в бухгалтерию для надлежащего

оформления.

7. Приходные кассовые ордера и квитанции к ним должны быть заполнены бухгалтером четко и ясно в письменной или электронной форме. Подчистки, помарки или исправления в этих документах не допускаются.

В приходных кассовых ордерах указываются основания для их составления и перечисляются прилагаемые к ним документы.

Лицам, вносящим деньги, выдаются отрывные квитанции к приходному кассовому ордеру, с подписями бухгалтера и кассира (в их отсутствие — руководителя), заверенные печатью хозяйствующего субъекта или бюджетного учреждения.

Прием денег по приходным кассовым ордерам производится только в день их составления.

8. Приходные кассовые ордера или платежные ведомости после получения по ним денег немедленно подписываются бухгалтером и кассиром (в их отсутствие — руководителем), с проставлением печати, с указанием даты (число, месяц, год).

Глава 3. Выдача наличных денег

9. Выдача наличных денег из кассы хозяйствующего субъекта или

бюджетного учреждения производится по расходному кассовому ордеру (форма КО-2)

согласно приложению

2 к настоящему Порядку или по платежным ведомостям, подписанным

бухгалтером и кассиром (в их отсутствие — руководителем).

Выдача наличных денег из кассы хозяйствующего субъекта или

бюджетного учреждения производится по расходному кассовому ордеру (форма КО-2)

согласно приложению

2 к настоящему Порядку или по платежным ведомостям, подписанным

бухгалтером и кассиром (в их отсутствие — руководителем).

При наличии на прилагаемых к расходным кассовым ордерам документах разрешительной надписи руководителя, подпись его на расходных кассовых ордерах не обязательна.

10. При заполнении расходных кассовых ордеров кассир должен проверить наличие и правильность заполнения всех реквизитов.

В случае несоблюдения требований, предусмотренных настоящим пунктом, документы возвращаются в бухгалтерию для надлежащего оформления.

11. Расходные кассовые ордера и платежные ведомости составляются бухгалтером четко и ясно в письменной или электронной форме. Подчистка, помарки или исправления в этих документах не допускаются.

В расходных кассовых ордерах указываются основания для их

составления и перечисляются прилагаемые к ним документы.

Выдача на руки расходных кассовых ордеров или платежной ведомости лицам, получающим деньги, не допускается.

Выдача денег по расходным кассовым ордерам производится только в день их составления.

Расходные кассовые ордера или платежные ведомости после выдачи по ним денег немедленно подписываются бухгалтером и кассиром (в их отсутствие — руководителем), с проставлением печати, с указанием даты (число, месяц, год).

12. При выдаче денежных средств по расходному кассовому ордеру или по платежной ведомости, получателем денежных средств собственноручно в платежных документах указывается полученная сумма: сомы — прописью, тыйыны — цифрами. При получении денежных средств по платежной ведомости сумма прописью не указывается.

В случае составления платежной ведомости на выдачу денег

нескольким лицам, получатели предъявляют документы, подтверждающие их личность,

и расписываются в соответствующей графе платежных документов.

Выдача денег производится при предъявлении документа, удостоверяющего личность, при наличии фотографии и личной подписи владельца.

13. Выдача наличных денег производится кассиром только лицу, указанному в расходном кассовом ордере или платежной ведомости. Если выдача денег производится по доверенности, оформленной в установленном законодательством порядке, в тексте ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. В случае выдачи денег по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или ведомости.

14. Оплата труда производится кассиром по платежным (расчетно-платежным) ведомостям, без составления расходного кассового ордера на каждого получателя.

На общую сумму выданной заработной платы составляется один

расходный ордер, дата и номер которого проставляются на каждой платежной

(расчетно-платежной) ведомости.

На платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег, за подписями руководителя и бухгалтера хозяйствующего субъекта, бюджетного учреждения или лиц, ими уполномоченных, с указанием сроков выдачи денег и суммы (прописью).

Разовые выдачи денег на оплату труда отдельным лицам производятся по расходным кассовым ордерам.

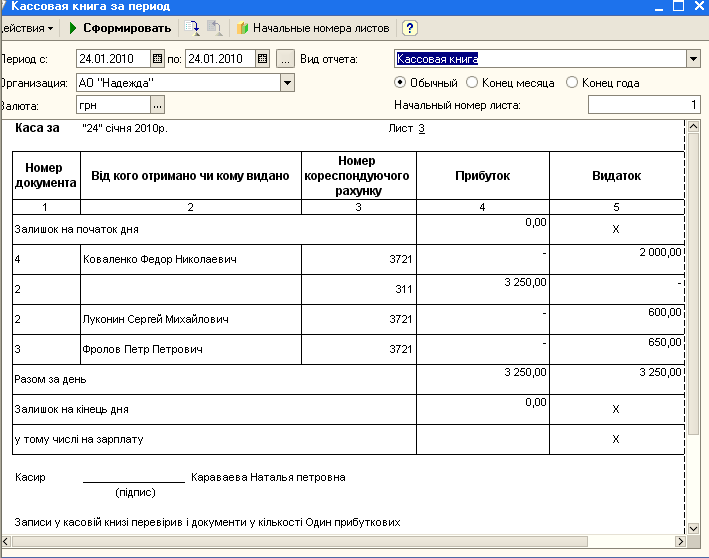

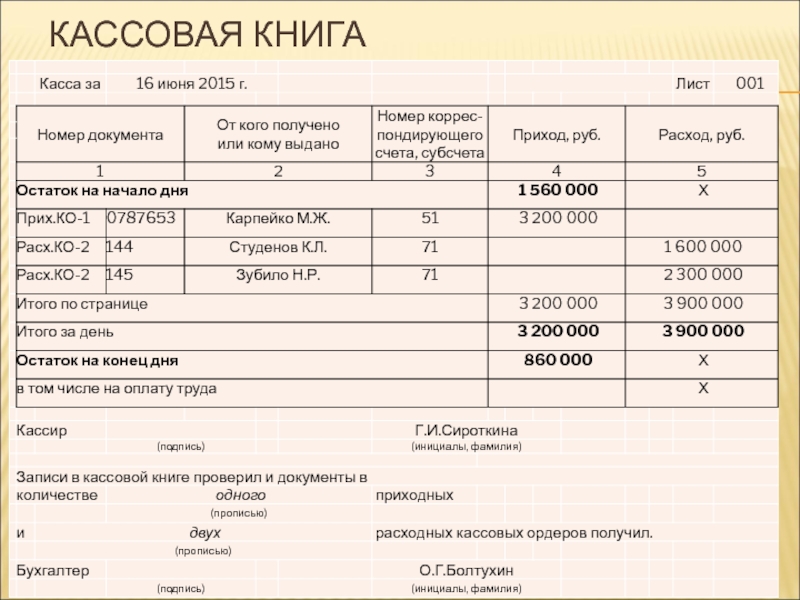

Глава 4. Ведение кассовой книги

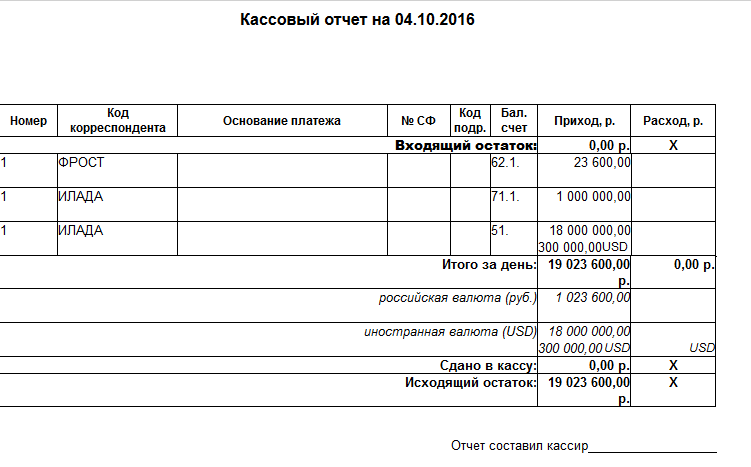

15. Поступления и выдача наличных денег учитываются в кассовой книге по форме согласно приложению 4 к настоящему Порядку.

16. Каждый хозяйствующий субъект или бюджетное учреждение ведет только одну кассовую книгу (для каждого вида валюты и источнику финансирования), которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя данного хозяйствующего субъекта или бюджетного учреждения.

Записи в кассовой книге ведутся в письменной форме, в двух

экземплярах через копировальную бумагу. Первые экземпляры листов остаются в

кассовой книге. Вторые экземпляры листов должны быть отрывными и служат отчетом

кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Первые экземпляры листов остаются в

кассовой книге. Вторые экземпляры листов должны быть отрывными и служат отчетом

кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Если экземпляры листов отпечатаны с помощью компьютерной техники, то один экземпляр служит отчетом кассира.

Подчистки и неоговоренные исправления заверяются подписями кассира, а также бухгалтера хозяйствующего субъекта, бюджетного учреждения или лица, его заменяющего.

17. Записи в кассовую книгу производятся кассиром или лицом, его замещающим, сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно, в конце рабочего дня, кассир или лицо, его замещающее, подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день), с приходными и расходными документами под расписку в кассовой книге.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не производятся.

В случае совершения хозяйствующими субъектами или бюджетными учреждениями ежедневно не более 20-ти операций, допускается составление кассовых отчетов один раз в 3-5 рабочих дней.

18. В хозяйствующих субъектах и бюджетных учреждениях, с согласия руководителя организации и кассира и при условии обеспечения полной сохранности кассовых документов, кассовая книга может вестись в электронной форме. Ведение кассовой книги в электронном формате указывается в договоре о материальной ответственности кассира.

19. Контроль за надлежащим ведением кассовой книги возлагается на бухгалтера хозяйствующего субъекта или бюджетного учреждения (в его отсутствие — на руководителя).

20. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или в другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается, эта сумма считается недостачей и взыскивается с кассира или лица, его замещающего. Наличные деньги, не оправданные приходными кассовыми ордерами, считаются излишком денежных средств в кассе и зачисляются в доход хозяйствующего субъекта или доходы соответствующего бюджета.

Глава 5. Хранение денег

21. Все наличные деньги и ценные бумаги хозяйствующих субъектов и бюджетных учреждений хранятся в несгораемых металлических шкафах, а в случае наличия охранной сигнализации — в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом.

22. Ключи от металлических шкафов хранятся у кассира или лица, его замещающего. Запрещается оставлять ключи в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

23. Учтенные дубликаты ключей в опечатанных кассиром или лицом, его замещающим, пакетах, шкатулках хранятся у руководителя хозяйствующего субъекта или бюджетного учреждения.

24. При обнаружении утраты ключа от металлического шкафа руководитель хозяйствующего субъекта или бюджетного учреждения сообщает о происшествии в правоохранительные органы и принимает меры к незамедлительной замене замка металлического шкафа.

25. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному хозяйствующему субъекту или бюджетному учреждению, запрещается.

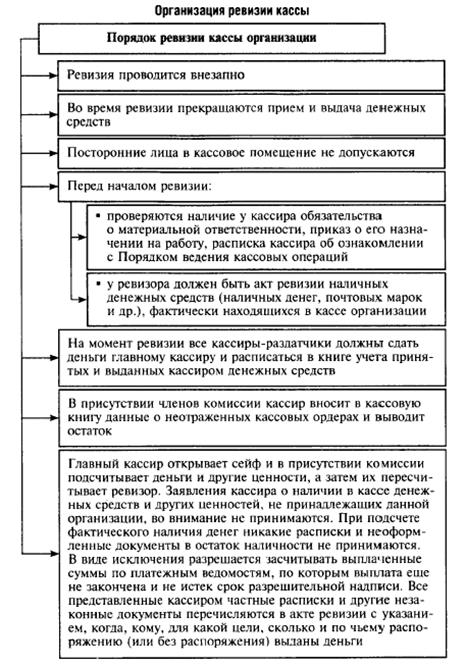

Глава 6. Инвентаризация кассы и контроль соблюдения кассовой дисциплины

26. На каждом хозяйствующем субъекте или бюджетном учреждении проводится инвентаризация кассы в сроки, установленные руководителем хозяйствующего субъекта или бюджетного учреждения, с полным полистным пересчетом наличных денег и проверкой других ценностей, находящихся в кассе.

Для проведения инвентаризации кассы приказом руководителя хозяйствующего субъекта или бюджетного учреждения назначается комиссия, которая составляет акт проверки. При обнаружении комиссией недостачи или излишка ценностей в кассе, в акте указывается сумма недостачи или излишка и обстоятельства их возникновения.

Результаты инвентаризации оформляются актом по форме ИНВ-15 согласно приложению 5 к настоящему Порядку.

27. Ответственность за соблюдение кассовой дисциплины возлагается на руководителя хозяйствующего субъекта или бюджетного учреждения.

|

|

|

Приложение 1 |

Унифицированная форма КО-1

|

|

Код |

Л и н и я

о т р е з а |

____________________________ Наименование субъекта/бюджетного учреждения

КВИТАНЦИЯ к приходному кассовому ордеру № _________________________ от «___» __________________ г. Принято от _________________ ____________________________ Основание: _________________ ____________________________ Сумма: _______ сом. __ тыйын цифрами ____________________________ прописью ____________ сом. ____ тыйын В том числе ________________ «___» _______________ _____ г.

М.П.

Главный бухгалтер _______ ____________________ подпись расшифровка подписи

Кассир _______ ____________________ подпись расшифровка подписи | |||||||||

|

Форма по ОКУД ______________________________________________________________________ наименование субъекта/бюджетного учреждения |

0310001 | |||||||||||

|

| ||||||||||||

|

_____________________________________________________________________ структурное подразделение |

| |||||||||||

|

| ||||||||||||

|

|

Номер документа |

Дата составления | ||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

| ||||||||||

|

|

| |||||||||||

|

|

Дебет |

Кредит |

Сумма, сом., тыйын |

Код целевого назначения |

|

| ||||||

|

|

код структурного подразделения |

корреспондирующий счет |

код аналитического учета | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

|

Принято от ______________________________________________________________________________ Основание: _____________________________________________________________________________ ________________________________________________________________________________________ Сумма: _________________________________________________________________________________ прописью ________________________________________________________ сом. _____________________ тыйын В том числе: ____________________________________________________________________________ Приложение: ____________________________________________________________________________ Главный бухгалтер: _____________________________ ________________________________________ подпись расшифровка подписи Получил кассир: _________________________________ _______________________________________ подпись расшифровка подписи | ||||||||||||

|

|

|

Приложение 2 |

Унифицированная форма КО-2

|

|

Код | |

|

Форма по ОКУД _____________________________________________________________________________ наименование субъекта/бюджетного учреждения |

0310002 | |

|

| ||

|

_____________________________________________________________________________ структурное подразделение |

| |

|

| ||

|

|

Номер документа |

Дата составления |

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

Дебет |

Кредит |

Сумма, сом., тыйын |

Код целевого назначения |

| |||

|

|

код структурного подразделения |

корреспондирующий счет |

код аналитического учета | ||||

|

|

|

|

|

|

|

|

|

Выдать: __________________________________________________________________

фамилия, имя, отчество

Основание: _______________________________________________________________

Сумма: ___________________________________________________________________

прописью

_________________________________________________ сом. ______________ тыйын

Приложение ______________________________________________________________

__________________________________________________________________________

Руководитель: _______________ ______________ _____________________________

должность подпись расшифровка подписи

Главный бухгалтер: _____________________ __________________________________

подпись расшифровка подписи

Получил: __________________________________________________________________

сумма прописью

_________________________________________________ сом. ______________ тыйын

«___» ________________________ 20__ г. Подпись ____________________________

По _______________________________________________________________________

наименование, номер, дата и место выдачи документа,

__________________________________________________________________________

удостоверяющего личность получателя

Выдал кассир: _______________________ ____________________________________

подпись расшифровка подписи

|

|

|

Приложение 3 |

ПРАВИЛА

заполнения кассовых

документов

1. Порядок заполнения приходного кассового ордера

1. Настоящая глава определяет порядок заполнения унифицированного бланка приходного кассового ордера (форма КО-1).

2. В реквизите «Наименование субъекта/бюджетного учреждения» указывается полное или сокращенное название хозяйствующего субъекта или бюджетного учреждения, в кассу которого поступают наличные средства.

3. В реквизите «Номер документа» указывается порядковый номер кассового документа. Кассовые документы в хозяйствующих субъектах нумеруются в хронологическом порядке с начала календарного года, в бюджетных учреждениях — в хронологическом порядке (по источникам финансирования) с начала календарного года.

4. В реквизите «Дата составления» данные заполняются арабскими цифрами в следующей последовательности: число месяца, месяц, год. Число месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: ДД.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится цифра 0. Приходный кассовый ордер составляется в день поступления денег в кассу. Это означает, что дата, указанная в нем, является датой оприходования денег.

5. В реквизите «Принято от ________________» — если деньги принимаются от штатного работника хозяйствующего субъекта или бюджетного учреждения, то в этой графе приходного кассового ордера указываются фамилия, имя и отчество данного работника; если деньги принимаются от работника стороннего хозяйствующего субъекта или физического лица, то в этой графе вначале указывается наименование хозяйствующего субъекта, а затем слово «через» и фамилия, имя, отчество данного лица.

6. В реквизите «Основание» указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

7. В реквизите «Сумма» указывается сумма денежных средств, которая поступает в кассу. При этом сумму, выраженную в сомах, следует указывать прописью с заглавной буквы и в начале строки, а тыйыны — цифрами.

8. Квитанция к приходному кассовому ордеру заполняется аналогично образцу приходного кассового ордера.

2. Порядок заполнения расходного кассового ордера

9. Настоящая глава определяет порядок заполнения унифицированного бланка расходного кассового ордера (форма КО-2).

10. В реквизите «Наименование субъекта/бюджетного учреждения» указывается полное или сокращенное название хозяйствующего субъекта или бюджетного учреждения, из кассы которого выдаются наличные средства.

11. В реквизите «Номер документа» указывается порядковый номер кассового документа. Кассовые документы в хозяйствующих субъектах нумеруются в хронологическом порядке с начала календарного года, в бюджетных учреждениях — в хронологическом порядке (по источникам финансирования) с начала календарного года.

12. В реквизите «Дата составления» указывается дата выдачи из кассы наличных денежных средств. День (число) месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: ДД.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится цифра 0.

13. В реквизите «Сумма, сом., тыйын» указывается размер подлежащей выдаче из кассы суммы в цифровом формате, через запятую (точку, дефис).

14. В реквизите «Выдать» указываются фамилия, имя и отчество физического лица, которому выдаются деньги. Указание инициалов любого физического лица в расходных кассовых ордерах не допускается. В отдельных случаях, когда деньги передаются через посредника, имя доверенного лица, то есть фактического получателя, указывается после имени того, кому адресованы деньги.

15. В случае выдачи наличных денежных средств юридическому лицу кассир проверяет полноту заполнения всех требуемых реквизитов расходного кассового ордера (полное наименование организации, которой необходимо выдать деньги; фамилия, имя, отчество уполномоченного доверенностью представителя организации на получение денежных средств). Затем, при выдаче денежных средств физическому лицу, указанному в доверенности, кассир в обязательном порядке должен сверить паспортные данные и подпись лица с данными, указанными в паспорте и в доверенности.

16. В случае выдачи наличных денежных средств физическому лицу кассир проверяет полноту заполнения всех требуемых реквизитов расходного кассового ордера (фамилия, имя, отчество физического лица). Затем, при выдаче денежных средств физическому лицу, кассир в обязательном порядке должен сверить паспортные данные и подпись этого лица с данными, указанными в его паспорте.

17. В реквизите «Основание» указывается основание для выдачи денежных средств (вид расхода). Например, аванс, под отчет, зарплата, заем и другое.

18. В реквизите «Сумма» указывается сумма денежных средств, подлежащая выдаче. При этом количество сомов пишется прописью, а тыйыны указываются цифрами.

19. В реквизите «Приложение» — в случае, если к расходному кассовому ордеру прилагаются какие-либо документы (заявления, выписки из приказов руководителя, квитанции, доверенности и т.д.), то данная графа расходного кассового ордера должна содержать перечень этих прилагаемых первичных документов, с указанием их номеров и дат.

20. Реквизит «Руководитель» подписывается руководителем исполнительного органа хозяйствующего субъекта либо лицом, уполномоченным учредителем(ями) хозяйствующего субъекта и наделенным правом первой (распорядительной) подписи, или руководителем бюджетного учреждения.

21. Реквизит «Главный бухгалтер» подписывается главным бухгалтером или лицом, уполномоченным руководителем хозяйствующего субъекта или бюджетного учреждения. В случае отсутствия такого лица, в данной графе делается запись «не предусмотрено».

22. Реквизит «Получил» заполняется непосредственно получателем наличных денежных средств. Сумму в этой графе необходимо написать прописью с начала графы, с заглавной буквы, при этом сумма (в сомах) должна быть написана прописью, а тыйыны — цифрами. Под суммой получатель должен указать дату получения средств и поставить свою подпись.

23. В реквизите «По» — указываются наименование предъявленного получателем документа, удостоверяющего его личность, и реквизиты данного документа (номер, дата и место выдачи). Данная строка заполняется кассиром.

24. В реквизите «Выдал кассир» — кассир расписывается и указывает свои данные: фамилию (полностью), имя, отчество (инициалы). Графа заполняется после выдачи наличных денежных средств.

|

|

|

Приложение 4 |

Унифицированная форма КО-4

Образец обложки

|

|

Код |

|

Форма по ОКУД _____________________________________________________________________________ наименование субъекта/бюджетного учреждения |

0310004 |

|

| |

|

_____________________________________________________________________________ структурное подразделение |

|

КАССОВАЯ КНИГА

на

________________________________ г.

——————————————————————————————————————————————————————————————————

Образец титула. Стр. 2 — чистая

|

|

Код |

|

Форма по ОКУД _____________________________________________________________________________ наименование субъекта/бюджетного учреждения |

0310004 |

|

| |

|

_____________________________________________________________________________ структурное подразделение |

|

КАССОВАЯ КНИГА

на

________________________________ г.

——————————————————————————————————————————————————————————————————

Печатать на последней странице:

В этой книге пронумеровано и прошнуровано ____________________ листов.

М.П.

Руководитель: _________________ ________________ ____________________________

должность подпись расшифровка подписи

Главный бухгалтер: _____________________ _____________________________________

подпись расшифровка подписи

«___» _____________________ г.

|

|

|

Приложение 5 |

Унифицированная форма ИНВ-15

|

|

Код | |||

|

Форма по ОКУД _____________________________________________________________________________ наименование субъекта/бюджетного учреждения |

0317013 | |||

|

| ||||

|

_____________________________________________________________________________ структурное подразделение |

| |||

|

Вид деятельности |

| |||

|

Приказ, постановление, распоряжение |

номер |

| ||

|

Основание для проведения инвентаризации: _________________________________________ ненужное зачеркнуть |

дата |

| ||

|

Вид операции |

| |||

|

| ||||

|

|

Номер документа |

Дата составления |

| |

|

|

|

|

| |

Акт

инвентаризации наличных денежных

средств

Расписка

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию, и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо: ______________ ________ ____________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег ______________________________________ сом. __________ тыйын

2) долларов США ____________________________________________________________

3) ценных бумаг _____________________________________________________________

4) евро _____________________________________________________________________

5) др. _______________________________________________________________________

Итого фактическое наличие на сумму: _______________________ сом. _______ тыйын

цифрами

____________________________________________________________________________

прописью

_________________________________________________ сом. ________________ тыйын

По учетным данным на сумму: _____________________________ сом. ________ тыйын

цифрами

____________________________________________________________________________

прописью

_________________________________________________ сом. ________________ тыйын

Результаты инвентаризации: излишек _____________________ сом. _________ тыйын

недостача: _____________________________________________ сом. _________ тыйын

Последние номера кассовых ордеров: приходного № ____________________________,

расходного № _______________________________________________________________

Председатель комиссии: _______________ ____________ _______________________

должность подпись расшифровка подписи

Члены комиссии: _________________ _____________ ___________________________

должность подпись расшифровка подписи

_________________ _____________ ___________________________

должность подпись расшифровка подписи

_________________ _____________ ___________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем

ответственном хранении.

Материально ответственное лицо:

_______________________ _______________ ___________________________________

должность подпись расшифровка подписи

«___» ____________________ ____ г.

Оборотная сторона формы ИНВ-15

Объяснение причин излишков или недостач: ____________________________________

____________________________________________________________________________

____________________________________________________________________________

Материально ответственное лицо:

_______________________ _______________ ___________________________________

должность подпись расшифровка подписи

Решение руководителя: ______________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

_______________________ _______________ ___________________________________

должность подпись расшифровка подписи

«___» ____________________ ____ г.

Практики внутреннего контроля

Фон

Калифорнийский университет в Сан-Диего оплачивает счета примерно на 2 миллиона долларов каждый день. Используя надлежащий внутренний контроль, вы можете гарантировать получение товаров и услуг и надлежащую обработку платежей.

Разделение обязанностей

Убедитесь, что платежные документы обрабатываются правильно, за счет вовлечения в процесс оплаты разных людей.Этот принцип называется разделением обязанностей.- Лучше всего иметь разных людей:

- Подтвердить покупки

- Прием заказанных материалов

- Утверждение счетов на оплату

- Просмотр и сверка финансовой отчетности

- Возможные последствия, если обязанности не разделены:

- Утверждены к оплате ошибочные или поддельные счета

- Несанкционированные платежи несуществующим поставщикам

Подотчетность, авторизация и одобрение

Accountability гарантирует, что вы авторизуете, просматриваете и утверждаете счета на оплату на основе подписанных соглашений, условий контрактов и заказов на покупку.

- Лучшие практики:

- Периодически проверяйте и обновляйте авторизацию подписи.

- Получите предварительное одобрение договоров с консультантами от отдела закупок.

- Проверять получение товаров и услуг по контракту / заказу на поставку и счету-фактуре.

- Сверка бухгалтерских книг на предмет точности зарегистрированных транзакций.

- Следите за своевременной оплатой счетов.

- Возможные последствия отсутствия ответственности:

- Несанкционированные, ненужные или мошеннические платежи или покупки

- Самовольные работы, выполненные продавцами

- Потеря скидок поставщика из-за просрочки платежа

- Неправильные списания с неправильного счета / средств

- Конфликт интересов при оплате работнику UCSD за несанкционированную работу вне дома

Безопасность активов

После получения купленных товаров положите их в безопасное место.Для учета ресурсов периодически подсчитывайте свои запасы и сравнивайте результаты с суммами, указанными в контрольных записях.

- Передовой опыт:

- Обеспечение безопасности товаров, полученных в зоне ограниченного доступа.

- Ограничьте доступ к инвентарю для соответствующего персонала.

- Заприте товары и материалы и дайте ключ или комбинацию как можно меньшему количеству людей.

- Ведите инвентаризационные записи и периодически рассчитывайте начальную и конечную суммы запасов.

- Возможные последствия, если ваши активы не были обеспечены:

- Кража товаров

- Нехватка запасов

- Дополнительные затраты на замену товара

Проверка и сверка

Ваши действия по сверке подтверждают, что вы оплачиваете утвержденные покупки и счета выставляются правильно.Выполняйте ежемесячную выверку бухгалтерской книги, чтобы выявить неправомерные платежи и подтвердить транзакции.

- Лучшие практики:

- Проверьте точность счетов-фактур поставщиков, сравнив расходы с заказами на покупку.

- Убедитесь, что приобретенные товары и услуги получены.

- Выполняйте ежемесячную выверку операционных регистров, чтобы гарантировать точность и своевременность расходов.

- Возможные последствия невыполнения проверки и сверки:

- Неправильные списания из бюджета вашего отдела

- Лишение прав в результате расходов, начисленных на неправильные счета / фонды

- Платежи за непоставленные товары или услуги

Фон

UCSD ежедневно проводит внебиржевые операции на тысячи долларов. Чтобы обеспечить защиту, точную обработку и надлежащую отчетность об активах Университета, соблюдайте правила внутреннего контроля, предусматривающие разделение обязанностей, получение соответствующих разрешений и согласований, обеспечение безопасности активов и сверку денежных средств.

Определение: Университет определяет наличные деньги как валюту, монеты, чеки, денежные переводы и транзакции электронной коммерции, такие как транзакции по кредитным картам.

Разделение обязанностей

Один из наиболее важных шагов, которые ваше подразделение может предпринять для защиты наличных денег — и вас — — разделить обязанности по обработке наличных между разными людьми. При правильном разделении обязанностей ни один человек не может контролировать весь процесс обработки наличных.

- Возможные последствия, если обязанности не разделены:

- Скрытые ошибки или неисправности, которые не проверяются

- Квитанция об утере или краже

- Неточное зачисление кассовых чеков на счета отдела

Подотчетность, авторизация и одобрение

Кассовая отчетность гарантирует, что денежные средства будут учтены, должным образом задокументированы и обеспечены, а также прослеживаются до конкретных обработчиков наличных денег.

- Когда существует надлежащая денежная отчетность, вы можете ответить на четыре W во время процесса:

- У кого есть доступ к наличным деньгам

- Почему у них есть доступ к наличным деньгам

- Где всегда есть наличные

- Что произошло с начала до конца транзакции

- Лучшие практики:

- Записывать кассовые чеки при получении.

- Держите средства в безопасности.

- Переводы документов.

- Выдайте чеки каждому покупателю.

- Не сообщайте пароли.

- Выдайте каждому кассиру отдельный денежный ящик.

- Надзорные органы проверяют денежные вклады.

- Надзорные органы одобряют все аннулированные операции с возвратом средств.

- Возможные последствия отсутствия ответственности:

- Квитанция об утере или краже

- Неточное зачисление кассовых расписок на ведомственные счета

- Неправильное использование имущества университета

Безопасность активов

Обязательно держите все свои ресурсы физически защищенными, включая кассовых аппаратов.Следуйте этим правилам, чтобы создать безопасную рабочую среду при работе с наличными деньгами.

- Лучшие практики:

- Проведите надлежащую проверку биографических данных потенциальных кассиров.

- Соблюдайте стандарты физической компоновки, предписанные политикой.

- Ограничьте доступ к наличным деньгам как можно меньшему количеству людей.

- Заблокируйте наличные в безопасном месте, например, в сейфе или запертом хранилище.

- Предоставляйте комбинации и пароли только уполномоченному персоналу.

- Меняйте комбинации, пароли ежегодно или когда кто-то уходит.

- Минимизируйте количество средств, удерживаемых на ночь.

- Используйте систему друзей при переводе средств из одного места в другое.

- Считайте наличные в закрытых местах, которые не видны другим.

- Возможные последствия, если денежные средства не обеспечены:

- Небезопасная рабочая среда

- Квитанция об утере или краже

- Потеря страхового покрытия ответственности университетских страховых компаний

Проверка и сверка

Ваши действия по сверке подтверждают, что вы правильно записали транзакции.Выполняйте ежемесячную выверку денежных поступлений и выписок по банковскому счету, чтобы обеспечить надежную проверку и баланс.

- Лучшие практики:

- Сравните квитанции с депозитными записями.

- Записывать кассовые чеки при получении.

- Ежедневно считайте и балансируйте кассовые поступления.

- Периодически проводить неожиданный подсчет наличных денег.

- Возможные последствия невыполнения проверок и сверки:

- Ошибки, несоответствия или отклонения не обнаружены

- Квитанция об утере или краже

- Неточное зачисление кассовых чеков на счета отдела

Фон

Entertainment обычно включает отношения гостя и хозяина, при которых ведущий UCSD приглашает официального гостя на мероприятие. У вас могут быть встречи, которые не попадают в эту категорию, но все равно несут допустимые расходы на развлечения.

Разделение обязанностей

Ключевой шаг, который ваш отдел может предпринять при покрытии расходов на развлечения, — это вовлечение в процесс разных людей.Расходы на развлечения должны служить служебным целям, без личной выгоды для принимающей стороны или другого сотрудника Университета.

- Лучше всего иметь разных людей:

- Провести мероприятие

- Подготовить возмещение затрат

- Утвердить возмещаемые затраты

- Просмотр и сверка финансовой отчетности

- Возможные последствия, если обязанности не разделены:

- Утверждены к оплате ошибочные или мошеннические платежи

- Обработано несанкционированных или мошеннических возмещений

- Несанкционированные или чрезмерные расходы

- Возмещаются личные или не связанные с бизнесом расходы

Подотчетность, авторизация и одобрение

Вы несете ответственность, если вы надлежащим образом санкционируете, проверяете и утверждаете расходы, которые позволяют наилучшим образом использовать государственные средства и соответствуют политике университета в области развлечений.

- Лучшие практики:

- Убедитесь, что имеются соответствующие полномочия по утверждению.

- Заполните и отправьте формы разрешения на одобрение в UCSD Travel.

- Получите предварительное разрешение на развлекательное мероприятие.

- Оцените расходы, чтобы убедиться, что ожидаемые выгоды перевешивают затраты.

- Убедитесь, что расходы соответствуют начисляемому источнику средств.

- Убедитесь, что утверждающий не утверждает их собственные затраты или затраты для тех, кого он курирует.

- Обоснуйте, почему были понесены и необходимы исключительные расходы.

- Получите разрешение вице-канцлера на все исключительные расходы.

- Возможные последствия отсутствия ответственности:

- Нарушение общественного имиджа, если затраты неуместны

- Несанкционированные, ненужные или мошеннические платежи

- Отсутствие финансирования

- Неправомерное начисление с неправильного счета / средств, приводящее к незаконному присвоению средств

- Произведенные чрезмерные затраты

Безопасность активов

После того, как вы приобрели и получили товары для использования в одобренном мероприятии, храните их в месте, доступном ограниченному количеству людей.

- Лучшие практики:

- Обеспечьте безопасность товаров в зоне ограниченного доступа.

- Ограничьте доступ к соответствующему персоналу.

- Ведите инвентаризацию товаров, чтобы гарантировать соблюдение ожидаемых уровней потребления.

- Возможные последствия, если ваши активы не были обеспечены:

- Украденные или утерянные товары

- Недостаточное количество товаров и материалов для проведения мероприятия

- Использование в личных целях активов университета

- Дополнительные затраты на замену товаров

Проверка и сверка

Ваши действия по сверке гарантируют, что ваши расходы на развлечения являются точными и уместными.Выполняйте ежемесячные проверки бухгалтерской книги, чтобы подтвердить, что вы оплачиваете утвержденные платежи.

- Лучшие практики:

- Проверьте затраты, чтобы убедиться, что они правильно классифицированы и зарегистрированы.

- Пересмотрите ограничения фонда, чтобы убедиться, что расходы допустимы и уместны.

- Периодически просматривайте и обновляйте авторизацию подписи.

- Возможные последствия невыполнения проверки и сверки:

- Неправильные списания из бюджета вашего отдела

- Лишение прав в результате расходов, начисленных на неправильные счета / фонды

- Платежи за непоставленные товары или услуги

- Искаженная финансовая отчетность

Фон

На финансирование кампуса влияют отчеты о расходах на оборудование, которые отправляются в федеральные, государственные и частные финансовые агентства.Обеспечьте безопасность своих ресурсов и надежность отчетов, сосредоточив внимание на следующих ключевых методах внутреннего контроля.

Определение: Стоимость приобретения инвентарного оборудования составляет 5000 долларов США и более, и его необходимо отслеживать как собственность через CAMS (Campus Asset Management System) и через финансовую систему Калифорнийского университета в Сан-Диего. Все предметы оборудования либо принадлежат Калифорнийскому университету в Сан-Диего, либо находятся на его попечении, и должны быть нерасходуемыми (не могут быть использованы), автономными, иметь нормальный срок полезного использования более одного года и квалифицироваться как материальные личные имущество.

Разделение обязанностей

Одна из наиболее важных вещей, которые вы можете сделать для защиты своего оборудования, — это разделить обязанности по управлению оборудованием, чтобы никто не мог контролировать весь процесс управления оборудованием.

- Лучше всего иметь разных людей:

- Покупка товаров

- Утверждение счетов на оплату

- Классифицировать оборудование и регистрировать изменения

- Проводить периодическую / ежегодную инвентаризацию

- Хранение и распоряжение имуществом

- Сверка закупок оборудования с финансовыми записями

- Возможные последствия, если обязанности не разделены:

- Установлено неточное местонахождение оборудования

- Утерянное, украденное или уничтоженное имущество

- Искаженная финансовая отчетность

- Неправильные требования к страхованию и сборы за ответственность

- Зарегистрирована неточная стоимость активов

Подотчетность, авторизация и одобрение

Вы ведете подотчетность, когда нужное лицо разрешает закупку оборудования, классифицирует имущество на основе критериев классификации оборудования UCSD и правильно регистрирует новые покупки и изменения местоположения активов.

- Лучшие практики:

- Утвердите счет-фактуру на основе информации о заказе на поставку.

- Осмотрите оборудование, чтобы определить его состояние и стоимость.

- Периодически корректируйте инвентарные записи, чтобы фиксировать изменения в состоянии оборудования.

- Equipment Management предварительно одобряет физический вывоз, продажу и передачу активов.

- Сообщите о краже оборудования в полицию UCSD.

- Возможные последствия отсутствия ответственности:

- Приобретены неподходящие или неразрешенные товары

- Неправомерный перевод имущества в неавторизованное место

- Активы, приобретенные в личное пользование

- Неверная оценка оборудования, отраженная в финансовой и материальной документации

- Утерянное или украденное имущество

- Искаженная финансовая отчетность и информация, отправленная в отчитывающиеся органы

Безопасность активов

Обеспечьте физическую защиту всего вашего оборудования.Это также относится к использованию университетского оборудования за пределами кампуса. Ввести подробный учет оборудования для ведения бухгалтерского учета и физической отчетности активов.

- Лучшие практики:

- Заведующий отделом утверждает использование оборудования в коммерческих целях.

- Equipment Management утверждает все перемещения оборудования за пределы площадки.

- Периодически пересматривайте и обновляйте требования к страхованию или при изменении статуса оборудования.

- Предоставляйте ключи и комбинации защищенных мест только уполномоченному персоналу.

- Разрешить доступ к оборудованию для тех, кому бизнесу необходимо использовать собственность.

- Следуйте рекомендованным стандартам физической компоновки.

- Возможные последствия отсутствия безопасности активов:

- Утерянное или украденное имущество

- Неточные данные об оборудовании и финансовые отчеты

- Ответственность за внеплощадочные происшествия

Проверка и сверка

Действия по выверке обеспечивают надлежащую классификацию, регистрацию и документирование оборудования.Выполняйте периодические проверки, чтобы гарантировать точность записей оборудования и остатков активов.

- Лучшие практики:

- Выполняйте периодические проверки оборудования для определения стоимости и правильного использования и / или утилизации.

- Подсчитывайте инвентаризацию не реже одного раза в год.

- Сравните записи собственности с состоянием инвентаризации.

- Правильно классифицируйте оборудование как не инвентарное или не инвентарное.

- Определить и учесть инвентарное оборудование с меткой свойства UCSD.

- Периодически пересматривайте и обновляйте требования к страхованию или при изменении состояния оборудования.

- Документируйте и сообщайте об изменениях в инвентарных записях в центральной базе данных кампуса.

- Возможные последствия невыполнения проверок и сверки:

- Утерянные, украденные или временно переадресованные активы

- Неверная стоимость активов

- Неточные данные об оборудовании и финансовые отчеты

- Неспособность предоставить финансирующим агентствам точные данные

Выплата гонораров сотрудникам UC

Гонорары для сотрудников UC должны обрабатываться через UCPath для целей налоговой отчетности в соответствии с правилами назначения в нескольких местах.

Инструкции по обработке гонораров сотрудникам UC см. В разделе «Транзакции PayPath» и в справке UCPath «Как управлять назначениями в нескольких местах».

Выплата гонораров сотрудникам, не связанным с UC

Людям, приглашенным UCSD для чтения лекций, семинаров или концертов, может выплачиваться гонорар вместо возмещения дорожных расходов или других сборов. Убедитесь, что этим гостям оплачиваются выплаты через систему выплат и кредиторскую задолженность.

Разделение обязанностей

Распределяйте обязанности по выплате гонораров между разными людьми. Ключевой шаг, который ваше подразделение может предпринять для обеспечения надлежащего процесса оплаты, — это вовлечение в процесс разных людей.

- Лучше всего иметь разных людей:

- Подготовить гонорары.

- Утвердить гонорары.

- Просмотр и согласование финансовых отчетов.

- Возможные последствия, если обязанности не разделены:

- Чрезмерные затраты

- Произведены несанкционированные или ненужные платежи

- К счету / средствам применены неправомерные платежи

- Утрата будущего финансирования

Подотчетность, авторизация и одобрение

Помните, что гонорары выплачиваются только сотрудникам, не являющимся членами университета.Оплата труда сотрудников университета, оказывающих специальные услуги, осуществляется через платежную систему. Свяжитесь с отделом Disbursements для получения информации о требованиях к получателям, наилучших способах оплаты и налоговых обязательствах.

- Лучшие практики:

- Определите статус получателя.

- Укажите точную информацию о получателе.

- Проконсультируйтесь с отделом выплат о визовых требованиях и документации.

- Получите предварительные разрешения.

- Периодически проверяйте авторизацию подписи и обновляйте ее по мере необходимости.

- Возможные последствия отсутствия ответственности:

- Несанкционированные, ненужные или мошеннические платежи

- Проведены несанкционированные специальные мероприятия

- Неправильные списания с неправильных счетов / средств

- Использован неверный способ оплаты

Безопасность активов

Обязательно храните платежи в надежном месте и защищайте личную или личную информацию вашего гостя. Защищайте информацию в безопасном месте и ограничивайте доступ только определенным сотрудникам, которым информация нужна для выполнения своих служебных функций.

- Лучшие практики:

- Последующие действия с выплатами в отношении статуса чека.

- Убедитесь, что платеж отправлен.

- Защитите личную информацию в закрытом или защищенном паролем месте.

- Ограничьте людей, у которых есть доступ к личной информации.

- Возможные последствия, если ваши активы не были обеспечены:

- Утерянные или украденные чеки

- Кража личных данных

Проверка и сверка

Ваши действия по сверке подтверждают, что гонорары были утверждены и выставлены правильно.Выполняйте ежемесячную выверку бухгалтерской книги, чтобы выявить неправомерные платежи и подтвердить транзакции.

- Лучшие практики:

- Проверьте операционную книгу, чтобы убедиться, что гонорары классифицируются и регистрируются должным образом.

- Пересмотрите условия контракта и гранта, а также другие ограничения фонда, чтобы убедиться, что расходы являются допустимыми.

- Выполняйте ежемесячную выверку операционных регистров, чтобы гарантировать точность и своевременность расходов.

- Убедитесь, что суточные лимиты гонораров применяются правильно.

- Убедитесь, что платежи соответствуют политике UCSD.

- Возможные последствия невыполнения проверки и сверки:

- Неправильные списания из бюджета вашего отдела

- Лишение прав в результате расходов, начисленных на неправильные счета / фонды

- Платежи за непоставленные товары или услуги

- Неточная финансовая отчетность

Фон

Электронные информационные системыКалифорнийского университета в Сан-Диего содержат множество форм личной и частной информации. Предоставляя соответствующий доступ к системе и записывая транзакции точным и своевременным образом, вы можете управлять электронной информацией и обеспечивать целостность данных. Следуйте этим методам внутреннего контроля, чтобы правильно обращаться с электронной информацией и технологиями.

Подотчетность, авторизация и одобрение

Когда существует надлежащая подотчетность, вы знаете, кто имеет доступ к электронной и личной информации, для каких деловых целей у них есть доступ, какие информационные системы и данные разрешены для использования и где находится конфиденциальная частная информация.

- Лучшие практики:

- Ограничьте доступ к бизнес-системе и данным для соответствующих пользователей.

- Соблюдайте политику безопасности и конфиденциальности в отношении электронной почты, просмотра веб-страниц и электронного общения.

- Определите иерархию утверждения и назначьте администратора безопасности отдела (DSA).

- Внедрить меры безопасности для защиты доступа к электронным ресурсам и частной информации в соответствии с IS-3 (PDF) и PPM 135-3 (PDF).

- Обменивайтесь информацией и координируйте доступ и безопасность с ИТ-службами.

- Обучите сотрудников доступу к компьютеру, безопасности, программному обеспечению и правильному использованию информации об университете.

- Адрес, о котором сообщается или подозревается нарушение доступа и безопасности в соответствии с процессом CIRT.

- Возможные последствия отсутствия ответственности:

- Неправильное использование информации

- Кража личных данных

- Неправильное использование имущества университета

- Ущерб публичному имиджу

- Судебные иски

Безопасность активов

Электронная информацияUCSD является ценным активом. Меры безопасности предотвращают и снижают риск причинения вреда в результате ошибки, несчастного случая, стихийных бедствий или злонамеренных действий.Избегайте дублирования информации, если она доступна где-то еще. Храните информацию в безопасном месте.

- Лучшие практики:

- Использование и обмен данными только в деловых целях.

- Разработка, документирование и тестирование внутренних процессов для обеспечения безопасности и целостности данных.

- Защитите личную информацию в закрытом или защищенном паролем месте.

- Регулируйте авторизованный доступ к ресурсам с помощью таких мер безопасности, как идентификаторы пользователей и пароли.

- Внедрение проверяемых процессов авторизации в соответствии с политиками университета.

- Обучите всех пользователей правилам безопасности.

- Сообщите своему DSA и хранителям системы / данных о правилах доступа и нарушениях безопасности.

- Ограничьте доступ к информации и системам для людей, которым нужен доступ для выполнения своей работы.

- Периодически просматривайте информацию, хранящуюся в электронном или бумажном формате.

- Надлежащим образом защищайте или уничтожайте личную и личную информацию.

- Возможные последствия, если электронная информация не защищена:

- Кража личных данных

- Ущерб публичному имиджу

- Неправильное использование университетских ресурсов и информации

Проверка и сверка

Ваши действия по сверке подтверждают, что транзакции записываются правильно, могут быть легко извлечены и защищены от ненадлежащего изменения.

- Лучшие практики:

- Обеспечьте целостность данных, проверяя данные с помощью хранилища данных или инструментов и моделей отчетности FinancialLink.

- Соблюдайте графики хранения и требования к хранению данных.

- Периодически просматривайте информацию, хранящуюся в электронном или бумажном формате.

- Возможные последствия невыполнения проверок и сверки:

- Необнаруженные ошибки, неточности или несоответствия

- Неточные, неполные официальные отчеты

- Неправильный доступ к бизнес-системам и данным

Фон

покупателя из отдела UCSD тратят около 350 миллионов долларов в год на товары и услуги. Следуйте этим методам внутреннего контроля и узнайте о важности разделения обязанностей, получения соответствующих разрешений и согласований, защиты активов и проверки платежей.

Разделение обязанностей

Чтобы обеспечить надлежащее разделение обязанностей, назначьте связанные закупочные функции разным людям.При надлежащей сегрегации ни один человек не имеет полного контроля над всей покупательной деятельностью.

- Лучше всего иметь разных людей:

- Подтвердить покупки

- Прием заказанных материалов

- Утверждение счетов на оплату

- Просмотр и сверка финансовой отчетности

- Провести инвентаризацию

- Возможные последствия, если обязанности не разделены:

- Совершены несанкционированные или ненужные покупки

- Неправомерные начисления в бюджеты отделов

- Произведенные чрезмерные затраты

- Товары приобретены для личного пользования

Подотчетность, авторизация и одобрение

Вы поддерживаете подотчетность, когда авторизуете, просматриваете и утверждаете покупки на основе подписанных соглашений, условий контрактов и заказов на покупку.

- Лучшие практики:

- Соблюдайте этические нормы и правила при покупке.

- Периодически проверяйте и обновляйте авторизацию подписи.

- Получите предварительное одобрение договоров с консультантами от отдела закупок.

- Проверить получение товаров и услуг по контракту / заказу на поставку и счету-фактуре.

- Сверка бухгалтерских книг на предмет точности зарегистрированных транзакций.

- Следите за своевременной оплатой счетов.

- Возможные последствия отсутствия ответственности:

- Несанкционированные, ненужные или мошеннические покупки

- Самовольные работы, выполненные поставщиками

- Скидки у потерянного поставщика из-за просрочки платежа

- Неправомерное начисление с неправильного счета / средств, приводящее к незаконному присвоению средств

- Конфликт интересов при оплате работнику UCSD за несанкционированную работу вне дома

Безопасность активов

После получения купленных товаров положите их в безопасное место.Чтобы убедиться, что ваши ресурсы учтены, периодически подсчитывайте свои запасы и сравнивайте результаты с суммами, указанными в контрольных записях.

- Передовой опыт:

- Обеспечение безопасности товаров, полученных в зоне ограниченного доступа.

- Ограничьте доступ к инвентарю для соответствующего персонала.

- Заблокируйте товары и материалы и дайте ключ или комбинацию как можно меньшему количеству людей.

- Ведите инвентаризационные записи и периодически рассчитывайте начальную и конечную суммы запасов.

- Возможные последствия, если ваши активы не были обеспечены:

- Кража товаров

- Нехватка запасов

- Дополнительные затраты на замену товара

Проверка и сверка

Практикуйтесь в своевременной проверке счетов-фактур, упаковочных листов и заказов поставщика. Проверьте точность информации о предоплате, правильности заказанного количества и установленной цены. Ежемесячная сверка бухгалтерской книги позволяет выявлять неправильные платежи и проверять соответствующие финансовые транзакции.

- Лучшие практики:

- Проверьте точность счетов-фактур поставщиков, сравнив расходы с заказами на покупку.

- Убедитесь, что приобретенные товары и услуги получены.

- Выполняйте ежемесячную выверку операционных регистров для обеспечения точности и своевременности расходов.

- Возможные последствия невыполнения проверки и сверки:

- Неправильные отчисления из бюджета вашего отдела

- Лишение прав в результате расходов, начисленных на неправильные счета / фонды

- Платежи за непоставленные товары или услуги

Соблюдайте требования политики в отношении поездок Калифорнийского университета в Сан-Диего

Политика в отношении поездокКалифорнийского университета в Сан-Диего, опубликованная в Blink, имеет решающее значение. Он адаптирован для организации Калифорнийского университета в Сан-Диего, делегирования полномочий, терминологии, плана счетов и обработки приложений. Путевые расходы должны служить служебным целям, а не личной выгоды для путешественника.

Разделение обязанностей

В вашем отделе должны быть разные люди, которые будут заниматься дорожными расходами.

- Есть разные люди:

- Инициировать предварительное разрешение на поездку и подготовить претензию о расходах

- Утвердить предварительное разрешение на поездку и претензию о расходах

- Просмотр и сверка финансовой отчетности

Примечание. Путешественники не могут одобрять претензии на свои собственные расходы или претензии прямого или косвенного надзорного органа.

- Возможные последствия, если обязанности не разделены:

- Утверждены к оплате ошибочные или мошеннические платежи

- Обработано несанкционированных или мошеннических возмещений

- Несанкционированные или чрезмерные расходы

- Возмещаются личные или не связанные с бизнесом расходы

Подотчетность, авторизация и одобрение

Вы сохраняете ответственность, когда вы надлежащим образом санкционируете, проверяете и утверждаете расходы, которые позволяют наилучшим образом использовать государственные средства и соответствуют политике командировок университета.

- Требования:

- Убедитесь, что имеются соответствующие полномочия по утверждению.

- Заполните и отправьте формы авторизации утверждения (см. Инструкции).

- Предварительно разрешите поездку (см. Инструкции).

- Оцените расходы, чтобы убедиться, что они являются наиболее экономичными для ситуации, связанной с поездкой.

- Убедитесь, что расходы соответствуют начисляемому источнику средств.

- Убедитесь, что утверждающие не утверждают свои собственные затраты или затраты для тех, кого они контролируют.

- Для любого запроса об утверждении исключения из политики в отношении поездок включите подробное объяснение того, почему это необходимо.

- Возможные последствия отсутствия ответственности:

- Нарушение общественного имиджа, если затраты неуместны

- Несанкционированные, ненужные или мошеннические платежи

- Отсутствие финансирования

- Неправомерное начисление средств из указанного источника средств, повлекшее за собой несанкционированное использование средств

- Произведенные чрезмерные затраты

Безопасность

Следование передовым практикам оптимизирует безопасность путешественников и конфиденциальную информацию.

- Лучшие практики:

- Сохраните свою карту UCSD Travel Card и все неиспользованные билеты в надежном месте.

- Ограничьте доступ к конфиденциальной информации о путешественниках соответствующим сотрудникам.

- Используйте Concur для бронирования путешествий (авиаперелеты, отели и аренда автомобилей). Прокат автомобиля, забронированный через Connexxus, включает покрытие (CDW и страхование ответственности).

- Примечание. К программе UCSD Travel Event Planner System (EPS) применяются дополнительные методы. За подробностями обращайтесь в UCSD Travel.

- Возможные последствия, если ваши активы не были обеспечены:

- Несанкционированное использование карты UCSD Travel Card (личная ответственность) или программы EPS (ответственность отдела)

- Несанкционированное использование конфиденциальной информации о путешественниках

Проверка и сверка

Своевременная сверка обеспечивает точность и целесообразность командировочных расходов.Выполняйте ежемесячные проверки бухгалтерской книги, чтобы подтвердить оплату утвержденных сборов.

- Лучшие практики:

- Проверьте затраты, чтобы убедиться, что они правильно классифицированы и зарегистрированы.

- Пересмотрите ограничения фонда, чтобы убедиться, что расходы допустимы и уместны.

- Периодически просматривайте и обновляйте авторизацию подписи.

- Возможные последствия невыполнения проверки и сверки:

- Неправильные списания из бюджета вашего отдела

- Лишение прав в результате расходов, начисленных на неправильные счета / фонды

- Платежи за непоставленные товары или услуги

- Искаженная финансовая отчетность

Защита денежных средств и их эквивалентов — шлюз административных служб

Каждый член сообщества UB несет ответственность за сохранность денежных средств и их эквивалентов.

Эта политика содержит руководство по администрированию и внутреннему контролю над операциями с наличными деньгами в университетах.

Кафедры Университета в Буффало (UB, университет), которые работают с денежными средствами и их эквивалентами, должны иметь как осведомленность, так и приверженность строгому внутреннему контролю.Внутренний контроль поощряет хорошее руководство, защищает активы, способствует точной финансовой отчетности, предотвращает ненадлежащее обращение и потерю средств, а также защищает сотрудников от обвинений в нарушениях.

Цель университета — свести к минимуму использование денежных средств и их эквивалентов на всех факультетах и филиалах. Чтобы снизить риск и предотвратить кражу, потерю или незаконное присвоение средств, когда это возможно, следует избегать приема наличных денег и чеков. Университет предпочитает получать платежи через процесс ePay, сбор через студенческий счет для оплаты студенческих сборов, электронный перевод средств (EFT) и кредитные или дебетовые карты.Денежные переводы между филиалами (Государство, Исследовательский фонд (РФ), Фонд Университета Баффало (UBF), Ассоциация студентов факультетов (FSA)) будут осуществляться через EFT и зачисляться на счета отделов.

Департаменты университета, которые собирают денежные средства и их эквиваленты, несут ответственность за внедрение строгих мер внутреннего контроля.

- Все денежные квитанции необходимо ежедневно депонировать на банковский счет утвержденного университета, РФ, UBF или FSA.

- Соблюдайте надлежащее разделение обязанностей, как указано ниже.

- Установите письменные процедуры получения, внесения и выверки наличных денег или чеков.

- Доступ к наличным деньгам и чекам должен быть ограничен для лиц, уполномоченных на финансовую ответственность.

- Точно фиксируйте все денежные средства, собранные в момент получения, с записью документов о получении.

- Защитить все наличные деньги и чеки:

- Сразу после получения

- Немедленно подтвердить все чеки

- Хранить в запертом и безопасном месте до тех пор, пока средства не будут депонированы

Средства контроля и защиты должны быть адекватными для обеспечения управления с разумной уверенностью в том, что денежные средства и операции, связанные с денежными средствами, должным образом учитываются и контролируются.

Эта политика применяется ко всем денежным средствам, собираемым факультетами университета и депонируемым на счет штата, исследовательского фонда или университета в Фонде Буффало.

Служба бронированных автомобилей

Служба, предоставляемая охранной фирмой, по переводу денежных средств из университета в финансовое учреждение.

Наличные

Валюта, монеты, чеки, записи кредитных / дебетовых карт, банкноты, слитки, дорожные чеки, именные чеки и денежные переводы.

Работа с наличными деньгами

Включает в себя ответственность за получение наличных денег, ведение бухгалтерских записей, подготовку квитанций о депозитах, внесение банковских вкладов, выплату наличных и сверку наличных денег.

Денежные поступления

Платежи, полученные в обмен на товары или услуги; включает наличные деньги, чеки, платежи по дебетовой / кредитной карте.

Кассовый аппарат

Машина, используемая для регулирования денежных операций с клиентами.

Подделка Валюта

Валюта, сделанная в имитации, чтобы обманным путем или обманным путем выдавать себя за подлинную.

Электронный перевод денег (EFT)

Электронный перевод денег с одного заднего счета на другой по компьютеризированной сети без перехода бумажных денег из рук в руки или прямого вмешательства персонала банка. Примеры EFT включают платежи по кредитным или дебетовым картам, прямой депозит, банковские переводы или переводы через ACH.

Билет на мероприятие

Клочок бумаги или картона, служащий доказательством того, что владелец билета оплатил проезд или входной билет или имеет право на услугу.Билеты на мероприятия предварительно пронумерованы и отслеживаются в последовательном порядке для рассадки и согласования.

Внутренний контроль

Объединение действий, планов, взглядов, политик и усилий сотрудников отдела, работающих вместе, чтобы обеспечить разумную уверенность в том, что отдел выполнит свою миссию. Действие или процедура, предназначенные для повышения эффективности, обеспечения реализации политики или защиты активов во избежание мошенничества и ошибок.

Сумка с замком

Сумка для депозита с замком для безопасной транспортировки наличных денег и чеков между местами расположения. Хотя ни одна сумка не является полностью защищенной от кражи, сумки с замками обеспечивают более высокую степень безопасности благодаря их системе запирания и конструкции сумки.

Сейф

Почтовый ящик, предназначенный для приема платежей. В финансовом учреждении может быть создана служба сейфа для обработки платежей и внесения их непосредственно на банковский счет университета.

Стандарт безопасности данных индустрии платежных карт (PCI DSS)

Стандарт информационной безопасности для организаций, обрабатывающих информацию о держателях карт, определенный Советом по стандартам безопасности индустрии платежных карт.

Чек с датой отправки

Чек, выписанный для выплаты в будущем с даты выписки чека, поскольку платеж не подлежит оплате до более поздней даты.

Квитанция с предварительным номером

Печатная пронумерованная в трех экземплярах форма, которая действует как запись о получении при получении наличных денег.Оригинал передается плательщику, а копии сохраняются для бухгалтерского учета.

Выверка

Учетный процесс, который сравнивает два отдельных набора записей, чтобы гарантировать точность и согласованность цифр.

Квитанция

Документ или форма, подтверждающая получение во владение определенной суммы денег.

Возврат

Для возмещения или возврата денег, ранее уплаченных за товары или услуги.

Захват удаленного депозита

Возможность вносить чек удаленно путем сканирования цифрового изображения чека и передачи изображения в банк.

Restrictive Endorsement

Действие, ограничивающее возможность обращения чека или денежного перевода на банковский счет.

Возвращенный чек

Чек, который возвращается банком вкладчику по причинам, таким как недостаточность средств, ненадлежащее подтверждение, несоответствие суммы между словами и числами, почтовые датированные или просроченные чеки или приостановление платежных поручений.

Разделение обязанностей

Средства, с помощью которых ни одно лицо не имеет единоличного контроля над продолжительностью транзакции. Никто не должен иметь возможность инициировать, записывать, авторизовывать и согласовывать транзакцию.

Просроченный чек

Чек, выписанный более чем за шесть месяцев до депонирования в банк. Банк больше не обязан обрабатывать этот чек по истечении этого периода времени.

Государственные счета

Государственные счета включают:

• Возмещаемый фонд доходов общежития (DIFR) — хозрасчетные счета, используемые для администрирования сборов и сборов за аренду комнат.

• Возмещаемый фонд доходов (IFR) — хозрасчетные счета, используемые для отслеживания поступлений денежных средств и соответствующих расходов, связанных с образовательной и сопутствующей деятельностью, предоставляемой студентам и другим клиентам. Счет IFR отличается от государственного операционного счета тем, что он поддерживается денежными поступлениями.

• State Operating — счета, которые представляют собой комбинацию отчислений из долларового налога штата и доходов университетского городка от платы за обучение и некоторых других источников.

• Счет возмещения платы за обучение в государственном университете (SUTRA) — хозрасчетные программы, финансируемые за счет доходов от обучения, связанные с зарубежными программами, контрактными курсами, летними сессиями и переполнением набора.Счета SUTRA работают аналогично счетам IFR.

Основные требования к ведению документации | Бизнес Квинсленд

Создание правильной системы учета для вашего бизнеса поможет вам работать эффективно, соответствовать требованиям законодательства и укрепить отношения с клиентами и персоналом.

Существуют определенные требования к ведению документации для предприятий в Квинсленде, а также могут быть определенные законы и требования, связанные с вашим отраслевым сектором. Прежде чем настраивать систему учета для вашего бизнеса, рекомендуется защитить себя, посоветовавшись с экспертом.

Законы, применимые к вашему бизнесу, определяют, как долго вам нужно хранить записи. Если вы используете систему электронного учета, вы также должны иметь возможность сделать бумажную копию записи, если это потребуется Налоговым управлением Австралии (ATO) или Австралийской комиссией по ценным бумагам и инвестициям (ASIC).