Интернет-издание о высоких технологиях

ACH Datasoft — система осуществления онлайновых платежей средствами со счетов, размещенных в банках США, на основе технологии автоматизированного клирингового дома (АКД)

Achex — система, позволяющая осуществлять электронные транзакции между чековыми счетами, открытыми в банках США, с использованием SSL-сертификата для защиты запроса.

Automated Transaction Services — процессинговый центр кредитных карт и электронный чековый сервис, работающий в режиме реального времени.

Authorizenet — процессинговый центр кредитных карт и транзакций, связанных с чековыми счетами.

Bank Internet Payment System (BIPS) — протокол, разработанный Технологичнеским консорциумом финансовых сервисов (FSTC), для осуществления межбанковских интернет-платежей.

BankNet — электронная чековая система. В ближайшем будущем будет интегрирована поддержка протокола SET.

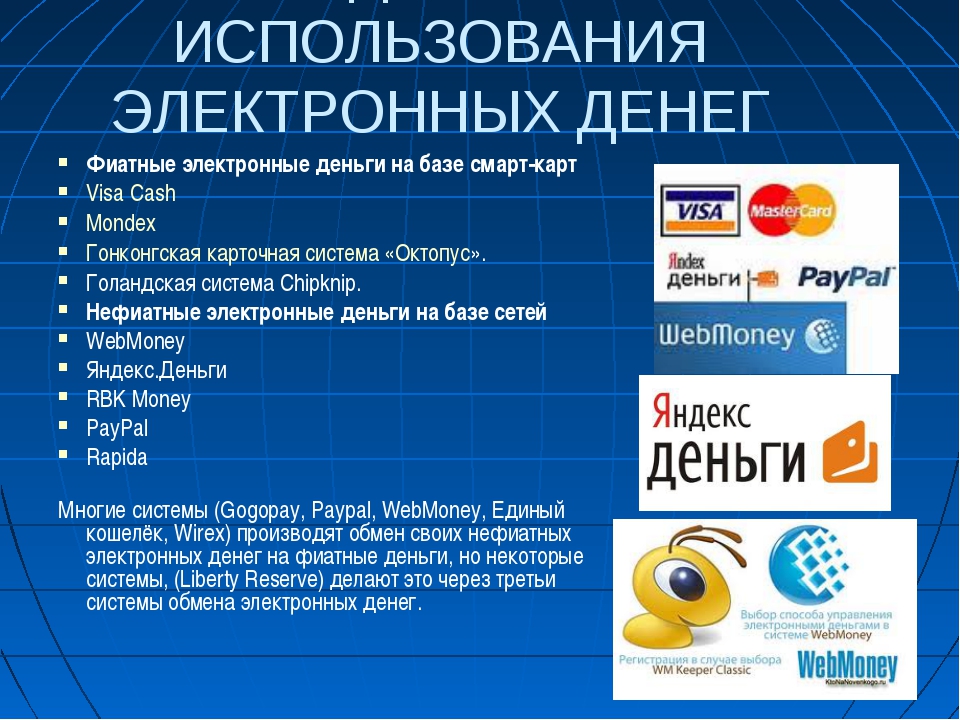

Beenz — система-эмитент цифровой наличности, подтвержденной банковским счетом.

BidPay — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

BillPoint — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

C2it (также AOL Quickcash) — система микроплатежей класса Р2Р, принадлежащая Citibank. Интегрирована система электронной почтовой нотификации платежей.

CashBox — система управления платежами, разработанная компанией Intertrader. Позволяет использовать интегрированные возможности нескольких других систем, включая Mondex.

Checkfree- платежная система и решение уровня биллинга

CheckSpace — система микроплатежей класса Р2Р, основанная на чековых счетах, открытых в банках США.

Ching — система, разработанная компанией Mediais; основана на банковских счетах, операции осуществляются с использованием дебитовых и кредитных карт.

1ClickCharge система микроплатежей класса Р2Р, обладающая усовершенствованным интерфейсом, позволяющим осуществлять платежи одним щелчком мыши.

Credit Card Network — платежная система с авторизацией кредитных карт на основе сертификата SSL.

CurrencyOne — процессинговый центр кредитных карт с поддержкой сертификатов SSL, разработанный компанией ArticWeb

CybaCard — система позволяет открыть анонимный счет для карты Mastercard, который может быть использован для оплаты в онлайне.

Cybank — платежная система, транзакции в рамках которой осуществляются на основе счетов, открытых в Cybank

CyberCash- система защищенных транзакций, осуществляемых с использованием кредитных карт и технологиии электронных чеков. В ближайшем будущем будет интегрирована поддержка протокола SET.

CyberSource — процессинговый центр кредитных карт и набор инструментов для задач электронной коммерции

DataCash — процессинговый центр кредитных карт c сертификата SSL.

eCash — анонимная система интернет-платежей на основе цифровой наличности, разработанная Дэвидом Чаумом.

eCharge Phone — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату телефонных услуг.

eCheck Secure — платежная система, основанная на приеме чеков и их верификации через АКД.

E-coin — платежная система, основанная на использовании жетонов, выполняющих роль смарт-карты.

eComm — платежная система, основанная на использовании смарт-карт. Транзакции микроплатежей обрабатываются в совокупности как единая транзакция с использованием протокола SET.

Ecount — система микроплатежей класса Р2Р.

Econnect — процессинговый центр кредитных карт

E-gold — система, позволяющая осуществлять транзакции на основе счетов в системе. Перевод средств осуществляется в эквиваленте ценных металлов.

E-lysium- платежная систеам класса EBPP.

eMoneyMail — система микроплатежей класса Р2Р, разработанная BankOne

ExchangePath — процессинговый центр дебитовых и кредитных карт.

Flooz — система микроплатежей класса Р2Р.

Fundamo — платежная система для рынка мобильной коммерции в стандарте GSM.

GlobalCollect — платежная система для осуществления международных платежей.

Globe ID — процессинговый центр дебитных и кредитных карт.

GMoney — решение для создания локальных платежных систем с ограниченным числом пользователей.

iBill — процессинговый центр кредитных карт и чеков

iCanBuy — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

I-escrow — трастовый фонд, удерживающий средства плательщика ло той поры, пока поледний не получит товар на руки.

InterCoin — биллинговая система с восможностью предварительного тестирования товара.

InternetCash — платежная интернет-система, в рамках которой товары и услуги оплачиваются за счет средств, внесенных за карту предоплаты.

iPIN — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату услуг ISP-провайдера.

Jalda — система микро- и макроплатежей, использующая сертификаты SSL. Разработана консорциумом Ericsson Hewlett Packard Telecommunications.

Java Electronic Commerce Framework — платежное решение от корпорации Sun. Поддерживает протокол SET, смарт-карты, микроплатежи, электронные чеки и «жетонные» схемы.

MicroGateway — система микроплатежей класса Р2Р, разработанная компанией Auric.

Micro Payment Transfer Protocol (MPTP) — система микроплатежей класса Р2Р, разработанная консорциумом W3C.

Millicent — система микроплатежей класса Р2Р, разработанная компанией DEC и принадлежащая в настоящее время Compaq. Функционирует на территории Японии.

Mondex — платежная система, основанная на использовании смарт-карт.

MoneyZap — система микроплатежей класса Р2Р, разработанная альянсом Western Union/First Data

Mon-e — платежная система, основанная на использовании карт предоплаты.

MovilPago — платежная система для рынка мобильной коммерции Испании, работающая в стандарте GSM.

NetChex — процессинговый центр дебитовых карт.

Netfare — платежная система, основанная на использовании карт предоплаты.

NewGenPay — система микроплатежей по оплате просмотренного контента, разработанная IBM.

Oakington — система микроплатежей класса Р2Р, основанная на использовании цифровой наличности. Пользователи системы могут создавать и использовать собственные денежные единицы.

Paylinx — процессинговый центр кредитных карт.

PayMe.com — система микроплатежей класса Р2Р.

PayMyBills.com — система позволяет оплачивать счета на основе средств, внесенных на депозит пользователя в системе.

PayPal — система микроплатежей класса Р2Р.

PayTrust — платежная система класса EBPP.

Pay2See — сервис оплаты мультимедийного контента, основанная на депозитах пользоватлей в системе.

PC Pay — платежная система, основанная на использовании смарт-карт.

Pocket Pass — платежная система, основанная на использовании карт предоплаты.

Privatebuy — система позволяет создать анонимный дебитовый счет, которым можно пользоваться в онлайне при помощи кредитной карты.

Propay — система микроплатежей класса Р2Р, платежи в рамках которой могут вноситься как наличными, так и при помощи кредитных карт.

Proton — платежная система, основанная на использовании цифровой наличности.

Quick Commerce — процессинговый центр кредитных карт на основе технологии автоматизированного клирингового дома (АКД).

RocketCash — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

SafeDebit — процессинговый центр дебитовых карт. В качестве носителя для карты может использоваться CD.

Secure-Bank.com — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

SecureTrans — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

TeleCheck — система, позволяющая осуществлять электронные транзакции между чековыми счетами.

TeleVend — система мобильной коммерции, в рамках которой оплата товаров и услуг включается в счет на оплату телефонных услуг или же снимается с банковского счета.

Tipster — сервис оплаты мультимедийного контента.

TransPoint — платежная система класса EBPP. В настоящее время находится в процессе слияния с CheckFree.

WebCharge — система, позволяющая осуществлять электронные транзакции с использованием SSL-сертификата для защиты запроса.

WorldPay — система микроплатежей класса Р2Р с поддержкой кредитных и дебитовых карт и мультивалютности.

Yahoo! PayDirect — система микроплатежей класса Р2Р.

Вернуться на главную страницу обзора

Платежные системы в сети Интернет Текст научной статьи по специальности «Компьютерные и информационные науки»

Доклады ТУСУРа. 2003 г. Автоматизированные системы обработки информации, управления и проектирования УДК 336.717.1:681.3

Рассмотрены функционирующие в российском Интернете платежные системы. Произведена классификация платежных систем по типу носителя информации. Сделаны выводы о дальнейшем развитии платежных систем в электронной коммерции.

Введение

В настоящее время уже не вызывает сомнений, что электронная коммерция открывает новые возможности для продавцов, покупателей и финансовых институтов. Но для эффективного ведения бизнеса в сети Интернет необходимо эффективное, безопасное и недорогое средство для проведения платежей.

В данной статье рассмотрены основные способы платежей, преимущественно в российском Интернете. Это связано с тем, что для российских фирм практически невозможно получить собственный Merchant Account (согласие банка принимать для конкретного продавца платежи по пластиковым картам) у иностранных банков из-за недоверия к домену « .ги».

Это связано с тем, что для российских фирм практически невозможно получить собственный Merchant Account (согласие банка принимать для конкретного продавца платежи по пластиковым картам) у иностранных банков из-за недоверия к домену « .ги».

Существует достаточно большое количество платежных систем, позволяющих совершать расчеты в сети Интернет. Из всего разнообразия можно выделить три основных группы платежных систем:

— платежные системы на основе пластиковых карт с магнитной полосой;

— некарточные платежные системы;

— платежные системы на основе микропроцессорных устройств.

1 Платежные системы на основе пластиковых карт

К данной группе относятся платежные системы на основе пластиковых карт с магнитной полосой [1], такие как VISA, Eurocard/MasterCard, STB и т.д.

Принцип платежей, осуществляемых с помощью данных платежных систем, заключается в следующем: покупатель на web-cepeepe магазина вводит реквизиты своей кредитной карточки (номер карточки, дата окончания действия карточки, имя держателя карточки, PIN-код). Магазин связывается с банком или процессинговым центром данной платежной системы. Банк или про-цессинговый центр производит авторизацию карточки, после этого происходит платеж, т.е. деньги со счета покупателя поступают на расчетный счет магазина, при этом магазин получает уведомление о совершении платежа, после этого магазин отгружает оплаченный товар.

Данная схема платежей довольна трудоемка и дорогостояща для магазина, а также требует разрешения банка на обслуживание расчетного счета магазина. Но существуют специальные системы-посредники, которые упрощают прием платежей по кредитным картам для Интернет-магазинов. В российском Интернете — это системы Assist [2] и CyberPos [3].

В российском Интернете — это системы Assist [2] и CyberPos [3].

Принцип осуществления платежей с помощью системы Assist заключается в следующем: Магазин формирует заказ и переадресует покупателя на авторизационный сервер системы As-

sist, одновременно на авторизационный сервер передаются код магазина, номер заказа и его сумма. Авторизационный сервер Assist устанавливает с покупателем соединение по защищенному протоколу (SSL 3.0) и принимает от покупателя реквизиты его кредитной карточки. Информация о карточке передается в защищенном виде только на авторизационный сервер и не предоставляется магазину [2]. Таким образом, магазин освобождается от расходов на обеспечение информационной безопасности и осуществление сохранности параметров пластиковых карт покупателей, а также магазин не имеет возможности спекулировать данными параметрами, что непременно повысит рейтинг данного магазина у покупателей.

Работать в системе Assist могут только юридические лица и частные предприниматели. Регистрация Интернет-магазина стоит 100-200 долларов. Стоимость одной транзакции в системе Assist составляет 4-5 % от суммы платежа. Assist является лидером в российском Интернете по количеству осуществляемых транзакций с помощью пластиковых карт (до 80 % всех транзакций). Однако через систему Assist не проходит авторизация иностранных пластиковых карт.

Кроме системы Assist, в российском Интернете есть практически равносильная ей система CyberPos комании Cyberplat. Совсем недавно компании Assist и Cyberplat были единым целым, а теперь разошлись и стали конкурентами (в начале 2002 г.). Основное их различие в том, что для работы с CyberPos нужно на сайте магазина установить специальную программу, что требует больших усилий и квалификации [4].

2 Некарточные платежные системы

В российском Интернете функционируют такие некарточные платежные системы, как

WebMoney [5] и PayCash [6].

Общий принцип платежей, осуществляемых с помощью данных платежных систем, заключается в следующем: пользователь (покупатель или магазин) устанавливает на свой компьютер специальное программное обеспечение с web-cepeepa платежной системы. Например, для системы WebMoney это программа WebMoney Keeper, которая связывается с центральным сайтом системы и создает пару ключей (открытый и тайный), а также файл, в котором находятся кошельки. Все это делается автоматически. После чего пользователю выдается персональный WM-идентификатор — 12-значное число (пароль пользователь определяет самостоятельно). Транзакциоиным средством в системе служат титульные знаки WebMoney (WM) нескольких типов, хранящиеся на электронных кошельках их владельцев: WMR-эквивапент RUR — на R-кошельках, WME-эквивалент EUR — на Е-кошельках, WMZ-эквивалент USD — на Z-кошельках. При переводе средств используются однотипные кошельки [5]. Так как покупатель и магазин равноправны, для совершения платежа необходимо указать WM-идентификатор и номер кошелька магазина, таким образом, участниками системы могут быть как физические, так и юридические лица. В отличие от платежных систем на основе пластиковых карт, WebMoney — анонимная система, поэтому потеря файлов с кошельком или тайным ключом означает потерю всех денег. Однако в системе предусмотрен Сертификат доверия (по желанию пользователя), который раскрывает анонимность, но дает возможность восстановить средства в случае потери файлов с кошельком или тайным ключом. Безусловно, Сертификат доверия может повысить

рейтинг магазина. WebMoney является российской системой, но ее участником может стать любой пользователь, имеющий доступ в Интернет, поэтому с помощью WebMoney можно вести бизнес не только в России. Пополнить кошелек WebMoney или снять с него деньги можно переводом из коммерческого банка или Сбербанка; почтовым переводом; через систему Western Union. Стоимость каждой транзакции составляет 0,8 % от суммы платежа (но не менее 0,01 WM).

Стоимость каждой транзакции составляет 0,8 % от суммы платежа (но не менее 0,01 WM).

WebMoney работает в российском Интернете уже пять лет (с 1998 года), насчитывает более 150 000 участников. В период экономического кризиса деньги в WebMoney не замораживались и не обесценивались [4]. Учитывая это, можно сказать, что WebMoney — лидер в российском Интернете среди некарточных платежных систем.

Система PayCash принципиально не отличается от WebMoney, однако для магазина требуется установить дополнительное программное обеспечение, что требует определенной квалификации. PayCash функционирует с 1997 года, однако ощутимого успеха добиться не смогла, и явно проигрывает в конкурентной борьбе WebMoney, возможно, причина заключается в плохом маркетинге. Следует добавить, что PayCash принципиально анонимная система [6].

Преимущество данных систем в том, что они позволяют не только тратить, но и получать деньги от других участников системы.

3 Платежные системы на основе микропроцессорных устройств

Особенностью данных платежных систем является то, что все пароли, ключи, идентификационные номера и т.д. хранятся в памяти специальных микропроцессорных устройств -смарт-карт. Это существенно повышает безопасность таких платежных систем.

В России существуют системы на основе смарт-карт, прежде всего это Золотая корона [7] и Сберкарт [8]. Но в Интернете эти платежные системы не функционируют (хотя уже около 2 лет совершаются пробные покупки с помощью Сберкарт в Интернет-магазинах, однако пока этим все и ограничивается).

В Европе наибольшее распространение в Интернете получили бельгийские смарт-карты Proton. Принцип платежей с помощью данных смарт-карт заключается в следующем: выбрав на сайте магазина товар, покупатель вставляет смарт-карту в карт-ридер, и данные о карте покупателя передаются через сайт магазина на платежный сервер (процессинговый центр системы), где у каждого магазина есть так называемый PSAM (Payment Security Access Module) — специальная смарт-карта, где накапливаются деньги. После того как платежный сервер произвел авторизацию карты, он посылает ей требование на списание денег, которые зачисляются на соответствующий PSAM. Платежный сервер может затем связаться с банком и переслать деньги со смарт-карты магазина (PSAM) на его банковский счет. Преимущество данной системы заключается в том, что деньги покупателя хранятся на смарт-карте, поэтому перевод их магазину не требует соединения с банком-эмитентом, и вся операция оказывается дешевле. Кроме того, возможна передача денег между кошельками [4].

После того как платежный сервер произвел авторизацию карты, он посылает ей требование на списание денег, которые зачисляются на соответствующий PSAM. Платежный сервер может затем связаться с банком и переслать деньги со смарт-карты магазина (PSAM) на его банковский счет. Преимущество данной системы заключается в том, что деньги покупателя хранятся на смарт-карте, поэтому перевод их магазину не требует соединения с банком-эмитентом, и вся операция оказывается дешевле. Кроме того, возможна передача денег между кошельками [4].

Существует еще одна платежная система на основе смарт-карт — это система Mondex, поддерживаемая MasterCard [9]. Главное отличие смарт-карт Mondex заключается в том, что

для передачи денег от одной карты к другой не требуется подключение к платежному серверу. Достаточно вставить обе карты в специальное устройство — бумажник (wallet) и нажать несколько кнопок. Однако то, что перевод денег не требует участия третьей стороны, означает, что карты можно сколь угодно долго исследовать в лабораторных условиях. И это очень опасно. Более того, надежность ранних версий карт была столь низка, что взлом карт Mondex стал темой студенческой лабораторной работы в одном из университетов [4]. В Интернете данная платежная система еще не получила большого распространения, совершаются только пробные транзакции. В России данная система не функционирует.

Заключение

Пластиковые карты с магнитной полосой изначально не были приспособлены для платежей в Интернете. Дороговизна и низкий уровень безопасности транзакций одинаково невыгодны как интернет-магазинам, так и покупателям.

Будущее в электронной коммерции за такими платежными системами, как WebMoney, и системами, основанными на смарт-картах. Причем некарточные платежные системы имеют преимущество — отсутствие самой карты, а следовательно, и затрат на ее приобретение.

Вероятно, конкуренцию некарточным платежным системам сможет составить ВЭК-система [10]. Ее преимущество заключается в том, что ВЭК содержит в себе все необходимые устройства (саму карту, бумажник, карт-ридер и т.д.) и тем самым обеспечивает практически полную безопасность транзакций, совершенных в ВЭК-системе. Кроме того, ВЭК-система является универсальной, с помощью нее можно совершать платежи не только в Интернете.

ЛИТЕРАТУРА

1. Козлов С.Б., Щербанов В.А., Брянцева Л.В. Анализ электронных платежных систем по банковским карточкам // Алгоритмы и методы автоматизации технологических процессов. -Томск: Изд-во ТГУ, 1997.

2. Описание платежной системы Assist http://www.assist.ru.

3. Описание платежной системы CyberPos http://www.cyberplat.ru/cyberpos.

4. Крупник А. Бизнес в Интернете. — Москва: МикроАрт, 2002. — 240 с.

5. Описание платежной системы WebMoney http://www.webmoney.ru.

6. Описание платежной системы Paycash http://www.paycash.ru.

7. Описание платежной системы Золотая корона http://www.korona.net.

8. Описание платежной системы АС Сбербанк http://www.sbrf.ru.

9. Описание платежной системы Mondex http://www.bizcom.ru.

10. Брянцева Л.В., Козлов С.Б., Щербанов В.А. Система безналичных взаиморасчетов на основе виртуального электронного кошелька // Тезисы докладов всероссийской научно-технической конференции «Автоматизированные коммерческо-технологические системы безналичных расчетов». — Томск: НИИ автоматики и электромеханики при ТУСУРе,1997.

— Томск: НИИ автоматики и электромеханики при ТУСУРе,1997.

Онлайн оплата и платежи на сайте

В процессе ведения собственного бизнеса одной из практичных функций является онлайн оплата на сайте с использованием банковских карт или через систему быстрых платежей(СБП) Банка России. Дистанционный способ оплаты будет очень удобен как для вас, так и для вашего клиента, ведь для этого необходимо лишь наличие интернета и денежных средств на банковском счету. Процесс онлайн оплаты выполняется через платёжную форму, которая будет встроена на ваш сайт. На этой форме ваши покупатели вводят данные своей карты или сканируют QR код системы быстрых платежей и производят оплату.

Оплата картой на сайте способна значительно поднять уровень ваших продаж в максимально сжатые сроки. Чтобы снизить коэффициент отказов по оплате онлайн, наши специалисты оптимизировали платёжную форму и настроили весь процесс проведения платежей с максимальным удобством для плательщика и высоким уровнем безопасности. Благодаря оптимизации, вашему клиенту будет гораздо проще оплачивать свои заказы, а значит он будет возвращаться к вам снова и рекомендовать своим знакомым.

Платежный шлюз GateLine подключен к такими ведущими банками-эквайерами, как ВТБ, Сбербанк, Банк Русский Стандарт, ФК Открытие и др. Благодаря этому, проведя интеграцию с нашим шлюзом, вы можете организовать приём онлайн-платежей на сайте на выгодных условиях в режиме мультиэквайринга. При этом, всю необходимую вам поддержку при организации онлайн оплат на вашем сайте, подготовку договоров, консалтинг и круглосуточное техническое обслуживания мы Вам предоставим с выделением персонального менеджера. Используя платёжный шлюз GateLine, вы сможете повысить объем ваших продаж и лояльность ваших клиентов.

Благодаря разнообразным функциональным возможностям нашего шлюза, Вы можете организовать привязку банковских карт плательщиков на Вашем сайте для удобства повторных онлайн оплат, предоставить плательщику возможность оплаты на сайте в один клик с использованием его карт, сохраненных в таких сервисах, как GooglePay, Apple Pay, MasterPass, а также организовать автоматическое списание с карт клиентов определенных сумм при использовании ими услуг, требующих ежемесячные оплаты.

В личном кабинете платежного шлюза вы можете всегда просмотреть все ваши заказы, их статус, операции онлайн оплаты заказов, при необходимости оформить возвраты платежей, выставить клиенту электронный счет для дистанционной онлайн оплаты ваших товаров и услуг, а также сформировать, распечатать или выгрузить необходимую вам отчетность по интернет эквайрингу.

Для вашего удобства, есть возможность проведения брендирования, кастомизации платёжной формы, а также её встраивания на ваш сайт, что будет отличать вас от остальных организаций. Максимально удобный сервис оплаты и привлекательный внешний вид страницы вызовет больше доверия у вашего покупателя, а значит поднимет продажи.

Прием онлайн-платежей на сайте – подключите онлайн-кассу

Мы ценим своих клиентов, а поэтому предоставляем своим клиентам комплексные услуги. Вам не надо отдельно искать поставщиков онлайн-касс и проводить с ними интеграцию вашего сайта. Для вашего удобства, мы можем при приеме платежей на сайте или в мобильном приложении автоматически направлять данные для формирования фискальных чеков через сервис по аренде онлайн касс нашего партнера — компании Orange Data (https://orangedata.ru/).

Чтобы подключить онлайн кассу и узнать все подробности, Вы можете воспользоваться консультацией наших специалистов, которые предоставят вам полную информацию по условиям подключения интернет-эквайринга с использованием онлайн-кассы по 54-ФЗ, предложат выгодные тарифы приёма банковских карт, а также возможность проведения оплат C2B через систему быстрых платежей Банка России.

Воспользуйтесь услугами нашей компании, и вы по достоинству оцените преимущества использования нашего платёжного шлюза при приёме платежей на сайте с онлайн-кассой. Вы будете удовлетворены результатом сотрудничества с нами, система оплаты на сайте с использованием нашего платежного шлюза оправдает все ваши ожидания и сделает ваш бизнес более конкурентоспособным.

Международные платежные системы – эффективный инструмент денежного обращения

21. 11.2016

11.2016

Международные платежные системы осуществляют перевод финансовых средств (денег, чеков, ценных бумаг, сертификатов, условных платёжных единиц) в электронном или реальном виде. Платежная система являет собой совокупность определенных процедур, правил и технической инфраструктуры для передачи стоимости одним субъектом экономики другому. Данные системы составляют основу современного монетаризма.

Для чего нужны международные платежные системы

Платежная система (в дальнейшем ПС) есть утвержденный свод правил, условных отношений, методик расчета, общих и локальных нормативов, определяющих порядок проведения финансовых операций и взаиморасчетов между её участниками.

Основные задачи, которые решают международные платежные системы, состоят в:

-

Безопасной, бесперебойной и продуктивной работе;

-

Эффективности, обуславливающей точный, оперативный и экономичный поток операций;

-

Надежном функционировании без срывов или серьезных неполадок в проведении платежей;

-

Объективном подходе (к примеру, право участия в системе платежей только лиц с определенной квалификацией).

Основной функцией каждой ПС является динамичный и стабильный хозяйственный оборот.

Активные международные платежные банковские системы помогают контролировать кредитно-финансовую сферу, позволяют банкам эффективно управлять ликвидностью, тем самым уменьшая необходимость больших избыточных резервов. Это намного упрощает формирование финансово-кредитных программ и активизирует проведение финансовых операций.

Элементами платежных систем являются:

-

Организации, выполняющие переводы денежных средств и погашающие долговые обязательства;

-

Комплекс коммуникационных систем и финансовых инструментов для денежных переводов между субъектами экономики;

-

Договорные отношения, регламентирующие способы безналичных расчетов.

Международная платежная система (далее МПС) работает на международном уровне, предоставляя финансовые услуги различным странам.

Данные платежные системы охватывают весь мир и позволяют оперативно проводить взаиморасчеты во внешней экономической деятельности.

Сегодняшний мировой тренд – стремление к ускорению всех процессов в экономике – основан на универсальных системах международных платежей без существования территориальных границ.

Огромная популярность электронной коммерции с массой онлайн-магазинов и возможностью удобной оплаты товаров (услуг) прямо из дома вызывает рост числа пользователей различных международных платежных системах. Этот метод расчета весьма удобен и надежен, поэтому его репутация с каждым днем становится все выше.

Какие бывают платежные системы международных расчетов

Сегодня на мировом уровне существует ряд Международных карточных ассоциаций – так платежные системы именуют на Западе, в англосаксонских странах. Наиболее крупные из них – это:

-

MasterCard International,

-

Visa International,

-

Diners Club International ,

-

American Express,

-

JCB Card.

Эти гиганты утверждают общие правила международных платежных систем, изучают и регулируют деятельность своей системы. Помимо этого, центральные компании ПС накапливают ресурсы для применения передовых технологий и расширения информационных связей. Расходы на эти цели возмещаются взносами финансовых учреждений, причастных к работе платежной системы. Размеры взносов определяются пропорционально суммам банковских операций по картам.

Международные системы платежных карт должны выполнять такие функции:

-

Выдавать лицензии на изготовление пластиковых карт с логотипом ассоциации;

-

Охранять права собственности и патенты;

-

Вырабатывать нормы и правила финансовых операций;

-

Обеспечивать должную работу международных и национальных автоматизированных систем и расчетов;

-

Обрабатывать финансовые данные и переводить комиссионные выплаты от участников системы;

-

Анализировать деятельность системы;

-

Разрабатывать новинки финансовых продуктов;

-

Развивать маркетинг, заниматься рекламой и продвигать свою продукцию на рынке.

Одной из значимых операционных функций, предписанных для членов ассоциаций, является авторизация (согласие банка-эмитента на сделку), если стоимость покупки превосходит разовый лимит либо продавец сомневается в личности покупателя и легитимности его карточки.

Запрос дается в off-line режиме (по телефону) или on-line посредством электронного POS-терминала. Если карта не внесена в стоп-лист и общий лимит счета соблюден, банк-эмитент карты разрешает операцию.

Она сопровождается кодом авторизации, который затем отражается в отчете. Финансовые учреждения имеют специализированные центры авторизации, сотрудники которых принимают звонки продавцов. При поступлении запроса на электронный терминал, банковский сервер получает кодированное сообщение, после чего разрешает (запрещает) операцию.

Еще одной важнейшей функцией, которую осуществляют международные системы платежных карт, является координация процесса полного упорядочения и погашения любой задолженности по операциям с картами (settlement).

В платежных системах CNP-транзакции считаются особо рискованными операциями, поэтому они проводятся исключительно в порядке реального времени (величина floor limit как максимальная сумма транзакции, разрешенная для проводки off-line, для указанных CNP-операций равна нулю).

Правила международных платежных систем гласят, что банки могут обслуживать ТП, находящиеся в их зоне Area of Use (она указана в лицензии платежной системы для определенного банка). Адрес конкретной ТП соответствует адресу, который внесен в двухсторонний договор обслуживающего финансового учреждения и ТП.

Эти же правила позволяют банкам сотрудничать с предприятиями торговли, не входящими в зону Area of Use, исключительно по карточным операциям тех держателей, банки-эмитенты которых размещены в указанной зоне обслуживающей финансовой организации.

Как работает международная платежная система Visa

Банковские карты, которые обслуживает международная платежная система Visa, весьма популярны в мире. Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Более полувека назад (1956г.) проект VISA был запущен финансовой организацией Bank of America в связи с выпуском своих кредитных карт, именуемых BankAmericard, в Калифорнии.

Позднее (1976г.) международная фирма IBANCO переросла в компанию Visa International. Что касается национальной ассоциации эмитентов BankAmericard, то она изменила свое название на Visa USA.

Мировая сеть по обработке платежей, выполняемых владельцами пластиковых карт Visa, – это сложнейшая система финансовых учреждений и множество коммуникационных связей. Финансовая сеть обработки операций по данным платежным картам, которая называется VisaNet, позволяет международной платежной системе проводить в секунду около 3750 сделок в 160 видах мировых валют.

Сейчас международная система платежных карт Visa International переросла в ассоциацию, которая насчитывает более 21 000 финансовых учреждений. Основополагающими функциями этой компании являются повышение конкурентоспособности своей системы платежей и приумножение ее рентабельности. Наши отечественные банки, работающие с данной международной системой, выпускают четыре типа пластиковых карт Visa, а именно: Electron, Classic, Gold, Business.

Текущие онлайн платежи можно выполнять, используя множество видов карт Visa, основные из которых:

-

Visa Classic Card – классическая кредитка, позволяющая её держателю оплачивать покупки в любой стране мира и в интернете, бронировать номера в отелях;

-

Visa Debit Card – расходная карта для текущих трат. Её главная особенность состоит в привязке к депозитному расчетному счету владельца, который должен быть пополнен для успешного списания средств при оплате покупок;

-

Visa Prepaid Card – предоплаченная карта с заранее пополненным балансом в банке при выдаче, операции по которой выполняются в рамках доступного остатка.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Правила карточной системы

Международная платежная система Visa допускает транзакции ЭК для дебетовых и кредитных карт без учета протокола ЭК (не так давно, до лета 2000г., подобные операции для дебетовых карт проводились исключительно по протоколу SET).

Сейчас самыми безопасными система VISA считает ЭК-протоколы 3D: SSL, SET, Secure, каждый из которых конкретно обозначает диапазон ответственности для всех участников операций ЭК (базовой концепцией всех протоколов являются три домена). Это позволяет в случае разбирательства по какой-либо транзакции сразу же находить «виновника» конфликта. Например, в самом распространенном для электронной торговли случае, когда клиент отрицает совершение им конкретной транзакции ЭК, ответственность возлагается на банк-эмитент.

Протокол 3D SET в данное время является основным для государств Евросоюза и стран Латинской Америки, для США в качестве базового признан 3D SSL. Что до 3D Secure, то он считается глобальным стандартом идентификации, переход на который стартовал еще в конце 2002г., начиная с США, Канады и стран Азии и Тихоокеанского бассейна.

Международная платежная система MasterCard и правила ее функционирования

Проект MasterCard был запущен еще в конце 40-х годов прошлого столетия, когда некоторые банки Америки стали выдавать клиентам специальный платежный документ, выполняющий роль банковской гарантии (аналогично нашим пластиковым картам) при оплате покупок его владельца в местных торговых точках. Немногим позже (в 70-х годах) предшественница системы ICA получила название MasterCard International.

Уже в 1988г. компания заключила знаменитое соглашение о партнерстве с группой EuroCard International. Такое решение позволило ей намного увеличить число участников международной платежной системы MasterCard и расширить возможности использования пластиковых карт, что укрепило ее конкурентоспособность среди Европейских стран и в других регионах мира.

Сегодня офисы и постоянно действующие филиалы MasterCard работают в более сорока странах мира, основательно укрепившись на второй позиции в рейтинге международных систем платёжных карт по базовым финансово-экономическим показателям.

Расчетные транзакции по картам Maestro (дебетовые) в системе платежей Europay-MasterCard проводятся только по протоколам 3D SET и реквизитам виртуальных карт (Pseudo Card Number). При наличии разногласий в данном варианте ответственность возлагается на эмитента (исключением является не получение покупателем проплаченного товара или услуги).

Карты платежной системы MasterCard

-

Cirrus – пластиковая карта, предоставляющая возможность снимать наличные деньги в банкоматах со знаком Cirrus. В России этот продукт самостоятельно не выпускается и обычно прилагается к картам Maestro.

-

Maestro – самая недорогая из карт данной системы, операции по которой возможны только с авторизацией. В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

-

MasterCard Electronic – это электронный карточный продукт, авторизуемый банком-эмитентом и прежде всего созданный для операций с высоким риском. Отсутствие эмбоссирования не позволяет пользоваться данным видом карт в импринтере.

-

MasterCard Unembossed – аналогична пластиковой карте Mass (Standard), реквизиты которой (имя владельца, номер, дата) не эмбосированы, а просто напечатаны.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

-

Mastercard Mass (Standard) – предлагается международной платёжной системой Mastercard в качестве базовой карты с возможностями класса «стандарт»; параметры остальных продуктов оцениваются по характеристикам Standard. Данная карта эмбоссирована (возможны исключения) и подходит для транзакций на импринтере. Она оснащена магнитной полосой или чипом для оплаты товаров и услуг по электронных терминалам. Возможен удаленный расчет картой Standard по интернету и телефону.

-

Mastercard Gold предусматривает добавочные возможности и сервисы для более продвинутых клиентов. Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

-

MasterCard World – класс более рейтинговых карт, которые пользуются спросом в России. Их главный плюс состоит в том, что владелец продукта MC World автоматически получает страховку (она входит в годичное обслуживание), имеет дополнительные бонусы в качестве ощутимых скидок у партнёров банка-эмитента. Держатели этих карт пользуются всеми преимуществами продуктов класса Premium. Карта MC World очень удобна для совершения платежных расчетов в путешествиях и поездках.

-

Mastercard Platinum обычно отличается повышенным кредитным лимитом, персональное обслуживание конкретным менеджером банка и возможность пользования мировым консьерж-сервисом для осуществления самых разнообразных покупок, доступу к всевозможным путешествиям и развлечениям.

-

MasterCard World Black Edition – статусные эксклюзивные карты международных платежных систем, на которых логотип MasterCard изображен в форме серебряной голограммы, а не в знакомом красно-желтом цвете.

-

MasterCard World Signia – самая элитная карта из продуктов данной серии, которой преимущественно пользуются клиенты private banking. Она предлагает полный набор услуг карточного продукта Platinum, обслуживание персонального банковского менеджера 24/7 и массу нестандартных предложений.

-

MasterCard Virtual – особенная карта, предназначенная для тех, кто часто отоваривается в сети интернет. Данный продукт не подходит для расчетов в обычных магазинах, не позволяет получать наличные в системе банкоматов, а также оплачивать по интернету бронирование гостиниц, билетов, автомобилей и др. Разумеется, сфера использования Virtual Card несколько ограничена, зато её владельцы застрахованы от несанкционированного использования карты мошенниками. Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

-

MasterCard Corporate представляет линейку корпоративных карт международной платежной системы MasterCard и создана специально для компаний, сотрудники которых уполномочены выполнять расчёты от лица фирмы (закупка товаров, оплата командировочных издержек, возмещение за счёт компании расходов на служебный автотранспорт).

Данная линейка довольно разнообразна, т.к. включает предложения для правительственных и общественных организаций. В неё входят такие платежные карты MasterCard: BusinessCard, Executive BusinessCard, Small Business MultiCard, Corporate, Corporate Executive, Corporate Fleet, Corporate MultiCard, Public Sector Travel, Public Sector Purchasing, Public Sector Fleet, Public Sector MultiCard, Government Travel, Government Purchasing, Government Fleet, Government Integrated и Debit MC BusinessCard.

-

MasterCard Workplace Solutions – линейка продуктов, созданная для обеспечения банковских корпоративных клиентов (сотрудников различных компаний) денежными средствами на оплату социальных услуг. В неё входят следующие платежные карты MasterCard: Incentive, Payroll, Flex Benefit, Relocation, Travel per Diem, Meeting, Project, Supply Chain Incentive.

-

OneSMART – инновационная программа, предлагающая самые передовые возможности технологии SMART карт международных платежных систем. В дальнейшем она предполагает наличие на единственном чипе пластиковой карты полного набора электронных приложений, а именно: кредитная и дебетовая карта, какой-либо электронный кошелек, удостоверение личности (цифровое) с возможностью электронной идентификации в контролирующих системах управления доступом, программы лояльности и дисконтов, электронные билеты и личный архив информации. В перспективе карточные продукты, эмитируемые по проекту OneSMART, смогут отображать символику MasterCard и отличаться узнаваемым дизайном с округлым нижним правым уголком (относительно их лицевой стороны).

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

Данная линейка довольно разнообразна, т.к. включает предложения для правительственных и общественных организаций. В неё входят такие платежные карты MasterCard: BusinessCard, Executive BusinessCard, Small Business MultiCard, Corporate, Corporate Executive, Corporate Fleet, Corporate MultiCard, Public Sector Travel, Public Sector Purchasing, Public Sector Fleet, Public Sector MultiCard, Government Travel, Government Purchasing, Government Fleet, Government Integrated и Debit MC BusinessCard.

Данная линейка довольно разнообразна, т.к. включает предложения для правительственных и общественных организаций. В неё входят такие платежные карты MasterCard: BusinessCard, Executive BusinessCard, Small Business MultiCard, Corporate, Corporate Executive, Corporate Fleet, Corporate MultiCard, Public Sector Travel, Public Sector Purchasing, Public Sector Fleet, Public Sector MultiCard, Government Travel, Government Purchasing, Government Fleet, Government Integrated и Debit MC BusinessCard.

Когда заработала российская международная платежная система «МИР»

Платёжная система «Мир» — российская международная платежная система, первые карты которой появились в декабре прошлого (2015) года. Её оператором является АО «Национальная система платёжных карт», основанное в конце июля 2014г.

Весной прошлого года стартовал национальный творческий конкурс на лучший логотип и название отечественной ПС, по результатам которого она и получила свое название «Мир» с логотипом в виде глобуса. Цвета голубой и зелёный были определены как фирменные.

Позднее НСПК подписала ряд кобейджинговых соглашений с платежными системами MasterCard, American Express и Japan Credit Bureau об изготовлении общих карт, которые на нашей платформе будут функционировать как «Мир», а на международной — как карты указанных выше систем.

Эмиссию пластиковых карт ПС «Мир» Центробанк России начал совместно с НСПК в середине декабря прошлого года. Пионерами среди эмитентов стали банки: Московский Индустриальный банк, Газпромбанк, РНКБ, Банк «РОССИЯ», МДМ Банк, СМП Банк, Связь-Банк. А первый выпуск кобейджинговой карты Maestro российской международной платежной системы, функционирующей в пределах РФ и за рубежом, осуществлен в том же месяце Газпромбанком.

Особенности и рабочие принципы системы «Мир»:

-

Использование классических и дебетовых карт, поддержка овердрафта;

-

Выпуск чиповых карт российского (АО «Ангстрем», ПАО «Микрон») и зарубежного производства;

-

Этой весной стало известно, что в будущем (2017) году стартует потоковый выпуск пластиковых карт ПС, поддерживающих метод бесконтактной оплаты за товары (услуги). До завершения этого года должен быть запущен первый пилотный проект, а со временем бесконтактная карта «Мир» будет использоваться для оплаты в метро.

Дизайн пластиковых карт «Мир» предусматривает некоторые фирменные элементы безопасности против несанкционированного использования такие как:

-

Графический символ рубля, который просматривается в УФ лучах;

-

Чип (или микропроцессор) в цветах золота или серебра;

-

Фирменная голограмма ПС «Мир» с компонентом фигурной линзы (изменение угла просмотра создает иллюзию превращения центральной выпуклой поверхности изображения в плоскую по его краям) и наличием скрытого от глаз графического символа российского рубля.

В середине мая текущего года в национальной ПС «Мир» участвовали около 100 кредитных учреждений, причем 13 из них уже выпускали платёжные карты. Следует заметить, что данные карты принимаются более 27,3тыс. банкоматами и 47,0 тыс. POS-терминалами.

Какие есть электронные международные платежные системы для сайтов и интернет-магазинов

Каждая платежная интернет-система представляет собой особую технологию для проведения разнообразных платежей во всемирной паутине (оплата покупок в интернет магазинах и услуг банков, получение зарплаты, пополнение телефонных счетов, вывод денег на банковскую карту и др.). В наши дни электронная валюта очень важна и работает наравне с бумажными деньгами. Сегодня в интернете работают около десятка популярных ПС вместе со своими менее известными конкурентами. Чтобы воспользоваться услугами электронной международной платежной системы, вначале проанализируйте её особенности.

Цели интернет-систем в России:

-

Перечень операций, доступных в системах расчета виртуальными деньгами, довольно велик, однако может меняться с учетом особенностей каждого сервиса. Прогрессивные международные комплексы используются также для коммерции, предоставляя возможность регистрации от имени юридического лица с формальным оформлением необходимых документов в соответствии с правовыми нормами.

-

Принцип действия виртуальных платежных систем в основном аналогичен традиционным безналичным операциям. Пользователь имеет свой персональный счет, все финансовые транзакции с которым проводятся подобно действиям с корреспондентскими счетами в банках (происходит смена записей на серверах данного платежного комплекса).

-

Недостатком всех международных платежных систем работающих в интернете, можно считать простоту использования. Приведенный далее перечень электронных ПС показывает, что виртуальные деньги созданы для огромной целевой аудитории пользователей, поэтому высокую степень безопасности во время виртуальных операций обеспечить сложно.

Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС. И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС. И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС. И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

Самые известные платежные системы Интернета:

-

WebMoney Transfer. Самая популярная российская международная платежная система интернета, которая является основным инструментом для обмена электронных валют и проведения транзакций в пределах СНГ. Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу. Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

-

Яндекс.Деньги. Следующая по рейтингу российская международная платежная система, охватывающая территорию СНГ. С её помощью можно надежно менять и переводить электронные деньги другим пользователям с сохранением (подобно WebMoney Transfer) данных обо всех операциях. Заведя кошелек в Яндекс.Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

-

PayPal. Наиболее известный международный электронный сервис, который насчитывает свыше 100 миллионов пользователей и отмечает дату своего рождения одновременно с WebMoney, основанным в 1998 году.

Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

-

RBK Money (RUpay). Новая платежная платформа, ранее именуемая RUpay, которая функционирует в реальном времени. С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины. Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

-

Деньги@mail.ru. Данная система локализована в одном веб-интерфейсе. Пользоваться ею можно с любого ПК, а для идентификации потребуется лишь электронный адрес.

-

Рапида. На первых порах она взаимодействовала только с финансовыми и кредитными учреждениями. Её процессинговый центр соединялся с биллинговой системой предприятия. По существу, сервис Рапида круглосуточно принимает коммунальные платежи, оплату за телефон и т.д. В системе можно настроить периодичность ежемесячных платежей.

-

E-Gold. Образовалась двумя годами ранее ПС WebMoney и PayPal. За безопасность свыше 1 млн. счетов системы E-Gold отвечают американские и швейцарские банки. Это универсальный сервис для обмена и перевода электронных валют в любой точке мира. Для обмена денежных знаков незаменимая международная платежная система применяет весовые части золота, платины, палладия, серебра.

ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

-

Moneybookers (Skrill). Сравнительно молодая платежная система, возникшая в 2003 году, работает по законодательству Великобритании. Её преимущество состоит в том, что пользователи могут быстро, безопасно и недорого обменивать и переводить деньги, совершать онлайн платежи в реальном времени. Все операции выполняются через e-mail. Свою рабочую валюту для будущих операций вы выбираете во время регистрации. В системе Moneybookers потребуются лишь ваши реальные данные без установки специальных программ. Здесь можно посылать средства со своей платежной карты, получать электронные деньги по e-mail, а также совершать виртуальные покупки прямо в Сети.

-

Payza (Alertpay). Очередная электронная международная платежная система, основанная в Квебеке (Канада) десять лет назад. Демократические принципы из года в год повышают её популярность, завоёвывая признание все большего числа пользователей. Система предлагает бесплатную регистрацию для граждан любой страны мира. Исключение составляют только Ангола, Нигерия, Либерия и Сьерра-Лионе, гражданам которых недоступны услуги Payza. Размер комиссии за операции с любой электронной весьма невелики.

-

Z-PAYMENT. Данная система электронных платежей удачно объединяет большинство видов виртуальных операций в единую логичную систему, использовать которую очень удобно. От вышеуказанных сервисов Z-PAYMENT отличается отсутствием конкуренции с другими ЭПС, он плодотворно сотрудничает со всеми. Пройдя бесплатную регистрацию, пользователи могут работать с любыми банками и системами платежей, выполняя разнообразные операции по наличному и безналичному расчётам. Преимуществами международной платежной системы Z-PAYMENT, которые обещают ей колоссальный успех, являются гарантия безопасности операций, отсутствие дополнительного ПО для пользователей, возможность оформления договоров и эффективная круглосуточная поддержка.

-

Google Checkout – электронная система платежей от компании Google с привязкой к платежной карте клиента. Её пользователями пока могут стать только граждане США и Великобритании. В сущности, данная ЭПС не производит платежи, она обеспечивает их безопасность. Транзакции выполняются посредством банковских карт пользователей Google Checkout.

-

Perfect Money. Следующий надежный и удобный сервис мгновенных электронных онлайн платежей. Он выполняет множество функций: это не только взаиморасчеты между официальными пользователями системы и многообразие электронных платежей, сервис предлагает свою депозитную программу, которая позволяет надежно сберегать виртуальные деньги на счетах с ежемесячным получением выплат в процентах на остаток средств. К преимуществам ЭПС Perfect Money относятся высокая безопасность операций и круглосуточная техническая поддержка.

-

QIWI. Сегодня данная российская международная платежная система функционирует в 20 странах мира. Ей основная задача – мгновенная оплата услуг разного рода (от коммунальных до банковского кредитования). Отличительная особенность QIWI среди других ПС – перевод средств не только из персонального онлайн кабинета или мобильного приложения, но и через POS терминалы самообслуживания, которые массово устанавливаются в населенных пунктах России, Беларуси и стран СНГ.

-

EasyPay. Самая первая внебанковская ЭПС Белоруссии для осуществления мгновенных микроплатежей, функционирующая с 2004г. С её помощью можно оперативно и без комиссий оплатить мобильную связь, интернет, коммунальные услуги, телевидение и совершить другие виды платежей, используя пластиковую карту, прикрепленную к цифровому кошельку. Дополнительно EasyPay позволяет совершать некоторые банковские операции, включая переводы между владельцами кошельков, которые являются физическими лицами, под 2%комиссионных.

Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

-

LiqPay. Открытый платежный сервис Украины, созданный для перевода денег, онлайн-оплаты разнообразных услуг и проведения микроплатежей разного рода. Своим появлением LiqPay обязан украинскому ПриватБанку, что предоставляет возможность пользователям сервиса обналичивать со счета деньги через банкоматы ПриватБанка в России и Украине. Высокая надежность проводимых операций обусловлена использованием методики 3D Secure code и одноразовых динамических паролей, высылаемых в СМС на зарегистрированный в сервисе номер телефона.

-

W1. Wallet One – удобный электронный сервис «Единый кошелек», который открывает для своих пользователей возможности бесплатного перевода средств между кошельками системы, а также быстрой оплаты популярных услуг. Доступ к нему возможен с любых средств цифровой связи, соединенных с интернетом (ПК, КПК, мобильные телефоны). Wallet One обладает широкой сетью партнеров, что позволяет выгодно оплачивать большинство товаров и услуг без комиссий.

-

Pecunix. Мультивалютная международная платежная система, причисляемая к списку сервисов, которые работают с электронными деньгами и основаны на золотом эквиваленте (совершенным аналогом Pecunix является широко популярный E-Gold). В сегменте виртуальных валют Панамская ЭПС Pecunix действует более 10 лет. Достоинства данного сервиса, базирующегося на золотых активах,– это надежность и безопасность, хотя сегодня Pecunix теряет свою популярность.

-

MoneyMail. Известная российская электронная платежная система, образованная ещё в 2004 году. Предлагает пользователям открытую бесплатную регистрацию, а номером счета выбирает адрес электронной почты. Сейчас операции в данном сервисе производятся с тремя основными валютами – рубль, доллар USA, евро.

Все транзакции MoneyMail выполняются через интерфейс сайта без необходимости загрузки специальных приложений. Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

-

Ukash. Целью этого сервиса стала оплата услуг, денежные переводы и интернет платежи по ваучерам Ukash (при этом банковская карта или расчетный не требуются). Можно приобрести ваучеры Ukash за наличный расчет в специальных пунктах продаж либо в интернете с использованием разнообразных ЭПС (Webmoney, QIWI, W1, LiqPay, RBK Money и т.п.). Самая востребованная услуга у владельцев Ukash-ваучеров – это международные онлайн переводы в режиме реального времени.

Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

Все транзакции MoneyMail выполняются через интерфейс сайта без необходимости загрузки специальных приложений. Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

Все транзакции MoneyMail выполняются через интерфейс сайта без необходимости загрузки специальных приложений. Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

Какие международные платежные системы лучше всего подходят для бизнеса в России

Сейчас международные платежные системы в России активно развиваются, и каждая из них имеет свои преимущества и недостатки. Однако известна пятерка надежных онлайн сервисов, которым смело можно доверять и платежи, и переводы. Мы предлагаем своего рода рейтинг, позволяющий вам выбрать лучшую российскую ЭПС.

ЭЛЕКСНЕТ

Популярность: небольшая;

Надежность: невысокая;

Достоинства: множество банкоматов на территории России, электронные платежи, многофункциональность;

Недостатки: большая комиссия, слабая техподдержка.

Компания Элекснет была образована в 2000г. и стала одной из первых российских ПС. Огромная сеть банкоматов и POS терминалов оплаты делает карту данного сервиса доступной альтернативой банковских услуг. Однако, система берет значительную комиссию за денежные переводы, а её техническая поддержка работает очень медленно, в связи с чем сервис Элекснет занимает пятое место в рейтинге.

RBK MONEY

Популярность: небольшая;

Надежность: низкая;

Достоинства: высокоскоростная многофункциональная система, простой интерфейс, электронные платежи;

Недостатки: низкая надежность, большой % комиссии;

Электронный сервис RBK Money довольно долго работает в сегменте ЭПС. Деятельность компании направлена на доступность и комфортность использования, но в своем стремлении она упустила из виду важность других факторов. Это вызвало снижение надежности системы и сложности с оплатой, комиссия за операции довольно высока. RBK Money занимает в рейтинге четвертое место.

Деятельность компании направлена на доступность и комфортность использования, но в своем стремлении она упустила из виду важность других факторов. Это вызвало снижение надежности системы и сложности с оплатой, комиссия за операции довольно высока. RBK Money занимает в рейтинге четвертое место.

MASTERCARD

Популярность: большая;

Надежность: гарантирована;

Достоинства: популярность, высоконадежность, простой интерфейс;

Недостатки: основная валюта – доллар или евро.

Самая востребованная, удобная и безопасная международная платежная система, которая работает практически везде. Имеет один немаловажный недостаток в виде основной валюты. Как правило, для данной ПС системы банки используют евро, что весьма невыгодно при операциях на значительные суммы. Однако для рабочей европейской валюты это очень удобно. Поэтому МС по праву занимает третье место по популярности.

КОНТАКТ

Популярность: большая;

Надежность: гарантирована;

Достоинства: простой интерфейс, популярность, надежность, незначительные комиссии за операции, активное развитие;

Недостатки: большой % комиссии за вывод средств, слабая техподдержка.

CONTACT – наиболее популярная, очень удобная ПС России с множеством функций, гарантией надежности и незначительными комиссиями. Проект непрерывно развивается, за счет чего сегодня услугами сервиса можно воспользоваться в любом уголке страны. Следует подчеркнуть, что CONTACT взаимодействует с множеством зарубежных систем, что позволяет переводить деньги по всему миру. Сейчас это идеальный вариант для пользования внутри страны. Это ставит ПС Контакт на второе место.

VISA

Популярность: большая;

Надежность: гарантирована;

Достоинства: популярность, незначительные комиссии, надежность, простой интерфейс;

Недостатки: рабочая валюта – доллар.

Международная платежная система VISA давно известна как самая лучшая и максимально востребованная во всем мире. На региональном уровне она еще способна уступить лидерство, но в мировом масштабе VISA обогнала всех конкурентов. В настоящее время многие банки и платежные сервисы не только взаимодействуют, но даже базируются на этой системе, что сделало её основой для проведения оплат и денежных переводов во всем мире. Благодаря этому VISA по праву занимает первое место.

Платежные системы – Отправляем деньги через Сеть / Хабр

Всё давно уже сказано, но так как никто не слушает,

приходится постоянно возвращаться назад и повторять всё сначала.

Андре Жид

POS терминал больше не нужен или коммодизация

Что такое POS-терминал? Это компактное и защищенное аппаратное решение, специально созданное для того, чтобы принимать платежи в торговле по картам международных платежных систем. Он решает множество задач включая упрощение и стандартизацию процесса покупки, позволяет избавится от наличности и дает возможность мгновенной проверки платежеспособности клиента. Звучит солидно, есть только одно но — эта технология появилась в 1983-м году, почти 40 лет назад!

Вокруг POS терминала построена сложная экономика, в которой участвуют производители устройств и вендоры программного обеспечения, а также банки, платежные системы и лаборатории, которые занимаются проверкой и сертификацией терминалов EMVCo L1, L2 и L3, PCI DSS. Терминал нужно спроектировать и произвести в Китае, сертифицировать в лабораториях, ввести в страну и растаможить, продать, поддерживать и управлять жизненным циклом. И все это стоит денег, что в конечном итоге отражается в тарифной линейке для торговых предприятий со стороны банков и платежных систем, которые играют по принципу — мы свои проценты взяли, а вы крутитесь как хотите.

Процесс вымывания POS терминалов с вершины технологического прогресса происходил волнами и сейчас мы наблюдаем, вероятно, терминальную стадию. Пройден этап, когда китайскими и корейскими производителями была разрушена монополия Ingenico и Verifone на производство POS устройств и эксклюзивную поставку программного обеспечения. Затем на несколько лет небольшие mPOS машинки показали, что стоимость устройства может быть в десятки раз меньше. Правда споткнулись о PIN. Ну и наконец, в связи с директивами платежных систем, к 2021-му году прекращается эмиссия карт без NFC чипа. Концепция SoftPOS — способ принимать платежи без участия POS терминала вообще, является просто финальным аккордом. Сегодня есть техническая возможность принимать платежи при помощи пользовательских мобильных устройств — через NFC и QR.

Интернет-платежи: удобства и угрозы

Содержание статьи:

Что такое электронный платеж

Несмотря на то, что формы электронных платежей могут быть разными (оплата с помощью банковской карты, системы Интернет-банк, терминала оплаты, SMS и т.д.), с точки зрения российского законодательства все это – одна и та же операция: перевод денежных средств. Услуги по переводу денежных средств оказывает оператор – банк, владелец терминалов оплаты и т.п. Оператор, в свою очередь, пользуется услугами одной из платежных систем – Visa, MasterCard, автоматизированная система банковских расчетов Банка России и т.п.

Принцип действия систем электронных платежей одинаков. Плательщик тем или иным способом вносит средства на свой счет. В результате на его счету формируется остаток, в пределах которого может быть выполнен платеж. Затем, используя предоставленный оператором интерфейс, плательщик указывает, какая сумма должна быть переведена и кто ее должен получить. В результате формируется платежное поручение, с помощью которого оператор дает платежной системе указание сделать безналичный денежный перевод. Главная проблема электронных платежей: как убедиться, что платежное поручение сделал именно плательщик, а не кто-то, выдающий себя за него?

Главная проблема электронных платежей: как убедиться, что платежное поручение сделал именно плательщик, а не кто-то, выдающий себя за него?

Для разных форм электронных платежей характерны свои нюансы. При использовании банковской карты плательщик переводит средства со своего банковского счета. Карта является “ключом” для доступа к банковскому счету и может использоваться для оплаты двумя способами: с помощью специального терминала (в банкомате или кассе магазина) и с помощью веб-сайта. При оплате через терминал подтверждением личности плательщика является сам, а карта (точнее, информация, записанная на ее магнитной полосе или чипе) и ПИН-код, который кроме плательщика никто не знает. При оплате через веб-сайт подтверждением платежа являетcя информация, вытисненная на карте (номер карты, имя держателя, срок действия и код подтверждения CVC/CVV), которую плательщик должен ввести в соответствующие поля веб-формы. В этом случае код CVC/CVV является паролем, который не должен знать никто, кроме плательщика.

В системах ДБО клиенту доступны разные формы платежей:

- разовые платежи

- шаблонные платежи (клиент один раз заполняет шаблонную форму, указывая реквизиты получателя, в дальнейшем необходимо указывать только сумму платежа)

- автоматические платежи (шаблонные платежи, которые автоматически производятся c определенной периодичностью – например, ежемесячно).

Кроме платежей, система ДБО предоставляет клиенту и другие банковские операции – в зависимости от банка и набора услуг, на которые предусмотренных договором между клиентом и банком.

Альтернативой оплаты с помощью банковской карты является оплата с помощью системы Интернет-банкинга (в банковской терминологии – системы дистанционного банковского обслуживания, ДБО). Как правило, это веб-сайт, который предоставляет пользователю прямой доступ к своему банковскому счету и позволяет выполнять различные банковские операции (в том числе – и безналичную оплату). Для доступа к счету пользователю нужно ввести имя и пароль. В отличие от интернет-платежей с помощью банковской карты, в системе ДБО могут использоваться несколько степеней защиты, например – подтверждение операций с помощью однократных паролей, отправляемых клиенту с помощью SMS-сообщений или использование электронной подписи.

Для доступа к счету пользователю нужно ввести имя и пароль. В отличие от интернет-платежей с помощью банковской карты, в системе ДБО могут использоваться несколько степеней защиты, например – подтверждение операций с помощью однократных паролей, отправляемых клиенту с помощью SMS-сообщений или использование электронной подписи.

Популярными платежными системами в России на сегодняшний день являются Яндекс.Деньги, Qiwi и WebMoney.

Оплата через Интернет с помощью электронного кошелька — это перемещение виртуальных денег с реальным эквивалентом. Электронные кошельки, наряду с банковскими картами, также используются для оплаты товаров и услуг через Интернет. Пополнять их пользователи могут различными способами: банковской картой, специальной картой предоплаты или через платежный терминал.

Единственное и основное отличие электронных кошельков от банковского счета заключается в том, что их оператор, как правило, не является банком. Это снимает с плательщика ряд ограничений, накладываемых банковским законодательством, но и лишает его ряда гарантий, которые законодательство предоставляет клиентам банков

Еще один способ интернет-оплаты – использование электронных кошельков. Средства, внесенные на счет, пересчитываются в виртуальную валюту, которая может использоваться как для оплаты между клиентами оператора, так и для денежных переводов в другие платежные системы. Как правило, для доступа к операциям со своим кошельком на сайте оператора плательщик должен ввести имя и пароль. Технически работа с электронным кошельком ничем не отличается от ДБО, и в системе могут использоваться такие же дополнительные степени защиты.

Угрозы

Самое очевидное, что угрожает плательщику в системах электронных платежей – это отказ получателя признать получение платежа и выполнить связанные с этим платежом обязанности. Как правило, в этом случае платежная система является независимой стороной и может подтвердить факт платежа.-e1579350732955.png) Более тяжелый случай – это самовольное списание денежных средств самой платёжной системой. В РФ эта проблема решается в рамках создания национальной платежной системы – все ее операторы уравниваются в обязанностях и вынуждены использовать одинаковые правила регистрации операций. Добросовестность операторов обеспечивается контролем операций со стороны Банка России. В случае использования зарубежных платежных систем плательщик вынужден решать спорные вопросы в судебном порядке, причем в суде той страны, в которой зарегистрирована платежная система, что делает его фактически бесправным.

Более тяжелый случай – это самовольное списание денежных средств самой платёжной системой. В РФ эта проблема решается в рамках создания национальной платежной системы – все ее операторы уравниваются в обязанностях и вынуждены использовать одинаковые правила регистрации операций. Добросовестность операторов обеспечивается контролем операций со стороны Банка России. В случае использования зарубежных платежных систем плательщик вынужден решать спорные вопросы в судебном порядке, причем в суде той страны, в которой зарегистрирована платежная система, что делает его фактически бесправным.

Но наибольший риск для электронной коммерции – это кибермошенничество. Как видно из приведенного выше описания, в любой форме электронных платежей мошеннику достаточно каким-то образом узнать имя пользователя в системе и секрет, используемый для подтверждения личности плательщика (код CVC/CVV, пароль и т.п.). Для этого применяются разные способы, но к наиболее распространенным можно отнести:

- кражу данных непосредственно из браузера пользователя;

- перехват и модификацию данных при их передаче между компьютером плательщика и веб-сайтом оператора;

- получение контроля над компьютером плательщика;

- взлом веб-сайтов интернет-магазинов, операторов и платежных систем.

При всей своей гибкости и популярности, веб-технологии имеют несколько серьезных проблем с безопасностью, что называется, “заложенных в генах”. Для того, чтобы сделать веб-приложение защищенным, разработчику требуется очень высокая квалификация именно в вопросах безопасности, которой, увы, обладают очень немногие. Из-за этого на веб-сайтах интернет-магазинов и операторов очень часто появляются уязвимости, позволяющие хакерам “внедрить” в код веб-страниц собственный программный код, который будет выполнен браузером пользователя. Таким способом хакер может извлекать данные, вводимые в поля форм или заставить браузер без ведома пользователя выполнить нужную ему операцию. Это позволяет мошенникам извлекать из браузера пароли и данные кредитных карт и формировать от имени плательщика фальшивые платежные поручения.

Это позволяет мошенникам извлекать из браузера пароли и данные кредитных карт и формировать от имени плательщика фальшивые платежные поручения.

В последние годы, в связи с частым использованием операторами дополнительной защиты в виде однократных паролей, большую популярность приобрел фарминг – использование дубликатов веб-сайтов интернет-магазинов и операторов. Мошенники создают практически точные копии веб-сайтов выбранных сайтов и различными способами заманивают на них пользователей. Оформляя оплату через поддельный веб-сайт оператора пользователь своими руками передает мошенникам свои имя, пароль и однократный пароль, необходимый для подтверждения платежа.