Двойная выгода | от50 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Стратегия максимум | от100 000 ₽ | Выплата процентов в конце срока | |||

от50 000 ₽ | Выплата процентов в конце срока Возможно пополнение | ||||

Сбалансированный капитал 3 года | от100 000 ₽ | Выплата процентов в конце срока | |||

Инвестировать | от50 000 ₽ | Выплата процентов в конце срока | |||

от50 000 ₽ | Выплата процентов в конце срока | ||||

от50 000 ₽ | Выплата процентов в конце срока | ||||

Открытый (% ежемесячно) | от50 000 ₽ | Выплата процентов ежемесячно | |||

Вклад в будущее | от100 000 ₽ | Выплата процентов в конце срока | |||

Двойной доход | от100 000 ₽ | Выплата процентов в конце срока | |||

от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | ||||

Открытый (% в конце срока) | от50 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Инвестиционный | от100 000 ₽ | Выплата процентов в конце срока | |||

Премиум 150 лет надежности с инвестиционным продуктом | от500 000 ₽ | Выплата процентов в конце срока | |||

Максимальный доход с ИСЖ (USD) | от1 000 $ | Выплата процентов ежемесячно / в конце срока | |||

Инвестиционный | от100 000 ₽ | Выплата процентов в конце срока | |||

Инвестиционный | от100 000 ₽ | Выплата процентов в конце срока | |||

от150 000 ₽ | Выплата процентов в конце срока | ||||

Абсолютное решение + ИСЖ | от30 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Мой прибыльный | от100 000 ₽ | Выплата процентов в конце срока | |||

Инвестиционный банк Синара усиливает команду блока «Глобальные рынки»

Алексей Салтыков и Сергей Устиков присоединились к команде департамента внебиржевого финансирования бизнес блока «Глобальные рынки» Инвестиционного Банка Синара (ПАО «СКБ-банк») под руководством Павла Науменко.

Алексей занял должность директора по институциональному бизнесу и будет отвечать за установление рабочих отношений с финансовыми институтами, работать с локальными и зарубежными клиентами, заниматься разработкой и продажей продуктов внебиржевого финансирования Инвестиционного Банка Синара. Алексей обладает более чем двадцатилетним опытом работы на фондовом рынке. До прихода в Инвестиционный Банк Синара он возглавлял Управление торговых операций в компании АО «ИК «Ай Ти Инвест». Ранее занимался финансированием в компании в ООО «Реннесанс-капитал», где прошёл путь от сотрудника бэк-офиса до директора Департамента структурных продуктов.

Сергей присоединился к команде в качестве директора по привлечению клиентов. В его обязанности входит структурирование сделок, привлечение клиентов по финансированию для группы и взаимодействие внутри группы.

Сергей имеет более двадцати лет опыта работы в инвестиционном бизнесе в таких компаних как АО «Альфа-банк», в ООО «Реннесанс-капитал», АО «Тройка Диалог» и ООО «Компания БКС». В течение 10 лет до прихода в Инвестиционный Банк Синара Сергей управлял широким спектром финансовых инструментов в ПАО «АК БАРС», а до этого в ПАО «Промсвязьба́нк».

В течение 10 лет до прихода в Инвестиционный Банк Синара Сергей управлял широким спектром финансовых инструментов в ПАО «АК БАРС», а до этого в ПАО «Промсвязьба́нк».

Руководитель блока «Глобальные рынки», Павел Науменко:

«Я очень рад, что в нашу дружную и профессиональную команду Инвестиционного Банка Синара вошли такие опытные лидеры, как Сергей и Алексей. Уверен, что вместе мы выполним все амбициознные цели, поставленные акционерами».

Sinara Investment Bank to strengthen “Global Markets” team taskforce

Alexey Saltykov and Sergey Ustikov have joined the “Global Markets” Equity finance team of Sinara Investment Bank (SKB Bank PJSC), headed by Pavel Naumenko.

Alexey took up the position Head of Institutional Business; he will be in charge of establishing workable relations with financial institutions, working with domestic and foreign clients, development and sale of Sinara Investment Bank OTC financing products.

Sergey joined the team as a Client Attraction Director. He is responsible for transaction structuring, attracting funding clients for the group, and interaction inside the group.

Sergey has experience in the investment business in such companies as Alfa-Bank, Renaissance Capital, Troika Dialog, and BCS. Before joining the Sinara Investment Bank Sergey had been managing a large scope of financial instruments at Ak Bars and at Promsvyazbank for 10 years.

Pavel Naumenko, Head of the “Global Markets” block:

“I’m very glad that our united team of professionals at Sinara Investment Bank has been joined by such experienced leaders as Sergey and Alexey. I am sure that together we will attain all the ambitious goals set by the shareholders.”

I am sure that together we will attain all the ambitious goals set by the shareholders.”

Промсвязьбанк запустил приложение «ПСБ Инвестиции»

Клиенты ПСБ теперь могут со своего смартфона проводить операции на финансовых рынках, анализировать состояние и структуру собственного инвестиционного портфеля, знакомиться с идеями банковских аналитиков, отслеживать котировки финансовых инструментов и др.

Новый брокерский сервис рассчитан и на опытных, и на начинающих инвесторов. При этом ограничения по минимальной сумме для зачисления на брокерский счет не установлены. Комиссия за открытие и обслуживание брокерского счета не взимается.

С помощью платформы «ПСБ Инвестиции» можно приобретать и продавать облигации и акции российских компаний, паи инвестиционных фондов, валюту по биржевой цене.

При этом интегрированный аналитический модуль позволяет инвестору следить за котировками в онлайн-режиме, строить графики за интересующий период, формировать отчеты о прибыли, создавать диаграммы по активам в портфеле и др. В приложении «ПСБ Инвестиции» также можно найти идеи аналитиков Промсвязьбанка касательно выгодных вариантов вложения сбережений.

В приложении «ПСБ Инвестиции» также можно найти идеи аналитиков Промсвязьбанка касательно выгодных вариантов вложения сбережений.

Чтобы получить доступ к новому сервису, клиенту достаточно открыть индивидуальный инвестиционный счет или брокерский счет в «ПСБ Мобайл», а также скачать и установить на смартфон приложение «ПСБ Инвестиции».

Поставьте свою оценку

Ольга Пихоцкая — финансовый эксперт. Высшее образование по специальности «Финансы» Донецкого национального университета экономики и торговли имени Михаила Туган-Барановского. Пять лет проработала в Первом Украинском Международном Банке. Ольга обладает сертификатом Банка Хоум Кредит о прохождении обучения по программе «ФинКласс». В 2019 году подтвердила знания, получив награды «Главный финансовый аналитик» и «Финансист-аутсорсер» Банка России.

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Что происходит, когда банкротство российского банка

Фотограф: Эндрю Кабальеро-Рейнольдс / Bloomberg. Фото: © Bloomberg Finance LP, 2014. © 2014 Bloomberg Finance LP

Фотограф: Эндрю Кабальеро-Рейнольдс / Bloomberg. Фото: © Bloomberg Finance LP, 2014. © 2014 Bloomberg Finance LP После 25 лет капитализма в России инвесторы все еще не чувствуют себя в безопасности.Споры между акционерами могут слишком легко разрушить бизнес.

Россия еще не смогла обеспечить достаточную защиту инвесторов от мошенничества с ценными бумагами; мошенничество, которое часто совершают владельцы новых банков, использующие сложные оффшорные схемы в сочетании с коррумпированной российской судебной системой, которая часто защищает их от разгневанных клиентов.

Дмитрий Ананьев, 49 лет, и его брат Алексей, 54 года, — типичные постсоветские бизнесмены. Они открыли банк и заставили исчезнуть сбережения самых лояльных клиентов на миллионы долларов.Они платят за это сейчас.

Их история роста почти типична для любого российского миллиардера. Они увидели возможность в падении централизованной плановой экономики и создании частных предприятий.

Они основали банк для финансирования своих компаний под названием Промсвязьбанк (ПСБ) еще в 1995 году. Они превратили его в 15 крупнейших российских банков за восемь лет.Они открыли офис в Пекине в 2004 году. Они выиграли отраслевые награды на местном уровне в 2007, 2009 и 2010 годах. К тому времени у них было 10 000 сотрудников.

Промсвязьбанк пережил два кризиса: кризис рубля 1998 года и кризис санкций 2014 года. Но они не смогли пережить требование Центрального банка России о рекапитализации банка из-за плохого управления. Согласно судебным документам, Промсвязьбанк предоставил ссуды связанным и не связанным компаниям на миллионы долларов, и эти средства так и не были возвращены, то есть им так и не заплатили по ссудам.В России продолжается расследование о том, были ли эти кредиты мошенническими.

Ведущие клиенты Ананьева из Промсвязьбанка владеют облигациями на сумму около 250 миллионов долларов, выпущенными Peters International, специальной структурой, созданной братьями Ананьевыми на Каймановых островах для сбора средств. Гарантии по нотам предоставили Peters International N.V. и Promsvyaz Capital B.V., при этом Промсвязь Капитал был акционером другого банка Ананьева, меньшего банка «Возрождение», ныне принадлежащего банку ВТБ.

Гарантии по нотам предоставили Peters International N.V. и Promsvyaz Capital B.V., при этом Промсвязь Капитал был акционером другого банка Ананьева, меньшего банка «Возрождение», ныне принадлежащего банку ВТБ.

Дмитрий Ананьев, больше не контролирующий созданные ими банки, заморозил свои активы на сумму более 28 миллионов долларов. Лондонский суд издал постановление о замораживании 20 июля 2018 года. 24 октября новые инвесторы, владеющие двухлетними просроченными кредитными нотами Промсвязьбанка, хотят быть добавлены в иск о присоединении к первоначальному списку из 9, надеясь получить тот же Высокий коммерческий суд. Министерства юстиции в Лондоне, чтобы предоставить им такой же приказ о замораживании, что и другим держателям долговых обязательств общественного вещания.

Инвесторы хотят еще $ 11,5 млн и 5.Суды заморозили 4 миллиона евро, что является эквивалентом того, что они потеряли в результате своих инвестиций, согласно судебным документам. Ходят слухи, что еще многие ждут своего часа.

Если спор пойдет на пользу инвесторов Промсвязьбанка, это будет более серьезное дело о мошенничестве, чем то, что произошло с американским частным инвестором Майклом Калви, основателем Baring Vostok Capital Partners в Москве.

Фото Михаила Светлова / Getty ImagesРоссийские инвесторы выбирают потерянный банк миллиардера

Адвокаты Ананьева в Лондоне требуют прекращения дела, заявляя, что новым инвесторам, как и предыдущим 9 инвесторам, нечего предъявлять иски в британский суд. Проблема в том, что братья Ананьевы владели там банками через зарегистрированные в Великобритании холдинговые компании.

Юрисдикционные проблемы последнего иска 24 российских клиентов имеют отношение к любому дополнительному постановлению о замораживании активов Ананьева.

VIP-клиенты PSB заявили, что Peters International и Promsyvaz Capital на Британских Виргинских островах выступали в качестве брокеров, а Peters International Investment NV выступали поручителями на основании судебных документов по финансовым сделкам, на которых указано название фирмы. Они говорят, что две фирмы были со-гарантами по облигациям Промсвязьбанка.

Петерс считается центральным звеном в корпоративной структуре братьев Ананьевых и был средством, с помощью которого они перенаправляли деньги из этих краткосрочных облигаций, предлагаемых своим высшим клиентам.

Две британские холдинговые компании — Urgula Platinum и Antracite Investment Limited — были открыты в Великобритании в 2014 году.

В пресс-релизе Промсвязьбанка на его веб-сайте от 18 июня 2014 г. говорится, что единственным акционером Anthracite является Алексей, а единственным акционером Urgula — Дмитрий. Что касается того, подпадают ли эти компании под британское законодательство, в их собственном пресс-релизе говорится:

В Великобритании все страны ЕС.

применяются директивы (в том числе в части законодательства о противодействии отмыванию денег и финансированию терроризма, раскрытию информации, защите прав инвесторов, корпоративным стандартам, соблюдению рекомендаций ОЭСР), которые защитят интересы общественного телевидения и других инвесторов общественного вещания.«

применяются директивы (в том числе в части законодательства о противодействии отмыванию денег и финансированию терроризма, раскрытию информации, защите прав инвесторов, корпоративным стандартам, соблюдению рекомендаций ОЭСР), которые защитят интересы общественного телевидения и других инвесторов общественного вещания.«

применяются директивы (в том числе в части законодательства о противодействии отмыванию денег и финансированию терроризма, раскрытию информации, защите прав инвесторов, корпоративным стандартам, соблюдению рекомендаций ОЭСР), которые защитят интересы общественного телевидения и других инвесторов общественного вещания.«Создание британских компаний было связано не столько с налогообложением, сколько с переносом бизнеса братьев в Европу, с защитой инвесторов ЕС, применяемой британскими судами. Через эти холдинговые компании братьям Ананьевы принадлежало 88% акций Промсвязьбанка.

Что касается холдинговых компаний Великобритании, Ананьевы могли попасть в потенциальную ловушку, которую сами устроили. Из-за их местоположения законы и постановления британской юрисдикции английских судов широко применяются к обоим.

Российские инвесторы хотят уйти от всех этих плохих заголовков о проблемах банкиров.

Как один из менеджеров московского хедж-фонда на этой неделе не для протокола сказал мне о новом деле в Лондоне, запланированном на 25 февраля: «Мы ничего не знаем, мы ничего не хотим знать».

Американским инвесторам, не имеющим отношения к Промсвязьбанку, чистка российской банковской системы.

PSB — не единственный, кто впал в немилость, хотя именно он подвергся наибольшему количеству атак инвесторов на предыдущих владельцев.Никто не хочет обсуждать, насколько плохой или плохим был деловой климат в России. Некоторые говорят, что деловые настроения в России идут на поправку. В этом месяце агентство Moody’s присвоило ему инвестиционную оценку. Там инвесторы ждут хороших новостей.

«Если вы собираетесь покупать облигации или какой-либо инструмент с фиксированной доходностью российского банка, возникает вопрос, кто являются владельцами, как они рассматриваются Кремлем и как рассматриваются международными судами. «Планка установлена очень высоко», — говорит Кэтрин Ренфрю, менеджер фонда облигаций развивающихся рынков TIAA Investments.«Посмотрите, в 2012 году у вас было более 900 банков в России, а сейчас их около 500. Центральный банк был жестким в отношении средних и мелких кредиторов, таких как Промсвязьбанк, и очистил их. Это хорошая тенденция.

Это хорошая тенденция.

Да, так говорит каждый иностранный инвестор в России.

Но это было негативным явлением для десятков клиентов общественного банка и двух братьев-миллиардеров, которые обвиняют в своей аварийной посадке поглощение Центробанком и последующий запрет на все транзакции на сумму более 1 миллиона рублей в месяц (или около 15 000 долларов США).ЦБ не ответил на запросы о комментариях.

Деньги для сжигания

состоятельных клиентов Промсвязьбанка говорят, что представители банка посоветовали им покупать краткосрочные ссуды с доходностью более 5% в долларах и евро за несколько месяцев до поглощения центральным банком. Речь идет о дефолтных облигациях. Деньги предположительно использовались братьями Ананьевыми для поддержки других предприятий, имевших недостаточный капитал. Инвесторы говорят, что им давали гарантии, но, как выяснилось, эти гарантии бесполезны и никогда не выражаются на бумаге.

Речь идет о дефолтных облигациях. Деньги предположительно использовались братьями Ананьевыми для поддержки других предприятий, имевших недостаточный капитал. Инвесторы говорят, что им давали гарантии, но, как выяснилось, эти гарантии бесполезны и никогда не выражаются на бумаге.

Евгений Атаманов, 48 лет, является одним из российских инвесторов по иску. У него двое детей. Он женат. Он начал работать в Промсвязьбанке в 2015 году. Судебные документы свидетельствуют о том, что Атаманов был VIP-клиентом, и в апреле 2017 года ему были предложены ссуды от представителя банка.Он вложил минимум 100 000 долларов в одну эмиссию и 100 000 евро в другую — минимальную сумму, требуемую квалифицированными инвесторами. Сделка была зарегистрирована в июле. Через пять месяцев Промсвязьбанк переходит под контроль Центробанка. Затем представители PSB поручили ему и другим держателям продать эти ссуды со скидкой. Он подписал их, но так и не получил оплаты.

Другие инвестировали более миллиона долларов в долларовую облигацию и более миллиона евро в евро-облигацию, согласно отчетам о финансовых операциях, представленных в суд в качестве доказательств.

Каждый инвестор получил одну купонную выплату по каждой эмиссии еще в октябре 2017 года. Это была первая и единственная выплата. Основные вложения ушли.

Адвокаты 24 новоприбывших говорят, что Ананьев присвоил «очень большие суммы» у этих клиентов для своей выгоды и передал их через компанию в Великобритании под названием Fintailor, Peters и другие организации.

«Все, что изменилось, — это то, что Дмитрий Ананьев заплатил суду деньги в ответ на первоначальное постановление о замораживании», — написал Эндрю Джон Форд, адвокат российских инвесторов Lipman Karas в Лондоне в заявлении суда от октября.2, 2018. «Это в лучшем случае нейтральный фактор. Скорость, с которой Дмитрий Ананьев, по-видимому, смог вызвать перевод значительной суммы денег, предположительно из некоторой части его богатства холдинговых структур, подчеркивает его способность легко перемещать активы при желании ».

Деньги переводились из клиентских банков Промсвязьбанка через офшорные подразделения, в которых Ананьевы владели не менее 50% акций, согласно судебным документам.

Skadden никогда не комментировал этот случай здесь. Но все складывается из судебных документов и писем между противоборствующими юристами.Skadden попытается еще раз доказать, что запрета на замораживание Дмитрия не должно было быть.

В октябре Skadden подала заявление в суд, пытаясь разблокировать миллионы Дмитрия из первоначального постановления о замораживании. Они сказали, что, поскольку он проживает на Кипре, а не в Великобритании, вместо этого ему следует подать в суд там. Более того, они говорят, что как минимум одна из компаний, против которых подаются иски, Fintailor, не зарегистрирована на Дмитрия или Алексея.

Центральный банк России заявил, что банковские счета на имя Fintailor использовались для хранения активов, неправомерно выведенных из ПСБ Банка до начала поглощения.Fintailor также вел переговоры с Peters International, накрывая стол для связей с Ананьевыми, как показывают судебные документы и финансовые отчеты.

, 2018 г. © 2018 Bloomberg Finance LP .. [+] Промсвязьбанка. Сотни банков были фактически национализированы в течение одного года в 2017 году, что привело к финансовому кошмару для их вкладчиков и множеству судебных исков для миллиардеров братьев Ананьевых. Фотограф: Эндрю Харрер / Фото Bloomberg: © Bloomberg Finance LP

.. [+] Промсвязьбанка. Сотни банков были фактически национализированы в течение одного года в 2017 году, что привело к финансовому кошмару для их вкладчиков и множеству судебных исков для миллиардеров братьев Ананьевых. Фотограф: Эндрю Харрер / Фото Bloomberg: © Bloomberg Finance LPОт лучшего до бюста

КрахПромсвязьбанка стал катастрофой для всех.

учредителей ОВО в относительно короткие сроки построили один из важнейших системных банков в России. До тех пор, пока он не был передан центральному банку, чтобы предотвратить крах, ему не было присвоено никакого рейтинга. 8 по стране по депозитам физических лиц и нет. 5 для кредитов малому и среднему бизнесу. С 2001 года он рос в геометрической прогрессии по сравнению с прошлым годом.

У банка возникли проблемы с ликвидностью в 2012 году. Банк отказался от планов IPO. Это был не один. Многие российские банки пострадали. В центральном банке зазвонили тревожные звонки.

В центральном банке зазвонили тревожные звонки.

Они обнаружили, что кредитный профиль Промсвязьбанка был перегружен рисками и плохими инвестициями в акционерный капитал.

Накануне того, как Промсвязьбанк перешел во временную администрацию, созданную Центральным банком России, братья Ананьевы организовали продажу и обратный выкуп 20% акций банка, чтобы они могли вывести значительные суммы капитал из своего банка до того, как он был по существу национализирован. Согласно судебным протоколам, деньги были переведены на Кипр.

Незадолго до этого десятки VIP-клиентов Промсвязьбанка уговорили обменять свои депозиты на эти ссуды в целях безопасности. Юристы российских инвесторов говорят, что Дмитрий и Алексей сознательно искажали финансовое состояние своей бизнес-империи при продаже этих выпусков.

Эта империя сократилась.

Кипрская инвестиционная компания братьев Ананьевых, Postscriptum Capital, отозвала свою инвестиционную лицензию в ноябре 2018 года после мирового постановления о замораживании. Postscriptum использовался для транзакций между всеми различными финансовыми организациями, принадлежащими Ананьеву, включая банк PSB и Peters International.

Postscriptum использовался для транзакций между всеми различными финансовыми организациями, принадлежащими Ананьеву, включая банк PSB и Peters International.

Ананьевы продали весь свой бизнес. Техносерв, входящая в пятерку крупнейших ИТ-компаний, в настоящее время принадлежит банку ВТБ.

Поглощение таких банков, как Промсвязьбанк, было положительно.

«Я встречался с (руководителем российского центрального банка) Эльвирой Набиуллиной в 2017 году, когда все это происходило, и она откровенно рассказывала о том, что они делают», — говорит российский инвестор Филипп Торрес, соруководитель Aegon Asset по развивающимся рынкам. Управление. «Российская банковская система вышла из-под контроля, и олигархи создали собственные банки для проведения специальных деловых сделок или для осуществления платежей своим друзьям через вкладчиков.Очевидно, что эти недостаточно регулируемые банки — верный путь к катастрофе. Набиуллина посмотрела на него и сказала: «Мы должны его закрыть». Я думаю, что это хороший план, и они делают хорошую работу ».

Я думаю, что это хороший план, и они делают хорошую работу ».

Дмитрий Ананьев заявил, что стал жертвой неблагоприятных обстоятельств. По его словам, между строгими требованиями к капиталу и временным замораживанием того, что они могли потратить в преддверии поглощения, Промсвязьбанк никак не мог заплатить своим инвесторам.

«За последние несколько месяцев я столкнулся с судебными исками… и нападками на персонажей, которых я даже не ожидал», — написал он в заявлении свидетеля Высокому суду в Лондоне от октября.26. «В Москве проходит роуд-шоу юристов, которые пытаются убедить (бывших клиентов ОВО) подать на меня в суд. Вся эта ситуация очень расстраивает меня и вызвала у меня сильный стресс », — говорит он. «С даты (поглощения) центрального банка все мои полномочия как председателя правления были приостановлены. Я потерял работу всей своей жизни и бизнес, который 20 лет строил вместе со своим братом ».

Дмитрий — основная цель инвесторов. Он приобрел оставшуюся долю Алексея в компании, которую они построили вместе. Он живет в Лимассоле, Кипр, с женой и тремя детьми.

Он живет в Лимассоле, Кипр, с женой и тремя детьми.

Ананьев сказал, что все предыдущие кредитные ноты, приобретенные его VIP-клиентами, были до погашения и им были выплачены проценты плюс основная сумма. Он говорит, что 33 клиента были «квалифицированными инвесторами» в соответствии с российским законодательством и должны были знать, что риск потери своих основных инвестиций был реальным.

Лондонский суд на этой неделе решит, насколько близко эти инвесторы увидят свои деньги.

В июле 2018 года судья Высокого суда Сара Кокерилл позвонила в U.К. холдинговые компании — «альтер эго» Дмитрия и Алексея Ананьевых. В октябре 2018 года Кокерилл пошел за другим миллиардером, точнее, экс-миллиардером. На этот раз пивовар Kingfisher Виджей Малля из Индии приказал ему продать парк роскошных автомобилей, включая Maybach 2012 года и два Ferrari, чтобы выплатить долги домой.

Видя, как Кокерилл уже поддержал недавний иск о юрисдикции и без проблем преследует иностранцев с активами, хранящимися в британской финансовой системе или на британской земле, кажется вероятным, что Дмитрий получит еще один ордер на замораживание позднее на этой неделе.

Во Втором окружном суде Нью-Йорка также есть дело, в котором участвуют банки США, располагающие информацией о финансовых операциях между двумя сторонами.

Дело Ананьевых намного меньше, чем у Берни Мэдоффа, американского управляющего активами, который украл миллиарды у более чем 4000 клиентов, но разница в размерах, а не в содержании, сказал один из московских инвесторов, участвующих в групповых исках.

После 2012 года, когда компания теряла деньги, основатели банка опирались на своих VIP-клиентов, чтобы удержать их на плаву, заявили адвокаты истцов на основании судебных документов.

Для иностранных инвесторов крушение Промсвязьбанка было тем, чего никто не хотел видеть повторением после банкротства сотен банков. Пыль все еще оседает. Но для них, если смотреть издалека, когда взрывается российский банк, пока способные трупы в Центральном банке управляют командой по разминированию, тогда все хорошо, что хорошо кончается.

О ПАО Промсвязьбанк (ПСБР) — Investing.

com

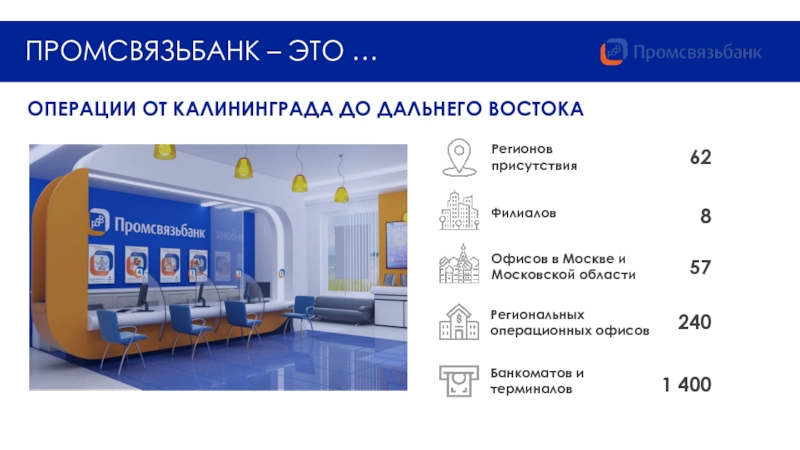

com Публичное акционерное общество «Промсвязьбанк» предоставляет ряд банковских продуктов и услуг розничным и корпоративным клиентам, а также предприятиям малого и среднего бизнеса.Предлагает текущие и сберегательные счета; срочные вклады; потребительские и коммерческие ссуды, рефинансирование, экспресс-ссуды и ипотека; банковские карты; денежные переводы и платежные услуги; и продукты страхования от несчастных случаев, путешествий, имущества и непрофильных активов. Компания также предоставляет инвестиционно-банковские и финансовые услуги, включая операции на рынках долгового капитала, андеррайтинг муниципальных и корпоративных облигаций, торговлю акциями и инструментами с фиксированным доходом, а также корпоративные финансовые консультационные услуги, а также брокерские операции с ценными бумагами, управление активами и частный банкинг. расчет, банковская гарантия, факторинг, обмен валюты и депозитарные услуги.Кроме того, он предлагает услуги онлайн-банкинга и мобильного банкинга. Компания имеет около 300 офисов, 8000 банкоматов и 200 терминалов самообслуживания в России. Публичное акционерное общество «Промсвязьбанк» было основано в 1995 году и находится в Москве, Россия.

Компания имеет около 300 офисов, 8000 банкоматов и 200 терминалов самообслуживания в России. Публичное акционерное общество «Промсвязьбанк» было основано в 1995 году и находится в Москве, Россия.

Заявление об ограничении ответственности: Компания Fusion Media хотела бы напомнить вам, что данные, содержащиеся на этом веб-сайте, не обязательно являются точными и актуальными в реальном времени. Все производные (акции, индексы, фьючерсы), криптовалюты и цены Forex предоставляются не биржами, а маркет-мейкерами, поэтому цены могут быть неточными и могут отличаться от фактических рыночных цен, то есть цены являются ориентировочными и не подходят для торговые цели.Поэтому Fusion Media не несет никакой ответственности за любые торговые убытки, которые вы можете понести в результате использования этих данных. Fusion Media или любое лицо, связанное с Fusion Media, не несет никакой ответственности за убытки или ущерб в результате использования информации, включая данные, котировки, графики и сигналы покупки / продажи, содержащиеся на этом веб-сайте. Будьте полностью осведомлены о рисках и расходах, связанных с торговлей на финансовых рынках, это одна из самых рискованных форм инвестирования.

Будьте полностью осведомлены о рисках и расходах, связанных с торговлей на финансовых рынках, это одна из самых рискованных форм инвестирования.

| ВВП России: 2011p: Годовой: ВДС: оптовая, розничная, автотранспортные и личные … (млрд руб.) | 8 303 951 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: гостиницы и рестораны (млрд руб.) | 462.440 2016 г. | ежегодно | 2011 — 2016 |

ВВП России: 2011p: Годовой: ВДС: Транспорт и связь (млрд руб. ) ) | 3 966 170 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: Финансовое посредничество (млрд руб.) | 2,766.699 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: недвижимость, аренда и коммерческая деятельность (млрд руб.) | 10 318 013 2016 г. | ежегодно | 2011 — 2016 |

ВВП России: 2011p: Годовой: GVA: Государственное управление и оборона, Социальная безопасность. .. (млрд руб.) .. (млрд руб.) | 4 093 588 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: Образование (млрд руб.) | 1 296 265 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: Здравоохранение и социальные услуги (млрд руб.) | 1,857.880 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: GVA: Закон о других общественных, социальных и личных услугах . .. (млрд руб.) | 858,378 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: ВДС: Деятельность домашних хозяйств (млрд руб.) | 354.938 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: налоги на продукты (млрд руб.) | 8 123 575 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой: Субсидия на продукты (млрд руб.) | 214. 928

2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: 2011p: Годовой отчет: чистые налоги на продукты (млрд руб.) | 7 908,203 2016 г. | ежегодно | 2011 — 2016 |

| ВВП России: Валовая добавленная стоимость (ВДС) (млрд руб.) | 96 221.698 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: налоги на продукты (млрд руб.) | 11 095 566 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: субсидия на продукты (млрд руб.) | 349.804 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: чистые налоги на продукты (млрд руб.) | 10 745 762 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: Годовой: чистый экспорт (млрд руб.) | 5 309.100 2020 г. | ежегодно | 2011-2020 гг. |

ВВП России: Годовой: Чистый экспорт: Экспорт (млрд руб. ) ) | 27 301 500 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: Годовой: Чистый экспорт: Импорт (млрд руб.) | 21,992.400 2020 г. | ежегодно | 2011-2020 гг. |

| ВВП России: Годовой: Валовая добавленная стоимость (ВДС) (млрд руб.) | 96 221 698 2020 г. | ежегодно | 2011-2020 гг. |

| Валовая добавленная стоимость в России (млн руб.) | 94 831 116. 800

2019 г. 800

2019 г. | ежегодно | 1994 — 2019 |

| Валовая добавленная стоимость: Центральный федеральный округ (ЦФО) (млн руб.) | 32 937 690 800 2019 г. | ежегодно | 1994 — 2019 |

| Валовая добавленная стоимость в России: индекс физического объема (предыдущий год = 100) | 101.600 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Центральный федеральный округ (ЦФО) (предыдущий год = 100) | 101 800

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Белгородская область (предыдущий год = 100) | 102.000 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Брянская область (предыдущий год = 100) | 102 300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Владимирская область (предыдущий год = 100) | 106. 400

2019 г. 400

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Воронежская область (предыдущий год = 100) | 101,300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Ивановская область (предыдущий год = 100) | 102.500 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Калужская область (предыдущий год = 100) | 102 300

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Костромская область (предыдущий год = 100) | 101.500 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Курская область (предыдущий год = 100) | 102,700 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Липецкая область (предыдущий год = 100) | 98. 200

2019 г. 200

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Московская область (предыдущий год = 100) | 106.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Орловская область (предыдущий год = 100) | 102.800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Рязанская область (предыдущий год = 100) | 101,300

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Смоленская область (предыдущий год = 100) | 100.000 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Тамбовская область (предыдущий год = 100) | 97,700 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Тверская область (предыдущий год = 100) | 98. 400

2019 г. 400

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Тульская область (предыдущий год = 100) | 100,100 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Ярославская область (предыдущий год = 100) | 100.100 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: CF: Город Москва (предыдущий год = 100) | 101,100

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-Западный федеральный округ (СЗ) (предыдущий год = 100) | 101.700 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Республика Карелия (предыдущий год = 100) | 100,300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Республика Коми (предыдущий год = 100) | 100. 900

2019 г. 900

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Архангельская область (предыдущий год = 100) | 100.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: СЗ: Архангельская область: Ненецкий округ (предыдущий год = 100) | 99.600 2019 г. | ежегодно | 2001 — 2019 гг. |

Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Архангельская область: Архангельская область без . .. (предыдущий год = 100) .. (предыдущий год = 100) | 100,600 2019 г. | ежегодно | 2012 — 2019 гг. |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Вологодская область (предыдущий год = 100) | 99.300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Калининградская область (предыдущий год = 100) | 101,600 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Ленинградская область (предыдущий год = 100) | 102. 800

2019 г. 800

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Мурманская область (предыдущий год = 100) | 105,100 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Новгородская область (предыдущий год = 100) | 102.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: Псковская область (предыдущий год = 100) | 102,700

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-запад: город Санкт-Петербург (предыдущий год = 100) | 101.800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Южный федеральный округ с 2010 г. (SF) (предыдущий год = 100) | 101.200 2019 г. | ежегодно | 1998 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: ЮФ: Республика Адыгея (предыдущий год = 100) | 104. 400

2019 г. 400

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: СФ: Республика Калмыкия (предыдущий год = 100) | 99,600 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: ЮФ: Краснодарский край (предыдущий год = 100) | 100.300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: ЮФ: Астраханская область (предыдущий год = 100) | 102 400

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: ЮФ: Волгоградская область (предыдущий год = 100) | 99.900 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: СФ: Ростовская область (предыдущий год = 100) | 101 800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северо-Кавказский федеральный округ (СК) (предыдущий год = 100) | 101. 700

2019 г. 700

2019 г. | ежегодно | 1998 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Республика Дагестан (предыдущий год = 100) | 100.900 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Республика Ингушетия (предыдущий год = 100) | 101.800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Республика Кабардино-Балкария (предыдущий год = 100) | 99,600

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Карачаево-Черкесская Республика (предыдущий год = 100) | 101.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Республика Северная Осетия Алания (предыдущий год = 100) | 99.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Чеченская Республика (предыдущий год = 100) | 104. 500

2019 г. 500

2019 г. | ежегодно | 2006 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Северная Каролина: Ставропольский край (предыдущий год = 100) | 102 500 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Приволжский федеральный округ (ВР) (предыдущий год = 100) | 102.000 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Республика Башкортостан (предыдущий год = 100) | 101 900

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Республика Марий Эл (предыдущий год = 100) | 100.800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Республика Мордовия (предыдущий год = 100) | 102 400 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Республика Татарстан (предыдущий год = 100) | 102. 800

2019 г. 800

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Удмуртская Республика (предыдущий год = 100) | 100 400 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Республика Чувашия (предыдущий год = 100) | 102.400 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Пермский край (предыдущий год = 100) | 100,600

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Кировская область (предыдущий год = 100) | 100.900 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Нижегородская область (предыдущий год = 100) | 103,600 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Оренбургская область (предыдущий год = 100) | 102. 200

2019 г. 200

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Пензенская область (предыдущий год = 100) | 103,100 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Самарская область (предыдущий год = 100) | 101.400 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Саратовская область (предыдущий год = 100) | 101 800

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: VR: Ульяновская область (предыдущий год = 100) | 102.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Уральский федеральный округ (UF) (предыдущий год = 100) | 100,700 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: УФ: Курганская область (предыдущий год = 100) | 101. 700

2019 г. 700

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: UF: Свердловская область (предыдущий год = 100) | 100,300 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: УФ: Тюменская область (предыдущий год = 100) | 101.000 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: УФ: Тюменская область: Ханты-Мансийский район (предыдущий год = 100) | 98,700

2019 г. | ежегодно | 2001 — 2019 гг. |

| Валовая добавленная стоимость: Индекс физического объема: УФ: Тюменская область: Ямало-Ненецкий район (предыдущий год = 100) | 105.900 2019 г. | ежегодно | 2001 — 2019 гг. |

| Валовая добавленная стоимость: Индекс физического объема: UF: Тюменская область: Тюменская область без территорий (предыдущий год = 100) | 97,600 2019 г. | ежегодно | 2012 — 2019 гг. |

| Валовая добавленная стоимость: Индекс физического объема: UF: Челябинская область (предыдущий год = 100) | 99. 300

2019 г. 300

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: Сибирский федеральный округ (СФ) (предыдущий год = 100) | 101.200 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: SB: Республика Алтай (предыдущий год = 100) | 104.900 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: SB: Республика Бурятия (предыдущий год = 100) | 104,100

2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: SB: Республика Тыва (предыдущий год = 100) | 101.800 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: SB: Республика Хакасия (предыдущий год = 100) | 101,600 2019 г. | ежегодно | 1997 — 2019 |

| Валовая добавленная стоимость: Индекс физического объема: SB: Алтайский край (предыдущий год = 100) | 102. 300

2019 г. 300

2019 г. | ежегодно | 1997 — 2019 |

Угроза новых санкций США нависла над российскими банками по мере роста государственных долей

Потенциальные новые санкции США могут повлиять на международную деятельность российских банков, в то время как резкое увеличение доли участия в собственности компаний, аффилированных с государством, подавит конкуренцию в этом секторе, считает аналитики.

ПАО Сбербанк России, ОАО Банк ВТБ и Внешэкономбанк уже не могут привлекать капитал на большинстве зарубежных рынков капитала из-за экономических санкций, введенных после аннексии Крыма Россией.Недавно национализированный ПАО Промсвязьбанк также может оказаться объектом санкций в связи с его новым мандатом на обслуживание военно-промышленного комплекса страны.

Сообщается, что министерство финансов сделало Промсвязьбанк специализированным кредитным агентом в сфере обороны, чтобы защитить местные фирмы от рисков, связанных с санкциями США. По сути, это сделает банк громоотводом для международных штрафов, считает Руслан Гадеев, банковский аналитик австрийского банка RBI.

По сути, это сделает банк громоотводом для международных штрафов, считает Руслан Гадеев, банковский аналитик австрийского банка RBI.

«Это особая роль для Промсвязьбанка, чтобы другие игроки могли отказаться от [оружейного] бизнеса и избежать санкций», — сказал он в интервью.

Угроза дальнейших санкций

Дальнейшие санкции против компаний и частных лиц, связанных с государством, вероятны в 2018 году, и, согласно январскому отчету RBI, в результате этого могут пострадать доходы крупных российских банков.

Ряд российских юридических и физических лиц были добавлены в санкционный список США 26 января, что запрещает банкам, находящимся под надзором США, вести с ними дела.Затем, 29 января, Минфин США опубликовал отчет о выполнении закона Конгресса, призванного наказать Россию за вмешательство в выборы, в котором названы 114 богатых россиян, включая банкиров и высокопоставленных политиков, что вызвало опасения, что они могут стать мишенью в будущем. .

.

Министр финансов США Стивен Мнучин заявил, что «на основании этого отчета будут предусмотрены санкции». По словам Гадеева, санкции, нацеленные на тех, кто имеет значительные инвестиции в финансовый сектор, в свою очередь, ограничат деятельность указанных банков.

Увеличение централизованного владения

Промсвязьбанк — лишь один из многих банков, которые российские аффилированные с государством предприятия взяли на себя, поскольку правительство контролирует мошеннических кредиторов. По данным Института Карнеги в Москве, 2600 из немногим более 3000 частных банков лишились своих лицензий в период с 2000 по 2017 год из-за пресечения властями сомнительной практики.

Без учета Внешэкономбанка, который классифицируется как государственное учреждение, доля государства в кредитовании увеличилась до 70%, а доля банков, полностью принадлежащих иностранцам, снизилась примерно до 6.По оценке Гадеева, 5% в 2017 г. с 13% в 2008 г.

Недавно в результате реструктуризации обанкротившегося банка «Открытие Финансовая Корпорация» российский центральный банк приобрел 14,8% акций ВТБ, второго по величине банка страны. (Контрольный пакет акций ВТБ уже принадлежал государству.) Этот холдинг дополняет портфель, который включает контрольный пакет акций гигантского Сбербанка, крупнейшего российского кредитора.

(Контрольный пакет акций ВТБ уже принадлежал государству.) Этот холдинг дополняет портфель, который включает контрольный пакет акций гигантского Сбербанка, крупнейшего российского кредитора.

Гадеев сказал, что банки частного сектора, такие как ABH Holdings SA, АО «Тинькофф Банк» и местные подразделения иностранных кредиторов, таких как UniCredit SpA и Société Générale SA, по-прежнему извлекают выгоду из возрождения розничного банковского обслуживания, но добавил, что, когда большая часть активов используется в руках правительства это не способствует конкуренции.

Согласно рейтинговому агентству Moody’s, рост собственности центрального банка на фирмы, которые он регулирует, также влияет на его роль в качестве независимого надзорного органа.

«Право собственности [центрального банка] создает конфликт интересов между его интересами как владельца банка и его функцией банковского регулятора и может подорвать качество его надзора», — говорится в отчете агентства от 25 января, оценивая, что Сам регулятор владеет около 45% активов банковской системы.

«Как регулирующий орган, ЦБ РФ поощряет консервативное управление рисками и более высокие резервы капитала в банках ради стабильности», — пишет Moody’s.«В то же время акционеры стремятся к более высокой доходности своих инвестиций, что подразумевает меньшие запасы капитала, более высокий уровень левериджа и более высокую устойчивость к риску. Другими словами, цели ЦБ РФ как регулирующего органа и акционера конкурируют друг с другом».

По мнению рейтингового агентства, приобретение доли ВТБ продолжает кредитно-негативный тренд.

Конкуренция на депозитном рынке также несправедливо смещена в сторону государственных банков, говорят Moody’s и Гадеев. Банки, принадлежащие центральному банку, имеют преимущество в сборе депозитов клиентов из-за высокой вероятности поддержки, пишет Moody’s.

Скоро приватизации не будет

Генеральный директор российского рейтингового агентства АКРА признал, что высокий уровень государственной собственности не идеален.

«Правительство признает, что эта ситуация не является устойчивой или предпочтительной, особенно для конкурентной среды», — сказала Екатерина Трофимова в интервью. Она добавила, что должна быть приватизация банков, но, вероятно, не в ближайшие пять лет или около того.

Высокая концентрация централизованной собственности отражает структуру экономики России, которая в значительной степени зависит от государственных компаний, прибыль которых пополняет государственный кошелек, сказал Юрий Кравченко, старший аналитик московской инвестиционной компании Велес Капитал.Такие компании обслуживаются в основном государственными банками.

Приватизация, скорее всего, произойдет только вместе с более широкой перебалансировкой в пользу малых и средних компаний, сказал он.

Кроме того, российские частные инвесторы и банки «в настоящее время просто не имеют необходимых ресурсов для покупки каких-либо активов в банковском секторе», — сказал Кравченко. По его словам, есть определенный интерес со стороны азиатских и арабских инвесторов, но такие сделки уже были реализованы при финансовой поддержке самих российских госбанков.

Кравченко сказал, что с начала отзыва банковских лицензий в 2013 году на частном рынке наблюдается «хронический кризис доверия».

Чтобы увидеть разбивку ссуд и вклады вашей целевой компании, посетите страницу ее профиля на платформе Market Intelligence и слева выберите Кредит и состав депозита в разделе Финансы. Вот пример для Сбербанка. Заинтересованы в других подобных статьях? Щелкните здесь, чтобы настроить оповещения в реальном времени для статей на основе данных в любой интересующей области. |

Заключение контрактов в условиях недействительности: роль банковского сектора в развитии прав собственности в России

https://doi.org/10.1016/j.qref.2021.08.007Получение прав и контентаОсновные моменты

- •

Банки могут заменить формальные права собственности в условиях недостаточной институциональной базы.

- •

История России показывает доминирование банковского посредничества.

- •

Наш анализ показывает отрицательную взаимосвязь между правами собственности и банковскими вкладами.

- •

Эта взаимосвязь сохраняется для нескольких доверенных лиц прав собственности и депозитов в России.

Аннотация

Несмотря на историю автократического и неравномерного управления, приводящего к неустойчивому развитию ключевых экономических институтов, финансовый сектор в России всегда оставался ярким пятном в истории страны.В частности, банковский сектор процветал в царскую эпоху и, несмотря на длительный перерыв во время коммунизма, в настоящее время представляет собой развитую и современную систему, аналогичную системе в странах с развитой экономикой. В данной статье исследуется история развития финансового сектора в России, с акцентом на роль банковского сектора в замещении других институциональных недостатков в экономике. В частности, мы утверждаем, что банковские депозиты в России служили правами собственности ersatz в некачественной институциональной среде, представляя институциональную структуру, альтернативную последовательно репрессивному управлению в стране.Используя методы временных рядов банковских данных в России в переходный период, наши эконометрические результаты показывают, что депозиты в банковском секторе действительно сильно коррелировали с ухудшением прав собственности, даже с учетом множества других правдоподобных объяснений. Мы пришли к выводу, что сохранение банковских депозитов в качестве предпочтительного финансового инструмента потребителей объясняется тем, что они предоставляют зарождающиеся права собственности, когда российское правительство отказалось (или было неспособно) сделать это.

В частности, мы утверждаем, что банковские депозиты в России служили правами собственности ersatz в некачественной институциональной среде, представляя институциональную структуру, альтернативную последовательно репрессивному управлению в стране.Используя методы временных рядов банковских данных в России в переходный период, наши эконометрические результаты показывают, что депозиты в банковском секторе действительно сильно коррелировали с ухудшением прав собственности, даже с учетом множества других правдоподобных объяснений. Мы пришли к выводу, что сохранение банковских депозитов в качестве предпочтительного финансового инструмента потребителей объясняется тем, что они предоставляют зарождающиеся права собственности, когда российское правительство отказалось (или было неспособно) сделать это.

Классификация JEL

N23

N24

G21

D86

Ключевые слова

Россия

Банковское дело

Права собственности

Институциональное качество

Статьи Рекомендуемые

Интеграция статьи (s). Опубликовано Elsevier Inc. от имени Попечительского совета Университета Иллинойса.

Опубликовано Elsevier Inc. от имени Попечительского совета Университета Иллинойса.Рекомендуемые статьи

Ссылаясь на статьи

Арбитражный суд оставил в силе апелляцию и отклонил иски в связи с крахом российского банка Промсвязьбанк | Уан Эссекс Корт

Арбитражный суд оставил без удовлетворения иски о банкротстве российского банка, Промсвязьбанк

Царева и Ананьев; Галагаев и Ананьев [2019] EWHC 2414 (Comm)

После краха Промсвязьбанка (далее «Промсвязьбанк») в 2017 году группа клиентов банка (Истцы) утверждала, что менеджеры по связям с общественностью Промсвязьбанка побудили их использовать свои банковские депозиты для инвестирования в определенные Облигации (которые в конечном итоге не выплачивались) .Истцы утверждали, что имел место мошеннический сговор с целью получения их денег, и предъявили иски к конечным бенефициарным владельцам Промсвязьбанка Дмитрию и Алексею Ананьевым (D1 и D2 соответственно). Истцы утверждали, что Эмитент и Гаранты (D6-D8), различные другие компании, принадлежащие (прямо или косвенно) братьям Ананьевым (D3-5 и D9), и кипрская инвестиционная компания Fintailor (D10), все были частью этот заговор и требовал компенсации в десятки миллионов. Истцы также добивались вынесения мирового постановления о замораживании («WFO») в отношении каждого из Ответчиков, включая (против D9 и D10) под юрисдикцией Chabra .

Истцы утверждали, что английский суд обладал юрисдикцией рассматривать иски на том основании, что у них были иски против двух английских компаний (D3 и D4), в качестве альтернативы (в отношении Ответчиков из стран, не входящих в ЕС) третьей компании, D5, и этой статьи 7 (2) или 8 (1) Брюссельского регламента по переработке и правонарушения, договор и / или шлюзы «необходимой или надлежащей стороны» по-разному применялись к другим Ответчикам.

Ответчики оспорили юрисдикцию английского суда и выступили против выдачи любого WFO.

Судья Эндрю Бейкер поддержал возражения против юрисдикции и отклонил заявку WFO. Судья постановил, что не было надлежащих оснований для предъявления каких-либо претензий к английским компаниям или к D5 (которая также считалась неподчиненной юрисдикции путем подачи заявления о снятии претензий к ней). В отношении статьи 8 (1) Брюссельского Регламента по переработке судья применил точку зрения большинства в деле Sabbagh v Khoury [2017] EWCA Civ 1120, согласно которой безнадежный иск против основного ответчика не имеет юрисдикции.В отношении статьи 7 (2) и деликта в соответствии с CPR, судья постановил, что Истцы не понесли никакого ущерба в юрисдикции. В отношении договорного шлюза в рамках СПП судья постановил, что не было договорных отношений между Истцами и Эмитентом или Гарантами Облигаций, и поэтому они не могли установить юрисдикцию на этом основании.

Соответственно, судья постановил, что не было юрисдикции в отношении кого-либо из Ответчиков.

Судья также постановил, что не было спорного дела против Алексея Ананьева (D2) и Fintailor (D10), и нет риска расторжения со стороны кого-либо из подсудимых.

В отношении D2 и D10 Истцам было предписано оплатить свои расходы, начисленные на основе возмещения убытков.

Копия полного судебного решения здесь.

Ален Чу-Чой, QC, Маркос Дракос и Сол Лемер появились для D1

Нил Китченер, QC и Генри Хоскинс появились для D2

Сэм О’Лири появился на D6-9

Александр Браун появился для D10

СЕК.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.163

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

.