421-П | Банк России

В соответствии с подпунктом 3.3.3 пункта 3.3 Положения Банка России № 421-П1 и пунктом 2.2 Положения Банка России № 596-П2 средства юридических лиц включаются в расчет норматива (показателя) краткосрочной ликвидности (далее — НКЛ (ПКЛ)) и норматива чистого стабильного фондирования (далее — НЧСФ) с учетом наличия у клиента права на досрочное востребование средств, предусмотренного федеральными законами, нормативными актами, условиями договора, правом иностранного государства, нормами международного права, обычаями делового оборота, а также проистекающего из прошлого опыта или заявлений банка.

Пунктом 1 статьи 858 Гражданского кодекса Российской Федерации (часть вторая) (в редакции Федерального закона от 26.07.2017 № 212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации») не допускается ограничение распоряжения денежными средствами, находящимися на счете, если иное не предусмотрено условиями договора или законом.

Таким образом, размещенные на текущем счете клиента средства (их часть) в величине неснижаемого остатка денежных средств, распоряжение которыми со стороны клиента ограничено условиями договора в соответствии со статьей 858 Гражданского кодекса Российской Федерации, а также денежные средства (их часть), привлеченные иностранным филиалом кредитной организации и (или) участником банковской группы и на которые установлено ограничение на использование клиентом в соответствии с аналогичной нормой права иностранного государства, на территории которого расположен филиал кредитной организации и (или) участник банковской группы, подлежат включению в расчет НКЛ (ПКЛ) и НЧСФ с учетом следующего.

- В случае если в соответствии с договором о величине неснижаемого остатка денежных средств в рамках текущего счета юридическое лицо не может использовать фиксированную величину денежных средств в срок до установленной в договоре даты, изменение которой не допускается, денежные средства в рамках договора о неснижаемом остатке включаются в расчет НКЛ (ПКЛ) и НЧСФ аналогично порядку включения в расчет срочного депозита, величина которого принимается равной величине неснижаемого остатка, установленного указанным договором, а дата возврата средств клиенту принимается равной дате, до которой установлено ограничение на возможность использования денежных средств.

- В случае если фактическая величина неснижаемого остатка денежных средств зависит от выполнения условий по другим договорам и (или) от значения внешних индикаторов / параметров, связанных с основным договором банковского счета и устанавливающих порядок использования указанных денежных средств, денежные средства в рамках договора о неснижаемом остатке включаются в расчет НКЛ (ПКЛ) и НЧСФ аналогично порядку включения в расчет срочного депозита исходя из минимально допустимой согласно условиям договора (порядку использования средств) величины неснижаемого остатка и срока, оставшегося до момента снятия ограничений на использование денежных средств, относящихся к минимально допустимой величине неснижаемого остатка. При этом часть суммы неснижаемого остатка, превышающая указанную минимальную величину, включается в расчет НКЛ (ПКЛ) и НЧСФ как средства «до востребования».

- В случае если договором о величине неснижаемого остатка в рамках размещенных юридическим лицом денежных средств на текущем счете предусмотрено поэтапное снижение величины денежных средств, относящихся к неснижаемому остатку, величина неснижаемого остатка денежных средств в целях расчета НКЛ (ПКЛ) и НЧСФ подлежит распределению на части исходя из графика ее изменения, каждая из которых включается в расчет НКЛ (ПКЛ) и НЧСФ независимо друг от друга в порядке, установленном пунктом 1 настоящего разъяснения.

Во всех перечисленных случаях часть средств, размещенная на текущем счете и превышающая величину неснижаемого остатка денежных средств, определяемую условиями договора, включается в расчет НКЛ (ПКЛ) и НЧСФ как средства «до востребования».

Пример. Сумма на текущем счете клиента составляет 100 единиц, из которых величина неснижаемого остатка на дату расчета составляет 80 единиц, при этом через 10 дней величина неснижаемого остатка должна составлять 60 единиц (т.е. снижается на 20 единиц), через 25 дней — 45 единиц (т.е. снижается на 15 единиц), через 2 года — договор неснижаемого остатка денежных средств заканчивает свое действие. Таким образом, в расчет НКЛ (ПКЛ) в величину оттока денежных средств включаются 20 единиц со сроком до погашения 10 дней и 15 единиц со сроком до погашения 25 дней, а также величина превышения остатка средств на текущем счете над величиной неснижаемого остатка на дату расчета НКЛ (ПКЛ) как средства «до востребования» — 20 единиц.

Описанный выше подход распространяется также на залоговые счета, являющиеся таковыми в соответствии с Гражданским кодексом Российской Федерации, в случае, если в соответствии со статьей 358

1 Положение Банка России от 30.05.2014 № 421-П «О порядке расчета показателя краткосрочной ликвидности („Базель III“)».

2 Положение Банка России от 26.07.2017 № 596-П «О порядке расчета системно значимыми кредитными организациями норматива структурной ликвидности (норматива чистого стабильного фондирования) („Базель III“)».

Прогнозирование ликвидности — КПМГ в России

Цель тренинга:

Получить системное представление об организации казначейской функции.

Познакомиться с современными методами и инструментами прогнозирования денежных потоков.

Узнать о практических способах балансирования потребностей организации в денежных средствах, недопущения кассовых разрывов и оптимизации остатков денежных средств.

Закрепить полученные навыки на практике путем работы над практическим кейсом.

Тренинг будет интересен руководителям и специалистам казначейства, специалистам по финансовому планированию и моделированию, финансовым аналитикам.

Программа тренинга:

- Организация казначейской функции: современный взгляд.

- Платежный календарь и бюджет движения денежных средств.

- Методы прогнозирования денежных потоков, конфигуратор методов.

- Планирование и прогнозирование денежных потоков:

- Синхронизация и оптимизация денежных потоков.

- Определение оптимального уровня денежных средств.

- Кассовые разрывы, ранжирование платежных операций.

- Управление остатками на счетах, расчет оптимального остатка.

- Управление среднесрочной ликвидностью. Методы среднесрочного вероятностного прогнозирования:

- Методы моделирования ДС при вероятностном прогнозировании.

- Факторы риска.

- Кейсы использования вероятностного прогнозирования на среднесрочный горизонт.

- Инструменты автоматизации и цифровизации.

Тренинг проводится как в очном формате, так и формате вебинара. В ходе вебинара слушатели будут иметь возможность задавать свои вопросы и общаться с преподавателем, что позволит поддерживать эффективность тренинга на уровне очного.

Скидки для юридических лиц: при одновременной регистрации двух участников от одной компании – 5%, трех и более – 10%.

По всем вопросам, связанным с проведением и организацией тренингов, вы можете обращаться к Елене Лачевой по адресу [email protected].

«Альфа-банк» автоматизировал расчет нормативов ликвидности по «Базель III»

| Поделиться«Альфа-банк» и «Неофлекс» завершили проект по автоматизации расчета обязательных нормативов ликвидности банковской группы «Альфа-банк» по «Базель III».

Банковская группа «Альфа-банк» является крупнейшим российским частным банком по размеру совокупного капитала, кредитному портфелю и средствам клиентов. «Альфа-банк» также входит перечень системно значимых кредитных организаций и обязан соблюдать Норматив Краткосрочной Ликвидности (НКЛ).

«Автоматизация расчета нормативов – часть цифровой трансформации «Альфа-банка», которая затрагивает как внешние клиентские сервисы, так и внутренние процессы. Проект реализован на базе системы управления рисками Finastra Fusion Risk, которая является одной из лучших на рынке. Сейчас у банка есть возможность оперативно контролировать значения нормативов НКЛ и НЧСФ и формировать регулярную отчетность», – сказал начальник управления по регулированию ликвидности «Альфа-банка» Валерий Лисейкин.

В ходе проекта была выполнена интеграция системы Finastra Fusion Risk с внутренним хранилищем данных банка и информационным сервисом «Интерфакс» по финансовым инструментам.

«Главным вызовом при реализации проекта стал большой объем данных. Система была оптимизирована по производительности с учетом огромного портфеля финансовых инструментов «Альфа-банка». Благодаря слаженной работе проектной команды нам удалось завершить эту работу в запланированные сроки», – отметил партнер компании «Неофлекс» Антон Спаринапти.

Система была оптимизирована по производительности с учетом огромного портфеля финансовых инструментов «Альфа-банка». Благодаря слаженной работе проектной команды нам удалось завершить эту работу в запланированные сроки», – отметил партнер компании «Неофлекс» Антон Спаринапти.

Ранее в 2017 г. специалисты компании «Неофлекс» разработали бизнес-требования к автоматизации расчета НКЛ и НЧСФ, а также реализовали интеграцию системы Finastra Fusion Risk с информационным сервисом «Интерфакс» для получения банком данных по уровням высоколиквидных активов. Опираясь на положительный опыт сотрудничества, «Альфа-банк» выбрал компанию «Неофлекс» в качестве ИТ-поставщика по проекту автоматизации расчета нормативов ликвидности.

«Успешное внедрение проекта в условиях меняющихся требований, обусловленных изменениями со стороны Центрального Банка РФ, доказало профессионализм команды «Неофлекс», – отметил Валерий Лисейкин.

Дмитрий Степанов

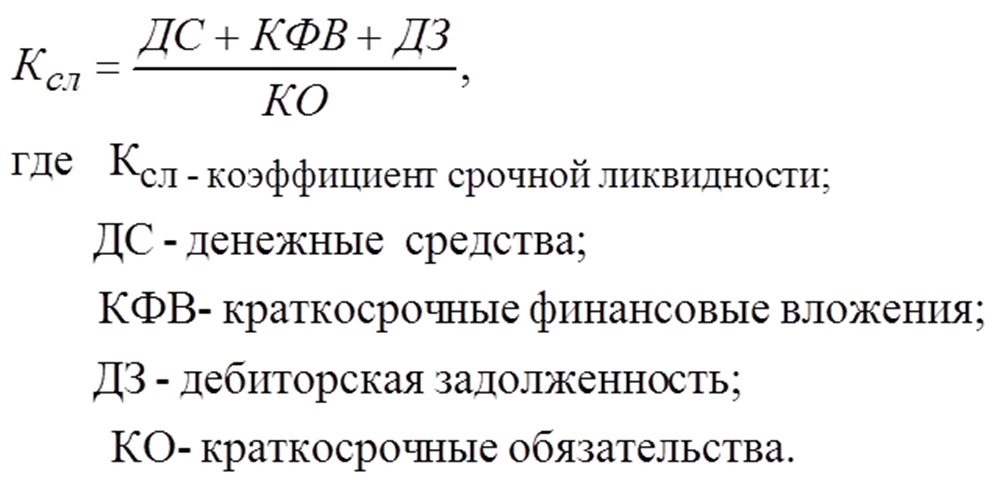

ликвидность (определение, примеры) | Расчет ликвидности компании

Что такое ликвидность?

Ликвидность показывает легкость конвертации активов или ценных бумаг компании в наличные, то есть, насколько быстро активы или ценные бумаги могут быть куплены или проданы компанией на рынке.

Ликвидность — это способность фирмы погасить текущие обязательства имеющимися у нее оборотными активами. Прежде чем вкладывать огромную сумму в какие-либо инвестиции, каждая компания должна проверить свою ликвидность, чтобы убедиться в этом даже после инвестирования в проект.

Ликвидность — это способность фирмы погасить текущие обязательства имеющимися у нее оборотными активами. Прежде чем вкладывать огромную сумму в какие-либо инвестиции, каждая компания должна проверить свою ликвидность, чтобы убедиться в этом даже после инвестирования в проект.Пример

Давайте сначала посмотрим на баланс. А потом поговорим о ликвидности.

Бухгалтерский баланс ТНК

| 2016 (в долларах США) | |

|---|---|

| Активы | |

| Денежные средства | 45000 |

| Банк | 35000 |

| Предоплаченные расходы | 15,000 |

| Запасы | 10,000 |

| Должник | 20,000 |

| Инвестиции | 100,000 |

| Оборудование | 50,000 |

| Завод и оборудование | 45,000 |

| Всего активов | 320,000 |

| Обязательства | |

| Непогашенные расходы | 15000 |

| Кредитор | 25000 |

Долгосрочная задолженность Долгосрочная задолженность — это долг, взятый на себя Компания который подлежит оплате или подлежит оплате через год на дату составления баланса. Он отражается в пассиве баланса компании как внеоборотное обязательство. Читать далее Он отражается в пассиве баланса компании как внеоборотное обязательство. Читать далее | 50,000 |

| Итого обязательства | 90,000 |

Из приведенных выше данных выяснить Ликвидность компании.

В этом примере дано все. Нам нужно выяснить, какие из них являются текущими обязательствами, а какие — оборотными активами.

Поскольку мы определили оборотные активы и текущие обязательства, давайте сначала рассчитаем коэффициент текущей ликвидности, а затем рассчитаем коэффициент кислотного теста. Коэффициент кислотного теста является мерой краткосрочной ликвидности фирмы и рассчитывается путем деления суммы наиболее ликвидные активы, такие как денежные средства, их эквиваленты, рыночные ценные бумаги или краткосрочные инвестиции, а также текущая дебиторская задолженность по совокупным текущим обязательствам.Этот коэффициент также известен как коэффициент быстрой ликвидности. Читать дальше или коэффициент быстрой ликвидности.

Читать дальше или коэффициент быстрой ликвидности.

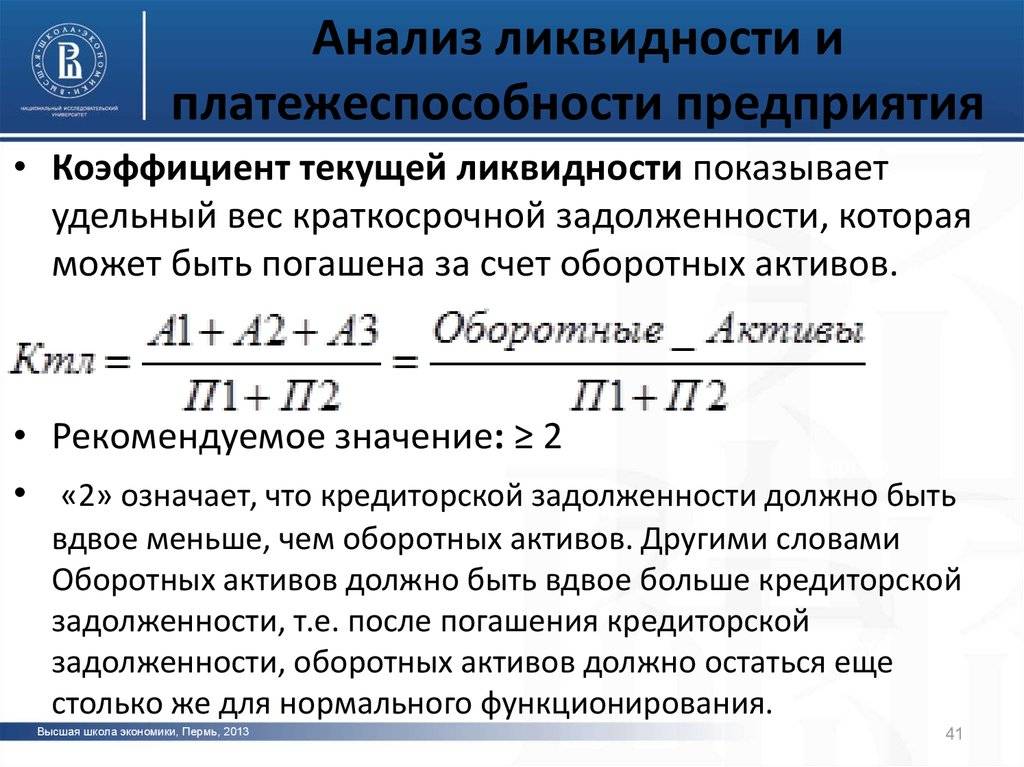

Коэффициент текущей ликвидности

| 2016 (в долларах США) | |

|---|---|

| Оборотные активы | |

| Денежные средства | 45000 |

| Банк | 35000 |

| Предоплаченные расходы | 15000 |

| Запасы | 10 000 |

| Должник | 20 000 |

| Итого оборотные активы | 125 000 |

| 2016 (в долларах США) | |

|---|---|

| Краткосрочные обязательства | |

| Непогашенные расходы | 15000 |

| Кредитор | 25000 |

| Итого Краткосрочные обязательства | 40 000 |

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

читать дальше будет так —

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

читать дальше будет так —| 2016 (в долларах США) | |

|---|---|

| Итого оборотные активы (A) | 125000 |

| Итого краткосрочные обязательства (B) | 40 000 |

| Коэффициент текущей ликвидности (A / B) | 3,125 |

- Из коэффициента текущей ликвидности ясно, что если компания MNC хочет инвестировать в новый проект, она может (конечно, есть и другие факторы, требующие чтобы посмотреть), не жертвуя своей ликвидностью.

- В идеале коэффициент текущей ликвидности 2: 1 (то есть 2) считается отличным для компании. Здесь коэффициент текущей ликвидности составляет 3,125: 1,000 (то есть 3,125). Это означает, что ликвидность этой компании неплохая.

Теперь посмотрим на результат коэффициента быстрой ликвидности.

Коэффициент кратковременности / тест на кислотность

Единственная разница между коэффициентом быстрой ликвидности и коэффициентом текущей ликвидности заключается в коэффициенте быстрой ликвидности, мы не учитываем «запасы» в оборотных активах.

| 2016 (в долларах США) | |

|---|---|

| Оборотные активы | |

| Денежные средства | 45000 |

| Банк | 35000 |

| Предоплаченные расходы | 15 000 |

| Запасы | Нет |

| Должник | 20 000 |

| Итого оборотные активы | 115 000 |

Общая сумма текущих обязательств останется прежней, т. Е.е., 40 000 долларов.

Е.е., 40 000 долларов.

Таким образом, коэффициент быстрой ликвидности будет следующим —

.| 2016 (в долларах США) | |

|---|---|

| Итого оборотные активы (A) | 115,000 |

| Итого краткосрочные обязательства (B) | 40,000 |

| Коэффициент текущей ликвидности (A / B) | 2,875 |

Из расчетов ясно, что даже коэффициент быстрой ликвидности компании MNC довольно хорош.

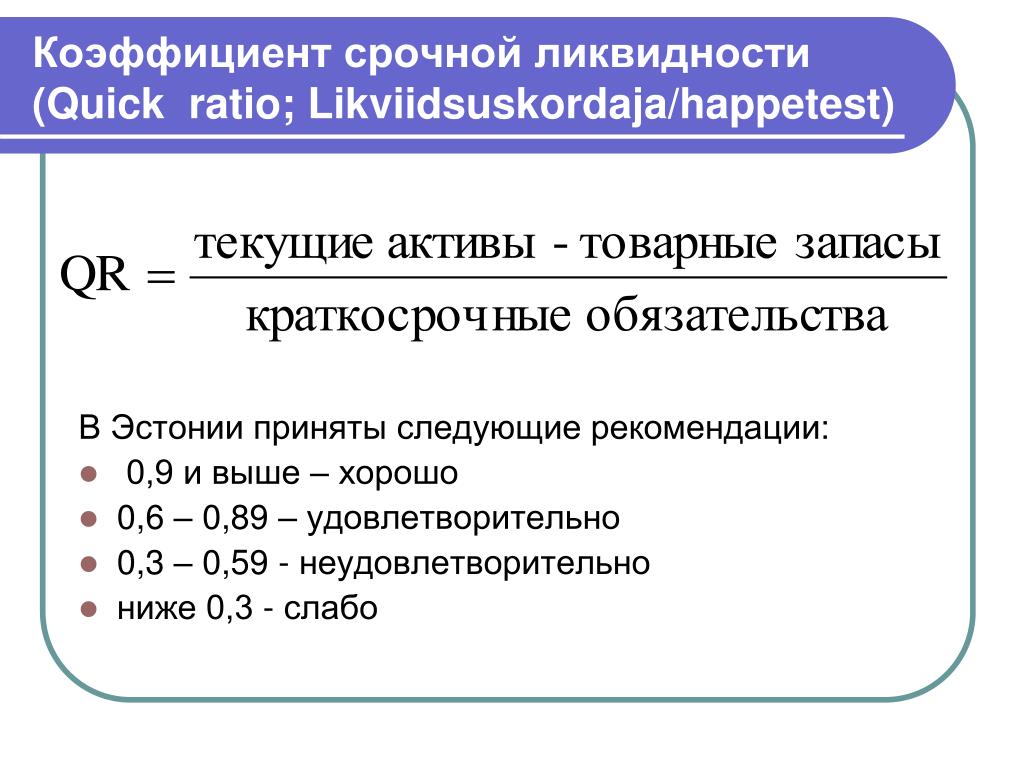

Ликвидность — Colgate против Procter & Gamble против Unilever

Давайте теперь сравним позицию ликвидности Colgate, P&G и Unilever. Для этого мы полагаемся на два коэффициента — коэффициент текущей ликвидности и коэффициент быстрой ликвидности

.Коэффициент текущей ликвидности

Ниже приведен график, на котором показаны коэффициенты текущей ликвидности Colgate, P&G и Unilever.

- Мы отмечаем, что коэффициент текущей ликвидности Colgate увеличивался за последние 3-4 года и в настоящее время составляет 1,361.

- Коэффициент текущей ликвидности P&G снизился в прошлом году и составляет 0,877

- Коэффициент текущей ликвидности Unilever был самым низким по сравнению с Colgate и P&G, и в настоящее время составляет 0,733x. , Colgate имеет лучшую позицию по ликвидности, тогда как коэффициент текущей ликвидности Unilever находится в ужасном положении.

Коэффициент быстрой ликвидности

На графике ниже показан коэффициент быстрой ликвидности трех компаний.

Мы отмечаем, что показатель ликвидности Colgate является наилучшим, так как его коэффициент быстрой ликвидности равен 0.885, в то время как ликвидность Unilever находится в затруднительном положении с коэффициентом быстрой ликвидности 0,382.

Заключение

Таким образом, все, что инвестор (компания) должен сделать перед инвестированием, — это убедиться, что у него достаточно денежных средств или оборотных активов для погашения текущих обязательств.

Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев с момента представления отчетности. Обычно это зарплата к выплате, к оплате, краткосрочные ссуды и т. Д. Подробнее. Если это не представляется возможным, компания может быстро открыть свой баланс, рассчитать текущие активы и текущие обязательства, а также рассчитать коэффициент текущей ликвидности и коэффициент быстрой ликвидности.Если они видят, что коэффициенты больше 1,5-2, значит, у компании хорошее положение, по крайней мере, с точки зрения ликвидности.Одно предостережение — даже если ликвидность хорошая; это не значит, что они могут вкладывать много денег в проект. Им необходимо выполнить NPVNet Present Value (NPV) для оценки прибыльности проекта, которая представляет собой разницу между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени проекта. Если разница положительная, проект прибыльный; в противном случае это не так.прочитайте больше или другие расчеты, чтобы узнать, является ли вложение хорошей идеей.

Видео о ликвидности

Рекомендуемые статьи

Эта статья была руководством к тому, что такое ликвидность и ее определение. Здесь мы обсудим, как рассчитать ликвидность с использованием коэффициентов текущей и быстрой ликвидности, а также на практических примерах. Вы также можете узнать больше о корпоративных финансах из следующих статей —

Как рассчитать коэффициенты ликвидности | Малый бизнес

Джим Вудрафф Обновлено 3 августа 2018 г.

Прибыль может выглядеть неплохо, но счета оплачиваются наличными.Как владелец малого бизнеса, отслеживаете ли вы коэффициенты ликвидности своего бизнеса? Вы должны рассчитывать эти коэффициенты как минимум раз в неделю.

Что такое коэффициенты ликвидности?

Ликвидность — это не только количество денег на банковских счетах вашей компании. Речь идет о том, как все ваши текущие активы и обязательства соотносятся друг с другом. Насколько это достаточно и каковы должны быть эти соотношения?

Давайте возьмем компанию и рассмотрим несколько примеров соотношений. Следующие данные относятся к Hasty Rabbit Corporation, производителю кроссовок для кроликов.

- Денежные средства в банках: 85000 долларов США

- Дебиторская задолженность: 210 000 долларов США

- Запасы: 125 000 долларов США

- Торговая кредиторская задолженность: 72000 долларов США

- Текущие сроки погашения долгосрочной задолженности:

- долларов США расходы: 19 000 долларов США

- Начисленные расходы: 12 000 долларов США

- Краткосрочные векселя к оплате: 60 000 долларов США

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является наиболее популярной формулой коэффициента ликвидности.Это сумма текущих активов, разделенная на сумму текущих обязательств. В примере с Hasty Rabbit:

Итого оборотные активы = Наличные деньги в банках + Дебиторская задолженность + Запасы = 85 000 долларов США + 210 000 долларов США + 125 000 долларов США

Итого текущие активы = 420 000 долларов США

Итого текущие обязательства = Торговая кредиторская задолженность + Текущие сроки погашения LTD + начисленные расходы + Краткосрочные векселя = 72 000 долларов США + 37 000 долларов США + 19 000 долларов США + 12 000 долларов США + 60 000 долларов США = 200 000 долларов США

Коэффициент текущей ликвидности = Текущие активы / текущие обязательства = 420 000 долларов США / 205 000 долларов США = 2.1

Руководители предприятий, финансовые аналитики и кредиторы считают коэффициент текущей ликвидности выше 2: 1 комфортным уровнем ликвидности. Другими словами, у компании есть как минимум 2 доллара в оборотных активах на каждый доллар текущих обязательств. Причина, по которой коэффициент текущей ликвидности превышает 2: 1, заключается в том, что время для преобразования запасов в продажи в дебиторскую задолженность и, наконец, в наличные, не всегда проходит гладко. Инвентарь не всегда продается должным образом. Клиенты не всегда вовремя оплачивают счета. Между тем наступают сроки погашения всех текущих обязательств.

Коэффициент текущей ликвидности 2: 1 создает подушку для компенсации сбоев в цикле конвертации денежных средств и при этом позволяет своевременно выполнять долговые обязательства компании. Коэффициент текучести Hasty Rabbit составляет 2,1: 1, так что они в хорошей форме.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, также известный как коэффициент кислотного теста, является более жестким показателем краткосрочной ликвидности по сравнению с коэффициентом текущей ликвидности. Коэффициент быстрой ликвидности — это сумма денежных средств в банках плюс дебиторская задолженность, деленная на общую сумму текущих обязательств.Вернемся к цифрам из Hasty Rabbit:

Коэффициент быстрой ликвидности = (Наличные в банках + Дебиторская задолженность) / Общая сумма текущих обязательств = (85000 долларов США + 210 000 долларов США) / 200000 долларов США = 295000 долларов США / 200000 долларов США = 1,5

Рассматривается коэффициент быстрой ликвидности выше 1,5: 1 приемлемо. Опять же, у Hasty Rabbit хороший коэффициент ликвидности.

Чистый оборотный капитал

Другим финансовым показателем, используемым для измерения ликвидности, является чистый оборотный капитал. В отличие от предыдущих индикаторов ликвидности, чистый оборотный капитал — это не коэффициент, а сумма в долларах.Это оборотные активы за вычетом текущих обязательств. Давайте посмотрим на наш пример:

Чистый оборотный капитал = Текущие активы — Текущие обязательства = 420 000 долларов США — 200 000 долларов США = 220 000 долларов США

Важность отслеживания чистого оборотного капитала состоит в том, что вы хотите, чтобы эта цифра всегда увеличивалась. По мере роста продаж и общих активов бизнеса чистый оборотный капитал должен расти в той же пропорции.

Бизнес-менеджеры используют ряд финансовых показателей для отслеживания эффективности своего бизнеса, но коэффициенты ликвидности являются одними из самых важных.Ухудшение любого из этих индикаторов ликвидности является ранним предупредительным сигналом, к которому менеджеру следует прислушаться и предпринять корректирующие действия, прежде чем ситуация ухудшится.

Как рассчитать достаточную ликвидность | Малый бизнес

Ликвидность — это финансовый термин, используемый для описания того, насколько легко актив можно превратить в наличные, а для малого бизнеса он показывает, насколько вероятно, что компания выполнит свои краткосрочные обязательства. Малые предприятия, которые рассчитывают и ищут достаточные объемы ликвидности, могут иметь лучшие возможности для получения финансирования, поиска инвесторов и выполнения своих финансовых обязательств.Некоторые коэффициенты и другие расчеты могут помочь владельцам малого бизнеса отслеживать, достаточно ли их активов для покрытия их затрат, платежей и других финансовых обязательств.

Коэффициенты ликвидности

Ликвидность можно рассчитать с использованием трех стандартных коэффициентов, которые показывают, сколько активов компания имеет для оплаты запланированных счетов. По данным «Inc.»Журнал». Считается, что малые предприятия с более высокими коэффициентами ликвидности лучше способны выполнять краткосрочные обязательства. Коэффициенты варьируются в зависимости от используемых активов, при этом некоторые учитывают неоплаченные счета или непроданные запасы, в то время как другие учитывают только имеющиеся денежные средства в качестве актива. Ликвидность у коэффициентов есть некоторые недостатки, в том числе их неспособность учитывать денежные потоки. Они также не оценивают целесообразность ликвидации компанией своих активов.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является самым широким показателем ликвидности и рассчитывается путем деления компании текущие активы по текущим обязательствам, которые могут включать заработную плату, налоги, выплаты по кредитам и другие расходы.Согласно этому расчету, малый бизнес с коэффициентом 2,0 имеет в два раза больше активов для покрытия обязательства, которое, согласно веб-сайту Ready Ratios, обычно рассматривается как имеющее достаточную ликвидность для поддержания финансовой стабильности. Соответствующий коэффициент текущей ликвидности может варьироваться в зависимости от отрасли, при этом некоторые промышленные или производственные компании обладают достаточной ликвидностью при коэффициенте текущей ликвидности 1,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, иногда называемый коэффициентом кислотного теста, является более консервативным.В отличие от коэффициента текущей ликвидности, коэффициент быстрой ликвидности не учитывает запасы в качестве актива из-за времени и сложности их продажи. Однако коэффициент быстрой ликвидности по-прежнему включает другие активы, такие как краткосрочные инвестиции и дебиторская задолженность, которые представляют собой непогашенную задолженность перед компанией. Малые предприятия с коэффициентом быстрой ликвидности выше 1,0 обычно считаются способными выполнять свои обязательства. Снижение коэффициента быстрой ликвидности обычно указывает на то, что компания теряет продажи или имеет слишком большую задолженность.

Коэффициент наличности

Коэффициент денежной наличности является наиболее консервативным расчетом ликвидности. Единственные активы, которые фигурируют в этом расчете, — это доступные денежные средства, такие как текущие и сберегательные счета, и так называемые «эквиваленты денежных средств», которые могут включать краткосрочные государственные облигации, казначейские векселя, авуары денежного рынка и рыночные ценные бумаги. Согласно веб-сайту с пояснениями к бухгалтерскому учету, кредиторы предпочитают коэффициент кассовой наличности выше 1,0. Но поскольку компании часто используют свободные денежные средства для получения прибыли, денежные активы, которые несет этот бизнес, часто будут меньше текущих обязательств, в результате чего коэффициент наличности будет меньше 1.0 не редкость для многих малых предприятий.

Ссылки

Биография писателя

Терри Лейн работает журналистом и писателем с 1997 года. Он освещал членов Конгресса и работал с ними, а также помогал законодателям и руководителям публиковать статьи в Wall Street Journal. «National Journal» и «Politico». Он получил степень бакалавра журналистики в Университете Флориды.

Калькулятор коэффициентов ликвидности

Использование калькулятора

Этот калькулятор найдет решения для четырех тактов ликвидность предприятия или организации — коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент наличности и оборотный капитал.Калькулятор может рассчитать один или два набора точек данных и даст результаты только для тех соотношений, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

- Если вы анализируете одну компанию за один отчетный период, заполните известные точки данных в столбце A и нажмите рассчитать — результаты отобразятся ниже.

- Если вы анализируете две компании или одну компанию за два отчетных периода, используйте оба столбца A (основной) и B (дополнительный).Для каждой точки данных и отношения, имеющего значение в обоих столбцах, также будет вычислено изменение, выраженное в виде увеличения или уменьшения в процентах.

Поле выбора значащих цифр определяет округление только самих соотношений. Изменения в процентах всегда рассчитываются до четырех значащих цифр.

Расчеты, используемые в этом калькуляторе

- Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

- Коэффициент быстрой ликвидности = (оборотные активы — запасы) ÷ текущие обязательства

- Коэффициент денежной наличности = (денежные средства + эквиваленты денежных средств) ÷ текущие обязательства

- Оборотный капитал = текущие активы — краткосрочные обязательства

Определения входов

- Оборотные активы

- Краткосрочные активы, которые сразу или в течение двенадцати месяцев могут быть легко конвертированы в денежные средства в качестве прибыли для выплаты долга или текущих расходов.

- Краткосрочные обязательства

- Краткосрочные обязательства, которые подлежат погашению сейчас или будут подлежать погашению в течение двенадцати месяцев. Сюда входят операционные расходы, принадлежности и материалы, ссуды, подлежащие погашению в текущем году, и т.д …

- Опись

- Продукты, которые компания приобрела или произвела и планирует продать.

- Наличные

- Включает наличные деньги в кассе, а также деньги на банковских счетах, к которым можно легко получить доступ.

- Денежные эквиваленты

- Инвестиции с низким уровнем риска, срок погашения которых составляет не более 3 месяцев. Примеры включают авуары денежного рынка, казначейские векселя, привилегированные акции (, а не обыкновенных акций), приобретенные незадолго до погашения, и определенные типы облигаций.

Определения коэффициентов

- Коэффициент текущей ликвидности

- Измеряет способность компании выполнять краткосрочные обязательства.Наиболее всеобъемлющее соотношение, включает все оборотные активы, включая запасы и дебиторскую задолженность.

- Коэффициент быстрой ликвидности

- Более консервативный расчет способности компании выполнять краткосрочные обязательства. Дебиторская задолженность включена, однако товарно-материальные запасы не учитываются, поскольку обычно считаются менее ликвидными, чем другие виды активов, и могут быть проданы через Net-30.

- Коэффициент денежной наличности

- Самый консервативный метод оценки способности компании выполнять краткосрочные обязательства, исключая как товарно-материальные запасы, так и дебиторскую задолженность.Обоснование этого состоит в том, что в отличие от эквивалентов денежных средств, которые можно конвертировать в денежные средства в относительно короткие сроки, запасы и дебиторская задолженность, в то время как оборотные активы могут потребовать значительных затрат времени и средств для сжижения.

- Оборотный капитал

- Показывает оборотные средства, с которыми приходится работать компании. Большое количество оборотных средств может означать, что у компании нехватка или небольшая сумма денежных средств.

Дополнительная литература

Недостаток в расчетах ликвидности

Фундаментальный недостаток в U.S. Финансовая отчетность по GAAP и МСФО нормы искажает расчет оборотных средств и текущих коэффициент, что приводит к значительному занижению в большинстве компаний ликвидность. Такой исход губителен не только для компаний, но и для компаний. также для экономики в целом, потому что это уменьшает сумму кредита доступны для бизнеса.

Особенно негативные последствия возникают, когда дефект приводит к сообщение об отрицательном уровне оборотного капитала — один из стрессов сигналы тревоги, которые аудиторы используют, чтобы определить, следует ли им сообщать о том, что компании грозит банкротство.Рассмотрим этот распространенный сценарий: У Джорджа есть 5000 долларов, чтобы начать бизнес, и 200 долларов в кармане. Он побеждает лотерея на получение лицензии на владение и управление такси. Он кладет 5000 долларов на машину за 25 000 долларов, а разницу в 20 000 долларов берет в долг на пять лет.

Его баланс прост:

- Один оборотный актив = 200 долларов наличными.

- Одно основное средство = автомобиль полной стоимостью 25 000 долларов США.

- Одно текущее обязательство = текущая часть долгосрочного долга (CPLTD) в размере 4000 долларов США (одна пятая от остатка кредита в размере 20 000 долларов США).

- Одно долгосрочное обязательство = 16000 долларов (четыре пятых суммы кредита). остаток средств).

- Собственный капитал = 5200 долларов США.

Что такое «оборотный капитал» Джорджа? Согласно общепринятому думая, это будет определяться как текущие активы (200 долларов наличными) минус текущие обязательства (4 000 долларов США за сутки) или отрицательные 3 800 долларов США. Прямо из начало своего дела у Джорджа отрицательный уровень работы столица. Более того, без запасов и без дебиторской задолженности (поскольку даже кредитные карты очищаются через день), у Джорджа будет негативный рабочий капитал на ближайшие пять лет.Распространенный взгляд на эту ситуацию, основанный на этом методе расчет таков, что бизнес Джорджа неликвиден, и он не сможет погасить ссуду. Но это не так.

Традиционная бухгалтерская отчетность CPLTD среди текущих обязательств потому что логически это обязательство, подлежащее выплате в текущем периоде. Однако этот подход подразумевает, что CPLTD будет погашаться за счет конвертация оборотных средств в наличные.

Но на самом деле Джордж выплатит ссуду из доходов, которые он берет на себя использование такси, которое является основным активом.

Вот проблема: стандартный баланс не соответствует CPLTD с основным средством, которое его возвращает — такси. Чтобы по-настоящему «сбалансировать» наш баланс с точки зрения текущего и долгосрочного, нужна новая концепция — текущая часть основных средств (CPFA). CPFA — это часть основных средств — такси — которая будет использоваться в текущем периоде для получения дохода. Просто определение бухгалтерского учета и расчет этого понятия: часть основных средств, которая будет амортизирована в текущем (следующем) периоде.

В этом примере, если предположить, что срок полезного использования такси составляет пять лет, Джордж будет «израсходовать» пятую часть такси каждый год, чтобы заработать деньги. доход (другой ожидаемый срок жизни меняет только расчеты, но не концепции). Таким образом, «текущая часть» такси, CPFA, составляет 5000 долларов (или 25000 долларов, разделенных на пять лет).

Обратите внимание, что когда CPFA добавляется в баланс, как показано на Приложение 1: каждое обязательство теперь правильно сопоставлено с активом, который он финансирует, и он его возместит.

Как показывает эта выставка, Джордж не неликвиден. У него 200 долларов (за начальный бак с бензином и немного еды) и нулевые «текущие обязательства». Он сделает свой первый платеж по кредиту из денежных доходов, которые он собирает. в этом месяце, который генерируется с помощью такси.Джордж — не единственная жертва традиционного подхода к расчет оборотных средств. Компании, у которых есть большое количество основные средства и долгосрочная задолженность — и, следовательно, большой CPLTD — часто кажутся ограниченными в оборотном капитале, иногда даже сообщая о отрицательный оборотный капитал.Исключите CPLTD из уравнения, и их истинная ликвидность намного радужнее.

ПРОВЕРЕНО DSCR

«Лучшие практики» в коммерческой сфере кредитования использовать коэффициент покрытия обслуживания долга (DSCR) для измерения погашение долгосрочных кредитов. DSCR рассчитывается как: (Чистая прибыль + амортизация — распределения) ÷ CPLTD.DSCR — мощное передаточное число. Он правильно отражает концепцию, что использование основных средств приносит доход, который используется для погашения CPLTD. Часть такси, которая «израсходована» (амортизирована) в генерирующая выручка эффективно конвертируется в денежный поток.

Тем не менее, DSCR измеряет расходы на амортизацию в прошлом году по сравнению со следующим годовой возврат кредита. Превосходный DSCR будет готов в следующем году расходы на амортизацию, рассчитываемые как CPFA, по отношению к погашению кредита в следующем году.

В случае Джорджа расходы на амортизацию в следующем году (CPFA) в размере 5000 долларов США. будет достаточно для выплаты CPLTD в размере 4000 долларов. Это приравнивается к DSCR 1,25 (5000 долл. США ÷ 4000 долл. США), если предположить нулевую чистую прибыль и отсутствие раздачи. При безубыточности (нулевой прибыли) компания генерирует дохода ровно столько, чтобы покрыть все расходы, включая денежные средства Джорджа расходы (топливо, ремонт, процентные расходы и заработная плата) и расходы на амортизацию.

Для ясности, это не амортизационные расходы и не CPFA. это возмещает CPLTD. Доход погашает CPLTD. Расходы на амортизацию измеряет только ту часть дохода, которая доступна для погашения CPLTD после оплаты всех денежных расходов.

Конечно, существует бизнес-риск того, что выручка может упасть. безубыточности. Если компания несет чистый убыток, может не быть достаточный доход, чтобы покрыть как денежные расходы, так и CPLTD. Конечно, любой компании, которая постоянно теряет деньги, будет трудно вернуть свой долгосрочный долг.Политика, требующая минимального DSCR, будет исключают получение долгосрочных кредитов компаниям, которые, по крайней мере, не могут быть безубыточными.

РАССМАТРИВАЕМЫЙ СООТНОШЕНИЕ

Если помещение согласились с тем, что CPLTD погашается из CPFA, а не из оборотных средств, из этого следует, что коэффициент текущей ликвидности ошибочен из-за включения CPLTD в качестве текущее обязательство, которое должно быть оплачено из оборотных средств. В искажение возникает из-за несоответствия CPLTD его источнику погашение, CPFA.Два подхода могут исправить искаженную картину ликвидности:

Решение 1. Сосредоточение внимания на торговом цикле. Это подход вывел бы CPLTD из текущих обязательств, или, по крайней мере, скорректировать расчет оборотного капитала и коэффициента текущей ликвидности соответственно. Для этого потребуется изобрести новые термины:

Заменить оборотный капитал на: Капитал торгового цикла = текущие активы — (краткосрочные обязательства — CPLTD).

Заменить формулу коэффициента текущей ликвидности на: Коэффициент торгового цикла = текущие активы ÷ (текущие обязательства — CPLTD).

Решение 2. Разработка нового «коэффициента текущей ликвидности».” альтернативное решение — оставить CPLTD с текущими обязательствами, но рассчитать CPFA и сообщить об этом с оборотными активами.

Заменить оборотный капитал на: Текущий капитал = текущий активы (в том числе CPFA) — текущие обязательства (в том числе CPLTD).

Заменить коэффициент текущей ликвидности на: Коэффициент текущего периода = текущий активы (включая CPFA) ÷ текущие обязательства (включая CPLTD).

Ученые могут спорить о том, является ли наиболее подходящим лечение (Решение 1), чтобы переместить CPLTD из «текущего» обратно в долгосрочный, чтобы соответствовать это с основными фондами, которые он финансирует; или (Решение 2) взять часть основных средств, которая является «текущей», и переместить ее с текущие активы.В любом случае CPFA и CPLTD должны совпадать.

Любой из подходов был бы лучше традиционного меры ликвидности, но поскольку подходы предусматривают разные информация, вместе взятые, обеспечивают более четкое понимание ликвидность, чем было возможно ранее. Посмотрите, как поступают денежные средства циклы раскрывают уникальный вклад подходов.

«Краткосрочный цикл» включает только оборотные активы и текущие активы. обязательства, которые их финансировали, и погашаемые ими.Иногда так называемые «торговые счета», они не включают CPLTD. Исключая CPFA и CPLTD из формул, Решение 1 обеспечивает ценный анализ краткосрочный цикл: текущие активы (традиционно определяемые как за исключением CPFA), достаточных для погашения краткосрочных обязательств, которые их профинансировали (исключая CPLTD)?

«Долгосрочный цикл» сопоставляет основные средства с долгосрочными обязательства, которые их финансировали. Однако CPLTD и CPFA усложняют понимание краткосрочных и долгосрочных циклов денежных потоков, потому что они содержат элементы обоих циклов, как указано в их названиях: «The текущая часть из долгосрочного долга »и« текущие часть из основных активов.«На самом деле они «текущая часть долгосрочного цикла», которая помещает их в пересечение обоих периодов времени.

Обратите внимание, что CPLTD фигурирует как в мере погашения краткосрочный долг — коэффициент текущей ликвидности — и мера погашения долгосрочный долг — DSCR. Это потому, что традиционный коэффициент текущей ликвидности охватывает оба цикла, включая краткосрочные обязательства и текущая часть долгосрочных обязательств. Предлагаемый «текущий период соотношение »(Решение 2) разделяет эту цель; однако он добавляет недостающий элемент — CPFA — в «текущие» активы, тем самым объединяя все активы, конвертируемые в денежные средства в текущем периоде против всех обязательства в текущем периоде.

Соотношение текущего периода (Решение 2), следовательно, ближе заменит старый коэффициент текущей ликвидности. Коэффициент торгового цикла (Решение 1) — это более узкая мера ликвидности, чем коэффициент текущего периода — можно рассматривать как замену старой коэффициент кислотного теста (или коэффициент быстрой ликвидности), который также должен был дать более узкая мера ликвидности за счет исключения менее ликвидных счетов, таких как как инвентарь. Однако старое соотношение кислотных испытаний страдает от того же недостаток старого коэффициента текущей ликвидности — он ошибочно предполагает, что CPLTD, включается в состав краткосрочного обязательства, погашается оборотными (кислотными) активами.

Дальнейшее решение не в том, какое из двух новых соотношений полезнее. Действительно, величайшее понимание приходит, когда два соотношения дают противоположные показания. Например, отрицательный торговый капитал а положительный капитал в текущем периоде будет указывать на то, что краткосрочные активы не покрывают краткосрочные обязательства, но компания может идти в ногу со временем, потому что долгосрочный цикл приносит деньги потока (CPFA), достаточного для погашения как CPLTD, так и любой недостачи в краткосрочный цикл.Эта ситуация может быть неустойчивой и может предполагают, что сочетание краткосрочного и долгосрочного долга не является оптимальным. Только совместное использование этих мер дает более исчерпывающий возможно понимание ликвидности.

УСТАНОВКА ЭТАПА ДЛЯ ИЗМЕНЕНИЯ

Обсуждение этих альтернативные подходы к оценке оборотного капитала несколько академичны в настоящее время, поскольку CPFA в настоящее время не рассчитывается и не сообщается.CPFA — это новая концепция, но ее легко понять: это часть основных средств, которая будет «израсходована» в следующем году для получения дохода.А посчитать несложно: это намеченный амортизация на следующий год, так же как CPLTD является запланированным основные выплаты на предстоящий год.

CPFA должен быть частью стандартной отчетности. Без CPFA традиционные показатели ликвидности обычно занижают уровень ликвидности. AT&T, сообщившая об отрицательном оборотном капитале в размере 14 долларов США. миллиард на конец 2010 года (20 миллиардов долларов США оборотных активов минус 34 доллара США). миллиардов текущих обязательств), «кажется» неликвидным, но только потому что CPLTD не соответствует CPFA.«Внешний вид» неликвидность может не повредить AT&T, но кредиторы обычно избегают малые и средние компании, которые «кажутся» неликвидными. В подавление кредита в результате неверных показателей не вредит только отдельные компании, но и экономика в целом.

CPA и аудиторы имеют преимущество перед кредиторами и безопасностью аналитиков, потому что у них есть доступ к необходимым необработанным данным — график амортизации в следующем году — необходим для расчета CPFA и правильный коэффициент текущего периода.Они должны это сделать, потому что сообщая о компания будет неликвидной или, что еще хуже, близкой к банкротству из-за неисправности коэффициенты так же вредны, как и неспособность идентифицировать по-настоящему неликвидную фирму.

ИСПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

А текущий недостаток в стандартах финансовой отчетности US GAAP / IFRS искажает расчет оборотных средств и коэффициента текущей ликвидности, занижение ликвидности большинства компаний.

В обычной финансовой отчетности текущая часть долгосрочная задолженность (CPLTD) среди текущие обязательства, потому что это обязательство, подлежащее погашению в текущем период. Однако такой подход неправильно подразумевает, что CPLTD окупится от конвертации оборотных средств в наличные.

В стандартный баланс не соответствует CPLTD с фиксированным актив, который его погашает. К действительно «сбалансировать» баланс с точки зрения того, что является текущим и в долгосрочной перспективе необходима новая концепция — текущая часть основные средства (CPFA). CPFA — это часть основных средств. которые будут использованы в текущем периоде для получения дохода. CPFA в этом году — это снижение курса в следующем году. расход.

В коэффициент покрытия обслуживания долга, используемый в коммерческом кредитовании, является эффективный инструмент для измерения возврата долгосрочных кредитов. Это правильно отражает концепцию использования основных средств генерирует доход, который используется для выплаты CPLTD.

Два возможные подходы могут исправить текущую искаженную ликвидность картина: фокусировка по торговому циклу путем изъятия CPLTD из текущих обязательств; или разработать новый «коэффициент текущей ликвидности», который оставит CPLTD с текущим обязательств, но рассчитывает CPFA и сообщает об этом с текущими ресурсы.Последний подход потребует изменения финансовой стандарты отчетности.

Стивен Бартолетти ([email protected]) является независимым старшим банковским консультантом.

К прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Кимом Нильсеном, исполнительным редактором, на knilsen @ aicpa.org или 919-402-4048.

РЕСУРСЫ AICPA

JofA статья

.«На основе активов Основы финансирования », август 2011 г., стр. 40

Публикации

CPE самообучение

Для подробнее или для совершения покупки перейдите на cpa2biz.com или позвоните в институт по телефону 888-777-7077.

Более из JofA :

Найти нас на Facebook | Подпишитесь на нас в Twitter | Просмотреть видеоролики JofA

Что такое рыночная ликвидность? Определение, расчет и примеры

Что подразумевается под рыночной ликвидностью?

Рыночная ликвидность — это степень, в которой актив может быть куплен или продан по текущей рыночной цене без влияния на его стоимость.Просто насколько быстро вы можете обменять что-то на наличные. Ликвидность применима к любому финансовому рынку, от акций до драгоценных металлов, но некоторые из них более ликвидны, чем другие.

Когда люди говорят о ликвидности, они обычно имеют в виду либо рыночную ликвидность, либо ликвидность бухгалтерского учета.

- Рыночная ликвидность — это показатель того, насколько эффективно рынок (например, фондовый рынок или валютный рынок) позволяет участникам покупать и продавать активы по стабильным ценам.Он будет характеризоваться высокими объемами торгов и близким спредом спроса и предложения

- Бухгалтерская ликвидность — это термин, используемый для описания того, может ли компания выполнить свои финансовые обязательства с помощью имеющихся у нее активов. Этот показатель обычно используется инвесторами и аналитиками, чтобы определить, насколько силен баланс компании

Что вызывает ликвидность рынка?

Ликвидность рынка обусловлена торговой активностью. При высоком уровне торговой активности — то есть есть как предложение, так и спрос на рассматриваемый актив — люди смогут легко совершать транзакции.Найти того, кто желает перейти на другую сторону обмена, проще, поэтому это мало повлияет на рыночную цену.

На рынке с низкой активностью для завершения одной продажи может потребоваться намного больше времени из-за отсутствия желающих покупателей и продавцов. После того, как сделка состоялась, она может иметь гораздо большее влияние на рыночную цену из-за отсутствия желающих участников.

Готовы торговать? Откройте счет на FOREX.com сегодня.

Как измерить ликвидность на рынке

Ликвидность рынка трудно измерить, поскольку она не имеет фиксированного значения.Но есть несколько индикаторов, которые можно использовать для оценки ликвидности рынка. Это:

- Объем торгов — это мера общего количества данного актива, который был продан за определенный период. Большой объем обычно означает большую ликвидность и лучшее исполнение, в то время как низкий объем означает меньшее количество доступных контрагентов

- Спрэды спроса / предложения — разница между ценами, которые покупатели и продавцы готовы принять, будет уменьшаться на ликвидных рынках и увеличиваться на неликвидных рынках.Когда спред на базовом рынке ниже, это означает, что ваш провайдер сможет взимать с вас более низкие спреды для выполнения вашей сделки

- Коэффициенты оборачиваемости — оборачиваемость акций — это средство расчета ликвидности на фондовых рынках путем деления общего количества акций, торгуемых в течение периода, на среднее количество акций, находящихся в обращении за тот же период. Теоретически, чем выше оборот акций, тем ликвиднее рынок

Бухгалтерская ликвидность измеряется с помощью специальных коэффициентов.Три самых распространенных:

- Коэффициент текущей ликвидности — отношение количества оборотных активов к текущим обязательствам

- Коэффициент быстрой ликвидности — общая сумма денежных средств, дебиторской задолженности и капитала, разделенная на обязательства

- Коэффициент денежной наличности — общая сумма денежных средств, разделенная на обязательства

Хорошая или плохая ликвидность рынка?

Ликвидность — это очень хорошо. Финансовым рынкам требуется достаточная рыночная ликвидность, чтобы трейдеры могли эффективно обменивать активы и инвестиционные инструменты.Высокий уровень ликвидности облегчит быстрое открытие и закрытие позиций и приведет к более узкому спреду между ценой покупки и продажи. Эти благоприятные условия только увеличивают количество активных участников рынка, что, в свою очередь, увеличивает ликвидность.

Когда рынок неликвиден, становится трудно покупать или продавать товары, поэтому вам придется либо долго ждать, пока появится контрагент, либо вообще отказаться от сделки. На неликвидном рынке покупатели и продавцы не могут договориться о рыночной цене, что обычно приводит к более широким спредам между покупателями и покупателями и более высоким затратам на исполнение.

Какие рынки наиболее ликвидны?

Самый ликвидный рынок — наличные деньги, потому что их можно мгновенно конвертировать в другие активы. Между тем, рынки, торгующие физическими активами, менее ликвидны, например, недвижимость и изобразительное искусство, поскольку процесс продажи занимает гораздо больше времени.

Вот некоторые из других наиболее ликвидных рынков:

- Forex — рынок Forex считается самым ликвидным рынком в мире. Основные пары торгуются правительствами, банками и даже частными лицами, когда они уезжают в отпуск.В отличие от других высоколиквидных рынков, на валютном рынке нет стабильных цен. Рынок форекс славится своей волатильностью, что делает его таким интересным для трейдеров. Второстепенные пары и экзотические пары менее хорошо торгуются, что делает их менее ликвидными

- Акции — фондовый рынок в целом различается с точки зрения ликвидности, при этом акции с большой капитализацией обычно более ликвидны, чем акции с малой капитализацией. Эти более ликвидные акции будут иметь более стабильную цену и, вероятно, будут иметь большее количество активных трейдеров, желающих покупать и продавать их

- Товары — Каждый товарный рынок будет иметь разный уровень ликвидности.Нефть является наиболее продаваемым товаром, что обычно означает, что это ликвидный рынок, хотя известно, что такие проблемы, как нехватка складских запасов, приводят к риску ликвидности, когда никто не желает покупать этот товар.

Готовы торговать? Откройте счет на FOREX.com сегодня.

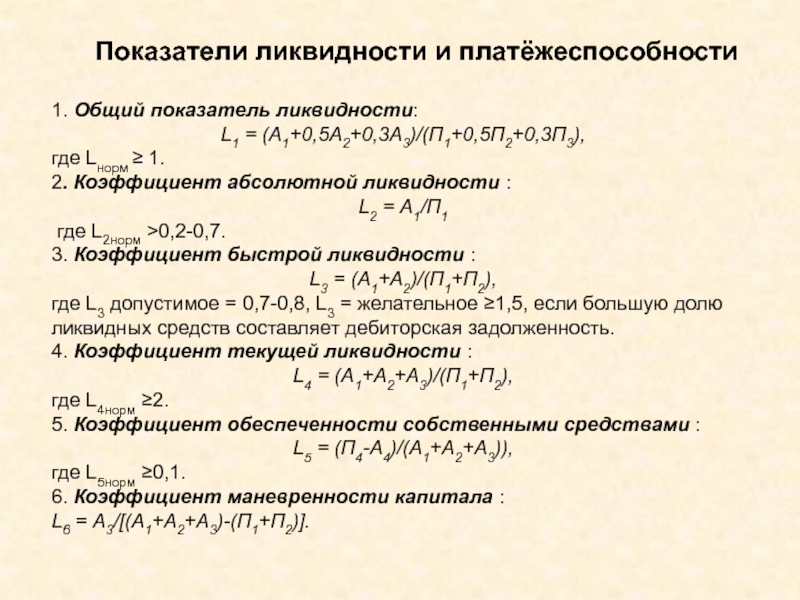

Как использовать коэффициенты показателей ликвидности для измерения позиции ликвидности

Дом > Энциклопедия > L > ЛиквидностьЛиквидность означает текучесть. У бизнеса с хорошей ликвидностью есть средства, готовые к немедленному использованию.

Каждый бизнес должен научиться управлять балансом между доходами и расходами, конечно, но также и балансом между притоком и оттоком денежных средств.

Термин Ликвидность относится к способности фирмы выполнять краткосрочные финансовые обязательства. Спросить, достаточно ли у фирмы ликвидности, все равно что спросить, достаточно ли у фирмы денежных или других ликвидных ресурсов для оплаты своих счетов — счетов, которые подлежат оплате в настоящее время или подлежат оплате в ближайшее время.

Метафора воды для финансирования

В бизнесе движение воды служит метафорой для денег и финансирования.Денежные платежи в фирму или из нее — это денежные потоки , события . Серия событий денежных потоков — это денежный поток поток . Фирма может вложить финансирования в дорогостоящий проект и истощить запас оборотного капитала. Активы, которые могут быстро превратиться в наличные, — это ликвидных активов. У фирмы достаточно ликвидности , если она может вовремя оплачивать текущие счета.

Измерение ликвидности

В показателях ликвидностииспользуются данные из бухгалтерского баланса и отчета о прибылях и убытках компании, чтобы ответить на один основной вопрос:

Достаточно ли у фирмы средств для удовлетворения краткосрочных потребностей в расходах?

Ближайший срок обычно означает «следующие 12 месяцев».«Решение, достаточно ли имеющихся средств», конечно, требует знания (1) доступных ликвидных средств и (2) краткосрочных потребностей в расходах. Каждая метрика ликвидности в следующих разделах решает вопрос путем сравнения этих двух факторов с использованием цифр из бухгалтерский баланс и отчет о прибылях и убытках фирмы.

Что говорят показатели ликвидности?

Плохая оценка показателей ликвидности может означать, что компания не может инвестировать в исследования и разработки, которые необходимы ей для сохранения конкурентоспособности.Или же очень низкие показатели ликвидности могут означать, что фирме необходимо сократить расходы на содержание инфраструктуры. Или, возможно, придется сократить расходы на рекламу и, как следствие, снизить будущие продажи. В крайних случаях компания может даже не выплачивать зарплату. Сотрудники могут почувствовать последствия проблем с ликвидностью из-за таких действий, как замораживание заработной платы и ограничения на прием на работу, поездки и обучение.

С другой стороны, высокие показатели ликвидности означают, что у фирмы есть способность преследовать цели, выходящие за рамки «выживания».«Имея достаточную ликвидность, руководство может преследовать цели, способствующие стабильности и росту компании.

Пять показателей ликвидности

В разделах ниже дается дальнейшее определение и объяснение показателей ликвидности и ликвидности. В этой статье представлены пять наиболее часто используемых показателей ликвидности:

- Оборотный капитал .

- Коэффициент текущей ликвидности .

- Коэффициент краткости (коэффициент кислотного теста) .

- Оборачиваемость кредиторской задолженности (APT) и количество дней непогашенной кредиторской задолженности (DPO) .

- Цикл конвертации денежных средств (CCC) .

Содержание

Связанные темы

- См. Статью «Ликвидные активы» для получения дополнительной информации об источнике, измерении и использовании доступных средств.

- В статье «Ответственность» более подробно объясняется краткосрочная и долгосрочная задолженность.

- В статье Актив подробно объясняется разница между оборотными активами и долгосрочными активами.

- Для введения и обзора показателей движения денежных средств и показателей финансовой отчетности см. Статью Финансовые показатели.

- Подробное описание финансовых показателей, включая рабочий набор взаимосвязанных финансовых отчетов и показателей, см. В электронной книге «Финансовые показатели Pro» на основе Excel.

Показатели ликвидности — это показатели финансовой отчетности

Деловые показатели ликвидностиВ этой статье определяются, объясняются и вычисляются пять популярных показателей ликвидности: Оборотный капитал , Коэффициент текущей ликвидности , Коэффициент быстрой ликвидности , Оборачиваемость кредиторской задолженности и Цикл конвертации денежных средств .Эти показатели также известны как коэффициенты ликвидности . (Хотя один из них, оборотный капитал, не является истинным соотношением). Все данные взяты из балансового отчета и отчета о прибылях и убытках.

Роль показателей финансовой отчетности (бизнес-показателей) в бизнесе.

Показатели ликвидности — это одно из шести семейств показателей, составляющих основу показателей финансовой отчетности . Аналитики используют эти показатели для

- Оцените финансовое положение компании на заданную дату.

- Опишите финансовые показатели фирмы за определенный период времени.

Показатели финансовой отчетности основаны главным образом на цифрах из четырех основных финансовых бухгалтерских отчетов в Приложении 1:

Большинство показателей финансовой отчетности на самом деле являются коэффициентами, для которых цифры финансовой отчетности служат числителем и знаменателем. Разделение баланса Текущие обязательства на Текущие активы , например, дает показатель Коэффициент текущей ликвидности .В результате некоторые бизнесмены называют все показатели финансовой отчетности коэффициентами и . Однако — несмотря на обычное использование — некоторые из этих показателей имеют отношения , а не . Например, показатель Оборотный капитал — это разница между двумя данными баланса, а не соотношение.

Кто использует показатели финансовой отчетности? Для чего?

Показатели ликвидности и другие показатели финансовой отчетности представляют большой интерес для нескольких групп.

- Инвесторы, рассматривающие возможность приобретения или продажи акций или облигаций фирмы.

- Руководители и старшие менеджеры компании, для определения сильных и слабых сторон и для установления целевых уровней бизнес-целей.

- Советы директоров и акционеров для оценки деятельности менеджмента.

Какие существуют группы показателей финансовой отчетности?

Каждое из шести семейств показателей финансовой отчетности касается одного типа вопросов о компании.Семейства показателей и вопросы, к которым они относятся, следующие:

- Показатели кредитного плеча .

Показатели кредитного плеча задают вопрос: как владельцы и кредиторы разделяют риски и выгоды? - Оценочные показатели .

Метрики оценки задают вопрос: каковы перспективы фирмы в отношении будущих доходов?

Разделы ниже определяют, рассчитывают и объясняют часто используемые показатели ликвидности. Ссылки непосредственно выше ведут к аналогичному освещению на других страницах показателей активности, прибыльности, роста, кредитного плеча и оценки.

Найдите входные данные для показателей ликвидности в двух финансовых отчетах:

Обратите внимание, что входные данные для примеров показателей ликвидности ниже взяты из примеров отчета о прибылях и убытках и баланса ниже на странице.Метрики ликвидности в ближайшем будущем

Обратите особое внимание на непосредственные потребности и краткосрочное представление во входных данных для этих показателей. Каждый показатель сравнивает вероятные средства, доступные фирме в ближайшем будущем, с вероятными потребностями фирмы в расходах в ближайшем будущем.

Большинство бизнесменов понимают, что краткосрочный период включает приблизительно следующие двенадцать месяцев или меньше. Однако более точно бухгалтеры и финансовые аналитики измеряют ликвидность, определяя краткосрочной перспективе как тот же перспективный период времени, который квалифицирует определенные активы как Текущие активы и определенные обязательства как Текущие обязательства

Оборотные активы — источник ликвидных средств

Ликвидные активы — это либо денежные средства , либо прочие Оборотные активы, которые (в принципе) могут быть легко преобразованы в денежные средства.Другими словами, ликвидные активы имеют то же определение, что и текущие активы баланса.

- Денежные активы по определению являются ликвидными активами — наиболее ликвидными из всех активов.

- Прочие оборотные активы, такие как Дебиторская задолженность , Краткосрочные векселя и Краткосрочные инвестиции , например, в ближайшее время, вероятно, превратятся в денежные средства. Однако это еще не наличные деньги. Таким образом, эти активы считаются менее ликвидными, чем наличные деньги.

- Оборотные активы также включают товарно-материальных запасов фирмы . Запасы также, вероятно, превратятся в денежные средства, но иногда с меньшей уверенностью и требуют больше времени, чтобы стать денежными средствами, чем другие текущие активы. Истинная ликвидность товарно-материальных ценностей зависит от характера бизнеса фирмы.

Краткосрочные обязательства покрывают краткосрочные потребности фирмы

Точно так же балансовый отчет Краткосрочные обязательства также привлекает внимание к этим показателям на ближайшую перспективу.Это связано с тем, что текущие обязательства включают в себя все известные долги — обязательства, которые компания должна выплатить в ближайшем будущем, обычно в течение одного года или меньше. В примере баланса на Приложении 3 ниже перечислены следующие краткосрочные обязательства:

- Кредиторская задолженность . Срок оплаты определяется условиями оплаты продавца.

- Векселя к оплате, краткосрочные. Эти векселя представляют собой краткосрочные ссуды.

- Начисленные расходы . Они могут включать, например, начисленную заработную плату сотрудников или причитающиеся начисленные проценты.

- Налоги к уплате .

- Текущая часть долгосрочной задолженности .

Обратите внимание, однако, при рассмотрении вопроса о том, имеет ли фирма достаточную ликвидность, она также должна быть готова покрыть непредвиденные потребности в расходах, которые могут возникнуть без предварительного уведомления. Фирма может сразу узнать, что она должна покрыть, например:

- Обеспечение правовой защиты в судебном порядке.

- Неожиданные штрафы или пени.

- Восстановление работоспособности после стихийных бедствий.

Показатель ликвидности 1

Оборотный капиталОборотный капитал Показатель ликвидности — это просто разница между двумя данными баланса:

Оборотный капитал = Текущие активы — Краткосрочные обязательства

Оборотный капитал отображается в денежных единицах, таких как доллары, фунты или евро. В результате, оборотный капитал напрямую сигнализирует о наличии средств на сумму для краткосрочных нужд. Из пяти показателей ликвидности в этой статье это сообщение отправляет только «Оборотный капитал».Следовательно, те, кто принимает решения о краткосрочных расходах или планируют бюджеты, проявляют большой интерес к метрике оборотного капитала.

Обратите внимание, что оборотный капитал, строго говоря, не является коэффициентом, хотя деловые люди иногда называют его и все другие показатели финансовой отчетности «коэффициентами».

Расчет оборотного капитала.

Формула оборотного капитала, приведенная выше, описывает расчет. Обратите особое внимание на то, что в этом примере используются цифры из Балансового отчета Приложения 3 внизу страницы.

Баланс Оборотные активы = 9 609 000 долларов

Балансовый отчет Текущие обязательства = 3 464 000 долларовОборотный капитал = Текущие активы — Краткосрочные обязательства

долларов

= 9 609 долларов — 3 464 долларов

= 6 145Использование сообщения об оборотном капитале

Насколько хватит оборотного капитала? Компании решают этот вопрос, прогнозируя текущие обязательства и приток денежных средств на следующий год.

Фирма испытывает серьезные проблемы с ликвидностью, если оборотный капитал не покрывает краткосрочные потребности в таких вещах, как заработная плата, площадь помещений или проценты по кредиту.

Любой результат «Оборотный капитал» больше 0 сигнализирует о минимально достаточном оборотном капитале. Однако у фирмы также должен быть оборотный капитал, достаточный для покрытия непредвиденных расходов, которые теперь не отображаются как текущие активы. И для фирмы может быть важно иметь достаточный оборотный капитал для реализации новых инициатив в ближайшие несколько месяцев, таких как маркетинговые программы или модернизация инфраструктуры,

Показатель ликвидности 2

Коэффициент текущей ликвидностиКоэффициент текущей ликвидности Показатель ликвидности представляет собой соотношение, состоящее из двух балансовых показателей:

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент текущей ликвидности использует те же исходные данные, что и оборотный капитал.Однако здесь показатель является результатом деления текущих активов на краткосрочные обязательства. Поскольку этот показатель является коэффициентом , он решает несколько иной вопрос: как текущие активы сравнивают с текущими обязательствами? Результат отображается как десятичная дробь или процент, а не как сумма.

Расчет коэффициента текущей ликвидности

Формула коэффициента текущей ликвидности, приведенная выше, описывает расчет. Обратите особое внимание на то, что в этом примере используются те же балансовые показатели, которые служили входными данными для метрики «Оборотный капитал».В Приложении 3 к балансовому отчету ниже это:

Баланс Оборотные активы = 9 609 000 долларов

Баланс Текущие обязательства = 3 464 000 долларовКоэффициент текущей ликвидности = Текущие активы / Краткосрочные обязательства

= 9 609 долларов / 3 464 доллара

= 2,7Использование сообщения коэффициента текущей ликвидности

Коэффициент текущей ликвидности 2,0 или выше обычно рассматривается как практический стандарт хорошей ликвидности. Таким образом, результат 2,7 свидетельствует о хорошей ликвидности для этой фирмы.

A Коэффициент текущей ликвидности 1,0 указывает на то, что ликвидности едва ли достаточно для покрытия известных краткосрочных потребностей в расходах. Коэффициент текущей ликвидности, превышающий 1,0, показывает, что у фирмы также были средства для покрытия непредвиденных потребностей в расходах или для реализации новых инвестиционных инициатив.

С другой стороны, коэффициент текущей ликвидности ниже 1,0 может вызвать тревогу. Если ликвидность быстро не улучшится, фирме грозит дефолт по некоторым непогашенным обязательствам или сокращение операций. Когда проблема с ликвидностью особенно серьезна, сотрудники могут ожидать, что вскоре фирма может пропустить «начисление заработной платы».«

Метрика ликвидности 3

Кислотный тест / коэффициент быстрой ликвидностиКоэффициент быстрой ликвидности (коэффициент кислотного теста ) — это коэффициент, состоящий из двух балансовых показателей.

Коэффициент быстрой ликвидности = (Текущие активы — Запасы) / (Текущие обязательства)

Коэффициент быстрой ликвидности, как и коэффициент текущей ликвидности, сравнивает текущие активы с краткосрочными обязательствами с помощью коэффициента. Этот коэффициент, однако, получил прозвище «коэффициент кислотного теста», потому что он является наиболее консервативным из представленных здесь показателей ликвидности.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, за исключением того, что показатель запасов вычитается из числа текущих активов в числителе коэффициента. Это отражает распространенное мнение о том, что запасы наименее ликвидны из оборотных активов.

Истинная ликвидность товарно-материальных запасов фирмы в некоторой степени зависит от отрасли фирмы и характера ее бизнеса. Обладая этими знаниями, руководство может решить, какой показатель ликвидности для этой фирмы более подходит — коэффициент текущей ликвидности или коэффициент быстрой ликвидности.

Расчет коэффициента быстрой ликвидности.

Обратите особое внимание на то, что в этом примере используются две одинаковые цифры баланса из Приложения 3, используемые для расчета оборотного капитала и коэффициента текущей ликвидности. Однако для расчета коэффициента быстрой ликвидности также требуются данные о запасах из того же баланса. Это:

Оборотные активы баланса = 9 609 000 долларов США

Текущие обязательства баланса = 3 464 000 долларов США

И запасы баланса = 5 986 000 долларов СШАКоэффициент быстрой ликвидности = (Текущие активы — Запасы) / (Текущие обязательства)

= (9 609 долларов США — 5 986 долларов США) / 3 464 доллара США.

= 1.04Использование сообщения Quick Ratio Message

В то время как коэффициент текущей ликвидности этой компании (2,7) может показаться достаточно сильным, низкий коэффициент кислотных испытаний компании может стать поводом для беспокойства. Аналитики обычно считают кислотный тест около 1,1 минимальным здоровым уровнем.

Показатель ликвидности 4

Оборот кредиторской задолженности APTПоказатель ликвидности Оборот кредиторской задолженности ( APT ) подсчитывает, сколько раз фирма рассчитывалась со своими поставщиками в течение отчетного периода.При расчете APT используется одна цифра из отчета о прибылях и убытках, а другая из баланса:

APT = Себестоимость проданных товаров / Кредиторская задолженность

Таким образом, результат APT представляет собой частоту , , то есть количество «выплат» за период.

Показатель APT-ликвидности содержит ту же информацию, что и показатель эффективности деятельности, называемый «просроченные дни к оплате» (DPO). Обе метрики используют одни и те же входные данные: «Себестоимость проданных товаров» из отчета о прибылях и убытках и «Счета к оплате» из баланса.Однако:

- APT — это количество выплат за период,

- DPO — это среднее количество дней, которое компания тратит на выплаты поставщикам.

Расчет оборачиваемости кредиторской задолженности (APT)

Формула определения APT, приведенная выше, описывает расчет. Обратите особое внимание на то, что в этом примере используется одна цифра из балансового отчета Приложения 3 и одна цифра из отчета о прибылях и убытках из Приложения 2.

Отчет о прибылях и убытках Себестоимость проданных товаров = 22 043 000 долларов США

Баланс Счета к оплате = 1 642 000 долларов СШАAPT = Себестоимость проданных товаров / Кредиторская задолженность

= 22 043 000 долларов США / 1 642 000 долларов США

= 13.4 выплаты / годИспользование сообщения об обороте кредиторской задолженности

Результат 13,4 выплат в год означает, что эта фирма рассчитывается с кредиторами примерно ежемесячно или немного быстрее. Этого следовало ожидать, потому что большинство кредиторов требуют оплаты в течение 30 дней после выставления счета.

Более высокая частота APT может означать, что у компании проблемы с получением кредита. Или более высокий APT также может означать, что компания не лучшим образом использует средства, не удерживая средства для получения процентов в течение некоторого времени до выплаты.

С другой стороны, тенденция к гораздо более низкой частоте, например, 5-6 выплат в год, может иметь другое значение. Более низкий APT может означать, например, что кредиторы фирмы предоставляют более длительные сроки кредита (например, «60 дней нетто»). Однако более низкий APT может также сигнализировать о том, что компания просрочила оплату счетов.

Сравнение APT с метрикой эффективности деятельности DPO

Показатель эффективности деятельности, дней к оплате, непогашенный (DPO) содержит ту же информацию, что и показатель APT.DPO, однако, измеряет среднее количество дней, в течение которых компания оплачивает непогашенные счета.

Расчет DPO

DPO можно рассчитать, разделив количество дней в периоде на APT. Используя приведенный выше результат APT и период 365 дней, DPO рассчитывается следующим образом:

DPO = Количество дней за период / APT

= 365 / 13,4

= 27,2 дняИспользовать DPO или APT?

Поскольку APT и DPO несут одну и ту же информацию, некоторые могут спросить, что им следует предоставить в данной ситуации.

- Версия этой информации с метрикой эффективности работы DPO более полезна, когда основное внимание уделяется эффективному использованию ресурсов.

- Когда основное внимание уделяется ликвидности фирмы, версия частоты APT рассматривается как более полезная.

Обратите внимание, что некоторые аналитики предпочитают рассчитывать APT и DPO с использованием «затрат поставщика» вместо отчета о прибылях и убытках. Стоимость проданных товаров (или Себестоимость продаж, или Себестоимость обслуживания). Это особенно уместно, когда крупные компоненты «себестоимости проданных товаров» представляют собой расходы, отличные от покупок в кредит у поставщиков.

Показатель ликвидности 5

Цикл конвертации денежных средств CCCЦикл конверсии наличных денег Показатель ликвидности ( CCC ) отвечает на следующий вопрос: сколько времени требуется компании, чтобы превратить свои собственные денежные вложения (денежные средства, выплачиваемые поставщикам) во входящие денежные средства от клиентов?

CCC считается показателем ликвидности, но имейте в виду, что CCC определяется в терминах трех показателей эффективности деятельности:

DIO-дней неоплаченных запасов.

Дней DSO выдающиеся продажи.

DPO Неоплаченные дни к оплате.CCC = DIO + DSO — DPO

Цикл конвертации наличных — это мера времени, выраженная в днях. Обратите внимание, что эти три компонента также являются мерой времени, выраженной в днях:

Таким образом, CCC квалифицируется как показатель ликвидности, но CCC также считается показателем эффективности или действенности управления.Расчет CCC

Цикл конвертации наличных — это мера времени, выраженная в днях. И его три компонента также являются мерой времени, выраженной в днях.Предположим, для этого примера:

дней невыполненных запасов DIO = 98,7 дней

дней невыполненных продаж DSO = 20,3 дня

дней невыплаченных дней DPO = 27,2 дняРасчеты DIO, DSO и DPO отображаются здесь, под расчетом CCC. Однако сначала получается следующий CCC:

CCC = DIO + DSO — DPO

= 98,7 + 20,3 — 27,2

= 91,8 днейОбратите внимание, что непогашенная сумма дней к оплате составляет вычтенных из общей суммы DIO + DSO.Предполагается, что компания не заплатила наличными сразу за приобретенный инвентарь, а вместо этого дождалась периода DPO своего клиента, прежде чем произвести оплату.

Использование показателя цикла конвертации наличных

Цифра CCC имеет значение, прежде всего, по сравнению с другими цифрами CCC:

- CCC можно отслеживать во времени для той же компании .

Тенденции к сокращению CCC указывают на повышение эффективности управления и ликвидности. Тенденции к более длинному CCC указывают на обратное.

Когда CCC удлиняется, фирма изучает компоненты CCC, пытаясь найти основные причины изменений. Они становятся целями для действий.

- CCC на одну компанию по сравнению с конкурентами CCC.

Когда конкуренты фирмы имеют более высокий CCC (более короткий CCC), руководство пытается определить, какой из следующих факторов объясняет разницу:

- Различия в бизнес-моделях.

- Различия в конкурентных стратегиях.

- Различная эффективность в производстве, продажах или маркетинге.

Приложение: Расчет DIO, DSO и DPO для метрики CCC

Для приведенного выше примера CCC, три составляющих меры, взятые из цифр, взяты из приведенных ниже примеров заявлений.

Из приложения 3 Балансовый отчет:

Оборотные активы: 9 609 000 долларов

Текущие обязательства: 3 464 000 долларов

Запасы: 5 986 000 долларов США

Кредиторская задолженность: 1,642 000 долларов США

Дебиторская задолженность: 1832 000 долларов СШАИз приложения 2 Себестоимость 32 Отчет о прибылях и убытках

,9 Чистая выручка от продаж товаров

,9 Чистая выручка от продаж Продано: 22 043 000 долл. СШАдней. Неоплаченные запасы (DIO)

= Количество дней в году / Обороты запасов в год

= 365/3.7

= 98,7 днейГде

Оборачиваемость запасов в год

= Себестоимость проданных товаров / Общие запасы

= 22 043 000 долларов США / 5 986 000 долларов США

= 3,7 оборота в годДней непогашенных продаж (DSO)

= Чистая выручка от продаж для год / Дней в году

= 32 983 000 долл. США / 365

= 90 364 долл. США выручки от продаж в деньДней к оплате (DPO)

= Чистая дебиторская задолженность / Чистая выручка от продаж в день

= 1832 000 долл. США / 90 364 долл. США

= 20.3 дняВходные данные для показателей ликвидности

Пример отчета о прибылях и убыткахНекоторые данные для показателей CCC оборачиваемости кредиторской задолженности взяты из приведенного ниже образца отчета о прибылях и убытках в Приложении 2.

Входные данные для показателей ликвидности

Пример балансаДанные для расчетов показателей ликвидности выше также взяты из образца баланса в Приложении 3

Марти Шмидт

Solution Matrix Limited ® 292 Newbury St Boston MA 02115 USA

.

Телефон +1.617.430.5307 • Контактная форма • Политика конфиденциальности • О нас • Карта сайта

Условия обслуживания • Возврат • Обслуживание клиентов • Безопасность и защита

Copyright © 2004–2021 by Solution Matrix Ltd • Все права защищеныОб авторе

Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев с момента представления отчетности. Обычно это зарплата к выплате, к оплате, краткосрочные ссуды и т. Д. Подробнее. Если это не представляется возможным, компания может быстро открыть свой баланс, рассчитать текущие активы и текущие обязательства, а также рассчитать коэффициент текущей ликвидности и коэффициент быстрой ликвидности.Если они видят, что коэффициенты больше 1,5-2, значит, у компании хорошее положение, по крайней мере, с точки зрения ликвидности.

Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев с момента представления отчетности. Обычно это зарплата к выплате, к оплате, краткосрочные ссуды и т. Д. Подробнее. Если это не представляется возможным, компания может быстро открыть свой баланс, рассчитать текущие активы и текущие обязательства, а также рассчитать коэффициент текущей ликвидности и коэффициент быстрой ликвидности.Если они видят, что коэффициенты больше 1,5-2, значит, у компании хорошее положение, по крайней мере, с точки зрения ликвидности.