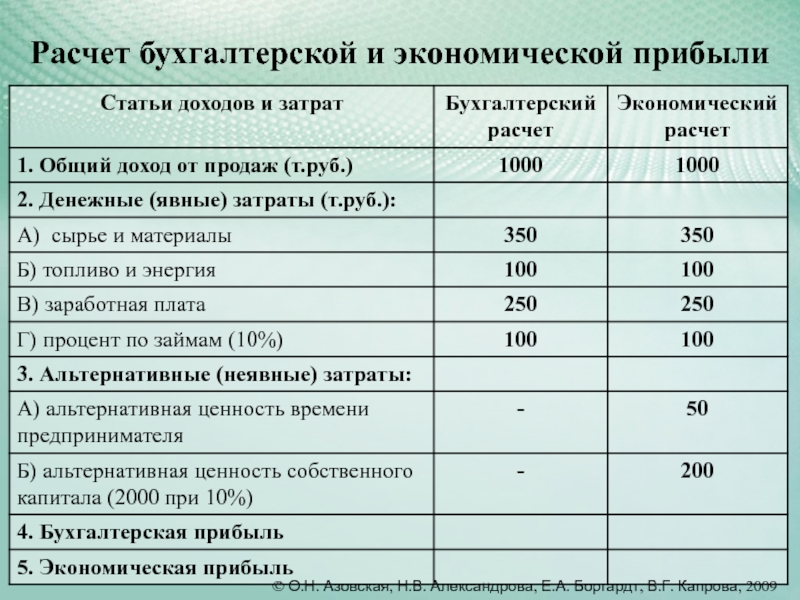

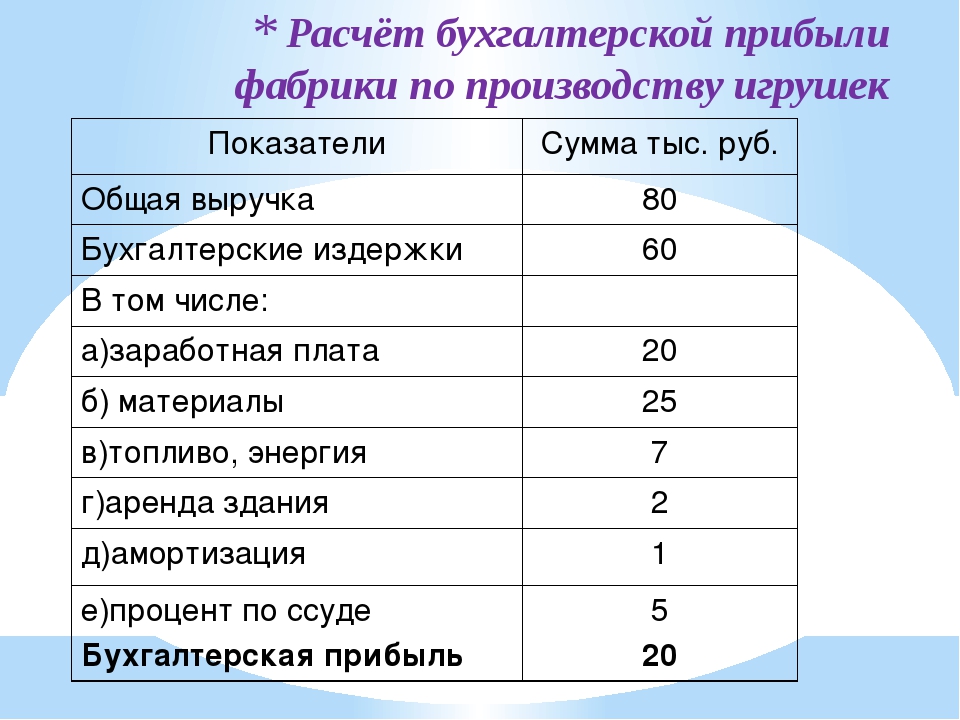

РАСЧЕТНАЯ ПРИБЫЛЬ — это… Что такое РАСЧЕТНАЯ ПРИБЫЛЬ?

- РАСЧЕТНАЯ ПРИБЫЛЬ

- РАСЧЕТНАЯ ПРИБЫЛЬ

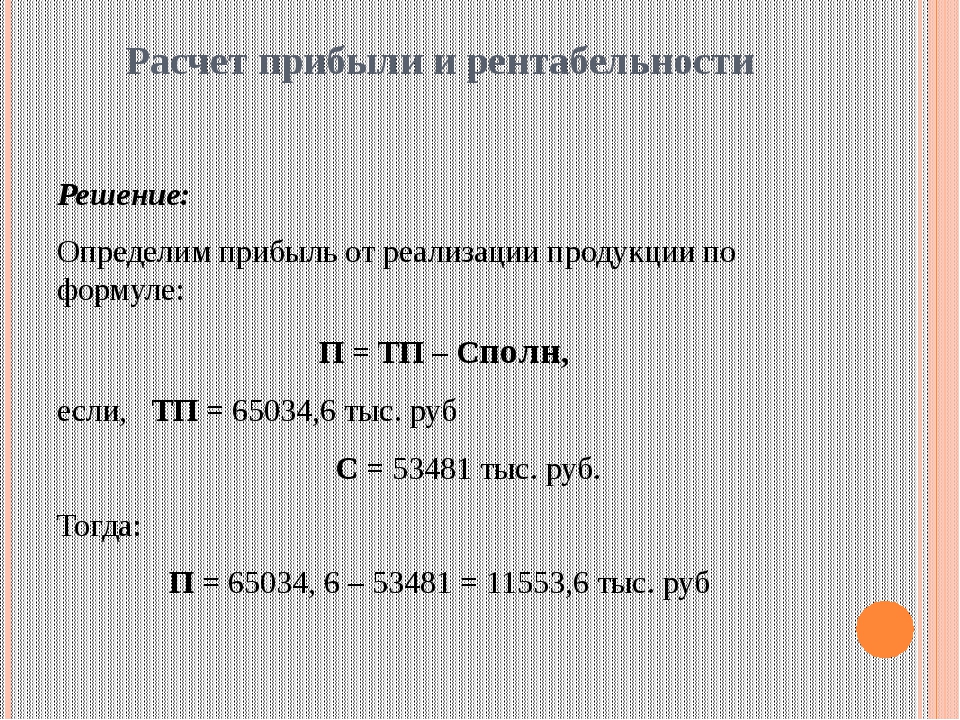

общая валовая прибыль предприятия за счет всех источников за вычетом платы за ресурсы и процентов за краткосрочные кредиты. Показатель, использующийся в системе хозяйственного расчета.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- РАСЧЕТНАЯ ПАЛАТА

- РАСЧЕТНЫЕ ДОКУМЕНТЫ

Смотреть что такое «РАСЧЕТНАЯ ПРИБЫЛЬ» в других словарях:

Расчетная прибыль — чистый доход … Словарь терминов антикризисного управления

РАСЧЕТНАЯ ПРИБЫЛЬ — валовая прибыль предприятия, полученная за счет всех источников за вычетом платы за ресурсы и процентов за краткосрочные кредиты … Энциклопедический словарь экономики и права

расчетная прибыль — общая валовая прибыль предприятия за счет всех источников за вычетом платы за ресурсы и процентов за краткосрочные кредиты.

Показатель, использующийся в системе хозяйственного расчета … Словарь экономических терминов

Показатель, использующийся в системе хозяйственного расчета … Словарь экономических терминовСредняя расчетная прибыль — средняя величина доходов от проекта после вычета налогов и амортизационных отчислений, деленная на среднюю величину балансовой стоимости капиталовложений за весь период существования проекта. По английски: Average accounting return См. также:… … Финансовый словарь

Средняя расчетная прибыль — Средняя величина доходов от проекта (после вычета налогов и амортизационных отчислений), деленная на среднюю величину балансовой стоимости капиталовложений за весь период существования проекта … Инвестиционный словарь

ПРИБЫЛЬ РАСЧЕТНАЯ — (см. РАСЧЕТНАЯ ПРИБЫЛЬ) … Энциклопедический словарь экономики и права

ПРИБЫЛЬ ЭКОНОМИЧЕСКАЯ — ECONOMIC PROFITВ ЭКОНОМИЧЕСКОЙ ТЕОРИИ термин прибыль относится к Э.п. Прибыль за данный период времени определяют как разницу между общими доходами и общими затратами.

Расчетная норма прибыли — (accounting rate of return, ARR) Чистая прибыль, ожидаемая от инвестиций, рассчитанная в процентах балансовой стоимости инвестированного капитала. сравни: чистая текущая стоимость (net present value, NPV). Финансы. Толковый словарь. 2 е изд. М.:… … Финансовый словарь

Прибыль от оказания медицинской услуги (расчетная) — представляет собой превышение цены на медицинскую услугу над ее себестоимостью (без налогов и сборов, не относящихся на себестоимость), размер прибыли не ограничивается и определяется учреждением самостоятельно в зависимости от колебаний спроса и … Официальная терминология

РАСЧЕТНАЯ НОРМА ПРИБЫЛИ — (accounting rate of return, ARR) Чистая прибыль, ожидаемая от инвестиций, рассчитанная в процентах от балансовой стоимости инвестированного капитала.

См.: чистая текущая стоимость (net present value, NPV). Бизнес. Толковый словарь. М.: ИНФРА М ,… … Словарь бизнес-терминов

Показатель, использующийся в системе хозяйственного расчета … Словарь экономических терминов

Показатель, использующийся в системе хозяйственного расчета … Словарь экономических терминов

См.: чистая текущая стоимость (net present value, NPV). Бизнес. Толковый словарь. М.: ИНФРА М ,… … Словарь бизнес-терминов

См.: чистая текущая стоимость (net present value, NPV). Бизнес. Толковый словарь. М.: ИНФРА М ,… … Словарь бизнес-терминовПРИБЫЛЬ РАСЧЕТНАЯ — это… Что такое ПРИБЫЛЬ РАСЧЕТНАЯ?

- ПРИБЫЛЬ РАСЧЕТНАЯ

-

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПРИБЫЛЬ ОСТАТОЧНАЯ

- ПРИБЫЛЬ УЧРЕДИТЕЛЬСКАЯ

Смотреть что такое «ПРИБЫЛЬ РАСЧЕТНАЯ» в других словарях:

ПРИБЫЛЬ, РАСЧЕТНАЯ — 1. в условиях командной экономики это показатель, используемый в системе экономического стимулирования для определения взаимоотношений хозяйственного органа с бюджетом и вышестоящей организацией. Для исчисления Р.п. из прибыли от реализации… … Большой бухгалтерский словарь

Прибыль расчетная — – сумма прибыли после отчислений в бюджет и вышестоящим органам, уплаты процентов за кредит, штрафов и неустоек.

Является основой формирования фондов материального стимулирования … Коммерческая электроэнергетика. Словарь-справочникПРИБЫЛЬ, РАСЧЕТНАЯ — в условиях командной экономики это показатель, используемый в системе экономического стимулирования для определения взаимоотношений хозоргана с бюджетом и вышестоящей организацией. Для исчисления П.р. из прибыли от реализации продукции, работ и… … Большой экономический словарь

Расчетная норма прибыли — (accounting rate of return, ARR) Чистая прибыль, ожидаемая от инвестиций, рассчитанная в процентах балансовой стоимости инвестированного капитала. сравни: чистая текущая стоимость (net present value, NPV). Финансы. Толковый словарь. 2 е изд. М.:… … Финансовый словарь

РАСЧЕТНАЯ ПРИБЫЛЬ — общая валовая прибыль предприятия за счет всех источников за вычетом платы за ресурсы и процентов за краткосрочные кредиты. Показатель, использующийся в системе хозяйственного расчета.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный … Экономический словарьРасчетная прибыль — чистый доход … Словарь терминов антикризисного управления

Прибыль от оказания медицинской услуги (расчетная) — представляет собой превышение цены на медицинскую услугу над ее себестоимостью (без налогов и сборов, не относящихся на себестоимость), размер прибыли не ограничивается и определяется учреждением самостоятельно в зависимости от колебаний спроса и … Официальная терминология

РАСЧЕТНАЯ НОРМА ПРИБЫЛИ — (accounting rate of return, ARR) Чистая прибыль, ожидаемая от инвестиций, рассчитанная в процентах от балансовой стоимости инвестированного капитала. См.: чистая текущая стоимость (net present value, NPV). Бизнес. Толковый словарь. М.: ИНФРА М ,… … Словарь бизнес-терминов

расчетная норма прибыли — Чистая прибыль, ожидаемая от инвестиций, рассчитанная в процентах балансовой стоимости инвестированного капитала.

Сравни: net present value (NPV) (чистая текущая стоимость). [http://www.vocable.ru/dictionary/533/symbol/97] Тематики финансы EN… … Справочник технического переводчикаРасчетная палата — (Clearinghouse) Определение Расчетной палаты, функции Расчетной палаты Информация об определении Расчетной палаты, функции Расчетной палаты Содержание Содержание Раздел 1. Общие ведомости о . Раздел 2. Международная расчетная палата. Раздел 3.… … Энциклопедия инвестора

Является основой формирования фондов материального стимулирования … Коммерческая электроэнергетика. Словарь-справочник

Является основой формирования фондов материального стимулирования … Коммерческая электроэнергетика. Словарь-справочник Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный … Экономический словарь Сравни: net present value (NPV) (чистая текущая стоимость). [http://www.vocable.ru/dictionary/533/symbol/97] Тематики финансы EN… … Справочник технического переводчика

Сравни: net present value (NPV) (чистая текущая стоимость). [http://www.vocable.ru/dictionary/533/symbol/97] Тематики финансы EN… … Справочник технического переводчикаМедведев изменил систему ценообразования в ЖКХ :: Бизнес :: РБК

При ценообразовании на ряд услуг ЖКХ муниципальные и государственные унитарные предприятия не будут учитывать показатель расчетной предпринимательской прибыли.

Дмитрий Медведев (Фото: Александр Шалгин / ТАСС)

Правительство России внесло изменения в систему ценообразования в сфере коммунальных услуг. С 2018 года расчетная предпринимательская прибыль не будет устанавливаться для ряда организаций, занимающихся тепло- и водоснабжением, водоотведением и обращением с твердыми коммунальными отходами.

В частности, как говорится в пояснительной записке к документу, изменения затронут организации, являющиеся государственными или муниципальными унитарными предприятиями (ГУП и МУП), а также те, чья деятельность осуществляется по договорам аренды на срок до трех лет.

Нововведение направлено «на развитие института концессии в жилищно-коммунальном хозяйстве», отметили в правительстве. Утвержденный текст постановления подготовили в Федеральной антимонопольной службе.

Инструмент расчетной предпринимательской прибыли был введен постановлением правительства от 3 октября 2015 года, которое касалось ценообразования в сфере теплоснабжения. Показатель расчетной предпринимательской прибыли учитывается при формировании тарифов, он устанавливается в виде процента от расходов. Этот процент прибыли оставался в свободном распоряжении ГУП и МУП. Размер расчетной предпринимательской прибыли равен 5% от текущих расходов, причем для ГУП и МУП этот показатель мог быть и меньше.

В документе 2015 года приводится следующее определение: «Расчетная предпринимательская прибыль регулируемой организации — величина, учитываемая при определении необходимой валовой выручки регулируемой организации при расчете тарифов с применением метода экономически обоснованных расходов (затрат) или метода индексации установленных тарифов на период регулирования (на каждый год долгосрочного периода регулирования в случае установления тарифов с применением метода индексации), остающаяся в распоряжении регулируемой организации и расходуемая по ее усмотрению».

Постановление Правительства Российской Федерации от 26 июня 2014 г. N 588 г. Москва «О внесении изменения в постановление Правительства Российской Федерации от 16 октября 2013 г. N 927»

Правительство Российской Федерации постановляет:

Утвердить прилагаемые изменения, которые вносятся в постановление Правительства Российской Федерации от 13 мая 2013 г. N 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» (Собрание законодательства Российской Федерации, 2013, N 20, ст. 2500; N 32, ст. 4306; 2014, N 2, ст. 82; N 9, ст. 911).

2500; N 32, ст. 4306; 2014, N 2, ст. 82; N 9, ст. 911).

Председатель Правительства

Российской Федерации

Д. Медведев

Прим. ред.: текст постановления опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 04.07.2014.

Изменения, которые вносятся в постановление Правительства Российской Федерации от 13 мая 2013 г. N 406

1. В Основах ценообразования в сфере водоснабжения и водоотведения, утвержденных указанным постановлением:

а) пункт 2 после абзаца девятнадцатого дополнить абзацем следующего содержания:

«расчетная предпринимательская прибыль гарантирующей организации» — величина, учитываемая при определении необходимой валовой выручки гарантирующей организации, используемой при расчете тарифов с применением метода экономически обоснованных затрат или метода индексации на период регулирования (на каждый год долгосрочного периода регулирования — в случае установления тарифов с применением метода индексации), остающаяся в распоряжении гарантирующей организации и расходуемая ею по своему усмотрению;»;

б) абзац второй пункта 15 изложить в следующей редакции:

«Расходы, связанные с обслуживанием заемных средств, учитываются в размере, рассчитанном исходя из ставки процента, равной ставке рефинансирования Центрального банка Российской Федерации, действующей на дату привлечения таких средств (заключения договора займа, кредитного договора), увеличенной в 1,5 раза, но не менее 4 процентных пунктов. По решению органа регулирования тарифов для регулируемых организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения в населенных пунктах с численностью населения менее 100 тыс. человек, указанная ставка процента может быть с учетом региональных особенностей определена в размере ставки рефинансирования Центрального банка Российской Федерации, действующей на дату привлечения заемных средств, увеличенной более чем в 1,5 раза, но в размере не менее 4 процентных пунктов.»;

По решению органа регулирования тарифов для регулируемых организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения в населенных пунктах с численностью населения менее 100 тыс. человек, указанная ставка процента может быть с учетом региональных особенностей определена в размере ставки рефинансирования Центрального банка Российской Федерации, действующей на дату привлечения заемных средств, увеличенной более чем в 1,5 раза, но в размере не менее 4 процентных пунктов.»;

в) пункт 38 дополнить подпунктом «и» следующего содержания:

«и) расчетной предпринимательской прибыли гарантирующей организации.»;

г) в подпункте «а» пункта 41 слова «и управленческих» исключить;

д) подпункт «в» пункта 46 изложить в следующей редакции:

«в) расходы на социальные нужды, предусмотренные коллективными договорами.»;

е) дополнить пунктом 471 следующего содержания:

«471. Расчетная предпринимательская прибыль гарантирующей организации определяется в размере 5 процентов включаемых в необходимую валовую выручку на очередной период регулирования расходов, указанных в подпунктах «а» — «ж» пункта 38 настоящего документа.

Расчетная предпринимательская прибыль гарантирующей организации, являющейся государственным или муниципальным унитарным предприятием, по предложению этой гарантирующей организации устанавливается на более низком уровне.

Расчетная предпринимательская прибыль гарантирующей организации не учитывается при определении необходимой валовой выручки регулируемой организации, не являющейся гарантирующей.»;

ж) абзац третий пункта 69 изложить в следующей редакции:

«Срок возврата инвестированного капитала устанавливается по решению органа регулирования тарифов в зависимости от величины предельных (минимальных и (или) максимальных) индексов роста цен (тарифов), учитываемых при переходе к регулированию цен (тарифов) на основе долгосрочных параметров регулирования тарифов (при переходе к новому долгосрочному периоду регулирования):

в отношении организаций, осуществляющих деятельность с использованием централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем по концессионному соглашению или договору аренды таких систем и (или) объектов, — равным от 10 до 30 лет;

в отношении иных регулируемых организаций — равным от 20 до 30 лет. «;

«;

з) пункт 74 дополнить словами «, а также расчетную предпринимательскую прибыль гарантирующей организации»;

и) дополнить пунктом 781 следующего содержания:

«781. Расчетная предпринимательская прибыль гарантирующей организации определяется в размере 5 процентов текущих расходов на каждый год долгосрочного периода регулирования, определенных в соответствии с пунктом 76 настоящего документа (за исключением расходов на выплаты по договорам займа и кредитным договорам, включая возврат сумм основного долга и процентов по ним), и расходов на амортизацию основных средств и нематериальных активов.

Расчетная предпринимательская прибыль гарантирующей организации, являющейся государственным или муниципальным унитарным предприятием, по предложению этой гарантирующей организации устанавливается на более низком уровне.

Расчетная предпринимательская прибыль гарантирующей организации не учитывается при определении необходимой валовой выручки регулируемой организации, не являющейся гарантирующей. «.

«.

2. Подпункт «к» пункта 29 Правил регулирования тарифов в сфере водоснабжения и водоотведения, утвержденных указанным постановлением, изложить в следующей редакции:

«к) фактические и плановые значения показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения, принятые в расчет при установлении тарифов (по годам на период действия тарифов).».

какие изменения ждут бизнес и владельцев жилья

В Беларуси подготовлен законопроект о внесении изменений в Налоговый кодекс. Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал журналистам первый заместитель Министра финансов Дмитрий Кийко.

Среди традиционных направлений – индексация ставок налогов, всех социальных налоговых вычетов в целях их адаптации к инфляционным процессам. Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции.

Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции.

В законопроекте предусмотрена отмена отдельных налоговых льгот и предоставление права местным Советам депутатов повышать стандартную ставку налога на прибыль в пределах 2 процентных пунктов с направлением полученных средств на реализацию инфраструктурных проектов.

Налоги для владельцев квартир

Одно из основных изменений – отмена налоговой льготы в отношении квартир в многоквартирных жилых домах. «Цель этого нововведения – уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов», – сказал Дмитрий Кийко.

Предполагается, что в качестве налоговой базы будет расчетная стоимость квартир, которая будет определяться Налоговым кодексом. К ней будет применяться стандартная ставка в размере 0,1 % (к первой и последующим квартирам). На данный момент применяется большая ставка – 0,2% – ко второй и последующим квартирам. «Расчетная стоимость будет дифференцирована по городам, а также по типам квартир. По расчетам средняя сумма налога по стандартной квартире для граждан в Минске составит около Br50 в год, в регионах – порядка Br25», – отметил первый заместитель Министра.

При этом сохранятся льготы в отношении пенсионеров, инвалидов, многодетных семей и других незащищенных слоев населения.

Изменения для бизнеса

Проектом Налогового кодекса предусмотрен ряд мер, направленных на стимулирование деловой активности. Прежде всего это касается расширения возможностей по применению инвестиционного налогового вычета, а также увеличения его размеров. Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур.

Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур.

Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности. «Это вызвано рядом обстоятельств. В настоящее время у нас индивидуальная предпринимательская деятельность может применяться в различных организационно-правовых формах. Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5 %», – отметил Дмитрий Кийко.

Поэтому выработана концепция, целью которой является четкое разграничение субъектного состава (самозанятые, ИП, микроорганизации). В соответствии с этой концепцией в кодексе предусмотрены подходы по изменению налогообложения.

Самозанятые

Основные изменения касаются самозанятых граждан. «Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», – рассказал первый замминистра.

В планах разработка цифрового мобильного приложения для самозанятых. Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10 % от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», – пояснил Дмитрий Кийко.

Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10 % от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», – пояснил Дмитрий Кийко.

Индивидуальные предприниматели

В связи с таким расширением возможностей для самозанятых с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям. «Здесь будет реализован обратный подход: будут определены несколько видов деятельности, при осуществлении которых можно будет регистрироваться как ИП с привлечением наемных лиц не более трех человек. С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», – проинформировал первый замминистра.

С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», – проинформировал первый замминистра.

Микроорганизации

Индивидуальным предпринимателям с наемными работниками предлагают альтернативу – возможность перехода в микроорганизации. Для микроорганизаций сохраняется возможность применения упрощенной системы налогообложения, для этого устанавливаются единые критерии. «При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6 %», – добавил Дмитрий Кийко.

Ожидаемые результаты

«Мы полагаем, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, устранить предпосылки для применения схем по налоговой оптимизации, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета», – подчеркнул первый замминистра.

Минфин не ожидает, что сразу же будет получен фискальный эффект от планируемых мер. Дмитрий Кийко заявил: «Мы понимаем, что должен пройти трансформационный период, пока субъекты распределятся по предлагаемым категориям – самозанятые, ИП, микроорганизации. Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100–200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели».

Мнение бизнеса

Сопредседатель правления, директор Бизнес-союза предпринимателей и нанимателей им. профессора М.С.Кунявского Жанна Тарасевич поделилась с журналистами своей оценкой проекта о внесении изменений в Налоговый кодекс. «Это попытка выровнять конкурентную среду между субъектами хозяйствования независимо от организационно-правовой формы собственности, стимулировать рост бизнеса от более мелкого к более крупному. Если посмотреть на предусмотренные проектом ставки, мы видим, что когда бизнес будет расти, то скорее всего будет платить налогов меньше. С точки зрения администрирования тоже есть свои плюсы. Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», – отметила она.

Представитель бизнеса обратила внимание на необходимость оценки влияния предлагаемых изменений на цены, занятость, а также оценки связанных с новациями административных расходов. «Также важно, насколько удобно и просто самозанятым будет работать с цифровой платформой, так как среди них есть не только молодежь, которая хорошо управляется со смартфонами. Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», – добавила Жанна Тарасевич.

Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», – добавила Жанна Тарасевич.

Председатель Республиканского союза промышленников и предпринимателей Александр Швец отметил, что предлагаемые изменения в Налоговый кодекс имеют под собой объективные предпосылки и направлены на борьбу с недобросовестной конкуренцией. Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Дмитрий Кийко заверил, что будут приняты меры для упрощения адаптационного, трансформационного периода, когда индивидуальные предприниматели должны будут принять решение перейти в новую категорию (самозанятых либо микроорганизаций). По его словам, предполагается разработка отдельного порядка, который будет регламентировать такой упрощенный переход. За ИП будут автоматически сохраняться все разрешения, лицензии, будут решаться вопросы, связанные с юридическим адресом, с наличием обязательств. Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

За ИП будут автоматически сохраняться все разрешения, лицензии, будут решаться вопросы, связанные с юридическим адресом, с наличием обязательств. Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

По сообщению БЕЛТА

Как оценить ожидаемую прибыль | Малый бизнес

Автор Chron Contributor Обновлено 18 сентября 2020 г.

Для расчета предполагаемой прибыли любого коммерческого предприятия необходимо учитывать множество факторов, включая маржу, накладные расходы и налоги. Используя несколько основных методов бухгалтерского учета, вы можете точно рассчитать свою прибыль при различных сценариях.

Рассчитайте реальные и накладные расходы

Перечислите все ваши фактические затраты на производство и продажу вашего продукта.К материальным расходам относятся затраты на материалы, труд, доставку и другие расходы, непосредственно связанные с производством и продажей одной или каждой единицы вашего продукта.

Перечислите все свои накладные расходы и разделите эту сумму на количество единиц, которые вы планируете продать. Накладные расходы включают такие расходы, как аренда, страхование, телефоны, маркетинг, вспомогательный персонал, офисное оборудование и другие расходы, необходимые для ведения вашего бизнеса. Эти расходы будут продолжаться независимо от того, продаете ли вы какие-либо единицы или нет.

Определите точки безубыточности

Сложите фактические затраты и накладные расходы на единицу, чтобы определить, что вам нужно для безубыточности при каждой продаже.Например, если вы планируете продать 1000 единиц, а ваши фактические затраты на изготовление 1000 единиц составляют 10 000 долларов, ваша реальная стоимость единицы составит 10 долларов. Если управление вашей компанией обходится вам в долларов США, 100000 долларов США , накладные расходы на единицу продукции составят долларов США 100000 долларов США . Затем вам понадобится $ 110 за каждую проданную единицу, чтобы достичь безубыточности.

Затем вам понадобится $ 110 за каждую проданную единицу, чтобы достичь безубыточности.

Если вы продаете различные продукты, вам нужно будет определить, как применить накладные расходы к разным продуктам. В приведенном выше примере, если компания продает 15 различных продуктов, вы не будете взимать накладные расходы на сумму $ 100000 на 1000 единиц, которые вы пытаетесь продать.

Выберите желаемый уровень прибыли

Определите желаемую прибыль и включите эту цифру в цену каждой единицы. Если вы хотите получить прибыль в размере $ 20 000 от продажи вашей 1000 единиц, вам нужно будет добавить 20 долларов США к цене каждой единицы. При определении размера прибыли, которую вы хотите получить, не забудьте вычесть сумму налога с продаж и подоходного налога, который вы будете платить с каждой единицы.

Проект трех сценариев продаж

Оцените свою прибыль на основе консервативных, вероятных и оптимистичных прогнозов. Вы можете оценить свою валовую прибыль (общую сумму прибыли, которую вы получаете от всех продаж) или свою маржу прибыли, которая представляет собой вашу прибыль на проданную единицу продукции. По мере того, как вы продаете больше единиц, ваши накладные расходы на каждую единицу уменьшаются (потому что вы распределяете накладные расходы между большим количеством единиц), а ваша прибыль на единицу увеличивается.

Вы можете оценить свою валовую прибыль (общую сумму прибыли, которую вы получаете от всех продаж) или свою маржу прибыли, которая представляет собой вашу прибыль на проданную единицу продукции. По мере того, как вы продаете больше единиц, ваши накладные расходы на каждую единицу уменьшаются (потому что вы распределяете накладные расходы между большим количеством единиц), а ваша прибыль на единицу увеличивается.

расчетная прибыль в предложении

Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

оценочная прибыль для безболезненной системы составляет 72 086 долларов.

Относительно большое количество домов, работающих на уровне, близком к своему собственному или ниже его.

Это утверждение основывается на значениях, полученных из оценочных прибылей параметров, которые являются экономически значимыми и статистически значимыми.

Оценка Прибыль Функции имеют некоторое сходство с функциями «выход-вода», за исключением случаев, когда вода не является ограничивающим фактором, тогда прибыль остается постоянной, даже если количество воды увеличивается.

Оценка прибыли за текущий год, 1963–64, оценивается в 30 миллионов фунтов стерлингов.

Затем они представили бы оценочную прибыль и отчет об убытках, и, сделав все это, пришли бы к структуре капитала.

Во-первых, какова оценочная прибыль на счетах доходов от жилищного строительства в этой стране, когда так называемая система справедливой арендной платы полностью вступит в действие?

Оценка прибыли за 1985–86 финансовый год составляет 2 262 000 фунтов стерлингов.

В 1927–28 годах телеграфы показали предполагаемый убыток в 1 023 000 фунтов стерлингов, телефоны — , которые оценили прибыль в размере фунтов стерлингов в 4 201 000 фунтов стерлингов, или совокупную прибыль в размере 3 178 000 фунтов стерлингов.

Если взять обе сделки вместе, прибыль с одной стороны составляет 11 000 000 фунтов стерлингов, а убыток с другой стороны — 9 000 000 фунтов стерлингов, то оценочная прибыль в целом составила 2 400 000 фунтов стерлингов.

Он перешел от оценочной прибыли в 28 миллионов фунтов стерлингов к убыткам в 58 миллионов фунтов стерлингов.

Другими словами, оценочная прибыль составляет порядка 259 000 фунтов стерлингов.

Для каждого теплохода прибыль составила 2620 фунтов стерлингов в 1958 году, а за 1959–1960 годы прибыль составила оценочных фунтов стерлингов в размере 1267 фунтов стерлингов.

По оценкам прибыль от контролируемого сбыта хлопка составляет не менее 2 400 000 фунтов стерлингов в отношении урожая 1942–43 и 1943–44 годов.

Оценка прибыли автомобильного пассажирского транспорта составила около 2¾ миллионов фунтов стерлингов до налогообложения в последние годовые отчетные периоды, по которым имеются счета различных предприятий.

В 1961–62 годах она выросла до 88 000 фунтов стерлингов, а оценочная прибыль за 1962–63 годы составила более 90 000 фунтов стерлингов, в результате чего налоговые обязательства составили более 34 000 фунтов стерлингов.

Прибыль четырех железных дорог в объединении составляет 833 000 фунтов стерлингов в год, а на автобусах, если вы их сложите, вы получите убыток в размере 177 000 фунтов стерлингов в год.

Это не было большим успехом, но к 1971 году принесло оценочной прибыли из 51 762.

ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.В итоге он принес оценочной прибыли из 2 500 000 во время своего первоначального театрального выпуска.

ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Взгляд на избыточные доходы частных четырехлетних некоммерческих высших учебных заведений

Автор

Включено в список:- Роберт Туткушян

(Институт высшего образования, Университет Джорджии, Афины, Джорджия, 30602)

- Ману Рагхав

(Департамент экономики и управления Университета ДеПау, Гринкасл, IN 46135)

Abstract

В этом исследовании мы используем данные на уровне учебных заведений за период с 2004 по 2016 годы из Интегрированной системы данных о послесреднем образовании для изучения избыточных доходов частных некоммерческих организаций, рассчитанных на четыре года.Мы представляем данные о величине избыточных доходов для этих организаций за этот период, исследуем, как избыточные доходы связаны с различными типами частных организаций и как на внутриведомственные избыточные доходы влияют изменения во времени факторов, таких как их размер. , избирательность, структура доходов и распределение расходов. Мы обнаружили, что в течение большинства лет в нашей выборке частные четырехлетние некоммерческие организации получали в среднем двузначную избыточную прибыль. Результаты показывают, что изменения избыточных доходов во времени связаны с рядом факторов, включая размер учебного заведения, ставки доходности, чистый доход от обучения и ставки дисконтирования за обучение.

Предлагаемое цитирование

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Ссылки на IDEAS

- Браун, Джеффри Р. и Хоксби, Кэролайн М. (ред.), 2015. « Как финансовый кризис и Великая рецессия повлияли на высшее образование ,» Национальное бюро экономических исследований книг, Издательство Чикагского университета, номер 9780226201832, февраль.

- Cohn, Elchanan & Rhine, Sherrie L.W & Santos, Maria C, 1989. « Высшие учебные заведения как многопрофильные фирмы: экономия от масштаба и размаха », Обзор экономики и статистики, MIT Press, vol.71 (2), страницы 284-290, май.

- Сьюзан Роуз-Акерман, 1996. « Альтруизм, некоммерческие организации и экономическая теория ,» Журнал экономической литературы, Американская экономическая ассоциация, т. 34 (2), страницы 701-728, июнь.

- repec: mpr: mprres: 6050 не указан в IDEAS

- Джозеф Уоллис и Брайан Доллери, 2005 г. « Лидерство и экономические теории некоммерческих организаций ,» Обзор политических исследований, Организация политических исследований, т. 22 (4), страницы 483-499, июль.

- Дэвид Дж. Тис, 2003. « К экономической теории многопродуктовой фирмы », World Scientific Book Chapters, in: Essays In Technology Management and Policy Selected Papers Дэвида Дж. Тиса, глава 15, страницы 419-446, World Scientific Publishing Co. Pte. ООО.

- Гордон К. Уинстон, 1999. « Субсидии, иерархия и коллеги: неуклюжая экономика высшего образования », Журнал экономических перспектив, Американская экономическая ассоциация, т. 13 (1), страницы 13-36, Winter.

- Мартин, Роберт Э., 2002. « Скидка на обучение: теория и доказательства ,» Обзор экономики образования, Elsevier, vol. 21 (2), страницы 125-136, апрель.

- Holtmann, AG, 1983. « Теория некоммерческих фирм ,» Экономика, Лондонская школа экономики и политических наук, т. 50 (200), страницы 439-449, ноябрь.

Самые популярные

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Джун Ман Ли и Рахул Капур, 2017. « Взаимодополняемость и координация: влияние на режим управления и эффективность многопрофильных фирм », Организационная наука, ИНФОРМС, т. 28 (5), страницы 931-946, октябрь.

- Clotfelter, C. T., 2003. « Выпускники, поступающие в элитные частные колледжи и университеты ,» Обзор экономики образования, Elsevier, vol. 22 (2), страницы 109-120, апрель.

- Чо, In Soo & Orazem, Питер, 2013. « Некоммерческие предприниматели тоже« мастера на все руки »? ,» Архив научных статей персонала 35750, Университет штата Айова, факультет экономики.

- Cyrenne, Philippe & Grant, Hugh, 2009. « Университетские решения и престиж: эмпирическое исследование ,» Обзор экономики образования, Elsevier, vol. 28 (2), страницы 237-248, апрель.

- Лаура Тиссен и Сьеф Эдервен, 2006 г. « Высшее образование; время для согласования на европейском уровне? », Документ для обсуждения КПБ 68.rdf, Нидерландское бюро анализа экономической политики CPB.

- Тернер Николай, 2012. « Кто получает помощь от студенческой помощи? Экономические масштабы налоговой федеральной помощи студентам », Обзор экономики образования, Elsevier, vol.31 (4), страницы 463-481.

- Карло Борзага и Эрманно Тортиа, 2004 г. « Участие работников в предпринимательских некоммерческих организациях. К новой оценке воспринимаемой удовлетворенности и справедливости работников », Рабочие материалы Департамента экономики 0409, Департамент экономики, Университет Тренто, Италия.

- Альбертини, Жюльен и Террио, Энтони, 2019.

« Неформальность в течение жизненного цикла »,

Журнал экономической динамики и управления, Elsevier, vol.105 (C), страницы 182-202.

- Жюльен Альбертини и Энтони Террио, 2018. « Неформальность в течение жизненного цикла », Рабочие бумаги 1834, Groupe d’Analyse et de Théorie Economique Lyon St-Étienne (GATE Lyon St-Étienne), Лионский университет.

- Жюльен Альбертини и Энтони Террио, 2018. « Неформальность в течение жизненного цикла », Рабочие бумаги halshs-01957491, HAL.

- Жюльен Альбертини и Энтони Террио, 2019. « Неформальность в течение жизненного цикла », Пост-печать halshs-02188426, HAL.

- Асем Каул и Цзяо Луо, 2018. « Экономическое обоснование КСО: сравнительная эффективность коммерческих фирм в удовлетворении потребительского спроса на социальные товары », Журнал стратегического управления, Wiley Blackwell, vol. 39 (6), страницы 1650-1677, июнь.

- Aschhoff, Birgit & Baier, Elisabeth & Crass, Dirk & Hud, Martin & Hünermund, Paul & Köhler, Christian & Peters, Bettina & Rammer, Christian & Schricke, Esther & Schubert, Torben & Schwiebacher, Franz, 2013.« Инновации в Германии — результаты Германии в странах СНГ с 2006 по 2010 годы. Справочный отчет по результатам исследований инноваций 2007, 2009 и 2011 годов, проведенных Mannheim Innovation Panel », ZEW Dokumentationen 13-01, ZEW — Центр европейских экономических исследований имени Лейбница.

- Патибандла, Мурали, 2002. « Нематериальные активы, многонациональные фирмы и совместные предприятия: пример финансовых услуг в развивающихся странах, », Рабочие бумаги 2-2002, Копенгагенская школа бизнеса, факультет международной экономики и менеджмента.

- Дирк Красс и Франц Швибахер, 2017. « Важность защиты товарных знаков для дифференциации продуктов и инноваций ,» Economia e Politica Industriale: Журнал экономики промышленности и бизнеса, Springer; Associazione Amici di Economia e Politica Industriale, vol. 44 (2), страницы 199-220, июнь.

- Ким, Чонвук и Махони, Джозеф Т., 2008. « Стратегическая теория фирмы как связующее звено незавершенных контрактов: подход с точки зрения прав собственности », Рабочие бумаги 08-0108, Университет штата Иллинойс в Урбана-Шампейн, Колледж бизнеса.

- Элизабет Дж. Альтман, Фрэнк Нэгл и Майкл Л. Ташман, 2013 г. « Инновации без информационных ограничений: организации, сообщества и инновации при приближении информационных затрат к нулю », Рабочие документы Гарвардской школы бизнеса 14-043, Гарвардская школа бизнеса, отредактировано в сентябре 2014 г.

- Ли, Ким Куонг и Лю, Хонг и Опонг, Кваку, 2017. « Кто кого приобретает среди автономных коммерческих банков и дочерних банковских холдинговых компаний? », Международный обзор финансового анализа, Elsevier, vol.54 (C), страницы 144-158.

- Mutinelli, Marco & Piscitello, Lucia, 1998. « Выбор режима входа для МНП: эволюционный подход ,» Политика исследований, Elsevier, vol. 27 (5), страницы 491-506, сентябрь.

- Андреас Берг и Гюнтер Финк, 2008 г. « Политика высшего образования, набор и неравенство доходов ,» Ежеквартальный журнал социальных наук, Юго-западная ассоциация социальных наук, вып. 89 (1), страницы 217-235, март.

- Шао, Лин, 2014. « Оценка взаимосвязи между рассчитанными финансовыми потребностями и фактической помощью, полученной с использованием квартальных инструментов для родов ,» Обзор экономики образования, Elsevier, vol.42 (C), страницы 165-174.

- Thomsen, Steen & Pedersen, Torben, 1998. « Отрасль и структура собственности ,» Международный обзор права и экономики, Elsevier, vol. 18 (4), страницы 385-402, декабрь.

- repec: kap: iaecre: v: 18: y: 2012: i: 3: p: 331-342 не указан в IDEAS

- Катя Мельник и Жан-Бенуа Циммерманн, 2008 г. « Экономический подход к добровольному объединению «, Рабочие бумаги halshs-00347448, HAL.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: tpr: edfpol: v: 16: y: 2021: i: 1: p: 125-145 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://www.mitpressjournals.org/ .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Энн Олсон (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://www.mitpressjournals.org/ .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из перечисленных ниже условий.

Вернуться к началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовой отчет и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь, для физических лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR.Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составлял 400 долларов и более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

Вернуться к началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас. Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS). Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Дополнительную информацию см. На странице «Расчетные налоги». На странице «Налог на самозанятость» можно найти дополнительную информацию о налогах на социальное обеспечение и медицинское обслуживание.

Вернуться к началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны заполнить Schedule SE (форма 1040 или 1040-SR), PDF-файл о налоге на самозанятость.Используйте доход или убыток, рассчитанные по Приложению C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года. PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

Вернуться к началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационный отчет в IRS.

Вернуться к началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать.Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать. Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

Вернуться к началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях.Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Вернуться к началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 года, Закон 2007 года о налогообложении малого бизнеса и возможностей работы (Публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственными членами которого являются состоящие в браке пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

Вернуться к началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

Вернуться к началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

Вернуться к началу

Сколько денег зарабатывает владелец кофейни? Предполагаемый доход

Сколько денег зарабатывает владелец кофейни?

Сколько денег зарабатывает владелец кофейни?

Насколько прибыльна небольшая кофейня?

Делай то, что любишь… и деньги придут.

Что ж, если вы думаете об открытии кофейни, вы, вероятно, захотите определить, сколько денег вы можете заработать в кофейне, прежде чем двигаться дальше.

В конце концов, деньги — большой стимул для открытия любого дела!

Итак, какие финансовые ожидания вы должны иметь при открытии кофейни?

«Сколько зарабатывают владельцы кафе?» Ответ зависит от вашего кофейного бизнеса, объема продаж, местоположения, цен, затрат и других факторов.В то время как личный доход в каждой кофейне разный, владелец может зарабатывать от 50 000 до 175 000 долларов в год.

Выручку и доход кофейни определяют несколько основных факторов.

К ним относятся:

- Ваша концепция кофейного бизнеса

- Физическое местонахождение

- Объем продаж клиентам и валовая выручка

- Пункты цен меню

- Первоначальные затраты на запуск

- Операционные затраты (переменные и постоянные затраты)

Предполагаемый доход владельца кофейни

Согласно нашему исследованию, кофейни различаются по годовой выручке.

Кофейный бизнес Оценка доходов включает: