Среднесписочная численность работников — формула расчета и понятие

ССЧ персонала – расчетная величина за указанный период, необходима учета в налоговой и прочих надзорных органах. Законы РФ предписывают индивидуальным предпринимателям и директорам каждый год сообщать эти сведения в органы учета.

Данные о ССЧ персонала

Данные ССЧ нужны для оформления различных документов, к примеру:

- подтверждение льгот при налоговой проверке;

- показывает ключевые коэффициенты работы компании;

- сведения о персонале;

- отслеживание обязательных сборов в фонды.

Все сведения направляются в налоговую службу, и прочие надзорные органы.

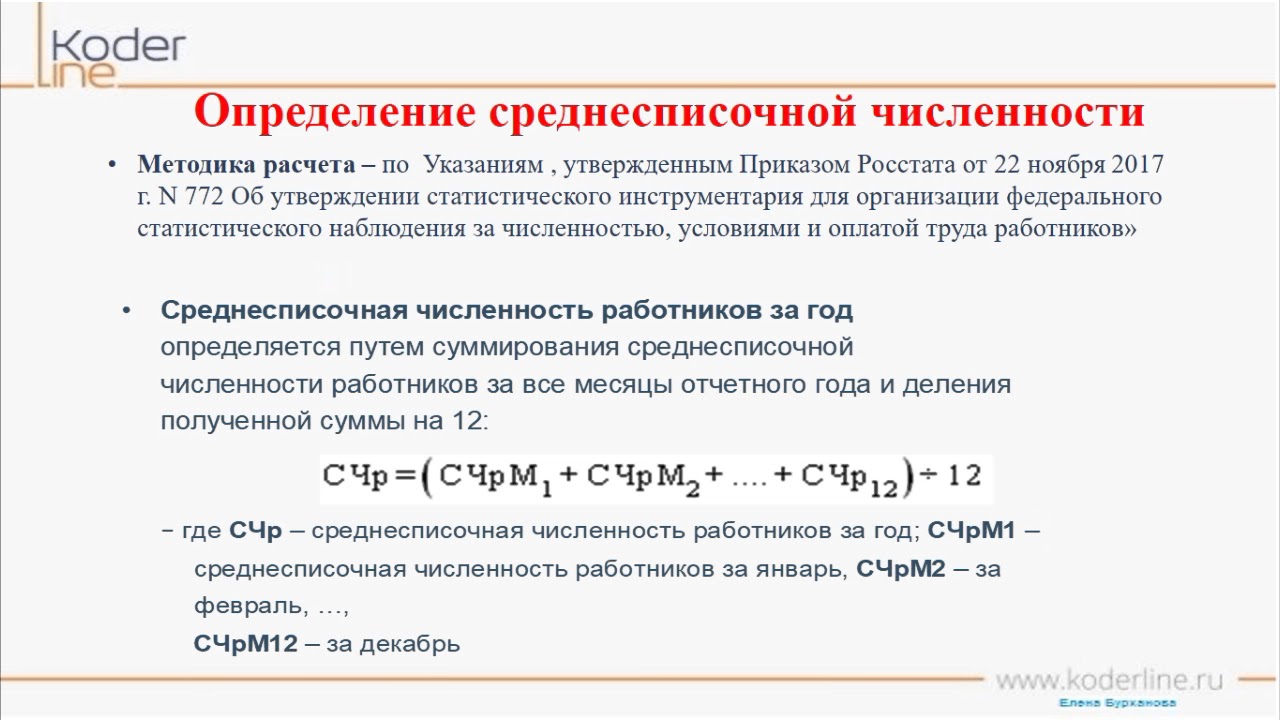

Формула для расчета ССЧ

Каждый год показатели ССЧ компании нужно передавать в органы надзора до 20 января. Проще говоря, в органы надзора нужно направить бумаги о персонале до 20 января. Конечно, существуют и послабления со сроками, к примеру, если компании была зарегистрирована за несколько недель до этого числа.

Высчитать ССЧ очень просто, ведь существует специальная формула. Нужно лишь посчитать годовую численность штата и поделить его на 12. Ежемесячный расчет производится по следующий формуле:

ССЧ (месяц) = Σ ССЧ (день)/ К (день)

где:

Σ ССЧ (день) – усредненная сумма количества людей за рабочие дни месяца;

К (день) – число рабочих дней в месяце;

Из этой формулы легко вывести формулу для годового расчета:

ССЧ (год) = Σ ССЧ (месяц)/12

где:

Σ ССЧ (месяц) – сумма ежемесячного объема прошлогодних показателей ССЧ.

Для квартальных расчетов используется следующая формула:

ССЧ (кварт.) = Σ ССЧ (месс. кварт.)/3,

где:

Σ ССЧ (месс. кварт.) – сумма работников за учетный квартал.

Во время расчетов, не забывайте, что количество работающих людей в праздники или выходные равны показателям рабочего дня. Рассчитывая ежемесячный ССЧ не забывайте про нижеуказанные факторы:

- наличие людей на рабочих местах, и учет людей, не выходящих на работу из-за простоя компании;

- рабочие, не находящиеся на работе, по причине поездки по делам фирмы или повышения квалификации;

- персонал на больничном;

- прогульщики;

- специалисты, работающие на неполную ставку или смену;

- участники забастовок;

- работники, которые работают и учатся заочно;

- люди на плановом отпуске;

- сотрудники компании в отгулах;

- сотрудники, работающие по фактам.

Также в ССЧ не учитывается следующий персонал:

- люди, работающие по гражданско-правовому соглашению;

- область юридической защиты;

- сотрудники, проходящие срочную службу в армии;

- управляющие компанией, которым не перечисляется заработная плата;

- участники кооператива, отказавшиеся подписывать трудовое соглашение;

- работники, переведенные в другую компанию без сохранения текущей зарплаты;

- работники, которых нанимают по договору с государственными службами;

- работники, отправленные компанией на переквалификацию, или повышение квалификации с выплатой стипендии;

- люди, которые работают и представляют интересы сразу нескольких компаний.

расчёт по формуле, учёт данных, отчёт.

Чем отличается среднесписочная и списочная численность?

Списочная численность – это показатель, на основании которого определяется среднесписочная численность работников.

Расчёт среднесписочной численности работников за месяц осуществляется следующим образом:

- необходимо сделать расчёт списочной численности работников за каждый день месяца (с 1 по 30 или 31 число, а для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни;

- суммировать полученные значения;

- разделить эту сумму на число календарных дней месяца.

Так выглядит формула расчёта среднесписочной численности. При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

Аналогичным образом рассчитывается и среднесписочная численность за неполный месяц, но суммированная списочная численность работников за каждый календарный день работы организации при этом все равно делится на общее число календарных дней в отчетном месяце. Среднесписочная численность работников за отчетный период (год) определяется путем суммирования среднесписочной численности за каждый месяц работы в отчетном периоде (году) и деления полученной суммы на число месяцев в нем (т.

Сдать отчет ССЧ за 1400р

При этом отдельные категории работников не включаются в списочную численность, например, работники, выполняющие работы по гражданско-правовым договорам.

Вместе с тем некоторые работники списочной численности не включаются в среднесписочную численность, в частности, женщины, находившиеся в отпуске по беременности и родам, лица, находившиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

Среднесписочная численность работников

Текучка кадров есть даже в очень стабильных компаниях: работники устраиваются в штат, переводятся, увольняются.

Среднесписочная численность работников — основные сведения

Бывают периоды, когда на предприятие приходит много сотрудников, и численность штата заметно увеличивается. Случается наоборот — за короткое время увольняется сразу несколько человек, и коллектив «сжимается». Чтобы определить, сколько человек работало в компании за фиксированный отрезок времени с учетом текучки, используют среднесписочную численность (ССЧ). Проще говоря, это среднее число работников за год, квартал или месяц.

Зачем вычислять? Сфер применения показателя множество:

- Для определения возможности получить налоговые льготы. Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.

- Для выбора способа налоговой отчетности. Например, предприятия, где среднесписочная численность работников за год меньше 100 человек, могут при желании сдавать бумажные отчеты. Остальные отчитываются строго электронно.

- Для получения оснований применения ЕНВД и УСН.

Остальные отчитываются строго электронно.

Остальные отчитываются строго электронно.Это все касается бухгалтерии, скажут некоторые. При чем здесь кадровики? Вам расчет среднесписочной численности тоже нужен, чтобы:

Определить, в какой форме сдавать кадровые отчеты. Бумажные версии принимают только от компаний, где ССЧ меньше 25 (то есть максимум — 24 человека), остальные должны отчитываться электронно.

Понять, к какой категории относится организация: микропредприятие (ССЧ не больше 15), малое предприятие (ССЧ от 16 до 100 человек), среднее предприятие (ССЧ от 101 до 250 работников). Эта классификация важна, например, при планировании госпроверок — малые предприятия от планового контроля освобождены.

Обратите внимание!

Если сдадите бумажный отчет, а ССЧ выше допустимой, это признают ошибкой в отчетности. И назначат штраф. Больше информации об отчетах в ПФР — в этой статье. |

Кроме того, сведения о среднесписочной численности надо предоставлять в налоговую службу. Это требование статьи 80 НК РФ (пункт 3).

Отчет о среднесписочной численности — сроки и форма

Согласно Налоговому кодексу, ежегодный отчет о ССЧ надо сдать до 20 января года, который следует за отчетным. Если крайняя дата выпадает на выходной, срабатывает принцип переноса вперед — на ближайший рабочий день.

Данные за 2019 год можно было подавать до 20 января 2020-го — это понедельник.

Отчитываются юридические лица и ИП, у которых есть наемные работники по трудовым договорам. Форма подачи сведений о среднесписочной численности работников — КНД 1110018. Она утверждена Приказом ФНС №ММ-3-25/174@ от 29.03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

Важно!

Оформление Юрлица обязаны отчитываться, даже если у них не было «движений» по штату, и ССЧ с прошлого года не менялось. |

Внеочередная отчетность

Есть случаи, когда юридические лица должны подать данные по форме КНД 1110018 внепланово. Это надо сделать не позже 20 числа месяца, следующего за тем, в котором произошло:

- Открытие компании.

- Реорганизация предприятия.

На ИП это требование не распространяется, они отчитываются раз в год.

Как рассчитать среднесписочную численность

ССЧ рассчитывается по правилам, которые Росстат установил приказом №772 от 22.11.2017. Там есть часть о заполнении формы «Сведений о численности и зарплате» (№П-4).

Несмотря на то, что с 2020-го года меняется порядок заполнения формы П-4 для ФСС, среднесписочная численность считается по прежним правилам. Это следует из приказа №404 от 15.07.2019.

Итак: форму П-4 за 2019 год надо заполнить по-новому, а ССЧ считать, как раньше.

Основой для расчета служит ежедневная списочная численность (СЧ) — количество работников, которые трудоустроены в компании на расчетную дату. Сюда входят все, кто работает по трудовым договорам, включая временных сотрудников и срочников.

СЧ — это списочный показатель, поэтому в него включают не только тех, кто пребывает непосредственно на рабочем месте, а еще и тех, кто значится в штате, но отсутствует из-за временной нетрудоспособности, отпуска или командировки. Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772. |

Среднесписочная численность работников формула

Согласно пункту 79.7 Приказа №772, для вычисления ССЧ за год надо суммировать показатели всех месяцев и разделить на 12. Формула простая:

ССЧ = (ССЧм1 + ССЧм2 + … + ССЧм12) / 12

Где:

ССЧм1…ССЧм12 — среднесписочные показатели за каждый календарный месяц.

Правило для вновь созданных компаний

Даже если предприятие открылось не в январе, и за отчетный год проработало не все месяцы, сумму ССЧ надо делить на 12. |

Разделите на фактическое число месяцев работы — получите неверный годовой показатель.

Разделите на фактическое число месяцев работы — получите неверный годовой показатель.ССЧ за месяц считается на основе СЧ по формуле:

ССЧм = (СЧ1 + … + СЧ31) / Чд

Где:

СЧ — дневная списочная численность. В расчет идут показатели всех дней месяца, с первого по последний. Данные выходных приравниваются к данным предыдущего буднего дня.

Чд — число дней расчетного месяца по календарю.

Таким образом, в делимом может быть разное число слагаемых — в зависимости от продолжительности месяца. Делитель тоже зависит от календаря.

Категории работников, не учитываемые в ССЧ

Перед тем, как посчитать среднесписочную численность, из списка надо исключить сотрудников, обозначенных в пунктах 78 и 79.1 приказа №772. В их числе:

- Исполнители по ГПД.

- Работники, которых перевели на другое предприятие без сохранения з/п.

- Сотрудники, которые направлены работать за рубеж.

- Внешние совместители.

- Учащиеся с отрывом от производства.

- Женщины, находящиеся в отпуске по БиР или уходу за ребенком (исключение — те, кто остался на частичной занятости или работает на дому с сохранением пособия).

Пример расчета среднесписочной численности

Рассмотрим применение формулы и принципов подсчета ССЧ на примере предприятия, где происходят обычные кадровые события.

По состоянию на 31 декабря 2018 года в ООО «Восток» числилось 24 человека. За январь 2019-го произошли следующие «перестановки»:

С 11 числа оформилась в отпуск по БиР бухгалтер Девяткина.

С 21-го на ее место временно взяли Тройкину.

С 11 по 18 не выходил на работу снабженец Плюшкин, он был в отпуске.

21-го в компанию пришли два практиканта: Молодцов и Желторотов. Трудовые договоры с ними не оформлялись.

25-го получил расчет завгар Баранкин.

28-го приступил к постоянной работе с 3-месячным испытательным сроком механик Гайкин.

Рассчитаем ССЧ за январь. Для начала отметим основные моменты:

Для начала отметим основные моменты:

- С 1 по 8 января — выходные дни. Поэтому списочная численность для этих дат такая же, как 31 декабря. То есть 24 человека.

- Практиканты не участвуют в этой статистике вообще — с ними нет трудовых договоров.

- Отпускник Плюшкин, несмотря на недельное отсутствие, учитывается во все дни.

- Остальные из перечисленных включаются только в определенные периоды.

- Девяткина — с 1 по 10.

- Тройкина — с 21 по 31.

- Баранкин — с 1 по 25.

- Гайкин — с 28 по 31, несмотря на наличие испытательного срока.

Первым делом «раскидаем» по дням списочную численность.

Дата | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

СЧ | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 |

Дата | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

СЧ | 24 | 24 | 23 | 23 | 23 | 23 | 23 | 23 |

Дата | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

СЧ | 23 | 23 | 23 | 23 | 24 | 24 | 24 | 24 |

Дата | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |

СЧ | 24 | 23 | 23 | 24 | 24 | 24 | 24 |

Итого за 31 день января: 732

ССЧянварь = 732/31 = 23,6

Если искомое значение — месячный показатель, то округляем до 24. Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Расчет среднесписочной численности работников — краткие итоги

ССЧ — важный статистический показатель компании, который влияет на выбор способа подачи кадровых и бухгалтерских отчетов. Кроме того, следует регулярно передавать данные о среднесписочной численности в налоговую. Код отчетности — 1110018.

Пошаговый алгоритм расчета годового показателя выглядит так:

- Выписать СЧ работников за каждый день.

- Исключить тех, кто по закону не учитывается в ССЧ.

- Рассчитать ССЧ для каждого месяца. Сложить месячные показатели, результат разделить на 12.

Округляется только конечный результат, по правилам математики.

Образец расчета среднесписочной численности работников | Компания права Респект — КонсультантПлюс Уфа

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2017 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена Приказом ФНС РФ от 29. 03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

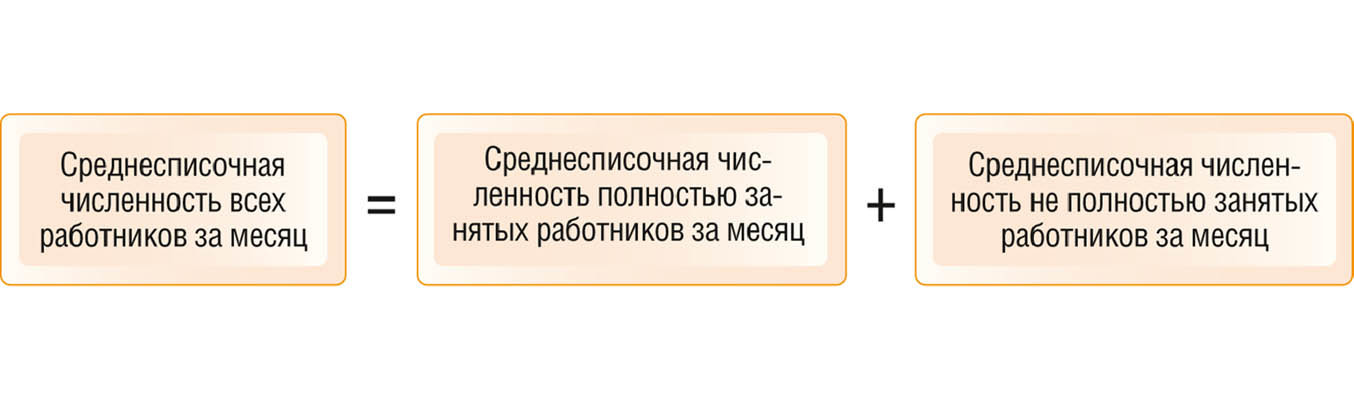

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 N 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяцеОднако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

Эти данные приведены в таблице:

| При расчете учитываются работники: | При расчете не учитываются: |

| у которых был простой по вине работодателя | внешние совместители |

| работающие на полставки или на условиях неполного рабочего дня по штатному расписанию | работник по договорам гражданско-правового характера |

| отсутствующие по причине временной нетрудоспособности | проходящие обучение по направлению организации с отрывом от работы |

| в служебных командировках | адвокаты |

| надомные и удаленные | работающие за пределами России |

| отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок | привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

| студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места | члены кооператива, не имеющие трудовых договоров с предприятием |

| на испытательном сроке | собственники организации, не имеющие трудовых договоров |

| в учебном отпуске с сохранением заработной платы | военнослужащие, находящиеся при исполнении своих военных обязанностей |

| в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы | подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

| в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты | |

| лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам | |

| в отпуске по уходу за ребенком | |

| внутренние совместители | |

| находящиеся под следствием до вынесения приговора суда |

Важно также помнить, что количество работавших в выходной или праздничный день будет равно количеству работников за предыдущий рабочий день.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

— налоговый штраф в соответствии с пунктом 1 ст. 126 НК РФ;

126 НК РФ;

— административный штраф в соответствии со ст. 15.6 КоАП РФ.

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Источник: http://ppt.ru

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 15.10.20 № ЕД-7-11/751@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за 2020 год надо сдать до 1 февраля.

РСВ за 2020 год надо сдать до 1 февраля.

Заполнить, проверить и сдать РСВ по действующим правилам

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

«Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

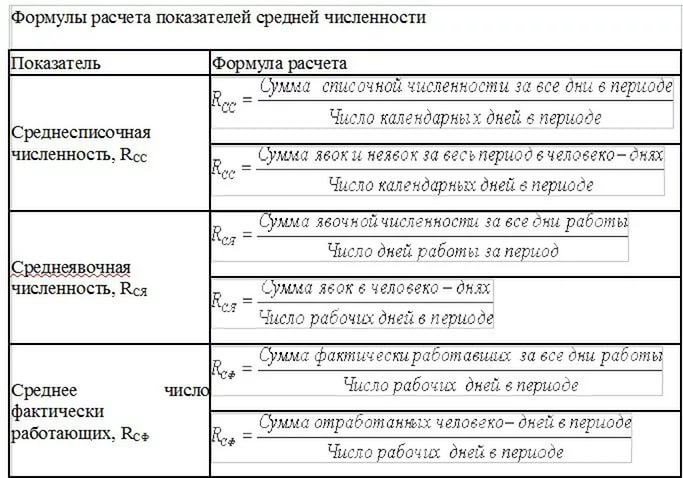

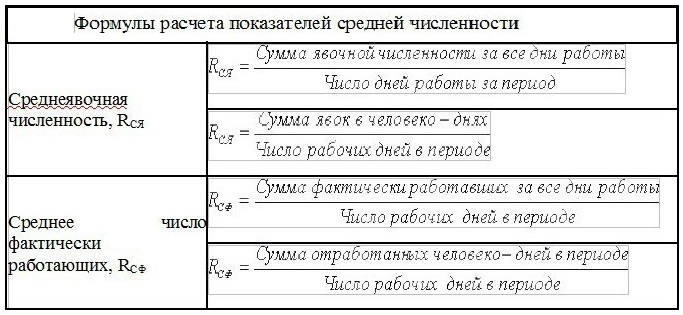

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

)

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

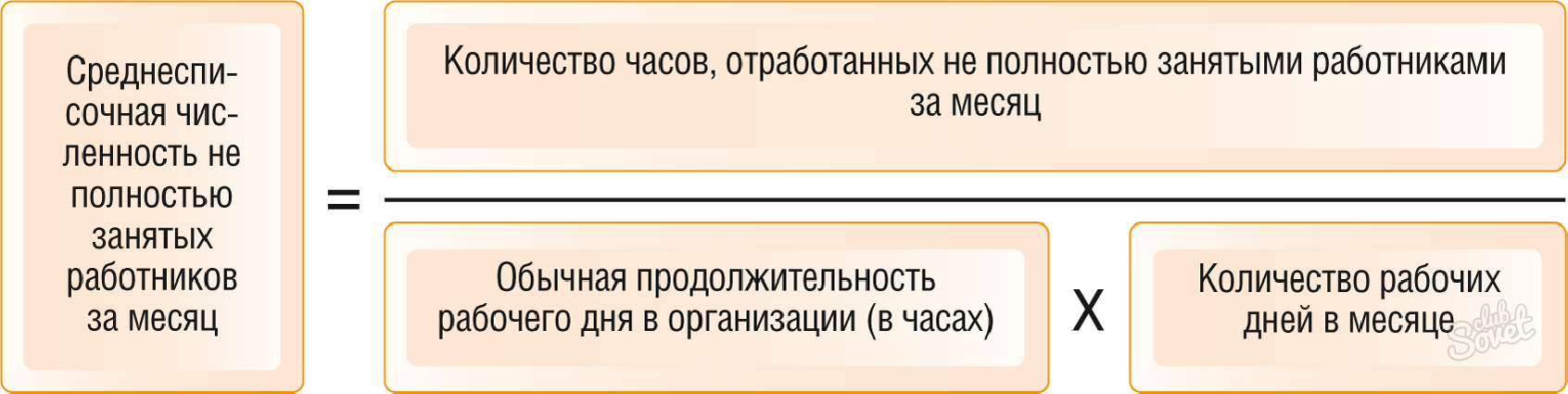

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Среднесписочная численность работников — формула и примеры 2019

Среднесписочная численность — показатель, который используется в множестве направлений, включая расчет сумм по налогам, а также предоставление данных для расчета статистических показателей относительно общегосударственной экономики. Данным показателем определяется количество занятых на исследуемом предприятии человек.

С какими понятиями пересекаетсяПри проведении расчетов по указанному выше показателю придется столкнуться с тем, что он пересекается с другими понятиями. Первым таким понятием можно назвать явочную численность. Она дает представление о том, сколько сотрудников фактически трудится на предприятии. Отличительной чертой явочной численности является то, что она учитывает и тех сотрудников, которые на данный момент времени находятся в командировках по работе.

Следующее пересекающееся понятие – это списочная численность. Данный показатель позволит составить представление о том, сколько сотрудников трудоустроены на данной организации и осуществляют свою деятельность на ее благо. Здесь уже будет рассматриваться трудовой потенциал компании, так как учету подлежат и лица, которые находятся на выходном и пребывают в отпусках. Этот показатель также подразумевает значение, которое учитывает движение сотрудников, то есть процессы приема их на работу и увольнения. Каждый такой процесс сопровождается приказом от руководства. На основании этого документа и составляются данные по списочной численности.

Кого не включать в расчетСреднесписочная численность работников — это показатель среднего количества занятых на исследуемом предприятии людей за определенный период времени. Годовая средняя численность имеет важное значение для организации статистической информации.

При расчете этого показателя очень важно знать, кого надо учитывать, а кого – нет. Это напрямую влияет на правильность проводимого исчисления и предоставления отчетной информации. Итак, в среднесписочную численность не включают:

- Тех рабочих, которых отправили для осуществления деятельности за границу.

- Работников, предоставленных государственными организациями для увеличения количества рабочей силы на основании договора определенного формата.

- Сотрудников, выполняющих обязанности на основании получения обучения профессионального характера.

- Адвокатов, которые на данный момент времени предоставляют свои услуги.

- Учредителей, которые не получают заработную плату.

- Изъявивших желание уволиться в виде оформленного заявления.

Многие источники говорят о том, что не стоит включать в расчет внешних совместителей, но это не совсем так. Внешние совместители входят в среднесписочную численность при расчете этого показателя для той организации, где они официально устроены, то есть имеется приказ о приеме на работу, а также трудовой договор, который является основанием для этого приказа. Те компании, где совместитель не оформлен должным образом, включать его в расчет списочной численности не обязаны.

Касательно внутренних совместителей, тут человеку, осуществляющему учет, необходимо быть особенно внимательным, так как внутренний совместитель должен учитываться всего один раз для достоверности данных.

НюансыЕсли говорить о численности сотрудников, которую определяют за месяц, то учитывается явка рабочих, выходные дни, количество сотрудников в командировке и прочее. При этом надо понимать, что на данную цифру влияют не только сотрудники, полностью занятые в этой организации, но и те, которые работают неполный день, работают на дому, выполняют определенный объем работы. Так, в среднесписочную численность входят декретницы, если этот показатель рассчитывается за год.

Касательно выходных и праздничных дней существует общий порядок расчета. В такие дни количество занятых лиц будет соответствовать тому рабочему дню, который предшествовал праздничному. Если праздничных или выходных дней несколько, то по каждому из них надо использовать показатель последнего рабочего дня.

Подробно о том, как рассчитать среднесписочную численность, смотрите в этом видео:

Как считать неполную занятость?По лицам, не полностью занятым в организации, также следует сделать расчет для определения численности месячной. В таком случае принимается во внимание не количество занятых работников, а количество часов, которые они по факту выполняли свои обязанности.

Численность не полностью занятых сотрудников можно получить, если общую сумму отработанных ими часов разделить на общую сумму рабочих часов данной компании в этом месяце. Так получим средний показатель.

Итак, среднесписочная численность является средним показателем по разным видам численности, что играет немаловажную роль, так как позволяет определить среднюю занятость на предприятии с учетом того рабочего времени, какое фактически отрабатывают сотрудники.

Штатная и фактическая численность работников организации: формула, виды, отчёт

Рано или поздно предприниматель нанимает в компанию сотрудников. По мере роста бизнеса увеличивается и штатная численность организации. Чем больше персонала, тем сложнее становится определение того, какая же у вас фактическая численность работников. Нужно разобраться, для чего нужен этот показатель и как его рассчитать за 1 отчетный период.

Понятие штатного расписания упоминается в ст. 57 Трудового кодекса РФ. Штатное расписание является нормативным документом внутреннего характера, заполняется по форме Т-3, установленной Постановлением Госкомстата №1. Оно может меняться в зависимости от расширения или изменения условий деятельности предприятия. По этому документу рассчитывается количество работников.

Виды численности персонала

Вам нужно знать, что существуют различные типы численности сотрудников, которые по-разному отражаются в налоговой декларации и других отчетах.

Виды численности сотрудников:

1. Нормативная численность.

Определяется нормами труда и объемом необходимых к выполнению работ. Ее значение должно быть идеализировано.

2. Плановая численность.

Она чуть более реалистична относительно текущего времени, чем нормативная, но все же приближена к ней. На такую численность влияют факторы производительности труда, переменчивая специфика самой организации.

3. Штатная численность.

В состав входят лишь те сотрудники, которые установлены штатным расписанием предприятия. К ним не относятся сезонные работники.

4. Фактическая численность работников.

Устанавливается на конкретную дату и включает всех фактически работающих на предприятии сотрудников.

5. Явочная численность.

Включает всех тех сотрудников, которые находятся на своем рабочем месте.

6. Среднесписочная численность.

Такой показатель высчитывается за отчетный период в виде среднего значения количества сотрудников, выполнявших работу полный или неполный день, относительно отработанного ими времени.

Расчет необходимой штатной численности сотрудников

Чтобы грамотно рассчитать необходимую штатную численность, сначала нужно определить, сколько сотрудников нужно для продуктивной работы предприятия.

Для определения необходимой штатной численности нужно учесть:

- Планируемый объем работ на рассматриваемый период (например, выручка за год).

- Фонд рабочего времени на этот же период (если в часах, то количество часов работы за весь рассматриваемый период).

- Предполагаемая выработка (выручка) одного сотрудника в час.

- Коэффициент выполнения запланированных норм (плановая выручка за предстоящий год делится на фактическую выручку прошлого года).

Кроме того, что работники предприятия пребывают на рабочем месте в отведенное время, они периодически уходят в отпуск, на больничный, берут отгулы. Поэтому вам необходимо определить коэффициент невыхода на работу своих сотрудников. Этот показатель рассчитывается в часах.

Формула для расчета коэффициента: 1 × % не вышедших на работу сотрудников от общего количества / 100.

Для определения нормативной численности применяется формула: (рабочее время × предполагаемая выработка × предполагаемая выручка × коэффициент выполнения запланированных норм) / плановый объем работ.

(Рабочее время × предполагаемая выработка × предполагаемая выручка × коэффициент выполнения запланированных норм) / плановый объем работ = нормативная численность работников.

В итоге штатная численность в оптимальном размере будет = нормативная численность × коэффициент невыхода на работу сотрудников.

Фактическая численность работников

Определение фактической численности происходит по табелю рабочего времени, который ведется на предприятии, поэтому нужно учесть дату выхода на работу каждого сотрудника.

Для отчета перед Росстатом введено понятие «среднесписочная численность». Согласно п. 77 Приказа Федеральной службы государственной статистики №428, для учета берутся списочные сотрудники предприятия, внешние совместители, работники по договорам гражданско-правового характера. Рассчитывается такая численность путем выяснения среднего количества сотрудников, работающих полный рабочий день, относительно каждого календарного месяца. Отдельно считается количество сотрудников, которые работают на полставки.

Определение фактической численности происходит по табелю рабочего времени.

Часто случается так, что фактическая численность на предприятии больше штатной. Связано это с привлечением временных сотрудников, работа которых нужна лишь периодически. Превышение штатной численности недопустимо лишь предпринимателям, которые работают на упрощенной системе налогообложения (УСН) или патенте (ПСН). На УСН количество работников не должно превысить 100, а на патенте – 15.

Численность работников организации определяет эффективность коммерческой деятельности. Нужно серьезно подходить к установлению штатного расписания. Кроме планируемых людей в штате, руководитель должен учесть и тех, которые будут на него работать по факту. Превышение работников в штате или, наоборот, их недобор говорит о том, что свое штатное расписание вам необходимо пересмотреть.

Как определить текучесть кадров

Контроль текучести кадров — важная функция человеческих ресурсов. Компании хотят отслеживать перемещение сотрудников из организации, чтобы искать и минимизировать причины текучести кадров. Контроль текучести кадров — один из многих количественных способов, которыми HR-отдел может повлиять на чистую прибыль.

Скорость текучести кадров рассчитывается путем деления количества увольнений в течение месяца на среднее количество сотрудников, умноженного на 100:

Скорость текучести = количество увольнений / средн.Кол-во сотрудников x 100

Поначалу эта формула кажется довольно простой, но решение, какие данные включать и когда, может вызвать затруднения. Например, использует ли организация эквивалент полной занятости (FTE) или прямой подсчет сотрудников при определении количества сотрудников и увольнений? А как насчет временных работников? Что делать, если сотрудник находится в отпуске или увольнении? В этом руководстве подробно рассматриваются все аспекты формулы и объясняются передовые методы.

Шаг 1: Расчет количества сотрудников

При определении количества сотрудников в организациях для целей текучести кадров используется подсчет сотрудников, а не FTE.Этот подсчет должен включать всех сотрудников, включенных в фонд заработной платы. Работодатели также должны учитывать временных работников, нанятых по прямому назначению (временных работников, которые находятся на заработной плате компании), и сотрудников, временно уволенных, отсутствующих или уволенных. В число сотрудников не должны входить независимые подрядчики или временные работники, работающие в агентстве.

Информационная система по персоналу (HRIS) или система расчета заработной платы должны быть настроены так, чтобы сообщать об общей численности сотрудников, как описано выше, и работодатели должны запускать этот отчет через регулярные промежутки времени в течение месяца (еженедельно или в начале, середине и конце месяца). каждый месяц).Количество сотрудников может варьироваться в зависимости от дня или недели, поэтому чем больше точек данных используется, тем точнее будет расчет текучести кадров.

Шаг 2: Рассчитайте среднее количество сотрудников

Следующим шагом будет сложение общего количества сотрудников из каждого отчета, запускаемого в течение месяца, а затем разделение на количество отчетов, используемых для получения среднего количества сотрудников. по платежной ведомости в том же месяце.

Ср. Количество сотрудников = (СУММА подсчета сотрудников из каждого отчета) / Количество использованных отчетов

Пример

Компания A запускает отчеты о подсчете сотрудников три раза в месяц в начале, середине и конце каждого месяца.Штатная численность на 1 января — 143 человека. Штатная численность на 15 января — 148 человек. Штатная численность на 30 января — 151 человек. Используя приведенную выше формулу, компания А сложила бы три итоговых показателя (143, 148 и 151) вместе, а затем разделила бы эту сумму на количество отчетов (3).

(143 + 148 + 151) / 3 = 147,333

Средняя численность сотрудников компании А в январе составила 147,333 человека.

Шаг 3: Подсчитайте количество разводов

Следующим шагом является получение списка лиц с датами увольнения в течение месяца.В число увольнений в течение месяца включаются как добровольные, так и принудительные увольнения, но сотрудники, которые временно уволены, находятся в отпуске или в отпуске, не включаются. HRIS или система расчета заработной платы должны легко создавать список сотрудников по дате увольнения.

Пример

В январе компания A:

Имела двух сотрудников в отпуске по семейным обстоятельствам и отпуску по болезни (FMLA).

Отпустить пять временных работников агентства.

Был один сотрудник, вышедший на пенсию.

По уважительной причине уволили двух сотрудников.

Один сотрудник был переведен в неоплачиваемый отпуск.

В число увольнений за месяц следует включать только трех сотрудников: одного сотрудника, вышедшего на пенсию, и двух сотрудников, уволенных по уважительной причине. Как указано выше, учитываются только добровольные и недобровольные разлучения в течение месяца; сюда не входят отпуска или отпуска.Кроме того, компания A не будет отслеживать временных работников агентства, потому что они не получают заработную плату.

Шаг 4: разделите количество увольнений на среднее количество сотрудников

Следующий шаг — разделить количество увольнений в месяц (определенное на шаге 3) на среднее количество сотрудников в платежной ведомости за месяц. (определяется на шаге 2).

Кол-во разделений / ср. Количество сотрудников

Пример

В компании А было три увольнения, в среднем 147 человек.Заработная плата за месяц 333 сотрудника. Используя приведенную выше формулу:

3 / 147,33 = 0,0204

Шаг 5: Рассчитайте коэффициент текучести кадров

Большинство работодателей сообщают коэффициент текучести в процентах; следовательно, HR умножит ответ на шаге 4 на 100, чтобы получить ежемесячную текучесть кадров.

Пример

0,0204 x 100 = 2,04%

Компания A имеет коэффициент текучести в январе 2,04%.

Шаг 6: Годовая текучесть кадров

Большинство работодателей хотят сообщать не только ежемесячную текучесть кадров, но и текущую (YTD) или годовую текучесть (TR).Чтобы определить текучесть кадров с начала года, работодатель складывает ежемесячные показатели текучести.

Например, если сейчас апрель, и работодатель только что завершил расчет месячной текучести кадров за март, формула текучести с начала года будет иметь следующий вид:

Скорость оборота с начала года = январь TR + февраль TR + март

TRГодовой Скорость оборота определяется путем сложения всех 12 месячных ставок оборота за весь год:

Ежегодных TR = (январь TR + февраль TR + март TR + апрель TR +.. . + Декабрь TR)

Таблица расчета оборота SHRM может оказаться полезной. Эта таблица позволяет организациям вводить среднее количество сотрудников и количество увольнений, а также автоматически рассчитывать месячные, квартальные и годовые показатели текучести кадров.

Формула расчета текучести кадров | Малый бизнес

Уильям Адкинс Обновлено 4 марта 2019 г.

Все предприятия, в которых есть сотрудники, имеют хотя бы некоторую текучесть кадров.Чтобы отслеживать это, вам нужна формула для расчета текучести кадров. Смена кадров — это проблема, которой должны заниматься менеджеры, потому что замена разлученных сотрудников стоит денег; Чтобы заменить потерянного сотрудника, вы должны нанять кандидатов, провести собеседования и инвестировать в обучение и ориентацию. Это означает, что высокая текучесть кадров съедает прибыль.

Другими словами, предприятия, которые поддерживают низкий уровень текучести кадров по сравнению со средними отраслевыми показателями, могут получить преимущество в стоимости по сравнению с конкурентами с более высоким уровнем текучести.

Что такое текучесть кадров?

Текучка кадров — это простая мера. Это количество сотрудников, которых вы должны заменить в связи с увольнениями или другими увольнениями в течение определенного периода времени. Текучка кадров обычно выражается как текучесть кадров; то есть как процент увольняемых ваших сотрудников. Обычный временной интервал для измерения текучести кадров — месяц.

Однако малый бизнес может счесть более длительные сроки, например квартал или даже год, более полезными, поскольку может потребоваться больше времени, чтобы цифры стали достаточно большими, чтобы показать значимые закономерности.Не бывает абсолютной текучести кадров, высокой или низкой. Скорость оборота зависит от отрасли.

Например, по состоянию на май 2017 года оборот в розничной торговле составлял 4,6 процента, а в сфере образования — только 2,7 процента. Чтобы найти информацию о текучести кадров для вашей отрасли, обратитесь к отраслевым отраслевым журналам или в Бюро статистики труда США.

Сопутствующие расходы на замену сотрудников

Замена потерянных сотрудников может быть дорогостоящей. Вы должны найти и проверить потенциальных новых сотрудников, провести собеседования и заполнить рекомендации и оформить документы.После того, как кандидат выбран и принят на работу, он должен пройти обучение и ориентироваться на работу и внутренние бизнес-политики и процедуры. Вы столкнетесь с перспективой снижения производительности до тех пор, пока новый сотрудник не ознакомится со своими обязанностями.

Общая текучесть кадров

Чтобы вычислить текучесть кадров, определите среднее количество сотрудников за период измерения. К числу в конце прибавьте количество сотрудников в начале периода. Разделите на два, чтобы найти среднее количество сотрудников, затем разделите количество сотрудников, разделенных в течение периода, на среднее количество сотрудников, чтобы найти коэффициент текучести кадров.

В виде формулы расчет выглядит следующим образом: R = S / ((B + E) / 2), где R — скорость текучести кадров, S — количество уволенных сотрудников, а B и E — начальный и конечный размер. вашей рабочей силы.

Например, если у вас 75 сотрудников в начале периода и 85 в конце, ваше среднее количество сотрудников составляет 80. Если 16 сотрудников ушли, это 16/80, или 0,20 (умножьте на 100, чтобы выразить число как 20 процентов).

Текучесть новых сотрудников

Общая текучесть кадров говорит вам только о том, является ли текучесть кадров высокой или низкой для вашей отрасли.Также полезно посмотреть на определенные группы сотрудников. Например, рассчитайте количество сотрудников, которые увольняются менее чем через год после приема на работу, как процент от общей текучести кадров.

Предположим, 30 сотрудников уволились в течение периода измерения. Десяток этих сотрудников работали с вами меньше года. Разделите 12 на 30 и умножьте результат на 100, чтобы получить процент уволившихся новых сотрудников, который в этом примере составляет 40 процентов. Если это высокий показатель для вашей отрасли, это может указывать на возможные проблемы с удержанием новых сотрудников, такие как отсутствие надлежащей ориентации и обучения.

Рассчитайте текучесть кадров | BrightHR

Полезно знать, как рассчитать текучесть кадров. Это потому, что он определяет, сколько сотрудников покидают ваш бизнес за определенный период времени и нуждаются в замене.

Но это может быть сложно, если математика не является вашей сильной стороной. Вот почему мы собираемся объяснить, как рассчитывать текучесть кадров по месяцам и годам.

Как рассчитать текучесть кадров по месяцам?

Уравнение, которому нужно следовать:

Не волнуйтесь, это не так страшно, как кажется.И мы объясним, как вычислить среднее значение, вам не придется полагаться на свои смутные воспоминания о уроках математики.

Но сначала давайте разберем уравнение.

Чтобы начать расчет текучести кадров, вы должны разделить общее количество уволившихся в месяц на ваше среднее количество сотрудников в месяц. Затем умножьте сумму на 100. Оставшееся число — это ваша ежемесячная текучесть кадров в процентах.

Вам давно не приходилось вычислять среднее значение? Просто добавьте сотрудников в начале месяца к общей численности сотрудников в конце месяца и разделите на два.Позже мы рассмотрим это более подробно.

А пока давайте рассмотрим, как рассчитать текучесть кадров за один месяц.

В феврале в вашей компании работает в среднем 200 сотрудников, но четверо решают уйти. Вот как это решить:

Достаточно просто? Теперь, когда вы разбираетесь, мы покажем вам, как рассчитать годовую текучесть кадров. Измеряя более длительный период времени, вы можете выявить закономерности в количестве сотрудников, уходящих каждый год.

Как рассчитать текучесть кадров по годам?

Уравнение — да, оно выглядит знакомым — выглядит следующим образом:

Начните расчет текучести рабочей силы, разделив общее количество увольняющихся в год на ваше среднее количество сотрудников в год. Затем умножьте это число на 100. Итого — это ваша годовая текучесть кадров в процентах.

Рассмотрим еще один пример. Но на этот раз мы начнем с определения средней численности персонала в год.

На начало 2017 года в вашей компании работает 200 сотрудников. В течение года уходят 20 сотрудников, 10 из них вы заменяете. Остается 190 сотрудников.

Вот как рассчитать среднегодовую численность персонала:

У вас в среднем 195 сотрудников работают на вас в год.

Понял? Хорошо, пойдем дальше.

Теперь, когда вы знаете свою среднюю численность персонала, вы можете проследить оставшуюся часть уравнения:

Ваша текучесть кадров за 2017 год составляет 10%.

Но что означает этот процент? И как узнать, слишком ли он высокий или низкий для вашей отрасли? Узнайте, что текучесть кадров говорит о вашем бизнесе.

Как рассчитать штатного сотрудника, эквивалентного полной занятости

Как работодатель, в какой-то момент вы могли наткнуться на термин «эквивалентный сотрудник на полную ставку». Возможно, вы заметили это, когда искали информацию о ссуде по программе защиты зарплаты. Или, может быть, вы натолкнулись на него, когда смотрели на КОБРУ.Как бы то ни было, вы должны знать, как рассчитать эквивалентную полную ставку сотрудника для ряда ситуаций.

Что такое сотрудник, эквивалентный полной занятости?

Сотрудник, эквивалентный полной занятости, — это совокупность ваших сотрудников, работающих неполный рабочий день. Каждый сотрудник, занятый неполный рабочий день, считается частью штатного сотрудника. Когда вы складываете нескольких сотрудников, работающих неполный рабочий день, вы можете создать сотрудников, эквивалентных полным рабочим дням.

Как работодатель вы должны соблюдать определенные законы о найме.Не все законы применимы к вашему бизнесу. Законы, относящиеся к вашей компании, зависят от того, сколько у вас сотрудников. Иногда количество сотрудников (также называемое пороговым значением) определяется количеством сотрудников FTE в вашей компании.

Вам необходимо знать, сколько эквивалентов полной занятости имеется у вашего предприятия, чтобы определить, каким законам о занятости вы должны следовать. В дополнение к законам о занятости вам может потребоваться рассчитать FTE сотрудников для бизнес-кредитов и других программ (например, программ, связанных с коронавирусом).Ознакомьтесь с некоторыми законами и программами, которые могут вам понадобиться для расчета FTE:

- Закон о доступном медицинском обслуживании (ACA)

- Закон о согласовании сводных сводных бюджетов (COBRA)

- Программа защиты зарплаты (PPP)

- Кредит удержания сотрудников (ERC)

ACA

Миссия ACA — снизить стоимость медицинского страхования для лиц, имеющих на это право. Закон включает сокращение совместного несения затрат и налоговые льготы, чтобы помочь снизить затраты для семей и частных лиц с низкими доходами.Это требует, чтобы планы медицинского страхования для небольших групп отвечали определенным требованиям, таким как покрытие основных медицинских услуг (например, профилактические услуги).

Согласно ACA, некоторые работодатели могут подпадать под действие положений IRS о совместной ответственности работодателя. Положения гласят, что применимые крупные работодатели (ALE) должны выполнить один из следующего:

- Предлагать минимальное необходимое покрытие, которое является «доступным» и обеспечивает «минимальную ценность» штатным сотрудникам и их иждивенцам

- Возможна оплата совместной ответственности работодателя в IRS

Вы несете совместную ответственность работодателя, если в течение предыдущего календарного года у вас в среднем было не менее 50 сотрудников FTE.Согласно правилам Закона о доступном медицинском обслуживании, штатные сотрудники — это сотрудники, которые работают не менее 30 часов в неделю или 130 часов в календарный месяц.

КОБРА

COBRA — еще один акт, основанный на эквиваленте полной занятости. COBRA позволяет сотрудникам, застрахованным супругам и иждивенцам временно продолжать свое групповое медицинское страхование, если они не имеют права на план, предоставляемый вашим бизнесом. В законе указывается, когда кто-либо имеет право на страховое покрытие COBRA, как долго действует страховое покрытие, а также когда и как работодатели должны предоставлять страховое покрытие.

Работодатели должны предоставить сотрудникам дополнительное покрытие COBRA, если они соответствуют обоим следующим критериям:

- Предложить сотрудникам групповой план медицинского страхования в частном секторе

- Нанять не менее 20 сотрудников, эквивалентных полной занятости, более чем на 50% ваших обычных рабочих дней в прошлом календарном году

ППС

Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) учредил Программу защиты зарплаты. Программа предоставляет малому бизнесу беспроигрышные ссуды, чтобы покрыть до 24 недель расходов на заработную плату, процентов по ипотеке, арендной платы и коммунальных услуг.

Владельцы бизнеса могут использовать 60% ссуды для покрытия расходов на заработную плату и 40% на расходы, не связанные с заработной платой (например, проценты по ипотеке, арендной плате и коммунальным услугам). ГЧП стимулирует малый бизнес удерживать сотрудников на заработной плате во время пандемии коронавируса.

Если вы берете ссуду в рамках ГЧП, ваш кредитор проверяет численность вашего сотрудника FTE (а также то, на что вы потратили деньги, и заработную плату сотрудников) в течение периода покрытия, чтобы определить прощение ссуды.

Итак, как вы рассчитываете эквиваленты полной занятости для ГЧП? Существует два метода расчета вашей полной занятости для PPP в течение охваченного периода:

- Введите среднее количество часов, за которые каждый сотрудник получил зарплату в неделю, разделите на 40 и округлите до ближайшей десятой (максимум, 1.0)

- Назначьте 1,0 для сотрудников, которые работают 40 или более часов в неделю, и 0,5 для сотрудников, которые работают менее 40 часов

SBA (Управление малого бизнеса) снижает размер прощения ссуды в рамках ГЧП на основе сокращения среднего сотрудника FTE (упоминается ниже).

ERC

Кредит для удержания сотрудников — еще одна мера помощи предприятиям в соответствии с Законом CARES. ERC — это полностью возвращаемый налоговый кредит, на который могут претендовать правомочные работодатели, которые удерживают сотрудников на заработной плате.Кредит равен 50% от суммы квалифицированной заработной платы, которую правомочные работодатели выплачивают работникам в период с 13 марта 2020 г. по 31 декабря 2020 г.

Квалифицируемая заработная плата — это заработная плата и компенсации, выплачиваемые работодателем работникам в течение охваченного периода времени. Сюда входят квалифицированные расходы по плану медицинского страхования, связанные с указанной заработной платой. Еще один фактор, влияющий на заработную плату квалифицированных специалистов, — это количество сотрудников, работающих на полную ставку в вашем бизнесе в 2019 году.

Для работодателей, у которых в 2019 году в среднем было менее 100 человек, работающих на полную ставку, ERC основан на заработной плате, выплачиваемой всем сотрудникам.Если ваш бизнес насчитывает в среднем более 100 сотрудников FTE, ваш налоговый кредит основан на заработной плате, выплаченной сотрудникам, которые не работали в течение периода.

Как рассчитать эквивалент полной занятости сотрудника

FTE рассчитываются по-разному для каждого закона или программы. Расчет эквивалента полной занятости сотрудников зависит от того, для чего вы рассчитываете FTE.

При расчете эквивалента полной занятости сотрудников, вы обычно находите средние часы, отработанные вашими сотрудниками, работающими неполный рабочий день, в течение определенного периода времени.Затем вы разделите это число, чтобы определить, сколько сотрудников FTE составляют ваши сотрудники, работающие неполный рабочий день, и добавьте их к общей сумме сотрудников, работающих полный рабочий день. Но, как уже упоминалось, расчет эквивалента полной занятости для сотрудников может варьироваться в зависимости от того, для чего вы рассчитываете FTE.

Как правило, вы можете использовать следующую формулу для расчета FTE для вашего бизнеса:

[(количество сотрудников, работающих неполный рабочий день X общее количество часов неполного рабочего дня, отработанного периода) / (количество часов полной занятости за период)] + количество сотрудников, занятых полный рабочий день = FTE

Давайте посмотрим, как может варьироваться расчет FTE.Ознакомьтесь с приведенными ниже примерами того, как рассчитать количество сотрудников, эквивалентных полной занятости.

Пример: ACA

Давайте посмотрим на пример расчета FTE для Закона о доступном медицинском обслуживании. Напоминаем, что вы несете совместную ответственность работодателя со стороны ACA, если в течение предыдущего календарного года у вас в среднем было не менее 50 сотрудников FTE. И правила ACA гласят, что штатные сотрудники работают не менее 30 часов в неделю или 130 часов в календарный месяц.

Допустим, у вас 40 штатных сотрудников.У вас также есть 20 сотрудников, работающих неполный рабочий день, каждый из которых работает примерно по 60 часов в месяц.

Чтобы узнать, сколько у вас сотрудников с полной занятостью, умножьте количество сотрудников, работающих неполный рабочий день (20 сотрудников), на количество часов, которые они работают в месяц (60 часов).

20 сотрудников, работающих неполный рабочий день X 60 часов = 1200 часов

Затем разделите общее количество часов, отработанных сотрудниками, занятыми неполный рабочий день (1200 часов), на 120 часов (30 часов для полного рабочего дня X 4 недели), чтобы определить, сколько сотрудников, работающих полный рабочий день, составляют ваши сотрудники, работающие неполный рабочий день.

1200 часов / 120 часов = 10 сотрудников

Сложите вместе своих сотрудников, работающих полный рабочий день (40), и сотрудников, работающих неполный рабочий день (10), чтобы получить общее количество сотрудников, эквивалентных полной занятости.

40 штатных сотрудников + 10 сотрудников, занятых неполный рабочий день = 50 штатных сотрудников

В месяц у вас 50 сотрудников, эквивалентных полной занятости. Чтобы узнать, есть ли у вас в среднем 50 эквивалентов полной занятости за календарный год, просто сложите общее количество сотрудников, занятых полный рабочий день в месяц, и разделите полученное количество на 12.

Пример: COBRA

Давайте посмотрим, как рассчитать FTE для COBRA.Скажем, сотрудники должны работать 40 часов в неделю, чтобы считаться полностью занятыми. У вас есть 20 сотрудников, работающих полный рабочий день, и 16 сотрудников, работающих неполный рабочий день, которые работают около 25 часов в неделю.

Умножьте количество работающих неполный рабочий день (16 сотрудников) на среднее количество часов, которые они работают в неделю (25 часов).

16 сотрудников X 25 часов в неделю = 400 часов

Разделите общее количество часов сотрудников, занятых неполный рабочий день (400), на общее количество часов, которые сотрудник должен работать, чтобы работать полный рабочий день (40 часов в неделю).

400 часов / 40 часов = 10 сотрудников

Ваши сотрудники, занятые неполный рабочий день, составляют 10 сотрудников, работающих полный рабочий день.Сложите вместе своих штатных сотрудников (20) и сотрудников, работающих неполный рабочий день (10), чтобы получить сотрудников, эквивалентных полной занятости.

Штат вашего предприятия составляет 30 человек (10 + 20).