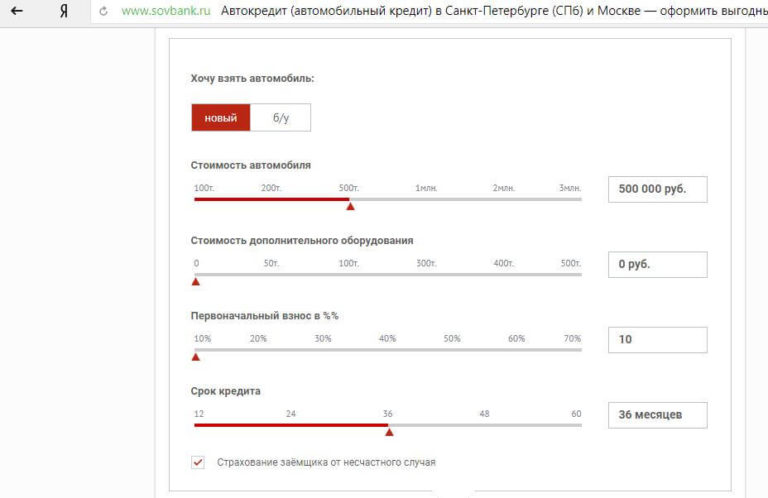

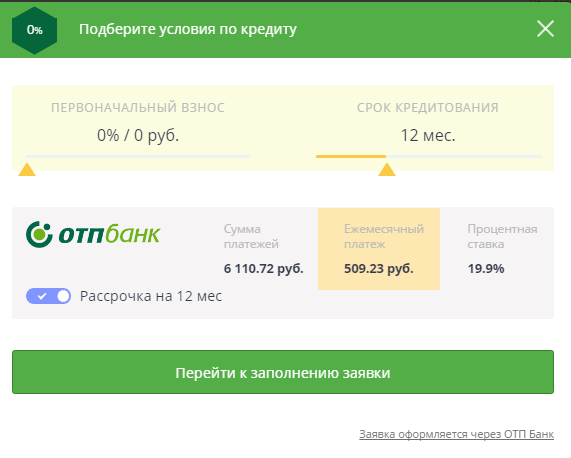

взять кредит на машину по онлайн-заявке на выгодных условиях

В некоторых банках оформить автокредит можно уже в 19 лет. В этом возрасте человек, как правило, способен подтвердить свою платежеспособность и надежность как заемщика. Автокредиты, которые выдаются молодежи, отличаются от стандартных рядом нюансов. Далее вы узнаете о них подробнее.

Особенности автокредитов с 19 лет

Кредиты на крупные суммы, к которым относится и автокредит, банки редко одобряют клиентам младше 21 года. Связано это с недостаточной надежностью таких клиентов. Молодые заемщики часто не имеют надежного постоянного источника дохода, а кредитная история у них отсутствует. По этой причине выдавать автокредиты таким клиентам для банка рискованно — слишком велика вероятность невозврата.

Если организация и предусматривает предложения по автокредитам для молодежи, то они могут быть менее выгодными, чем для более старших клиентов. Сумма кредита может быть меньше, чем обычно, а процентная ставка — выше.

Если заемщик недостаточно платежеспособен, то банк потребует привлечь созаемщиков — лиц, которые разделят обязанности по погашению кредита вместе с заемщиком. Чаще всего это его близкие родственники. При наличии созаемщиков банк может уменьшить проценты или увеличить сумму.

Созаемщик также понадобится, если у заемщика еще нет водительских прав. Он станет новым собственником автомобиля,, сможет поставить машину на учет и застраховать ее по ОСАГО. Без этого нельзя будет оформить залог автомобиля — это обязательное условие для кредитов такого рода.

Для максимально быстрой покупки заветного транспортного средства следует помнить, что оформление автокредита в столь юном возрасте не есть занятие быстрое и легкое. Банки и иные финансовые организации обычно мало заинтересованы в заемщиках, желающих взять кредит на машину в 19 лет. Данные учреждения не считают людей такого возраста надежными в кредитном плане, поэтому чаще всего не рискуют и не выдают им ссуду.

Данные учреждения не считают людей такого возраста надежными в кредитном плане, поэтому чаще всего не рискуют и не выдают им ссуду.

Какие понадобятся документы

Для получения автокредита в 19 лет нужно будет предоставить следующий пакет документов:

- Паспорт

- Второй документ (например, ИНН или СНИЛС)

- Документ, подтверждающий доход (например, справка 2-НДФЛ)

- Документ, подтверждающий занятости (например, трудовая книжка)

- Военный билет или документ, подтверждающий отсрочку от армии

- Те же документы — для созаемщиков и поручителей (если есть)

Итоговый список документов будет зависеть от условий и требований банка, в который вы обращаетесь. Уточнить его вы можете на сайте выбранной вами организации или в ее службе поддержки.

Уточнить его вы можете на сайте выбранной вами организации или в ее службе поддержки.

Что делать чтобы повысить вероятность одобрения

Увеличить вероятность одобрения при обращении за автокредитом молодому человеку помогут:

- .Положительная кредитная история — достаточно вносимых без просрочек платежей по кредитной карте

- Привлечение одного или нескольких платежеспособных заемщиков

- Предоставление большого первоначального взноса

- Использование других услуг банка — например, получение зарплаты или стипендии на его карту

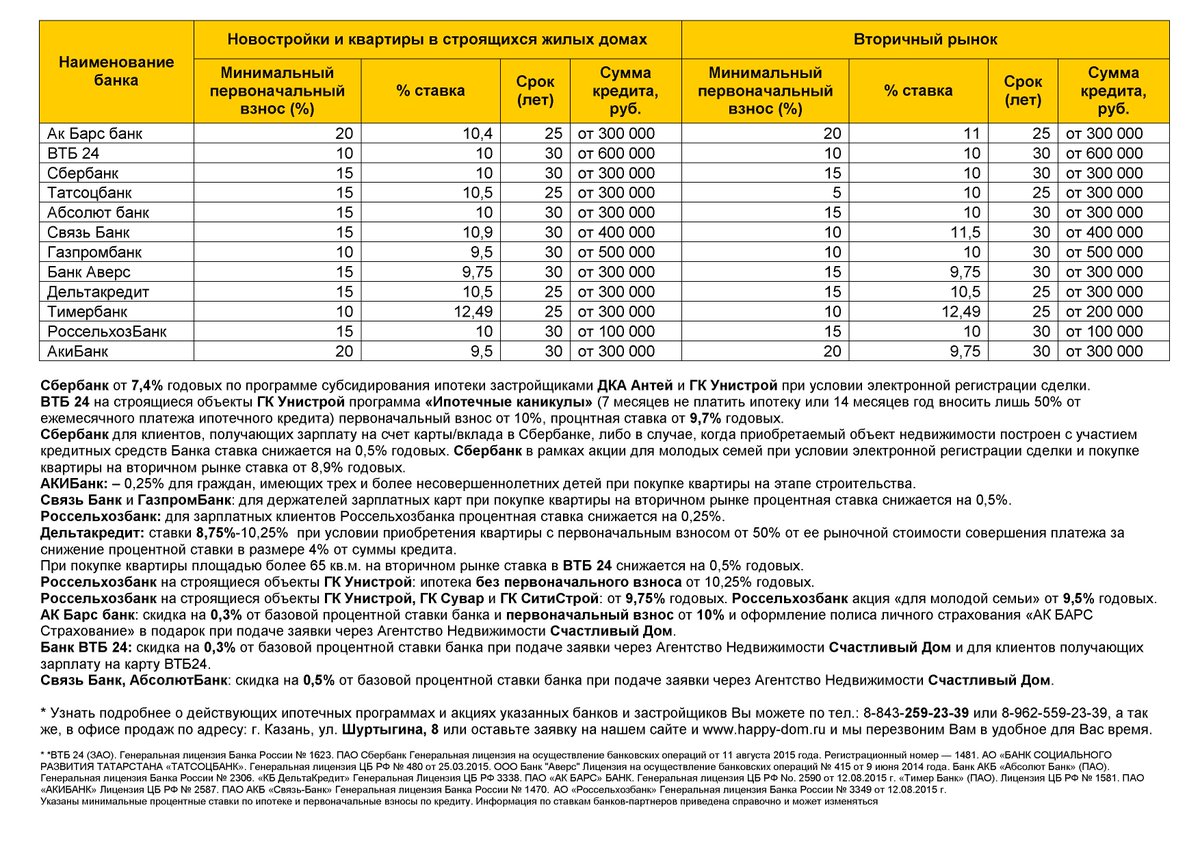

Шесть способов обойти жесткие стандарты ипотеки с высокими ставками

С 1 октября 2021 года Банк России повысит требования к банкам, выдающим населению кредиты без залога.

Обосновывая свое решение, регулятор признал, что в первую очередь его беспокойство вызывает тот факт, что рост объемов кредитования в стране обеспечивается за счет послаблений со стороны банков.

Когда речь идет об ипотеке, банки готовы не только снижать проценты, но и уменьшать размер первоначального взноса. В ЦБ считают, что это чревато рисками и для самих банков и для их заемщиков.

Решение повысить надбавки к коэффициентам риска по необеспеченным кредитам (кредитам без залога, к которым относится в том числе ипотека) в рублях коснется займов, предоставленных с 1 октября 2021 года. А пока банки все еще демонстрируют лояльность, есть немало законных способов стать ипотечным заемщиком «на грани риска». И судя по тому, как развивается ситуация, скоро эти возможности могут растаять.

Инфляция и растущие цены — главные стимулы покупки

После рекордного для ипотечного рынка 2020 года эксперты ожидают некоторого спада, но несколько причин делают ипотеку интересной для россиян:

- Растущие цены на недвижимость.

В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим. По его словам, в июне 2021 года банки почувствовали дефицит заемщиков, а спрос начал сокращаться как на вторичную недвижимость, так и на новостройки. Растущие цены — мощный стимул, заставляющий потенциальных заемщиков искать способы покупки недвижимости, пока цены на нее не стали космическими.

В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим. По его словам, в июне 2021 года банки почувствовали дефицит заемщиков, а спрос начал сокращаться как на вторичную недвижимость, так и на новостройки. Растущие цены — мощный стимул, заставляющий потенциальных заемщиков искать способы покупки недвижимости, пока цены на нее не стали космическими. - Растущая инфляция. «Население столкнулось с угрозой, которой не знало ранее, экономическая напряженность, вызванная распространением вируса и связанными с этим ограничениями, заставила людей переживать за свои накопления», — обрисовал картину для РБК Трендов Петр Гусятников, старший управляющий партнер юридической компании PG Partners. Рекордный спрос на жилье в 2020 году он объясняет массовым желанием соотечественников сохранить накопления, инвестировав их в самый надежный и понятный инструмент — недвижимость.

- Наконец, никто не отменял интерес к покупке жилья с целью улучшить условия жизни. И это как раз тот случай, когда желание «впрыгнуть в последний ипотечный вагон» может быть самым сильным.

В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим. По его словам, в июне 2021 года банки почувствовали дефицит заемщиков, а спрос начал сокращаться как на вторичную недвижимость, так и на новостройки. Растущие цены — мощный стимул, заставляющий потенциальных заемщиков искать способы покупки недвижимости, пока цены на нее не стали космическими.

В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим. По его словам, в июне 2021 года банки почувствовали дефицит заемщиков, а спрос начал сокращаться как на вторичную недвижимость, так и на новостройки. Растущие цены — мощный стимул, заставляющий потенциальных заемщиков искать способы покупки недвижимости, пока цены на нее не стали космическими.

Банки пока идут навстречу

Ярким примером того, что банки еще готовы идти навстречу заемщикам, стало снижение размера первоначального взноса по ипотеке «Сбером»: с 15% он был понижен до 10% сразу по трем жилищным программам. Комментируя изменения, вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв объяснил это желанием максимально улучшить условия ипотеки.

Впрочем, эксперты считают, что снижением требований банки ни в коем случае не хотят нарастить долю рискованных заемщиков. Надежда Караваева, старший аналитик банковских рейтингов НРА, в беседе с РБК Трендами напомнила, что даже в период ажиотажного спроса на ипотеку в первом полугодии 2021 года, когда заемщики опасались завершения льготной ипотечной программы и роста ставок, порядка трети заявок банки отклоняли.

Шесть способов «вписаться в ипотеку»

Искать банк, который понизил требования к первоначальному взносу — далеко не единственный способ взять ипотеку со скромными финансовыми возможностями и накоплениями. РБК Тренды нашли еще шесть идей и оценили их преимущества и недостатки.

Способ 1: взять кредит на первоначальный взнос

Это первое, что приходит на ум заемщика, когда не хватает денег на первоначальный взнос, — взять еще один кредит. Теоретически это возможно, особенно если не сильно разносить этот процесс по датам и взять потребкредит, уже получив одобрение на ипотеку, буквально за день-два до даты совершения ипотечной сделки в банке.

Недостатки. Самый большой риск этого способа заключается в том, что в первые несколько лет вам придется платить сразу два кредита. В случае ухудшения вашей финансовой ситуации риск стать проблемным заемщиком и лишиться недвижимости вырастает. Риск уменьшится, если вы получаете высокую официальную зарплату — тогда часть долга по потребкредиту вы сможете закрыть с помощью налогового вычета. Если стоимость недвижимости невысока, это поможет существенно сократить выплаты по потребкредиту уже через несколько месяцев. В любом случае эксперты советуют рассчитывать свои силы так, чтобы ежемесячные выплаты по обоим кредитам не превышали 50% вашего бюджета.

Способ 2: ипотека в рассрочку

Этот гибридный продукт клиентам предложил «Сбер». По словам представителей банка, программа адресована тем, кто снимает жилье, но хочет купить квартиру в новостройке. Основная экономия в нем достигается за счет снижения ежемесячного платежа. «К примеру, при ипотеке в ₽2 млн, обычный ежемесячный платеж составляет порядка ₽20 тыс. Если кредит разделен пополам, то платить придется только ₽10 тыс.», — приводит свои расчеты «Сбер». Так, в совместной программе «Сбера» и ГК «ФСК» кредит выдается с первоначальным взносом 10% под фиксированные 8% годовых, но деньги перечисляют несколькими траншами, количество которых не ограничено. Первый транш банк перечислит сразу после подписания договора, последующие — не позднее 24 месяцев с даты выдачи первого и до подписания передаточного акта на приобретаемую квартиру. За счет этого экономится плата по процентам. По словам руководителя управления прямых продаж ГК «ФСК» Андрея Вербицкого, программа поможет сэкономить и тем, кто ждет продажи своего жилья, а также ждет окончания вклада.

Если кредит разделен пополам, то платить придется только ₽10 тыс.», — приводит свои расчеты «Сбер». Так, в совместной программе «Сбера» и ГК «ФСК» кредит выдается с первоначальным взносом 10% под фиксированные 8% годовых, но деньги перечисляют несколькими траншами, количество которых не ограничено. Первый транш банк перечислит сразу после подписания договора, последующие — не позднее 24 месяцев с даты выдачи первого и до подписания передаточного акта на приобретаемую квартиру. За счет этого экономится плата по процентам. По словам руководителя управления прямых продаж ГК «ФСК» Андрея Вербицкого, программа поможет сэкономить и тем, кто ждет продажи своего жилья, а также ждет окончания вклада.

Недостатки. Программа доступна только для покупки новостройки от аккредитованного застройщика, с которым Сбербанк заключил договор. Это значит, что при выборе квартиры мечты вы будете ограничены как в выборе места, так и в вариантах планировки будущего жилья. К примеру, программа ГК «ФСК» действует при покупке недвижимости в ЖК «Рихард» и апарт-комплексе «Движение. Тушино».

Тушино».

Способ 3: трейд-ин

Трейд-ин — еще один способ поднять неподъемное и взять ипотеку тем, кому она не по карману. Застройщики предлагают выкупить у покупателей имеющееся жилье в зачет новой квартиры или апартаментов. Схемы выкупа могут быть разные, но начинается общение с клиентом с оценки имеющегося у него актива. Клиенту не придется самому заниматься продажей, все хлопоты возьмет на себя агентство-партнер, которое присутствует в такого рода сделках. Способ подойдет семьям, которые рассчитывают улучшить жилищные условия, но не готовы ждать, когда будет продано их жилье. Некоторые застройщики предлагают клиентам по трейд-ин дополнительную скидку в 1–2%.

Недостатки. Как правило, жилье по трейд-ин банк у заемщика выкупит по цене гораздо ниже рыночной. Дисконт может составлять 7–10% и выше. Кроме того, предложения с выкупом жилья банки обычно разрабатывают совместно с застройщиками, что также ограничивает выбор новостроек проектами одной строительной компании.

По оценке компании «Метрум», в Москве при помощи сделок трейд-ин реализуют до четверти всех квартир в новостройках, причем преимущественно предложение формируют крупные строительные компании типа ГК «ПИК». В регионах, где рынок жилья менее развит, предложений может быть намного меньше.

Банк оценит, как быстро сможет продать ваше жилье. Это напрямую зависит от привлекательности вашей недвижимости на рынке. Чем больше времени займет этот процесс, тем ниже окажется предложенная цена. Нужно понимать, что сами вы смогли бы продать квартиру дороже.

В сделках трейд-ин жилье должно отвечать ряду требований:

- в собственности более трех лет;

- не в аварийном состоянии;

- жилье свободно физически и юридически (хозяева готовы покинуть квартиру в течение нескольких недель после подписания договора).

Способ 4: платить дольше

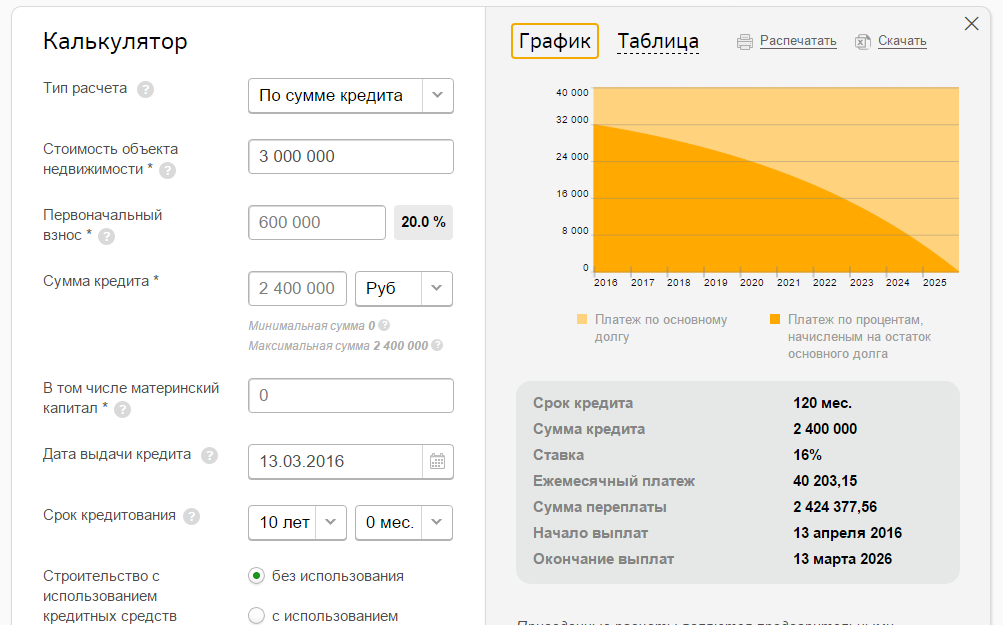

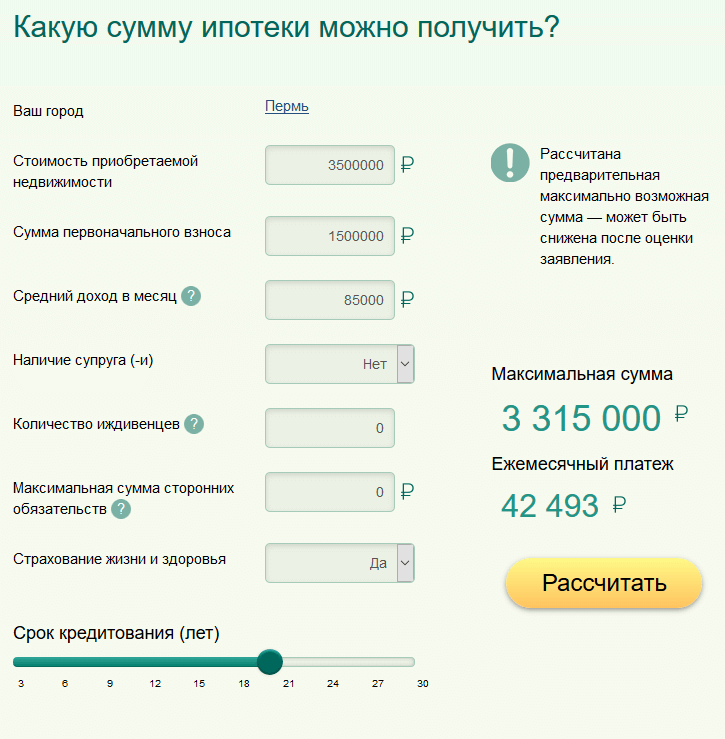

Удлинение срока кредита — еще один распространенный способ втиснуть в свой бюджет ипотеку, и россияне охотно им пользуются. В первую очередь это вариант для тех, кто имеет невысокий доход, но хотя бы минимальные накопления на первоначальный взнос. На примере любого ипотечного калькулятора нетрудно посчитать, как изменится размер ежемесячного платежа в зависимости от срока кредита.

В первую очередь это вариант для тех, кто имеет невысокий доход, но хотя бы минимальные накопления на первоначальный взнос. На примере любого ипотечного калькулятора нетрудно посчитать, как изменится размер ежемесячного платежа в зависимости от срока кредита.

Так, при сумме кредита ₽2,5 млн, растянув выплаты на пять лет, можно уменьшить ежемесячный платеж практически вдвое. Другое дело, что при этом вырастет и общая переплата за кредит.

Способ 5: вписаться в льготы

Прежде чем искать кредит на стандартных условиях, попробуйте выяснить, имеете ли вы легальные основания претендовать на ипотеку на особых условиях. Чаще всего право на льготы имеют молодые семьи и семьи с детьми, даже если ребенок один. По словам Караваевой из НРА, в регионах, где цена квартиры существенно ниже по сравнению с Москвой или Санкт-Петербургом, материнский капитал и субсидии по программе «молодая семья» могут стать существенным вкладом в первоначальный взнос по ипотеке. Однако банк может снизить ставку по ипотеке и на иных основаниях. Так, в пакете того же «Сбера» есть целый ряд ипотечных программ со льготными условиями, к примеру, ипотека для малоимущих, ипотека для ветеранов боевых действий. Есть банки, предлагающие особые условия работникам бюджетной сферы.

Чаще всего право на льготы имеют молодые семьи и семьи с детьми, даже если ребенок один. По словам Караваевой из НРА, в регионах, где цена квартиры существенно ниже по сравнению с Москвой или Санкт-Петербургом, материнский капитал и субсидии по программе «молодая семья» могут стать существенным вкладом в первоначальный взнос по ипотеке. Однако банк может снизить ставку по ипотеке и на иных основаниях. Так, в пакете того же «Сбера» есть целый ряд ипотечных программ со льготными условиями, к примеру, ипотека для малоимущих, ипотека для ветеранов боевых действий. Есть банки, предлагающие особые условия работникам бюджетной сферы.

В ряде регионов России действуют программы, которые компенсируют заемщикам затраты на первоначальный взнос или возмещают проценты по ипотечному займу. Искать такие предложения нужно на сайтах регионального правительства или «Дом.РФ». Так, в Курганской области действует специальная программа «Русская мечта», в рамках которой можно получить субсидию на возмещение первоначального взноса.

Недостатки. Чтобы подыскать займ с льготными условиями или субсидией, требуется время и навыки поиска информации. Увы, в поисковых запросах первые строчки выдач по ключевым словам будут занимать предложения коммерческих банков.

Способ 6: искать не в банках, а у застройщиков

Не меньше банков в развитии ипотечного рынка заинтересованы застройщики, которые ради быстрой реализации квартир в строящемся жилье готовы предлагать более гибкие условия, чем сами банки. Поэтому если вы планируете покупать жилье в новостройке, поиски лучше начинать с сайта застройщика или визита в их офис продаж. Плюс такого подхода еще и в том, что застройщик сразу сориентирует потенциального клиента, какие из предложений аккредитованных банков будут актуальны именно для него.

«В данный момент существуют программы, по которым застройщики предлагают приобрести квартиры без первого взноса или берут на себя проценты по ипотеке в первый год», — отмечает Гусятников из PG Partners. По его словам, такие программы преимущественно действуют на первичном рынке. При желании можно и сегодня найти предложения по ипотеке без первоначального взноса или с его минимальным размером.

По его словам, такие программы преимущественно действуют на первичном рынке. При желании можно и сегодня найти предложения по ипотеке без первоначального взноса или с его минимальным размером.

Недостатки. Нужно понимать, что окончательная стоимость такого предложения может оказаться довольно высокой за счет повышенной процентной ставки или максимального срока выплаты кредита.

Стоит ли рисковать?

Эксперты рынка недвижимости и специалисты банковской сферы крайне неохотно дают советы о том, как обойти систему и все же получить ипотеку «на грани». Причина одна — и те и другие прекрасно понимают, что риски заемщиков, которые не смогли накопить на пороговый первоначальный взнос, достаточно высоки. Именно поэтому они советуют таким потенциальным заемщикам подумать, нужно ли обзаводиться жильем по ценами, выросшим со старта пандемии на 30% и с явной перспективой роста ставок. «Со скромными доходами и небольшим первоначальным взносом лучше рассматривать бюджетные варианты жилья или постараться накопить на те кейсы, которые будут интересны», — советует Алексей Кричевский. Поэтому наиболее простыми и правильными действиями в этой ситуации эксперт считает копить на приличный первоначальный взнос, оптимизировать бюджет, искать подработки.

Ипотека на покупку дома 🏠 — взять ипотеку на частный дом в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

₽

₽- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

₽

₽- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Можете ли вы использовать личный заем в качестве первоначального взноса?

Покупка дома может быть пугающим финансовым мероприятием, особенно с учетом того, что вам придется потратить тысячи долларов на первоначальный взнос по ипотеке. Если вы ищете способы внести первоначальный взнос, возможно, вы подумали о получении личной ссуды.

В большинстве случаев вы не можете использовать личную ссуду для первоначального взноса за дом. Обычная ипотека и ипотека FHA запрещают использование личных ссуд в качестве источника первоначальных платежей. Даже если вы сможете найти кредитора, который позволит вам использовать личный заем, вряд ли это будет вашим лучшим вариантом для первоначального взноса.

Даже если вы сможете найти кредитора, который позволит вам использовать личный заем, вряд ли это будет вашим лучшим вариантом для первоначального взноса.

Почему личный заем может быть плохим вариантом первоначального взноса

Индивидуальная ссуда — это ссуда с фиксированной ставкой в рассрочку, которую заемщики выплачивают равными ежемесячными платежами в течение определенного периода времени, обычно от одного до семи лет. Личные ссуды могут быть хорошим инструментом в некоторых ситуациях, таких как консолидация долга по кредитной карте, но они не являются хорошим вариантом для финансирования первоначального платежа по ипотеке.

Использовать личную ссуду для первоначального взноса по ипотеке в большинстве случаев невозможно. Если у вас есть шанс использовать личную ссуду в качестве первоначального взноса (например, если вы проходите альтернативную ипотечную программу, не поддерживаемую Fannie Mae), это обычно не рекомендуется. Вот почему:

Ограничивает возможности ссуды. Использование личной ссуды в качестве первоначального взноса лишает вас права на получение FHA или обычной ссуды.

Использование личной ссуды в качестве первоначального взноса лишает вас права на получение FHA или обычной ссуды.

Для покупки дома не нужно 20%. Конкурентоспособные процентные ставки доступны для покупателей, которые могут снизить стоимость дома всего на 3%.

Это может снизить ваш кредитный рейтинг. Вы хотите, чтобы ваш кредит был в отличной форме при подаче заявления на ипотеку, но подача заявления на кредит или получение нового личного кредита может снизить ваш кредитный рейтинг — по крайней мере, на начальном этапе.

Домовладение — дорогое удовольствие. Добавление платежа по личному кредиту к новому платежу по ипотеке может вызвать у вас чувство нехватки наличных.

Процентные ставки сравнительно высоки. Даже заемщики с отличной кредитной историей не смогут обеспечить процентную ставку по индивидуальной ссуде ниже текущей 30-летней процентной ставки по ипотеке.

Что нужно учитывать при получении кредита физическим лицам

К настоящему времени вы знаете, что использование личной ссуды не должно быть вашим первым выбором при поиске способа внести первоначальный взнос по ипотеке. Но если вы все еще заинтересованы в получении личной ссуды и найдете ипотечного кредитора, который позволит вам ее использовать, важно поискать наиболее подходящий ссуду для вашего финансового положения.

Вот что следует учитывать при поиске личной ссуды:

- АПРЕЛЯ. Найдите самую низкую годовую процентную ставку (APR) по индивидуальной ссуде. Годовая процентная ставка — это общая стоимость заимствования денег с учетом комиссии.

- Пени и штрафы. Некоторые кредиторы взимают комиссию, например, комиссию за выдачу кредита и штрафы за досрочное погашение. Комиссия за выдачу кредита обычно составляет от 1% до 8% от остатка кредита. Хотя многие кредиторы не взимают штраф за досрочное погашение кредита, некоторые его взимают.

- Минимальные кредитные требования. Некоторые кредиторы предъявляют строгие требования к кредитному рейтингу для заемщиков, в то время как другие более снисходительны. В целом, чем выше ваш кредитный рейтинг, тем более конкурентоспособной может быть ваша процентная ставка.

- Ежемесячные платежи. Поскольку вы будете платить платеж по индивидуальному кредиту вместе с новой ипотечной ссудой, важно, чтобы ваш ежемесячный платеж был разумным.

Как получить ипотечный кредит, если вы не можете позволить себе первоначальный взнос

Покупка дома — это значительные финансовые обязательства, поэтому вам не следует делать скачок, если вы финансово не готовы внести первоначальный взнос.Ваш первый выбор для первоначального взноса должен заключаться в том, чтобы заранее составить бюджет и выплачивать свои сбережения. Если это не вариант для вас, рассмотрите некоторые из этих альтернативных способов внести первоначальный взнос по ипотеке:

Узнайте, имеете ли вы право на участие в программах помощи при первоначальном взносе

Программы помощи при первоначальном взносе направлены на то, чтобы помочь людям с низким или умеренным доходом купить свой первый дом. Выданные через государственное или некоммерческое агентство, эти программы предлагают гранты или вторую ипотеку, которые могут помочь вам купить дом без огромного первоначального взноса.

Выданные через государственное или некоммерческое агентство, эти программы предлагают гранты или вторую ипотеку, которые могут помочь вам купить дом без огромного первоначального взноса.

Вы можете узнать больше о грантах на первоначальный взнос через FHA или поискать местные программы помощи при первоначальном взносе, предлагаемые в вашем районе.

Изучите ссуды FHA, ссуды USDA и ссуды VA

Ссуды FHA наиболее известны как ссуды на покупку жилья впервые. Однако эти ссуды, для которых требуется всего лишь 3,5% первоначального взноса, предлагают отличные условия для тех, кто пытается накопить большой первоначальный взнос. Они также являются отличным вариантом для заемщиков, у которых есть субстандартный кредит.

Ссуды USDA — это жилищные ссуды с нулевой скидкой для людей, живущих в сельской местности. Чтобы получить право, вы должны купить дом в подходящем районе и быть основным жителем дома. Эти ипотечные кредиты идут со скромным авансовым платежом в размере 1% и годовой комиссией в размере 0,35%.

Эти ипотечные кредиты идут со скромным авансовым платежом в размере 1% и годовой комиссией в размере 0,35%.

A VA ипотека — это пособие для военнослужащих, включая членов Национальной гвардии и резервистов. Он позволяет заемщикам оформить ипотеку с первоначальным взносом 0%.Комиссия за предварительное финансирование по кредиту может составлять до 3,6% от стоимости основного остатка по ипотеке, но комиссия за финансирование и другие затраты на закрытие могут быть добавлены к ипотеке.

Ищите ипотечного кредитора, который позволит вам заложить 3% -ную скидку

Вы можете найти обычную ипотеку всего за 3% первоначального взноса . Эти ипотечные кредиты предназначены для покупателей жилья с низким доходом, которые не могут позволить себе более крупный первоначальный взнос, и их также можно комбинировать с программами помощи при первоначальном взносе.

Имейте в виду, что по большинству жилищных кредитов вам придется оплачивать частную ипотечную страховку (PMI) с первоначальным взносом менее 20%.

Определите ваш первоначальный взнос | Бюро финансовой защиты прав потребителей

Что делать сейчас

Определите, сколько денег вы можете заранее потратить на покупку дома

- Соберите отчеты о своих сбережениях и инвестициях и сложите общие доступные средства.

- Решите, сколько вы хотите отложить на другие цели экономии, транспортные расходы и любой ремонт вашего нового дома.Вычтите эти суммы.

- Теперь вычтите дополнительную сумму на запасную подушку. Хорошее эмпирическое правило — затраты на минимум от трех до шести месяцев.

- В результате вы получите максимальную доступную сумму наличных средств для закрытия сделки — сумму, которую вы можете внести из своего кармана в момент закрытия ссуды.

Оцените свои затраты на «закрытие»

Помимо первоначального взноса, существует много затрат, связанных с «закрытием» или окончанием срока выдачи кредита и покупки дома. Затраты на закрытие зависят от многих факторов — от цены дома, который вы покупаете, суммы вашего первоначального взноса, затрат кредитора, типа ссуды, которую вы выбираете, и местоположения вашего нового дома. Поскольку вы еще только начинаете процесс, на данном этапе сложно дать точную оценку.

Затраты на закрытие зависят от многих факторов — от цены дома, который вы покупаете, суммы вашего первоначального взноса, затрат кредитора, типа ссуды, которую вы выбираете, и местоположения вашего нового дома. Поскольку вы еще только начинаете процесс, на данном этапе сложно дать точную оценку.

- Вы можете сделать приблизительную оценку прямо сейчас, используя цену дома, которая типична для района, в котором вы хотели бы жить. Возвращайтесь и уточняйте свою оценку по мере продвижения вперед и сбора дополнительной информации.

- Обычно затраты на закрытие (не включая ваш первоначальный взнос) составляют от 2 до 5% от покупной цены дома.

Определите свой авансовый платеж

Вычтите оценку затрат на закрытие из имеющихся денежных средств на закрытие, чтобы определить максимальный авансовый платеж.

Что нужно знать

Отложите немного денег на покрытие начальных расходов на дом

Новые домовладельцы часто находят вещи, которые нужно починить, или обнаруживают, что им нужен дополнительный предмет мебели, чтобы новый дом работал для их семьи. Также могут увеличиться расходы на переезд и установку коммунальных услуг.Размышляя о том, сколько вы можете позволить себе внести первоначальный взнос, не забудьте выделить немного денег на покрытие этих расходов.

Также могут увеличиться расходы на переезд и установку коммунальных услуг.Размышляя о том, сколько вы можете позволить себе внести первоначальный взнос, не забудьте выделить немного денег на покрытие этих расходов.

Сумма авансового платежа влияет на тип ссуды, которую вы можете получить, вашу процентную ставку и стоимость ссуды.

В целом, чем выше ваш первоначальный взнос, тем меньше, вероятно, будет стоить ваша ссуда.

- В большинстве случаев вам необходим первоначальный взнос в размере не менее 3 процентов от вашей целевой цены дома. Многие типы ссуд и кредиторы требуют 5% и более.

- Вы часто можете сэкономить, если заплатите не менее 10 процентов от стоимости дома, и вы сэкономите больше всего, если заплатите не менее 20 процентов.

- Когда кредиторы определяют процентную ставку и стоимость ссуды, чтобы предложить вам, они обычно смотрят на ваш первоначальный взнос с шагом в 5 процентов. Накладывать «почти» нужную сумму обычно не бывает. Например, если у вас достаточно сбережений для первоначального взноса в размере, скажем, 8 процентов от целевой цены дома, подумайте, можете ли вы сэкономить немного больше перед покупкой, или выберите дом немного дешевле, чтобы вы могли сэкономить 10 процентов. отметка процента. Если вы не знаете, что делать, подумайте о том, чтобы поговорить с консультантом по жилищным вопросам, сертифицированным HUD.

Например, если у вас достаточно сбережений для первоначального взноса в размере, скажем, 8 процентов от целевой цены дома, подумайте, можете ли вы сэкономить немного больше перед покупкой, или выберите дом немного дешевле, чтобы вы могли сэкономить 10 процентов. отметка процента. Если вы не знаете, что делать, подумайте о том, чтобы поговорить с консультантом по жилищным вопросам, сертифицированным HUD.

Например, если у вас достаточно сбережений для первоначального взноса в размере, скажем, 8 процентов от целевой цены дома, подумайте, можете ли вы сэкономить немного больше перед покупкой, или выберите дом немного дешевле, чтобы вы могли сэкономить 10 процентов. отметка процента. Если вы не знаете, что делать, подумайте о том, чтобы поговорить с консультантом по жилищным вопросам, сертифицированным HUD.Вам могут быть доступны варианты оплаты с минимальным или нулевым авансом

Вложение денег в дом означает, что они недоступны для других вещей

При принятии решения о том, сколько денег вкладывать, имейте в виду, что как только вы положите деньги в свой дом, вернуть его обратно непросто. Если вам нужны деньги для других крупных расходов, таких как оплата колледжа или медицинские расходы, вы можете обнаружить, что у вас нет возможности получить доступ к этим деньгам. Хотя ссуды под залог собственного капитала или кредитные линии позволяют домовладельцам брать взаймы под свой капитал, обычно вам необходимо владеть своим домом в течение нескольких лет и накопить значительный капитал, чтобы соответствовать требованиям. Займы под собственный капитал тоже не бесплатны — вы платите проценты по ссуде.

Займы под собственный капитал тоже не бесплатны — вы платите проценты по ссуде.

Как избежать ловушек

Придумайте себе подушку

На данном этапе ни одно из чисел, с которыми вы работаете, не является точным. Хорошая идея — подстраховаться в своих оценках, чтобы, если ваши затраты окажутся выше, чем ожидалось, вам не пришлось бороться за деньги.

Не забывайте другие цели сбережений

Рассматривая, сколько сбережений у вас есть для первого взноса, не забывайте о своей пенсии и других сбережениях.

ЭТО — как занять деньги для первоначального взноса [2021]

Раскрытие информации: Stilt — кредитная компания. Тем не менее, мы стремимся рекомендовать лучшие кредитные продукты нашим читателям, когда их потребности выходят за рамки кредитных предложений Stilt.

Вы хотите взять ипотеку, но собираетесь это сделать, как замечаете, что у вас нет необходимой суммы наличных для внесения первоначального взноса. Что вы делаете тогда? Обычно около 43,2% жителей США.С. внести 20% первоначальный взнос. Если вы хотите быть одним из этих людей, но ваше финансовое положение довольно непростое, вы можете занять деньги для первоначального взноса.

Что вы делаете тогда? Обычно около 43,2% жителей США.С. внести 20% первоначальный взнос. Если вы хотите быть одним из этих людей, но ваше финансовое положение довольно непростое, вы можете занять деньги для первоначального взноса.

Сколько вам нужно для первоначального взноса?

Сумма наличных, которая вам нужна, обычно варьируется. Есть стандартный первоначальный взнос, а именно 20% от общей стоимости. Этот вид первоначального взноса лучше всего подходит при покупке дома. При этом, если вы покупаете дом за 500 000 долларов, вам придется внести первоначальный взнос в размере 100 000 долларов.

Однако не всегда нужно вносить 20% первоначальный взнос. Дома — не единственные покупки, требующие первоначального взноса. Вам также может потребоваться авансовый платеж по автокредиту, поэтому вам будет сложнее думать о стандартном первоначальном взносе.

И даже с домами бывают случаи, когда покупателям, впервые покупающим жилье, не нужно вносить 20% платежа. Благодаря Федеральной жилищной администрации им, возможно, придется заплатить всего 3,5%.

Благодаря Федеральной жилищной администрации им, возможно, придется заплатить всего 3,5%.

Таким образом, трудно сказать наверняка, какая сумма кредита вам понадобится для внесения первоначального взноса.В первую очередь следует обдумать, какую покупку вы собираетесь совершить.

Можно ли получить ссуду под первоначальный взнос?

Да, можно получить ссуду под первоначальный взнос. Есть несколько вариантов кредита, которые вы можете изучить для покрытия первоначального взноса, в том числе:

- Займ под залог другого имущества

- Займ у друзей и семьи

- Займ из пенсионных фондов

- Займ под личный заем

Каждый из этих вариантов ссуды с первоначальным взносом имеет плюсы и минусы, которые подробно обсуждаются ниже .

4 способа получить ссуду для первоначального взноса

Если вы хотите получить ссуду под первоначальный взнос, то вам нужно знать, как это сделать лучше всего. Есть несколько методов, каждый из которых имеет свои преимущества и недостатки.

Есть несколько методов, каждый из которых имеет свои преимущества и недостатки.

Заем под залог другого имущества

Хороший способ внести первоначальный взнос — использовать капитал существующей собственности для покупки другого дома. Благодаря низкой стоимости вы можете легко использовать его для финансирования покупки дома.При этом, если вы нашли хорошее предложение для дома и не хотите его пропустить, вы можете просто попытаться использовать собственный капитал, так как это не дорого. Продукты домашнего капитала также выгодны благодаря самым низким показателям потребления на рынке.

Плюсы

- Очень дешевый метод

- Позволяет очень быстро получить наличные в качестве первоначального взноса

Минусы

- Если вы хотите ликвидировать его в экстренной ситуации, потребуется время

Взять в долг у друзей и семьи

Один из лучших способов получить немного наличных в качестве первоначального взноса — взять взаймы у друзей или семьи. В конце концов, они любят вас и хотят, чтобы вы процветали, верно? Если у ваших родственников или друзей есть возможность помочь вам, то это более простой вариант, поскольку вы работаете с людьми, которым можете доверять, а не с незнакомцами, такими как кредитор.

В конце концов, они любят вас и хотят, чтобы вы процветали, верно? Если у ваших родственников или друзей есть возможность помочь вам, то это более простой вариант, поскольку вы работаете с людьми, которым можете доверять, а не с незнакомцами, такими как кредитор.

Вам также могут подарить деньги, что является хорошим вариантом, если вы не хотите платить кэшбэк, но если вам это не нравится, вы можете взять взаймы. Просто имейте в виду, что институциональный кредитор или банк могут добавить это к вашему долговому бремени, и они учтут это при принятии решения, должны они или не должны давать вам деньги.

Плюсы

- Займы у людей, которым вы доверяете

- Не испытываете особого стресса, когда дело доходит до погашения

Минусы

- Банки и кредиторы учтут это при принятии решения о том, должны ли они давать вам наличные

- Вам все равно придется выплатить эту сумму однажды

- Может привести к ухудшению отношений, если вы не вернете деньги

Заем из пенсионных фондов

Еще один отличный способ получить немного наличных для вашего первоначального взноса — это взять взаймы у пенсионных фондов. Возможно, ваша первая мысль сейчас будет о штрафах, с которыми вам придется столкнуться за отказ до пенсионного возраста, но вы будете удивлены. Если вы собираетесь купить свой первый дом, то определенная квалификация может позволить вам получить около 10 000 долларов США из вашего Roth IRA на единовременной основе, что очень полезно. К счастью, будут налоги, но никаких штрафов.

Возможно, ваша первая мысль сейчас будет о штрафах, с которыми вам придется столкнуться за отказ до пенсионного возраста, но вы будете удивлены. Если вы собираетесь купить свой первый дом, то определенная квалификация может позволить вам получить около 10 000 долларов США из вашего Roth IRA на единовременной основе, что очень полезно. К счастью, будут налоги, но никаких штрафов.

План 401 (k) также может позволить вам занять до 50 000 долларов наличными. Все сводится к тому, сколько у вас есть в наличии, но вам придется вернуть его до определенного времени.Вам необходимо поговорить с администратором вашего пенсионного плана и работодателем, чтобы узнать, что произойдет, если вы уволитесь с работы в период погашения. Также необходимо узнать правила возврата денег.

Плюсы

- Вы можете занять приличную сумму денег

- Roth IRA не имеет штрафов

Минусы

- Если вы заимствуете у своего 401 (k), вам нужно будет вернуть сумму в разумные сроки

Займ в личный заем

Персональные ссуды — это, по сути, «самая быстрорастущая форма потребительского кредитования», по крайней мере, в США. S. Личные ссуды — это такой используемый метод, потому что они очень полезны, в основном потому, что в зависимости от типа полученного личного ссуды вас не спросят, для чего вы собираетесь использовать ссуду. Кредитор заботится о том, сможете ли вы его погасить, поэтому они изучают вашу кредитную историю и все в этом роде.

S. Личные ссуды — это такой используемый метод, потому что они очень полезны, в основном потому, что в зависимости от типа полученного личного ссуды вас не спросят, для чего вы собираетесь использовать ссуду. Кредитор заботится о том, сможете ли вы его погасить, поэтому они изучают вашу кредитную историю и все в этом роде.

Однако использование личного кредита редко принимается в качестве формы первоначального взноса. Проблема исходит не от кредитора, а от ипотечных компаний. Причина в том, что вы в основном берете новый долг, чтобы иметь возможность оплатить существующий.Это может быть признаком того, что вы не сможете позволить себе жилищный заем. Авансовые платежи необходимы как доказательство того, что у вас есть для этого финансовая стабильность.

Однако есть редкие случаи, когда может быть разрешен личный заем — и мы говорим об экстремальных ситуациях. В общем, его можно использовать, когда вы переезжаете на работу и когда у вас есть деньги, но вам действительно нужно сделать предложение именно в этот момент.

Плюсы

- Это хороший вариант в экстренных ситуациях.

- Кредиторам все равно, на что вы потратите кредит.

Консультации

- В большинстве случаев он не принимается в качестве предоплаты

Программы помощи при первоначальном взносе

В некоторых случаях вы можете обратиться за помощью в программу помощи при первоначальном взносе.Это хороший способ получить финансирование, если вы покупатель жилья с низким доходом или покупаете дом впервые. Существуют программы покупки жилья, которые помогут вам внести первоначальный взнос, но государство также может помочь вам. Пока вы соответствуете требованиям, вы можете получать от них помощь.

Конечно, важно знать, что все программы помощи индивидуальны, и каждая из них может помочь покупателю дома в зависимости от суммы первоначального взноса. Например, есть программа помощи MyHome, которая может предложить до 3 кредитов.5% от покупной цены.

Можете ли вы взять ссуду в банке для внесения первоначального взноса на дом? | Домашняя страница Руководства

Карина С. Эрнандес Обновлено 27 ноября 2018 г.

Ипотечные кредиторы обычно хотят, чтобы вы получали первоначальный взнос из любого места , но не из другого кредитного учреждения. Если вы берете ссуду в банке для первоначального взноса за дом, это посылает кредитору сигнал о том, что у вас нет средств, чтобы сохранить или иным образом накопить средства самостоятельно.Заимствование первоначального взноса также противоречит цели взноса. Кредиторы требуют, чтобы вы вложили минимальную сумму собственных денег, чтобы увеличить свою финансовую долю в транзакции, по крайней мере, теоретически уменьшая вероятность того, что вы не сможете выполнить свои обязательства.

Ссуды для физических лиц являются необеспеченными долгами

Банк предоставляет ссуды для физических лиц на основе вашей кредитной и финансовой способности погасить долг. Вы бы не предоставили залог, например дом или машину, в личный заем, так что это считается необеспеченным долгом.В отличие от обеспеченного долга, у банка меньше возможностей возместить свои деньги, если вы не сможете погасить личный заем, поэтому вы, вероятно, в конечном итоге заплатите более высокую процентную ставку, чем по жилищному кредиту, который обеспечивается собственностью. .

Вы бы не предоставили залог, например дом или машину, в личный заем, так что это считается необеспеченным долгом.В отличие от обеспеченного долга, у банка меньше возможностей возместить свои деньги, если вы не сможете погасить личный заем, поэтому вы, вероятно, в конечном итоге заплатите более высокую процентную ставку, чем по жилищному кредиту, который обеспечивается собственностью. .

Дополнительное бремя

В остальном доступный дом может превратиться в финансовое бремя, если вы возьмете личную ссуду в банке для покрытия первоначального взноса. Вы должны ежемесячно платить банку как основную сумму, так и проценты, пока не выплатите личный заем.Дополнительный ежемесячный платеж может снизить вашу способность заимствования по ипотеке, поскольку он увеличивает отношение долга к доходу. Типичный первоначальный взнос составляет 20 процентов от покупной цены дома, но кредиторы также предлагают ссуды с более низким первоначальным взносом. Такие ссуды обычно требуют 3 процента, 3,5 процента, 5 процентов или 10 процентов. Возможно, вам лучше не брать первоначальный взнос в долг, а вместо этого уменьшить его.

Возможно, вам лучше не брать первоначальный взнос в долг, а вместо этого уменьшить его.

Кредиторы отслеживают ваш авансовый платеж

Руководства для кредиторов запрещают использование средств, за которые вы не можете отчитаться.Вы должны предоставить кредитору источник вашего авансового платежа в виде выписок со счета или другой формы бумажного следа. Приемлемые источники первоначального взноса включают ваши личные сбережения, подарок от члена семьи, пенсионные фонды или другие инвестиции и активы, которые не предполагают дополнительных ежемесячных платежей. Если кредитор разрешает вам использовать средства, заимствованные из вашего пенсионного плана 401 (k) или другого пенсионного плана, он обычно не считает платежи против вас.

Авансовый платеж

Кредитор также проверит ваш кредитный отчет и потребует, чтобы деньги, которые у вас есть в банке, были «приправлены».»Это означает, что ваши фонды первоначального взноса находились на одном банковском счете в течение определенного периода времени, прежде чем вы приобрели дом. Как правило, кредиторы требуют периода выплаты первоначального взноса в течение двух или трех месяцев. Это не позволяет вам получить банковский кредит. без ведома кредитора и депонируя его на свой банковский счет, так что создается впечатление, что вы накопили средства. Через два-три месяца в вашем кредитном отчете появится личный банковский заем

Сколько стоит первоначальный взнос за дом?

Что такое авансовый платеж?

Авансовый платеж — это частичный авансовый платеж в счет покупки дома.Требования к первоначальному взносу обычно выражаются в процентах от продажной цены дома. Например, если ипотечный кредитор требует 3-процентного первоначального взноса за дом в размере 250 000 долларов, покупатель жилья должен заплатить не менее 7 500 долларов при закрытии сделки.

Первоначальный взнос уменьшает сумму, которую покупатель должен занять для покупки дома. Он также представляет собой непосредственное участие покупателя в доме. Например, в предыдущем примере у покупателя есть собственный капитал в размере 7500 долларов.

Первоначальный взнос является стандартным требованием для большинства ипотечных ссуд, но сумма, которую вам нужно внести, зависит от типа ссуды, на которую вы подаете заявку, вашего финансового положения и ваших целей.Сумма, которую вы сможете позволить себе отложить, зависит от нескольких факторов, но в целом, чем больше ваш первоначальный взнос, тем лучше. Это потому, что чем меньше у вас средств для финансирования ипотечного кредита, тем дешевле будет эта ссуда.

Многие люди получают свои первоначальные взносы из сбережений, а другие получают средства от продажи своего нынешнего дома, подарков или грантов от семьи, друзей или специальных программ для покупателей жилья.

Сколько стоит первоначальный взнос на дом?

Сумма, которую вы должны будете внести за дом, зависит от типа ссуды, которую вы получаете, и требований ипотечного кредитора.Ваш доход, наличные деньги, кредитный рейтинг и отношение долга к доходу (DTI) могут повлиять на то, соответствуете ли вы критериям, а также на условия вашего кредита.

Как правило, для получения обычного кредита — кредита, доступного или гарантированного частным кредитором или одной из двух организаций, спонсируемых государством, Fannie Mae или Freddie Mac, — требуется первоначальный взнос в размере 5 процентов или выше. Однако некоторые традиционные кредитные программы допускают первоначальный взнос всего в 3 процента, так что это может быть вариантом для тех, кто впервые покупает жилье, и тех, у кого меньше наличных денег.

Тем не менее, первоначальный взнос в размере 20 процентов по обычному кредиту означает, что вам не придется платить за частную ипотечную страховку или PMI, которые могут значительно увеличить ваш ежемесячный платеж по ипотеке. По данным Genworth, Ginnie Mae и Urban Institute, PMI обычно стоит от 0,58% до 1,86% от суммы кредита ежегодно.

Двадцать процентов — это не магическое число для любого вида ипотеки. Другие ссуды допускают гораздо меньший спад: ссуды FHA требуют всего 3.5 процентов, а ссуды VA и ссуды USDA вообще не требуют первоначального взноса.

Требования к минимальному первоначальному взносу

При ответе на вопрос о размере первоначального взноса необходимо учитывать несколько факторов, включая тип ссуды, на которую вы подаете заявку. Вот минимальные требования для некоторых распространенных кредитов:

Обычная ссуда: от 3 до 25 процентов

Требования к первоначальному взносу для обычной ссуды могут варьироваться в зависимости от кредитора, заемщика и типа собственности.Например, покупатели, впервые покупающие жилье, и покупатели с низким или умеренным доходом могут претендовать на получение обычной ссуды с первоначальным взносом в размере 3 процентов. Однако для большинства других минимальная ставка начинается с 5 процентов для основного места жительства.

Если вы покупаете второй дом или инвестиционную недвижимость с помощью обычного кредита, требования к первоначальному взносу обычно выше. Вторичные дома обычно начинаются с 10 процентов, а инвестиционная недвижимость может требовать целых 25 процентов. Тем не менее, сумма, которую вам нужно внести, может зависеть от вашей кредитоспособности и финансового положения, поэтому проконсультируйтесь со своим кредитным специалистом, чтобы лучше понять, какие требования применяются к вам.

Тем не менее, сумма, которую вам нужно внести, может зависеть от вашей кредитоспособности и финансового положения, поэтому проконсультируйтесь со своим кредитным специалистом, чтобы лучше понять, какие требования применяются к вам.

Также имейте в виду, что для того, чтобы избежать PMI, вам нужно будет поставить минимум 20 процентов. Однако, если вы не можете себе этого позволить, вы можете удалить PMI позже, как только вы достигнете отношения кредита к стоимости (LTV) в 80 процентов.

Большой заем: 10 процентов

Jumbo-ссуды — это особый тип обычных ссуд, которые не соответствуют стандартам Fannie Mae и Freddie Mac для сумм ссуд. В 2021 году это означает, что любой обычный кредит, не обеспеченный государственным учреждением, превышает 548 250 долларов США, хотя в областях с высокой стоимостью есть более высокие лимиты.Крупные ссуды обычно требуют 10% или больше.

Кредит FHA: 3,5 процента

Для ссуды FHA, застрахованной Федеральной жилищной администрацией, минимальный первоначальный взнос составляет 3,5 процента, при условии, что ваш кредитный рейтинг составляет не менее 580. Это означает, что вы получите максимальное финансирование, страхуемое FHA в размере 96,5 процента. Если ваш кредитный рейтинг находится в диапазоне от 500 до 579, вы все равно можете получить одобрение, но вам потребуется 10-процентный первоначальный взнос.

Это означает, что вы получите максимальное финансирование, страхуемое FHA в размере 96,5 процента. Если ваш кредитный рейтинг находится в диапазоне от 500 до 579, вы все равно можете получить одобрение, но вам потребуется 10-процентный первоначальный взнос.

Как и обычные ссуды, ссуды FHA со спадом менее 20 процентов требуют ипотечного страхования.Однако разница в том, что при закрытии вы должны заплатить авансовый взнос по ипотечному страхованию (MIP), который составляет 1,75 процента от суммы ссуды, а также годовой взнос.

Сумма, которую вы должны платить ежегодно за страхование, и на какой срок зависит от суммы вашего первоначального взноса, срока погашения и суммы кредита. Например, если у вас есть 30-летняя ссуда, которая меньше или равна 625 000 долларов США, а ваш первоначальный взнос составляет менее 5 процентов, ваш годовой взнос по ипотечному страхованию будет равен 0.85 процентов от суммы кредита, и вы будете должны на весь срок действия кредита. Однако, если вы вложите более 10 процентов, ваша премия составит 0,80 процента от суммы кредита, и вам придется платить ее только в течение 11 лет.

Заем VA и заем USDA: нулевой процент

Министерство по делам ветеранов США (VA) и Министерство сельского хозяйства США (USDA) гарантируют квалифицированным покупателям жилья ссуды с нулевым первоначальным взносом.

Ссуды в размереВА доступны для большинства военнослужащих, ветеранов и их семей.С другой стороны, ссуды Министерства сельского хозяйства США доступны заемщикам, планирующим приобрести дома в определенных сельских районах. На веб-сайте Министерства сельского хозяйства США есть карты, на которых показано, какие районы имеют право на получение помощи.

Ни одна из кредитных программ не требует ипотечного страхования. В случае ссуд VA вы будете платить единовременный сбор за финансирование, который варьируется от 1,40% до 3,60%, в зависимости от того, сколько у вас ссуд VA и суммы вашего первоначального взноса. С кредитами USDA вы будете платить авансовый и ежегодный гарантийный сбор, причем оба этих взноса не зависят от суммы вашего первоначального платежа.

Как рассчитать первоначальный взнос

Поскольку первоначальные взносы выражаются в процентах от продажной цены дома, вам просто нужно умножить продажную цену на целевой процент, чтобы определить, сколько вам нужно будет внести. Вот несколько примеров того, какой будет первоначальный взнос в разных ценовых категориях:

| Цена дома | Снижение на 3% | На 3,5% меньше | Снижение на 5% | Снижение на 12% | Снижение на 20% |

| 275 000 долл. США | 8 250 долл. США 90 408 | $ 9 625 | $ 13 750 | 33 000 долл. США | 55 000 долл. США |

| 305 000 долл. США | $ 9 150 | 10 675 долларов США | $ 15 250 | $ 36 600 | 61 000 долл. США |

410 000 долл. США США | $ 12 300 | 14 350 долл. США 90 408 | 20 500 долл. США 90 408 | $ 49 200 | 82 000 долл. США |

| 510 000 долл. США | 15300 долл. США | 17 850 долл. США | 25 500 долл. США 90 408 | $ 61 200 | 102 000 долл. США |

Вы можете использовать ипотечный калькулятор Bankrate, чтобы понять, как различные суммы первоначального взноса влияют на ваш ежемесячный платеж по ипотеке и на проценты, которые вы можете сэкономить, вкладывая больше денег.

Сколько нужно положить на дом?

Сколько вы должны вложить в дом — это личное решение, которое в основном зависит от ваших финансов и того, какую кредитную программу вы используете.

Например, если вы можете позволить себе крупный первоначальный взнос, отказ от всего этого может уменьшить ваш ежемесячный платеж и, возможно, даже снизить процентную ставку и избавить вас от необходимости платить PMI. Если вы хотите сохранить немного денег для чрезвычайных ситуаций или других целей, возможно, не имеет смысла вкладывать больше, чем необходимо для получения одобрения, даже если это означает немного более высокую процентную ставку и более крупный ежемесячный платеж.

Если вы хотите сохранить немного денег для чрезвычайных ситуаций или других целей, возможно, не имеет смысла вкладывать больше, чем необходимо для получения одобрения, даже если это означает немного более высокую процентную ставку и более крупный ежемесячный платеж.

Некоторые программы вообще не требуют первоначального взноса, но если вы финансируете 100 процентов продажной цены дома, и ваш дом теряет ценность, вы можете в конечном итоге задолжать больше, чем стоит — это называется перевернутым или подводным по ипотеке. Поговорите со своим кредитным специалистом о том, сколько вы должны внести, и тщательно определите правильную для вас сумму первоначального взноса.

При сбережении авансового платежа вам также необходимо будет учесть затраты на закрытие сделки, которые могут варьироваться от 2 до 6 процентов от суммы ссуды.Хотя некоторые жилищные ссуды позволяют включить заключительные расходы в ссуду, лучше заплатить их авансом, если это возможно.

Сколько в среднем составляет первоначальный взнос?

Согласно отчету Национальной ассоциации риэлторов (NAR) за 2020 год, средний первоначальный взнос за дом составлял 12 процентов для всех покупателей. Он был самым низким среди тех, кто впервые покупает жилье, — всего 6 процентов, и самым высоким — среди повторных покупателей — 16 процентов.

Он был самым низким среди тех, кто впервые покупает жилье, — всего 6 процентов, и самым высоким — среди повторных покупателей — 16 процентов.

Согласно отдельному отчету НАР за 2021 год, только 28 процентов покупателей жилья откладывают 20 и более процентов.

Преимущества внесения более крупного первоначального взноса

Ваша способность откладывать авансовый платеж — хороший признак того, что вы готовы к финансовым обязательствам, связанным с владением домом. Вот некоторые очевидные преимущества ожидания крупного авансового платежа:

- Более низкая ставка по ипотеке: Чем меньше денег вы занимаете в процентах от стоимости дома, тем меньше риск, связанный с вашей ссудой для ипотечного кредитора. В результате более крупные авансовые платежи обычно коррелируют с более низкими процентными ставками.

- Больше капитала: Чем больше процент вашего дома принадлежит вам напрямую, тем больше у вас капитала. Это может быть особенно удобно, если вы хотите профинансировать крупный проект ремонта или другую покупку, потому что вы можете задействовать свой собственный капитал посредством рефинансирования наличными, ссуды под залог собственного капитала или кредитной линии собственного капитала (HELOC), чтобы занять деньги под залог. стоимость вашего дома относительно недорого.

- Меньшие ежемесячные платежи: Поскольку вы занимаетесь меньше денег и, вероятно, имеете более низкую процентную ставку, вы можете рассчитывать на более низкие ежемесячные платежи, что даст вам больше денежных средств для других финансовых целей и жизненных потребностей.

- Более дешевые затраты на закрытие сделки: Комиссии, которые вы платите своему кредитору при закрытии, обычно рассчитываются как процент от общей стоимости вашего кредита, поэтому чем меньше вы занимаетесь, тем меньше вы должны им при закрытии.

- Более конкурентоспособное предложение: Если вы работаете на рынке продавца и конкурируете с несколькими другими покупателями, больший первоначальный взнос может сделать ваше предложение более конкурентоспособным, чем другие. Показав, что вы можете позволить себе платить больше, вы можете вселить в продавца больше уверенности в том, что ваш кредит будет закрыт.

стоимость вашего дома относительно недорого.

стоимость вашего дома относительно недорого.

Как получить помощь при предоплате

Программы помощи при первоначальном взносе могут предложить помощь тем, кто впервые покупает жилье, и заемщикам с низким или умеренным доходом. Помощь при первоначальном взносе может поступать от государственного учреждения, некоммерческой организации в вашем районе или даже от вашего ипотечного кредитора, обычно в виде:

- Грант: Вам не нужно возвращать эти деньги, если вы соответствуете требованиям программы.

- Безнадежная ссуда: Вы получите помощь в виде второй ипотечной ссуды, которая простительна, если вы остаетесь дома в течение заранее определенного периода времени.

- Отсроченная ссуда: При использовании этой второй ипотечной ссуды вам обычно не нужно возвращать ссуду до тех пор, пока вы не переедете, не рефинансируете ипотеку или не продадите свой дом.

- Ссуда под низкие проценты: Некоторые кредиторы и организации могут предложить вторую ипотечную ссуду под низкий процент, по которой вам необходимо немедленно начать выплаты.

- Соответствующая сберегательная программа: Эти программы, также известные как индивидуальные счета развития, обычно предлагаются государственными учреждениями, общественными организациями и кредиторами.В рамках программы поставщик обычно совпадает с вашим взносом, поэтому, если вы внесете 5000 долларов, вы получите еще 5000 долларов от программы.

Если вы считаете, что можете претендовать на получение помощи при первоначальном взносе, проконсультируйтесь со своим кредитным специалистом, чтобы узнать о вариантах в вашем районе.

Почему ипотечные кредиторы требуют первоначального взноса

Для ипотечных кредиторов — будь то банк, кредитный союз или другой тип кредитора — первоначальный взнос помогает компенсировать их риск, потому что это означает, что заемщик немедленно получает некоторую долю в игре и инвестиции, которые необходимо защитить.

Чем больше денег вы вложите, тем меньше потеряет кредитор, если вы не выполните платежи и кредитор будет вынужден отказаться от кредита, особенно на ранних этапах срока ссуды. Вот почему заемщики, которые вкладывают менее 20 процентов, обычно должны получать PMI, поскольку он защищает кредитора, выплачивая невыплаченную часть ссуды в случае дефолта заемщика.

Вот почему заемщики, которые вкладывают менее 20 процентов, обычно должны получать PMI, поскольку он защищает кредитора, выплачивая невыплаченную часть ссуды в случае дефолта заемщика.

Первоначальные взносы по ссудам, обеспеченным государством, обычно ниже, поскольку ссуда, по крайней мере, частично гарантирована федеральным агентством. Если заемщик не выполняет свои обязательства, кредитор может возместить часть или всю оставшуюся сумму кредита от FHA, VA или USDA, в зависимости от кредитной программы.

Подробнее:

Сколько первоначального взноса нужно для покупки дома?

Получение достаточного количества денег для первоначального взноса на покупку дома является самым большим препятствием для большинства потенциальных покупателей жилья. Но сколько вам действительно нужно? Давайте взглянем.

Что такое авансовый платеж?

Авансовый платеж — это наличные, которые вы вносите авансом при совершении крупной покупки, например автомобиля или дома, и выражается в процентах от цены. Первоначальный взнос в размере 10% на дом за 350 000 долларов составит 35 000 долларов.

Первоначальный взнос в размере 10% на дом за 350 000 долларов составит 35 000 долларов.

При подаче заявления на ипотеку для покупки дома первоначальный взнос является вашим вкладом в покупку и представляет собой вашу первоначальную долю владения домом. Остальные деньги кредитор предоставляет на покупку недвижимости.

Кредиторы требуют внесения первоначального взноса по большинству ипотечных кредитов. Однако есть исключения, такие как ссуды VA и ссуды USDA, которые поддерживаются федеральным правительством и обычно не требуют первоначальных платежей.

Требования к минимальному первоначальному взносу

Внесение не менее 20% стоимости дома увеличит ваши шансы получить одобрение на получение ипотеки по приличной ставке и позволит вам избежать страхования ипотеки.

Но можно поставить меньше 20%. Минимальный первоначальный взнос, необходимый для дома, варьируется в зависимости от типа ипотеки:

Ссуды FHA, обеспеченные Федеральной жилищной администрацией, требуют всего лишь 3,5% предоплаты.

Займы VA, гарантированные Министерством по делам ветеранов США, обычно не требуют первоначального взноса. Ссуды VA предоставляются действующим и ветеранам военной службы, а также имеющим право на получение выжившим супругам.

Кредиты USDA, обеспеченные U.S. Программа развития сельских районов Министерства сельского хозяйства также не требует первоначального взноса. Ссуды USDA предназначены для покупателей домов в сельской и загородной местности, которые соответствуют пределам дохода программы и другим требованиям.

Некоторые обычные ипотечные кредиты, такие как Fannie Mae HomeReady и Freddie Mac Home Possible, требуют выплаты всего 3%. Обычные ссуды не поддерживаются государством, но следуют инструкциям по первоначальному взносу, установленным спонсируемыми государством предприятиями Fannie Mae и Freddie Mac.

Требования к первоначальному взносу также могут различаться в зависимости от кредитора и кредитной истории заемщика. Минимальный первоначальный взнос для ссуды FHA составляет всего 3,5% при кредитном рейтинге 580 или выше, например, но минимальный — 10% при кредитном рейтинге от 500 до 579.

Минимальный первоначальный взнос для ссуды FHA составляет всего 3,5% при кредитном рейтинге 580 или выше, например, но минимальный — 10% при кредитном рейтинге от 500 до 579.

Преимущества более крупного первоначального взноса

Чтобы сэкономить деньги, нужно время, поэтому нулевой или небольшой первоначальный взнос может ускорить вашу покупку дома. Но внесение более крупного первоначального взноса имеет преимущества, которые включают:

Более низкие авансовые и текущие сборы.

Больше справедливости в вашем доме сразу же.

Меньший ежемесячный платеж по ипотеке.

Меньший первоначальный взнос увеличивает риск для кредитора. Поддерживаемые государством ипотечные программы, такие как ссуды FHA, VA и USDA, снижают риск, гарантируя часть ссуд. Если заемщик не выполняет свои обязательства по одному из этих займов, соответствующее государственное учреждение возмещает кредитору задолженность заемщика.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать индивидуальную подборку кредиторов.

Сколько стоит положить на дом?

Оптимальная сумма первоначального взноса будет зависеть от ваших целей и финансового положения. Более крупный первоначальный взнос будет означать меньший ежемесячный счет по ипотеке, но слишком большая сумма может привести к тому, что вы будете привязаны к наличным деньгам после въезда.

Чтобы помочь вам определить правильную сумму первоначального взноса:

Воспользуйтесь ипотечным калькулятором, чтобы увидеть как размер первоначального взноса влияет на ежемесячную сумму ипотеки.

Установите бюджет и убедитесь, что у вас есть достаточно наличных денег на ремонт дома и на случай чрезвычайных ситуаций.

Не тратьте все свои сбережения на первоначальный взнос. После покупки дома вам понадобятся наличные.

Наконец, присмотритесь к магазинам. Сравните ставки по ипотечным кредитам и программы, предлагаемые кредиторами, и проверьте комиссию, чтобы получить лучшее предложение.

Что нужно знать о авансовых платежах

Вы могли прочитать это в своем почтовом ящике.

Подпишитесь на нашу бесплатную еженедельную рассылку.Никакого спама, просто хороший совет.

- Требуется действующий адрес электронной почты.

- Вы должны установить флажок, чтобы согласиться с условиями.

Спасибо за регистрацию!

Скоро увидимся в вашем почтовом ящике.

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Это может быть самый крупный чек, который вы когда-либо выписывали в своей жизни, и сумма, которую вы решите заплатить, может повлиять на ваш ежемесячный бюджет на десятилетия.

Таким образом, расчет первоначального взноса — нелегкое решение. То, сколько вы вкладываете в новый дом, может иметь последствия на протяжении всего вашего путешествия как домовладельца.

Сбор достаточного количества наличных для внесения первоначального взноса — одно из самых больших препятствий на пути к покупке дома, и если вы копили на свой первоначальный взнос в течение нескольких лет, наконец, выписать этот чек может быть сложно.

«Для многих покупателей сейчас, особенно молодых покупателей, которые, возможно, покупают дом впервые, цель владения жильем конкурирует с другими их финансовыми целями», — говорит Лиз Сильван, CFP, специалист по финансовому планированию в Cultivating Wealth в Нью-Йорке. «У многих людей есть студенческие ссуды, они должны откладывать деньги на пенсию и в то же время хотят делать сбережения для первоначального взноса».

Чтобы упростить процесс, важно заранее точно знать, во что вы ввязываетесь.

Вот все, что вам нужно знать о первоначальном взносе, чтобы вы могли с уверенностью обезопасить свой новый дом.

Что такое авансовый платеж?

Ваш авансовый платеж — это сумма денежных средств, которую вы вносите авансом для погашения кредита. Первоначальный взнос требуется почти для всех ипотечных кредитов, и хотя стандартные передовые практики рекомендуют снизить 20% продажной цены вашего дома, некоторые ипотечные кредиторы допускают гораздо более низкие платежи.

Ваш первоначальный взнос повлияет на отношение суммы кредита к стоимости, что, в свою очередь, может повлиять на вашу процентную ставку, необходимость в частном ипотечном страховании (PMI) и даже на то, имеете ли вы право на получение ссуды.Более крупный первоначальный взнос также означает меньшую основную сумму кредита, что поможет вам сэкономить на процентах в долгосрочной перспективе. По этой причине лучше тщательно продумать, сколько нужно отложить. Эксперты рекомендуют внести 20% первоначальный взнос, если вы можете себе это позволить.

Зачем нужен первоначальный взнос?

Ваш первоначальный взнос представляет собой вашу первоначальную долю в новом доме.

«Большинство ипотечных кредиторов требуют, чтобы вы начали с первоначального взноса», — говорит Сильван. «Если вы начнете с собственного капитала в вашем доме, то, когда вы пойдете на продажу, вам будет что показать.Вы даете себе фору «.

Ваш первоначальный взнос также является доказательством ваших обязательств, обеспечивая некоторую безопасность в глазах кредитора. Высокий первоначальный взнос может означать, что у вас меньше шансов не выполнить платежи и у вас есть финансовые средства и дисциплина, чтобы сэкономить большую сумму.

Требования к первоначальному взносу: обычные, FHA, VA и USDA

Требования к первоначальному взносу различаются в зависимости от типа ипотечной ссуды, на которую вы имеете право, но очень немногие кредиторы готовы вообще не принимать первоначальный взнос.

«Ссуды обычно делятся на две категории высокого уровня: государственные и обычные, — говорит Ариэль Миникоцци, CFP из Modern Money Advisor, фирмы виртуального финансового планирования. «В каждой из этих категорий есть несколько программ кредитования».

Как правило, при обычной ипотеке через частного кредитора вы должны быть готовы внести 20% от покупной цены вашего дома, но такие факторы, как ваш кредитный рейтинг и тип собственности, могут повлиять на размер первоначального взноса, который ожидает ваш кредитор.

Если вы имеете право на получение ссуд, обеспеченных государством, ваш требуемый первоначальный взнос может быть ближе к 3% или даже до нуля. Первоначальные покупатели жилья также могут иметь большую гибкость, когда дело доходит до авансовых платежей, в зависимости от квалификации для программ помощи.

Согласно профилю покупателей и продавцов жилья Национальной ассоциации риэлторов, средний первоначальный взнос составлял 12% для всех покупателей в 2019 году. Для новых покупателей медиана составляла 6%, а повторные покупатели платили в среднем 16%. .

Обычные ссуды

Если вы выбираете обычную ссуду от частного кредитора, вы обычно должны рассчитывать на 20% -ную выплату. Однако даже обычные ссуды иногда допускают меньшую предоплату.

Но если ваш первоначальный взнос составляет менее 20%, ваш кредитор может потребовать, чтобы вы оплатили PMI или частную ипотечную страховку.

PMI может помочь вам быстрее приобрести дом, если сбережение на первоначальный взнос является для вас большим препятствием, но это также добавит к вашему ежемесячному платежу.Как правило, после того, как вы достигли 20% -ного порога выплат в счет погашения основной суммы кредита, вы можете перестать платить PMI.

Государственные ссуды

В некоторых случаях вы можете претендовать на получение ссуд, обеспеченных государством, включая ссуды Федерального жилищного управления (FHA), по делам ветеранов (VA) или ссуды Министерства сельского хозяйства США (USDA).

«Ссуды FHA разрешены только для основного жилья, ссуды USDA разрешены только для собственности в сельской местности, а ссуды VA разрешены только для ветеранов США.С. милитари и их супруги », — говорит Миникоцци.

СсудыVA и USDA не требуют внесения каких-либо платежей, в то время как ссуды FHA предлагают минимальный первоначальный взнос в размере 3,5%. В обмен на эти меньшие первоначальные взносы ссуды FHA и USDA взимают ипотечное страхование, в то время как ссуды VA не имеют страховки, но имеют «комиссию за финансирование».

Преимущества большого первоначального взноса за дом

Более крупный первоначальный взнос означает, что фактическая ссуда, требуемая от кредитора, будет меньше — и, следовательно, ежемесячные платежи также будут меньше.Кроме того, более существенный авансовый платеж может помочь вам претендовать на более низкую ставку по ипотеке, потому что вы представляете меньший риск для кредитора.

Вы также можете платить меньшие сборы (как авансовые, так и текущие) и, если вы достигнете 20-процентного порога, отказаться от ежемесячной оплаты частного ипотечного страхования. Согласно данным Urban Institute, стоимость PMI может составлять от 0,55% до 2,25% от общей суммы кредита в год.

По словам Сильвана, более крупный авансовый платеж сводит к минимуму риски не только для кредитора, но и для вас.

Оплачивая меньшую сумму и беря ссуду, для которой вы, возможно, не подходите с финансовой точки зрения, она говорит: «Вы ставите себя в более рискованное положение, если потеряете работу, вы не сможете погасить свои выплаты по ипотеке. , и стоимость вашего дома падает, что является реальностью для многих людей ».

Даже когда от вас не требуется откладывать 20%, эксперты рекомендуют эту сумму, потому что преимущества очень велики. Более низкая процентная ставка, более низкие ежемесячные платежи и больший авансовый доход в вашем доме могут начать вас на правильном пути, когда вы начнете свое путешествие по дому.

Когда выбирать меньший первоначальный взнос

Крупный первоначальный взнос может быть самым здоровым выбором с точки зрения выплаты ссуды, но когда многие американцы уже уравновешивают несколько финансовых обязательств одновременно, это может оказаться невозможным.

Если первоначальный взнос в размере 20% приведет к истощению ваших сбережений на случай чрезвычайной ситуации или подрыву других финансовых целей, возможно, лучше выбрать более низкий вариант первоначального взноса или подождать, чтобы купить дом, пока вы не построите большую подушку.

«У нас так много конкурирующих финансовых интересов; будь то студенческие ссуды, выход на пенсию, сбережения на уход за ребенком или образование ребенка — это довольно длинный список, — говорит Кевин Махони, CFP, основатель Illumint, фирмы финансового планирования из Вашингтона, округ Колумбия.C. «Даже если математические расчеты могут предложить оптимальный авансовый платеж в размере 20%, возможно, это не лучший или даже доступный вариант для вас в настоящее время».

Тем не менее, убедитесь, что вы подсчитали добавленные расходы: со временем может возникнуть меньший первоначальный взнос. Ваши ежемесячные расходы, вероятно, будут выше, потому что вы возьмете более крупную ссуду (вероятно, под более высокую процентную ставку) и, в большинстве случаев, понесете расходы на страхование ипотеки. Более высокая предоплата в долгосрочной перспективе может стоить вам гораздо меньше.

Убедитесь, что ваш бюджет учитывает эти более высокие ежемесячные расходы в дополнение к вашим другим финансовым целям и обязательствам, а также то, как эти расходы могут изменить ценность, которую вы можете окупить, если вы решите переехать через несколько лет.Если цифры не совпадают, подумайте, действительно ли покупка является правильным выбором для вас прямо сейчас.

И помните, что авансовый платеж — это не единственное, что вам нужно заплатить авансом. Учитывайте затраты на закрытие, такие как сборы, страхование и налоги, а также другие затраты на выдачу кредита.

«Даже такие вещи, как переезд и меблировка нового места, любой первоначальный ремонт или реконструкция», — говорит Махони. «Это должно быть учтено в первоначальной финансовой математике, равно как и первоначальный взнос и заключительные расходы.”

Экономия для авансового платежа

Источники авансового платежа

Если у вас уже есть дом и вы продаете его, чтобы купить что-то новое, самое простое и распространенное решение — использовать выручку от этой продажи для финансирования вашего аванса. оплата.

Авансовые платежи для новых покупателей жилья — это совсем другое дело. Большинство покупателей жилья впервые будут использовать свои долгосрочные сбережения для внесения авансового платежа, но некоторые другие распространенные источники финансирования первоначального взноса включают:

Как сэкономить на первоначальном взносе

Вы, вероятно, будете экономить в течение нескольких лет к вашему первому первоначальному взносу, особенно если вы одновременно пытаетесь выполнить другие финансовые цели и обязательства.

«Когда вы откладываете на свой первоначальный взнос, сначала сохраните резервный фонд с расходами от трех до шести месяцев, потому что это дает вам привычку экономить», — говорит Сильван. «Когда вы домовладелец, вам действительно нужно иметь подкрепление этих денег».

Затем оставьте свои чрезвычайные сбережения и начните перенаправлять эти ежемесячные сбережения в свой фонд первоначального взноса.

Один из разумных способов сэкономить на первоначальном взносе — это «поиграть в дом» — потренироваться платить ежемесячные платежи по ипотеке прямо сейчас.Используйте ипотечный калькулятор, чтобы оценить ваши будущие ежемесячные платежи. Затем, после ежемесячной оплаты арендной платы или текущих расходов на жилье, начните переводить разницу на свой сберегательный счет.

Таким образом вы не только быстро создадите свой первоначальный взнос, но и почувствуете меньшее влияние после завершения процесса покупки дома, потому что в любом случае вы уже откладывали этот более крупный платеж каждый месяц.

Вы также можете использовать это как лакмусовую бумажку, чтобы убедиться, что вы можете позволить себе ожидаемые затраты при текущем бюджете.

Bottom Line

Покупка нового дома, будь то постоянный покупатель или впервые домовладелец, может быть пугающим процессом. Сделайте свое исследование заранее и начните откладывать как можно больше, чтобы вы были в наилучшем финансовом состоянии, когда придет время внести свой первоначальный взнос и обеспечить свой ссуду. Узнайте больше о следующих шагах, которые следует учитывать в процессе покупки дома, с нашими руководство по покупке жилья.