Этапы антикризисного управления

Кризис и предпосылки его возникновения

Определение 1

Понятие криза многогранно, но в целом характеризуется одним и тем же — это момент, когда предприятие не может платить по долгам, когда финансовая система не стабильна, если говорить проще, то когда у компании просто нет денег, то есть полная неплатежеспособность.

Последствия кризиса

Для любого предприятия кризис – это слово, которое подразумевает страшные финансовые последствия, кредиты, займы, и в конечном итоге – банкротство.

Для любого руководителя осознать, что его фирма находится в кризисе, означает:

- сократить финансовые расходы,

- переходить в режим экономии,

- создавать и внедрять программу реабилитации компании.

Антикризисное управление

Преодолеть кризис и вывести из него компанию помогает система антикризисного управления, которая направлена на оздоровление финансовой системы, на ее развитие и поддержание.

Экономический кризис создает неустойчивость финансового положения объекта кризиса, то есть компании или государства, поэтому основной целью антикризисного управления служит поиск путей восстановления финансовой системы и возвращение ее в нормальное докризисное состояние.

Кризис и его последствия негативным образом сказываются на деятельности компании и даже целого государства. На сегодняшний день многие страны, включая Россию, находятся в кризисной ситуации, поэтому учеными разработаны определенные этапы, шаги, выполняя которые, компании и государства смогут либо справиться с кризисами, либо хотя бы минимизировать их последствия.

Этапы антикризисного управления

Основные этапы антикризисного управления, которых должны придерживаться все участники рынка, оказавшиеся в кризисном положении:

Этап, основанный на финансовом планировании

Этап, на котором полностью детально необходимо описать производственный цикл фирмы. Данный этап позволяет выявить те элементы производственного цикла, на которых, вероятнее всего, есть проблемы, или те элементы, на которых фирма может сэкономить ресурсы: финансовые, трудовые, временные и т.д. Полное описание дает преимущество, на котором предприятие может частично сэкономить, не прибегая к глобальной системе перестройки.

Этап описания организационной схемы предприятия. Еще раз описываем систему управления на предприятии: кто кому подчиняется, от кого зависит и т.п. Распределяем функции управления, анализируем функции, которые ранее выполнял сотрудник и те, что можно на него возложить в рамках антикризисного управления. Подведение итогов. Организационная структура и ее оптимизация позволят наладить эффективные связи управления и снизить последствия кризиса.

Этап построения эффективных связей коммуникаций. Проблемы, связанные с плохой системой коммуникаций на предприятии, играют важную роль: неправильно истолкованные задания и данные дают на выходе искаженные и плохие результаты работы. Новая организационная структура должна быть обеспечена новой коммуникативной системой, что позволит снизить негативные результаты работы всего предприятия на выходе.

Этап, на котором идет формирование команды. Руководитель компании, которая находится в кризисной ситуации, должен частично возложить свои полномочия на менеджеров, для того чтобы больше уделять внимание антикризисному управлению и поиску путей выхода из сложившейся ситуации. Новая организационная структура и налаженная система коммуникаций позволит сформировать новую эффективную команду, которая будет способна справится с кризисной ситуацией.

Этап мотивации сотрудников. При необходимости можно пересмотреть систему мотивации персонала с целью улучшения данной системы и налаживаю эффективного труда на предприятии.

spravochnick.ru

18. Этапы антикризисного управления.

• 1. Диагностика финансового состояния и оценка перспектив развития производственного потенциала. Дается 4 года. • 2. Разработка бизнес-плана финансового оздоровления предприятия. • 3. Регулирование процесса ФО. • 4. Оценка глубины финансово-экономического кризиса предприятия и эффективности мероприятий по ФО. • 5. Выбор и реализация антикризисных процедур. В общем виде антикризисные процедуры делят: • 1. Досудебная санация. • 2. Судебная санация. Досудебная санация – предоставление должника финансовой помощи, достаточной для погашения денежных обязательств и обязательств платежей и восстановление его платежеспособности. Практика показывает низкую эффективность досудебной санации, так как для получения инвестиций предприятие должно быть инвестиционно привлекательно. Черты привлекательности: • 1. Наличие конкурентной позиции. • 2. Наличие эффективных ОФ. • 3. Наличие эффективной инженерной и транспортной инфраструктуры. • 4. Наличие эффективного менеджмента. • 5. Владение механизмами применения современных финансовых инструментов. • 6. Проведение оптимальной маркетинговой политики. Для проведения реформирования предприятия необходимо соблюдение условий: • 1. Желание собственника осуществлять реформирование. • 2. Желание и наличие соответствующей квалификации у руководства предприятия. • 3. Наличие или хотя бы отсутствие противодействия со стороны органов власти

19. Состав обязательств предприятия.

Для построения модели финансового положения предприятия из всего спектра фактов, составляющих процесс его функционирования, бухгалтерский учет выделяет лишь определенную их часть. Эти выделенные из общего количества действия, события и состояния наука о бухгалтерском учете определяет как факты хозяйственной жизни — предмет бухгалтерского учета.

Частным случаем такого «отбора» фактов для фиксации их в бухгалтерском учете является выбор из всего спектра обязательств, в которых предприятие выступает в качестве активного или пассивного субъекта, тех, данные о которых войдут в состав бухгалтерской информации.

В реальной хозяйственной жизни состав обязательств предприятия, отражаемых в бухгалтерском учете, зависит от того, какой из теоретических взглядов в конкретный момент времени получает приоритет, т.е. становится содержанием бухгалтерских регулятивов. В зависимости от конкретной страны и принятой в ней системы регулирования бухгалтерского учета, в качестве таких регулятивов могут выступать либо бухгалтерское законодательство, либо стандарты профессиональных организаций.

В настоящее время в России практика бухгалтерского учета регулируется специальным комплексом нормативных документов, могущим быть названным как бухгалтерское законодательство. Назначение бухгалтерского законодательства — определить порядок ведения бухгалтерского учета в стране. Однако, как это часто бывает, сосредотачиваясь на деталях, мы часто забываем о главном. Так, и в нашем случае, огромное количество нормативных актов, посвященных вопросам регулирования бухгалтерского учета, не определяют самого главного — они не дают ответа на вопрос: «что должен учитывать бухгалтер». Иными словами, ни один из нормативных документов действующей системы российского бухгалтерского законодательства не дает определения факта хозяйственной жизни.

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» в качестве объектов бухгалтерского учета называет «имущество организаций, их обязательства и хозяйственные операции». Однако данное определение является абсолютно формальным и не может служить окончательным ориентиром относительно того, что из многообразия хозяйственных фактов должно найти отражение на счетах бухгалтерского учета.

Во-первых, данное определение не соответствует элементарному правилу логического деления — в качестве объектов учета выделяются (1) имущество, (2) обязательство и (3) хозяйственные операции, но первое и второе являются предметом третьего. Во-вторых, данное определение оперирует неопределенным термином, что вообще делает его бессмысленным. Если категории «имущество» и «обязательство» определены в Гражданском кодексе Российской Федерации (см. ст. 128 и 307 ГК РФ), то понятие «хозяйственная операция» не имеет определения ни в одной отрасли права и при этом не определяется бухгалтерскими нормативными документами. Наконец, в-третьих, данное определение не включает в себя таких объектов бухгалтерского учета как собственные источники средств предприятия (раздел пассива баланса «Капитал и резервы»), расходы будущих периодов, незавершенное производство в области работ и услуг, нематериальные активы, не являющиеся имуществом и т.п.

Последний из приведенных аргументов на первый взгляд может показаться спорным, т.к. о чем бы ни шла речь, в случае, если конкретных объектов учета нет в законодательном определении, то их не должно быть и в бухгалтерской практике. Вместе с тем необходимость отражения на счетах названных объектов, не включенных в определение Федерального закона «О бухгалтерском учете», с одной стороны, устанавливается нормативными актами Минфина России, а с другой, является неотъемлемой характеристикой сегодняшней бухгалтерской практики. И здесь, коль скоро бухгалтерский учет в нашей стране является предметом законодательного регулирования, вступает в действие одного из классических правил юриспруденции, введенное в российской право основоположником отечественной цивилистики Д. И. Мейером.

Смысл этого правила заключается в том, что, т.к. роль закона определяется его применением на практике, то, если практика содержит систему правил и схем их применения, которые противоречат закону, но при этом данные правила применяются, и на протяжении длительного времени их применение не создает судебных прецедентов, эти правила и составляют закон — закон реальный, которому подчиняется практика, по которому течет хозяйственная жизнь общества.

Данное правило в отношении рассматриваемого вопроса применяется и к практике бухгалтерского учета, где определение факта хозяйственной жизни как действия, события или состояния, изменяющего или подтверждающего состав и объем средств предприятия и/или источников их образования, косвенно выводится из предписаний нормативных актов, определяющих порядок учета отдельных активов и пассивов.

Таким образом, из всего спектра хозяйственных фактов в бухгалтерском учете находят отражение те факты хозяйственной жизни предприятия, которые формируют, изменяют или подтверждают его активы и пассивы. Понятие активов и пассивов и их состав определяются принятой действующими регулятивами балансовой моделью финансового состояния предприятия. Данные предписания нормативных актов отнюдь не постоянны и подвержены текущим изменениям. Фактически, в практике нормативного регулирования, понятия «активы» и «пассивы» определяются не общими дефинициями, а перечнем включаемых в них составляющих.

Отсюда, с позиций практики нормативного регулирования под фактом хозяйственной жизни как предмета бухгалтерского учета следует понимать те факты хозяйственной жизни предприятия, которые действующее бухгалтерское законодательство предписывает фиксировать на счетах бухгалтерского учета. Иными словами, предмет бухгалтерского учета есть то, что согласно закону должно быть в бухгалтерском учете отражено.

studfiles.net

Система антикризисного управления предприятия

Автор: Игорь Александрович Блaнк, доктор экономических наук, профессор кафедры экономики предпринимательства Киевского торгово-экономического университета.

Предотвращение финансового кризиса предприятия, эффективное его преодоление и ликвидация его негативных последствий обеспечивается в процессе особой системы финансового менеджмента, которая получила название «антикризисного финансового управления предприятием».

Антикризисное финансовое управление представляет собой систему принципов и методов разработки и реализации комплекса специальных управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия, а также минимизацию их негативных финансовых последствий.

Главной целью антикризисного финансового управления является восстановление финансового равновесия предприятия и минимизация размеров снижения его рыночной стоимости, вызываемых финансовыми кризисами.

В процессе реализации своей главной цели антикризисное финансовое управление предприятием направлено на решение следующих основных задач:

- Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых превентивных мер по предупреждению финансового кризиса.

- Устранение неплатежеспособности предприятия.

- Восстановление финансовой устойчивости предприятия.

- Предотвращение банкротства и ликвидации предприятия.

- Минимизация негативных последствий финансового кризиса предприятия.

Система антикризисного финансового управления базируется на определенных принципах.

1. Принцип постоянной готовности реагирования. Теория антикризисного финансового управления утверждает, что достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятия очень изменчиво в динамике. Возможное его изменение на любом этапе экономического развития предприятия определяется естественным откликом на изменения внешних и внутренних условий его хозяйственной деятельности.

Ряд этих изменений усиливает конкурентную позицию предприятия, повышают его финансовый потенциал и рыночную стоимость; другие — наоборот, вызывают кризисные явления в его финансовом развитии. Объективность проявления этих условий в динамике (т.е. объективная вероятность возникновения финансовых кризисов предприятия) определяют необходимость поддержания постоянной готовности финансовых менеджеров к возможному нарушению финансового равновесия предприятия на любом этапе его экономического развития.

2. Принцип превентивности действий. Этот принцип предполагает, что лучше предотвратить угрозу финансового кризиса, чем осуществлять его разрешение и обеспечивать нейтрализацию его негативных последствий. Реализация этого принципа обеспечивается ранней диагностикой предкризисного финансового состояния предприятия и своевременным использованием возможностей нейтрализации финансового кризиса. В этом случае антикризисное финансовое управление использует методологию «управления по слабым сигналам».

3. Принцип срочности реагирования. Каждое из негативных проявлений финансового кризиса не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождает новые сопутствующие ему негативные финансовые последствия. Поэтому чем раньше будут включены антикризисные финансовые механизмы по каждому диагностированному кризисному симптому, тем большими возможностями по восстановлению нарушенного равновесия будет располагать предприятие.

4. Принцип адекватности реагирования. Используемая система финансовых механизмов по нейтрализации или разрешению финансового кризиса в подавляющей своей части связана с затратами финансовых ресурсов или потерями, связанными с нереализованными возможностями (вызванными сокращением объемов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п.)

При этом уровень этих затрат и потерь находится в прямой зависимости от целенаправленности финансовых механизмов такой нейтрализации и масштабов их использования. Поэтому «включение» отдельных механизмов нейтрализации угрозы финансового кризиса и его разрешения должно исходить из реального уровня такой угрозы и быть адекватным этому уровню.

5. Принцип комплексности принимаемых решений. Практически каждый финансовый кризис предприятия по источникам генерирующих его факторов, а соответственно и по формам проявления своих негативных последствий носит комплексный характер. Аналогичный комплексный характер должна носить и система разрабатываемых и реализуемых антикризисных мероприятий.

6. Принцип альтернативности действий. Этот принцип предполагает, что каждое из принимаемых антикризисных финансовых решений должно базироваться на рассмотрении максимально возможного числа их альтернативных проектов с определением уровня их результативности и оценкой затрат.

7. Принцип адаптивности управления. В процессе развития финансового кризиса генерирующие его факторы характеризуются обычно высокой динамикой. Это предопределяет необходимость высокого уровня гибкости антикризисного финансового управления, его быстрой адаптации к меняющимся условиям внешней и внутренней финансовой среды.

8. Принцип приоритетности использования внутренних ресурсов. В процессе антикризисного управления, особенно на ранних стадиях диагностики финансового кризиса, предприятие должно рассчитывать преимущественно на внутренние финансовые возможности его нейтрализации. В этом случае предприятие может избежать потери управляемости и процедур внешнего контроля своей финансовой деятельности.

9. Принцип оптимальности внешней санации. Принцип оптимальности внешней санации предполагает, что при выборе ее форм и состава внешних санаторов следует исходить из системы определенных критериев, разрабатываемых в процессе антикризисного финансового управления. Такими критериями могут быть сохранение управления предприятием его первоначальными учредителями, минимизация потери рыночной стоимости предприятия и другие.

10. Принцип эффективности. Реализация этого принципа обеспечивается сопоставлением эффекта антикризисного финансового управления и связанных с реализацией его мероприятий финансовых ресурсов.

Рассмотренные принципы служат основой организации системы антикризисного финансового управления предприятием.

Антикризисное финансовое управление предприятием представляет собой процесс, основным содержанием которого является подготовка, принятие и реализация управленческих решений по предупреждению финансовых кризисов, их преодолению и минимизации их негативных последствий.

Особенностью этого управления в сравнении с другими функциональными видами управления предприятием является то, что в силу кризисных условий принятие управленческих решений часто осуществляется в обстановке снижения управляемости предприятием, дефицита времени, высокой степени неопределенности, конфликтности интересов различных групп работников.

Для осуществления антикризисного финансового управления на предприятии часто создается специальная группа высококвалифицированных менеджеров, наделяемая особыми полномочиями в принятии и реализации управленческих решений, а также соответствующими финансовыми ресурсами.

Процесс антикризисного финансового управления предприятием строится по следующим основным этапам.

1. Осуществление постоянного мониторинга финансового состояния с целью раннего обнаружения симптомов финансового кризиса. Такой мониторинг организуется в рамках общего мониторинга финансовой деятельности как самостоятельный его блок с целью выявления ранних признаков возможного финансового кризиса.

- На первой стадии в системе общего финансового мониторинга устанавливается особая группа объектов наблюдения, формирующих возможное «кризисное поле», т.е. параметров финансового состояния предприятия, нарушение которых свидетельствует о кризисном его развитии.

- На второй стадии в разрезе каждого из параметров «кризисного поля» формируется система наблюдаемых показателей — «индикаторов кризисного развития». В систему таких индикаторов включаются как традиционные, так и специальные финансовые показатели, отражающие различные симптомы предкризисного финансового состояния предприятия или его финансового кризиса.

- На третьей стадии определяется периодичность наблюдения показателей — «индикаторов кризисного развития». Как правило, показатели этой группы наблюдаются с наиболее высокой периодичностью в общей системе финансового мониторинга. Более того, в периоды высокой динамики факторов внешней финансовой среды, реализующих угрозу финансового кризиса предприятия, основные из этих показателей требуют ежедневного наблюдения.

- На четвертой стадии по результатам мониторинга определяются размеры отклонений фактических значений показателей — «индикаторов кризисного развития» от предусмотренных (плановых, нормативных).

- На пятой стадии проводится анализ отклонений показателей по каждому из параметров «кризисного поля». В процессе анализа устанавливается степень отклонений, вызвавшие их причины, а также возможное влияние таких отклонений на конечные результаты финансовой деятельности.

- На шестой стадии по результатам мониторинга осуществляется предварительная диагностика характера развития финансовой деятельности предприятия и его финансового состояния. В процессе такой диагностики констатируется «нормальное», «предкризисное» или «кризисное» финансовое состояние.

2. Разработка системы профилактических мероприятий по предотвращению финансового кризиса при диагностировании предкризисного финансового состояния. Антикризисное финансовое управление предприятием на этом этапе характеризуемое как «управление по слабым сигналам», носит преимущественно превентивную направленность.

- На первой стадии оценивается возможность предотвращения финансового кризиса в условиях предстоящей динамики факторов внешней и внутренней финансовой среды предприятия.

- На второй стадии в зависимости от результатов такой оценки дифференцируются направления действий — их направленность на предотвращение финансового кризиса или на смягчение условий его будущего протекания (если в силу активного воздействия факторов внешней финансовой среды предотвратить финансовый кризис не представляется возможным).

- На третьей стадии разрабатывается система превентивных антикризисных мероприятий, направленных на нейтрализацию угрозы финансового кризиса. Основными из таких превентивных мероприятий являются: сокращение объема финансовых операций на наиболее рискованных направлениях финансовой деятельности предприятия; повышение уровня внутреннего и внешнего страхования финансовых рисков, связанных с факторами, генерирующими угрозу финансового кризиса; реализация части излишних или неиспользуемых активов предприятия с целью увеличения резервов финансовых ресурсов; конверсия в денежную форму дебиторской задолженности и эквивалентов денежных средств.

- На четвертой стадии по результатам реализации превентивных антикризисных мероприятий определяется их эффективность (по уровню достижения поставленных целей) и при необходимости принимаются дополнительные меры.

3. Идентификация параметров финансового кризиса при диагностировании его наступления. Такая идентификация осуществляется на основе классификации финансовых кризисов предприятия по результатам мониторинга показателей — «индикаторов кризисного развития».

- На первой стадии идентифицируется масштаб охвата финансовой деятельности предприятия финансовым кризисом, т.е. определяется, носит ли он системный или структурный характер. Если финансовый кризис идентифицирован как структурный, то определяется его преимущественная структурная форма.

- На второй стадии идентифицируется степень воздействия финансового кризиса на финансовую деятельность, т.е. выявляется, носит ли он легкий, глубокий или катастрофический характер. Каждая из этих форм финансового кризиса в процессе идентификации может получать более дифференцированную оценку.

- На третьей стадии с учетом ранее проведенных оценок прогнозируется возможный период протекания финансового кризиса предприятия.

При необходимости в процессе идентификации параметров финансового кризиса могут быть использованы и другие признаки его классификации.

4. Исследование факторов, обусловивших возникновение финансового кризиса предприятия и генерирующих угрозу его дальнейшего углубления. Такое исследование последовательно осуществляется следующим образом:

- На первой стадии идентифицируются отдельные факторы финансового кризиса. В процессе такой идентификации вся их совокупность подразделяется на внешние и внутренние факторы.

- На второй стадии исследуется степень влияния отдельных факторов на формы и масштабы финансового кризиса предприятия в разрезе отдельных параметров «кризисного поля».

- На третьей стадии прогнозируется развитие факторов финансового кризиса и их совокупное негативное влияние на развитие финансовой деятельности предприятия.

5. Оценка потенциальных финансовых возможностей предприятия по преодолению финансового кризиса. Такая оценка во многом определяет направленность антикризисных мероприятий и интенсивность использования стабилизационных механизмов.

- На первой стадии оценивается объем чистого денежного потока предприятия, генерируемого в кризисных условиях его функционирования, и степень его достаточности для преодоления финансового кризиса.

- На второй стадии оценивается состояние страховых резервов финансовых ресурсов и их адекватности масштабам угроз, генерируемых финансовым кризисом.

- На третьей стадии определяются возможные направления экономии финансовых ресурсов в период протекания финансового кризиса (экономия текущих затрат, связанных с осуществлением операционной деятельности; экономия инвестиционных ресурсов за счет приостановления реализации отдельных реальных инвестиционных проектов и т.п.)

- На четвертой стадии определяются возможные альтернативные внешние источники формирования финансовых ресурсов, необходимые для функционирования предприятия в кризисных условиях и его вывода из состояния финансового кризиса.

- На пятой стадии оценивается качественное состояние финансового потенциала предприятия с позиций возможного преодоления финансового кризиса — уровень квалификации финансовых менеджеров, их способность к быстрому реагированию на изменения факторов внешней финансовой среды, эффективность организационной структуры финансового управления и т.п.

6. Выбор направлений механизмов финансовой стабилизации предприятия, адекватных масштабам его кризисного финансового состояния. Выбор таких механизмов призван стабилизировать финансовое состояние предприятия путем соответствующих преобразований важнейших параметров его финансовой структуры — структуры капитала, структуры активов, структуры денежных потоков, структуры источников формирования финансовых ресурсов, структуры инвестиционного портфеля и т.п.

Выбор конкретных механизмов финансовой стабилизации в процессе реструктуризации основных параметров финансовой деятельности предприятия в условиях его кризисного развития должен быть направлен на поэтапное решение следующих задач:

- устранение неплатежеспособности;

- восстановление финансовой устойчивости;

- финансовое обеспечение устойчивого роста предприятия в долгосрочной перспективе.

7. Разработка и реализация комплексной программы вывода предприятия из финансового кризиса. Такая комплексная программа разрабатывается обычно в форме двух альтернативных документов — комплексного плана мероприятий по выводу предприятия из состояния финансового кризиса или инвестиционного проекта финансовой санации.

Комплексный план мероприятий по выводу предприятия из состояния финансового кризиса разрабатывается в тех случаях, когда предусматривается использование преимущественно внутренних механизмов финансовой стабилизации в рамках объема финансовых ресурсов, формируемых из внутренних источников. Этот план содержит следующие основные разделы:

- перечень антикризисных мероприятий;

- объем финансовых ресурсов, выделяемых для их реализации;

- сроки реализации отдельных антикризисных мероприятий;

- лица, ответственные за реализацию отдельных антикризисных мероприятий;

- ожидаемые результаты финансовой стабилизации.

Инвестиционный проект финансовой санации предприятия разрабатывается в тех случаях, когда предприятие для выхода из финансового кризиса намеренно привлечь внешних санаторов.

После разработки и утверждения комплексной программы вывода предприятия из финансового кризиса предприятие приступает к ее реализации.

8. Контроль реализации программы вывода предприятия из финансового кризиса. Такой контроль возлагается, как правило, на главных менеджеров. Основная часть мероприятий комплексной программы вывода предприятия из финансового кризиса контролируется в системе оперативного финансового контроллинга, организованного на предприятии. Результаты контроля выполнения программы требуют периодического обсуждения с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мероприятий.

9. Разработка и реализация мероприятий по устранению предприятием негативных последствий финансового кризиса. Система таких мероприятий на каждом предприятии носит индивидуализированный характер и направлена на последующую стабилизацию качественных структурных преобразований его финансовой деятельности.

Только практические современные знания и навыки. Изучите эти практические курсы по менеджменту и управлению или учитесь по абонементу, со скидкой:

Стратегический менеджмент: практический интерактивный дистанционный курс

Стратегический менеджмент: практический интерактивный дистанционный курсwww.elitarium.ru

Стадии антикризисного управления

Сущность антикризисного управления

Определение 1

Антикризисное управление представляет собой совокупность форм и методов реализации антикризисных процедур по отношению какой-либо компании (предприятию, или другому лицу).

Антикризисное управление является микроэкономической категорией, отражающей производственные отношения, которые складываются на уровне организации от времени ее создания до времени ликвидации.

Система антикризисного управления организацией включает в себя:

- Анализ внешней и внутренней среды и выработку предпочтительной стратегии поведения компании на рынке,

- Изучение экономических механизмов в процессе возникновения кризисных ситуаций,

- Стратегический контроль деятельности компании и выработка стратегии для предотвращения несостоятельности (ликвидации),

- Оперативная оценка и анализ финансового состояния предприятия, и поиск причин наступления несостоятельности,

- Постоянный учет рисков в процессе осуществления предпринимательской деятельности, разработка мероприятий по минимизации рисков и кризисных ситуаций.

Замечание 1

Цель антикризисного управления — разработать и реализовать мероприятия, которые будут направлены на нейтрализацию самых рискованных путей, приводящих субъекты хозяйствования к кризисному состоянию.

В результате анализа научных исследований, а также анализа практической деятельности нескольких предприятий было выяснено, что сущность и основа управления кризисами состоит в своевременной профилактике банкротства и прогнозировании кризисных ситуаций.

Стадии антикризисного управления

Антикризисное управление определяется как совокупность элементов, которые представляют собой:

- Процесс прогнозирования кризисных ситуации,

- Профилактика кризисных ситуаций,

- Непосредственно сам кризис,

- Способы вывода компании из кризисной ситуации.

Экономистами выделяются два этапа антикризисного управления:

Первый этап, который предшествует проведению процедуры несостоятельности (стадия досудебной санации), включающий процесс банкротства и состоящий из мероприятий по восстановлению платежеспособности компаний и предприятий. На этом этапе основная цель управления заключается в удержании организации на плаву, прогнозировании кризиса и недопущения банкротства.

Второй этап проведения процедур банкротства, состоящий в соответствии с Законом о банкротстве из трех стадий:

- этап наблюдения,

- процесс внешнего управления,

- этап проведения конкурсного производства.

- Задачи, которые стоят перед антикризисными управленцами на каждом этапе являются разными.

Целью антикризисного управления в процессе процедуры наблюдения является постановка заслона для неплатежеспособной компании передавать имущество другим структурам.

Антикризисное управление в процессе осуществления процедуры внешнего управления состоит в удовлетворении требований кредиторов и восстановлении процесса производства предприятия-должника.

Целью антикризисного управления в процессе конкурсного производства является обеспечение максимального удовлетворения требований кредиторов. Антикризисное управление в процессе конкурсного производства может дать возможность спасения компании, поскольку нужно различать банкротство юридического лица и закрытие предприятия банкрота.

Замечание 2

Вместо прежнего юридического лица необходимо попытаться образовать новое, которое не будет отягощено долгами и обязательствами. Это предприятие должно иметь возможность привлечения капитальных вложений для реконструкции и технического перевооружения процесса производства.

spravochnick.ru

Book: Антикризисное управление. Шпаргалка

11 ПРИЗНАКИ И ОСОБЕННОСТИ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Антикризисное управление основано на социально-экономической системе, которой присуще наличие объекта и предмета управления. Под предметом понимается совершение человеком определенной деятельности по разрешению сложившихся проблем, которая происходит в процессе управления.

Факторы могут быть как реальные, так и предполагаемые. Каждое управление на определенном этапе своей деятельности находится в кризисном или антикризисном положении.

Смысл антикризисного управления выражается в следующем:

1) любой кризис можно предвидеть, ожидать или вызвать;

2) кризис можно ускорить, отодвинуть или предотвратить;

3) к кризисному положению можно подготовиться;

4) любой кризис можно смягчить;

5) для управления кризисом используют ранее приготовленные подходы и меры;

6) кризисная ситуация может выйти из-под контроля.

Кризисы различны по своему происхождению, поэтому меры по их предотвращению тоже различны. Все системы по предотвращению этого явления отражены в процессах и механизмах управления. Однако не все разработанные средства оказывают ожидаемый эффект в кризисной ситуации.

Системе антикризисного управления присущи следующие свойства:

1) гибкость и адаптивность. Данная система наиболее часто применяется при матричной системе управления;

2) способность принятия неформального управления, наличие терпения и уверенности управляющего;

3) диверсификация управления. В данном случае происходит поиск новых типологических признаков, необходимых в сложной ситуации;

4) снижение централизма с целью обеспечения мгновенного реагирования на кризисные явления;

5) усиление интеграционных процессов, позволяющее более полно и точно использовать потенциал компетенции.

Антикризисному управлению присущи следующие технологии:

1) мобильность и динамичность для эффективного использования ресурсов и реализации новых инновационных программ;

2) разработка и реализация управленческих решений;

3) выбор альтернативного варианта при оценке положения;

4) применение антикризисного критерия при разработке и реализации управленческого решения.

Приоритеты в антикризисном управлении принадлежат:

1) мотивации, направленной на антикризисные меры по сбережению ресурсов, предотвращению ошибок, проведению глубокого анализа в сложившейся ситуации;

2) наличию оптимизма и уверенности при совершении деятельности;

3) поиску лучших вариантов решения проблемы;

4) применению инновационных процессов. Все перечисленное присутствует и отражено

в системе управления. Каждое антикризисное управление должно содержать в себе профессиональное доверие, грамотность, целеустремленность, самоорганизацию и ответственность.

www.e-reading.club

Антикризисное регулирование и управление. Этапы антикризисного управления

Муниципальное образовательное учреждение

Южно – Уральский профессиональный институт

Кафедра менеджмента и маркетинга

КУРСОВАЯ РАБОТА

по дисциплине «Антикризисное управление»

Антикризисное регулирование и управление. Этапы антикризисного управления

Студент гр. МО-1-06,

факультет управления и

информационных технологий _________________ Е.И. Козорез

«___» ________2009

Руководитель

ст. преподаватель _________________ Н.И. Волостникова

«___» ________2009

Челябинск

2009

Оглавление

Введение …….3

Глава 1 Антикризисное регулирование и управление. Этапы антикризисного управления

1.1 Возникновение кризисов в организации …….6

1.2 Виды кризисов …….10

1.3 Банкротство организации: его виды, цель и последствия …….14 1.4 Роль и функции антикризисного регулирования и управления …….18

1.5 Государственное регулирование кризисных ситуаций …….22

1.6 Российские особенности антикризисного регулирования

предприятий …….24

1.7 Этапы антикризисного управления …….25

Глава 2 Финансовый анализ состояния предприятия

2.1 Оценка и анализ угрозы неплатежеспособности предприятия

по методике ФСФО …….26

2.2 Построение и анализ сравнительного аналитического баланса …….31

2.3 Анализ данных сравнительного баланса и других форм

бухгалтерской отчетности …….34

2.4 Анализ ликвидности баланса …….41

2.5 Анализ финансовой устойчивости …….49

Заключение …….55

Список использованных источников …….56

Приложения

Приложение А Бухгалтерский баланс ……58

Приложение Б Отчет о прибылях и убытках …….60

Введение

Вступление экономики России в рыночные отношения, открытие отечественного рынка для товаров зарубежных предприятий поставили большинство российских организаций в сложное финансовое положение. Результатом этого явились рост неплатежеспособности и последующие банкротство организаций.

Следует отметить что в мире не было ни одной организации, которая в той или иной мере в своей производственно- хозяйственной деятельности не испытала на себе кризисные явления, экономические и финансовые проблемы, нередко приводящие к банкротству. Особая острота проявилась и проявляется в России в силу определенных особенностей перехода ее экономики на рыночные отношения. В связи с этим перед руководством организаций, органами государственной и муниципальной власти встают задачи предотвратить кризисные явления и обеспечить устойчивое положение организаций, ибо банкротство одних организаций часто вызывает ухудшение финансового состояния (платежеспособности) многих других, порождая так называемый эффект домино.

Решение задач по предотвращению кризисных явлений или смягчения их влияния на результаты деятельности организаций возможно с помощью системы мер, именуемой за рубежом «кризис- менеджмент», а в России – «антикризисное управление». Кризисным явлениям подвержены организации любых форм собственности (государственные (муниципальные), акционерные, частные и т. д.), вида деятельности и крупности. В связи с этим проблема управления организации в таких условиях для России весьма актуальна.

Основной целью антикризисного управления организацией должно быть обеспечение в течение длительного периода ее конкурентного преимущества (или равновесия на рынке), которое позволит за счет реализации продукции получать достаточно денежных средств для оплаты всех обязательств, сохранения надежной финансовой устойчивости и дальнейшего развития производства.

Некоторые экономисты считают, что антикризисное управление следует применять тогда, когда перспективы банкротства организации становятся реальными и ее надо выводить из кризисного состояния. При этом они игнорируют диагностику финансового состояния организации для предупреждения банкротства.

С моей точки зрения, в основе антикризисного управления должно лежать управление на базе постоянного мониторинга деятельности организации с целью своевременного диагностирования причин ухудшения финансового состояния и определения путей его восстановления, обеспечения существующей рентабельности деятельности, а также экономического роста и развития организации. Для этого в любой организации нужен менеджер, основная функция которого – обеспечить жизнедеятельность организации, устранять влияние и внутренние «помехи», принимать нетрадиционные решения, т. е. осуществлять антикризисное управление.

Антикризисное управление не ограничивается рамками судебных процедур, поэтому можно говорить о мероприятиях по выходу из кризиса или по избежание кризиса на предприятиях с виду нормально функционирующих, и никак не ассоциирующихся со словом банкрот.

Данная тема особенно актуальна на современном этапе развития экономики России, в связи с большим числом неплатежеспособных предприятий, на которых уже проводится та или иная судебная процедура банкротства, и с еще большим числом предприятий, которым угрожает такая опасность. Именно для избежание подобных неблагоприятных ситуаций и своевременного распознания признаков надвигающегося банкротства, финансовыми службами предприятия должна проводиться постоянная диагностика его состояния. И в случае обнаружения опасных симптомов руководством предприятия на основе данных финансового анализа разрабатывается антикризисная программа.

Целью данной курсовой работы является разработка мероприятий, повышающих эффективность управления затратами на предприятии.

Достижение поставленной цели обеспечивается решением следующих задач:

— рассмотреть концептуальные основы антикризисного регулирования и управления;

— изучить основные приемы и методы антикризисного регулирования и управления на предприятии.

Объектом данного исследования являются затраты предприятия на производство продукции.

Предметом исследования является процесс управления антикризисными мерами и затратами.

Глава 1 Антикризисное регулирование и управление. Этапы антикризисного управления

1.1 Возникновение кризисов в организации

Организация – это некоторое относительно обособленное структурное звено в общей экономической системе. Критериями такого обособления являются экономическая самостоятельность, организационная целостность (существование внутренней и внешней среды), наличие специализированных информационных структур, возможность выделения для организации общего результата работы.

В качестве организации может рассматриваться отдельная фирма, предприятие, акционерное общество, банк, компания (страховая, туристическая и др.), а также структурные единицы системы государственного управления.

Очень важными в решении проблем управления являются следующие вопросы: в какие периоды развития организации может возникнуть в ней и получить развитие кризис; насколько опасность возникновения кризиса определяется рискованным изменением самой организации и как это может быть связано с развитием экономической среды, в которой функционирует рассматриваемая организация.

Кризисы отображают не только противоречие функционирования и развития, но могут возникать и в самих процессах функционирования. Это могут быть, например, противоречия между уровнем техники и квалификацией персонала, между технологиями и условиями ее использования.

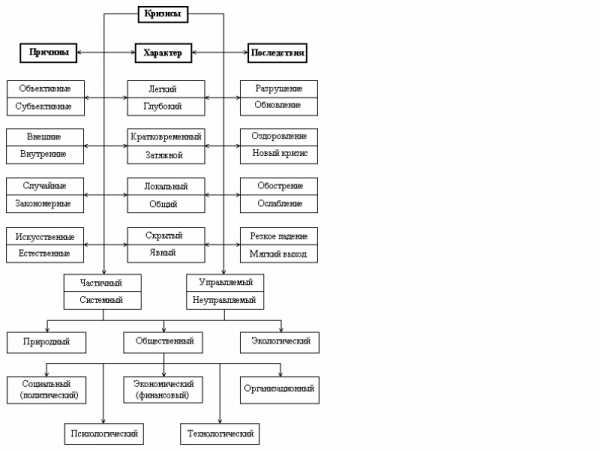

Кризис – это крайнее обострение противоречий в социально-экономической системе, которое угрожает ее жизнеспособности в окружающей среде. Причины кризисов, которые возникают на предприятиях, могут быть разными. Они делятся на объективные, связанные с цикличными потребностями модернизации и реструктуризации предприятий, а также с неблагоприятными влияниями внешней среды организаций, и субъективные, которые отображают ошибки и волюнтаризм в управлении. Причины кризисов могут носить также естественный характер, которые отображают явления климата, землетрясения, наводнения и другие катаклизмы свойственные природе.[2; с. 5,6]

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране. Вторые – с рискованной стратегией маркетинга, внутренними конфликтами, недочетами в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Если кризис понимать именно таким образом, то можно констатировать то обстоятельство, что опасность кризиса существует всегда и ее необходимо предусматривать и прогнозировать.

В понятии кризиса большое значение

mirznanii.com

Этапы антикризисного менеджмента

Антикризисный менеджмент представляет собой управленческую деятельность, направленную на предотвращение кризисных ситуаций в компании, или минимизацию отрицательных последствий, возникающих вследствие кризиса. Антикризисный менеджмент как процесс состоит из совокупности методов, процедур и механизмов, которые используются для оздоровления финансово-экономической и производственной деятельности компании.

Управление компанией, находящейся в состоянии кризиса, осуществляется поэтапно. Основные этапы антикризисного менеджмента в случаях, когда кризис еще не наступил, заключаются в профилактике кризисных ситуаций и превентивной разработке комплекса мер, необходимых для выведения компании из кризиса. Поэтому в период кризиса этапы антикризисного менеджмента представляют собой заранее определенную последовательность действий по преодолению кризисной ситуации.

Антикризисное управление бывает оперативным, текущим и среднесрочным, и в зависимости от того, какой вид управления применяется, планируются конкретные этапы антикризисного менеджмента.

Этапы антикризисного менеджмента в каждой компании обладают своими специфическими особенностями, однако, как правило, стандартные этапы антикризисного менеджмента – это:

1) Документальный анализ компании и ее филиалов и подразделений, максимально полный сбор информации об их деятельности.

2) Выявление слабых мест и критических участков, анализ внутреннего состояния организации и внешнего воздействия не нее.

3) Разработка мер по решению проблем и выводу компании из кризиса.

4) Контроль на всем протяжении вывода компании из кризиса за соблюдением законодательства, норм и правил, установленных организацией.

В тех случаях, когда перечисленные этапы антикризисного менеджмента пройдены, но улучшения ситуации не наступило, и становится ясно, что преодоление кризиса невозможно, дальнейшие этапы антикризисного менеджмента выглядят следующим образом:

5) Деятельность компании прекращается, и компания объявляется банкротом.

6) Разрабатывается модель, которая поможет построить достоверный прогноз дальнейшей деятельности компании и найти эффективные пути решения возникших проблем.

7) Составляется план, и разрабатываются меры по выводу компании из кризиса.

8) Проводится ревизия трудовых ресурсов компании, и выявляются те из них, которые необходимы в свете решения предстоящих целей.

9) На основании намеченного плана разрабатываются управленческие решения.

При прохождении этапов антикризисного менеджмента все предпринимаемые действия контролируются и своевременно корректируются в зависимости от меняющихся условий и обстоятельств.

supersales.ru