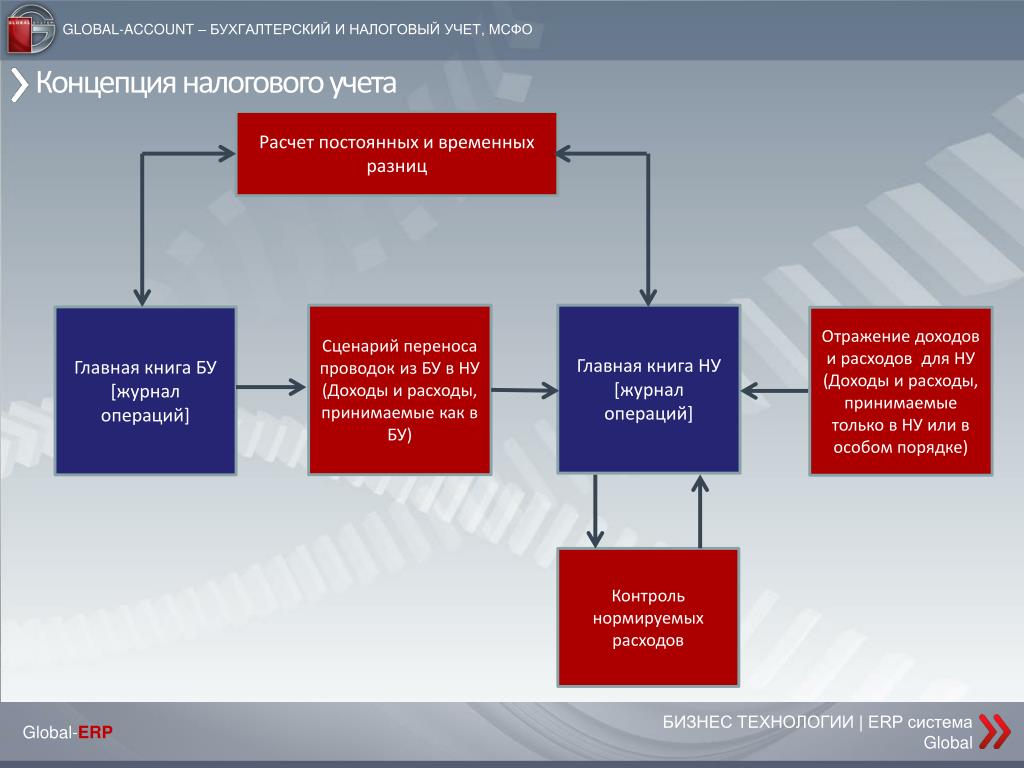

Разница между бухгалтерским и налоговым учетом

Цели и задачи видов финансового учета на предприятии могут быть разными. Отличие бухгалтерского и налогового учета требует отдельного ведения для каждого. Задачи организации заметно упрощаются при максимальном сближении этих видов учета. Однако подобное положение не всегда возможно, а в некоторых случаях и экономически не выгодно.

Построение учета в организациях

Анализ хозяйственной деятельности предприятия должен давать четкие представления о текущем экономическом положении фирмы. При этом некоторые виды отчетности призваны отвечать требованиям владельцев организации, ее учредителей и внешним заинтересованным лицам. От других форм на основании полученных данных требуются обоснованные результаты начисления налоговых платежей.

Действующим законодательством допускается несколько вариантов ведения учета. Все аспекты хозяйственной жизни организации, которые отвечают ее интересам и не противоречат нормативным актам, закрепляются в Учетной политике.

- учетная политика для целей бухгалтерского учета;

- учетная политика для целей налогообложения.

Чем отличается бухгалтерский учет от налогового учета

Цели формирования финансовых учетов на предприятии отличаются друг от друга. Бухгалтерский учет должен предоставлять исчерпывающую информацию об экономической деятельности фирмы с учетом всех факторов и проделанных операциях. Основными пользователями формируемой информации выступают руководители и учредители организации. Полученные данные позволяют в дальнейшем принимать оптимальные управленческие решения, направленные на дальнейшее развитие субъекта. Нередко бухгалтерской отчетностью интересуются и сторонние лица: инвесторы, контрагенты, кредиторы и прочие.

Налоговый учет необходим для контроля государственных органов за полнотой начисления и уплатой налогов. В расчет берутся лишь операции, непосредственно участвующие в формировании налогооблагаемой базы.

В расчет берутся лишь операции, непосредственно участвующие в формировании налогооблагаемой базы.

Основные различия бухгалтерского и налогового учета происходят по причине их нормативного регулирования. Бухучет подчиняется Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ПБУ и прочим законодательным актам. Основным же регулятором деятельности в части налогового учета является НК РФ и иные налоговые положения.

Разница между бухгалтерским и налоговым учетом проявляется в следующих аспектах:

- признание доходов организации;

- особенности учета расходов фирмы;

- порядок амортизации основных средств;

- способы оценки материалов;

- формирование резервов.

В результате разных подходов к формированию и учету перечисленных операций в организациях возникают разницы между учитываемыми показателями. Отличия могут быть как незначительными, например, в случае определения стоимости поступивших товаров, так и существенными, как при определении производственных расходов.

Различия между бухгалтерским и налоговым учетом включают и необходимость их формирования. Обязанность по ведению бухучета присутствует только у организаций. При этом малые предприятия и некоммерческие организации вправе вести учет в упрощенном виде. Налоговый же учет с обязательным составлением налоговых регистров обязателен для всех экономических субъектов, в том числе и для физических лиц.

Взаимосвязь бухгалтерского и налогового учета

Результат разницы в бухгалтерском и налоговом учете ― это прежде всего определение прибыли согласно требованиям бухучета и положениям НК РФ. Взаимосвязь различных подходов при расчете основного налога на прибыль регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Документ отражает правила формирования в бухучете информации по состоянию текущего налога на прибыль.

Отличия между прибылью бухгалтерской и налоговой характеризуются наличием постоянных и временных разниц. При этом постоянные разницы возникают вследствие различных методов определения доходов и расходов. Временные образуются по причине формирования прибыли в разных периодах в налоговом и бухгалтерском учете.

Временные образуются по причине формирования прибыли в разных периодах в налоговом и бухгалтерском учете.

В настоящее время перед налоговыми органами стоит задача по разработке методологии максимального сближения между бухгалтерским и налоговым учетом. Но при этом существуют риски увеличения налоговой нагрузки на организации.

Налоговый и бухгалтерский учёт на УСН «Доходы минус расходы» в 2021 году: ведение

Применение УСН не освобождает компании и предпринимателей от налогового учёта. Организации на упрощёнке обязаны вести ещё и бухучёт. ИП ведёт его только по желанию. Рассмотрим особенности налогового и бухгалтерского учёта на УСН «Доходы минус расходы».

Налоговый учёт

На УСН налоговый учёт ведут в Книге учёта доходов и расходов (КУДиР) по форме из приложения № 1 к Приказу Минфина № 135н от 22.10.2012. Её заводят на каждый календарный год и отражают в ней все поступления и затраты, которые участвуют в расчёте налога УСН. Для доходно-расходной упрощёнки предназначены разделы с первого по третий.

Затраты, на которые можно уменьшить налоговую базу, соответствуют сразу нескольким критериям:

- Входят в список расходов из п. 1 ст. 346.16 НК РФ.

- Экономически обоснованы, то есть нужны для получения дохода от предпринимательской деятельности.

- Полностью оплачены.

- Подтверждены правильно оформленными документами — чеками, счетами-фактурами, УПД, накладными, актами и др.

- То, за что платили, получено, а товары для перепродажи ещё и реализованы.

Доходы учитывают кассовым методом, то есть вносят их в КУДиР по факту зачисления денег на расчётный счет или внесения в кассу налички.

На УСН «Доходы минус расходы» затраты на приобретение основных средств учитывают по-особому. В КУДиР для них есть отдельный раздел — второй. После ввода основного средства в эксплуатацию расходы списывают равными частями на последнее число каждого квартала. Амортизацию в налоговом учёте не начисляют. Все расходы на приобретение нужно списать до конца календарного года.

На основе информации из КУДиР заполняют налоговую декларацию по УСН. Юрлица и предприниматели сдают её раз в год в разные сроки: организации — до 31 марта, а ИП — до 30 апреля (включительно).

Бухгалтерский учёт

Организации на УСН ведут бухучёт в полном объёме — руководствуются ПБУ, ФСБУ и другой нормативкой, составляют бухгалтерские проводки по каждому факту деятельности предприятия, применяют специальные учётные регистры и т.д. До 31 марта сдают в налоговую инспекцию ежегодную бухотчётность — баланс, отчёт о финансовых результатах, приложения и пояснительную записку.

У предпринимателей нет обязанности вести бухучёт при условии, что у них налажен учёт доходов, расходов и других объектов, необходимых для расчёта налогов.

Если ООО относится к малым предприятиям и числится в реестре МСП, бухучёт можно упростить, а бухотчётность сдавать по сокращённым формам из приложения № 5 к Приказу Минфина № 66н от 02.07.2010. Таким же правом может воспользоваться ИП, если решит вести бухучёт. Единственное, сдавать бухотчётность в налоговую ему в любом случае не придётся.

В частности, чтобы упростить бухучёт:

- Объединяют некоторые бухгалтерские счета. Например, счёт 20 «Основное производство» с другими затратными счетами 23, 25, 26, 44 и т.д.

- Учитывают доходы и расходы кассовым методом, то есть признают выручку сразу при её поступлении, а затраты — при погашении задолженности по полученным товарам, выполненным работам или услугам.

- Не применяют некоторые ПБУ и ФСБУ или их отдельные разделы. Например, можно отказаться от ПБУ 8/2010 и не формировать резервы по оплате предстоящих отпусков.

- Не пользуются бухгалтерскими проводками (этот способ подходит для микропредприятий).

Выбор упрощённого бухучёта и методы его ведения прописывают в учётной политике.

Как организовать ведение учёта

На малых предприятиях за организацию учёта отвечает руководитель. Он может

воспользоваться одним из вариантов:

- заниматься бухгалтерией самостоятельно;

- принять на работу одного главбуха или создать отдел бухгалтерии;

- передать ведение учёта бухгалтерской фирме или отдельному специалисту по договору об оказании услуг.

Сотрудник, ответственный за ведение учёта разрабатывает учётную политику — внутренний документ, в котором зафиксированы принятые на предприятии способы учёта доходов, расходов, активов, обязательств и особенности отражения отдельных хозопераций. В ней обычно две части — для целей бухучёта и для налогообложения. Но можно оформить и отдельными документами.

В качестве приложений к учётной политике прикладывают рабочий план счетов, самостоятельно разработанные формы учётных документов, график документооборота предприятия.

Статья актуальна на

Бухгалтерский учет и налогообложение (набор 2018 года)

бакалавриат / 4 года / очная форма

| | Бюджетные места | Описание программы

- Программа позволяет подготовить экономистов, обладающих знаниями, ориентированными на успешную профессиональную деятельность в сфере учета и налогообложения. Теоретические знания и практические навыки, полученные в процессе подготовки, позволят выпускникам данной программы самостоятельно ставить и решать профессиональные задачи в данной области, участвовать в разработке управленческих решений, направленных на повышение эффективности деятельности своего предприятия и позволит им стать конкурентоспособными специалистами на российских и международных рынках труда. Студенты в процессе обучения используют симуляторы деловой среды, компьютерной бухгалтерии виртуальной коммерческой организации, учебные кейсы, компьютерные практикумы по бухгалтерскому и налоговому учету и отчетности. Студенты имеют возможность пройти обучение за рубежом в течение осеннего или весеннего семестра в одном из вузов — партнеров университета. |

| | Диплом государственного образца | |

| | Отсрочка от армии | |

| | 3 общежития |

| Финансовые, кредитные и страховые учреждения; |

| Академические и ведомственные научно-исследовательские организации; |

| | Органы государственной и муниципальной власти; |

| Что будет знать выпускник? | | Стандарты и методику ведения бухгалтерского учета и составления бухгалтерской отчетности; |

| Международные стандарты учета и финансовой отчетности; | |

| Стандарты и методику ведения налогового учета и составления отчетности; | |

| Особенности ведения бухгалтерского и налогового учета в банковском, страховом секторе, а также на рынке ценных бумаг. |

Работодатели

| | | | |

| | Основные учебные дисциплины |

Дисциплины, реализуемые на английском языке: Taxation of Participants in International Economic Activity, Tax Systems of Leading Foreign Countries

Ведущие преподаватели

Структура образовательной программы

Вариативная часть111Формирование целостной картины мира, фундамент высшего образования, развитие кругозора |

Базовая частьФормирование знаний и компетенций в рамках выбранного направления подготовки и профиля будущей профессиональной деятельности |

Дополнительный профильВозможность расширить или дополнить свои профессиональные навыки, получить междисциплинарную подготовку |

Научно-исследовательская, проектная деятельность и практикиПрименение полученных знаний и умений на практике, развитие академических или прикладных (проектных) компетенций и soft skills («мягких навыков») |

ГИАПроверка всего, чему научился. |

Выполнение квалификационной работы бакалаврского уровня

Выполнение квалификационной работы бакалаврского уровняБухгалтерский учет и налогообложение

Финансы реальны во все времена пока существует экономика, а с ним и кредит и страхование. Образовательная программа направлена на подготовку специалистов для реального сектора экономики и предлагает выбор первоклассных профессий в финансовой, банковской и страховой сфере.

Финансист – это специалист, который может работать в банковской системе, на рынке ценных бумаг, в финансовых службах предприятий, в финансовых отделах государственных учреждений и казначействе, во внебюджетных

фондах. Большое значение для выбирающих такую профессию играют такие личные качества, как настойчивость, упорство, умение находить нестандартные решения, активная жизненная позиция, желание получать новые знания

и опыт, ориентация на результат.

Банкир – эту профессию выбирают те, кто умеет анализировать и систематизировать информацию, у кого аналитический склад ума и хорошие математические способности. В профессии крайне важна сосредоточенность и повышенная внимательность к деталям. Высококлассными банкирами станут те ребята, которые стремятся овладеть теоретическими знаниями экономических дисциплин, имеют хорошую память и доводят начатое до логического завершения.

Страховщик – это и андеррайтер, который занимается оценкой риска при страховании, и менеджер, отвечающий за работу со страховыми агентами, и специалист по развитию продаж страховых услуг, и администратор по урегулированию

убытков. Профессия страховщика многогранна. Страховым агентом может стать каждый, желающий зарабатывать и влиять на свой доход. Эта возможность зависит только от Вашего трудолюбия и целеустремленности.

Эта возможность зависит только от Вашего трудолюбия и целеустремленности.

«Финансы, бухгалтерский учет и налогообложение» реализуется и весьма интересными программами подготовки в рамках двойного дипломирования – русско-китайская и русско-французская программы двойного дипломирования.

Чему научат?

Образовательная программа составлена на основании анализа лучших мировых практик по подготовке высококвалифицированных кадров в области финансов, кредита и страхового бизнеса.

Основными в профессиональном цикле дисциплин для студентов являются:

- деньги, кредит, банки;

- финансы и финансовые системы;

- бюджетная система РФ;

- финансовый менеджмент;

- финансовые рынки и институты;

- валютная политика и валютный рынок;

- инвестиционный менеджмент;

- страхование;

- банковское дело;

- ценные бумаги и рынок ценных бумаг;

- корпоративные финансы.

Практика и трудоустройство

Соглашения (договоры) о сотрудничестве с крупными работодателями региона позволяют обеспечивать студентов местами практик и стажировок, формировать собственный банк вакансий для успешных выпускников:

- Министерство Финансов Иркутской области;

- Управление Федерального казначейства и финансовые органы в округах и районах;

- Министерство образования Иркутской области;

- Министерство здравоохранения Иркутской области;

- Министерство социального развития Иркутской области;

- Исполнительные и Законодательные органы власти Иркутской области;

- ПАО «Научно-производственная корпорация «Иркут»;

- АО «Ангарская нефтехимическая компания»;

- АО «Саянскхимпласт»;

- ООО «Компания «ВостСибУголь»;

- ООО «Иркутскэнергосбыт»;

- ООО «Иркутская нефтяная компания»;

- ООО «Группа компаний Аудит-Дело»;

- Институт профессиональных бухгалтеров и аудиторов;

- ООО «Востсибаудит»;

- ПАО «Иркутскэнерго»;

- ООО «Иркутская нефтяная компания»;

- АО «Вернечонскнефтегаз»;

- ООО ГазпромдобычаИркутск;

- ПАО «Корпорация «Иркут»;

- ООО «Таас-Юрях»;

- ПАО «НК «Роснефть»»;

- ПАО «Сбербанк», «ВТБ».

Вы можете:

- начать работать специалистом в кредитных организациях или операционным менеджером в банках и территориальных учреждениях Банка России и стать управляющим коммерческого банка;

- в качестве контролера и казначея работать в крупной корпорации, а впоследствии стать вице-президентом по финансам;

- консультантом в инвестиционных организациях и доверительным управляющим;

- специалистом по страхованию рисков и руководителем страховой организации.

А также вы всегда найдете вакансию:

- аналитика на фондовых биржах, в финансово-инвестиционных институтах на рынке ценных бумаг;

- специалиста финансовых служб и отделов ценных бумаг в государственных структурах;

- помощника руководителя или специалиста финансовых органов, казначейства, государственных учреждений.

Ведение бухгалтерского и налогового учёта, полное ведение бухучета и налогов в бухгалтерии

Оглавление СкрытьНалоговый учёт при УСН

Ведение налогового учёта на упрощённой системе налогообложения ограничивается заполнением книги учёта доходов и расходов (КУДИР). Книга должна заполняться поэтапно, в течение года. В хронологическом порядке в неё вносятся записи из первичных документов, отражающие все хозяйственные операции, производимые предпринимателем (организацией) за отчётный налоговый период.

В хронологическом порядке в неё вносятся записи из первичных документов, отражающие все хозяйственные операции, производимые предпринимателем (организацией) за отчётный налоговый период.

До 2017 года КУДИР необходимо было заверять в налоговой инспекции. С 2017 года этого делать не нужно. Но это не значит, что книги у вас быть не должно: по запросу налоговой вы обязаны представить КУДИР.

Налоговый учёт на ЕНВД

Обязанность вести налоговый учёт на ЕНВД не установлена Налоговым кодексом. Однако налогоплательщики ЕНВД должны учитывать физические показатели своей деятельности, в том числе и их изменения в течение налогового периода. Так как физические показатели участвуют в расчёте суммы ЕНВД, то это, по сути, является налоговым учётом.

Следовательно, «вменёнщики» обязаны вести налоговый учёт физических показателей. Система ведения налогового учёта показателей не установлена законодательно, поэтому каждый предприниматель (организация) вправе разработать удобную для себя систему учёта.

Рассчитать налоги ИП онлайн

Ведение налогового учёта в «Моё дело»

Вести налоговый учёт в интернет-бухгалтерии «Моё дело» легко. Самый простой, быстрый и безошибочный способ заполнить КУДИР — сформировать её в сервисе «Моё дело». Книга доходов и расходов в интернет-бухгалтерии заполняется автоматически, достаточно лишь отразить информацию о совершённых хозяйственных операциях. Для работы в сервисе вам не потребуется никаких специальных знаний, ведение бухгалтерского и налогового учёта в «Моё дело» избавит вас от сложностей, связанных с составлением и ведением налоговой отчётности. О сроках подачи отчётности вам напомнит личный налоговый календарь.

У вас возникли вопросы? Необходима помощь с налогами, ведением налогового учёта? Вы можете обратиться в консалтинговую службу сервиса! Любой зарегистрированный пользователь сервиса «Моё дело» может бесплатно запросить бухгалтерские консультации и, независимо от времени суток и дня недели, рассчитывать на оперативную помощь специалистов сервиса. Ответы предоставляются в свободной для понимания форме без специфических терминов и понятий.

Ответы предоставляются в свободной для понимания форме без специфических терминов и понятий.Налоговый и бухгалтерский учет в лизинге

Налоговый учет и бухгалтерский учет отличаются. По налоговому учету лизинговая компания платит налог на прибыль, по бухгалтерскому налог на имущество. Сроки амортизации по бухгалтерскому и по налоговому учету зависят от разных параметров. По бухгалтерскому учету лизинговая компания может признавать под сроком полезного использования имущества срок равный сроку лизинга согласно ПБУ 6/01″Учет основных средств» пункт 20.

Определение срока полезного использования объекта основных средств производится исходя из:

•

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

•

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

Таким образом, срок амортизации по БУ обычно равен сроку лизинга и любое имущество для целей налога на имущество (независимо от амортизационной группы) по БУ лизингодатель амортизирует полностью. При использовании иной схемы приобретения имущества балансодержатель должен будет амортизировать имущество исходя из норм амортизации.

При использовании иной схемы приобретения имущества балансодержатель должен будет амортизировать имущество исходя из норм амортизации.

Ускорение применяется в рамках налогового учета и влияет на расходы лизинговой компании, которые уменьшают прибыль для целей налогообложения. При этом по группам 1-3 (большинство автотранспорта, компьютерная техника) ускорения амортизации не предусмотрено (отменено). При этом К может быть от 1 до 3 по выбору лизингодателя.

Ускорение ускорения невозможно (например, в случае эксплуатации имущества в агрессивных средах). Применяется либо один, либо другой коэффициент.

В налоговом учете может использоваться нелинейная амортизация, которая фактически позволяет амортизировать имущество с К больше чем 6. Это должно быть закреплено в учетной политике и не влияет принципиально на эффективность лизинга на стороне лизингополучателя.

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Операция | Дебет | Кредит |

Продажа товаров и оказание услуг по основному профилю компании | Счёт 90 «Продажи» | Счёт 68-НДС |

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) | Счёт 91 «Прочие доходы и расходы» | Счёт 68-НДС |

Учёт налога по поступившим авансам при реализации товаров и услуг | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Учёт погашения задолженности по налогу на добавленную стоимость | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров, работ и услуг | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам и услугам к вычету | Счёт 68-НДС | Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам, включённый в стоимость товаров | Счёт 41 «Товары» | Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Операция | Дебет | Кредит |

При переходе на спецрежим | Счёт 60 «Расчёты с поставщиками и подрядчиками» | Счёт 68-НДС |

При получении освобождения от НДС | Счёт 91 «Прочие доходы и расходы» | Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Операция | Дебет | Кредит |

Поступление аванса | Счёт 51 «Расчётные счета» | Счёт 62 «Расчёты с покупателями и заказчиками» |

Учёт налога, начисленного с аванса | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Пени по налогу на добавленную стоимость

Операция | Дебет | Кредит |

Пени по НДС | Счёт 995 «Прибыли и убытки» | Счёт 68-НДС |

Перечисление налога в бюджет

Операция | Дебет | Кредит |

Перечисление НДС в бюджет | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Финансовая отчетность Бухгалтерский учет Vs. Налоговый учет | Малый бизнес

В то время как крупные корпорации и публичные компании должны вести финансовый учет, у малых предприятий есть выбор: использовать метод финансового или налогового учета. Разница между двумя методами учета заключается в сроках, когда продажи и покупки отражаются либо по методу начисления, либо по кассовому методу. Большинство малых предприятий предпочитают использовать кассовый налоговый учет.Выбор разных методов бухгалтерского учета может по-разному повлиять на бизнес и налоговые декларации.

Разница между двумя методами учета заключается в сроках, когда продажи и покупки отражаются либо по методу начисления, либо по кассовому методу. Большинство малых предприятий предпочитают использовать кассовый налоговый учет.Выбор разных методов бухгалтерского учета может по-разному повлиять на бизнес и налоговые декларации.

Финансовый учет

Финансовый учет в основном известен как учет по методу начисления. Согласно методу начисления компании регистрируют выручку от продаж и расходы на закупку по мере их возникновения и возникновения, независимо от того, были ли получены денежные средства от продаж и выплачены денежные средства за покупки. Чтобы определить дату сделки купли-продажи для регистрации, компаниям необходимо удостовериться в полноте сделки купли-продажи.Незавершенная доставка товаров или услуг и частичное получение от покупки не учитывают полученный доход и понесенные расходы. Запись не происходит до завершения заказов на продажу или покупку.

Налоговый учет

Налоговый учет часто называют кассовым, и поэтому основное внимание уделяется фактическим денежным поступлениям и денежным выплатам, а не связанным с ними сделкам купли-продажи. Компании не регистрируют транзакцию продажи или покупки во время транзакции, пока наличные деньги не будут получены или оплачены позже.Малые предприятия с годовым объемом продаж не более 5 миллионов долларов могут использовать налоговый учет, чтобы помочь им лучше управлять своими денежными средствами, которые имеют большее значение для выживания малого бизнеса, чем более крупная компания.

Компании не регистрируют транзакцию продажи или покупки во время транзакции, пока наличные деньги не будут получены или оплачены позже.Малые предприятия с годовым объемом продаж не более 5 миллионов долларов могут использовать налоговый учет, чтобы помочь им лучше управлять своими денежными средствами, которые имеют большее значение для выживания малого бизнеса, чем более крупная компания.

Влияние на бизнес

Финансовый учет по методу начисления и кассовый налоговый учет могут по-разному влиять на малый бизнес. Хотя финансовый учет может точно отслеживать бизнес-операции по мере их выполнения, он не показывает фактические ситуации с наличными деньгами в бизнесе.Малый бизнес, использующий метод начисления, может указывать хороший уровень дохода в своих бухгалтерских книгах, но может иметь мало наличных средств на своем банковском счете, если клиенты еще не заплатили. Кассовый налоговый учет позволяет малому бизнесу более внимательно следить за своей кассовой ситуацией. Но с другой стороны, кассовый метод может ввести в заблуждение относительно прибыльности бизнеса, если все клиенты оплачивают свои счета за один период, что вызывает скачок денежных поступлений.

Но с другой стороны, кассовый метод может ввести в заблуждение относительно прибыльности бизнеса, если все клиенты оплачивают свои счета за один период, что вызывает скачок денежных поступлений.

Налоговое воздействие

Выбор метода бухгалтерского учета для коммерческого учета и финансовой отчетности окажет налоговое воздействие на малый бизнес, поскольку тот же метод учета часто также используется для подготовки налоговых деклараций.В зависимости от времени года, когда происходит бизнес-операция и когда происходит денежный расчет, малый бизнес может платить больше или меньше налогов за текущий налоговый год. Например, при использовании кассового учета, если малый бизнес не производил оплату наличными за покупку в текущем году до следующего года, он не может декларировать налоговый вычет по расходам на покупку и, таким образом, будет платить больше налогов за текущий налоговый год. .

Ссылки

Писатель Биография

Джей Уэй, специалист по инвестициям и исследованиям, начал писать финансовые статьи для поставщиков веб-контента в 2007 году. Он писал для goldprice.org, shareguides.co.uk и upskilled.com.au. Уэй имеет степень магистра делового администрирования в области финансов Университета Центрального Мичигана и степень магистра бухгалтерского учета Университета Золотые Ворота в Сан-Франциско.

Он писал для goldprice.org, shareguides.co.uk и upskilled.com.au. Уэй имеет степень магистра делового администрирования в области финансов Университета Центрального Мичигана и степень магистра бухгалтерского учета Университета Золотые Ворота в Сан-Франциско.

Налоговый учет

Проблемы глобальной цепочки поставок, вызванные пандемией COVID-19, затруднили американским компаниям замену запасов, потенциально подвергая их дополнительному налогооблагаемому доходу.AICPA запросил помощь в соответствии с разд. 473.

IRS обновило список изменений в методах учета, к которым применяются процедуры автоматического изменения.

IRS выпустило ежегодное обновление амортизационных ограничений с поправкой на инфляцию для легковых автомобилей (включая легковые фургоны и грузовики), введенных в эксплуатацию в 2021 году.

IRS выпустил окончательные правила по разд. 451 правила включения доходов и авансовых платежей, поскольку эти правила были изменены законом, известным как Закон о сокращении налогов и рабочих местах.

IRS окончательно доработала правила для упрощенных правил бухгалтерского учета для малых предприятий, которые определяются как предприятия со среднегодовой валовой выручкой с поправкой на инфляцию в размере 25 миллионов долларов (26 миллионов долларов на 2020 и 2021 годы).

Среди истекающих положений — нижний предел AGI в размере 7,5% для вычетов медицинских расходов, а также вычеты за квалифицированное обучение и связанные с этим расходы.

IRS выпустило руководство для налогоплательщиков, которые оплачивают расходы, вычитаемые из налогооблагаемой базы, за счет ссуд ГЧП, в котором говорится, что даже если платеж и прощение ссуды ГЧП происходят в разные налоговые годы, расходы не подлежат вычету.

IRS издало правила для налогоплательщиков, которым они должны следовать при применении недавно изданных правил амортизации бонусов, включая порядок проведения нескольких выборов.

Новые упрощенные правила бухгалтерского учета для малых предприятий не применяются к налоговым убежищам — а определение налогового убежища может вызвать проблемы для предприятий с большими вычетами или убытками в течение налогового года.

IRS выпустило окончательные правила амортизации бонусов и отозвало предложенные правила.

IRS издало постановления о правилах упрощенного метода учета для налогоплательщиков малого бизнеса, введенные в действие в 2017 году законом, известным как Закон о сокращении налогов и занятости.

IRS объявило, что с пятницы в ответ на пандемию коронавируса оно временно принимает дубликаты формы 3115 «Заявление об изменении метода учета», отправленные по факсу вместо почты.

IRS установило лимиты на амортизационные отчисления на 2020 год для легковых и грузовых автомобилей, впервые введенных в эксплуатацию в 2020 году, и суммы включения в доход для легковых автомобилей, впервые сданных в лизинг в 2020 году.

Налогоплательщики с квалифицированным имуществом должны действовать, чтобы воспользоваться изменениями в обращении с квалифицированным улучшенным имуществом, которое теперь имеет право на бонусную амортизацию.Вот некоторые соображения для налогоплательщиков и их консультантов.

IRS выпустило процедуры, позволяющие налогоплательщикам воспользоваться недавно принятыми техническими поправками к правилам для квалифицированного улучшения собственности (QIP).

Недвижимость или сельское хозяйство или предприятия могут отозвать свое решение об избрании из гл.163 (j) ограничение коммерческих расходов на выплату процентов за 2018, 2019 или 2020 налоговый год.

FASB выпустил стандарт, который призван снизить затраты и упростить учет налога на прибыль.

Поменять сложно, особенно без формы 3115 «Заявление об изменении метода учета».

IRS выпустило свои обновленные процедуры для автоматического изменения методов учета, которые представляют собой изменения в методах учета, которые могут быть внесены без согласия IRS.

Недавнее изменение закона предполагает новые стратегии.

Налоговый учет: разгадывая тайну подоходного налога (второе исправленное издание)

Почему эта книга?

С момента публикации первого издания книги в 2015 году в мире налогового учета произошли многочисленные изменения. Помимо сжатых закрытых циклов и новых требований и стандартов отчетности, компании сталкиваются с проблемами, связанными с усилением надзорных органов над раскрытием информации о налоге на прибыль и остатками на счетах.В то же время сегодняшняя сложная деловая и налоговая среда привела к постоянно растущим требованиям прозрачности и стандартов налоговой отчетности на всех уровнях. Государственный дефицит из-за пакетов поддержки COVID-19 только вызовет большее внимание общественности к налоговым вопросам. Кроме того, выпущено руководство по надлежащему налоговому управлению и / или управлению налоговыми рисками, а также по налоговой отчетности и соблюдению Принципов ответственного инвестирования ООН и недавно разработанного стандарта GRI 207: Tax 2019, который является первым общедоступным глобальным стандартом для всеобъемлющего раскрытия налоговой информации. .

.

Как и в предыдущем издании, в основе книги лежит десятиэтапная методология учета подоходного налога, которая может применяться в юрисдикциях по всему миру. Представленная методология в основном основана на глобальном стандарте бухгалтерского учета, а именно на Международных стандартах финансовой отчетности (МСФО), с особым вниманием к ОПБУ США и некоторым местным стандартам. Эта методология исчерпывающая и исчерпывающая. В этом обновленном издании представлены последние рекомендации МСФО и КИМСФО по налогу на прибыль.По сути, все главы были переписаны, чтобы охватить новые разработки, такие как (i) налоги на цифровые услуги; (ii) Интерпретация IFRIC 23 «Неопределенность в отношении учета налога на прибыль»; (iii) ведомости налогового учета и управления налоговыми рисками; (iv) влияние технологий и новых инициатив прозрачности; и (v) влияние COVID-19 на компании.

Обсуждается влияние COVID-19 на результаты деятельности компаний, а также проблемы, которые текущая волатильность рынка может создать для компаний, закрывающих свою финансовую отчетность. К другим рассматриваемым вопросам относятся признание отложенных налоговых активов, обесценение, возросшая потребность группы в денежных средствах и распределение дивидендов, а также государственных субсидий и льгот. Наконец, тематическое исследование дает читателю лучшее понимание того, как получить правильные данные о налогах и примечаниях к раскрытию информации, и тем самым раскрывает тайну того, как можно объяснить указанные в отчетности подоходные налоги.

К другим рассматриваемым вопросам относятся признание отложенных налоговых активов, обесценение, возросшая потребность группы в денежных средствах и распределение дивидендов, а также государственных субсидий и льгот. Наконец, тематическое исследование дает читателю лучшее понимание того, как получить правильные данные о налогах и примечаниях к раскрытию информации, и тем самым раскрывает тайну того, как можно объяснить указанные в отчетности подоходные налоги.

Благодаря обширному пониманию и опыту авторов, книга послужит ценным справочным пособием для помощи налоговым бухгалтерам, (налоговым) аудиторам, налоговым органам, законодателям, налоговым практикам, налоговым менеджерам и директорам в их повседневной практике, так как а также руководство для новичков в области налогового учета.

Загрузки

Образец выдержки, включая оглавление

Автор (и)

Хадиджа Баггерман-Ноудари, Анушка Баккер, Тьерд ван ден Берг, Коэн Де Граве, Ева Эберхартингер, Эдуардо Флёринг, Ронель Фури, Патрик ван Гервен, Янг Хва Ан, Элизабет Хёльчль, Франк Имминг, Хизер Юрек, Марк Кук, Хорхе Молина, Марчин Партика, Александра Патлох-Кофлер, Поль Пеллегрин и Константин Смольский.

Налоговые услуги для физических лиц, предприятий и некоммерческих организаций

Бухгалтерская и налоговая группа переезжает!

Мы будем в новых офисах 1 января 2022 года.Наше новое местонахождение будет расположено в Бримфилде по адресу 4624 State Route 43, Кент, Огайо.

Ваш бухгалтер работает на вас?

Accounting & Tax Group — это больше, чем обычная бухгалтерская фирма. Хотя традиционные услуги бухгалтерского учета и подготовки налогов являются частью наших основных предложений, мы также предоставляем нашим клиентам другие бизнес-консультации и финансовые услуги. Наши опытные сотрудники могут помочь вам с финансовыми, операционными решениями и решениями по соблюдению нормативных требований, которые вам необходимо принять. Мы постоянно расширяем предлагаемые нами услуги и используем передовые технологии для эффективного и своевременного предоставления наших услуг.

Бухгалтерские и финансовые новости и информация

Вакансии в группе бухгалтерского учета и налогообложения

Мы нанимаем на полную ставку бухгалтера и сезонного составителя налогов. Отправьте резюме на [email protected] или позвоните по телефону 330-325-3441.

Бухгалтер с полной оплатой

Идеальный кандидат для нашей…

Отправьте резюме на [email protected] или позвоните по телефону 330-325-3441.

Бухгалтер с полной оплатой

Идеальный кандидат для нашей…

читать дальше »

Тип учета: Денежные средства против начислений

Как владельцу малого бизнеса ведение точного учета своих расходов имеет решающее значение, если вы хотите оставаться на плаву, и это абсолютно необходимо, если вы хотите расти.Хотя вы можете быть увлечены своим…

читать дальше »

С тех пор, как в марте прошлого года была введена изоляция от COVID-19, компании во всем мире перешли на модель работы на дому. Многие сотрудники даже начали работать в штате, отличном от того, в котором находится их офис. Некоторые с тех пор вернулись…

читать дальше »

Поскольку 2020 год подходит к концу, сейчас прекрасное время для того, чтобы предпринять несколько разумных и простых налоговых шагов, которые помогут снизить ваши налоговые счета и увеличить размер возврата налогов, когда вы подаете заявку. Эти быстрые и простые советы по налогообложению помогут вам организовать свои финансы и сэкономить…

Эти быстрые и простые советы по налогообложению помогут вам организовать свои финансы и сэкономить…

читать дальше »

Что такое бухгалтерия?

Бухгалтерия отслеживает, откуда приходят ваши деньги и куда они уходят. Это знание того, на какой счет расходов вы должны назначить каждое начисление, и сверку бухгалтерских книг. Хорошая бухгалтерия жизненно важна для всех…

читать дальше »

Долгожданный Закон CARES, также известный как Закон о стимулировании распространения вируса COVID, был подписан президентом, и были введены в действие чеки для американцев, а также многие другие положения для малого и крупного бизнеса.Намерение…

читать дальше »

Пособия по безработице для работников из-за увольнений, связанных с коронавирусом, имеют право на получение расширенных пособий в рамках Закона CARES. Согласно положениям, безработные будут получать дополнительно 600 долларов в неделю во время Федеральной пандемии…

читать дальше »

Уважаемые покупатели и партнеры!

Мы понимаем, что с учетом постоянно меняющейся ситуации с COVID-19 во всем мире это беспрецедентное время для всех — время, которое для многих наполнено неопределенностью. Наши сердца и мысли…

Наши сердца и мысли…

читать дальше »

Майами, Флорида CPA и налоговая подготовка

Условия использованияДата вступления в силу: 23 мая 2018 г.

Спасибо за использование наших услуг! Эти условия обслуживания ( «Условия» ) охватывают использование и доступ к нашим услугам, клиентскому программному обеспечению и веб-сайтам ( «Услуги» ). Мы используем ClientWhys, Inc. в качестве нашей технологической платформы, чтобы мы могли предоставлять наши услуги в безопасной среде. Используя наши Услуги, вы соглашаетесь соблюдать настоящие Условия и нашу Политику конфиденциальности.Если вы используете наши Службы для организации, вы соглашаетесь с настоящими Условиями от имени этой организации.

Ваши данные и ваши разрешения

Когда вы используете наши Услуги, вы предоставляете нам такие вещи, как ваши файлы, контент, сообщения, контакты и т. Д. ( «Ваши материалы» ). Ваши вещи принадлежат вам. Эти Условия не дают нам никаких прав на Ваши Материалы, за исключением ограниченных прав, которые позволяют нам предлагать Услуги.

Нам нужно ваше разрешение на такие вещи, как размещение ваших материалов, их резервное копирование и совместное использование, когда вы нас об этом просите.Наши Услуги также предоставляют вам такие функции, как электронная подпись, обмен файлами, рассылка новостей по электронной почте, назначение встреч и многое другое. Эти и другие функции могут потребовать от наших систем доступа, хранения и сканирования ваших материалов. Вы даете нам разрешение делать эти вещи, и это разрешение распространяется на наших аффилированных лиц и доверенных третьих лиц, с которыми мы работаем.

Совместное использование ваших материалов

Наши услуги позволяют вам делиться своими материалами с другими, поэтому, пожалуйста, внимательно подумайте о том, чем вы делитесь.

Ваши обязанности

Вы несете ответственность за свое поведение.Ваш Материал и вы должны соблюдать применимые законы. Контент Сервисов может быть защищен правами интеллектуальной собственности других лиц. Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права.

Мы можем проверять ваше поведение и контент на соответствие этим Условиям. С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права.

Мы можем проверять ваше поведение и контент на соответствие этим Условиям. С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Помогите нам держать вас в курсе и защитить ваши данные. Защитите свой пароль для доступа к Сервисам и поддерживайте актуальность данных вашей учетной записи.Не сообщайте учетные данные своей учетной записи и не предоставляйте другим доступ к ней.

Вы можете использовать наши Услуги только в соответствии с действующим законодательством, включая законы и постановления об экспортном контроле. Наконец, чтобы пользоваться нашими Сервисами, вам должно быть не менее 13 лет, а в некоторых случаях даже больше. Если вы живете во Франции, Германии или Нидерландах, вам должно быть не менее 16 лет. Пожалуйста, уточняйте в своем местном законодательстве возраст цифрового согласия. Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Программное обеспечение

Некоторые из наших Услуг позволяют загружать клиентское программное обеспечение ( «Программное обеспечение» ), которое может обновляться автоматически.Пока вы соблюдаете настоящие Условия, мы предоставляем вам ограниченную, неисключительную, непередаваемую и отзывную лицензию на использование Программного обеспечения исключительно для доступа к Услугам. В той мере, в какой любой компонент Программного обеспечения может предлагаться по лицензии с открытым исходным кодом, мы сделаем эту лицензию доступной для вас, и положения этой лицензии могут прямо иметь преимущественную силу перед некоторыми из настоящих Условий. Если следующие ограничения не запрещены законом, вы соглашаетесь не проводить реконструкцию или декомпилировать Сервисы, не пытаться это делать и не помогать кому-либо в этом.

Бета-сервисы

Иногда мы выпускаем продукты и функции, которые все еще тестируем и оцениваем. Эти Службы были отмечены как бета, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие службы, не являющиеся бета-версией, поэтому имейте это в виду.

Эти Службы были отмечены как бета, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие службы, не являющиеся бета-версией, поэтому имейте это в виду.

Наши материалы

Услуги защищены законом об авторском праве, товарных знаках и другими законами США и других стран. Эти Условия не предоставляют вам никаких прав, титулов или интересов в отношении Сервисов, чужого контента в Сервисах, ClientWhys и наших товарных знаков, логотипов и других элементов бренда.Мы приветствуем отзывы, но учтите, что мы можем использовать комментарии или предложения без каких-либо обязательств перед вами.

Авторские права

Мы уважаем интеллектуальную собственность других лиц и просим вас тоже. Мы отвечаем на уведомления о предполагаемом нарушении авторских прав, если они соответствуют закону, и такие уведомления следует отправлять по адресу [email protected]. Мы оставляем за собой право удалить или отключить контент, предположительно нарушающий авторские права, и закрыть учетные записи повторных нарушителей. Наш назначенный агент для уведомления о предполагаемом нарушении авторских прав в отношении Услуг:

Наш назначенный агент для уведомления о предполагаемом нарушении авторских прав в отношении Услуг:

Агент по авторским правам

ClientWhys, Inc.

3300 Irvine Avenue, Suite 208

Ньюпорт-Бич, Калифорния 92660

[email protected]

Прекращение действия

Вы можете прекратить использование наших Сервисов в любое время. Мы оставляем за собой право приостановить или прекратить ваш доступ к Услугам с уведомлением вас, если:

(a) вы нарушаете настоящие Условия,

(b) вы используете Услуги таким образом, который может вызвать реальный риск причинения вреда или убытков нам или другим пользователям, или

Мы заблаговременно отправим вам уведомление на адрес электронной почты, связанный с вашей учетной записью, чтобы исправить действия, которые побудили нас связаться с вами, и предоставить вам возможность экспортировать ваши материалы из наших Сервисов.Если после такого уведомления вы не предпримете требуемых нами шагов, мы прекратим или приостановим ваш доступ к Услугам.

Мы не будем направлять уведомление до прекращения действия, если:

(a) вы существенно нарушаете настоящие Условия;

(b) это повлечет за собой юридическую ответственность или поставит под угрозу нашу способность предоставлять Услуги другим нашим пользователям. , или

(c) нам это запрещено законом.

Прекращение предоставления Услуг

Мы можем принять решение о прекращении предоставления Услуг в ответ на непредвиденные обстоятельства, не зависящие от ClientWhys, или в соответствии с требованиями законодательства.В этом случае мы заблаговременно уведомим вас, чтобы вы могли экспортировать свои материалы из наших систем.

Услуги «КАК ЕСТЬ»

Мы стремимся предоставлять качественные Услуги, но есть определенные вещи, которые мы не можем гарантировать. В МАКСИМАЛЬНОЙ СТЕПЕНИ, РАЗРЕШЕННОЙ ЗАКОНОМ, КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ И ДИСТРИБЬЮТОРЫ НЕ ДАЮТ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ УСЛУГ. УСЛУГИ ПРЕДОСТАВЛЯЮТСЯ «КАК ЕСТЬ». МЫ ТАКЖЕ ОТКАЗЫВАЕМСЯ ОТ ЛЮБЫХ ГАРАНТИЙ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНЫХ ЦЕЛЕЙ И НЕ НАРУШЕНИЯ ПРАВ.В некоторых местах не допускается использование заявлений об отказе от ответственности в этом абзаце, поэтому они могут не относиться к вам.

УСЛУГИ ПРЕДОСТАВЛЯЮТСЯ «КАК ЕСТЬ». МЫ ТАКЖЕ ОТКАЗЫВАЕМСЯ ОТ ЛЮБЫХ ГАРАНТИЙ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНЫХ ЦЕЛЕЙ И НЕ НАРУШЕНИЯ ПРАВ.В некоторых местах не допускается использование заявлений об отказе от ответственности в этом абзаце, поэтому они могут не относиться к вам.

Ограничение ответственности

МЫ НЕ ИСКЛЮЧАЕМ И НЕ ОГРАНИЧИВАЕМ НАШУ ОТВЕТСТВЕННОСТЬ ПЕРЕД ВАМИ, ЕСЛИ ЭТО БУДЕТ НЕЗАКОННЫМ. В СТРАНАХ, В КОТОРЫХ НЕ РАЗРЕШЕНЫ СЛЕДУЮЩИЕ ВИДЫ ИСКЛЮЧЕНИЙ, МЫ ОТВЕТСТВЕННЫ ПЕРЕД ВАМИ ТОЛЬКО ЗА УБЫТКИ И УБЫТКИ, КОТОРЫЕ ЯВЛЯЕТСЯ РАЗУМНЫМ РЕЗУЛЬТАТОМ НАШЕГО НЕИСПОЛЬЗОВАНИЯ РАЗУМНЫХ УХОДОВ И НАВЫКОВ ИЛИ НАШЕГО УРОВНЯ ВАШЕГО УБЫТКА.ДАННЫЙ ПУНКТ НЕ ВЛИЯЕТ НА ПРАВА ПОТРЕБИТЕЛЯ, ОТ которых НЕ МОЖЕТ БЫТЬ ОТМЕНЕНО ИЛИ ОГРАНИЧЕНО НИКАКИМ ДОГОВОРОМ ИЛИ СОГЛАШЕНИЕМ.

В СТРАНАХ, В КОТОРЫХ РАЗРЕШЕНЫ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ОТВЕТСТВЕННОСТИ, КЛИЕНТ, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА:

i. ЛЮБЫЕ КОСВЕННЫЕ, ОСОБЫЕ, СЛУЧАЙНЫЕ, ШТРАФНЫЕ, ПРИМЕРНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ИЛИ

ii. ЛЮБАЯ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ, БИЗНЕСА ИЛИ ПРИБЫЛИ, НЕЗАВИСИМО ОТ ЮРИДИЧЕСКОЙ ТЕОРИИ.

ЛЮБАЯ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ, БИЗНЕСА ИЛИ ПРИБЫЛИ, НЕЗАВИСИМО ОТ ЮРИДИЧЕСКОЙ ТЕОРИИ.

НАСТОЯЩИЕ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ПРИМЕНЯЮТСЯ, НЕЗАВИСИМО ОТ ТОГО, ЧТО ИЛИ НЕ КЛИЕНТ ИЛИ ЛИБО ЕГО ПАРТНЕРЫ ПРЕДУПРЕЖДЕНЫ О ВОЗМОЖНОСТИ ТАКИХ УБЫТКОВ.

ЕСЛИ ВЫ ИСПОЛЬЗУЕТЕ УСЛУГИ ДЛЯ ЛЮБЫХ КОММЕРЧЕСКИХ, ДЕЛОВЫХ ИЛИ ПЕРЕПРОДАЖНЫХ ЦЕЛЕЙ, КЛИЕНТWHYS, ЕГО ПАРТНЕРЫ, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАМИ ЗА ЛЮБУЮ ПОТЕРЮ ПРИБЫЛИ, ПОТЕРЮ БИЗНЕСА, ВОЗМОЖНОСТЬ БИЗНЕСА ИЛИ УБЫТКУ БИЗНЕСА . ЗАКАЗЧИКИ И ЕГО ПАРТНЕРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ПОВЕДЕНИЕ ЛЮБОГО ПОЛЬЗОВАТЕЛЯ УСЛУГ, В ИНТЕРНЕТЕ ИЛИ ОФФЛАЙН.

Разрешение споров

Давайте сначала попробуем разобраться во всем. Мы хотим решить вашу проблему, не требуя официального судебного разбирательства.Перед подачей иска против ClientWhys или наших аффилированных лиц вы соглашаетесь попытаться разрешить спор неформальным образом, обратившись по адресу [email protected]. Мы постараемся разрешить спор в неформальной обстановке, связавшись с вами по электронной почте.

Судебная коллегия по спорам. Вы и ClientWhys соглашаетесь с тем, что любое судебное разбирательство по разрешению претензий, связанных с настоящими Условиями или Услугами, будет осуществляться в федеральных судах или судах штата округа Ориндж, Калифорния, в соответствии с положениями об обязательном арбитраже, приведенными ниже.И вы, и ClientWhys соглашаетесь на подсудность и персональную юрисдикцию таких судов. Если вы проживаете в стране (например, в государствах-членах Европейского союза), законы которой дают потребителям право обращаться в местные суды, этот абзац не влияет на эти требования.

ЕСЛИ ВЫ РЕЗИДЕНТ США, ВЫ ТАКЖЕ СОГЛАШАЕТЕСЬ С СЛЕДУЮЩИМИ УСЛОВИЯМИ ОБЯЗАТЕЛЬНОГО АРБИТРАЖА:

Мы оба согласны на арбитраж. Вы и ClientWhys соглашаетесь разрешать любые претензии, касающиеся настоящих Условий или Услуг, посредством окончательного и обязательного арбитража одним арбитром.Сюда входят споры, возникающие в связи с толкованием или применением данного раздела «Обязательные положения арбитража», включая его исковую силу, возможность отзыва или действительность.

Арбитражные процедуры. Американская арбитражная ассоциация (AAA) будет администрировать арбитраж в соответствии со своими Правилами коммерческого арбитража и Дополнительными процедурами для разрешения споров, связанных с потребителями. Арбитраж будет проводиться в округе США, в котором вы живете или работаете, округе Ориндж (Калифорния) или в любом другом месте, на которое мы согласны.

БЕЗ КЛАССОВЫХ ДЕЙСТВИЙ. Вы можете разрешать споры с нами только на индивидуальной основе и не можете подавать иск в качестве истца или члена группы в групповом, консолидированном или представительском иске. Коллективные арбитражи, коллективные иски, общие действия частного поверенного и объединение с другими арбитражами не допускаются. Если этот конкретный параграф будет признан не имеющим исковой силы, то весь этот раздел «Обязательные положения арбитража» будет считаться недействительным.

Закон о контроле

Настоящие Условия регулируются законодательством штата Калифорния, за исключением принципов коллизионного права.

Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот параграф не отменяет эти законы.

Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот параграф не отменяет эти законы.Полнота соглашения

Настоящие Условия представляют собой полное соглашение между вами и ClientWhys в отношении предмета настоящих Условий и заменяют любые другие предшествующие или одновременные соглашения или положения и условия, применимые к предмету настоящих Условий .Эти Условия не создают никаких прав третьих лиц-бенефициаров.

Отказ от прав, делимость и переуступка

ClientWhys неспособность обеспечить выполнение положения не является отказом от его права сделать это позже. Если положение будет признано не имеющим исковой силы, остальные положения Условий останутся в полной силе, а подлежащий исполнению срок будет заменен, максимально точно отражающим наши намерения. Вы не можете передавать какие-либо свои права в соответствии с настоящими Условиями, и любая такая попытка будет считаться недействительной. ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

Изменения

Время от времени мы можем пересматривать эти Условия, чтобы лучше отражать:

(a) изменения в законе,

(b) новые нормативные требования или

(c) внесенные улучшения или улучшения к нашим Сервисам.

Если обновление влияет на использование вами Сервисов или ваши законные права как пользователя наших Сервисов, мы уведомим вас до даты вступления в силу обновления, отправив электронное письмо на адрес электронной почты, связанный с вашей учетной записью, или через уведомление в продукте. .Эти обновленные условия вступят в силу не менее чем через 30 дней с момента нашего уведомления.

Если вы не согласны с внесенными нами обновлениями, пожалуйста, удалите свою учетную запись, прежде чем они вступят в силу. Продолжая использовать Услуги или получать доступ к ним после вступления в силу обновлений, вы соглашаетесь соблюдать пересмотренные Условия.

Celebration, Флорида, подготовка и планирование налогов

Условия использованияДата вступления в силу: 23 мая 2018 г.

Спасибо за использование наших услуг! Эти условия обслуживания ( «Условия» ) охватывают использование и доступ к нашим услугам, клиентскому программному обеспечению и веб-сайтам ( «Услуги» ).Мы используем ClientWhys, Inc. в качестве нашей технологической платформы, чтобы мы могли предоставлять наши услуги в безопасной среде. Используя наши Услуги, вы соглашаетесь соблюдать настоящие Условия и нашу Политику конфиденциальности. Если вы используете наши Службы для организации, вы соглашаетесь с настоящими Условиями от имени этой организации.

Ваши данные и ваши разрешения

Когда вы используете наши Услуги, вы предоставляете нам такие вещи, как ваши файлы, контент, сообщения, контакты и т. Д. ( «Ваши материалы» ).Ваши вещи принадлежат вам. Эти Условия не дают нам никаких прав на Ваши Материалы, за исключением ограниченных прав, которые позволяют нам предлагать Услуги.

Нам нужно ваше разрешение на такие вещи, как размещение ваших материалов, их резервное копирование и совместное использование, когда вы нас об этом просите. Наши Услуги также предоставляют вам такие функции, как электронная подпись, обмен файлами, рассылка новостей по электронной почте, назначение встреч и многое другое. Эти и другие функции могут потребовать от наших систем доступа, хранения и сканирования ваших материалов. Вы даете нам разрешение делать эти вещи, и это разрешение распространяется на наших аффилированных лиц и доверенных третьих лиц, с которыми мы работаем.

Совместное использование ваших материалов

Наши услуги позволяют вам делиться своими материалами с другими, поэтому, пожалуйста, внимательно подумайте о том, чем вы делитесь.

Ваши обязанности

Вы несете ответственность за свое поведение. Ваш Материал и вы должны соблюдать применимые законы. Контент Сервисов может быть защищен правами интеллектуальной собственности других лиц. Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права.

Мы можем проверять ваше поведение и контент на соответствие этим Условиям.С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права.

Мы можем проверять ваше поведение и контент на соответствие этим Условиям.С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Помогите нам держать вас в курсе и защитить ваши данные. Защитите свой пароль для доступа к Сервисам и поддерживайте актуальность данных вашей учетной записи. Не сообщайте учетные данные своей учетной записи и не предоставляйте другим доступ к ней.

Вы можете использовать наши Услуги только в соответствии с действующим законодательством, включая законы и постановления об экспортном контроле. Наконец, чтобы пользоваться нашими Сервисами, вам должно быть не менее 13 лет, а в некоторых случаях даже больше.Если вы живете во Франции, Германии или Нидерландах, вам должно быть не менее 16 лет. Пожалуйста, уточняйте в своем местном законодательстве возраст цифрового согласия. Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Программное обеспечение

Некоторые из наших Услуг позволяют загружать клиентское программное обеспечение ( «Программное обеспечение» ), которое может обновляться автоматически. Пока вы соблюдаете настоящие Условия, мы предоставляем вам ограниченную, неисключительную, непередаваемую и отзывную лицензию на использование Программного обеспечения исключительно для доступа к Услугам.В той мере, в какой любой компонент Программного обеспечения может предлагаться по лицензии с открытым исходным кодом, мы сделаем эту лицензию доступной для вас, и положения этой лицензии могут прямо иметь преимущественную силу перед некоторыми из настоящих Условий. Если следующие ограничения не запрещены законом, вы соглашаетесь не проводить реконструкцию или декомпилировать Сервисы, не пытаться это делать и не помогать кому-либо в этом.

Бета-сервисы

Иногда мы выпускаем продукты и функции, которые все еще тестируем и оцениваем. Эти Службы были отмечены как бета, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие службы, не являющиеся бета-версией, поэтому имейте это в виду.

Эти Службы были отмечены как бета, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие службы, не являющиеся бета-версией, поэтому имейте это в виду.

Наши материалы

Услуги защищены законом об авторском праве, товарных знаках и другими законами США и других стран. Эти Условия не предоставляют вам никаких прав, титулов или интересов в отношении Сервисов, чужого контента в Сервисах, ClientWhys и наших товарных знаков, логотипов и других элементов бренда.Мы приветствуем отзывы, но учтите, что мы можем использовать комментарии или предложения без каких-либо обязательств перед вами.

Авторские права

Мы уважаем интеллектуальную собственность других лиц и просим вас тоже. Мы отвечаем на уведомления о предполагаемом нарушении авторских прав, если они соответствуют закону, и такие уведомления следует отправлять по адресу [email protected]. Мы оставляем за собой право удалить или отключить контент, предположительно нарушающий авторские права, и закрыть учетные записи повторных нарушителей. Наш назначенный агент для уведомления о предполагаемом нарушении авторских прав в отношении Услуг:

Агент по авторским правам

ClientWhys, Inc.

3300 Irvine Avenue, Suite 208

Ньюпорт-Бич, Калифорния 92660

[email protected]

Прекращение действия

Вы можете прекратить использование наших Сервисов в любое время. Мы оставляем за собой право приостановить или прекратить ваш доступ к Услугам с уведомлением вас, если:

(a) вы нарушаете настоящие Условия,

(b) вы используете Услуги таким образом, который может вызвать реальный риск причинения вреда или убытков нам или другим пользователям, или

Мы заблаговременно отправим вам уведомление на адрес электронной почты, связанный с вашей учетной записью, чтобы исправить действия, которые побудили нас связаться с вами, и предоставить вам возможность экспортировать ваши материалы из наших Сервисов.Если после такого уведомления вы не предпримете требуемых нами шагов, мы прекратим или приостановим ваш доступ к Услугам.

Мы не будем направлять уведомление до прекращения действия, если:

(a) вы существенно нарушаете настоящие Условия;

(b) это повлечет за собой юридическую ответственность или поставит под угрозу нашу способность предоставлять Услуги другим нашим пользователям. , или

(c) нам это запрещено законом.

Прекращение предоставления Услуг

Мы можем принять решение о прекращении предоставления Услуг в ответ на непредвиденные обстоятельства, не зависящие от ClientWhys, или в соответствии с требованиями законодательства.В этом случае мы заблаговременно уведомим вас, чтобы вы могли экспортировать свои материалы из наших систем.

Услуги «КАК ЕСТЬ»

Мы стремимся предоставлять качественные Услуги, но есть определенные вещи, которые мы не можем гарантировать. В МАКСИМАЛЬНОЙ СТЕПЕНИ, РАЗРЕШЕННОЙ ЗАКОНОМ, КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ И ДИСТРИБЬЮТОРЫ НЕ ДАЮТ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ УСЛУГ. УСЛУГИ ПРЕДОСТАВЛЯЮТСЯ «КАК ЕСТЬ». МЫ ТАКЖЕ ОТКАЗЫВАЕМСЯ ОТ ЛЮБЫХ ГАРАНТИЙ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНЫХ ЦЕЛЕЙ И НЕ НАРУШЕНИЯ ПРАВ.В некоторых местах не допускается использование заявлений об отказе от ответственности в этом абзаце, поэтому они могут не относиться к вам.

Ограничение ответственности

МЫ НЕ ИСКЛЮЧАЕМ И НЕ ОГРАНИЧИВАЕМ НАШУ ОТВЕТСТВЕННОСТЬ ПЕРЕД ВАМИ, ЕСЛИ ЭТО БУДЕТ НЕЗАКОННЫМ. В СТРАНАХ, В КОТОРЫХ НЕ РАЗРЕШЕНЫ СЛЕДУЮЩИЕ ВИДЫ ИСКЛЮЧЕНИЙ, МЫ ОТВЕТСТВЕННЫ ПЕРЕД ВАМИ ТОЛЬКО ЗА УБЫТКИ И УБЫТКИ, КОТОРЫЕ ЯВЛЯЕТСЯ РАЗУМНЫМ РЕЗУЛЬТАТОМ НАШЕГО НЕИСПОЛЬЗОВАНИЯ РАЗУМНЫХ УХОДОВ И НАВЫКОВ ИЛИ НАШЕГО УРОВНЯ ВАШЕГО УБЫТКА.ДАННЫЙ ПУНКТ НЕ ВЛИЯЕТ НА ПРАВА ПОТРЕБИТЕЛЯ, ОТ которых НЕ МОЖЕТ БЫТЬ ОТМЕНЕНО ИЛИ ОГРАНИЧЕНО НИКАКИМ ДОГОВОРОМ ИЛИ СОГЛАШЕНИЕМ.

В СТРАНАХ, В КОТОРЫХ РАЗРЕШЕНЫ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ОТВЕТСТВЕННОСТИ, КЛИЕНТ, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА:

i. ЛЮБЫЕ КОСВЕННЫЕ, ОСОБЫЕ, СЛУЧАЙНЫЕ, ШТРАФНЫЕ, ПРИМЕРНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ИЛИ

ii. ЛЮБАЯ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ, БИЗНЕСА ИЛИ ПРИБЫЛИ, НЕЗАВИСИМО ОТ ЮРИДИЧЕСКОЙ ТЕОРИИ.

НАСТОЯЩИЕ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ПРИМЕНЯЮТСЯ, НЕЗАВИСИМО ОТ ТОГО, ЧТО ИЛИ НЕ КЛИЕНТ ИЛИ ЛИБО ЕГО ПАРТНЕРЫ ПРЕДУПРЕЖДЕНЫ О ВОЗМОЖНОСТИ ТАКИХ УБЫТКОВ.

ЕСЛИ ВЫ ИСПОЛЬЗУЕТЕ УСЛУГИ ДЛЯ ЛЮБЫХ КОММЕРЧЕСКИХ, ДЕЛОВЫХ ИЛИ ПЕРЕПРОДАЖНЫХ ЦЕЛЕЙ, КЛИЕНТWHYS, ЕГО ПАРТНЕРЫ, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАМИ ЗА ЛЮБУЮ ПОТЕРЮ ПРИБЫЛИ, ПОТЕРЮ БИЗНЕСА, ВОЗМОЖНОСТЬ БИЗНЕСА ИЛИ УБЫТКУ БИЗНЕСА . ЗАКАЗЧИКИ И ЕГО ПАРТНЕРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ПОВЕДЕНИЕ ЛЮБОГО ПОЛЬЗОВАТЕЛЯ УСЛУГ, В ИНТЕРНЕТЕ ИЛИ ОФФЛАЙН.

Разрешение споров

Давайте сначала попробуем разобраться во всем. Мы хотим решить вашу проблему, не требуя официального судебного разбирательства.Перед подачей иска против ClientWhys или наших аффилированных лиц вы соглашаетесь попытаться разрешить спор неформальным образом, обратившись по адресу [email protected]. Мы постараемся разрешить спор в неформальной обстановке, связавшись с вами по электронной почте.

Судебная коллегия по спорам. Вы и ClientWhys соглашаетесь с тем, что любое судебное разбирательство по разрешению претензий, связанных с настоящими Условиями или Услугами, будет осуществляться в федеральных судах или судах штата округа Ориндж, Калифорния, в соответствии с положениями об обязательном арбитраже, приведенными ниже.И вы, и ClientWhys соглашаетесь на подсудность и персональную юрисдикцию таких судов. Если вы проживаете в стране (например, в государствах-членах Европейского союза), законы которой дают потребителям право обращаться в местные суды, этот абзац не влияет на эти требования.

ЕСЛИ ВЫ РЕЗИДЕНТ США, ВЫ ТАКЖЕ СОГЛАШАЕТЕСЬ С СЛЕДУЮЩИМИ УСЛОВИЯМИ ОБЯЗАТЕЛЬНОГО АРБИТРАЖА:

Мы оба согласны на арбитраж. Вы и ClientWhys соглашаетесь разрешать любые претензии, касающиеся настоящих Условий или Услуг, посредством окончательного и обязательного арбитража одним арбитром.Сюда входят споры, возникающие в связи с толкованием или применением данного раздела «Обязательные положения арбитража», включая его исковую силу, возможность отзыва или действительность.

Арбитражные процедуры. Американская арбитражная ассоциация (AAA) будет администрировать арбитраж в соответствии со своими Правилами коммерческого арбитража и Дополнительными процедурами для разрешения споров, связанных с потребителями. Арбитраж будет проводиться в округе США, в котором вы живете или работаете, округе Ориндж (Калифорния) или в любом другом месте, на которое мы согласны.

БЕЗ КЛАССОВЫХ ДЕЙСТВИЙ. Вы можете разрешать споры с нами только на индивидуальной основе и не можете подавать иск в качестве истца или члена группы в групповом, консолидированном или представительском иске. Коллективные арбитражи, коллективные иски, общие действия частного поверенного и объединение с другими арбитражами не допускаются. Если этот конкретный параграф будет признан не имеющим исковой силы, то весь этот раздел «Обязательные положения арбитража» будет считаться недействительным.

Закон о контроле

Настоящие Условия регулируются законодательством штата Калифорния, за исключением принципов коллизионного права.Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот параграф не отменяет эти законы.

Полнота соглашения

Настоящие Условия представляют собой полное соглашение между вами и ClientWhys в отношении предмета настоящих Условий и заменяют любые другие предшествующие или одновременные соглашения или положения и условия, применимые к предмету настоящих Условий .Эти Условия не создают никаких прав третьих лиц-бенефициаров.

Отказ от прав, делимость и переуступка

ClientWhys неспособность обеспечить выполнение положения не является отказом от его права сделать это позже. Если положение будет признано не имеющим исковой силы, остальные положения Условий останутся в полной силе, а подлежащий исполнению срок будет заменен, максимально точно отражающим наши намерения. Вы не можете передавать какие-либо свои права в соответствии с настоящими Условиями, и любая такая попытка будет считаться недействительной.ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

Изменения

Время от времени мы можем пересматривать эти Условия, чтобы лучше отражать:

(a) изменения в законе,

(b) новые нормативные требования или

(c) внесенные улучшения или улучшения к нашим Сервисам.

Если обновление влияет на использование вами Сервисов или ваши законные права как пользователя наших Сервисов, мы уведомим вас до даты вступления в силу обновления, отправив электронное письмо на адрес электронной почты, связанный с вашей учетной записью, или через уведомление в продукте. .Эти обновленные условия вступят в силу не менее чем через 30 дней с момента нашего уведомления.

Если вы не согласны с внесенными нами обновлениями, пожалуйста, удалите свою учетную запись, прежде чем они вступят в силу. Продолжая использовать Услуги или получать доступ к ним после вступления в силу обновлений, вы соглашаетесь соблюдать пересмотренные Условия.

Налоговый учет (Значение) | Изучите основы налогового учета

Что такое налоговый учет?

Налоговый учет относится к методам и политике, используемым для подготовки налоговых деклараций и других отчетов, необходимых для соблюдения налоговых требований, и, следовательно, он обеспечивает основы и руководящие принципы для получения налогооблагаемой прибыли.

Кроме того, налоговая политика в каждой стране отличается от Общепринятых принципов бухгалтерского учета по различным статьям. Это изменение приводит к формированию отложенных налоговых активов. Отложенный налоговый актив — это актив для Компании, который обычно возникает, когда Компания либо переплатила налоги, либо уплатила авансовый налог. Такие налоги отражаются как актив в бухгалтерском балансе и в конечном итоге возвращаются Компании или вычитаются из будущих налогов. Прочитайте больше и обязательств. Кроме того, существуют отдельные инструкции по учету НДС (налога на добавленную стоимость), трансфертному ценообразованию и трансграничным операциям, которые подпадают под налоговый учет.

Основы налогового учета

Причиной ведения учета по налогу на прибыль является определение налогооблагаемой прибыли и налога, подлежащего уплате, путем внесения корректировок в балансовую прибыль, полученную в соответствии с принципами бухгалтерского учета. Все эти рабочие и корректировки составляют часть налоговой декларации, и эти отчеты хранятся для налоговых проверок. Существуют различные компоненты бухгалтерского учета Бухгалтерский учет — это процесс обработки и регистрации финансовой информации от имени компании, который служит основой для всей последующей финансовой отчетности.подробнее о налогообложении, некоторые из которых рассматриваются ниже —

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Налоговый учет (wallstreetmojo.com)

# 1 — Отложенный налоговый актив

Генерируется, когда существует разница в балансовой прибыли. Книжная прибыль — это сумма прибыли, которую предприятие получает от своей деятельности и деятельности, но еще не реализовано.Он не отслеживается аналитиками или заинтересованными сторонами, и его расчет актуален только для оценки налоговых обязательств Компании. читайте больше, и налогооблагаемая прибыль возникает из-за проблем со сроками. Существуют такие расходы, как резерв по сомнительным долгам, которые учитываются для вычета в бухгалтерском учете в текущем году. Однако они допускаются к вычету для налогообложения только в том случае, если сумма объявлена как безнадежная задолженность Плохие долги можно охарактеризовать как непредвиденные убытки, понесенные коммерческой организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг. или погашение любого кредита или другого обязательства.подробнее, что может произойти в ближайшие годы.

В этом случае налогооблагаемая прибыль будет выше по сравнению с бухгалтерской прибылью, и физическое или юридическое лицо будет платить больше налогов в этом году, что. Дополнительная сумма, уплаченная в качестве налога на прирост прибыли из-за отказа от суммы резерва для вычета, считается отложенным налогом, который будет реализован в ближайшие годы.

# 2 — Отложенное налоговое обязательство