Бухгалтерия простыми словами. Что это и как это понимать?

Бухгалтер – это тот человек, без которого не может нормально существовать ни одно серьезное предприятие. Будь это маленькое производство, большой концерн или холдинг, или даже физическое лицо предприниматель – всем нужно ответственно подходить к вопросу движения средств, практике налоговых отчислений или сведению активов и пассивов предприятия.

Таким образом, бухгалтер – это человек, который является специалистом в области учета средств, в соответствии с действующим законодательством. Именно этот аспект считается основополагающим, так как задача бухгалтера – правильно и в срок заплатить налоги, внести все необходимые отчеты для государственных органов, сводить единый баланс предприятия и следить за его счетом. Отдельная сфера деятельности бухгалтера – работа с кадровым составом организации, ведение ведомостей по заработной плате и другой документации, связанной с финансовыми обязательствами фирмы перед своими сотрудниками.

В обязанности бухгалтера также входит задача по поиску свежей информации об изменениях в законодательстве в сферах налогообложения, таможенного дела, трудовых правоотношений и других, которые прямо касаются деятельности предприятия. Опытный бухгалтер имеет несколько источников, таких как, например, журнал «Бухгалтер 911», который на регулярной основе публикует самую актуальную информацию

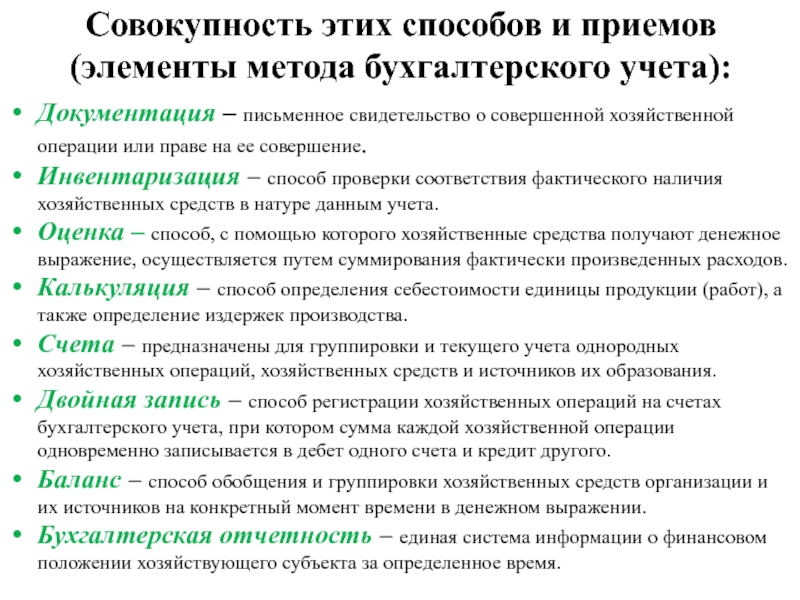

Бухучет

По своей сути, бухгалтерский учет – это система сбора информации об имуществе организации, а также движении средств при проведении хозяйственных операций.

Задачи бухгалтера в рамках этого направления работы заключаются в следующем:

- Сбор, анализ и приведение к удобному виду информации, касательно деятельности учреждения, его имущественном положении и кадровой политике. Эта информация используется как сотрудниками самой компании (руководители, учредители, топ-менеджмент) так и сторонними лицами (инвесторы, кредиторы, аудиторы), имеющими к ней доступ;

- Сбор необходимой информации о законодательстве, связанным с хозяйственной деятельностью, налогообложением, таможенным делом и другими отраслями;

- Обеспечение финансовой устойчивости предприятия, а также способствование роста его экономических показателей.

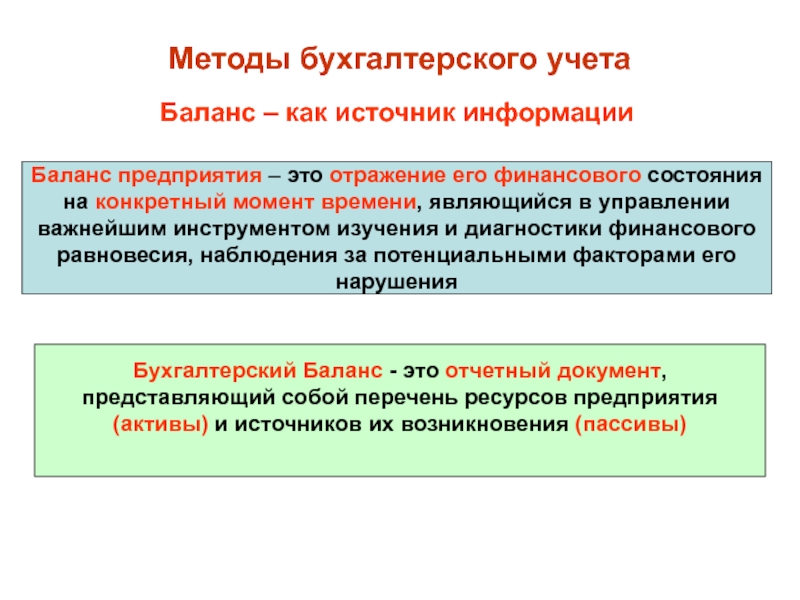

Баланс и отчетность

Бухгалтерская отчетность и баланс – это составляющие бухучета. По своей сути, баланс – это группировка активов и пассивов предприятия:

- Активы – это имущественная составляющая организации в денежном выражении, а также различные имущественные права на различные ценности материального характера и долговые обязательства;

- Пассивы – финансовые и долговые обязательства компании.

Баланс, чаще всего, легко представить в формате таблицы, разделенной на две части: с одной стороны активы, а с другой – пассивы предприятия. При этом, совокупная сумма активов и сумма пассивов должны быть тождественны. Это является результатом применения принципа двойной записи.

Отчетность – это система, в которой отображены все данные, касательно имущественного и финансового положения организации, которая составляется на основе учета по формам, удобным для быстрого поиска данных как внутренними пользователями, так и внешними.

Ресурсы для бухгалтеров

Для того, чтобы постоянно быть в курсе изменений в законодательстве, узнавать актуальные новости в области бухгалтерии, а также отслеживать все изменения в различных коэффициентах и ставках, необходимо постоянно обновлять свои знания при помощи специализированных ресурсов, которые лучше всего держать в закладках или избранном в браузере. Одним из таких источников информации можно назвать сайт Бухгалтер 911 – ресурс, который содержит все самые свежие изменения и данные, необходимые для продуктивной работы.

Что такое бухгалтерский учет простыми словами

Бухучет – одна из неотъемлемых составляющих ведения любого бизнеса. На мелких предприятиях и в небольшом частном бизнесе им занимается обычно сам владелец. Но в любых серьезных компаниях для выполнения этих задач нанимают специально обученного специалиста – бухгалтера. В этой статье мы рассмотрим, что такое бухгалтерский учет простыми словами и для чего он нужен, а также узнаем основные требования, предъявляемые к учету. А начать стоит с самого определения этой профессии.

На мелких предприятиях и в небольшом частном бизнесе им занимается обычно сам владелец. Но в любых серьезных компаниях для выполнения этих задач нанимают специально обученного специалиста – бухгалтера. В этой статье мы рассмотрим, что такое бухгалтерский учет простыми словами и для чего он нужен, а также узнаем основные требования, предъявляемые к учету. А начать стоит с самого определения этой профессии.

Бухучет – это подсчет, обобщение и отражение на бумагах всей финансовой деятельности предпринимателя, компании или корпорации. В поле ведомости бухгалтера входят доходы и расходы компании, её обязательства – долги и кредиты, а также любые другие составляющие бизнеса, связанные с деньгами. Так можно кратко охарактеризовать этот вид деятельности.

Что входит в бухучет

Что входит в бухучетВ задачи бухгалтера входят практически все действия, направленные на работу с финансами компании, а также документами, которые напрямую с ними связаны. Вот важнейшие среди них:

- Оценка всех сделок и действий организации – любая финансовая деятельность проходит через документы бухгалтерии.

- Документирование всех договоров – бухгалтер вносит в ведомости, оценивает, узаконивает любые действия компании. Фактически, этот пункт подтверждает, что финансовые доходы или траты имели место, позволяет сделать налоговые отчисления и помогает соблюдать законодательные требования к ведению бизнеса.

- Двойная запись – сущность бухучета, о которой знают, пожалуй, все. Именно так называется внесение и сопоставление специалистом данных о дебете и кредите. Неправильные данные могут стать причиной растрат компании и даже привести к её банкротству. Ошибки в этой сфере стоят очень дорого, поэтому хорошие бухгалтеры ценятся за аккуратность и точность ведения таких записей.

- Расчеты – а это самый важный вид деятельности бухгалтера. Он кратко и ясно выражает то, что занимает большую часть времени у любого специалиста этого профиля.

- Отчетности – определенные финансовые показатели, а также результаты дебета и кредита, запрашиваемые владельцем предприятия. Предоставляются в виде текста и таблиц. Эти данные отражают деятельность предприятия в течение определенного периода.

- Баланс – основной документ, над которым работает бухгалтер. Ведь он нужен не только для внутренней работы компании. Он также может быть в любое время потребован налоговой службой или другими государственными инстанциями и должен быть предоставлен для проверки. По своей сути баланс – это активы и пассивы предприятия. То есть, имущество и финансовые обязательства.

Предоставляются в виде текста и таблиц. Эти данные отражают деятельность предприятия в течение определенного периода.

Предоставляются в виде текста и таблиц. Эти данные отражают деятельность предприятия в течение определенного периода.Отдельно стоит отметить план счетов – это система, с помощью которой регистрируются и упорядочиваются все операции в бухучете. Он довольно сложен для понимания неспециалистами, но важно знать, что это один из инструментов ведения учета.

Варианты ведения деятельностиСуществует два основных варианта предоставления бухгалтерских услуг – штатная работа на предприятии и аутсорс. Если с первым вариантов всё понятно – бухгалтера являются обычными сотрудниками штата компании, то с вторым дела обстоят несколько сложнее.

Аутсорс – это сфера, в которой можно временно нанять сотрудника «со стороны». Он предоставляет частные услуги ведения бухучета и работает только в определённое время. Это время может быть как раз в неделю или раз в месяц, так и в различные налоговые отчетные периоды. В задачи такого специалиста входит подсчет и подведение итогов деятельности компании за один период.

Бухгалтеров на аутсорсе обычно находят компании среднего размера или просто не нуждающиеся в постоянных услугах такого специалиста. Чаще всего одна компания сотрудничает с одним и тем же бухгалтером в течение длительного периода времени, но работает такой специалист, а соответственно, и получает оплату только тогда, когда его услуги необходимы.

Поскольку профессия бухгалтера напрямую связана с деньгами, она накладывает ответственность на сотрудника. Кроме соблюдения учетной политики организации, в которой он работает, бухгалтер также имеет ряд принципов, которым он должен следовать. Они помогают не только правильно вести деятельность, но и максимально избежать ошибок в работе. Среди таких принципов:

Они помогают не только правильно вести деятельность, но и максимально избежать ошибок в работе. Среди таких принципов:

- Конфиденциальность – никакие внутренние дела и финансовые данные компании не должны разглашаться. Это не просто неэтично, но и может быть наказано по закону.

- Соответствие – все доходы компании должны соотноситься с расходами за выбранный отчетный период.

- Периодичность – используется для регулярного составления отчетов и означает, что отчетные данные должны подводиться в соответствии с нормами предприятия (каждую неделю, месяц, год).

- Осмотрительность – необходимость с большой осторожностью и внимательностью проверять доходы и траты предприятия.

- Значимость – все данные, предоставляемые бухгалтером, должны быть упорядочены и представлены таким образом, чтобы они были понятны неспециалистам.

- Существенность – все данные должны подаваться по существу, в них не должно быть расчётов и информации, необходимой для работы бухгалтера. В них должны оставаться только результаты его труда.

- Объективность – каждая операция компании и самого бухгалтера должны быть задокументирована согласно установленным законом правилам.

- Сопоставимость – возможность сопоставлять данные разные отчетов за разные периоды. То есть, вся информация в них должна соответствовать определенным нормам и использовать одни и тех же категории и термины для описания в различные месяцы или годы.

- Единица денежного измерения – она должна быть выбрана одна и та же вне зависимости от отчетного периода. Если отчеты начали подводиться в рублях, то в рублях их и следует вести в дальнейшем.

В них должны оставаться только результаты его труда.

В них должны оставаться только результаты его труда.Как уже было сказано, непрофессионализм бухгалтера и его ошибки могут очень дорого стоить предприятию. Поэтому соблюдение таких принципов, а также четкое следование другим этическим и экономическим основам, полученным бухгалтером во время обучения и практики – залог правильного ведения бизнеса.

Существует ряд принципов ведения бухучета, о которых мы говорили выше, но кроме них есть и собственная система бухгалтерии. Они составляются отдельно для каждого предприятия в зависимости от его вида деятельности, размеров, а также методов работы самого специалиста.

В основные задачи бухгалтера входит разработка учетной политики, составление форм первичных документов, планов счетов, вариантов отчётов и других фундаментальных документов и норм, в соответствии с которыми будет вестись вся дальнейшая работа. Например, учетная политика определяет принципы учета в конкретной компании.

В список первичных документов входят:

- Счета, по которым будут выдаваться и приниматься оплаты.

- Акты, на основе которых будут составляться все последующие подобные документы.

- Накладные и счета фактуры, необходимые для расчётов.

Также специалист занимается составлением бухгалтерской отчетности, которую необходимо каждый год сдавать в налоговую службу. Делать это необходимо до 30 марта.

Делать это необходимо до 30 марта.

Если в компании несколько бухгалтеров, то в обязанности главного из них входит также распределение задач между своими подчиненными. В данном случае дополнительно требуется составление стратегии совместной работы. Большинство таких стратегий уже придуманы и не нужно изобретать велосипед, но подбор оптимальной выполняется для каждой компании в индивидуальном порядке, ведь во многом зависит от её сферы работы.

Обычно бухгалтера работают в системе 1С. Это специальное программное обеспечение, дающее возможность собирать, анализировать и обмениваться данными о финансах компании в замкнутой системе предприятия. Входит в список обязательных для изучения специалистами в сфере бухучета.

Выполнение этих принципов дает дополнительную уверенность в том, что вся деятельность компании будет упорядочена и значительно уменьшает вероятность ошибки.

Зачем нужен бухгалтерский учетМы разобрались с тем, что такое бухучет и что в него входит. А теперь попробуем ознакомиться с основными функциями этого вида деятельности. Учет необходим для:

А теперь попробуем ознакомиться с основными функциями этого вида деятельности. Учет необходим для:

- Контроля движения финансов компании – это обеспечивает выполнение государственных норм и законов, дает возможность компании не обанкротиться, а только увеличить свои мощности благодаря анализу данных и их правильному использованию.

- Сохранности имущества – от того, насколько правильно переведены в финансы все имущественные ресурсы предприятия зависит то, насколько надежно они сохранятся. Независимо от того, удастся ли уберечь физическую вещь от кражи, её стоимость уже посчитана и находится под ответственностью сотрудников, в ведомости которых она состоит.

- Информирования – быстрое предоставление правильных данных всем отделам компании. Это дает возможность каждому из них разработать стратегию дальнейшего поведения для сохранения бизнеса в балансе – снизить расходы, повысить закупки, не давать больше кредитов или напомнить о них должникам.

- Аналитики – в длительной перспективе сопоставление отчетов позволяет просмотреть деятельность компании в динамике. Становятся заметны неочевидные статьи расхода, в течение месяца на них может уходить не так уж много средств, а вот в годовом отчете в этой категории может оказаться приличная сумма. Также появляется возможность корректировать любые другие пункты, не устраивающие владельца бизнеса.

- Обратной связи – сами по себе отчеты выполняют важную функцию. Они и есть обратная связь, которую владелец получает от своего предприятия и сотрудников. Отчеты показывают, где есть необходимость в исправлениях и улучшениях.

Становятся заметны неочевидные статьи расхода, в течение месяца на них может уходить не так уж много средств, а вот в годовом отчете в этой категории может оказаться приличная сумма. Также появляется возможность корректировать любые другие пункты, не устраивающие владельца бизнеса.

Становятся заметны неочевидные статьи расхода, в течение месяца на них может уходить не так уж много средств, а вот в годовом отчете в этой категории может оказаться приличная сумма. Также появляется возможность корректировать любые другие пункты, не устраивающие владельца бизнеса.Ведение бухучета – сложная задача, с которой справится не каждый. Для выполнения этой функции необходим профессионал, прошедший обучение в вузе или на хороших курсах. В случае с небольшими предприятиями можно ограничиться услугами одного бухгалтера, а вот большим компаниям лучше иметь целый штат наемных или приходящих бухгалтеров.

В этой статье мы ознакомились с тем, что такое бухгалтерский учет простыми словами. В ней не указаны все необходимые для работы инструменты и методы бухгалтера, поскольку эта информация будет просто непонятна и бесполезна неспециалистам в этой сфере. Но благодаря рассмотренному выше можно получить общее представление о том, чем и как занимается бухгалтер.

Но благодаря рассмотренному выше можно получить общее представление о том, чем и как занимается бухгалтер.

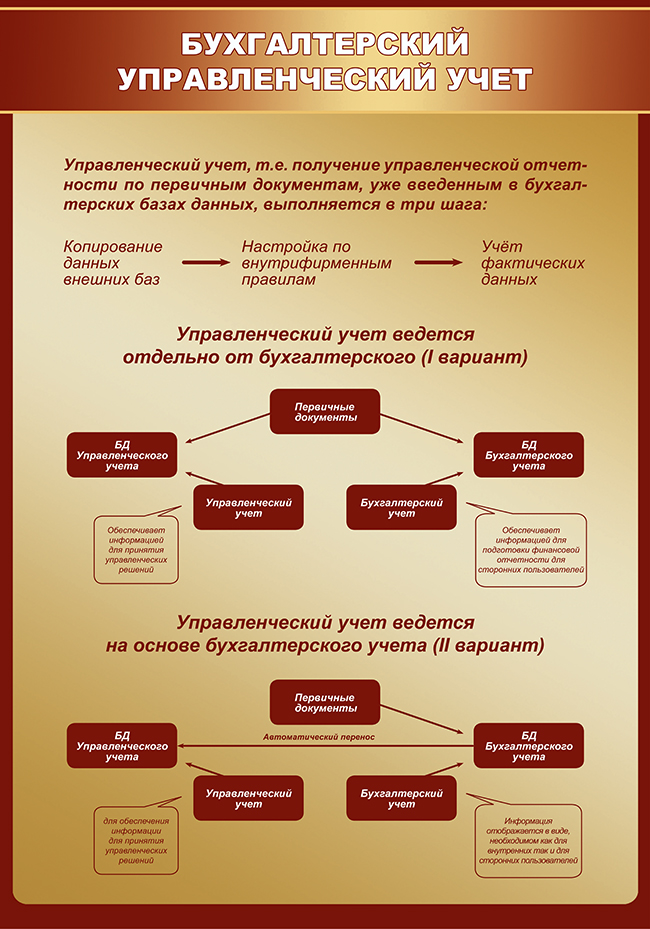

Отличие управленческого учета от бухгалтерского простыми словами — Контур.Бухгалтерия

Цели каждого типа учета

Бухгалтерский учет фиксирует сделки и операции, финансовые результаты и движение денежных средств. Он дает приблизительное представление о том, что происходит в бизнесе.

Главная цель бухгалтера — верно рассчитать налоги и вовремя отчитаться о финансовом положении организации. Бухучет ориентирован на прошлое, так как бухгалтерия работает только с тем, что уже случилось или происходит сейчас. Вряд ли ваш бухгалтер предскажет выручку хотя бы на следующий месяц. У бухучета нет такой возможности, поэтому он не подходит для управления.

Управленческий учет нацелен на оперативный анализ, понимание о состоянии дел и планирование дальнейшей работы.

Для управления важен сбор информации для принятия решений, которые помогут получить выгоду в будущем. Анализ прошлых периодов помогает увидеть факторы, влияющие на организацию, и спрогнозировать уровень прибыли и убытков в будущем. Динамику отслеживают три базовых управленческих отчета:

Анализ прошлых периодов помогает увидеть факторы, влияющие на организацию, и спрогнозировать уровень прибыли и убытков в будущем. Динамику отслеживают три базовых управленческих отчета:

- о движении денежных средств;

- о финансовых результатах;

- прогнозный баланс.

Открытые данные и коммерческая тайна при учете

Бухгалтерский учет нужен налоговым органам, службе статистики, поставщикам и другим внешним пользователям. Бухгалтерские данные — не секрет. Их даже публикуют в открытом доступе на сайте статистики.

Управленческий учет ведется для внутреннего использования руководителем, менеджером или собственником. Его данные часто становятся коммерческой тайной, поэтому даже внутри организации не все имеют к нему доступ.

Фиксированная и свободная формы учета

Требования к бухучету подробно определены: его регулируют законы, положения, стандарты, пояснения налоговой и другие документы. Строго определены сроки составления и форма отчетности. Бухучет обязателен для всех организаций, у вас просто нет выбора, вести его или нет.

Бухучет обязателен для всех организаций, у вас просто нет выбора, вести его или нет.

Управленческий учет — просто ваше право. На него не распространяются правила свыше, его можно вести так, как удобно вам, с опорой на особенности деятельности и собственные цели. Главное, чтобы вы сами понимали отчеты и показатели. Периодичность составления может быть любой: неделя, квартал или даже год.

Реальность данных в учете

Мы отражаем в бухучете то, что написано в договоре. А в управленческом учете ориентируемся на реальный смысл операции.

Например, продажа с последующим выкупом: договор заключен с условием, что продавец может в любой момент выкупить товар у покупателя и сохраняет все риски и преимущества владения товаром. Такая сделка — это замаскированный кредит или финансирование. Нет смысла признавать в управленческом учете выручку от такой сделки, так как показатель выручки станет выше, чем на деле. Но в бухучете это сделать придется.

Обобщение данных

Компании не всегда состоят из одного юрлица. Бухгалтерия формирует отчетность по каждому юрлицу в отдельности, а управленческий учет сводит информацию по всем подразделениям. При этом данные детализируются в нужной мере.

Бухгалтерия формирует отчетность по каждому юрлицу в отдельности, а управленческий учет сводит информацию по всем подразделениям. При этом данные детализируются в нужной мере.

Нужный уровень детализации

Бухучет оценивает все предприятие целиком, смешивает информацию обо всех отделах, товарах, работниках.

Управленческий учет может рассматривать всю компанию или отдельные подразделения — глубже и детальнее. Это позволяет лучше понять бизнес изнутри и знать, что в нем происходит и почему. Вы видите не просто общий поток средств в компании, но и показатели по отделам и даже сотрудникам. Не просто видеть прибыль, а понимать ее источники. Не просто учитывать товары, а разделять их на группы и виды.

Оперативность

Важное свойство управленческого учета — оперативность. Предпринимателю нужно получить информацию как можно быстрее. Поэтому при составлении управленческого отчета точностью можно пожертвовать, чтобы увеличить скорость. Допустимая погрешность — 5%.

Бухгалтерский учет тут плохой помощник, потому что содержит всегда точную информацию и требует много времени для поиска нужных данных.

Показатели для отслеживания

Бухучет ведется в денежном выражении, им правят цифры. Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Веб-сервис для малого бизнеса Контур.Бухгалтерия помогает вести учет, платить зарплату и сдавать отчетность, а еще строит пять управленческих отчетов. Следите за развитием бизнеса и автоматизируйте рутинные операции для бухучета. Все новые пользователи могут познакомиться с системой и работать в Бухгалтерии бесплатно две недели.

Аутсорсинг в бухгалтерии простыми словами

Компании используют аутсорсинг все чаще в связи с выгодами, которые получают обе из сторон. Аутсорсер стремится к развитию собственной профессиональной деятельности, позиционируя себя на рынке в качестве компании высокого уровня знания и квалификации.

Аутсорсер стремится к развитию собственной профессиональной деятельности, позиционируя себя на рынке в качестве компании высокого уровня знания и квалификации. Заказчик выбирает аутсорсинг в связи с ограниченными знаниями определенной области исследования, в связи с доступностью этого знания у аутсорсера, при этом учитывая экономическую выгоду получения ресурса именно от сторонних лиц.

При высокой сложности перевода финансовых операций на аутсорсинг, специалисты Института аутсорсинга (Outsourcing Institute, США) говорят о растущей динамике развития популярности бухгалтерского аутсорсинга как стратегии компании, которая стремится перевести свой бизнес на новую систему управления.

Бухгалтерские услуги имеют эпизодический характер, они не имеют ничего общего с аутсорсингом. Бухгалтерский аутсорсинг имеет долгосрочную стратегию продвижения, где перестройка бизнес-процессов внутри компании имеет перспективы высвобождения ресурсов для перспективного роста и эффективного развития.

Бухгалтерский учет постоянно сопровождается достаточно большим количеством внутрифирменных связей и сложным, объемным документооборотом. Компании несут большие затраты на ведение бухгалтерии. В силу изменчивости законодательной базы, приходится постоянно изучать новые положения учета и отчетности, переходить на более сложные формы обработки и предоставления данных.

Ведение качественной бухгалтерии собственными силами несет множество проблемных аспектов:

- Высокие затраты по обеспечению бухгалтерии в пределах компании;

- Немотивированность персонала учиться новым и более сложным задачам;

- Психологическая неготовность бухгалтерии изучать новые правила и положения;

- Сложность построения учета и документооборота и, как следствие, множество ошибок и штрафов.

Компании выгодно иметь в штате перспективных, успешных сотрудников, профессионалов своего дела. Но загружать их документами и отчетами вовсе не целесообразно, когда они могут творить, создавать новое, работать над успехом компании.

Как показала практика, аутсорсинг дешевле по затратам:

- Экономия на штате бухгалтерии;

- Экономия на снижении налоговых нагрузок, управленческих расходов и резервов.

Что такое управленческий учет простыми словами

Простыми словами управленческий учет — это сбор финансовой и производственной информации с последующим ее анализом для дальнейшего использования в принятии стратегических решений руководством компании. Показатели управленческого учета необходимы для планирования и достижения целей предприятия.

Чем управленческий учет отличается от бухгалтерского

Управленческий учет ведется финансистом или экономистом, однако во многих компаниях среднего и малого бизнеса этим функционалом занимается бухгалтер,что является ошибочным решением, ведь управленческий учет играет гораздо более важную роль чем бухгалтерский.

Финансовый или бухгалтерский учет является основой управленческого, ведь он состоит из информации, необходимой для формирования финансовой отчетности о хозяйственной деятельности в целом. Финансовый учет содержит данные о финансовых результатах, доходах и расходах, бюджетных и внебюджетных платежах, и др.

Управленческий учет рассматривает эффективность применения и качественные характеристики объектов учета деятельности предприятия. Управленческий учет используется для управления конкретной компании.

Кто должен вести управленческий учет

Как упоминалось выше, управленческий учет является важной составляющей успешности компании, поэтому он должен контролироваться финансистами, а не просто бухгалтерами, которые опираются на правовые нормы. Управленческий учет не подчиняется никаким нормативам, однако он требует постоянного совершенствования, гибкости и профессионализма специалистов, которые им занимаются.

Среди специалистов, которые могут вести управленческий учет чаще всего привлекают финансовых директоров, аналитиков по бюджетированию.

В обязанности специалиста, занимающегося управленческим учетом входит:

— финансовая отчетность;

— учет затрат;

— бюджетирование и планирование;

— внутренний аудит механизмов управления компанией;

— контролинг и казначейство.

Что является объектами управленческого учета?

Контроль и анализ расходов являются важнейшими составляющими управленческого учета. Именно эти объекты необходимые для принятия решений руководством, поэтому они должны быть предоставлены быстро и объективно.

В работе с управленческим учетом часто рекомендуют использовать дополнительные специализированные программы, чтобы отчетность была эффективной.

Объекты управленческого учета разделяются на:

— хозяйственная составляющая;

— структурные единицы;

— производственные ресурсы;

— доходы и расходы.

Какие проблемы решает управленческий учет?

Главные задачи, которые решает управленческий учет — это анализ и контроль затрат по сегментам, подразделениям, расчет себестоимости, планирование расходов отчетного периода, анализ и планирование результатов деятельности компании.

Управленческий учет решает ряд важных проблем, среди которых: принятие верных решений в развитии компании, контроль и планирование, учет задолженности.

Какие методы использует управленческий учет?

Не существует законодательного регулирования для ведения управленческого учета, поэтому подход в этом деле каждая компания выбирает самостоятельно. Главная цель управленческого учета — анализ себестоимости и затрат.

Главные методы управленческого учета:

- Бюджетирование — необходим для распределения ресурсов компании, в нем используется планирование, анализ и контроль отклонений плановых показателей;

- Проектный расчет затрат — используется для расчетов спецзаказа на материалы, услуги специалистов, другие расходы;

- Процессный расчет расходов — актуальный в случае бесперебойного изготовления одинаковой продукции, рассчитывается соотношение затрат и объемов товара;

- Определение точки безубыточности — показатель, отражающий процесс, когда компания начинает получать доход с учетом затрат на изготовление продукции;

- Директ-костинг — подход, в котором контролируется распределение постоянных и переменных затрат, позволяет отслеживать взаимосвязь между объемами производства, прибылью и затратами;

- Нормативный расчет затрат — учитывается разница реальной себестоимости от запланированного для каждого вида товара;

- Перерабатывающий расчет затрат — способ применяется в случае массового изготовления с учетом процесса от закупки сырья до конечной продукции.

Дебет и кредит — простыми словами

Начинающие бухгалтера не совсем понимают как применяется метод двойной записи в бухгалтерском учете, так называемый дебет и кредит. Расскажем простыми словами, что это такое далее в статье.

Дебет и кредит — простыми словами

Выражение «подбить баланс», свести дебет с кредитом» или «дебет с кредитом не сходятся» знакомы практически всем, даже далеким от бухучета.

Но что значат «дебет» и «кредит»?

В любой организации или на предприятии необходимо учитывать доходы, расходы, имущество и т. д.

Операции в бухгалтерском учете отражаются на разных счетах, а каждый счет имеет две колонки — дебет и кредит

Левая колонка — это дебет, а правая — кредит.

Приход или расход отражается по кредите и дебету? Вопрос не совсем корректен, так надо знать что в бухучете есть активные и пассивные счета, которые в свою очередь имеют те самые две колонки — дебет и кредит.

Активные счета те, на которых бухгалтер отражает все имущество организации (материалы, товары, деньги, оборудование и т. п. )

п. )

Пассивные счета нужны для отражения самих источников возникновения имущества (доходы или прибыль, долги, уставный капитал и т. п.).

Кроме этих двух видов счетов существуют также активно-пассивные счета, на них бухгалтер отражает оба вида первых: и источники и имущество.

Дебет активного счета — это увеличение средств, а дебет пассивного их уменьшение.

То есть дебет показывает на сколько происходит увеличение или уменьшение денег и других средств в компании.

Кредит — прямая противоположность дебету. На нем отражается то, что тратит организация, то есть расходы.

Сальдо — что это?

По счету дебета может появиться дебетовый остаток или сальдо. Он возможен на активном или активно-пассивном счете. Если сальдо появился на пассивном счете дебета, то значит бухгалтер совершил ошибку и такого не может быть.

Остаток по кредиту — это тоже сальдо, но по кредиту. Кредитовый остаток бухгалтерского счета должен быть на пассивном или активно-пассивном счету.

Опять же кредитовое сальдо на активном счете — ошибка бухгалтера.

Бухгалтерский учет не возможен без счетов, а значит и дебет с кредитом также важны и являются ключевыми терминами для контроля ведения хозяйственной деятельности организации.

Все записи бухгалтерского учета, в том числе и двойная должны вестись по всем правилам, в противном случае нарушения могут привести к серьезным последствиям.

Остались вопросы?

Консультация бесплатно!

1C для чайников. Простыми словами про 1С

Основы 1С

Весь учет в 1С Торговля за 30 минут

Пугающая многих программа 1С после нескольких знакомств не покажется такой страшной, как казалось. Нас пугает и раздражает то, чего мы не понимаем. Лучшим вариантом познания чего-то нового является обучение, самообучение и практика. Если вы всерьез решили освоить принципы работы программы 1С то вам понадобятся:

Нас пугает и раздражает то, чего мы не понимаем. Лучшим вариантом познания чего-то нового является обучение, самообучение и практика. Если вы всерьез решили освоить принципы работы программы 1С то вам понадобятся:

1. Учебные материалы или преподаватель-наставник (обучение 1С)

2. Программа 1С для практических заданий

Если вы читаете эту статью, то будем считать, что Интернет — ваш учитель. Касательно практических заданий — рекомендуем найти знакомых, у которых установлена 1С, или скачать в интернете учебную версию, предназначенную для обучения.

ЧТО ВАМ НУЖНО ЗНАТЬ ОБ 1С?1. Это программа для организации учета и хранения справочных данных в электронном виде. Программа может быть однопользовательской (базовая) и многопользовательской (КОРП). 1С может быть установлена для одного пользователя на компьютер, ноутбук (локальная версия) либо на сервер, чтобы с программой могли работать более одного пользователя с разных мест, городов.

2. У программы есть главное меню, располагаемое сверху или сбоку (в зависимости от версии), с помощью которого осуществляется навигация и вносится информация в программу.

3. Интерфейс, набор меню, возможность добавления информации, возможность редактирования ранее внесенной информации определяется набором прав пользователя. Администратор системы определяет состав прав и интерфейс пользователя. Относительно интерфейса добавим еще то, что он также выглядит по-разному у разных поколений 1С: 7.7, 8. Сейчас 1С делится на две категории: на обычных формах, на управляемых формах. Управляемые формы умеют работать через интернет-браузер при публикации базы данных через веб-сервер.

4. Практически любая информация, которая вносится в программу может быть извлечена в удобном для просмотра виде с помощью отчетов.

5. 1С — это не Бухгалтерия, Торговля или Комплексная автоматизация и только лишь. Это только несколько самых популярных конфигураций. Конфигурации 1С — это программные решения 1С, специализирующие на той или иной предметной области (учет, торговля, отношения с клиентами, производство, управление автотранспортом, складская логистика). На данный момент конфигурации 1С исчисляются десятками, поэтому если вы имеете опыт работы с одной конфигурацией, это не означает что вы автоматически сильны в любой конфигурации 1С. У каждой конфигурации свои особенности.

Конфигурации 1С — это программные решения 1С, специализирующие на той или иной предметной области (учет, торговля, отношения с клиентами, производство, управление автотранспортом, складская логистика). На данный момент конфигурации 1С исчисляются десятками, поэтому если вы имеете опыт работы с одной конфигурацией, это не означает что вы автоматически сильны в любой конфигурации 1С. У каждой конфигурации свои особенности.

6. Программа 1С — дорабатываемая программа. У вас могут быть круглые глаза когда вы увидите 1С «Управление торговлей» в разных компаниях. Программы могут быть абсолютно не похожи друг на друга, хотя называются одинаково. Поскольку программа 1С с открытым кодом, то любая компания может дописать (изменить) программу так как ей заблагорассудится.

7. Где и что находится в 1С? Документы, Справочники, Отчеты — запомните эти три пункта главного меню, потому что именно они будут использоваться вами наиболее часто (имеются ввиду обычные пользователи программы, а не администраторы). В свою очередь упомянутые меню разделяются на подменю по функциональным признакам.

В свою очередь упомянутые меню разделяются на подменю по функциональным признакам.

Справочники — в справочники заносится постоянная информация о: товарах, клиентах, организации, единицах измерения товара, валютах, кассах и т.д.

Документы — предназначены для отражения хозяйственных операций в электронном виде. Для удобства введения документов используют справочники. Можно сказать, что справочники в 1С ведут для того, чтобы было удобно вводить документы.

Отчеты — представление информации о проведенных хозяйственных операциях в удобной для просмотра виде. С тонкостями настройки и работы отчетов 1С вы можете ознакомиться в нашей рубрике «Отчеты».

8. Будьте уверены, что 1С способна отразить любую хозяйственную операцию. Все зависит от ваших знаний и возможности конкретной рассматриваемой конфигурации.

9. Встроенная справка. Научитесь работать со встроенной справкой программы. Меню «Справка» главного меню. Справка доступна практически всем пользователям. Кроме того 1С практически на всех формах и отчетах оставляет в уголочке знак вопроса, по нажатию которого вызывается справка текущего объекта (документа, отчета, формы).

Кроме того 1С практически на всех формах и отчетах оставляет в уголочке знак вопроса, по нажатию которого вызывается справка текущего объекта (документа, отчета, формы).

10. Все ходы записаны. При работе с программой имейте ввиду, что все действия пользователей регистрируются в специальном журнале. Удалить из журнала ничего нельзя. Журнал помогает разобраться во многих спорных и непонятных ситуациях по типу: «я документ не удалял», «заказ без денег отправил не я».

Рекомендуем заглянуть в нашу рубрику «FAQ 1С», где собрано множество ответов по 1С «для чайников» и не только.

Далее мы приведем краткую инструкцию для менеджера по продажам, чтобы вы примерно понимали, как организована работа в типичной торговой компании. Предполагаем, что для бухгалтера, маркетолога и прочих специалистов компании составляют примерно такие же инструкции самостоятельно.

ИНСТРУКЦИЯ ПРОДАВЦА ДЛЯ 1С ТОРГОВЛЯ1. Приход товара

Путь: Документы – закупки – поступление товаров и услуг.

Все закупки товара на склад оформляются документом «Поступление товаров».

2. Расход товара

Путь: Документы – продажа – реализация товаров.

Все продажи в 1С оформляются документом «Реализация товаров».

Этим документом оформляется продажа товара с магазина. Все безликие продажи оформляются на покупателя «Конечный потребитель». Если нужны сведения о покупателе продажа оформляется на покупателя с фамилией, например, «Иванов И.И.». У каждого магазина есть своя папка с покупателями. Из них и нужно выбирать клиента. В противном случае продажа засчитается другому продавцу.

3. Приход денег в кассу

Путь: Документы – касса – приходные (расходные) кассовые ордера.

Приход денег в кассу осуществляется в объеме продаж за день. Т.е. если оформили расхода товара на 1000 грн. то и прихода в кассу должно быть на 1000 грн. Деньги должны быть внесены в кассу от «Конечного потребителя». Если продажу оформляли на фамилию, например «Иванов И.И. » то в этом случае и деньги должны поступить от Иванова И.И.

» то в этом случае и деньги должны поступить от Иванова И.И.

4. Приход денег в банк

Путь: Документы – банк – платежное поручение входящее.

Смысл операции тот же, что и приход денег в кассу. Приход через банк вносится в случае оплаты товара картой через интернет-магазин.

5. Перемещение товара

Путь: Документы – склад – перемещение товара.

Используется для перемещения товара с магазина на магазин. Перемещение всегда оформляет склад-отправитель. Склад получатель только проверяет сделанные на него перемещения.

6. Инвентаризация товара

Путь: Документы – склад – инвентаризация товаров.

Если у вас задача автоматизации предприятия и вы думаете какую купить 1С, обратитесь к нашим консультантам за помощью. Они проработают вашу задачу, подскажут оптимальное решение, выработают совместно с вами стратегию внедрения проекта.

Бухгалтерский учет — значение и его основные понятия

Значение бухгалтерского учета Проще говоря, бухгалтерский учет можно определить как учет всех финансовых операций, связанных с физическим или юридическим лицом. Кроме того, существуют заранее определенные правила и процедуры того, как следует учитывать транзакцию. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или обязательством. Тогда существуют правила того, будет ли это активом или расходом и так далее.

Кроме того, существуют заранее определенные правила и процедуры того, как следует учитывать транзакцию. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или обязательством. Тогда существуют правила того, будет ли это активом или расходом и так далее.

Правильное определение бухгалтерского учета — это процесс записи, обобщения, анализа и составления отчетов о финансовых операциях, связанных с бизнесом. В нем объясняется, как бизнес-организация регистрирует, организует и сообщает об этих транзакциях регулирующим органам и другим сторонам. Он помогает перевести работу бизнес-нематериальных отчетов в процесс отслеживания активов, пассивов, расходов, доходов и капитала. Базовые знания бухгалтерского учета важны для понимания финансовых условий и участия в деловом мире.

Каждый использует бухгалтерский учет по-своему, так же как отдельные люди могут использовать бухгалтерский учет для ведения своего личного бюджета, сверки своих ежемесячных кредитов и балансировки своих чековых книжек для обеспечения согласованности в будущем. Принимая во внимание, что хозяйствующая организация может использовать методики бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода (периодов). Хотя объем и методы учета могут отличаться от предприятия к предприятию.

Принимая во внимание, что хозяйствующая организация может использовать методики бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода (периодов). Хотя объем и методы учета могут отличаться от предприятия к предприятию.

Как правило, термины «бухгалтерский учет» и «бухгалтерский учет» взаимозаменяемы, но между этими двумя элементами есть тонкая разница.Термин «бухгалтерский учет» используется для обозначения профессии бухгалтеров — тех, кто выполняет бухгалтерскую работу, тогда как бухгалтерский учет — это систематический процесс регистрации всех деловых операций и перевода всех нематериальных отчетов для использования по назначению пользователем.

Аспекты- Ведение учета: Система ведения учета финансовых операций также требует использования стандартного набора учетных политик, практик и процедур. Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах.

- Отслеживание финансовых транзакций: В коммерческой организации вводятся различные транзакции, и для сбора и анализа каждой такой транзакции требуются отдельные бухгалтерские процедуры.

- Финансовая отчетность: Несколько концепций отчетности, в первую очередь Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (МСФО) и т. Д., Предписывают особый способ отчетности и агрегирования финансовых операций коммерческой организации в финансовые отчеты.Это приводит к подготовке отчета о прибылях и убытках, бухгалтерского баланса, отчета о движении денежных средств вместе с подтверждающими раскрытиями информации.

Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах.

Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах.| Финансовый учет | |

| Учет затрат | Для каждого предприятия очень важно определить стоимость произведенной продукции, и учет затрат помогает предприятиям принять решение о расходах. Полученные результаты можно использовать для определения того, сколько должен стоить продукт. Полученные результаты можно использовать для определения того, сколько должен стоить продукт. |

| Судебно-бухгалтерский учет | Этот учет является важным разделом бухгалтерского учета, который собирает, восстанавливает и восстанавливает финансовую информацию как часть процесса расследования.Чтобы расширить сферу его применения, разрабатывается надлежащая структура, определяющая набор критериев для судебно-медицинской экспертизы. |

The result of all the financial transactions of an entity is summarized and recorded in terms of the Balance sheet, Statement of Profit and Loss, and Statement of Cash Flows. "}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия обобщается и отражается в балансе, отчете о прибылях и убытках и отчете о движении денежных средств.

The result of all the financial transactions of an entity is summarized and recorded in terms of the Balance sheet, Statement of Profit and Loss, and Statement of Cash Flows. "}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия обобщается и отражается в балансе, отчете о прибылях и убытках и отчете о движении денежных средств.Как правило, существует два основных метода записи финансовых операций в бухгалтерских книгах: —

- Кассовая система : Согласно этой системе бухгалтерского учета финансовые операции не регистрируются в книгах до тех пор, пока соответствующая денежная сумма не будет фактически получена или выплачена. Эта система не ведет полную запись финансовых транзакций, поскольку она не регистрирует кредитные транзакции и не дает истинного представления о прибылях и убытках на определенный момент времени.

- Система начисления : В рамках этой системы бухгалтерского учета финансовые операции регистрируются в бухгалтерских книгах по мере их накопления в течение периода. Эта система дает полную картину финансовых транзакций, введенных в течение периода, поскольку она записывает все транзакции, введенные в течение периода, независимо от полученных или выплаченных денежных средств.

- Концепция отдельной бизнес-единицы: При ведении бухгалтерского учета бизнес-организации мы проводим четкое различие между бизнесом и владельцем.Все бизнес-операции регистрируются с точки зрения бизнеса, а не с точки зрения владельца. Собственник считается кредитором юридического лица в пределах купленного им капитала.

- Концепция двойной записи: Каждая финансовая операция требует регистрации двух аспектов бухгалтерского учета, например, если фирма продает товары на сумму рупий. 5000 эта сделка включает в себя два аспекта. Один из них — сокращение запасов на 5000 рупий и другие поступления на сумму рупий.5000 наличных. Учет этих двух аспектов одной транзакции называется системой двойной записи. Согласно этому правилу, общая списываемая сумма всегда будет соответствовать общей списанной сумме. Основное уравнение бухгалтерского учета для приведенного выше правила: — Активы = Обязательства + Собственный капитал

- Концепция непрерывности деятельности: Бухгалтерский учет предполагает, что бизнес будет продолжать работать в течение более длительного периода времени в будущем. Другими словами, предполагается, что нет ни намерения, ни необходимости ограничивать хозяйственные операции предприятия.Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта, на основании которой инвесторы соглашаются принять решение об инвестировании в бизнес.

- Концепция сопоставления: Эта концепция гласит, что доходы и расходы должны регистрироваться в то же время, в которое они были понесены. Как правило, мы сопоставляем выручку с расходами, понесенными в течение отчетного периода. Вообще говоря, доход, полученный в течение периода, может быть измерен только тогда, когда он сравнивается с соответствующими понесенными расходами.На основе этой концепции при подготовке финансовой отчетности за период делается несколько корректировок на предоплаченные расходы, начисленные доходы и т. Д.

Общие основы бухгалтерского учета распространены во всем мире. Сюда входит система двойной записи, отчет о прибылях и убытках и бухгалтерский баланс. Многие из этих основ являются частью академической программы, преподаваемой в школах и колледжах. На национальном уровне стандарты, связанные с бухгалтерским учетом, устанавливаются Институтом дипломированных бухгалтеров Индии, а уведомление о них направляется Министерством корпоративных дел.Бухгалтерский учет банков и страхования немного отличается, и некоторые положения регулируются RBI и IRDA соответственно.

СводкаВ широком смысле бухгалтерский учет можно понимать как деловой язык для принятия финансовых решений. Это процесс измерения финансовых показателей и положения бизнеса и представления результатов пользователям, которые могут быть внутренними (владельцы, руководство, сотрудники и т. Д.) И внешними (инвесторы, кредиторы, регулирующие органы и т. Д.).В зависимости от цели и метода бухгалтерский учет можно разделить на финансовый; хозрасчет; судебно-медицинский учет и т. д. Существуют четко определенные концепции и методы, которые могут использоваться для разработки финансовых решений.

Также прочтите: Стандарты бухгалтерского учета — значение и их применимость

Заявление об отказе от ответственности: Содержание / информация, опубликованная на веб-сайте, предназначена только для общей информации пользователя и не может быть истолкована как юридическая консультация.Хотя Taxmann приложил разумные усилия для обеспечения правдивости опубликованной информации / содержания, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

30 основных бухгалтерских терминов, сокращений и сокращений, которые должны знать студенты

Кажется, в каждой отрасли есть свой секретный язык. А знание жаргона — это точка входа во внутренний круг — показатель того, что вы действительно принадлежите. Итак, если вы начинаете задумываться о карьере в области бухгалтерского учета, ваш первый шаг — ознакомиться с некоторыми из основных бухгалтерских терминов, сокращений и сокращений в этой области.

Из-за запутанных учетных данных, различных мифов о бухгалтерском учете и этих отраслевых терминов люди нередко думают, что работа в области бухгалтерского учета недоступна, хотя на самом деле она имеет свой собственный уникальный язык. Знание того, как «говорить о разговоре», позволит вам меньше сосредоточиваться на определениях бухгалтерского учета и больше на важном обучении, которое вам понадобится для того, чтобы начать успешную карьеру в области бухгалтерского учета.

Пришло время закатать рукава и начать пополнять свой бухгалтерский словарный запас.Чтобы помочь вам начать работу, мы составили набор основных финансовых терминов и сокращений и создали этот простой бухгалтерский глоссарий для начинающих.

Основные термины бухгалтерского учета, акронимы, сокращения и понятия, которые следует запомнить

Ознакомьтесь с этими основными определениями учета и начните сохранять их в памяти. Таким образом, когда вы начнете свое путешествие по бухгалтерскому образованию, вы уже почувствуете, что на шаг впереди и говорите на этом языке.

1. Дебиторская задолженность

Определение дебиторской задолженности (AR): Сумма денег, которую покупатели или клиенты должны предприятию после того, как товары или услуги были доставлены и / или использованы.

2. Бухгалтерский учет (ACCG)

Определение бухгалтерского учета (ACCG): Систематический способ записи и отчетности по финансовым операциям для бизнеса или организации.

3. Кредиторская задолженность

Определение кредиторской задолженности: Сумма денег, которую компания должна кредиторам (поставщикам и т. Д.) За товары и / или услуги, которые они поставили.

4. Активы (основные и текущие) (FA, CA)

Определение активов (основных и текущих): Текущие активы (CA) — это те, которые будут конвертированы в денежные средства в течение одного года.Как правило, это могут быть денежные средства, товарно-материальные запасы или дебиторская задолженность. Основные средства (FA) являются долгосрочными и, вероятно, будут приносить пользу компании более одного года, например, недвижимость, земля или крупное оборудование.

5. Классы активов

Определение класса активов: Класс активов — это группа ценных бумаг, которые ведут себя аналогичным образом на рынке. Три основных класса активов — это обыкновенные акции или акции, фиксированный доход или облигации, а также их эквиваленты или инструменты денежного рынка.

6. Бухгалтерский баланс (БС)

Определение баланса (BS): Финансовый отчет, в котором суммируются активы компании (то, что ей принадлежит), обязательства (то, что она должна), а также собственный капитал или капитал собственника или акционера в определенный момент времени.

7. Капитал (CAP)

Определение капитала (CAP): Финансовый актив или стоимость финансового актива, такого как денежные средства или товары. Оборотный капитал рассчитывается путем вычитания ваших текущих активов из текущих обязательств — в основном денег или активов, которые организация может использовать.

8. Денежный поток (CF)

Определение денежного потока (CF): Выручка или расход, которые, как ожидается, будут получены в результате коммерческой деятельности (продажи, производство и т. Д.) В течение определенного периода времени.

9. Сертифицированный бухгалтер (CPA)

Сертифицированный бухгалтер (CPA), определение: Назначение бухгалтера, сдавшего стандартизированный экзамен CPA и соответствующего государственным требованиям к опыту работы и образованию, чтобы стать CPA.

10. Себестоимость реализованной продукции (COGS)

Себестоимость проданных товаров (COGS), определение: Прямые расходы, связанные с производством товаров, продаваемых бизнесом. Формула для расчета этого будет зависеть от того, что производится, но, например, она может включать стоимость сырья (деталей) и количество рабочей силы, используемой в производстве.

11. Кредит (CR)

Определение кредита (CR): Бухгалтерская запись, которая может либо уменьшить активов, либо увеличить обязательств и капитала на балансе компании, в зависимости от операции.При использовании метода бухгалтерского учета с двойной записью для каждой транзакции будут регистрироваться две записи: кредит и дебет.

12. Дебет (DR)

Определение дебета (DR): Бухгалтерская запись, в которой имеется либо увеличение на , активов, либо уменьшение на обязательств на в балансе компании.

13. Диверсификация

Определение диверсификации: Процесс распределения или распределения капитальных вложений в различные активы во избежание чрезмерного риска.

14. Зарегистрированный агент (EA)

Определение зарегистрированного агента (EA): Профессиональный налоговый специалист, который представляет налогоплательщиков в вопросах, связанных с налоговой службой (IRS).

15. Расходы (постоянные, переменные, начисленные, операционные)

Расходы (FE, VE, AE, OE) определение: Фиксированные, переменные, начисленные или повседневные расходы, которые предприятие может понести в ходе своей деятельности.

- Фиксированные расходы (FE) : платежи, такие как аренда, которые будут производиться с регулярным графиком.

- Переменные расходы (VE): расходов, таких как затраты на рабочую силу, которые могут измениться в определенный период времени.

- Начисленные расходы (AE): понесенные расходы, которые еще не оплачены.

- Операционные расходы (OE) : коммерческие расходы, не связанные напрямую с производством товаров или услуг — например, расходы на рекламу, налоги на имущество или расходы на страхование.

16. Собственный и собственный капитал (OE)

Определение собственного капитала и собственного капитала (OE): В самом общем смысле капитал — это активы за вычетом обязательств.Собственный капитал обычно объясняется с точки зрения доли акций, в которой лицо владеет долей участия в компании. Владельцы акций известны как акционеры.

17. Несостоятельность

Определение несостоятельности: Состояние, в котором физическое или юридическое лицо больше не может выполнять финансовые обязательства перед кредитором (-ами) при наступлении срока погашения их долгов.

18. Общепринятые принципы бухгалтерского учета (GAAP)

Определение общепринятых принципов бухгалтерского учета (GAAP): Набор правил и руководств, разработанных отраслью бухгалтерского учета, которым компании должны следовать при представлении финансовых данных.Следование этим правилам особенно важно для всех публичных компаний.

19. Главная книга (GL)

Определение главной книги (GL): Полная запись финансовых транзакций за время существования компании.

20. Оборотный баланс

Определение пробного баланса: Деловой документ, в котором все бухгалтерские книги объединены в дебетовые и кредитные столбцы, чтобы гарантировать математически правильную систему бухгалтерского учета компании.

21. Обязательства (текущие и долгосрочные)

Обязательства (текущие и долгосрочные) определение: Долги или финансовые обязательства компании, возникшие в ходе хозяйственной деятельности. Краткосрочные обязательства (CL) — это те долги, которые подлежат оплате в течение года, например, задолженность перед поставщиками. Долгосрочные обязательства (LTL) обычно подлежат выплате в течение периода времени более одного года. Примером долгосрочного обязательства может быть многолетняя ипотека за офисное помещение.

22.Общество с Ограниченной Ответственностью (ООО)

Определение компании с ограниченной ответственностью (LLC): LLC — это корпоративная структура, участники которой не могут нести ответственность по долгам или обязательствам компании. Это может защитить владельцев бизнеса от потери всех своих сбережений, если, например, кто-то подаст на компанию в суд.

23. Чистая прибыль (NI)

Определение чистой прибыли (NI): Общая прибыль компании, также называемая чистой прибылью. Чистая прибыль рассчитывается путем вычитания общих расходов из общих доходов.

24. Текущая стоимость (PV)

Определение приведенной стоимости (PV): Текущая стоимость будущей денежной суммы, основанная на определенной норме доходности. Приведенная стоимость помогает нам понять, почему получение 100 долларов сейчас стоит больше, чем получение 100 долларов через год, поскольку деньги теперь могут быть инвестированы с более высокой нормой прибыли. См. Здесь пример временной стоимости денег.

25. Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках (P&L), определение: Финансовый отчет, который используется для обобщения результатов деятельности и финансового положения компании путем анализа доходов, затрат и расходов в течение определенного периода времени, например, ежеквартально или ежегодно.

26. Рентабельность инвестиций (ROI)

Определение рентабельности инвестиций (ROI) : Мера, используемая для оценки финансовых результатов относительно суммы вложенных денег. Рентабельность инвестиций рассчитывается путем деления чистой прибыли на стоимость инвестиций. Результат часто выражается в процентах. См. Пример здесь.

27. Индивидуальный пенсионный счет (IRA, Roth IRA)

Определение индивидуального пенсионного счета (IRA): IRA — это сберегательные средства для выхода на пенсию.Традиционный IRA позволяет физическим лицам направлять доллары до налогообложения на инвестиции, которые могут расти без учета налогов, что означает, что прирост капитала или доход в виде дивидендов не облагаются налогом до тех пор, пока он не будет отозван, и, в большинстве случаев, он не подлежит налогообложению. IRA Roth не подлежат налогообложению; однако соответствующие раздачи не облагаются налогом, поэтому по мере роста денег они не облагаются налогами при снятии средств.

28. 401K и Roth 401K

401k и определение Roth 401k: 401K — это средство сбережения, которое позволяет сотруднику отложить часть своей компенсации на пенсионный счет, основанный на инвестициях.Отсроченные деньги обычно не облагаются налогом до тех пор, пока они не будут сняты; однако сотрудник с Roth 401K может делать взносы после уплаты налогов. Кроме того, некоторые работодатели предпочитают увеличивать размер взносов своих сотрудников до определенного процента.

29. Подраздел S корпорация (S-CORP)

Подраздел S Определение корпорации (S-CORP): Форма корпорации (отвечающая определенным требованиям IRS), которая облагается налогом как партнерство по сравнению с «двойным налогообложением» дивидендов с публичными компаниями.

30. Облигации и купоны (B&C)

Облигации и купоны (B&C) определение: Облигация — это форма долговых вложений, которая считается ценной бумагой с фиксированным доходом. Инвестор, будь то физическое лицо, компания, муниципалитет или правительство, ссужает деньги юридическому лицу с обещанием получить обратно свои деньги плюс проценты. «Купон» — это годовая процентная ставка, выплачиваемая по облигации.

Начните определять свою бухгалтерскую карьеру

Теперь, когда у вас есть прочный фундамент для основных бухгалтерских терминов, вы готовы начать свой путь к выходу в поле.Узнайте больше о предстоящем пути в нашей статье «Пошаговое руководство о том, как стать бухгалтером».

ПРИМЕЧАНИЕ РЕДАКТОРА. Эта статья была первоначально опубликована в феврале 2013 года. С тех пор она была обновлена.

Что такое учетная запись? — Определение | Значение

Определение: Счет — это запись в системе бухгалтерского учета, которая отслеживает финансовую деятельность определенного актива, обязательства, капитала, дохода или расхода. Эти записи увеличиваются и уменьшаются по мере того, как бизнес-события происходят в течение отчетного периода.Каждый отдельный счет хранится в главной книге и используется для подготовки финансовой отчетности в конце отчетного периода.

Что означает счет?

Что такое определение счета? В системе бухгалтерского учета используется пять основных типов счетов. Каждый из них представлен в расширенном уравнении бухгалтерского учета. Активы = Обязательства + Собственный капитал + Доходы — Расходы.

Давайте посмотрим на пример каждого

Пример

Активы — это ресурсы, которые компания может использовать для получения доходов в текущем и будущих годах.Счета активов имеют дебетовое сальдо и всегда сначала отображаются в балансе.

Обязательства представляют собой долговые обязательства компании перед кредиторами. Это может включать в себя банковскую задолженность, а также векселя владельцев. Счета пассива имеют кредитовый баланс и отображаются под активами в балансе.

Счета долевого участия представляют долю владельца в бизнесе. Собственный капитал часто называют чистыми активами, потому что он показывает сумму активов, которыми собственники фактически владеют после выплаты кредиторам.Вы можете рассчитать это, перевернув бухгалтерское уравнение, чтобы найти собственный капитал, а не активы.

Счета доходов и расходов технически являются временными счетами собственного капитала, но они достаточно значительны, чтобы упоминать их отдельно. Счета доходов отслеживают доход, генерируемый бизнесом. Эти статьи имеют кредитовый баланс и увеличивают общий капитал.

Счета расходов, с другой стороны, представляют ресурсы, используемые для получения дохода. Эти позиции имеют дебетовое сальдо и меньший общий капитал.

В конце каждого отчетного периода счета доходов и расходов закрываются для сводного счета доходов, счета нераспределенной прибыли или счета движения капитала в зависимости от типа организации.

Краткое определение

Определить счет: Счета — это записи бизнес-операций, классифицированные на основе уравнения бухгалтерского учета.

Что такое бухгалтерский учет? — Значение и важные понятия

Многие считают бухгалтерский учет «языком бизнеса».Есть много цитат Джонатана Гланси: «Ручка сильнее меча, но не ровня бухгалтеру», которые говорят нам о силе и важности бухгалтерского учета.

Определение бухгалтерского учета в учебнике гласит, что он включает запись, обобщение, отчетность и анализ финансовых данных . Давайте попробуем разобраться в составляющих бухгалтерского учета, чтобы понять, что это на самом деле означает:

Запись

Основная функция бухгалтерского учета — делать записи обо всех операциях, в которые вступает фирма.Признание того, что квалифицируется как транзакция, и ее запись называется бухгалтерией. Бухгалтерский учет уже по своему охвату, чем бухгалтерский, и касается только регистрирующей части. Для записи бухгалтеры ведут набор книг. Их процедуры очень систематичны. В настоящее время развернуты компьютеры для автоматического учета транзакций по мере их совершения.

Подведение итогов

При записи транзакций создаются необработанные данные. Страницы и страницы необработанных данных мало пригодны для принятия решений организацией.По этой причине бухгалтеры классифицируют данные по категориям. Эти категории определены в плане счетов. Когда и когда происходят транзакции, происходят две вещи: во-первых, делается отдельная запись, а во-вторых, обновляется итоговая запись.

Например, продажа мистеру X за 100 рупий будет выглядеть так:

- Продажа Mr. X за 100 рупий

- Увеличить общий объем продаж (сводка) с 500 до 600

Отчетность

Руководство несет ответственность перед инвесторами за состояние дел в компании.Владельцам необходимо периодически получать информацию об операциях, которые финансируются их деньгами. По этой причине им отправляются периодические отчеты. Обычно эти отчеты выпускаются ежеквартально, и есть один годовой отчет, в котором суммируются результаты за все четыре квартала. Отчетность обычно составляется в виде финансовой отчетности. Данная финансовая отчетность регулируется государственными органами, чтобы гарантировать, что финансовая отчетность не вводит в заблуждение.

Анализируем

Наконец, бухгалтерский учет предполагает проведение анализа результатов.После того, как результаты были обобщены и сообщены, необходимо сделать значимые выводы. Руководство должно выяснить его положительные и отрицательные стороны. Бухгалтерский учет помогает в этом посредством сравнения. Обычной практикой является сравнение прибыли, денежных средств, продаж, активов и т. Д. Друг с другом для анализа эффективности бизнеса.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Объяснение системы бухгалтерского учета простыми словами

Что такое бухгалтерская система?

Система бухгалтерского учета — это система, которая используется в компании для организации финансовой информации.Это может быть как ручное, так и компьютеризированное. Основная причина, по которой вам следует использовать систему бухгалтерского учета, — это отслеживать расходы, доходы и другие действия. В основном следите за всеми данными, которые влияют на финансы бизнес-организации.

Определение системы бухгалтерского учета

Система бухгалтерского учета помогает предприятиям отслеживать и управлять своими финансовыми операциями. Сюда входят продажи, покупки, активы и обязательства. Система бухгалтерского учета особенно полезна, когда вам нужно создавать отчеты.Как владелец бизнеса вы, вероятно, уже знаете, что правильные отчеты с данными сильно влияют на процесс принятия решений. Раньше все данные собирались вручную. К счастью, сегодня мы живем в эпоху компьютеризации. И это позволяет нам легко хранить финансовые отчеты. Теперь вы можете вводить все данные, изменять их и интерпретировать, просто войдя в свою учетную систему на своем компьютере или мобильном телефоне. В прошлом, чтобы уравновесить бухгалтерские книги, потребовалось бы множество ручных вычислений.

Типы учетных систем

Управленческий учет

Этот вид учета предоставляет менеджерам необходимую информацию для планирования и контроля операций.Под управленческим понимается хозрасчет и бережливый учет. В учете затрат регистрируются затраты, понесенные бизнесом по различным транзакциям и операциям. Бережливый учет предназначен для проверки процессов, чтобы определить, как снизить затраты и устранить бесполезную трату ресурсов при одновременном увеличении ценности.

Учет материально-производственных запасов

Они предоставляют средства для отслеживания и планирования уровней запасов и других связанных действий. Отслеживание штрих-кода и RFID — одни из наиболее распространенных доступных систем учета запасов.

Zistemo может помочь вам с бухгалтерским учетом и выставлением счетов. Упростите свой бизнес финансы. Попробуйте БЕСПЛАТНО в течение 30 дней.

Отраслевой бухгалтерский учет

Это относится к системе, адаптированной для конкретной отрасли. Например, система коммерческого учета и юридического учета имеют существенные различия. У каждого есть свои особые требования, подходящие для разных отраслей.

Некоммерческий учет

Этот вид бухгалтерского учета также имеет свои уникальные требования.В основном это включает в себя обеспечение того, чтобы финансы направлялись в правильное русло. Система должна иметь возможность составлять отчеты о расходах.

Родственные слова

Что такое финансовый учет? Это критическая информация

4 мин. Читать

- Ступица

- Бухгалтерский учет

- Что такое финансовый учет? Это критическая информация

Финансовый учет — это процесс записи, обобщения и представления деловых операций компании посредством финансовой отчетности.К таким отчетам относятся: отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли.

Вот что мы расскажем:

В чем разница между бухгалтерским и финансовым учетом?

Что такое четыре основных финансовых отчета?

Почему важен финансовый учет?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

В чем разница между бухгалтерским и финансовым учетом?

«Бухгалтерский учет» охватывает все финансовые операции компании. Хорошо управляемый бухгалтерский отдел установит политику и процедуры в отношении расходов, управления данными и создания финансовых отчетов.

Финансовый учет специально занимается созданием этих отчетов, поскольку они основаны на точной информации и соответствуют «Общепринятым принципам бухгалтерского учета» (также известным как GAAP).GAAP устанавливает стандарты бухгалтерского учета в Соединенных Штатах по широкому кругу вопросов, включая представление финансовой отчетности.

Что такое четыре основных финансовых отчета?

Четыре основных финансовых отчета, используемых в финансовом учете, следующие:

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это чистая прибыль компании за определенный период времени. Это общая выручка компании за вычетом ее общих расходов.

Вы также услышите, что отчет о прибылях и убытках именуется «Отчет о прибылях и убытках».

Бухгалтерский баланс

Баланс показывает, чем компания владеет (ее «активы») и чем должна («обязательства») на определенную дату, а также собственный капитал.

Активы могут включать:

- Денежные средства

- Предоплаченные расходы

- Дебиторская задолженность

- Векселя (деньги, причитающиеся компании в течение 1 года)

- Запасы

- Инвестиции (включая недвижимость)

- Здания

- Машины и оборудование

- Транспортные средства

- Нематериальные активы Активы (например, патенты)

Обязательства могут включать:

- Счета к оплате

- Ссуды к оплате

- Ноты к оплате (деньги, которые компания должна в течение 1 года)

- Незаработанная выручка (продукт или услуга, за которые клиент заплатил, но компания еще не предоставила)

- Отсроченный налог

- Текущие налоги

- Заработная плата (причитающаяся, но еще не выплаченная)

- Гарантийные обязательства

- Ипотека

Собственный капитал может включать:

- Акции (привилегированные и обыкновенные акции)

- Нераспределенная прибыль (деньги, которые будут инвестированы обратно в бизнес)

- Совокупный доход (прибыль или убыток от инвестиций компании в течение определенного периода времени)

На балансе, Активы = Обязательства + Акционерный капитал.

Отчет о движении денежных средств

Отчет о движении денежных средств подробно документирует все доходы и долги компании за определенный период времени. Он касается только денежных средств, поэтому отчет не включает амортизационные расходы (как в отчете о прибылях и убытках).

Отчет о движении денежных средств отражает краткосрочную жизнеспособность компании, указывая, достаточно ли у предприятия оборотного капитала для оплаты своих сотрудников и долгов.

Подробнее об отчетах о движении денежных средств см. «Что такое отчет о движении денежных средств».

Отчет о нераспределенной прибыли

Это сумма дохода, оставшаяся у компании после выплаты дивидендов акционерам.

Почему важен финансовый учет?

Финансовый учет важен, потому что:

Финансовый учет требуется по закону

Такие отчеты, как баланс, отчет о прибылях и убытках и отчет о движении денежных средств, необходимы для зарегистрированных компаний. Эти заявления обычно включаются в годовой отчет компании.

Финансовая отчетность для внешнего распространения

На финансовую отчетность часто ссылаются лица как внутри , так и на за пределами компании, они включают:

Менеджмент

Эти отчеты позволяют руководству компании устранять проблемы с деньгами и планировать будущее.

Инвесторы

Инвесторам нужно будет увидеть цифры, чтобы решить, достаточно ли привлекателен для инвестиций в бизнес.

Аудиторы

Если компания подлежит аудиту IRS, то государственные аудиторы собираются начать свой анализ с этих отчетов.

Адвокаты

Если есть судебный процесс или другой судебный процесс, связанный с доходами или расходами компании, юристы должны иметь возможность проанализировать эту информацию.

Поставщики

Поставщики могут захотеть узнать финансовые показатели компании, прежде чем предоставлять товары или услуги, чтобы убедиться, что они смогут оплатить свои счета.

Банки

Если компания хочет получить ссуду, банк может запросить определенную финансовую отчетность. Это позволит компании показать, что у них есть возможность вернуть ссуду в срок.

От частной компании не требуется предоставлять свою финансовую отчетность за пределами организации, это могут делать только зарегистрированные (или «публичные») компании. Зарегистрированные компании — это предприятия, выпускающие акции.

СТАТЬИ ПО ТЕМЕ

Определение 10 основных терминов бухгалтерского учета

Хотя не у всех есть возможность изучать бухгалтерский учет, генеральный директор должен обладать знаниями обо всех аспектах успешного ведения бизнеса, даже когда компания нанимает бухгалтерский учет на аутсорсинге.Вот десять определений терминов бухгалтерского учета, которые помогут вам начать эффективное общение со своим поставщиком бухгалтерских услуг в Интернете.

1. Активы

Активы — это богатство, накопленное бизнесом и находящееся в полной собственности без залога или ссуды. Это могут быть предметы, которые со временем обесцениваются, или товары, которые продаются покупателям. Сюда могут входить денежные средства и инвестиции, здания и имущество, дебиторская задолженность, складские запасы, оборудование и материалы.

2.Бухгалтерский баланс

Баланс — важный аспект бизнеса. Он записывает основную формулу учета активов = обязательств + акционерного капитала / капитала в определенный момент времени, ежемесячно, ежеквартально или ежегодно. По балансу можно определить финансовое состояние предприятия.

3. Главная книга

Главная книга — это часть бухгалтерской книги, которая содержит баланс и счета отчета о прибылях и убытках. Здесь регистрируются все бизнес-операции, включая продажи, покупки в кредит, офисные расходы и потери дохода.

4. Валовая прибыль

Валовая прибыль или прибыль — это общее количество произведенных продаж за вычетом связанных затрат, таких как производственные затраты, оптовые затраты, материалы и расходные материалы.

5. Убыток

Когда услуга или продукт продаются по цене меньше, чем стоимость их поставки или производства, или когда расходы превышают выручку от определенного актива, это называется убытком.

6. В кредит / На счету

В кредит или в счет означает, что товары или услуги были проданы с использованием кредита.Плата за эти предметы не была произведена немедленно, и на счете могут быть условия, которые могут привести к начислению процентов.

7. Квитанции

Поступления — это общая сумма денежных средств, собранных в ходе хозяйственных операций в течение одного дня. Он не включает другие собранные доходы.

8. Выручка

Доход и доход взаимозаменяемы, что ставит под угрозу общую сумму всех доходов, собранных в один момент времени. Сюда могут входить продажи за наличный расчет, покупка в кредит, абонентская плата и процентный доход.Он отличается от квитанций, поскольку может включать в себя деньги, которые не были собраны во время доставки.