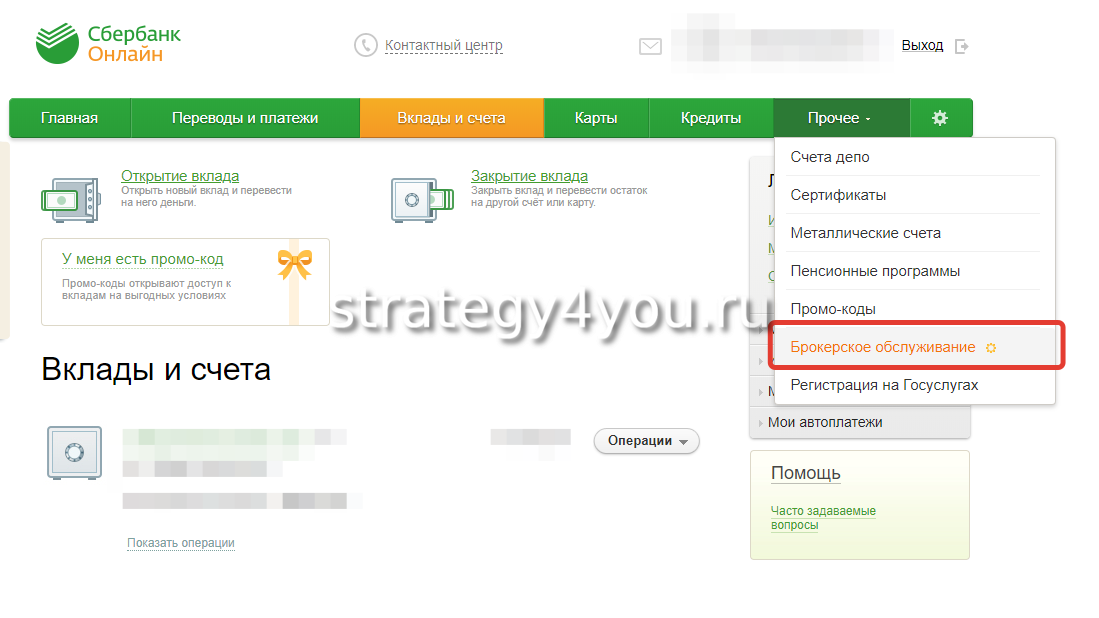

Стратегии для ИИС — СберБанк

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г. Соответствующие услуги не являются услугами по открытию банковских счетов и приему вкладов. Настоящим Банк уведомляет Вас, что (i) Ваши денежные средства, переданные Банку по договору о брокерском обслуживании (далее – Договор), (ii) финансовые инструменты, приобретенные Вами на основании Договора, (iii) финансовые инструменты, информация о которых предоставляется Вам при оказании услуг по Договору или в связи с ним, а также (iv) предусмотренные Договором услуги не застрахованы в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» от 23.12.2003 № 177-ФЗ

Услуги по доверительному управлению оказывает АО «Сбер Управление Активами» (100% дочерняя компания ПАО Сбербанк). Лицензия ФКЦБ России №045-06044-001000 от 07. 06.2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную необходимую информацию заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте www.sberbank-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00.

06.2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную необходимую информацию заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте www.sberbank-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00.

Инвестиции сопряжены с риском. Государство, ПАО Сбербанк, АО «Сбер Управление Активами» не гарантируют получение дохода от доверительного управления. Денежные средства, передаваемые в доверительное управление, не подлежат страхованию в соответствии с ФЗ от 23.12.2003 №177-ФЗ «О страховании вкладов в банках Российской Федерации». Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.

Договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и АО «Сбер Управление Активами» не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, дом 3, корп.1, этаж 20, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет-сайт: www.sberbank-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, дом 3, корп.1, этаж 20, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет-сайт: www.sberbank-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Уверенное будущее | от50 000 ₽ | Выплата процентов ежемесячно / в конце срока | |||

Двойная выгода (USD) | от2 500 $ | Выплата процентов в конце срока Капитализация процентов | |||

Вклад в будущее | от100 000 ₽ | Выплата процентов в конце срока | |||

Умный доходдо 5,25 % от 6 мес. | от50 000 ₽ | Выплата процентов в конце срока Возможно пополнение | |||

Накопительный счет «Турбо» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Инвестиционный | от5 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Двойная выгода | от100 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Инвестироватьдо 7,25 % от 6 мес. | от50 000 ₽ | Выплата процентов в конце срока | |||

Инвестиционный доход | от50 000 ₽ | Выплата процентов в конце срока | |||

Для жизнидо 6,03 % от 2 года | от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

от1 500 $ | Выплата процентов ежемесячно Капитализация процентов | ||||

Инвестиционный | от100 000 ₽ | Выплата процентов в конце срока | |||

Премиум 150 лет надежности с инвестиционным продуктом | от500 000 ₽ | Выплата процентов в конце срока | |||

Двойной доход | от100 000 ₽ | Выплата процентов в конце срока | |||

от50 000 ₽ | Выплата процентов в конце срока | ||||

Двойная выгода | от50 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Взять на ИИСпуг | Мнения

Вроде бы все уже начитались новостей об атаках банковских мошенников. Самая известная их схема — звонят под видом службы безопасности какой-нибудь кредитной организации и пугают человека тем, что якобы на его карте зафиксирована подозрительная активность и если срочно не перевести деньги на безопасный счет, то их могут украсть.

Самая известная их схема — звонят под видом службы безопасности какой-нибудь кредитной организации и пугают человека тем, что якобы на его карте зафиксирована подозрительная активность и если срочно не перевести деньги на безопасный счет, то их могут украсть.

Таким образом злоумышленники пытаются сыграть на страхе человека за свои финансы. Напуганный клиент, чтобы спасти свои деньги, называет мошенникам все необходимые цифры и пароли. После этого деньги благополучно выводятся на счета злоумышленников, а банк зачастую отказывается что-либо компенсировать пострадавшему, ведь он сам назвал пароли, которые никому нельзя говорить.

Но об этой старой, как мир, схеме действительно знают уже почти все, поэтому злоумышленники не дремлют и придумывают новые махинации. Недавно мне позвонил абонент с номером (+7) 900. Любой клиент Сбербанка (а таких в нашей стране большинство) знает, что у «зеленого гиганта» номер просто 900. Согласитесь, звонивший очень хотел быть похожим на «Сбер».

Увидев загоревшийся на экране номер, я приготовилась услышать на том конце провода мошенников, поэтому сразу настроила себя не вестись на их речи о подозрительной активности на счете, тем более что срок действия моей карты Сбербанка истек несколько месяцев назад, а за новой я так и не сходила.

Девушка на том конце провода назвалась представителем Сбербанка. «Ага, не ошиблась», — подумала я и на всякий случай включила диктофон. Вежливая женщина обратилась ко мне по имени-отчеству и предложила открыть в Сбербанке индивидуальный инвестиционный счет (ИИС), потому что «он, как банковский вклад, но с гарантированной от государства доходностью в размере 13%».

Я прекрасно знаю, что такое ИИС. Это брокерский счет, через который можно покупать акции и облигации. По такому счету действительно полагается налоговый вычет от государства в размере 13%. Но называть его банковским вкладом? Это, простите, уже мисселинг — попытка впарить один продукт под видом другого.

Но «сотруднице» на том конце провода я решила не говорить о своей информированности в теме ИИС. Прикинувшись финансово безграмотной, несколько раз переспросила: «Это точно как банковский вклад?» «Да, точно», — ответила девушка.

Дальше она, очевидно, поставила перед собой задачу заставить меня открыть ИИС в мобильном приложении Сбербанка. Ради проверки я дошла с ней до шага, когда оставалось нажать кнопку «Открыть счет», чего, конечно, не стала делать. Необходимости в ИИС сейчас не испытываю, а открывать его просто так, чтобы продолжить троллинг мошенницы, я не хотела. Вежливо с ней попрощавшись, я положила трубку.

Ради проверки я дошла с ней до шага, когда оставалось нажать кнопку «Открыть счет», чего, конечно, не стала делать. Необходимости в ИИС сейчас не испытываю, а открывать его просто так, чтобы продолжить троллинг мошенницы, я не хотела. Вежливо с ней попрощавшись, я положила трубку.

Я не знаю, что было бы дальше, если бы под диктовку злоумышленницы я все-таки открыла ИИС. Предполагаю, что следующий ее шаг заключался бы в том, чтобы заставить меня перевести на этот счет деньги. Они, разумеется ушли бы не на мой новый ИИС, а мошенникам.

В который раз убеждаюсь: основные правила финансовой безопасности нужно держать в уме всегда, чтобы ни в коем случае не попасться на удочку злоумышленников. Напомню их:

1. Если звонят из банка и сообщают о подозрительной активности на ваших счетах или картах, лучше всего сразу же положить трубку и перезвонить в банк самостоятельно. И не по тому номеру, который только что был у вас на проводе, а по тому, который указан на сайте кредитной организации.

2. Ни в коем случае никогда и ни при каких обстоятельствах не сообщайте собеседникам, даже если они представляются сотрудниками банка, трехзначный номер на обратной стороне вашей карты и четырехзначный код, который приходит по СМС. Настоящие сотрудники банка никогда не будут спрашивать эти цифры.

3. Не стоит вестись на красивые речи о большой доходности по вкладам или низких процентах по кредитам. Бесплатный сыр — только в мышеловке, а банк — это коммерческая организация, ориентированная в первую очередь на получение прибыли.

Автор — редактор отдела экономики и финансов газеты «Известия»

Позиция редакции может не совпадать с мнением автора

ЧИТАЙТЕ ТАКЖЕ

СберБанк в честь своего 180-летия наградил клиента из Хабаровска

Блок «Управление благосостояние» Сбера, который объединяет компании СберСтрахование, СберСтрахование жизни, Сбер Управление Активами и НПФ Сбера, в честь 180-летия банка награждает клиентов, которые наиболее активно пользуются их продуктами, сообщает ИА «Хабаровский край сегодня».

Награждения проводятся по всей стране. Благодарность от блока получил и клиент Дальневосточного банка Сбербанка Анатолий Сюзюмов. Он использует разнообразный спектр продуктов банка уже 10 лет. Анатолий открыл в СберБанке вклад, оформил полис накопительного страхования жизни на 15 лет, открыл индивидуальный инвестиционный счёт (ИИС), а также купил паевые инвестиционные фонды (ПИФы) «Сбер — Сбалансированный» и «Добрыня Никитич».

— 12 ноября СберБанк отмечает своё 180-летие, — говорит Андрей Черкашин, председатель Дальневосточного Сбербанка:. Это знаменательное событие не только для нас, но и для самых важных людей в компании — наших клиентов. Поэтому мы считаем, что в первую очередь с этим праздником нужно поздравлять их. Сегодня мы вручаем подарок — смарт-дисплей SberPortal — Анатолию, который разделяет нашу цель: максимально эффективно наращивать и сберегать своё благосостояние.

Помимо инвестиционных продуктов блок предлагает и программы рискового страхования. Например, 1 октября, незадолго до дня рождения банка, компания СберСтрахование запустила один из своих ключевых продуктов — ОСАГО. Приобрести его можно во всех каналах продаж Сбера: в любом отделении банка или на маркетплейсе ОСАГО, который доступен на сайте банка и в мобильном приложении СберБанк Онлайн. Там клиент может сравнить предложения 12 страховых компаний и выбрать наиболее оптимальное.

Инвестиционный Банк Синара сформировал аналитическую команду

Инвестиционный Банк Синара (товарный знак, под которым ПАО «СКБ-банк» оказывает инвестиционные услуги) начинает производить независимую профессиональную аналитику рынков акций и облигаций, для институциональных и розничных клиентов, с фокусом на голубые фишки и компании второго эшелона российского рынка, а также наиболее популярные акции США.

К аналитической команде Инвестиционного Банка Синара присоединились профессионалы, признанные международным деловым сообществом (отмеченные во множестве голосований, по версии изданий Institutional Investors, Extel): Александр Афонин, Сергей Вахрамеев, Анастасия Егазарян, Сергей Коныгин, Василий Мордовцев, Анастасия Обухова и Дмитрий Смолин.

Возглавил департамент Кирилл Таченников

Александр Афонин, руководитель направления анализа рынка облигаций, отвечает за долговой рынок и стратегию. В отрасли работает с 2004 года в таких компаниях, как АО «Сбербанк КИБ» (Sberbank Private Banking), ПАО Сбербанк, ПАО Банк «ФК Открытие» и ООО «Пенсионный КапиталЪ» (Группа «ИФД КапиталЪ»).

Сергей Вахрамеев, руководитель направления анализа акций зарубежных эмитентов, отвечает за международные рынки акций, стратегию и партнерство с блоком управление благосостоянием. До прихода в команду Сергей работал в ОАО АКБ «Банк Москвы», ООО ИФК «Метрополь» и АО «УК УРАЛСИБ».

Анастасия Егазарян, руководитель направления анализа акций второго эшелона, отвечает за акции компаний из отраслей транспорта, девелопмента, энергетики, а также компании малой капитализации. До перехода в Инвестиционный Банк Синара Анастасия в качестве советника и старшего аналитика по компаниям средней и малой капитализации работала в крупнейших российских и международных банковских домах, таких как ООО «Компания БКС» (BCS Global Markets®), VTB Capital Plc., ООО «Ю Би Эс Банк». Анастасия получила степень магистра в НИУ ВШЭ по специализации «Математические методы анализа экономики» и работает на российском фондовом рынке с 2003 года.

До перехода в Инвестиционный Банк Синара Анастасия в качестве советника и старшего аналитика по компаниям средней и малой капитализации работала в крупнейших российских и международных банковских домах, таких как ООО «Компания БКС» (BCS Global Markets®), VTB Capital Plc., ООО «Ю Би Эс Банк». Анастасия получила степень магистра в НИУ ВШЭ по специализации «Математические методы анализа экономики» и работает на российском фондовом рынке с 2003 года.

Сергей Коныгин, занявший должность старшего экономиста, до перехода в команду работал главным экономистом в АО «Газпромбанк», где занимался анализом экономики России и Казахстана, валютного рынка и рынка процентных ставок. До этого Сергей на протяжении восьми лет работал в экономической команде ЗАО ИК «Тройка Диалог» и АО «Сбербанк КИБ», которая в течение 2010–2016 гг. занимала первые места в рейтинге аналитических команд региона Европы, Ближнего Востока и Африки по версии журнала Institutional Investor.

Василий Мордовцев,

аналитик, отвечающий за нефтегазовый сектор и стратегию, имеет 8 лет опыта работы в инвестиционно-банковском бизнесе. До прихода в Инвестиционный Банк Синара Василий работал в ООО «Компания БКС» (BCS Global Markets®), выполняя функции аналитика и руководителя команды технических решений аналитического департамента.

До прихода в Инвестиционный Банк Синара Василий работал в ООО «Компания БКС» (BCS Global Markets®), выполняя функции аналитика и руководителя команды технических решений аналитического департамента.

Старший аналитик Анастасия Обухова отвечает за анализ компаний сектора ТМТ (телекоммуникации, медиа, технологии) и сектора потребительских товаров и услуг. Анастасия 15 лет работает в инвестиционной сфере, из них 11 — в аналитических департаментах ООО «Дойче Банк» и АО «ВТБ Капитал» в качестве аналитика по сектору ТМТ. Она занималась анализом акций российских и восточноевропейских компаний, работающих в сфере ИТ, Интернета, телекоммуникаций и медиа, а также участвовала в качестве ведущего аналитика в первичном и вторичном размещении акций таких компаний, как Mail.ru Group, Luxoft, Qiwi. До прихода в инвестбанковскую сферу Анастасия работала консультантом по аудиту АО «Прайсвотерхаускуперс аудит».

Дмитрий Смолин, старший аналитик по отрасли металлургии и добычи, работал в АО «КПМГ» заместителем директора в отделе инвестиций и рынков капитала, где занимался оказанием услуг для крупнейших металлургических компаний в России и СНГ в части оценки бизнеса, финансовых аспектов комплексной оценки (due diligence), сделок слияний и поглощений, проектного финансирования.

Директор аналитического департамента Инвестиционного банка Синара Кирилл Таченников: «Я чрезвычайно рад, что нам удалось собрать команду высококвалифицированных профессионалов с опытом работы в ведущих инвестиционных банках и фондах. Наша цель — предоставить рынку аналитический продукт, отвечающий современным запросам рынка. Наша отличительная черта — высокое качество фундаментального анализа в сочетании с быстротой реакции, широтой покрытия и доступностью изложения материала. В ближайшее время к нашей команде присоединятся и другие известные рынку профессионалы».

Sinara Investment bank forms Research Team

Sinara Investment bank

Sinara Investment bank research team includes the following professionals recognised by the international business community (having featured in several rankings produced by Institutional Investor and Extel): Sergey Konygin, Dmitry Smolin Alexander Afonin, Sergey Vakhrameev, Anastasia Egazaryan, Vasiliy Mordovtsev, Anastasia Obukhova and.

The department is headed by

Sergey Konygin, who holds the position of Senior Economist, was previously chief economist of JSC Gazprombank, where he focused on the economies of Russia and Kazakhstan, foreign exchange, and monetary policy. Prior to that, Sergey worked for eight years in the economics teams of CJSC IC Troika Dialog and JSC Sberbank CIB, which came first in Institutional Investor magazine’s ranking of investment research teams in the EMEA region between 2010 and 2016.

Dmitry Smolin, Senior Analyst for the Metals & Mining sector, previously worked at KPMG as deputy director in its Investment and Capital Markets Department, providing business valuation, financial due diligence, mergers and acquisitions, and project financing services to the largest metallurgical companies in Russia and the CIS. Prior to KPMG, Dmitry worked as a senior equity analyst in the M&M sector at Uralsib Capital LLC and won several awards for his coverage from Institutional Investor and Extel. He began his career in PJSC MMC Norilsk Nickel’s Investor Relations Department.

Senior Analyst Anastasia Obukhova is responsible for the analysis of companies in the TMT (telecommunications, media, and technology) and consumer sector. Anastasia has been working in the investment field for 15 years, 11 of which she spent in the research divisions of Deutsche Bank LLC and JSC VTB Capital as a TMT analyst. She has analysed the equities of Russian and Eastern European companies operating in the IT, internet, telecommunications, and media sectors, and also participated as a lead analyst in the initial and secondary offerings of Mail. ru

Group, Luxoft, and Qiwi. Anastasia worked as an audit consultant at PricewaterhouseCoopers Audit before her investment banking career.

ru

Group, Luxoft, and Qiwi. Anastasia worked as an audit consultant at PricewaterhouseCoopers Audit before her investment banking career.

Anastasia Egazaryan, Head of Mid-Cap Equity Research, is responsible for analysis of equities in the transport, property development, and power industry, as well as of small-caps. Before joining Sinara investment bank, Anastasia worked as an advisor and senior analyst, focusing on small- and medium-cap companies, for some of the largest Russian and international banking houses, including BCS Company LLC (BCS Global Markets®), VTB Capital Plc., and UBS Bank LLC. Anastasia graduated from the National Research University Higher School of Economics with a master’s degree in Mathematical Methods of Economic Analysis, and has been working in the Russian equity market since 2003.

Vasiliy Mordovtsev is part of the oil and gas sector coverage and strategy, and has eight years of investment banking experience. Prior to joining Sinara Investment bank, Vasiliy worked for BCS Company LLC (BCS Global Markets®) as an analyst and was also the research department’s head of technical solutions.

Prior to joining Sinara Investment bank, Vasiliy worked for BCS Company LLC (BCS Global Markets®) as an analyst and was also the research department’s head of technical solutions.

Alexander Afonin, Head of Fixed Income Research, is responsible for the debt market and strategy. He has been working in the industry since 2004, with JSC Sberbank CIB (Sberbank Private Banking), PJSC Sberbank, PJSC Bank FC Otkritie, and Pension Capital LLC (IFD Capital Group).

Sergey Vakhrameev, Head of US Equity Research, is responsible for international equity markets, strategy and partnership with the wealth management unit. Prior to joining the team, Sergey worked for OJSC Bank of Moscow JSCB, IFC Metropol LLC, and JSC MC URALSIB.

The Director of the Research Department of Sinara Investment bank , Kirill Tachennikov, said: “I am very pleased that we were able to assemble a team of such highly qualified professionals with experience in leading investment banks and funds. Our goal is to provide the market with an analytical product that meets modern market demands. Our distinguishing feature is the high quality of fundamental analysis, combined with rapidity of response, breadth of coverage, and accessibility of presentation. In the very near future, several other well-known analysts will join our team completing all major sector coverage.»

Our goal is to provide the market with an analytical product that meets modern market demands. Our distinguishing feature is the high quality of fundamental analysis, combined with rapidity of response, breadth of coverage, and accessibility of presentation. In the very near future, several other well-known analysts will join our team completing all major sector coverage.»

Как получить налоговый вычет по ИИС: пошаговая инструкция :: Новости :: РБК Инвестиции

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

Фото: uforms. ru для РБК Quote

ru для РБК Quote

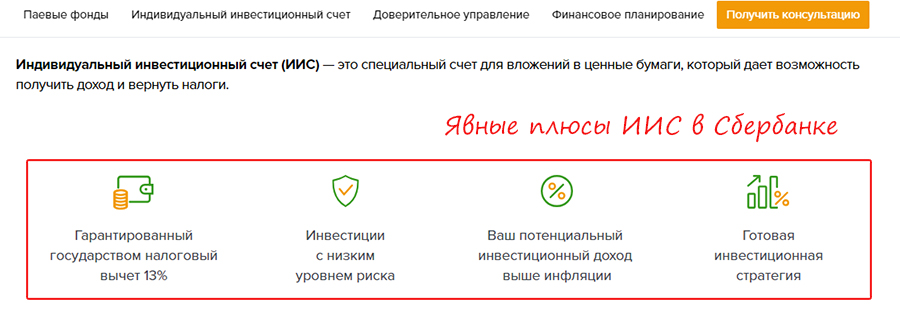

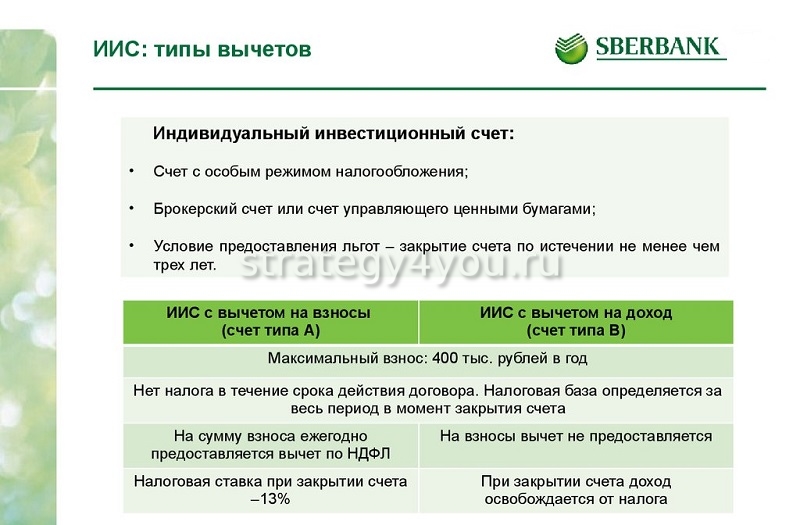

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Государство вернет вам деньги. Почему стоит открыть ИИСТип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции

на диване» Алексей Чечукевич.

В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции

на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Когда оформлять

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Как подготовиться

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы.

Предварительно записываться не нужно;

Предварительно записываться не нужно; - взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Предварительно записываться не нужно;

Предварительно записываться не нужно;Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Обычно брокер его выдает при открытии счета;

Обычно брокер его выдает при открытии счета;Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

ПодробнееСтавка по срочному вкладу Сбербанка (на 07.11.2021)

Как вы знаете, фиксированный депозит (FD) — это вариант инвестирования, предлагаемый банками, который дает вам более высокую процентную ставку, чем обычный сберегательный счет. Инвестируя в FD, вы можете с комфортом достичь своих финансовых целей благодаря более высокой доходности, которую он предлагает.

Инвестируя в FD, вы можете с комфортом достичь своих финансовых целей благодаря более высокой доходности, которую он предлагает.

Сбербанк ФД предоставляет возможность внести единовременную сумму на определенный период от 7 дней до 10 лет. Вы можете выбрать любой из вариантов владения, предлагаемых Сбербанком ФД, в зависимости от вашего удобства и финансовых целей.Как только вы выберете срок владения и внесете сумму в Сбер Банк_ ФД, он начнет получать проценты в зависимости от срока владения вкладом. Клиенту разрешается вносить единовременную сумму на фиксированный депозит только один раз на свой счет FD во время открытия счета в банке, и после этого он не может вносить дополнительные деньги на тот же счет FD.

Вы также можете получить налоговые льготы в соответствии с разделом 80C Закона о подоходном налоге на сумму от рупий. От 100 до 1,5 лакхов при инвестировании в Сбербанк ФО на срок 5 лет и более.

В следующей таблице представлены ставки Сбербанка ФД на различных сроках. Кроме того, ниже представлена возможность / опцион, с помощью которой вы можете рассчитать процентную ставку и стоимость погашения вашего ФД Сбербанка для различных сроков владения, нажав кнопку «рассчитать» в таблице.

Кроме того, ниже представлена возможность / опцион, с помощью которой вы можете рассчитать процентную ставку и стоимость погашения вашего ФД Сбербанка для различных сроков владения, нажав кнопку «рассчитать» в таблице.

Срочный вклад Сбербанка

(на 07.11.2021)| Срок погашения | Процентная ставка (год) | Расчет процентной ставки |

|---|

Возможности и преимущества: Сбербанк Срочный депозит

- Предлагаются конкурентоспособные процентные ставки с гибким сроком владения ФД в соответствии с вашим инвестиционным планом. Счет

- FD можно открыть онлайн или в ближайшем отделении Сбербанка.

- Нет ограничения на максимальное количество FD

- FD Срок полномочий: от 7 дней до 10 лет

- Различные варианты выплаты процентов, например, ежемесячно, ежеквартально и т. Д.

- Кредит / овердрафт по линии ФД доступен до 85% от суммы ФД.

- Доступны простые и быстрые варианты ликвидности.

- Возможна номинация.

- Налоговая льгота в размере до 1,50 000 рупий по схеме срочного вклада налоговых сбережений

- Также доступны услуги по изъятию деталей и автоматическому продлению.

- Пенсионеры могут пользоваться более высокой процентной ставкой по сравнению с обычными гражданами

- Депозитная линия NRE, NRO и FCNR предоставляется банком

Кто имеет право на получение срочного депозита Сбербанка

Любое из следующих лиц имеет право инвестировать в срочные вклады (FD):

- Индивидуальный

- Незначительный

- HUF

- Собственная фирма

- Партнерская фирма

- Товарищество с ограниченной ответственностью (ТОО)

- Компания

- Ассоциация лиц (АОП)

- Тело физических лиц (BOI)

- Местные власти

- Доверие

- Индийский нерезидент (NRI)

- Зарегистрированное общество

Что важно знать перед инвестированием в фиксированные депозиты

- Всегда сравнивайте процентные ставки ФД по владению в разных банках перед окончательным оформлением банка для открытия счета ФД, чтобы получить максимальную процентную ставку по выбранному сроку владения.

- Срок владения большинством срочных банковских вкладов колеблется от 7 дней до 10 лет. Вы должны выбрать право владения FD в соответствии с вашим удобством и целью инвестирования.

- При необходимости выберите вариант выплаты процентов, например, ежемесячно или ежеквартально. В противном случае выберите накопительный вариант, чтобы вы могли получать единовременную сумму при наступлении срока погашения FD.

- Вы также можете воспользоваться ссудой или овердрафтом в отношении FD, если у вас есть срочная потребность в средствах.

- Если ваш годовой доход не облагается налогом, вы можете подать форму 15G или форму 15H, чтобы избежать TDS.

- Не забудьте сделать номинацию в личном кабинете FD.

- Если вы пенсионер, откройте свой FD в банке, который предлагает дополнительные проценты от 0,25% до 0,75% для пожилых людей.

- Когда вы открываете срочный депозит онлайн или офлайн, не забудьте дать инструкции о том, что делать после наступления срока погашения вашего FD. Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.Расчет процентов по ФД Сбербанка

Процентная ставка на ФД при разном владении рассчитывается следующим образом:

- Простые проценты выплачиваются в конце срока для срочного депозита сроком менее 6 месяцев.

- Проценты начисляются ежеквартально для срочного депозита сроком от 6 месяцев и более.

- Совокупные проценты / проценты по реинвестициям рассчитываются каждый квартал и добавляются к принципалу таким образом, чтобы проценты выплачивались и на проценты, полученные в предыдущем квартале.

- В случае ежемесячного депозита проценты рассчитываются за квартал и выплачиваются ежемесячно по льготной ставке сверх Стандартной ставки ФД

Сбер Банк ФД Калькулятор процентных ставок

Sber Bank FD Interest Calculator — это онлайн-финансовый инструмент, который позволяет рассчитать стоимость срочного депозита по процентной ставке, предлагаемой банком. Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Автоматическое продление банка FD

Срок погашенияBank FD наступает в определенную дату. При наступлении срока погашения, если вы не дали никаких конкретных инструкций, таких как выплата или продление FD, большинство банков автоматически продлевают FD на тот же период, на который оно было первоначально внесено, по процентной ставке, преобладающей на дату погашения FD.Это называется автоматическим продлением Bank FD.

Вам следует выбрать опцию в форме открытия счета, если вы не хотите, чтобы банк автоматически продлевал ваш FD. У вас есть 2 варианта в форме открытия счета при внесении денег в FD, первый — это автоматическое продление, а второй — внесение суммы на ваш счет после наступления срока платежа. Если вы не указали какой-либо вариант в форме открытия счета, вам нужно будет посетить отделение банка в день погашения вашего банковского FD и выбрать зачисление окончательной выручки вашего банковского FD на свой сберегательный счет, если вы не хотите автоматическое продление вашего ФД.

Банк ФД Новости Ноябрь 2021 г.

13-01-2020: SBI пересмотрела процентную ставку FD

SBI объявил о снижении ставок по фиксированным депозитам физических лиц. Последние ставки FD по депозитам SBI действуют с 10 января 2020 года. Банк снизил ставки FD на 15 базисных пунктов по долгосрочным депозитам со сроком погашения от 1 года до 10 лет. Теперь процентная ставка FD от 7 до 45 дней составляет 4,50%, от 46 до 179 дней — 5,50%, от 180 дней до 1 года — 5,80% и от 1 года до 10 лет — 6.10%.

09-01-2020: Axis Bank снизил процентную ставку ФД

Axis Bank снизил процентные ставки на 20 базисных пунктов с 9 января. Ставки FD на сумму менее 2 крор и сроком менее 1 года будут приносить 6,40% на срок от 5 до 10 лет. составляет 6,50%.

07-01-2020: Банковские депозиты HDFC выросли на 25% (г / г) в 2019 году

Депозиты крупнейшего кредитора частного сектора HDFC Bank в 2019 году выросли на 25% (г / г). Его депозиты составляют 10 рупий.67 трлн. На 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн. Рупий на 31 декабря 2018 г.

Его депозиты составляют 10 рупий.67 трлн. На 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн. Рупий на 31 декабря 2018 г.

24-12-2019: HDFC Bank пересмотрел процентную ставку ФД

Пересмотренная ставка для ФД со сроком погашения от 9 месяцев от 1 дня до менее 1 года составит 6,05%. Срочные вклады со сроком погашения от 1 года до 2 лет будут приносить процентную ставку от 6,3%, от 2 до 3 лет — 6,40% и от 3 до 10 лет — 6,3%.

01-12-2019: PNB прекращает тарифы FD

Начиная с 1 декабря 2019 г., FD на сумму менее 2 крор рупий и срок от 271 дня до менее 1 года будут составлять 6% для обычных клиентов и 6%.5% для пожилых людей. На срок от 5 до 10 лет PNB имеет ставки FD в размере 6,3% для обычных клиентов и 6,8% для пожилых людей.

12-11-2019: ICICI Bank снижает процентную ставку ФД

Процентные ставки по ICICI Bank FD менее 2 крор рупий и срок от 185 до 289 дней будут составлять 5,75%, на срок от 5 до 10 лет — 6,40% и 6,9% для пожилых людей. Его процентные ставки будут действовать с 7 декабря 2019 года.

Его процентные ставки будут действовать с 7 декабря 2019 года.

Процентные ставки ФД для банков государственного сектора

Банки частного сектора процентные ставки ФД

| Сбербанк Индии: финансовое соотношение: кредит, инвестиционный депозит (%) | 394.620 2018 г. | ежегодно | 2013 — 2018 |

| Турция DI: Обязательства: Иностранные (тыс. Турецких лир) | 117 299 566 000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: обязательства: средства от операций репо (RT) (тыс. Турецких лир) Турецких лир) | 2 672 724 человека.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: Средства от RT: LG (тыс. Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: Средства от РТ: Небанковские ФИ (тыс. Турецких лир) | 4981.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: Средства от RT: нефинансовые PE (тыс. Турецких лир) Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: Средства от RT: PS (тыс. Турецких лир) | 2,667,743.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: Средства от RT: Институт социальной защиты (тыс. Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: денежно-кредитный сектор (MS) (тыс. Турецких лир) Турецких лир) | 102 917 680.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: MS: Банки (тыс. Турецких лир) | 10 376 575 000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: MS: CB (тыс. Турецких лир) | 92 536 105.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: MS: Inter DI (тыс. Турецких лир) Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: MS: Фонды денежного рынка (тыс. Турецких лир) | 5000.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: MS: Банки участия (тыс. Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: Кредиторская задолженность на денежных рынках (тыс. Турецких лир) Турецких лир) | 0.000 Март 2020 г. | ежемесячно | Ноя 2006 — март 2020 |

| Турция DI: Обязательства: кредиторская задолженность перед рынком ценных бумаг (тыс. Турецких лир) | 0,000 Март 2020 г. | ежемесячно | Ноя 2006 — март 2020 |

| Турция DI: Обязательства: депозиты резидентов в иностранной валюте (тыс. Турецких лир) | 8 531 659.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: Собственный капитал (тыс. Турецких лир) Турецких лир) | 51 002 850 000 Март 2020 г. | ежемесячно | Ноя 2006 — март 2020 |

| Турция DI: Обязательства: TD: LG (тыс. Турецких лир) | 1,298,667.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: TD: Небанковские финансовые учреждения (тыс. Турецких лир) | 8 689 236 000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: TD: нефинансовый PE (тыс. Турецких лир) | 0.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: TD: PS (тыс. Турецких лир) | 2 198 575 000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: Обязательства: TD: Учреждения социального обеспечения (тыс. Турецких лир) | 0.000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

Турция DI: Обязательства: Срочные депозиты (TD) (тыс. Турецких лир) Турецких лир) | 12 186 478 000 Март 2020 г. | ежемесячно | Декабрь 2006 г. — март 2020 г. |

| Турция DI: обязательства: несекретные (тыс. Турецких лир) | 15 254 465.000 Март 2020 г. | ежемесячно | Ноя 2006 — март 2020 |

| Япония Продолговатые изделия из меди: Производство: Всего (Тонны) | 68 017 000 Май 2018 г. | ежемесячно | Янв 1989 — май 2018 |

| Малайзия% Занятость: проживание и питание: Джохор (%) | 11. 100

2017 г. 100

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: K-Лумпур (%) | 6,600 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Кедах (%) | 8.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Келантан (%) | 5.500 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Лабуан (%) | 0.400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Малакка (%) | 3.300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Негери Сембилан (%) | 3.600 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Паханг (%) | 4,600

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Перак (%) | 9.300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Perlis (%) | 1.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Пулау Пинанг (%) | 5.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Сабах (%) | 9,800 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Саравак (%) | 7.700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Селангор (%) | 20.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: проживание и питание: Теренгану (%) | 3. 600

2017 г. 600

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Джохор (%) | 9.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: K-Лумпур (%) | 7.100 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Кедах (%) | 4,100

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Келантан (%) | 2.100 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Лабуан (%) | 0,400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Малакка (%) | 2. 900

2017 г. 900

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Негери Сембилан (%) | 5,700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Паханг (%) | 1.700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Перак (%) | 8. 000

2017 г. 000

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Perlis (%) | 0.400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Пулау-Пинанг (%) | 5,700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Сабах (%) | 18. 100

2017 г. 100

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Саравак (%) | 5.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Селангор (%) | 28.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: деятельность домашних хозяйств как работодателей: Теренггану (%) | 0,900

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Администрация и поддержка Служба: Джохор (%) | 10.700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Администрация и поддержка Служба: K Лумпур (%) | 7.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: администрация и служба поддержки: Кедах (%) | 6.800 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: администрация и служба поддержки: Келантан (%) | 4.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Лабуан (%) | 0.500 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Мелака (%) | 3.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административные и вспомогательные услуги: Негери Сембилан (%) | 3.800 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Администрация и поддержка Служба: Паханг (%) | 4,900 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Административная и вспомогательная служба: Перак (%) | 7.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: администрация и служба поддержки: Perlis (%) | 1.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Пулау Пинанг (%) | 4.300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: администрация и служба поддержки: Сабах (%) | 8,900 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Саравак (%) | 6. 300

2017 г. 300

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Селангор (%) | 27.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: административная служба и служба поддержки: Теренггану (%) | 3.900 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Джохор (%) | 7,400

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Кедах (%) | 7.400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Келантан (%) | 6,100 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Куала-Лумпур (%) | 0.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Лабуан (%) | 0,000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Малакка (%) | 0.900 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Негери-Сембилан (%) | 2.300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Паханг (%) | 9. 000

2017 г. 000

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Перак (%) | 6.500 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Perlis (%) | 0.600 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Пулау-Пинанг (%) | 0,600

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Сабах (%) | 35.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Саравак (%) | 18,300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Селангор (%) | 3.400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: сельское, лесное и рыбное хозяйство: Теренгану (%) | 2,500 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Джохор (%) | 9.300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: K-Лумпур (%) | 9.000 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Кедах (%) | 5. 100

2017 г. 100

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Келантан (%) | 2,700 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Лабуан (%) | 0.400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Малакка (%) | 3.900

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Негери Сембилан (%) | 3.900 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Паханг (%) | 4,400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Перак (%) | 7.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: искусство, развлечения и отдых: Perlis (%) | 0,400 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Пулау Пинанг (%) | 6.500 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Сабах (%) | 10.200 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Саравак (%) | 7. 400

2017 г. 400

2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Селангор (%) | 26,300 2017 г. | ежегодно | 2010 — 2017 гг. |

| Малайзия% Занятость: Искусство, развлечения и отдых: Теренгану (%) | 3.200 2017 г. | ежегодно | 2010 — 2017 гг. |

• Сбербанк: доля рынка вкладов физических лиц 2011-2020

• Сбербанк: доля рынка вкладов физических лиц 2011-2020 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам понадобится как минимум Единственная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в форматах XLS, PDF и PNG

- Подробные справочных материалов

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика подробнее о том, как Statista может поддержать ваш бизнес.

Сбербанк России. (7 мая 2021 г.). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России, с 2011 по 2020 годы [График]. В Statista. Получено 7 ноября 2021 г. с сайта https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России. «Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России с 2011 по 2020 годы». Диаграмма. 7 мая 2021 года. Statista. По состоянию на 07 ноября 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России. (2021 г.). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России с 2011 по 2020 годы. Statista. Statista Inc .. Дата обращения: 7 ноября 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

(2021 г.). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России с 2011 по 2020 годы. Statista. Statista Inc .. Дата обращения: 7 ноября 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России. «Доля рынка частных депозитов, приходящаяся на Сбербанк в России с 2011 по 2020 годы». Statista, Statista Inc., 7 мая 2021 г., https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Сбербанк России, Доля рынка частных вкладов, принадлежащая Сбербанку в Россия с 2011 по 2020 год Statista, https: // www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ (последнее посещение — 7 ноября 2021 г.)

Российский Сбербанк намечает курс на Европу

Герман Греф был в приподнятом настроении. Это был июнь 2012 года, председатель и главный исполнительный директор Сбербанка только что завершил крупнейшее приобретение за 170-летнюю историю российского банковского гиганта, вложив 3,6 миллиарда долларов в турецкого кредитора DenizBank. Чтобы отпраздновать это событие, Греф устроил обед для своей управленческой команды в шикарном стамбульском ресторане Sunset Grill с видом на Босфор.Стоя лицом к темно-синим водам пролива, Греф торжествующе поднял руки.

Чтобы отпраздновать это событие, Греф устроил обед для своей управленческой команды в шикарном стамбульском ресторане Sunset Grill с видом на Босфор.Стоя лицом к темно-синим водам пролива, Греф торжествующе поднял руки.

За соседним столиком несколько миноритарных акционеров Сбербанка наблюдали за зрелищем не без восхищения. Эти инвесторы предпочитают, чтобы Греф сосредоточился на увеличении прибыли в России, где банк имеет подавляющее доминирование, вместо того, чтобы выходить на зарубежные рынки. «Я помню, как подумал про себя:« Это жест политика, а не банкира », — сказал позже один из тех инвесторов.

Греф хорошо осведомлен о подобном ворчании частных инвесторов банка.«Они спрашивают нас, почему мы едем за границу, где у нас нет конкурентных преимуществ, и говорят, что мы не сможем заработать столько денег, как здесь, в России», — сказал генеральный директор Institutional Investor в недавнем интервью. в головном офисе банка в Москве. «Они говорят нам, что если хотят купить Россию, они покупают Сбербанк, а если они хотят купить Турцию, они покупают Garanti Bank» — отсылка к одному из самых прибыльных турецких кредиторов.

Однако генеральный директор не станет слушать скептиков.Он настаивает, что международная экспансия, возможно, не сильно повлияет на Сбербанк, но она жизненно важна для обеспечения будущего процветания группы. Банк доминирует на всех финансовых рынках России, от сбережений и депозитов до ссуд и кредитных карт. «Ради долгосрочного роста и стабильности Сбербанка у нас нет другого выбора, кроме как уехать за границу», — говорит Греф, которому сейчас 49 лет.

Создание международной сети — лишь один из способов, которым Греф, бывший министр экономического развития и торговли России, встряхивает гигантский Сбербанк.С тех пор, как Греф занял пост главы банка шесть лет назад, Греф провел в банке столь необходимый капитальный ремонт, взяв сеть отделений, созданную в коммунистическую эпоху, с соответствующим обслуживанием клиентов, и перенеся ее в 21 век. Он освоил новые направления, такие как кредитные карты, в мгновение ока сделав Сбербанк лидером рынка. И он превратил бывшее советское сберегательное учреждение в полноценный универсальный банк, нарастив в прошлом году возможности инвестиционного банкинга и купив Тройку Диалог.

«Мы осознали, что наши клиенты становятся все более интернациональными, и если бы мы не удовлетворяли их потребности в банковском обслуживании за рубежом, мы бы значительно ограничили масштабы нашего бизнеса», — говорит Александр Базаров, соруководитель подразделения корпоративного и инвестиционного банкинга Сбербанка. .

Действия Грефа кардинально изменили профиль Сбербанка. Выручка банка с 2007 года выросла на 168 процентов, достигнув 899 миллиардов рублей (28,3 миллиарда долларов) в 2012 году, а чистая прибыль за этот период выросла более чем в три раза до 348 миллиардов рублей.

В инвестиционно-банковской сфере — сфере, где компания практически не присутствовала всего три года назад, — сейчас она занимает второе место в России после банка ВТБ, второго по величине кредитора страны. Внешние активы Сбербанка выросли с 4 миллиардов долларов в 2009 году до более чем 50 миллиардов долларов, или примерно 12 процентов баланса банка на сегодняшний день. Другое дело — маржа. Эти иностранные активы принесли только 6,5% чистой прибыли по состоянию на май. «Когда у вас такой же замечательный бизнес, как у Сбербанка, в России, зачем уезжать за границу?» — спрашивает Иван Вачков, сингапурский директор по инвестициям в России и Азии в Algebris Investments, 1 доллар.Управляющий фондом в Лондоне с 3 миллиардами долларов, специализирующийся на холдингах финансового сектора. «Большинство инвесторов считают международную экспансию разводняющей».

Эти иностранные активы принесли только 6,5% чистой прибыли по состоянию на май. «Когда у вас такой же замечательный бизнес, как у Сбербанка, в России, зачем уезжать за границу?» — спрашивает Иван Вачков, сингапурский директор по инвестициям в России и Азии в Algebris Investments, 1 доллар.Управляющий фондом в Лондоне с 3 миллиардами долларов, специализирующийся на холдингах финансового сектора. «Большинство инвесторов считают международную экспансию разводняющей».

Но генеральный директор и его команда менеджеров сталкиваются с растущими препятствиями на внутреннем рынке. Экономика России, которая росла в среднем более чем на 5 процентов в год в течение десятилетия, замедлилась до 3,4 процента в 2012 году и, как ожидается, достигнет всего 1,5 процента в этом году, согласно последнему прогнозу Международного валютного фонда. Инвесторы обвиняют президента Владимира Путина в том, что он не смог бороться с коррупцией, улучшить корпоративное управление и усилить правовую защиту инвесторов — факторы, которые заставляют большинство российских акций торговаться со значительным дисконтом по сравнению с их международными аналогами.

Замедление экономики побудило Сбербанк зарезервировать внушительные резервы на покрытие проблемных кредитов в первой половине 2013 года. В результате чистая прибыль банка за этот период не изменилась и составила 174,5 млрд рублей. Это представляет собой резкое замедление по сравнению с 2012 годом, когда прибыль выросла на 10 процентов. Сбербанк обеспечил рентабельность капитала в прошлом году на уровне 24,2 процента, что намного выше среднего уровня, к которому сегодня стремятся большинство западных банков.

Сбербанку не избежать внутреннего давления. Он не только получает основную часть своего бизнеса у себя дома, но и его акции являются лидером российского рынка, составляя примерно 40 процентов объема торгов Московской биржи, российского фондового рынка.«Сбербанк — это представитель российского рынка», — говорит Боб Коммерс, московский аналитик Deutsche Bank. Если потребуются какие-либо дополнительные доказательства, Греф мог бы указать на первый день инвестирования банка в Нью-Йорке еще в апреле. Когда Греф спросил, сколько из 43 участников уже владеют акциями его банка, все, кроме одного, подняли руки. Иностранным инвесторам принадлежит 44 процента акций банка.

Когда Греф спросил, сколько из 43 участников уже владеют акциями его банка, все, кроме одного, подняли руки. Иностранным инвесторам принадлежит 44 процента акций банка.

Цена акций компании в этом году выросла на 5,7% до 104,05 рандов; За последние пять лет цена акций выросла всего на 26 процентов.Акции торгуются всего в 6,4 раза с ожидаемой прибылью 2013 года, что значительно ниже показателей прибыли западноевропейских банков, таких как Barclays (10,5), BNP Paribas (11,6) и Deutsche Bank (10,15). Фактор России оказывает давление на акции, говорит Кристина Марзеа, лондонский аналитик Barclays Capital. «Сбербанк должен торговать с премией», — говорит она, ссылаясь на прибыльность банка и значительное улучшение корпоративного управления.

Греф, похоже, разочарован мнением инвесторов о Сбербанке, но он полон решимости придерживаться стратегии группы.«Я верю в фундаментальную ценность нашей компании», — говорит он.

С ДОПОЛНИТЕЛЬНЫМ РЕКОРДОМ как реформатор экономики и тесные связи с Кремлем, Греф был хорошо подготовлен, чтобы возглавить модернизацию Сбербанка, когда он возглавил его в ноябре 2007 года.

Греф родился в семье немецких поселенцев в царской России. в Казахстане, когда он был еще советской республикой. Он получил диплом юриста в Омском государственном университете на юго-западе Сибири, затем получил степень юриста в Ленинградском государственном университете.

Его переезд в Ленинград, который после распада Советского Союза в 1991 году вернул себе дореволюционное название Санкт-Петербург, оказался роковым. Город был рассадником либеральной реформаторской мысли в посткоммунистические годы начала 1990-х годов. Там в университете Греф познакомился с Дмитрием Медведевым, будущим премьер-министром и президентом, и последовал за ним на череду постов в мэрии Санкт-Петербурга. Через Медведева он установил прочные связи с Путиным.

С 2000 по 2007 год Греф занимал пост министра экономического развития и торговли, завоевав репутацию реформатора, проводя политику, благоприятную для рынка, и укрепляя частный сектор.Греф заслужил эту репутацию с тех пор, как возглавил Сбербанк. Его предшественник Андрей Казьмин управлял банком вместе со своей любовницей и первым заместителем председателя Аллой Алешкиной на протяжении десятка лет. Несмотря на то, что их часто обвиняли в автократическом стиле управления и отсутствии прозрачности, пара предприняла первые пробные шаги по преобразованию Сбербанка из полностью государственного сберегательного учреждения в универсальный банк с миноритарными акционерами из частного сектора.

Его предшественник Андрей Казьмин управлял банком вместе со своей любовницей и первым заместителем председателя Аллой Алешкиной на протяжении десятка лет. Несмотря на то, что их часто обвиняли в автократическом стиле управления и отсутствии прозрачности, пара предприняла первые пробные шаги по преобразованию Сбербанка из полностью государственного сберегательного учреждения в универсальный банк с миноритарными акционерами из частного сектора.

При Грефе миноритарные акционеры увеличили свои доли до 50 процентов минус одна акция.Таким образом, контрольный пакет акций остается за Центральным банком России. Хотя Минфин не дал никаких указаний на то, что в ближайшее время он продаст часть оставшейся доли, Греф настаивает, что он будет настаивать на еще большей роли частных инвесторов. «С тех пор, как я приехал сюда, я поставил перед собой цель создать банк, на 100% ориентированный на рынок и клиентов», — говорит он.

Как откровенный либерал Греф проявил смелость — совсем недавно, когда он открыто поддержал своего друга Сергея Гурьева, видного члена совета директоров Сбербанка. Гуриев — бывший ректор престижной Российской экономической школы, московского учреждения, которое выступает за политику свободного рынка и более сильное корпоративное управление. В мае он бежал из России во Францию, опасаясь, что его арестуют за то, что он призвал освободить Михаила Ходорковского, бывшего олигарха ЮКОСа, который находится в заключении в Сибири в течение десяти лет с тех пор, как вступил в конфликт с Путиным и был осужден за уплату налогов. мошенничество и другие обвинения.

Гуриев — бывший ректор престижной Российской экономической школы, московского учреждения, которое выступает за политику свободного рынка и более сильное корпоративное управление. В мае он бежал из России во Францию, опасаясь, что его арестуют за то, что он призвал освободить Михаила Ходорковского, бывшего олигарха ЮКОСа, который находится в заключении в Сибири в течение десяти лет с тех пор, как вступил в конфликт с Путиным и был осужден за уплату налогов. мошенничество и другие обвинения.

Несмотря на эмиграцию в Париж, в конце мая Гурьев был окончательно переизбран в совет директоров Сбербанка.(Центральный банк России не голосовал за него, но члены совета директоров не нуждаются в поддержке большинства.) Греф продолжает восхвалять Гурьева как независимого директора и настаивает на том, что он может участвовать в будущих заседаниях совета директоров по телеконференции.

В Сбербанке Греф собрал управленческую команду с опытом работы в частном секторе как в России, так и за рубежом. Некоторые из ключевых участников включают Сергея Горькова, который был руководителем ЮКОС Ойл с 1997 по 2005 год, в период, когда был арестован Ходоковский, а теперь руководит международными операциями Сбербанка; Александр Базаров, бывший инвестиционный банкир Credit Suisse и Deutsche Bank, соруководитель корпоративного и инвестиционного банкинга Сбербанка; Финансовый директор Александр Морозов, бывший главный финансовый директор банка «Ренессанс Капитал», который доминировал в российском инвестиционном банкинге на протяжении большей части посткоммунистического периода; и Денис Бугров, бывший McKinsey & Co.партнер, который возглавляет стратегию Сбербанка.

Некоторые из ключевых участников включают Сергея Горькова, который был руководителем ЮКОС Ойл с 1997 по 2005 год, в период, когда был арестован Ходоковский, а теперь руководит международными операциями Сбербанка; Александр Базаров, бывший инвестиционный банкир Credit Suisse и Deutsche Bank, соруководитель корпоративного и инвестиционного банкинга Сбербанка; Финансовый директор Александр Морозов, бывший главный финансовый директор банка «Ренессанс Капитал», который доминировал в российском инвестиционном банкинге на протяжении большей части посткоммунистического периода; и Денис Бугров, бывший McKinsey & Co.партнер, который возглавляет стратегию Сбербанка.

Пять лет назад Греф и его команда представили амбициозный план, направленный на то, чтобы сделать Сбербанк более современным и эффективным дома, одновременно открывая операции за рубежом. «Мы сделали сознательный выбор не сосредотачиваться на какой-то одной области, а попытаться делать все одновременно», — говорит Бугров. По его оценкам, когда началась капитальная реконструкция, Сбербанк отставал на четверть века от ведущих западных банков. «И мы думаем, что с точки зрения передовой практики ведения бизнеса сейчас мы находимся где-то рядом с тем, чем были крупные западноевропейские банки в 2005 году», — говорит Бугров.

«И мы думаем, что с точки зрения передовой практики ведения бизнеса сейчас мы находимся где-то рядом с тем, чем были крупные западноевропейские банки в 2005 году», — говорит Бугров.

Сбербанк доминирует на внутреннем рынке, как никакой другой банк в любой крупной стране. Его чистая прибыль за 2012 год почти в четыре раза превысила прибыль банка № 2 в России, ВТБ, в размере 90 миллиардов рублей. Рентабельность капитала Сбербанка в прошлом году почти вдвое превысила 13,7% ВТБ.

Имея 18 595 отделений по стране в девяти часовых поясах, Сбербанк затмевает своих ближайших конкурентов: Россельхозбанк имеет 1583 отделения, а ВТБ — 1257. Это объясняет, как он накопил 46 процентов розничных депозитов страны, что примерно в пять раз больше, чем у любого другого учреждения.

Благодаря этому океану дешевого фондирования Сбербанк из года в год получает чистую процентную маржу в размере 6 процентных пунктов от своей одной трети внутреннего рынка корпоративных и розничных кредитов. Неудивительно, что у Сбербанка самая высокая доходность средних активов среди банков так называемых стран БРИК: Бразилии, России, Индии и Китая. В прошлом году показатель ROAA российского банка составил 2,7%, что почти вдвое больше, чем у Промышленно-коммерческого банка Китая и бразильского Itaú Unibanco (оба на уровне 1.4 процента).

Неудивительно, что у Сбербанка самая высокая доходность средних активов среди банков так называемых стран БРИК: Бразилии, России, Индии и Китая. В прошлом году показатель ROAA российского банка составил 2,7%, что почти вдвое больше, чем у Промышленно-коммерческого банка Китая и бразильского Itaú Unibanco (оба на уровне 1.4 процента).

Сбербанк использовал свои преимущества для достижения высоких показателей в розничном кредитовании, кредитовании малого бизнеса и получении комиссионных доходов. «Они все больше и больше занимают рыночные ниши, которые традиционно занимали коммерческие частные банки», — говорит Георгий Орлов, московский директор российских финансовых институтов Европейского банка реконструкции и развития.

Десять лет назад правительство объявило о планах консолидации 1100 российских банков и создания реальных конкурентов Сбербанку.Но это движение за реформы застопорилось, в результате чего около 900 банков, многие из которых работали как частные казначейства для холдинговых компаний, выжили в тени Сбербанка. «Банкам частного сектора еще есть куда расти», — настаивает Орлов. Во многом это связано с тем, что уровень проникновения банковских услуг в России остается низким. По данным Всемирного банка, внутренние займы частному сектору в прошлом году были эквивалентны 48 процентам ВВП по сравнению с 54 процентами в Польше, 57 процентами в Китае, 68 процентами в Бразилии и 194 процентами в США.S. Такое сочетание доминирования на рынке и потенциала для гораздо большего роста внутри страны оставляет инвесторов и аналитиков без энтузиазма по поводу амбиций Сбербанка за рубежом. «Многие страны, в которых Сбербанк хотел бы развиваться, находятся на более продвинутой стадии развития рынка, чем Россия, — говорит Алекс Кантарович, московский аналитик J.P. Morgan.

«Банкам частного сектора еще есть куда расти», — настаивает Орлов. Во многом это связано с тем, что уровень проникновения банковских услуг в России остается низким. По данным Всемирного банка, внутренние займы частному сектору в прошлом году были эквивалентны 48 процентам ВВП по сравнению с 54 процентами в Польше, 57 процентами в Китае, 68 процентами в Бразилии и 194 процентами в США.S. Такое сочетание доминирования на рынке и потенциала для гораздо большего роста внутри страны оставляет инвесторов и аналитиков без энтузиазма по поводу амбиций Сбербанка за рубежом. «Многие страны, в которых Сбербанк хотел бы развиваться, находятся на более продвинутой стадии развития рынка, чем Россия, — говорит Алекс Кантарович, московский аналитик J.P. Morgan.

Сбербанк сохранил немало пережитков своей истории как гиганта коммунистической эпохи. Огромный комплекс штаб-квартиры банка, увенчанный 25-этажной стеклянной башней, занимает несколько квадратных кварталов в южном районе Москвы.Его раздутый фонд оплаты труда приближается к 254 000 сотрудников JPMorgan Chase & Co. , что в прошлом году принесло в 3,5 раза больше доходов и в два раза больше чистой прибыли Сбербанка.

, что в прошлом году принесло в 3,5 раза больше доходов и в два раза больше чистой прибыли Сбербанка.

Тем не менее, Греф добился больших успехов в превращении банка в более современное и гибкое учреждение, особенно на уровне филиалов. Всего пять лет назад отделение Сбербанка на Тверском бульваре, в нескольких кварталах к северо-западу от Кремля, было возвращением к советским временам. Длинные очереди клиентов вытянулись к тротуару, терпеливо ожидая встречи с кассирами, забаррикадированными за металлическими решетками.Состоятельные потребители в Санкт-Петербурге и Москве избегали Сбербанка в пользу более гостеприимной и современной атмосферы банков частного сектора.

Но сегодня Тверское отделение может сойти за отделение банка в Цюрихе или Берлине. Фаланга банкоматов у входа сокращает количество ожидающих клиентов до минимума. Те, кто все же заходят внутрь, нажимают на электронный экран, чтобы выбрать нужную услугу: сбережения и вклады, чек, кредитная карта, ссуды, обмен валюты. Они берут билет и сидят в зале ожидания с мотивами птиц и растений на стенах и мягкими звуками фортепианной сонаты в воздухе.Когда их номер появляется на потолочной панели, обычно после короткого ожидания в течение минуты или двух, они идут к доступному кассиру у открытой стойки — без металлической решетки. За столом в соседней комнате кредитный офицер обсуждает с парой потребительские ссуды и ипотечные кредиты, в то время как их ребенок рисует разноцветные каракули на большом электронном экране, установленном для развлечения потомков клиентов.

Они берут билет и сидят в зале ожидания с мотивами птиц и растений на стенах и мягкими звуками фортепианной сонаты в воздухе.Когда их номер появляется на потолочной панели, обычно после короткого ожидания в течение минуты или двух, они идут к доступному кассиру у открытой стойки — без металлической решетки. За столом в соседней комнате кредитный офицер обсуждает с парой потребительские ссуды и ипотечные кредиты, в то время как их ребенок рисует разноцветные каракули на большом электронном экране, установленном для развлечения потомков клиентов.