Акции — базовые основы инвестирования

Акции — это популярный инструмент инвестирования. Рассмотрим особенности работы с этим инструментом с точки зрения начинающего инвестора

Акционерные общества являются эффективными системами современной мировой экономики. Соответственно, существуют две основные группы, заинтересованные в рынке акций. С одной стороны, это владельцы свободного капитала, или инвесторы. Их цель — инвестировать капитал с максимальной отдачей или доходностью для себя и своих клиентов. С другой — это акционеры, или владельцы акций. Они стремятся максимально увеличить стоимость или количество принадлежащих или доверенных им пакетов акций. Обе группы объединяет общий интерес — увеличение собственного капитала.

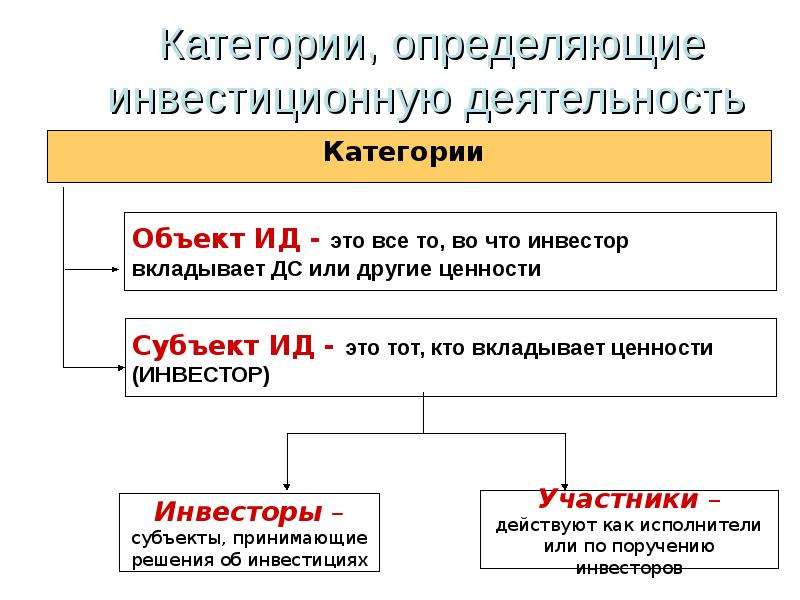

Интересы инвесторов и акционеров встречаются и удовлетворяются на фондовом рынке, который обеспечивает свободное перемещение капиталов из одного предприятия в другое. Здесь присутствуют разные участники, каждый из который выполняет определённые функции:

Эмитент – лицо (например: государство, местная администрация или акционерное общество), от имени которого выпущены ценные бумаги для развития и финансирования своей деятельности.

Инвестор – это лицо или организация, размещающее капитал с целью последующего получения прибыли.

К профессиональным участникам рынка ценных бумаг относятся:

• Брокеры

• Дилеры

• Форекс-дилеры

• Доверительные управляющие

• Инвестиционные консультанты

• Депозитарии

Акции — это ценная бумага, которую выпускает (эмитирует) компания. Рассмотрим этот популярный инструмент инвестирования с точки зрения инвестора.

Инвестор покупает акции с целью участия в капитале компании и получения дополнительного дохода. Существует два типа акций — обыкновенные и привилегированные: отличаются они набором прав, которые дают своему владельцу.

Обыкновенные акции дают право голоса на собрании акционеров, возможность участия в распределении прибыли, но не гарантируют получение дивидендов.

Привилегированные акции не дают право голоса на собрании акционеров, за исключением некоторых случаев, при принятии решений:

— о реорганизации и ликвидации акционерного общества,

— об изменении вида акционерного общества,

— о внесении в устав акционерного общества изменений и (или) дополнений, ограничивающих их права, в том числе в части дивидендных выплат.

Важные характеристики акций:

Ликвидность — возможность быстро продать или купить по цене, близкой к рыночной.

Номинальная цена — отражает размер уставного капитала компании.

Рыночная цена

Доходность — складывается из дивидендов (выплаты части прибыли компании) и/или прироста курсовой стоимости.

Инвестору на старте формирования портфеля необходимо составить индивидуальную инвестиционную стратегию, чтобы понять в какие акции стоит или не стоит инвестировать. Прогнозируемые потери — это не страшно. Спонтанные необдуманные решения и отсутствие четкой выработанной стратегии — верный путь получить негативный инвестиционный результат.

Прогнозируемые потери — это не страшно. Спонтанные необдуманные решения и отсутствие четкой выработанной стратегии — верный путь получить негативный инвестиционный результат.

Необходимо поставить цель. Обезопасить накопления от инфляции или девальвации, увеличить капитал при незначительном уровне риска или попробовать быстро обогатиться? Какой объем потерь готов понести инвестор? Ответы на эти вопросы помогут определить подходы к выбору стратегии, допустимые позиции в портфеле и не позволят отвлекаться на краткосрочные спекулятивные соблазны.

Инвестору стоит учитывать совокупность многих параметров: финансовые цели, толерантность к риску, желаемая доходность, временной горизонт инвестиций. Инвестор должен осознавать, что в случае необходимости возможность продать акцию ликвидно, то есть с минимальными потерями и в кратчайший срок, зависит от текущей рыночной ситуации, а не от его желания. То есть желание продать, не означает наличие покупателей. Иногда их может быть недостаточно, чтобы реализовать весь объем.

Особенности сделок с акциями

Торговать акциями можно, открыв счет в брокерской компании. Сделки совершаются в течение торговой сессии. Расписание и режим торгов публикуется на сайтах бирж.

Пример: расчет и поставка по акциям на Московской бирже стандартно происходит на второй рабочий день (режим Т+2) — это следует учитывать при расчетах. Так, при закрытии реестра под дивиденды, для получения дивидендов акции нужно успеть приобрести за 2 рабочих дня до наступления события.

Зачем инвестору акции

— Это потенциально более доходный инструмент, чем облигации или депозиты. Однако и более рискованный!

— Низкий порог входа: инвестор может приобрести 1 или несколько акций, имея небольшой капитал.

— В отличие от облигаций, дают возможность участия в управлении компанией.

Листинг ценных бумаг

Листинг —включение ценных бумаг организатором торговли в список допущенных к организованным торгам для заключения договоров купли-продажи, в том числе включение ценных бумаг биржей в котировальный список

Листинг может осуществляется с включением и без включения в котировальные списки — Список ценных бумаг, допущенных к торгам на бирже.

Список состоит из трех разделов:

• Первый уровень

• Второй уровень

• Третий уровень

Чтобы пройти процедуру листинга, ценная бумага и ее эмитент должны соответствовать требованиям, которые установлены Правилами листинга биржи.

Очевидно, что компании отличаются друг от друга по многим параметрам. Их финансовые результаты, размер, отрасль и другие факторы создают различные риски при инвестировании. Благодаря стандартизированным требованиям биржи компания становится более прозрачной для частного инвестора. Разделение на уровни дает первичную информацию о том, насколько компания соответствует высоким требованиям биржи и помогает определить уровень риска для инвестиций. Это позволяет широкому кругу инвесторов обоснованно подойти к выбору ценных бумаг.

Первый и Второй уровни являются котировальными списками. Третий уровень является некотировальной частью списка.

Первый уровень — «высшая лига» — дает допуск к торгам бумагам известных эмитентов. На нем торгуются такие тяжеловесы, как Сбербанк, Роснефть, Лукойл и другие голубые фишки.

На нем торгуются такие тяжеловесы, как Сбербанк, Роснефть, Лукойл и другие голубые фишки.

— по капитализации

— рыночной цене акций в свободном обращении

— сроку существования компании

— отчетности по МСФО за последние 3 календарных года

— по корпоративному управлению

— по раскрытию информации

Требования Третьего уровня — это входной билет на биржу. Бумаги этого уровня не представлены в котировальном списке. Для листинга Третьего уровня биржа устанавливает для компаний минимальные требования:

— соответствие ценных бумаг требованиям законодательства РФ и нормативным актам Банка России;

— зарегистрировать проспект эмиссии ЦБ;

— раскрывать информацию в соответствии с Законом о ценных бумагах.

Бумаги Третьего уровня, как правило, более волатильны и менее ликвидны, поскольку они более рискованные. Следовательно, количество совершаемых с ними сделок в течение дня значительно меньше в масштабах, чем с бумагами Первого и Второго уровней.

Подробно ознакомиться с требованиями для включения в первый, второй или третий уровень, предъявляемыми Московской Биржей, можно по ссылке: https://www.moex.com/a2584

Какие есть риски при инвестировании в акции

— Один из главных постулатов при работе с рискованными активами, которыми являются акции, — доходы предыдущих периодов не гарантируют доходы в будущем. Именно поэтому инвестор, особенно начинающий, должен принципиально определить, какой уровень риска приемлем лично для него.

— Средства, размещаемые на брокерском счете, не подлежат страхованию, в отличие от банковских счетов и вкладов. Процент по вкладам известен, определенная сумма вклада защищена государством. Процент либо купон по облигациям также определен на входе в сделку. С акциями все иначе: чем больше доход, тем выше уровень риска. Рынки акций бывают крайне волатильны, особенно при изменении рыночной и экономической ситуации.

— Страновой риск, который может наступить в случае, когда действия суверенного правительства повлияют на способность должника, связанного с данной страной, исполнить свои обязательства.

— Чтобы минимизировать риски, стоит выбирать надежного брокера, имеющего подтвержденный опыт на профессиональном рынке ценных бумаг. Стоит использовать стратегии диверсификации активов, сочетая в своем портфеле акции различных компаний из разных сфер экономики. Расхожая фраза «не держите все яйца в одной корзине» наглядно отражает суть принципа сбалансированного распределения активов инвестора.

Особенности налогообложения

Валютная переоценка

При расчете НДФЛ по операциям с ценными бумагами, номинированным в иностранной валюте, важным аспектом является курс Банка России, установленный для данной валюты к рублю на даты покупки/продажи (учитывается фактическая дата расчетов по сделке). Именно доход, пересчитанный в рублях по курсу Банка России, подлежит налогообложению.

Особенно стоит обратить внимание:

• В ситуации, когда в связи со снижением курса доллара, установленного Банком России, доход, полученный физическим лицом в рублях — отрицательный, НДФЛ взиматься не будет.

• В ситуации, когда несмотря на то, что доход, полученный физическим лицом в долларах, отрицательный, доход в рублях (в связи с выросшим официальным курсом Банка России) —положительный. Положительный доход в рублях от реализации иностранных ценных бумаг облагается НДФЛ.

Основание — НК РФ, Статья 210. Налоговая база 5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 218-221 настоящего Кодекса) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено настоящей главой.

Оптимизация налогооблагаемой базы

А если убыток от совершения сделок с акциями все-таки получен? И здесь государство предусмотрело, как можно сгладить потери. Разумеется, компенсировать убытки никто не будет. Об этом стоит помнить, начиная сделку с любыми ценными бумагами, не только с акциями.

Однако Налоговый кодекс РФ предусматривает для потерпевших неудачу на фондовом рынке некоторые особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок.

Так, можно уменьшить налогооблагаемую базу по акциям. Также можно просальдировать убытки и/или перенести убытки на будущее. Убыток, полученный в текущем налоговом периоде, может переноситься на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором он был получен. При этом убыток, не перенесенный на ближайший год, может быть перенесен полностью или частично на следующий год из последующих девяти лет.

И так тоже бывает

А что делать, если брокерская компания, через которую обслуживался инвестор, обанкротилась или ликвидирована?

Все ценные бумаги защищены на законодательном уровне. В этом случае инвестор может передать акции в депозитарий другого брокера или вывести их в реестр. . Важно знать, что любые ценные бумаги, которые приобретает владелец счета, фиксируются в электронном регистре и без его участия их невозможно продать, перевести или «потерять».

. Важно знать, что любые ценные бумаги, которые приобретает владелец счета, фиксируются в электронном регистре и без его участия их невозможно продать, перевести или «потерять».

БКС Мир инвестиций

Основы инвестирования | totrov.com

Этот раздел предназначен для тех, кто хочет понять азы инвестирования, для тех, кто уже открыл счет RRSP, собирается это делать в будущем или имеет групповые пенсионные программы (group RRSP) на работе, а также для тех, кто просто инвестирует свободные средства. Автор постарался изложить важные сведения, максимум информации, необходимой для принятия инвестиционного решения, в простой доступной форме. Понимать основные принципы инвестирования должен абсолютно каждый инвестор. Эти правила, описанные ниже, одинаковы и не зависят от того, услугами какой компании вы пользуетесь.

Инвестирование в Канаде возможно 2-х видов: активное и пассивное.

Активное инвестирование означает, что Вы покупаете акции компаний на бирже самостоятельно или через брокера. Практически — для большинства людей этот вид инвестирования не подходит. Необходимо знание рынка, постоянное слежение за ним. Это тяжело — каждый имеет свою работу, свои обязанности.

Практически — для большинства людей этот вид инвестирования не подходит. Необходимо знание рынка, постоянное слежение за ним. Это тяжело — каждый имеет свою работу, свои обязанности.

Кроме того, не всегда представляющий Вас брокер, действительно работает в Ваших интересах, потому что его комиссионные напрямую связаны с куплей и продажей. Получается, что Ваш инвестиционный портфель будет постоянно обновляться, покупаться, продаваться, а гарантии, что любой брокер, даже долго работающий на рынке, совершенно четко знает, когда нужно купить и когда нужно продать нет никакой.

Для основной массы людей больше подходит второй вид инвестирования — пассивный. Что это такое? Это инвестирование через инвестиционные фонды. Их можно назвать паевые фонды Segregated Funds.

Почему интересно инвестировать через Segregated Funds?

Во-первых, профессиональное управление.

Вы занимаетесь своим делом, а инвестированием занимается команда профессионалов. Почему команда? Потому что, в действительности, если это крупный фонд и он принадлежит крупной страховой компании, такой, как, допустим, Manulife Financial и т.д., то в инвестиционную команду входит большое количество профессионалов и их задача — приумножить наши с вами капиталы.

Почему команда? Потому что, в действительности, если это крупный фонд и он принадлежит крупной страховой компании, такой, как, допустим, Manulife Financial и т.д., то в инвестиционную команду входит большое количество профессионалов и их задача — приумножить наши с вами капиталы.

Во-вторых, подходит для инвестора с любым капиталом, и большим, и маленьким. Можно инвестировать даже по $50 в месяц или же сделать разовый взнос в $500 или $1000.

В-третьих, распределение риска.

Риск, что Ваши вложения могут потерять свою стоимость гораздо меньше, чем если бы Вы сами инвестировали на рынке. Почему? Потому, что самостоятельно можно купить акции всего нескольких компаний. Вы покупаете эти акции, рассчитываете, что цена их вырастет. Если даже у одной из этих компаний дела идут плохо, Ваших денег становится существенно меньше. Представим, что Вы делаете взносы в инвестиционный фонд, в который инвестируются деньги огромного количества вкладчиков — миллионы, иногда миллиарды. Риск существенно уменьшается, потому что на такие средства будут приобретены акции двухсот, трехсот, четырехсот компаний и проблемы в нескольких компаниях не смогут существенно повлиять на общее состояние Ваших сбережений.

Риск существенно уменьшается, потому что на такие средства будут приобретены акции двухсот, трехсот, четырехсот компаний и проблемы в нескольких компаниях не смогут существенно повлиять на общее состояние Ваших сбережений.

В-четвертых, ликвидность.

Инвестиционный фонд обязан принять от вас акции и обменять их на деньги в любой момент, когда вы пожелаете.

В-пятых, возможность перевода денег из одного инвестиционного фонда в другой внутри инвестиционной компании.

В-шестых, защита инвесторов.

Люди, инвестирующие в инвестиционные фонды, защищены несколькими способами:

- деньги вкладчиков хранятся отдельно от средств менеджеров фонда и никто не имеет возможности потратить эти средства не по назначению.

- все средства хранятся в главных банках и защищены Canadian Banking and Trust Company legislation, т.е. эти средства хранятся отдельно и от средств, принадлежащих банку.

- каждый фонд имеет независимого аудитора, который постоянно отчитывается совету директоров в соответствии с требованиями со стороны государства.

- дополнительная защита инвесторов от банкротства инвестиционных фондов обеспечивается в некоторых провинциях (Онтарио в том числе) через Provincially Operated Contingency Funds фонды, предназначенные на случай непредвиденных обстоятельств.

Теперь остановимся на том, какие бывают инвестиционные фонды.

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на короткий срок (меньше года), например, 3-х месячные Treasury Bills. Эти облигации никогда не бывают в минусе. В разные годы — разные плюсы, но в минусе никогда. Это совершенно безопасный Segregated Fund. Называется такой фонд, работающий на краткосрочных облигациях, money market. Процент прироста в таком фонде не гарантирован, но всегда положительный, и на сегодня он около 0% годовых.

*Этот график был создан используя annual return from PALTrak (Morningstar).

- Инвестиционные фонды, которые покупают государственные облигации, выпущенные на длительный срок — 10, 15, 20 лет (больше 1 года). Такие облигации называются бонды. В этих фондах прибыль конечно больше, чем в money market, но при хороших плюсах появляются иногда и минусы, правда не очень существенные.

Такие облигации называются бонды. В этих фондах прибыль конечно больше, чем в money market, но при хороших плюсах появляются иногда и минусы, правда не очень существенные.

Такие облигации называются бонды. В этих фондах прибыль конечно больше, чем в money market, но при хороших плюсах появляются иногда и минусы, правда не очень существенные.*Этот график был создан используя annual return from PALTrak (Morningstar).

Но в целом фонды, работающие на государственных облигациях, считаются гарантированными.

- Инвестиционный фонд инвестирует деньги в акции компаний, т.е. фонд покупает 100, 200, или 300 компаний, надеясь, что стоимость этих компаний вырастет в будущем и, соответственно, стоимость инвестиционного фонда тоже поднимется — все от этого выиграют. Ниже приведен пример на основе индекса S&P/TSX composite index, который похож на инвестиционный фонд, в котором куплено много разных компаний. В инвестиционном фонде, который работает на акциях компаний, никаких гарантий конечно нет, но потенциально инвестор может заработать гораздо больше за длительный промежуток времени. Хотя риск существенно увеличивается по сравнению с предыдущим фондом. Посмотрите, какова динамика роста такого фонда.

Посмотрите, какова динамика роста такого фонда.

Посмотрите, какова динамика роста такого фонда.*Этот график был создан используя annual return from PALTrak (Morningstar).

Итак, мы обозначили три варианта вкладывания денег инвестиционным фондом: в государственные бумаги на короткий срок, в государственные бумаги на длительный срок или в акции компаний. Исходя из этого можно почти все инвестиционные фонды, которые работают в Канаде и вне, разделить на 5 групп:

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

1-я группа — Safety — те фонды, которые работают только на государственных бумагах, выпущенных на короткий срок. Они надежны, гарантированы и безопасны, и приносят определенный процент, который не очень большой. На сегодняшний день — это в районе 2-х процентов.

2-я группа называется Income — это те фонды, которые работают на бондах. Есть еще и другие, как, например, Mortgage Funds, но, в основном, те, которые работают на бондах — государственных бумагах на длительный срок.

3-я группа — Income and Growth — это те фонды, внутри которых присутствует определенный баланс: куплены и акции компаний и бонды. Соотношение между акциями и бондами может быть совершенно различным: где-то 70% и 30%, где-то 50% на 50%, где-то 30% и 70%.

4-я группа — это Growth — инвестиционные фонды, которые работают на акциях компаний. Не важно, какие это компании: американские, канадские или компании, работающие в других странах. Общий принцип одинаков: куплены компании — существует риск.

5-я группа — это агрессивные фонды, Aggressive Growth, которые работают на определенном рынке (допустим азиатский рынок) или вкладывают деньги в узкий сектор экономики, например, в сырьевой рынок или в область высоких технологий. Там возможен очень высокий доход, но также возможны и высокие потери.

Вот это распределение инвестиционных фондов на 5 групп действительно для всех фондов, потому что это большие группы, которые показывают какие уровни риска и степени доходности человек может иметь. Неважно, где эти фонды будут представлены для Вас на выбор: или в инвестиционной компании, или в страховой компании, или в банке, или на работе (где Вам надо будет принимать определенное решение по поводу отбора из предложенных фондов в групповой пенсионной программе). Все фонды, которые существуют и в Канаде, и в Америке, и в мире, могут быть разделены по этим группам. Конечно же, внутри могут быть некоторые ответвления. Кстати, исходя из названия фонда, бывает обычно понятно, как работает тот или иной инвестиционный фонд. Если в названии есть слова Money Market или Short Term Investment — это означает принадлежность к 1-й группе, совершенно безопасной. Если в названии есть Bond или Global Bond, или Canadian Bond — это означает, что это вторая группа, которая даст вам побольше доходности, но появится риск. Если в названии присутствуют такие слова, как equity, aggressive, global, international — это означает, что фонды работают на акциях (Equity Funds). Если это сбалансировано, то обычно в названии прямо так и написано Balanced fund.

Неважно, где эти фонды будут представлены для Вас на выбор: или в инвестиционной компании, или в страховой компании, или в банке, или на работе (где Вам надо будет принимать определенное решение по поводу отбора из предложенных фондов в групповой пенсионной программе). Все фонды, которые существуют и в Канаде, и в Америке, и в мире, могут быть разделены по этим группам. Конечно же, внутри могут быть некоторые ответвления. Кстати, исходя из названия фонда, бывает обычно понятно, как работает тот или иной инвестиционный фонд. Если в названии есть слова Money Market или Short Term Investment — это означает принадлежность к 1-й группе, совершенно безопасной. Если в названии есть Bond или Global Bond, или Canadian Bond — это означает, что это вторая группа, которая даст вам побольше доходности, но появится риск. Если в названии присутствуют такие слова, как equity, aggressive, global, international — это означает, что фонды работают на акциях (Equity Funds). Если это сбалансировано, то обычно в названии прямо так и написано Balanced fund.

Вопрос заключается в том, в какой фонд человек должен вкладывать деньги. Это очень серьезный вопрос и хотелось бы, чтобы Вы понимали, что чем дольше человек имеет возможность инвестировать эти деньги, тем больше у него возможностей рисковать. Чем ближе время, когда инвестор должен забирать и использовать эти деньги, тем менее агрессивными должны быть инвестиционные фонды. Конечно же, многое зависит и от конкретного характера, и от определенных условий. Нужно учитывать, насколько комфортабельно инвестор будет себя ощущать в момент колебаний на рынке, которые могут быть достаточно существенными. Задача финансового советника — поговорить с каждым человеком и для каждой индивидуальной ситуации, после проведения специального тестирования, дать свои рекомендации. Проверить к какой группе инвесторов Вы относитесь можно при помощи теста, размещенного здесь.

Т.е., планируя долгосрочную программу, обязательно нужно включать инвестиционные фонды, работающие на акциях. И чем моложе человек, тем более агрессивным он может быть. Поскольку никто не может предугадать, как будет двигаться рынок, необходимо постоянное инвестирование.

Поскольку никто не может предугадать, как будет двигаться рынок, необходимо постоянное инвестирование.

Посмотрите, каким образом влияет постоянное инвестирование на потенциальный возврат.

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica и William M. Mercer Limited Benefits Canada, сентябрь 1997.

Если 1,000 долларов были вложены и оставлены работать ежедневно в TSE-300 на 10 лет, то среднегодовой возврат будет в районе 10%, а 1,000 долларов превратится в 2,612 долларов. Если будет пропущено 10 лучших дней на протяжении 10 лет (10 лучших дней, когда рынок шел наверх), то потенциальный возврат будет всего 6,7% и денег соответственно будет на 700 долларов меньше и т.д.

Так как мы не можем предугадать, когда будут лучшие дни, то получается, что инвестировать лучше всего постоянно (имеется ввиду ежемесячно).

Инвестирование при растущем рынке

В таблице показано, как работают $200, ежемесячно вкладываемых в тот фонд, который растет в цене. Фонд отчитывается 50% прибыли за год, т.к. стоимость юнита выросла с $10 до $15. Все хорошо. Равные взносы позволяли нам покупать из месяца в месяц всё меньшее количество юнитов, т.к. цена за юнит неуклонно росла. В итоге, 190.9 юнитов, купленных в течение года на $2,400, обеспечивают прибыль в 19.3%. Фонд отчитывается 50% прибыли за год, т.к. стоимость юнита выросла с $10 до $15. Все хорошо. Равные взносы позволяли нам покупать из месяца в месяц всё меньшее количество юнитов, т.к. цена за юнит неуклонно росла. В итоге, 190.9 юнитов, купленных в течение года на $2,400, обеспечивают прибыль в 19.3%. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

20

20 00

00*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Инвестирование при колеблющемся рынке

Давайте посмотрим, как работают деньги, вложенные в другой фонд. Этот фонд отчитался по итогам года как 0% прибыли, никакого прироста не произошло. Наоборот, было волнение среди инвесторов, т.к. юнит обесценивался в середине года на 50% (цена за юнит упала до $5, а потом поднялась до первоначальных $10). Так как наши деньги вкладывались ежемесячно, то та же самая сумма 200 долларов покупала большее количество юнитов, потому что юнит стоил дешевле. К концу года, когда выровнялась стоимость юнита, получилось, что куплено большее количество юнитов — 293. Простой пересчет показывает, что возврат в этом фонде был 22% — даже лучше, чем в предыдущем, потому что использована стратегия «Dollar Cost Averaging». К концу года, когда выровнялась стоимость юнита, получилось, что куплено большее количество юнитов — 293. Простой пересчет показывает, что возврат в этом фонде был 22% — даже лучше, чем в предыдущем, потому что использована стратегия «Dollar Cost Averaging». |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

00

00 70

70*Эта таблица была создана используя брошюру «Knowledge is Power» страховой компании Clarica.

Так как цена за юнит в любом инвестиционном фонде колеблется, то человек не в состоянии предугадать лучшие и худшие дни. Колебания будут всегда. Инвестируя ежемесячно, мы вкладываем деньги в лучшие дни (юнит дешевый) и в худшие (юнит дорогой), а в среднем за год получаем хороший результат.

Конечно же, ситуации бывают разные, но я хочу, чтобы Вы поняли, что ежемесячное инвестирование не просто легче, потому что легче отдавать каждый месяц немного, чем в конце года сразу же внести большую сумму, это еще выгодней и с материальной точки зрения.

Вспомните знакомые ситуации — приходит январь, февраль, платить налогов хочется поменьше. Надо делать взносы в RRSP, но денег нет. Хорошо, процент на RRSP loan небольшой, но деньги-то вкладываются одним взносом. Кто-то вкладывает 10 тысяч, кто-то 1 тысячу, кто-то 5 тысяч долларов. Сказать заранее, в какой точке инвестиционного цикла будут вложены наши деньги, мы не можем. Помните такой принцип «покупай, когда дешево, продавай, когда дорого». Так вот сказать точно заранее, какой день это будет, хороший или нет, трудно, скажем так, невозможно. Но у нас нет выбора. Мы инвестируем деньги сегодня, потому что это февраль, последний срок для вложения в RRSP. Когда мы расплачиваемся за RRSP loan в течение года, вроде бы, происходит ежемесячное инвестирование, но это не так. Деньги вложены в рынок в феврале, одной суммой, а долг отдается в течение года. Существует риск — на какой стадии циклического движения цены были вложены наши средства? Рекомендации специалистов — постарайтесь перейти на практику ежемесячных отчислений в RRSP той суммы, которую Вы можете позволить себе откладывать для уменьшения налогов за год. Чтобы скорректировать всю сумму, внесенную за календарный год с теми задачами, которые стоят перед Вами, в начале следующего года можно сделать разовый взнос.

Хорошо, процент на RRSP loan небольшой, но деньги-то вкладываются одним взносом. Кто-то вкладывает 10 тысяч, кто-то 1 тысячу, кто-то 5 тысяч долларов. Сказать заранее, в какой точке инвестиционного цикла будут вложены наши деньги, мы не можем. Помните такой принцип «покупай, когда дешево, продавай, когда дорого». Так вот сказать точно заранее, какой день это будет, хороший или нет, трудно, скажем так, невозможно. Но у нас нет выбора. Мы инвестируем деньги сегодня, потому что это февраль, последний срок для вложения в RRSP. Когда мы расплачиваемся за RRSP loan в течение года, вроде бы, происходит ежемесячное инвестирование, но это не так. Деньги вложены в рынок в феврале, одной суммой, а долг отдается в течение года. Существует риск — на какой стадии циклического движения цены были вложены наши средства? Рекомендации специалистов — постарайтесь перейти на практику ежемесячных отчислений в RRSP той суммы, которую Вы можете позволить себе откладывать для уменьшения налогов за год. Чтобы скорректировать всю сумму, внесенную за календарный год с теми задачами, которые стоят перед Вами, в начале следующего года можно сделать разовый взнос.

В инвестировании через инвестиционные фонды существует определенный риск:

- Дела компании идут плохо в этом квартале — это сразу же отражается на стоимости акции (business risk).

- В зависимости от спроса и предложения на рынке, акции компаний могут идти вверх или вниз (market risk).

- Доходность от гарантированных государственных облигаций (долгосрочных и краткосрочных) зависит от интереса prime rate (interest-rate risk).

- При долгосрочных облигациях (bonds), дающих каждый год определенный доход, существует риск — под какие существующие сегодня на рынке проценты будут инвестироваться эти появляемые деньги (Reinvestment risk).

- Инфляционный риск. Если вкладывать в гарантированные бумаги с небольшим процентом, то невозможно перекрыть инфляцию (Purchasing Power Risk).

- При инвестировании за границей существует риск, что соотношение курсов валют может меняться (currency risk).

Исходя из такого разнообразия рисков, даже инвестиционный фонд с огромной командой профессионалов и с большим количеством компаний внутри фонда не может гарантировать, что цена за юнит этого фонда будет все время расти.

Давайте рассмотрим стратегию «Asset Allocation». Цена юнита инвестиционного фонда постоянно поднимается и опускается (Рис. 1).

Рис. 1 | Рис. 2 |

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

Давайте представим себе циферблат часов (Рис. 2).

Так вот, исходя из того, что цена за юнит каждого фонда движется вверх-вниз, то верхняя точка (12 часов) — это будет наивысшей точкой стоимости юнита этого фонда, а нижняя (6 часов) — низшей стоимостью. Цена юнита колеблется все время вверх-вниз, вверх-вниз, т. е., она постоянно находится или в верхней точке, или в нижней, или в движении к этим точкам. Все знают, что покупать надо в нижней точке (6 часов), когда дешево, а продавать в верхней (12 часов). У каждого инвестиционного фонда свой цикл. Фонд, который работает с другим стилем управления и в других условиях, имеет такой же цикл движения цены юнита, но смещенный по времени. Стоимость юнита в одном фонде может находиться в нижней точке своего цикла (6), юнит другого фонда на данный момент находится в верхней точке 12, третий фонд в точке 9, а четвертый в точке 3.

е., она постоянно находится или в верхней точке, или в нижней, или в движении к этим точкам. Все знают, что покупать надо в нижней точке (6 часов), когда дешево, а продавать в верхней (12 часов). У каждого инвестиционного фонда свой цикл. Фонд, который работает с другим стилем управления и в других условиях, имеет такой же цикл движения цены юнита, но смещенный по времени. Стоимость юнита в одном фонде может находиться в нижней точке своего цикла (6), юнит другого фонда на данный момент находится в верхней точке 12, третий фонд в точке 9, а четвертый в точке 3.

Ни один фонд не может точно сказать в какой точке цикла движения цены юнита он находится, т.к. для этого надо знать будущее. Получается, если инвестор обеспокоен, что цена за юнит его фонда упала и он хочет выйти и вложить все средства в другой фонд, то он должен понимать, что гарантии, что деньги будут вложены в нижней точке 6, нет никакой. Может быть даже наоборот. Вложили средства в точке 12 и проиграли в другом фонде тоже. Если инвестор будет держаться того же фонда, то акции восстановятся и можно еще и выиграть от этого колебания при ежемесячном инвестировании (Рис. 3).

Если инвестор будет держаться того же фонда, то акции восстановятся и можно еще и выиграть от этого колебания при ежемесячном инвестировании (Рис. 3).

Рис. 3

*Этот график был создан используя брошюру «Knowledge is Power» страховой компании Clarica.

Задача финансового советника заключается в том, чтобы подобрать инвестиционные фонды, которые двигаются в разных направлениях, чтобы сбалансировать колебания, присущие каждому фонду.

И тогда возврат нашего инвестиционного портфеля (набор фондов) будет менее скачкообразный. Соответственно, меньше волнений для инвестора.

Время от времени корректировки производить надо. Для этого нужен финансовый консультант. Приглашаю Вас на индивидуальную беседу о Ваших планах на будущее, о построении дополнительного дохода на пенсии. Инвестиционная программа может быть открыта с любым ежемесячным вложением (минимум $25).

Как учить детей инвестициям: что читать, во что играть и как себя вести :: Новости :: РБК Инвестиции

Эксперт сервиса «Финансовое здоровье» Анна Деньгина рассуждает, почему подростков нужно учить торговле ценными бумагами и о том, как именно это делать — с указанием конкретных шагов, книг, игр и фильмов

В июне на ПМЭФ Банк России предложил снизить возраст молодых инвесторов до 12 лет, чтобы дать им возможность покупать и продавать ценные бумаги и с ранних лет накапливать опыт инвестирования. И хотя пару дней спустя первый зампред ЦБ Сергей Швецов сказал, что предложение не прорабатывается и дальнейшего развития не получит, эта идея ― не инновация, а отражение сегодняшнего тренда: развитие экономического и бизнес-мышления детей.

И хотя пару дней спустя первый зампред ЦБ Сергей Швецов сказал, что предложение не прорабатывается и дальнейшего развития не получит, эта идея ― не инновация, а отражение сегодняшнего тренда: развитие экономического и бизнес-мышления детей.

По данным опроса Национального агентства финансовых исследований (НАФИ), 24% россиян интересуются инвестированием, и лишь у 9% есть этот опыт. Наибольший интерес к теме — у молодежи от 18 до 24 лет.

На практике интерес к инвестированию заметен и в более раннем возрасте ― 12-15 лет и даже младше. У нас есть клуб детей, увлеченных финансовой грамотностью, где инвестиционный трек ведет четырнадцатилетняя девушка: она инвестирует с двенадцати и делится опытом с подростками.

С 14 лет несовершеннолетние получают право распоряжаться заработком, хранить деньги на счете в банке, совершать сделки с согласия законных представителей. До 18 лет открыть брокерский счет и самостоятельно инвестировать нельзя, поэтому те, кто начинает раньше, используют счет родителей.

Самый популярный финансовый продукт среди детей и подростков сейчас ― банковская карта. Уже с 6 лет, а в некоторых банках и без ограничений по возрасту, можно открыть карту, привязанную к счету родителей. А с 14 лет можно открыть карту, привязанную уже к личному счету подростка. Дети достаточно рано знакомятся с финансовыми инструментами и не боятся их использовать.

Фото: Shutterstock

Если подросткам официально позволят инвестировать, вероятно, последует реакция участников финансового рынка: они адаптируют инвестиционные продукты и программы их продвижения для новых молодых инвесторов.

Возможно, появятся более массовые проекты по обучению финансовой грамотности подростков и развитию инвестиционной культуры со стороны брокерских и управляющих компаний, а также инвестиционных и финансовых школ. Сегодня рынок финансового просвещения ориентирован на взрослых, а детских курсов с опытными наставниками и сильной методической базой, адаптированной для детей, не так много.

Карантинное чтиво: топ-5 книг для начинающего инвестораОсновы финансовой грамотности в школах есть (число школ с таким предметом возросло вдвое за последние два года, по данным исследования РТУ МИРЭА), но этого недостаточно для реальной инвестиционной практики.

Инвестиционная грамотность ребенка — это грамотность его родителей

Большинство детей, которые начали инвестировать до 18 лет, растут в investment friendly среде: родители инвестируют или учатся этому на курсах, а дети наблюдают, задают вопросы и присоединяются.

Сегодня родителей-инвесторов становится больше ― пандемия вызвала в стране инвестиционный бум. По информации Банка России, в первом квартале 2021 года доля клиентов на брокерском обслуживании выросла на 29% — их число достигло 12,7 млн чел. Число физических лиц с брокерскими счетами на Московской бирже в июне 2021 года превысило 12,7 млн.

Конечно, далеко не все счета используются, но уже само открытие счета ― шаг к инвестированию. Рынок развивается, растет количество курсов для частных инвесторов: от портфельных инвестиций до трейдинга. Хорошо, если родители начинают с грамотных базовых шагов ― определения инвестиционных целей, риск-профиля и выбора безопасных активов.

Фундамент инвестиционной грамотности — основы управления личными финансами. Важно знать, как строится экономика домохозяйства, как управлять бюджетом, какие финансовые продукты нужны для удобной жизни.

Важно знать, как строится экономика домохозяйства, как управлять бюджетом, какие финансовые продукты нужны для удобной жизни.

Родители задают много вопросов о финансовом развитии детей. Желание детей инвестировать входит в топ-5 вопросов, вместе с карманными деньгами, подработкой, темами экономического неравенства и защитой от финансовых мошенников в цифровой среде.

Как развивать инвестиционное мышление у детей: первые шаги

Фото: Shutterstock

Формируйте в семье здоровое отношение к деньгам и финансовой безопасности. Разберитесь с кредитами, создайте финансовый резерв, научитесь ставить финансовые цели, чтобы на своем примере показать детям уверенное финансовое поведение. Иначе у них может сформироваться неверные инвестиционные ожидания, а это небезопасно: например, отношение к рынку, как к казино или легким случайным деньгам.

Разберитесь с кредитами, создайте финансовый резерв, научитесь ставить финансовые цели, чтобы на своем примере показать детям уверенное финансовое поведение. Иначе у них может сформироваться неверные инвестиционные ожидания, а это небезопасно: например, отношение к рынку, как к казино или легким случайным деньгам.

Развивать инвестиционное мышление у детей нужно с раннего возраста, а начинать практические упражнения ― уже с 8-9 лет, чтобы к 12-13 годам у человека были базовые навыки. Чем раньше начнешь, тем быстрее сработает сила маленьких шагов, а процесс станет привычкой, которая влияет на качество жизни.

На занятиях с детьми 9-10 лет я показываю таблицу сложных процентов. Ребята видят, в каком возрасте их капитал будет приносить достаточный пассивный доход для покрытия всех расходов, и понимают такую базовую финансовую математику. Это здорово отвечает на вопрос, почему не надо тратить все деньги, которые зарабатываешь.

Вовлекайте детей в финансовую жизнь: в 4-5 лет можно ходить вместе в магазин, просить помочь с домашними делами, лет с 6 ― давать карманные деньги, читать экономические книги по возрасту и играть в настольные игры.

Какие книги, игры и фильмы нужны для обучения детей инвестициям

Для дошкольной библиотеки подойдут «Даша, Саша и копилка» Ильи Бутмана, «Волшебный банкомат» Татьяны Поповой, «Конни и карманные деньги» Лианы Шнайдер, материалы «Три кота» ― мультики, игры и книга. Недавно у издательства МИФ вышла «Первая книга о деньгах». Можно сделать копилку, составить списки желаний и трекеры накоплений. Такой игровой формат хорошо подойдет дошкольникам.

Фото: Евгений Разумный / Ведомости / ТАСС

Базовые понятия, связанные с инвестициями, закладываются у детей с пониманием того, как работают компании, которые оказывают услуги и продают товары. На фондовом рынке обращаются ценные бумаги

, выпущенные такими компаниями.

На фондовом рынке обращаются ценные бумаги

, выпущенные такими компаниями.

Если на первом этапе ребенок понимает, что «Детский мир» ― магазин, где продают игрушки, то в 8-9 лет он уже может понять, что это еще и публичная компания, которая выпускает акции и платит дивиденды. Он может понять, что акции изменяются в цене, и это выгодно: купить их дешевле, а продать дороже.

Разницу между акциями и облигациями тоже можно понятно объяснить ― дети даже могут придумать свои компании и вывести их акции на биржу в игровом формате. Такие упражнения есть в образовательной среде по финансовой грамотности, а на тренингах в бизнес-школах и бизнес-лагерях также организуют игровые биржи.

Хорошее упражнение для развития инвестиционного мышления у детей и у взрослых ― день брендов. Задача в том, чтобы весь день обращать внимание на бренды, которыми пользуешься (зубная паста, магазин и т.д.), а потом ― узнать, какие их них являются публичными компаниями. Для многих становится откровением, что LEGO Group, например, ― непубличная компания, и ее акции нельзя купить на бирже.

Для многих становится откровением, что LEGO Group, например, ― непубличная компания, и ее акции нельзя купить на бирже.

В возрасте 8-10 лет для пополнения инвестиционной книжной полки подойдут книги Эдуарда Матвеева «Лесная Биржа» и «Лесная биржа: атака Воронов». Также одна из лучших книг ― «Твой первый миллион» Джеймса Маккена. Несомненный бестселлер ― «Пес по имени Мани» Бодо Шефер тоже затрагивает инвестиционную тематику и вдохновляет многих детей и взрослых.

Просмотр фильмов ― еще один вариант финансового досуга: начать можно с документального фильма об Уоррене Баффете «Стать Уорреном Баффетом» (2017, НВО). Также всей семьей стоит посмотреть «В погоне за счастьем» (2006).

Все знают, что Баффет — великий, но не все знают почему. ОбъясняемЕсли в семье принято играть в настольные игры, полезной будет «Монополия» разных видов, которая неизменно популярна. Для детей 6+ подойдет детский «Денежный поток», а также «Игра в жизнь». Из новинок ― «Финансы и инвестиции» для детей от компании «Игрика». С 12 лет можно играть во взрослый «Денежный поток», «Стокер», «Фликсу», «Биржу».

Для детей 6+ подойдет детский «Денежный поток», а также «Игра в жизнь». Из новинок ― «Финансы и инвестиции» для детей от компании «Игрика». С 12 лет можно играть во взрослый «Денежный поток», «Стокер», «Фликсу», «Биржу».

Как развивать инвестиционное мышление вне дома

Возраст 9-12 лет ― отличное время, чтобы начать экономическую социализацию с ребятами единомышленниками, наставниками. Важно оказаться в поддерживающей среде.

Фото: Shutterstock

На рынке дополнительного образования достаточно бизнес-школ, клубов, интерактивных ресурсов, которые в целом развивают экономическую, бизнес-грамотность, и хорошо готовят детей к инвестированию. Например, можно посмотреть на такие проекты, как «ФинГрам», «Умназия», «Финбо», «Киндер MBA», «МиниБосс» и другие.

Например, можно посмотреть на такие проекты, как «ФинГрам», «Умназия», «Финбо», «Киндер MBA», «МиниБосс» и другие.

В форматах клубов и бизнес-школ дети здорово «прокачивают» навыки, учатся договариваться, реализовывать бизнес-идеи. Это не только способ подработать, но и прекрасная возможность быть полезными, проявить себя, создавать новые продукты и нести пользу обществу. Все это тоже связано с инвестиционным мышлением: это не только про вложения денег на фондовый рынок , но и про инвестиции в свое развитие.

В возрасте 13+ подростки часто интересуются инвестициями, а точнее ― «заработком в интернете». После некоторого диалога становятся понятно, что говорят они либо о фондовом рынке, либо о компьютерных играх, где тоже есть своеобразные инвестиционные активы. Часто у подростков возникает интерес к криптовалюте на уровне «что-то слышал».

Инвестиции на фондовом рынке ― понятный, доступный и «инфраструктурно безопасный» способ заработка, если двигаться планомерно, создать свой инвестиционный план, не рисковать крупными суммами.

Если родители не очень разбираются в теме, базовая задача ― договориться с юным инвестором, открыть брокерский счет , определить сумму возможных вложений подростка и регулярность инвестиций. В качестве первых активов лучше всего подойдут инвестиционные фонды, ведь это сразу диверсифицированный портфель. При этом нет ничего страшного в том, что ребенок выберет несколько акций и будет инвестировать на первых порах в отдельные компании ― так можно разобраться, как все устроено, и изучить бизнес этих компаний.

Береги деньги смолоду: как правильно обучить детей финансовой грамотностиМнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

ПодробнееОсновы инвестирования

Формирование курса валют НБУ

Большинство обывателей воспринимает валютный курс как случайную величину или индикатор экономического состояния государства. Иными словами, большинство людей считает курс валют НБУ параметром, который практически не поддается прогнозам и анализу …

Учимся инвестировать во взаимные фонды

Взаимные фонды (англ. Mutual Funds) являются одним из наиболее распространенных инвестиционных инструментов для начинающих инвесторов. По сути они представляют собой корзину инвестиций, называемую портфелем …

Особенности инвестиций на рынке недвижимости

Многие аналитики говорят последние годы о том, что инвестиции в недвижимость являются одним из наиболее выгодных и доступных способов вложения денег и заработка. Принято считать, что такие инвестиции дают стопроцентную гарантию заработка, причем в больших объемах …

Прямые инвестиции

Прямые инвестиции – это капиталовложение в производство определенной компании. Выражается в виде финансовой помощи, внедрения технологий, методик, управленческого опыта …

Заработок путем инвестиций: особенности и нюансы

Инвестиции – это один из самых привлекательных способов заработка. Ведь нужно всего лишь вложить средства и, не совершая никаких действий, получить впоследствии всю сумму с прибылью. Кажется, что это предельно простой механизм, действенный и доступный …

Что такое ПАММ-счет?

Название ПАММ-счет происходит от английской аббревиатуры PAMM — Percent Allocation Management Module, что можно перевести как Модуль управления процентным распределением, или от Percent Allocation Money Management, что переводится как Процентное распределение управления капиталом …

Что такое деньги?

Все используют деньги. Все мы хотим получить их, работа за деньги и думаем о деньгах. Если Вы не знаете, что такое деньги, Вы непохожи на большинство людей. Однако, задача определения природы денег, откуда они появляются и что представляют из себя, решается теми, кто …

Все мы хотим получить их, работа за деньги и думаем о деньгах. Если Вы не знаете, что такое деньги, Вы непохожи на большинство людей. Однако, задача определения природы денег, откуда они появляются и что представляют из себя, решается теми, кто …

доверительное управление, ПИФы, Паевые инвестиционные фонды, управление активами, пенсионными накоплениями

Дата формирования фонда 26.12.2003 г.

Стоимость пая и чистых активов на 08.12.2021 и 09.12.2021

| 08.12.2021 | 09.12.2021 | Изменения за указанный период | |

|---|---|---|---|

| Стоимость чистых активов, ₽ | 862 087 339,47 ₽ | 862 443 476,63 ₽ | +0,04% / +356 137,16 ₽ |

| Стоимость пая, ₽ | 264,97 ₽ | 265,16 ₽ | +0,07% / +0,19 ₽ |

Динамика стоимости пая на 30.11.2021

| 1 месяц | 3 месяца | 6 месяцев | 1 год | 3 года | 5 лет | С момента формирования |

|---|---|---|---|---|---|---|

| -1,01% | -2,48% | -1,63% | -0,81% | 22,60% | 37,40% | 431,82% |

Предшествующие названия фонда и перечень имущества, которое может быть передано в оплату паев фонда

Внебиржевой вторичный рынок, на 10.

12.2021, 17:59 мск*

12.2021, 17:59 мск*| Текущие котировки на покупку/продажу паев |

Продажа 266,60 ₽ |

Покупка 264,00 ₽ |

| Текущие котировки на обмен паев |

Продажа-обмен 266,40 ₽ |

Покупка-обмен 262,60 ₽ |

* Указанные котировки внебиржевого вторичного рынка не являются официальными котировками, рассчитанными организатором торговли в порядке, определенном законодательством РФ, не являются расчетной стоимостью и не соотносятся с такой расчетной стоимостью инвестиционного пая, определяемой в соответствии с Указание Банка России от 25.08.2015 N 3758-У «Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев», представлены исключительно для ознакомления.

АО УК «БКС» не осуществляет сделок по покупке, продаже и обмену паев по указанным котировкам.

АО УК «БКС» осуществляет прием заявок на приобретение, обмен и погашение паев паевых инвестиционных фондов под управлением АО УК «БКС» в соответствии с правилами доверительного управления соответствующего ПИФа.

Указанные выше котировки не гарантируют и не определяют возможность удовлетворения АО УК «БКС» заявки на приобретение, обмен или погашение паев по указанным котировкам, более подробно с условиями исполнения заявку на приобретение, обмен или погашение паев вы можете ознакомиться в правилах доверительного управления соответствующего ПИФа.

1Прирост расчетной стоимости инвестиционного пая определяется согласно Указанию Банка России от 02.11.2020 № 5609-У «О раскрытии, распространении и предоставлении информации акционерными инвестиционными фондами и управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, а также о требованиях к расчету доходности инвестиционной деятельности акционерного инвестиционного фонда и управляющей компании паевого инвестиционного фонда». Началом периода, за который определяется прирост, должен считаться последний день календарного месяца, предшествующего указанному периоду, но не ранее дня завершения формирования паевого инвестиционного фонда. Окончанием периода, за который определяется прирост расчетной стоимости инвестиционного пая, считается последний день последнего полного календарного месяца. При этом все периоды, за которые определяется прирост расчетной стоимости инвестиционного пая (за 1, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет), должны заканчиваться в один и тот же день. Необходимая информация публикуется на текущей странице сайта. В случае если Вы определяете прирост расчетной стоимости инвестиционного пая за произвольный заданный Вами период, в целях получения объективной информации о динамике стоимости инвестиционного пая, рекомендуем, также принимать во внимание показатели прироста расчетной стоимости за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет до даты окончания заданного Вами произвольного периода.

Началом периода, за который определяется прирост, должен считаться последний день календарного месяца, предшествующего указанному периоду, но не ранее дня завершения формирования паевого инвестиционного фонда. Окончанием периода, за который определяется прирост расчетной стоимости инвестиционного пая, считается последний день последнего полного календарного месяца. При этом все периоды, за которые определяется прирост расчетной стоимости инвестиционного пая (за 1, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет), должны заканчиваться в один и тот же день. Необходимая информация публикуется на текущей странице сайта. В случае если Вы определяете прирост расчетной стоимости инвестиционного пая за произвольный заданный Вами период, в целях получения объективной информации о динамике стоимости инвестиционного пая, рекомендуем, также принимать во внимание показатели прироста расчетной стоимости за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет до даты окончания заданного Вами произвольного периода.

читать, слушать онлайн на Smart Reading

Простой путь к богатству. Как стать успешным инвестором, обрести финансовое благополучие и свободу (Джеймс Коллинз) — саммари на книгу: читать, слушать онлайн на Smart ReadingДжеймс Коллинз

J. L. Collins

The Simple Path to Wealth: Your road map to financial independence and a rich, free life J. L. Collins 2016

Текст • 14 мин

Аудио • 21 мин

Читать бесплатно 7 дней Попробовать бесплатно 7 дней

О книге

Разбогатеть может каждый. Заставить деньги работать на себя просто. «Простота» вообще ключевое слово для инвестора. Звучит как фантастика? Но такова реальность, и Джеймс Коллинз доказал это своим примером. Чтобы воплотить в жизнь его советы, не нужно быть экономистом или брокером. Более того, следуя его советам, нельзя не разбогатеть! Самая простая книга про максимально выгодное инвестирование (без сложных финансовых терминов и высшей математики!) недаром снискала читательскую любовь: уже много лет она остается в топе Аmazon в разделе «Основы инвестирования». Маршрут обеспеченной жизни построен! Самое время двинуться в путь.

Об авторе

Джеймс Коллинз — писатель, ведущий ток-шоу на радио, издатель журналов, основатель рекламного агентства по роду занятий и инвестор по призванию. Своими навыками инвестирования он делится в блоге www.jlcollinsnh.com с сотнями тысяч читателей.

Поделиться в соцсетях

Узнайте, что такое саммари

Саммари Smart Reading — краткое изложение ключевых мыслей нехудожественной книги. Главная особенность наших саммари — глубина и содержательность: мы передаем все ценные идеи книги, ее

мотивационную составляющую, сохраняем важные примеры, кейсы и даже дополняем текст комментариями,

позволяющими глубже понять идеи автора.

Главная особенность наших саммари — глубина и содержательность: мы передаем все ценные идеи книги, ее

мотивационную составляющую, сохраняем важные примеры, кейсы и даже дополняем текст комментариями,

позволяющими глубже понять идеи автора.

Вы {{ pageSummarySingle_GoToTestText }} по книге

«Простой путь к богатству. Как стать успешным инвестором, обрести финансовое благополучие и свободу» автора Джеймс Коллинз

Срок вашей подписки истек. Пожалуйста, перейдите в раздел Подписаться, чтобы оплатить подписку.

Срок вашей корпоративной подписки истек. Пожалуйста, свяжитесь с отделом продаж [email protected], чтобы оплатить подписку.

Вы успешно подписались на рассылку

Изменить пароль

Это и другие саммари доступны для наших

подписчиков. Попробуйте 7 дней бесплатно или войдите в ваш аккаунт

Попробуйте 7 дней бесплатно или войдите в ваш аккаунт

Попробовать бесплатно

или

Войти в систему

По вопросам корпоративной подписки обращайтесь по адресу [email protected]

Вы уже купили автоматически обновляемую (рекуррентную) подписку.

По окончанию срока действия подписки — деньги будут списаны с вашей карты автоматически и подписка будет обновлена.

У вас уже есть Бессрочная подписка.

У вас уже есть Семейная подписка.

Вы успешно {{ pageTariff_successPayText }} тариф

«{{ pageTariff_PaidTariffName }}»

Адрес: , пер. Армянский, д. 9 стр.1, офис 309 119021 г. Москва,

Телефон:+7 495 260-14-47, Электронная почта: help-desk@smartreading. ruПравила инвестиций | Основы инвестиций

Существует правила инвестиций, которые можно считать универсальными, способствующими достижению максимального результата, но больше подходят для инвесторов, желающих достичь своих целей с помощью долгосрочных вложений. Хотим обратить на них ваше внимание.

Правило первое. Начинайте инвестировать, не откладывая: время – деньги.

В портфельном инвестировании время имеет огромное значение. Если вы хотите с помощью инвестирования достичь своих целей и стать финансово независимым человеком, то нельзя медлить, ведь упущенного времени не вернуть.

Размер начального капитала не так важен, чем то, когда вы начнете инвестировать. Промедление убивает возможности. Отсрочка в инвестировании делает достижение финансовых целей более сложной в реализации задачей. Время – самый надежный союзник инвестора, на него следует полагаться даже больше, чем на гениальность инвестиционных стратегий.

Как гласила остроумная надпись на окне одного банка: «мало – помалу вы накопите здесь достаточную сумму, но не раньше, чем начнете». При начислении сложных процентов время приобретает особое значение. Чем дольше работают инвестиции, тем больше в ваш капитал смогут внести сложные проценты. Как мы уже рассказывали ранее, сложные проценты с годами и вправду могут творить чудеса.

При начислении сложных процентов время приобретает особое значение. Чем дольше работают инвестиции, тем больше в ваш капитал смогут внести сложные проценты. Как мы уже рассказывали ранее, сложные проценты с годами и вправду могут творить чудеса.

Правило второе. Четко определитесь со сроками инвестирования и планом действий.

Со сроками инвестирования необходимо определиться в самом начале, ведь от них будет зависеть уровень приемлемого для вас риска и набор инвестиционных инструментов. Практически каждый финансовый рынок «любит» длинные деньги и «недолюбливает» короткие деньги. Необходимо избегать вывода денежных средств. А в этом поможет лишь четкий, заранее составленный инвестиционный план. Это поможет вам не поддаться панике и удержать позицию в неспокойные для рынка времена. Запомните – на фондовом рынке любой, временно потерявший в стоимости, актив не принесет убытков до того момента, пока вы его не продадите.

Правило третье. Создайте финансовый резерв.

Это важное правило, оно поможет вам спать спокойнее. Любой человек может столкнуться в жизни с различными непредвиденными обстоятельствами и финансовыми проблемами. Еще перед началом реализации инвестиционного плана инвестору необходимо завести финансовый резерв, который будет служить надежной страховкой, чтобы пережить всевозможные финансовые потрясения. Например, инвестор сможет спокойно справиться с временной потерей заработка, не выводя деньги из своих инвестиций. Мы рекомендуем сформировать резерв в размере расходов за последние полгода из ликвидных и надежных инструментов, таких как деньги и депозиты.

Правило четвертое Держитесь выбранного курса.

Согласно распространенному заблуждению пропуск в обеспеченную жизнь — это инвестиционный портфель с набором конкретных инструментов с необычной результативностью. К сожалению, это не так. Неоспоримая истина состоит в том, что для умножения активов необходимо постоянно и регулярно сберегать, а это требует определенной дисциплины. Не забывайте, единственная верная дорога к богатству – это время и регулярное вложение сбережений.

Не забывайте, единственная верная дорога к богатству – это время и регулярное вложение сбережений.

Правило пятое. Диверсификация предотвращает несчастья.

Мы уже много раз подчеркивали важность диверсификации инвестиций. Диверсификация должна отвечать приемлемому для инвестора уровню риска, на который он готов пойти для достижения поставленных целей, не теряя при этом своего комфортного психологического состояния.

Правильная инвестиционная стратегия заключается в диверсификации по категориям активов и в каждой из этих категорий. Разделяйте инвестиции по финансовым рынкам и выбирайте ценные бумаги различных компаний.

Правило шестое. Следите за уровнем издержек.

Издержки необходимо учитывать при оценке любых услуг и финансовых продуктов, поскольку в дальнейшем уровень расходов может серьёзно повлиять на результаты инвестиций. Конечно, большинство инвестиционных расходов являются скрытыми и незаметными, но уплачиваемые на покрытие этих расходов деньги сокращают ваш инвестиционный капитал.

Эти деньги теряются безвозвратно, на них уже не будут начислены сложные проценты, и они не дадут прироста. Всевозможные комиссионные и прочие накладные расходы неизбежно снижают доходность вложений, но в ваших силах контролировать их уровень. При инвестировании, не забывайте следить за уровнем издержек.

| ← Правила инвестирования |

|---|

Три «основы инвестирования» Уоррена Баффета

Уоррен Баффет говорит, что если вы хотите узнать, как зарабатывать деньги на фондовом рынке, вы должны посмотреть, как он заработал деньги с помощью двух небольших инвестиций в недвижимость.

В отрывке, опубликованном Fortune, из его предстоящего ежегодного письма акционерам Berkshire Hathaway, Баффет пишет о своей покупке фермы в Небраске и своих инвестициях в торговую недвижимость недалеко от Нью-Йоркского университета на Манхэттене.

В обоих случаях он покупал, когда цены были необычно низкими после того, как лопнули пузыри.

В обоих случаях у него не было особых знаний.

( Подробнее: 15 крупнейших пакетов акций Berkshire Hathaway )

И, что наиболее важно, в обоих случаях он инвестировал, потому что думал, что активы будут более прибыльными, а не потому, что он ожидал продать по более высокой цене.

Уоррен Баффет

Лейси О’Тул | CNBC

«С двумя моими небольшими инвестициями я думал только о том, что будет производить недвижимость, и совершенно не заботился об их ежедневной оценке.В играх выигрывают игроки, которые сосредоточены на игровом поле, а не те, чьи глаза прикованы к табло ».

Он предостерегает от того, чтобы« позволить капризному и иррациональному поведению »цен на акции заставить инвестора» вести себя также иррационально.

Вдобавок, утверждает Баффет, «формирование макро-мнений или прислушивание к макро- или рыночным прогнозам других — пустая трата времени».

Когда он покупал недвижимость в 1986 и 1993 годах, экономические прогнозы для него не имели значения. .«Я не могу вспомнить, что говорили заголовки или эксперты в то время. Что бы там ни было, кукуруза продолжала бы расти в Небраске, и студенты стекались бы в Нью-Йоркский университет».

.«Я не могу вспомнить, что говорили заголовки или эксперты в то время. Что бы там ни было, кукуруза продолжала бы расти в Небраске, и студенты стекались бы в Нью-Йоркский университет».

Что касается отсутствия необходимости в экспертных знаниях, Баффет рекомендует непрофессионалу недорогой индексный фонд S&P 500, чтобы «владеть несколькими предприятиями, которые в совокупности обязательно преуспеют».

Он также призывает робких или начинающих инвесторов не вкладываться в акции «во время крайнего изобилия» и «разочаровываться, когда случаются бумажные убытки.«

« Противоядием от такого рода рассинхронизации является то, что инвестор должен накапливать акции в течение длительного периода и никогда не продавать, когда новости плохие, а акции намного ниже своих максимумов ».

Его основной совет:« Игнорировать болтайте, держите свои расходы на минимальном уровне и инвестируйте в акции, как в ферму ».

— Автор CNBC Алекс Криппен. Следите за ним в Twitter @alexcrippen

Investments I: Основы оценки эффективности

В этом курсе , мы обсудим фундаментальные принципы компромисса между риском и доходностью, оптимизацию портфеля и ценообразование на ценные бумаги. Мы будем изучать и использовать модели риска и доходности, такие как модель ценообразования капитальных активов (CAPM) и многофакторные модели для оценки эффективности различных ценных бумаг и портфелей. В частности, мы узнаем, как интерпретировать и оценивать регрессии, которые предоставляют нам как эталон, который можно использовать для ценной бумаги с учетом ее риска (определяемый ее бета-версией), так и показатель производительности ценной бумаги с поправкой на риск (измеренный ее альфа-коэффициентом). ). Основываясь на этой структуре, будет обсуждаться рыночная эффективность и ее последствия для моделей доходности акций и отрасли управления активами.Наконец, курс завершится соединением инвестиционного финансирования с корпоративными финансами путем изучения методов оценки фирм, таких как использование рыночных мультипликаторов и анализ дисконтированных денежных потоков. В курсе делается упор на реальных примерах и приложениях в Excel. Этот курс является первым из двух курсов по инвестициям, которые я предлагаю онлайн («Инвестиции II: уроки и приложения для инвесторов» — это второй курс).

Мы будем изучать и использовать модели риска и доходности, такие как модель ценообразования капитальных активов (CAPM) и многофакторные модели для оценки эффективности различных ценных бумаг и портфелей. В частности, мы узнаем, как интерпретировать и оценивать регрессии, которые предоставляют нам как эталон, который можно использовать для ценной бумаги с учетом ее риска (определяемый ее бета-версией), так и показатель производительности ценной бумаги с поправкой на риск (измеренный ее альфа-коэффициентом). ). Основываясь на этой структуре, будет обсуждаться рыночная эффективность и ее последствия для моделей доходности акций и отрасли управления активами.Наконец, курс завершится соединением инвестиционного финансирования с корпоративными финансами путем изучения методов оценки фирм, таких как использование рыночных мультипликаторов и анализ дисконтированных денежных потоков. В курсе делается упор на реальных примерах и приложениях в Excel. Этот курс является первым из двух курсов по инвестициям, которые я предлагаю онлайн («Инвестиции II: уроки и приложения для инвесторов» — это второй курс).

Курс по основам инвестирования — UCLA Extension

MGMT X 433.01

Этот курс предлагает введение в инвестиции, включая инвестиционный анализ, управление портфелем и рынки капитала.

УЗНАТЬ БОЛЬШЕ ОБ ЭТОМ КУРСЕНачиная с 765 долларов США

Всего 11 недель

Что можно узнать.

- Понимать основные концепции и принципы инвестирования, изучать инвестиционную политику, узнавать о различных типах ценных бумаг и факторах, влияющих на изменение цен

- Подготовьте инвестиционную программу, узнайте о различных источниках и соответствующих механизмах и методах рынка

Об этом курсе:

Этот курс предлагает введение в инвестиции, включая инвестиционный анализ, управление портфелем и рынки капитала.Предназначенный для ознакомления с основными концепциями и принципами инвестирования, курс изучает инвестиционную политику, типы ценных бумаг, факторы, влияющие на изменение цен, сроки покупок / продаж, подготовку инвестиционных программ для достижения целей, инвестиционный риск и доходность, а также балансировку портфеля. Инструкция также включает обзор рынка ценных бумаг и его поведения, включая источники информации о различных торгуемых инструментах, процедурах торгов и соответствующих механизмах и методах рынка.Зимнее расписание 2022 года

—

В этом разделе нет установленного времени встреч.

В наличии

Смотрите подробности онлайнБанкноты

Требуется доступ в Интернет.Необходимые материалы.

Срок возврата

После 9 января 2022 г. возврату не подлежат

Требования к курсу

Основы инвестирования (13-е издание) Смарт, Гитман и Джоэнк

Основы инвестиционного планирования

Инвестирование многим может показаться сложным и запутанным.Это часто может привести к тому, что потенциальные инвесторы вообще не будут вкладывать средства. Разделение инвестиционного планирования на некоторые базовые принципы поможет вам начать путь к более эффективному инвестированию и достижению ваших финансовых целей. Каждый раз, когда вы инвестируете в рынок, нет никаких гарантий, но понимание некоторых основ может повысить шансы на успех вашего портфеля — максимизировать доходность и минимизировать убытки. Это даже более важно в современном мире, поскольку ответственность за финансирование пенсий перекладывается больше на человека, чем на социальное обеспечение или пенсионные планы.Одним словом, ваше будущее в ваших руках. Может помочь соблюдение основ инвестирования.

Помогите своему портфелю расти, сэкономив

Пополните его деньгами. Это первый шаг. Вы можете позволить деньгам, с которых вы начали работать, на вас, поскольку они используют преимущества сложных процентов. Когда вы вкладываете основную сумму, оставляя ее нетронутой и предполагая консервативную годовую норму доходности, эта основная сумма может немного вырасти. Он может вырасти еще больше, если вы не платите налоги со своего счета, поэтому начисление сложных процентов может быть весьма эффективным для индивидуального пенсионного счета с отсроченным налогом или пенсионного плана.Главное — время быть на вашей стороне. Если вы можете отложить деньги на 20–30 лет, первоначальный депозит в размере 10 000 долларов увеличится более чем вдвое за 20 лет при годовой процентной ставке 5% — и более чем в четыре раза за 30 лет. Это всего лишь гипотеза, но когда сложный процент работает, это работает в вашу пользу.

При инвестировании — не кладите деньги в одну корзину

Диверсификация, также известная как распределение активов, — это философия, которая распределяет ваш риск между различными классами инвестиций.Диверсификация вашего портфеля среди акций, облигаций, паевых инвестиционных фондов, денежных средств и их эквивалентов, недвижимости, предметов коллекционирования и товаров (например, драгоценных металлов) может помочь вам преодолеть волатильность рынка. Если один класс активов несет убытки из-за рыночных условий, другой может получить прибыль, которая смягчит отрицательный эффект.

Определение сочетания классов активов — важное решение, поскольку оно задает тон для типа риска, на который вы готовы пойти. Когда вы моложе, вам может понадобиться более тяжелый вес в акциях, потому что у вас будет больше времени, чтобы оправиться от неудачи.По мере приближения к выходу на пенсию, возможно, имеет смысл вкладывать больше средств в облигации, которые, как правило, менее волатильны, чем акции.

Используйте долгосрочный подход

Долгосрочное инвестирование иногда требует сильного духа, потому что рынок может сильно колебаться в любое время, что иногда приводит к отрицательной доходности вашего портфеля. Если ваш портфель рано получит удар, это может сказаться на его совокупной силе. Однако исторически фондовый рынок продолжал расти с течением времени.Хотя нет никаких гарантий, использование сбалансированного и диверсифицированного портфеля на протяжении длительного времени может помочь управлять рисками и позиционировать его для любых возможностей получения прибыли.

Если вам понадобится доступ к своим средствам в недалеком будущем, долгосрочный подход может не подойти. Может иметь смысл защитить ваши первоначальные инвестиции вместо серьезных колебаний рынка.

Избегайте выбора времени для рынка

Покупка по низкой цене и продажа по высокой цене — мечта каждого инвестора, эта стратегия, известная как выбор времени на рынке, обычно приводит к необоснованным предположениям.Лучшим подходом для рассмотрения является усреднение долларовой стоимости, когда вы используете установленную сумму в долларах для накопления акций акций, паевого инвестиционного фонда или биржевого фонда по регулярному графику независимо от цены. Вы покупаете меньше акций, когда цена высока, и больше, когда она низкая. Хотя нет гарантии, что этот метод приведет к получению прибыли или защите от убытков, в целом такой подход имеет тенденцию приводить к более низкой средней цене за акцию.

Когда вы инвестируете последовательно, исключаются догадки, равно как и опасность покупки акций только по самой высокой цене.

Обзор и ребалансировка

Когда происходят жизненные события или происходят изменения на рынке, вы можете обнаружить, что соотношение акций и облигаций требует корректировки. Имеет смысл периодически проверять свое портфолио, чтобы убедиться, что ваши ассигнования соответствуют вашему плану. Ежегодный обзор своего портфеля и его балансировка в соответствии с его эффективностью и вашими целями — одна из лучших привычек, которые нужно сформировать. Например, по мере того, как ваш временной горизонт становится короче, вы можете решить уменьшить свои акции и увеличить свои облигации, что может обеспечить вам стабильный доход от выплат по купонам по облигациям.

Каждый инвестирует по разным причинам, и хотя эти основы могут помочь вам встать на верный путь в будущее, всегда полезно проконсультироваться с профессионалом, чтобы убедиться, что у вас есть наибольшая вероятность достижения своих целей. Наши опытные местные специалисты по инвестициям готовы ответить на любые ваши вопросы и помочь вам принять обоснованное решение о том, куда лучше всего вложить деньги.

Как исследовать акции | Пестрый дурак

Анализ акций помогает инвесторам найти лучшие инвестиционные возможности.Используя аналитические методы при исследовании акций, мы можем попытаться найти акции, торгующиеся с дисконтом от их истинной стоимости, что, таким образом, будет иметь отличные возможности для получения прибыли, превосходящей рынок в будущем.

Источник изображения: Getty Images.

1. Изучите два основных типа анализа запасов

Когда дело доходит до анализа акций, есть два основных пути: фундаментальный анализ и технический анализ.

- Фундаментальный анализ основан на предположении, что цена акции не обязательно отражает истинную внутреннюю стоимость лежащего в основе бизнеса.Фундаментальные аналитики используют оценочные показатели и другую информацию, чтобы определить, привлекательная ли цена на акции. Фундаментальный анализ предназначен для инвесторов, ищущих отличную долгосрочную прибыль.

- Технический анализ обычно предполагает, что цена акции отражает всю доступную информацию и что цены обычно движутся в соответствии с тенденциями. Другими словами, анализируя историю цен акции, вы можете предсказать ее будущее поведение цены. Если вы когда-нибудь видели, как кто-то пытается идентифицировать модели на графиках акций или обсуждать скользящие средние, это форма технического анализа.

Одно важное различие заключается в том, что фундаментальный анализ предназначен для поиска долгосрочных инвестиционных возможностей, тогда как технический анализ обычно фокусируется на краткосрочных колебаниях цен . Как правило, мы сторонники фундаментального анализа и считаем, что, сосредоточив внимание на крупных компаниях, торгующих по справедливым ценам, инвесторы могут со временем превзойти рынок.

2. Изучите некоторые важные инвестиционные показатели

Имея это в виду, давайте рассмотрим четыре наиболее важных и легко понимаемых показателя, которые должен иметь любой инвестор в своем аналитическом наборе для понимания финансовых показателей компании:

- Отношение цены к прибыли (P / E): Компании сообщают акционерам о своей прибыли как о прибыли на акцию, или сокращенно на акцию.Отношение цены к прибыли, или коэффициент P / E, — это цена акции компании, деленная на ее годовую прибыль на акцию. Например, если акция торгуется по 30 долларов, а прибыль компании составляла 2 доллара на акцию за последний год, мы бы сказали, что она торговалась с коэффициентом P / E, равным 15, или «15-кратной прибылью». Это наиболее распространенная метрика оценки в фундаментальном анализе, которая полезна для сравнения компаний одной отрасли со схожими перспективами роста.

- Отношение цены к росту прибыли (PEG): Разные компании растут с разной скоростью.Коэффициент PEG берет коэффициент P / E акции и делит его на ожидаемые темпы роста прибыли в годовом исчислении в течение следующих нескольких лет, чтобы уравнять игровое поле. Например, для акций с коэффициентом P / E 20 и ожидаемым ростом прибыли 10% в течение следующих пяти лет коэффициент PEG будет равен 2. Идея состоит в том, что быстрорастущая компания может быть «дешевле», чем более медленная. растущий.