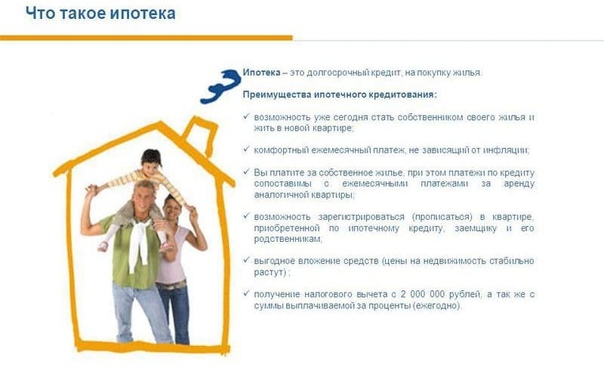

Помощь в получении ипотеки в Красноярске — оформление ипотеки

Получить ипотеку не так уж сложно — зачем тогда нужна помощь в получении ипотеки? Этот вопрос задают себе многие люди, впервые столкнувшись с необходимостью взять кредит на покупку жилья. Ответ знают те, кто приходит за ипотекой во второй или третий раз: им хорошо известно, что профессиональная помощь в оформлении ипотеки экономит не только время, но и деньги.

Выгодная ипотека с агентством недвижимости

Давайте разберемся, что может предложить в отношении получения ипотеки агентство недвижимости. По статистике, люди обращаются за ипотечным кредитом в 1–2 крупнейших банка, которые у всех на слуху, либо они являются участниками зарплатного проекта этого банка. Практически никто не сравнивает условия в других банках, а тем более не знает о том, насколько выгодные программы предлагают обычно банки.

Ипотечные брокеры из агентства недвижимости хорошо знают все программы, действующие в регионе.

Кроме того, агентства недвижимости оказывают помощь в получении ипотеки тем заемщикам, которым уже отказывали в банках. Юристы помогут выяснить причину отказа и подготовить новую заявку так, чтобы гарантированно получить одобрение.

Много значит и помощь в оформлении ипотеки на этапе рассмотрения объекта — подбор подходящей квартиры, ее юридическая экспертиза и проверка на соответствие требованиям банка. В случае отказа банка кредитовать выбранную квартиру специалисты агентства недвижимости помогут быстро подобрать новый объект и уложиться в сроки предварительного одобрения. Но и это еще не все — агентства недвижимости оказывают помощь в получении ипотеки без первоначального взноса.

Помощь в получении ипотеки без первоначального взноса

Далеко не у каждого человека, желающего купить квартиру в ипотеку, есть деньги на первоначальный взнос. Решить эту проблему могут специалисты агентства недвижимости — они знают законные способы. Учитывая этот фактор, их помощь в оформлении ипотеки может быть неоценима.

Решить эту проблему могут специалисты агентства недвижимости — они знают законные способы. Учитывая этот фактор, их помощь в оформлении ипотеки может быть неоценима.

Резюмируя вышесказанное, можно отметить преимущества, которые дает помощь в получении ипотеки от агентства недвижимости «КИАН»:

- ускоренная процедура рассмотрения заявок на ипотеку от клиентов «КИАН»;

- минимальный процент отказов по заявкам;

- более выгодные условия, сниженная процентная ставка;

- экономия на комиссиях за выдачу кредита;

- никаких запретов и мораториев на досрочное погашение;

- быстрое и успешное согласование сложных ситуаций;

- юридическая экспертиза объектов;

- обширная база готового и строящегося жилья, пригодного для кредитования.

Специалисты агентства недвижимости «КИАН» станут вашими проводниками в мире ипотечных сделок. Мы работаем по принципу полного цикла: ваша сделка будет находиться под контролем от начала и до конца.

Звоните:

тел. 8 (391) 24-990-24.

Источник фото: © depositphotos.com/ racorn

Помощь в получении кредита и ипотеки в Красноярске

12 лет КОНТОРА помогает получать кредиты и ипотеку.

Банковское кредитование давно и прочно вошло в нашу жизнь. Большинство уже не задаётся вопросом: «Брать или не брать кредит?» Скорее самые мудрые размышляют: «Как мне сэкономить на кредите и не переплатить?» Мы можем помочь и советом, и делом! Помогаем оформлять и рефинансировать кредиты и ипотеку или вовсе раскредитоваться, прописаться в Красноярске и Красноярском крае, вернуть страховки и банковские комиссии, вернуть деньги за оплаченную путевку, проверить кредитную историю, зарегистрировать ИП (ООО, кооператив).

Подробно консультируем здесь и по телефону (391) 205 02 74 (Viber, WhatsApp), а также в группе в ВКонтакте.

Помощь в получении потребительского кредита – это отличная возможность найти недостающую сумму на запланированную покупку. Например, можете взять деньги в банке, когда не хватает на приобретение автомобиля или ремонт квартиры.

Мы поможем взять кредит для решения финансовых трудностей (например, закрытия или рефинансирования действующих кредитов, возвращения долгов, перекредитование).

Звоните по номеру (391) 205- 02- 74

Мы помогаем получать кредиты временно безработным, студентам, неофициально работающим, с небольшим стажем работы, самозанятым, с недостаточным доходом и закредитованным клиентам, а также гражданам с испорченной кредитной историей.

Мы помогаем взять кредит клиентам без прописки в Красноярске и зарегистрированным

в удаленных районах края, а также клиентам из других регионов.

Оставьте заявку на помощь в кредитовании

Позвоните нам в WhatsApp! Позвоните нам в Viber!

Мы также помогаем вернуть страховку по кредиту и проверить кредитную историю !

Тел. (391) 296-34-20

Помощь в получении ипотеки – одно из основных направлений в работе КОНТОРЫ. С 2009 года мы помогаем получить одобрение по ипотечному кредиту в самых разных жизненных ситуациях.

Мы поможем оформить ипотеку без первоначального взноса, взять льготный ипотечный кредит для семей с детьми, получить ипотеку с использованием материнского капитала.

Помогаем с ипотекой неофициально трудоустроенным (с «серой» з/п) или клиентам с невысоким доходом, а также закредитованным людям.

Взять ипотеку с помощью КОНТОРЫ — это предельно просто и максимально комфортно!

com/embed/n-VLBd4xzXM» frameborder=»0″ allowfullscreen=»»/>Посмотреть отзывы о нашей работе

com/embed/n-VLBd4xzXM» frameborder=»0″ allowfullscreen=»»/>Посмотреть отзывы о нашей работе

Помощь в получении ипотеки и консультации по телефону (391) 296-34-20

Обращайтесь, рассмотрим Вашу ситуацию в особом порядке!

Заявка на получение ипотеки!

Правовая контора «Вместе мы – сила»

Адрес: г. Красноярск, ул. Даурская, д. 4/5

Сайт: legal-kontora.ru

Полезные ссылки:

Ипотека без первоначального взноса и справок в Челябинске

Наша организация дает возможность практически каждому получить ипотеку без первоначального взноса, ведь накопленный нами опыт позволяет решать вопросы любой сложности при получении ипотеки и покупки недвижимости в пользу клиента.

Самой основной проблемой является незнание с чего начать, какие документы подготовить, какую программу выбрать, в какой банк обратиться и вообще сколько это все будет стоить, какую сумму денег вам необходимо подготовить и еще десятки вопросов. На все ваши вопросы мы ответим на консультации, а так же предложим вам наиболее выгодные для вас и удобные программы, ведь после вашего обращения к нам, мы становимся вашими надежными партнерами, которые пройдут весь путь от начала и до конца вместе с вами.

На все ваши вопросы мы ответим на консультации, а так же предложим вам наиболее выгодные для вас и удобные программы, ведь после вашего обращения к нам, мы становимся вашими надежными партнерами, которые пройдут весь путь от начала и до конца вместе с вами.

Мы проверяем продавца и даем вам гарантию, что подберем вам проверенного застройщика и юридически чистый объект. Прежде чем начать готовить документы для сделки, мы проводим полную проверку продавца, это очень важно и такая проверка помогает нам сразу понять, стоит ли иметь дело с конкретным продавцом или застройщиком, у нас так же есть база ненадежных застройщиков.

Так же довольно распространенный вопрос и практически самый важный, это выбор ипотечной программы и здесь мы вам сможем предложить и рассказать о многочисленный и наиболее приемлемых по условиям программах различных банков работающих на территории нашего региона.

Финансовый вопрос интересует всех кто собирается взять ипотеку и есть одна проблема, не у всех есть средства на первоначальный взнос и многие считают, что если нет денег на внесение первоначального взноса, то ипотеку им никто не оформит.

Конечно каждый ипотечный заемщик понимает, что есть шанс получить отказ и тогда ситуация становится практически тупиковая! Мы хотим вас обрадовать, у нас не мало клиентов которым уже отказывали в оформлении ипотеки, но мы успешно решили их вопрос и люди получили одобрение на ипотечный заем и многие из них уже заселились в новые квартиры. Наша команда дает вам гарантию на получение одобрения в выдаче ипотечного кредита как минимум в 2-х банках.

Конечно многие привыкли доверять только банкам, но мы вам скажем, что доверие к банкам это очень спорная штука, так как уверенность, что банк это честнейшее заведение, не более чем стереотип, которые идет из далекого советского прошлого. На данный момент практически все банки частные и банк в первую очередь хочет получить прибыль и он не упустит возможности заработать на вас, предложив вам наиболее выгодную для банка ипотечную программу.

На данный момент практически все банки частные и банк в первую очередь хочет получить прибыль и он не упустит возможности заработать на вас, предложив вам наиболее выгодную для банка ипотечную программу.

Мы являемся профессионалами своего дела и готовы дать вам гарантию прозрачной работы, ответственного подхода и получения результата. Мы специалисты в своей области и у нас есть полное понимание рынка недвижимости и рынка ипотеки.

В каких ситуациях мы вам поможем?

- У вас плохая кредитная история;

- У вас есть право на получение государственных субсидий и вы желаете их реализовать;

- У одного из супругов имеются непогашенные долги по базе ФССП;

- Вы юридическое лицо или индивидуальный предприниматель;

- Фактически вы проживаете в другом городе;

- У вас нет или недостаточно средств для внесения первоначального взноса;

- Вы находитесь в пред пенсионном или пенсионном возрасте.

Как мы работаем?

- Проанализируем вашу ситуацию и на основе ваших требований, сформируем все основные и важные требования к объекту.

Сформируем список документов, которые понадобятся именно в вашей ситуации для получения ипотечного кредита и так же не маловажно подготовим для вас список требований банка, которым вы должны соответствовать;

Сформируем список документов, которые понадобятся именно в вашей ситуации для получения ипотечного кредита и так же не маловажно подготовим для вас список требований банка, которым вы должны соответствовать; - Подбираем для вас подходящую схему выплат по ипотеке. Для этого нам следует понимать ваши финансовые возможности и мы можем вам предложить 3 варианта: внесение первоначального взноса с использованием материнского капитала; использование субсидий; помощь в согласовании выдачи ипотеки без первоначального взноса;

- Вам не нужно тратить кучу времени, для нас достаточно одной встречи в ходе которой вы предоставляете нам все необходимые документы, мы проводим все необходимые проверки (как правило это формальность). Далее мы обсудим с вами выбранный вами объект, далее этап согласования всех тонкостей и спорных непонятных моментов в процессе обращения в банк;

- Далее уже происходит наше обращение в банк, в результате чего мы добьемся одобрения для вас ипотечного кредита как с первоначальным взносом, так и без него;

- Выбираем квартиру и согласовываем ее с банком.

- Заключение сделки. Сделка состоится в удобное для вас время, согласование всех нюансов для успешного завершения сделки, полное сопровождение клиента до завершения сделки.

Сформируем список документов, которые понадобятся именно в вашей ситуации для получения ипотечного кредита и так же не маловажно подготовим для вас список требований банка, которым вы должны соответствовать;

Сформируем список документов, которые понадобятся именно в вашей ситуации для получения ипотечного кредита и так же не маловажно подготовим для вас список требований банка, которым вы должны соответствовать;

По окончанию процедуры вы становитесь обладателем собственной квартиры.

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

https://realty.ria.ru/20190118/1549565366.html

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки — Недвижимость РИА Новости, 18.01.2019

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после… Недвижимость РИА Новости, 18.01.2019

2019-01-18T14:55

2019-01-18T14:55

2019-01-18T14:55

f. a.q. – риа недвижимость

a.q. – риа недвижимость

банки

кредиты

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/154956/82/1549568217_0:500:2565:1942_1920x0_80_0_0_249dc708f5b726678a703dc9f35bca7b.jpg

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после отказа, чтобы повысить свои шансы – об этом банковские эксперты рассказали сайту «РИА Недвижимость». Материал подготовлен при участии: пресс-службы Сбербанка, руководителя ипотечного бизнеса Тинькофф Банка Игоря Ларина, управляющего директора по продажам подразделений сети Абсолют Банка Ивана Любименко, руководителя кредитного департамента банка «ДельтаКредит» Вадима Мамонова, руководителя ипотечного центра Est-a-Tet Алексея Новикова

https://realty.ria.ru/20181218/1548176462.html

https://realty.ria.ru/20180903/1527732903.html

https://realty. ria.ru/20180710/1524291049.html

ria.ru/20180710/1524291049.html

https://realty.ria.ru/20181224/1548564404.html

https://realty.ria.ru/20180628/1523549711.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/154956/82/1549568217_0:124:2565:2047_1920x0_80_0_0_965bb7c0833a3a0c5a3421ce8668db9f.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

f.a.q. – риа недвижимость, банки, кредиты, ипотека

Помощь домовладельцам и арендаторам

Избегайте мошенничества и злоумышленников

Остерегайтесь мошенничества, связанного с коронавирусом

См. Дополнительную информацию о мошенничестве, связанном с коронавирусом

Узнайте, какие шаги вы можете предпринять, если считаете, что стали жертвой мошенничества, связанного с потерей права выкупа

Отправить жалоба

Если у вас возникли проблемы с потребительским финансовым продуктом или услугой, вы можете сначала попытаться связаться с компанией. Компании обычно могут ответить на вопросы, уникальные для вашей ситуации и более специфичные для продуктов и услуг, которые они предлагают.Мы также можем помочь вам связаться с компанией, если у вас есть жалоба. Вы можете подать заявку в CFPB онлайн или по телефону (855) 411-2372.

Вы можете подать заявку в CFPB онлайн или по телефону (855) 411-2372.

Для домовладельцев: подать жалобу

Для арендаторов: см. Подробнее о подаче жалобы на дискриминацию или против арендодателя

Дискриминация в жилищной сфере

Федеральные законы запрещают дискриминацию в области жилья. Предлагаемые ими меры защиты несколько различаются в зависимости от того, владеете вы домом или снимаете его.

Если вы владеете своим домом, кредиторы и обслуживающие лица не могут дискриминировать вас в отношении методов обслуживания ипотечных кредитов, таких как воздержание и изменение кредита, на основе вашей расы, цвета кожи, религии, национального происхождения, пола (включая сексуальную ориентацию и гендерную идентичность). ), семейное положение, возраст, семейное положение (беременность или семья с детьми), инвалидность, получаете ли вы деньги от программы государственной помощи или реализуете ли вы свои права в соответствии с определенными законами о защите прав потребителей и справедливом жилищном обеспечении. Если вы считаете, что кредитор или ипотечный кредитор дискриминировал вас, вы, как правило, можете подать жалобу в CFPB или жалобу на справедливое жилищное обеспечение в HUD. Более подробную информацию о справедливом кредитовании и защите от дискриминации можно найти на веб-сайтах CFPB и HUD.

Если вы считаете, что кредитор или ипотечный кредитор дискриминировал вас, вы, как правило, можете подать жалобу в CFPB или жалобу на справедливое жилищное обеспечение в HUD. Более подробную информацию о справедливом кредитовании и защите от дискриминации можно найти на веб-сайтах CFPB и HUD.

Если вы снимаете дом или квартиру, ваш арендодатель не может

- Изнасиловать вас

- Отказать вам в аренде

- Выселить вас или

- Изменить или установить другие правила для вашего договора аренды

, потому что вашей расы, цвета кожи, национального происхождения (страна происхождения или происхождения), религии, пола (включая сексуальную ориентацию и гендерную идентичность), семейного положения (беременность и семьи с детьми) или инвалидности.

Если вы или ваш домовладелец получаете федеральную финансовую помощь на приобретение жилья, вы также защищены от жилищной дискриминации по возрасту.

Узнайте о своих справедливых жилищных правах, когда вам грозит выселение. Если вы считаете, что ваши права были нарушены, вы можете подать жалобу на справедливое жилищное обеспечение в HUD.

Если вы считаете, что ваши права были нарушены, вы можете подать жалобу на справедливое жилищное обеспечение в HUD.

ONE | Mass.gov

ONE Mortgage — это 30-летний кредит с фиксированной процентной ставкой с 3-процентным первоначальным взносом и одними из самых низких процентных ставок.С ONE Mortgage вам никогда не придется платить за частную ипотечную страховку (PMI), что позволяет ежемесячно экономить сотни долларов. Кроме того, квалифицированные заемщики получат дополнительную субсидию для снижения своих ежемесячных платежей. Созданная в 1990 году и сначала известная как SoftSecond, ONE Mortgage помогла более 22 000 семей с низким и средним доходом приобрести свой первый дом. Более 40 кредиторов по всему Содружеству предлагают ОДНУ ипотеку. Для получения дополнительной информации и использования нашего калькулятора, чтобы узнать, что вы можете себе позволить, перейдите по адресу https: // www.mhp.net/one-mortgage.

Как это работает?

У ONE Mortgage есть четыре функции, которые делают покупку дома по-настоящему доступной:

- Минимальный взнос 3%

- Низкие фиксированные процентные ставки

- Отсутствие частного ипотечного страхования (PMI)

- Дополнительная помощь, снижающая ежемесячные выплаты

Благодаря этим функциям ONE Mortgage может снизить ваши ежемесячные платежи на сотни долларов каждый месяц по сравнению с другими 30-летними ипотечными кредитами. Воспользуйтесь нашим калькулятором ONE Mortgage, чтобы узнать, как ONE может повысить вашу покупательную способность.

Воспользуйтесь нашим калькулятором ONE Mortgage, чтобы узнать, как ONE может повысить вашу покупательную способность.

Кто имеет право?

Чтобы получить ОДНУ Ипотеку, вам необходимо:

- Будьте первым покупателем жилья. Это означает, что у вас не было дома ни разу за последние три года.

- Пройдите курс покупателя жилья. Этот курс поможет вам подготовиться к процессу покупки дома.

- Выполните наши требования к первоначальному взносу. Мы требуем 3-процентный первоначальный взнос для покупки квартиры, дома на одну семью или дома на две семьи.Мы требуем 5-процентный первоначальный взнос для покупки дома на три семьи. Вы можете использовать программу авансового платежа или подаренные деньги от члена семьи как часть этого первоначального взноса.

- Иметь общий доход семьи ниже наших лимитов. Эти ограничения дохода различаются в зависимости от общины и количества людей в вашей семье.

- Иметь семейное имущество на сумму менее 75 000 долларов. Это включает любые текущие счета, сберегательные счета, акции или облигации. Но сюда не входит большинство пенсионных счетов и сберегательных счетов колледжей.

- Выполните наши ограничения по кредитному рейтингу. Ваш кредитный рейтинг должен быть не менее 640, чтобы купить дом на одну семью или квартиру, и не менее 660, чтобы купить дом на две или три семьи. У нас также есть варианты для людей, у которых нет кредитной истории.

- Согласитесь жить в этой собственности в качестве основного места жительства. Если вы перестанете жить в собственности, вы должны будете рефинансировать ОДНУ ипотеку.

ONE Mortgage также помогает держателям ваучера Раздела 8 стать собственниками жилья. В рамках нашей программы по разделу 8 для домовладения заемщики используют свои жилищные пособия (HAP) для выплаты ипотечного кредита на кондоминиум или дом на одну семью.Для получения дополнительной информации отправьте электронное письмо по адресу onemortgage@mhp. net.

net.

Получение кредита IHDA — IHDA

ЭТА ИНФОРМАЦИЯ ТЕПЕРЬ ДОСТУПНА НАГотовы начать? Из следующего видео вы увидите, насколько легко получить кредит IHDA и как мы помогли семье осуществить свою мечту о домовладении. После просмотра видео просмотрите наши текущие ипотечные программы, чтобы выбрать наиболее привлекательную для вас.

Программы покупки жилья

Покупка дома может быть увлекательным и пугающим процессом. С IHDA MORTGAGE мы стремимся максимально упростить процесс, чтобы вы могли достичь своей цели — домовладения! Благодаря нашей сети надежных партнеров на каждом этапе пути с вами будет кто-то, кто поможет вам купить дом. А используя продукт IHDA MORTGAGE , мы гарантируем, что вы сможете позволить себе купить дом. Наши программы предлагают безопасные ссуды с фиксированной процентной ставкой по доступным ставкам. Квалифицированные покупатели жилья могут получить первоначальный взнос и помощь при закрытии сделки.

Наши программы предлагают безопасные ссуды с фиксированной процентной ставкой по доступным ставкам. Квалифицированные покупатели жилья могут получить первоначальный взнос и помощь при закрытии сделки.

IHDA Mortgage Opening Doors, или Abriendo Puertas, предназначена для обеспечения безопасной и доступной программы кредитования, которая позволяет семьям во всем Иллинойсе разорвать цикл аренды и перейти к домовладению. Открытие дверей предоставит:

- безопасная и доступная 30-летняя ипотека 1 st с фиксированной процентной ставкой и

- с процентной ставкой 0% 2 и ипотека на $ 6,000 в качестве первоначального взноса и / или помощи при закрытии.Эта ссуда 2 и прощается через пять лет.

Заемщиками могут быть:

- впервые или не впервые покупающие жилье

- проживает в любом округе штата

- Получатели DACA (Мечтатели) имеют право на участие!

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

Чтобы помочь покупателям жилья с первоначальным взносом и / или затратами на закрытие, связанными с покупкой дома в штате Иллинойс, IHDA Mortgage предлагает Opening Doors , которая предлагает $ 6000 в качестве помощи для первоначального взноса и / или затрат на закрытие.Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше.

Предложений:

- 6000 долларов США в качестве помощи для первоначального взноса и / или закрытия, прощается ежемесячно в течение 5 лет — это ссуда, которую не нужно возвращать

- 30-летняя ипотека с фиксированной процентной ставкой и конкурентоспособной процентной ставкой

- Выбор типа ссуды FHA, VA, USDA или FNMA HFA Preferred, FHLMC HFA Advantage

Требования:

- Разрешены покупатели жилья впервые и не впервые

- Все округа Иллинойса имеют право

- Внесите 1000 долларов США или 1 процент от покупной цены, в зависимости от того, что больше

- Выполнение предельных значений доходов и покупной цены

- Минимальный кредитный рейтинг — 640 для всех типов кредитов

- Жить в доме в качестве основного места жительства

- Полное обучение домовладению перед закрытием (доступны онлайн и личные варианты)

- Новое строительство разрешено

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

- 4% от покупной цены до 6 000 долларов США в качестве помощи для первоначального взноса и закрытия, прощаются ежемесячно в течение 10 лет — это ссуда, которую не нужно возвращать.

- 30-летняя ипотека с фиксированной процентной ставкой и доступной процентной ставкой

- Доступен для всех типов ипотеки, включая FHA, VA, USDA и FNMA Предпочтительный HFA

- Доступно для новых и повторных покупателей жилья по всему штату

Право на участие:

- Применяются ограничения семейного дохода и покупной цены

- Требуется минимальный кредитный рейтинг 640

- Право на участие как в новом строительстве, так и в существующих домах

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

Ипотека Access Forgivable — это безопасная ипотека с фиксированной ставкой на 30 лет. Это означает, что ваша процентная ставка никогда не изменится. Вас беспокоит экономия на первоначальном взносе? Access Forgivable предлагает до 6000 долларов США в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Вас беспокоит экономия на первоначальном взносе? Access Forgivable предлагает до 6000 долларов США в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Предложений:

- 4% от покупной цены до 6000 долларов США в качестве помощи для первоначального взноса и закрытия, выплачиваются ежемесячно в течение 10 лет — это ссуда, которую не нужно возвращать

- 30-летняя ипотека с фиксированной процентной ставкой и конкурентоспособной процентной ставкой

- Выбор FHA, VA, USDA или FNMA Предпочтительный тип кредита HFA

Требования:

- Разрешены покупатели жилья впервые и не впервые

- Все округа Иллинойса имеют право

- Внесите 1000 долларов США или 1 процент от покупной цены, в зависимости от того, что больше

- Выполнение предельных значений доходов и покупной цены

- Выполнить кредитные требования

- Жить в доме в качестве основного места жительства

- Полное обучение домовладению перед закрытием (доступны онлайн и личные варианты)

- Новое строительство разрешено

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

- 5% от покупной цены до 7 500 долларов США в качестве помощи в отношении первоначального взноса и закрывающих расходов, предлагаемых в качестве беспроцентной ссуды, отсроченной на весь срок действия вашей ипотеки — вам не нужно возвращать деньги, пока вы не продадите свой дом, рефинансировать или погасить ипотеку

- 30-летняя ипотека с фиксированной процентной ставкой и доступной процентной ставкой

- Доступен для всех типов ипотеки, включая FHA, VA, USDA и FNMA Предпочтительный HFA

- Доступно для новых и повторных покупателей жилья по всему штату

Право на участие:

- Применяются ограничения семейного дохода и покупной цены

- Требуется минимальный кредитный рейтинг 640

- Право на участие как в новом строительстве, так и в существующих домах

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

Ипотека Access Deferred — это безопасная 30-летняя ипотека с фиксированной процентной ставкой. Это означает, что ваша процентная ставка никогда не изменится. Вас беспокоит экономия на первоначальном взносе? Отложенный доступ предлагает от до 7 500 долларов США в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Это означает, что ваша процентная ставка никогда не изменится. Вас беспокоит экономия на первоначальном взносе? Отложенный доступ предлагает от до 7 500 долларов США в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Предложений:

- 5% от покупной цены до 7,500 долларов США Помощь в оплате первоначального взноса и заключительных расходов, предлагаемых в виде беспроцентной ссуды с отсрочкой на весь срок действия ипотеки — вам не нужно возвращать деньги до тех пор, пока вы не продадите свой дом, рефинансирование , или погасите ипотеку

- 30-летняя ипотека с фиксированной процентной ставкой и конкурентоспособной процентной ставкой

- Выбор FHA, VA, USDA или FNMA Предпочтительный тип кредита HFA

Требования:

- Разрешены покупатели жилья впервые и не впервые

- Все округа Иллинойса имеют право

- Внесите 1000 долларов США или 1 процент от покупной цены, в зависимости от того, что больше

- Выполнение предельных значений доходов и покупной цены

- Выполнить кредитные требования

- Жить в доме в качестве основного места жительства

- Полное обучение домовладению перед закрытием (доступны онлайн и личные варианты)

- Новое строительство разрешено

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

- 10% от покупной цены до 10 000 долларов США в качестве помощи в отношении первоначального взноса и заключительных расходов, предлагаемых в качестве беспроцентной ссуды — выплачивается ежемесячно в течение 10 лет

- 30-летняя ипотека с фиксированной процентной ставкой и доступной процентной ставкой

- Доступен для всех типов ипотеки, включая FHA, VA, USDA и FNMA Предпочтительный HFA

- Доступно для новых и повторных покупателей жилья по всему штату

Право на участие:

- Применяются ограничения семейного дохода и покупной цены

- Требуется минимальный кредитный рейтинг 640

- Право на участие как в новом строительстве, так и в существующих домах

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

Ипотека Access с погашением — это безопасная 30-летняя ипотека с фиксированной процентной ставкой. Это означает, что ваша процентная ставка никогда не изменится. Вас беспокоит экономия на первоначальном взносе? Access Repayable предлагает от до 10 000 долларов в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Это означает, что ваша процентная ставка никогда не изменится. Вас беспокоит экономия на первоначальном взносе? Access Repayable предлагает от до 10 000 долларов в качестве помощи для первоначального взноса и закрытия. Ваш вклад ограничен 1000 долларов США или 1% от покупной цены, в зависимости от того, что больше. Так что всего за 1000 долларов из своего кармана вы можете попасть в свой новый дом.

Предложений:

- 10% от покупной цены до 10 000 долларов США в качестве помощи в отношении первоначального взноса и заключительных расходов, предлагаемых в качестве беспроцентной ссуды — выплачивается ежемесячно в течение 10 лет

- 30-летняя ипотека с фиксированной процентной ставкой и конкурентоспособной процентной ставкой

- Выбор FHA, VA, USDA или FNMA Предпочтительный тип кредита HFA

Требования:

- Разрешены покупатели жилья впервые и не впервые

- Все округа Иллинойса имеют право

- Внесите 1000 долларов США или 1 процент от покупной цены, в зависимости от того, что больше

- Выполнение предельных значений доходов и покупной цены

- Выполнить кредитные требования

- Жить в доме в качестве основного места жительства

- Полное обучение домовладению перед закрытием (доступны онлайн и личные варианты)

- Новое строительство разрешено

Подать заявку сейчас! Свяжитесь с кредитором IHDA.

Поиск кредитора

Теперь, когда вы знакомы с программами IHDA, обратитесь к одобренному IHDA кредитору, чтобы обсудить ваши уникальные обстоятельства, провести вас через процесс и помочь подать заявку.

Нажмите здесь, чтобы найти кредитора и подать заявку сейчас

Консультации по вопросам домовладения перед покупкой

Если вы не совсем готовы найти кредитора, вы можете поговорить с консультантом по жилищным вопросам. Консультанты по жилищным вопросам могут помочь оценить, готовы ли вы приобрести дом, и расскажут об обязанностях, связанных с владением домом.Вы можете использовать приведенный ниже инструмент, чтобы найти ближайшего к вам консультанта.

В поисках советника

Найдите ближайшего к вам консультанта сегодня, указав почтовый индекс, город или адрес собственности в приложении карты ниже, и начните получать необходимую помощь. Если при поиске отображается сообщение «Результаты не найдены», возможно, поблизости нет агентства. В этом случае, пожалуйста, свяжитесь с нашим партнерским агентством на территории штата, указанным после поиска.

В этом случае, пожалуйста, свяжитесь с нашим партнерским агентством на территории штата, указанным после поиска.

шагов к покупке дома

Шаг 1Узнайте о вариантах финансирования CalHFA и критериях участия.

Право на участие Калькулятор Большинство людей берут взаймы большую сумму денег, необходимую им для покупки дома. Этот вид заимствования называется первой ипотечной ссудой. Есть также ипотечные ссуды, которые могут помочь с первоначальным взносом или закрытием, так называемые младшие ссуды.

CalHFA предлагает варианты первой и младшей ссуд для семей с низким и средним доходом, включая ссуды для оказания помощи при первоначальном взносе с низкой или нулевой процентной ставкой. CalHFA не принимает заявки на кредит напрямую.Кредитор, утвержденный CalHFA, даст вам право на получение жилищного кредита, поэтому вам нужно будет подать заявление у одного из наших Привилегированных кредитных специалистов или утвержденных кредиторов (см. Шаг 2). Вы можете найти подробную информацию об ипотечных кредитах CalHFA, щелкнув вкладку «Кредитные программы» выше.

Шаг 2). Вы можете найти подробную информацию об ипотечных кредитах CalHFA, щелкнув вкладку «Кредитные программы» выше.

Вы также захотите ознакомиться с нашими пределами дохода и другими критериями участия. Вы можете узнать больше, нажав на вкладку «Заемщик и право собственности» выше. Другой вариант — использовать наш калькулятор права на участие, чтобы узнать, какие программы подходят вам.

Не забудьте уточнить у местных жилищных органов и агентств другие варианты финансирования.

Шаг 2 Поговорите с кредитным специалистом CalHFA Preferred Loan, чтобы получить предварительную квалификацию на получение суммы кредита. После определения того, имеете ли вы право на жилищный заем CalHFA, следующим шагом будет поговорить со знающим кредитным специалистом и пройти предварительную квалификацию, чтобы определить, какую часть кредита вы можете себе позволить. Вы также можете использовать калькулятор предварительной квалификации, чтобы получить представление о вашем финансовом положении, прежде чем связываться с одним из наших Привилегированных кредитных специалистов. Щелкните вкладку «Найти кредитного специалиста» выше, чтобы связаться с кредитным специалистом в вашем районе.

Щелкните вкладку «Найти кредитного специалиста» выше, чтобы связаться с кредитным специалистом в вашем районе.

Если вы впервые покупаете жилье и прошли предварительную квалификацию, вы должны пройти образовательный курс для покупателей жилья. Это образование поможет вам понять важность и ответственность домовладения. Чтобы получить жилищный заем CalHFA, ваш кредитный специалист должен предоставить свидетельство о прохождении курса от одной из следующих организаций:

Шаг 4 Начать поиски дома.Поговорите с местным агентом по продаже недвижимости, который проведет вас через этот процесс

Как только вы найдете дом, который соответствует большинству ваших потребностей и находится в вашем ценовом диапазоне, сделайте предложение через своего агента по недвижимости. Если ваше предложение принято, поздравляем! Если нет, не падайте духом и не заставляйте делать предложение, выходящее за рамки вашего бюджета; есть и другие дома, которые просто ждут подходящего нового хозяина.

Если ваше предложение принято, поздравляем! Если нет, не падайте духом и не заставляйте делать предложение, выходящее за рамки вашего бюджета; есть и другие дома, которые просто ждут подходящего нового хозяина.

11 программ, помогающих начинающим покупателям жилья получить ипотеку

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, но наши отчеты и рекомендации всегда независимы и объективны.

- Для получения ипотеки обычно требуется кредитный рейтинг 620 и первоначальный взнос от 3% до 10%.

- Существуют программы, которые помогают тем, кто впервые покупает жилье, даже если они не соответствуют обычным кредитным стандартам.

- Вы можете иметь право на получение ипотечной ссуды с государственной поддержкой или на программу, специфичную для вашего штата.

- Эта статья является частью серии «Дорога к дому», цель которой — помочь тем, кто впервые покупает жилье, сориентироваться в пугающем и волнующем процессе покупки дома.

Покупка дома может показаться непреодолимой задачей, потому что вам нужно выполнить несколько требований, чтобы получить квалификацию. Обычная ипотека обычно требует как минимум 620 кредитных баллов и 36% отношения долга к доходу. Многие кредиторы также просят 3%, если ваш кредит обеспечен ипотечными компаниями, спонсируемыми государством, Freddie Mac или Fannie Mae.

Эти требования могут быть непростыми для начинающих покупателей жилья, особенно если вы молоды. К счастью, существует множество программ, призванных помочь тем, кто впервые покупает жилье.

Для участия в таких программах вам необходимо выполнить некоторые условия. Но когда дело доходит до ваших финансов, эти ссуды и гранты имеют более мягкие требования для получения ипотеки, чем обычные ссуды.

Вот 11 программ для впервые покупающих жилье:

Ссуды, обеспеченные государством

В отличие от обычных ссуд, ипотечные ссуды, обеспеченные государством, гарантированы федеральными агентствами.Если вы не выполняете свои платежи, то агентство платит кредитору от вашего имени. Эта гарантия позволяет кредиторам предлагать вам ипотеку, даже если вы не соответствуете обычным условиям для обычной ссуды.

Ссуда FHA

С ссудой Федерального управления жилищного строительства вам нужно вложить всего 3,5%.

Кредиторы ищут отношения DTI на уровне 43% или меньше и кредитный рейтинг 580 или выше. Вы все еще можете подать заявку с кредитным рейтингом от 500 до 579, но вам потребуется первоначальный взнос в размере 10%.

Тем не менее, вам придется заплатить некоторые премии. При закрытии вы заплатите страховой взнос по ипотеке в размере 1,75% от суммы вашего кредита. Затем вы будете платить ежегодную премию в размере от 0,45% до 1,05% от вашей ссуды, в зависимости от продолжительности вашего срока, суммы ссуды и отношения ссуды к стоимости.

Заем USDA

Вы можете претендовать на получение ипотечной ссуды через Министерство сельского хозяйства США, если вы а) покупаете дом в сельской местности или пригороде, и б) получаете доход от низкого до среднего. Требования к доходу различаются в зависимости от штата.

Вам не нужен авансовый платеж по ссуде, обеспеченной USDA.

Нет никаких официальных обязательств по кредитному рейтингу или соотношению DTI для ссуды USDA. Но согласно USDAloans.com, ваши шансы улучшатся, если ваш кредитный рейтинг будет не менее 640, а коэффициент DTI составляет 41% или ниже.

Кредит VA

Действующие и бывшие военнослужащие могут претендовать на получение кредита от Управления по делам ветеранов. Вам не нужен первоначальный взнос, а VA не устанавливает минимальный кредитный рейтинг или коэффициент DTI. Несмотря на то, что ссуда обеспечена VA, вы все равно получите ссуду через традиционного кредитора, поэтому кредитор установит рекомендации по кредитному баллу и соотношению DTI.

Вам не нужно будет оплачивать ипотечную страховку, но вы заплатите комиссию за финансирование, которая защитит кредитора в случае невыполнения вами своих обязательств по платежам.

Сумма вашего взноса за финансирование будет зависеть от различных факторов, в том числе от того, сколько вы занимаетесь, сколько у вас есть для первоначального взноса и получаете ли вы ссуду VA в первый раз. Вы можете оплатить всю комиссию за финансирование при закрытии или включить ее в ежемесячные платежи по ипотеке.

Ссуды, обеспеченные Fannie Mae или Freddie Mac

Федеральная национальная ипотечная ассоциация (Fannie Mae) и Федеральная ипотечная корпорация по жилищному кредитованию (Freddie Mac) — две ипотечные компании, спонсируемые государством.

Вы можете получить обычную ссуду, обеспеченную любой компанией. Вам по-прежнему понадобится кредитный рейтинг 620, но только 3% первоначального взноса. Максимально допустимый коэффициент DTI будет зависеть от прочности остальной части вашего финансового профиля.

Государственные или местные программы для новых покупателей жилья

Вы можете иметь право на получение гранта или ссуды в зависимости от того, где вы живете. Эти программы предназначены для покупателей, которые не имеют права на обычную ипотеку, и право на получение кредита зависит от региона.

После того, как вы нашли программы в своем городе или штате, выясните, какие кредиторы участвуют в этих программах.

Ссуды для домов, нуждающихся в ремонте

Ссуды Fannie Mae HomeStyle

Ссуды HomeStyle предназначены для домов, которые нуждаются в ремонте после въезда. Вам потребуется всего лишь 3% первоначального взноса, если а) вы живете в дом вместо того, чтобы позволить кому-то другому жить в нем или сдавать его в аренду, и б) по крайней мере один из людей, берущих ссуду, впервые покупает жилье.

Freddie Mac CHOICERenovation ссуда

CHOICERenovation ссуда аналогична ссуде Fannie Mae HomeStyle.В частности, это может быть хорошим вариантом, если вы хотите защитить свой дом от стихийных бедствий с помощью таких улучшений, как подпорные стены или барьеры от наводнения.

Заем FHA 203 (k)

Этот заем имеет более строгие правила относительно того, какие виды улучшений могут быть сделаны, чем ссуды HomeStyle или CHOICERenovation, но вы можете претендовать на это с более низким кредитным рейтингом. Поместите всего 3,5%, если ваш кредитный рейтинг составляет 580 или выше, и 10%, если ваш рейтинг составляет от 500 до 579.

Программа энергоэффективной ипотеки

EEM позволяет вам перекладывать затраты на энергоэффективный ремонт на ваш ипотека без внесения большего первоначального взноса.Вы можете улучшить такие вещи, как печь, изоляция или систему термостата, с помощью EEM.

Вам потребуется первоначальный взнос в размере 3,5%, если ваш кредитный рейтинг составляет не менее 580, или 10%, если ваш счет составляет от 500 до 579.

Good Neighbor Next Door

Вы можете иметь право на поступление в Департамент жилищного строительства и Программа Good Neighbor Next Door от городского развития, если вы учитель, пожарный, сотрудник правоохранительных органов или сотрудник службы экстренной медицинской помощи, который живет в «зоне возрождения».

Перейдите на сайт Good Neighbor Next Door, чтобы найти дома в вашем районе.Дома выставляются на семь дней, и вы можете приобрести один со скидкой 50% от указанной цены.

Прямая ссуда для коренных американцев

NADL предназначена для ветеранов вооруженных сил коренных американцев и выдается через VA. Вам не нужны деньги для первоначального взноса, и вы не будете платить за частную ипотечную страховку.

При регулярной ссуде VA кредитор предоставляет вам ипотеку, обеспеченную VA. С NADL VA фактически является вашим кредитором.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Гранты и программы для новых покупателей жилья

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Купить первый дом непросто. Знайте, что существует множество программ грантов и помощи, которые могут вам помочь.

Оливия Бернард, 24-летняя медсестра из Атланты, недавно приобрела свой первый дом с помощью субсидии округа и субсидии для медсестер.

Если вы соответствуете определенным требованиям, вы можете иметь право на участие в программах помощи при первоначальном взносе, займах, грантах или других услугах.Эти программы часто предлагаются вашим государством, округом или муниципалитетом — и могут даже позволить покупателям, которые не совсем новички в домовладении. Обычно они идут с ограничениями по доходу или активам, квалификацией местоположения или требованиями к кредитному баллу.

Те, кто соответствует следующим условиям, квалифицируются как впервые покупатели жилья, согласно соображениям Департамента жилищного строительства и городского развития США (HUD):

- Ровно за три года до даты покупки новой собственности, физическое лицо, не имеющее права собственности на основное место жительства, или лицо, имеющее супруга, отвечающего этим критериям

- Физическое лицо, которое владело только с бывшим супругом во время брака, но теперь является единственным родителем

- Лицо, которое владело только с бывшим супругом и теперь считается перемещенным домохозяйкой.

- Лицо, которое владело только жилыми домами с непостоянно закрепленным фундаментом (в соответствии с применимыми правилами)

- Лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам.Рассматриваемая недвижимость также должна считаться не подлежащей приведению в соответствие с ценой меньше, чем стоимость строительства постоянной конструкции.

Ниже мы изложили наиболее распространенные типы программ помощи, о которых следует знать начинающим покупателям жилья. Мы также рекомендуем проконсультироваться с жилищными департаментами вашего штата и местного уровня, консультационными агентствами по жилищным вопросам, утвержденными HUD, и вашим агентом по недвижимости, чтобы узнать, что доступно в вашем районе.

Государственные и местные программы для первоначальных покупателей жилья

Ваш штат, округ и город должны быть первыми местами, куда обращаться за помощью, впервые покупая жилье.Государственные и местные органы власти часто имеют фонды, предназначенные для первоначальных платежей или закрытия закрытия, либо в форме грантов, которые не нужно возвращать, либо в виде ссуд с низкой процентной ставкой, по которым платеж откладывается на несколько лет.

Многие программы имеют ограничения по доходу и предназначены для людей с низким и средним доходом, и многие требуют, чтобы дом был вашим основным местом жительства. Каждая государственная программа индивидуальна. Они предлагают различные конкурентоспособные процентные ставки, помощь при первоначальном платеже, помощь при закрытии сделки или налоговые льготы.В каждом штате есть свой тип кредита. Проверьте свое состояние для получения более подробной информации.

Программы для первоначальных покупателей жилья по штату

Федеральные программы для первоначальных покупателей жилья

Программа HomePath ReadyBuyer

Эта программа Fannie Mae предлагает впервые покупателям жилья до 3% помощи при закрытии соответствующих домов (исключена Fannie Mae характеристики). Перед подачей первоначального предложения вы должны пройти обязательный онлайн-курс по покупке жилья.

Good Neighbor Next Door

Предназначенная для учителей, пожарных, техников скорой медицинской помощи и правоохранительных органов, эта программа HUD предлагает 50% скидку от прейскурантной стоимости соответствующих критериям домов, если вы проживаете в собственности в качестве единственного места жительства на 36 месяцев.

Федеральные ссуды

Ссуды FHA

Застрахованные Федеральным жилищным управлением ссуды FHA представляют собой ипотечные кредиты, выданные одобренным FHA кредитором и предназначенные для заемщиков с низким и умеренным доходом. Этот тип кредита допускает небольшой первоначальный взнос (всего 3,5% на июнь 2020 года) и более низкие кредитные требования (580 или выше), чем большинство обычных кредитов. Если ваш кредитный рейтинг находится в диапазоне от 500 до 579, вы все равно можете получить ссуду FHA с 10% первоначальным взносом. Обратной стороной является то, что вам придется платить частную ипотечную страховку, что означает более высокие ежемесячные платежи, поскольку ваш первоначальный взнос составляет менее 20% от стоимости дома.

Ссуды USDA

Те, кто желает совершить покупку в определенных сельских районах, могут иметь право на ссуду от Министерства сельского хозяйства США. Ссуды USDA — это гарантированные ссуды, которые предлагают 100% финансирование (то есть без первоначального взноса) домохозяйствам с низким или умеренным доходом, которые покупают дома в подходящих районах. Ссуды USDA предлагаются одобренными на национальном уровне кредиторами и обычно требуют кредитного рейтинга 640 или выше. Если ваш кредитный рейтинг ниже 640, вам может потребоваться дополнительная документация по истории платежей за аренду и коммунальные услуги.

Ссуды VA

Ветераны и действующие военные имеют право на ссуды через Министерство по делам ветеранов США (VA). Ссуды VA предлагаются частными кредиторами по более низким процентным ставкам. Часто первоначальные взносы и страхование частной ипотечной ссуды не требуются.

Если вы ветеран и вы или ваш супруг (а) коренные американцы, вы можете получить ссуду на покупку, строительство или улучшение дома на федеральной целевой земле через прямую ссуду для коренных американцев штата Вирджиния. Кредит NADL не требует первоначального взноса или PMI и снижает затраты на закрытие.

Ссуды Fannie Mae и Freddie Mac

Fannie Mae (Федеральная национальная ипотечная ассоциация) и Freddie Mac (Федеральная ипотечная корпорация) — это спонсируемые государством предприятия, которые покупают ссуды у кредиторов, упаковывают их в ценные бумаги с ипотечным покрытием и используют продажа инвестиций, чтобы предложить более низкие процентные ставки для большего числа американцев. Для получения кредита от любого из них требуется минимальный первоначальный взнос в размере 3%, минимальный кредитный рейтинг 620 (для некоторых кредиторов он может быть выше) и сильная кредитная история.

Помощь в зависимости от карьеры или отрасли

В зависимости от вашей профессии вы можете иметь право на участие в частных и государственных программах, которые помогут вам в оплате вашего первоначального взноса. Например, программы «Медсестра по соседству» и «Учитель по соседству» предлагают помощь в виде первоначального взноса и гранты медсестрам, учителям, правоохранительным органам, пожарным, военным и государственным служащим.

Другие ресурсы для покупателей жилья впервые

Как получить помощь с внесением первоначального взноса | Жилищное строительство

Если вы мечтаете о собственном доме, но не можете позволить себе первоначальный взнос, необходимый для получения жилищного кредита, вы будете рады узнать, что существует государственных и местных программ помощи , которые помогут сделать домовладение реальностью для вас.Доступно большое количество грантов и ссуд для покрытия первоначальных платежей и затрат на закрытие сделки для впервые покупающих жилье по всей стране. Узнайте о них больше, когда сделаете первые шаги в увлекательном путешествии к домовладению.

Что такое помощь при предоплате?

Местные и государственные финансовые агентства предлагают большую часть помощи при первоначальном взносе, доступной для впервые покупающих жилье . В сочетании с ипотекой эти программы призваны сделать жилье более доступным. Доступны следующие варианты:

- Гранты : Как квалифицированный покупатель жилья вы можете получать средства для покрытия первоначального взноса за ваш новый дом .Это деньги, которые вам не нужно возвращать. Гранты также могут покрыть закрывающих расходов , если у вас уже есть полная сумма первоначального взноса.

- Процентные ссуды: Эти ссуды, также известные как вторые ипотечные ссуды с первоначальным платежом, представляют собой ссуды с низкой или беспроцентной первоначальной оплатой, которые могут быть прощены. Чтобы получить прощение, вы должны соответствовать определенным требованиям. В большинстве случаев заемщики должны продолжать владеть домом и жить в нем по прошествии определенного периода времени, чтобы избежать выплаты ссуды.

- Ссуды с отсрочкой платежа : Как правило, это ссуды с нулевой или низкой процентной ставкой, которые предлагают фиксированную ставку, чтобы помочь покрыть первоначальный платеж и закрытие расходов. Как правило, выплаты не подлежат оплате, если вы не продадите дом или не рефинансируете ипотечный кредит . Если вы решите продать и получить ссуду с отсрочкой платежа с нулевым процентом, вам нужно будет вернуть только ту сумму, которую вы взяли, независимо от того, сколько времени прошло.

- Ссуды под низкие проценты : Если вы не соответствуете критериям получения каких-либо грантов или ссуд, подлежащих прощению, вы все равно можете иметь право на получение ссуды с низкой процентной ставкой, которая помогает покрыть первоначальный взнос и расходы на закрытие вашего дома.Эти ссуды обычно предлагают план погашения с конкурентоспособной процентной ставкой. Несмотря на то, что они должны быть возвращены, они распределяют затраты на первоначальный платеж с течением времени, чтобы снизить ваши первоначальные первоначальные затраты.

Как пройти

Существует множество программ и вариантов, которые помогут вам внести первоначальный взнос за ваш новый дом. Хотя большинство из этих программ предназначены для поддержки тех, кто впервые покупает жилье, не позволяйте предыдущему домовладению обескураживать вас. Если у вас не было дома в течение последних трех лет, вы все равно можете претендовать на участие в некоторых программах.

Вы также можете претендовать на участие в целевых программах. Эти программы призваны помочь ценным сотрудникам, таким как пожарные, полицейские, учителя и военнослужащих, купить дома .

Ваше право на участие зависит от множества факторов. Несмотря на то, что каждая программа имеет разные квалификационные требования, вот некоторые из элементов, которые определяют, какой объем помощи вы можете получить и на каких условиях:

- Ваш кредитный рейтинг .

- Отношение вашего долга к доходу .

- Ваш доход.

- Количество человек в вашей семье.

- Цена покупки дома не может превышать максимальные ограничения, установленные агентством, предлагающим помощь.

- Завершение образовательной программы для покупателей жилья.

Программы помощи не могут финансировать первоначальный взнос за аренду или инвестиционную недвижимость. Этот вид помощи предназначен только для покупателей, которые будут жить в своей новой собственности.

Как получить помощь при предоплате

В разных штатах доступно программ .Для каждой программы требуются свои собственные формы заявки и процесс. Работая с местным специалистом по недвижимости , вы сможете получить представление о местных программах, предлагаемых вашим городом и округом.

Вы также можете подать заявление на ипотеку у кредитора, который работает с программами помощи при первоначальном взносе. После получения разрешения на помощь эмитенты программы отправляют средства кредитору при закрытии.

Что произойдет, если вы получите квалификацию?

Программы помощи при первоначальном взносемогут быть отличным вариантом, чтобы помочь вам стать домовладельцем, когда у вас нет доступных средств для покрытия первоначального взноса.Если вы соответствуете требованиям, важно проверить процентные ставки по ипотеке, предлагаемые этими программами. Иногда эти ставки могут быть выше, что может привести к более дорогой ипотеке с более высоким ежемесячным платежом. В таком случае вам нужно будет оценить свои варианты и решить, что лучше для вас.

Некоторые покупатели, оказавшиеся в такой ситуации, предпочитают отложить покупку дома. Когда покупатели откладывают первоначальный взнос самостоятельно, они часто получают лучшую процентную ставку по ипотеке независимо от программ помощи при первоначальном взносе.Это может дать домовладельцу долгосрочную экономию.

С другой стороны, есть покупатели, которые имеют право на участие в программах помощи при первоначальном взносе и соглашаются принять более высокие процентные ставки по ипотеке. Это позволяет им быстрее приобрести дом, а в краткосрочной перспективе они получают выгоду от более низких личных расходов.

Альтернативы программам помощи при первоначальном взносе

Есть покупатели, которые не имеют права на участие в программах помощи при первоначальном взносе, но все же нуждаются в помощи для покрытия первоначальных затрат на домовладение.Если вы окажетесь в такой ситуации, есть альтернативы, чтобы получить необходимую помощь. Некоторые из них включают:

- Совместимые сберегательные программы: Эти программы сотрудничают с некоммерческими организациями или государственными учреждениями, чтобы помочь вам внести свой первоначальный взнос. Вы открываете специальный сберегательный счет для первоначального взноса и получаете соответствующие взносы от агентств.

- Программы помощи кредиторам при предоплате : Некоторые кредиторы также предлагают свои собственные программы помощи. Как правило, эти параметры имеют меньше ограничений на историю владения.Они часто доступны как нынешним домовладельцам, так и новым покупателям. Обычно эти ссуды требуют, чтобы вы использовали средства только для покупки вашего основного жилья. Они предлагают фиксированные процентные ставки, установленные кредитным учреждением, и основаны на их собственных требованиях к участию.

- Семейные подарки : Иногда родители или другие родственники могут подарить вам средства, необходимые для покрытия всего или части вашего первоначального взноса. Если вы используете семейные подарки для обеспечения ипотечного кредита, вам необходимо убедиться, что эти средства задокументированы.Также важно, чтобы суммы подарков не выходили за рамки ограничений, установленных вашим кредитором. У кредиторов есть свои ограничения на то, какой процент вашего первоначального взноса может поступать от подарков.

Существует множество доступных программ ссуды, которые помогут вам оплатить первоначальный взнос или закрыть расходы. Свяжитесь с консультантом по жилищному кредитованию сегодня для получения дополнительной информации о доступном кредитовании и доступных программах помощи.