Анализ ликвидности баланса

Актуально на: 12 декабря 2017 г.

Бухгалтерский баланс – основная форма бухгалтерской отчетности, которая характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99). Кроме того бухгалтерский баланс выступает в качестве информационной базы анализа, в процессе которого определяются различного рода коэффициенты, а в результате принимаются управленческие решения. Одним из направлений анализа этой формы отчетности является анализ ликвидности баланса. Напомним, что ликвидность активов – это их способность превращаться в деньги. Соответственно, чем выше скорость такого превращения, тем активы считаются более ликвидными. Абсолютно ликвидные активы организации – это деньги. Расскажем об основных коэффициентах, рассчитываемых при оценке ликвидности баланса.

Группируем активы по степени ликвидности

Анализ ликвидности баланса начинается с определения степени ликвидности тех или иных активов. Для этой цели активы организации делятся на 4 группы – от наиболее ликвидных до труднореализуемых активов. Представим такую группировку в таблице:

| Группа ликвидности | Строка баланса |

|---|---|

| Наиболее ликвидные активы | 1240 «Финансовые вложения (за исключением денежных эквивалентов)» + 1250 «Денежные средства и денежные эквиваленты» |

| Быстро реализуемые активы | 1210 «Запасы» + 1230 «Дебиторская задолженность» (в части краткосрочной дебиторской задолженности) + 1260 «Прочие оборотные активы» |

| Медленно реализуемые активы | 1220 «НДС по приобретенным ценностям» + 1230 «Дебиторская задолженность» (в части долгосрочной дебиторской задолженности) |

| Труднореализуемые активы | 1100 «Итого по разделу I» |

В рамках выделенных групп ликвидности активов организации может проводиться горизонтальный и вертикальный анализ.

Коэффициенты ликвидности по балансу

При расчете показателей ликвидности стоимость активов соотносится с величиной обязательств в пассиве бухгалтерского баланса.

Для коэффициента ликвидности формула по балансу может быть такая (Приказ Минфина от 02.07.2010 № 66н):

КАЛ = (строка 1240 + строка 1250) / (строка 1510 + строка 1520 + строка 1540 + строка 1550)

где КАЛ – коэффициент абсолютной ликвидности;

строка 1510 – «Заемные средства»;

строка 1520 – «Кредиторская задолженность»;

строка 1540 – «Оценочные обязательства»;

строка 1550 – «Прочие обязательства».

Коэффициент абсолютной ликвидности показывает способность организации погашать свои текущие обязательства за счет наиболее ликвидных активов. Нормативное значение КАЛ e 0,2.

Когда необходимо определить способность организации погашать свои текущие обязательства за счет наиболее ликвидных и быстро реализуемых активов, рассчитывается коэффициентом быстрой ликвидности (К

КБЛ = (строка 1210 + строка 1230* + строка 1240 + строка 1250 + строка 1260) / (строка 1510 + строка 1520 + строка 1540 + строка 1550)

* строка 1230 – в части краткосрочной дебиторской задолженности.

Также читайте:

glavkniga.ru

Анализ ликвидности баланса предприятия

Как провести анализ ликвидности баланса предприятия с помощью абсолютных и относительных показателей, а также пошаговый пример оценки ликвидности баланса.

О чем эта статья:

О чем эта статья: Как провести анализ ликвидности баланса

Ликвидность баланса – это возможность и степень покрытия обязательств предприятия его активами. Причем срок превращения активов в денежные средства соответствует сроку погашения обязательств. Ликвидность баланса предприятия анализируют:

- кредитные организации – для оценки возможности выдачи кредитов;

- инвесторы – для определения сложности вывода вложенных в бизнес средств;

- осмотрительные поставщики и подрядчики – перед заключением крупных сделок.

Анализ ликвидности по строкам баланса предприятия

Для того чтобы провести анализ ликвидности баланса предприятия, необходимо объединить строки активов и пассивов баланса по группам (таблица 1). Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты (погашения задолженности).

Таблица 1. Активы по степени ликвидности и пассивы по срочности оплаты

|

Группа |

Активы |

Строки баланса |

Группа |

Пассивы |

Строки баланса |

|

А1 – абсолютно ликвидные активы |

Краткосрочные финансовые вложения Денежные средства |

Стр. 1240 + Стр. 1250 |

П1 – неотложные обязательства |

Кредиторская задолженность |

Стр. 1520 |

|

А2 – быстро реализуемые активы |

Дебиторская задолженность |

Стр. 1230 |

П2 – краткосрочные обязательства |

Заемные средства Оценочные обязательства Прочие обязательства |

Стр. 1510 + Стр. 1540 + Стр. 1550 |

|

А3 – медленно реализуемые активы |

Запасы НДС к вычету Прочие оборотные активы минус РБП |

Стр. 1210 + Стр. 1220 + Стр. 1260 – Стр. 12605 |

П3 – долгосрочные обязательства |

Долгосрочные обязательства |

Стр .1400 |

|

А4 – постоянные активы |

Внеоборотные активы |

Стр. 1100 |

П4 – собственные средства |

Капитал и резервы |

Стр. 1300 |

Далее необходимо сравнить строки активов и пассивов по порядку (см. табл. 2).

Таблица 2. Сравнение строк статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты

|

1 |

А1 |

> = <? |

П1 |

|

2 |

А1 +А2 |

> = <? |

П1+ П2 |

|

3 |

А3 |

> = <? |

П3 |

|

4 |

А4 |

> = <? |

П4 |

- А1 ≥ П1 – предприятие в состоянии оплатить задолженность кредиторам из собственных денежных средств. На практике такое соотношение встречается крайне редко и означает неэффективное использование денежных средств.

- А1+А2 ≥ П1+П2 – предприятие может оплатить все текущие обязательства посредством преобразования быстро реализуемых активов в денежные средства. Для компании это означает, что если кто-либо из кредиторов подаст заявление о признании ее финансово несостоятельным, она сможет рассчитаться по долгам.

- А3 ≥ П3 – фирма сможет рассчитаться по долгосрочным обязательствам посредством преобразования медленно реализуемых активов в денежные средства.

- А4 ≤ П4 – основные средства предприятия – трудно реализуемые активы – полностью финансируются из собственных средств.

Баланс предприятия считается абсолютно ликвидным, если выполняются все четыре условия ликвидности. Но поскольку ликвидность не является основной целью функционирования бизнеса, на практике могут встречаться разные комбинации неравенств. Поэтому ликвидность баланса также оценивают по коэффициентам. См. также горизонтальный и вертикальный анализ бухгалтерского баланса.

Анализ ликвидности баланса по относительным показателям

Рассмотрим основные коэффициенты для анализа ликвидности предприятия.

Абсолютная ликвидность предприятия (cash ratio)

Под абсолютной ликвидностью понимают обеспеченность предприятия денежными средствами в очень короткий промежуток времени, буквально «сегодня».

Коэффициент рассчитывается по формуле:

Нормативным значением коэффициента считается 0,2 и более.

Но значения могут варьироваться довольно широко в зависимости от отрасли деятельности, от размеров предприятия, от производственного цикла.

Следует отметить, что слишком высокие значения коэффициента абсолютной ликвидности – от 0,8 и более – это тоже плохо и говорит о неэффективном использовании денежных средств компании.

Читайте также: Чем оборотные активы отличаются от внеоборотных

Промежуточная, или быстрая, ликвидность предприятия (quick ratio)

Рассчитывается по формуле:

Промежуточная ликвидность предприятия показывает, насколько оно способно погасить предъявленные требования в короткий промежуток времени, не нанося ущерб операционной деятельности.

Нормативным для коэффициента будет промежуток от 0,7 до 1,5 опять же в зависимости от отрасли и производственного цикла.

Срочную ликвидность называют еще acid test или тест «лакмусовой бумаги», так как с помощью данного коэффициента можно проверить бизнес на «токсичность». Аналогия проста: если бизнес на протяжении некоторого времени неэффективен, то денежных средств в обороте не хватает на закупку сырья и услуг, на заработную плату. Предприятию приходится брать кредиты на покрытие кредиторской задолженности. Дебиторская задолженность перестает покрывать текущие обязательства, бизнес теряет ликвидность. Если ситуация не изменится в скором времени, это приведет к банкротству (см. стадии банкротства).

Еще по теме:

Еще по теме:

Оценка ликвидности компании. Чек-лист

Оценка ликвидности компании. Чек-листЧем поможет: определить имущество компании, которое можно оперативно превратить в денежные средства.Как избежать ошибок при оценке ликвидности активов

Чем поможет: точная оценка ликвидности имущества компании пригодится во время разработки плана антикризисных мероприятий. Она поможет выяснить, какую часть текущих и среднесрочных обязательств можно исполнить за счет собственных резервов. Как избежать ошибок при такой оценке – в этом решении.

Текущая ликвидность (current ratio, working capital ratio)

Значение показателя текущей ликвидности крайне важно для любого бизнеса, потому что определяет, сколько раз предприятие может погасить обязательства перед кредиторами, если переведет в денежные средства все свои оборотные активы.

Формула коэффициента текущей ликвидности:

Оптимальные значения коэффициента текущей ликвидности находятся в диапазоне от 1 до 2,5.

Если Кт.л. меньше 1, то у предприятия есть проблемы с ликвидностью.

Необходимо:

- Увеличивать эффективность бизнеса.

- Снижать кредиторскую задолженность.

- Повысить фондоотдачу.

Если Кт.л. больше 2,5, то предприятие недостаточно активно использует оборотные средства.

Необходимо:

- Улучшить доступ к краткосрочному кредитованию.

- Работать с дебиторской задолженностью.

- Увеличивать оборачиваемость запасов.

Как и предыдущие показатели, норма текущей ликвидности будет зависеть от отрасли деятельности предприятия. В таблице 3 приведены рекомендуемые нормы для разных отраслей российской экономики.

Таблица 3. Нормы коэффициентов текущей ликвидности

|

Отрасль экономики |

Рекомендуемая норма Кт.л. |

|

Сельское хозяйство, охота и лесное хозяйство |

1,59 |

|

Добыча полезных ископаемых |

1,6 |

|

производство пищевых продуктов, включая напитки, и табака |

1,2 |

|

производство резиновых и пластмассовых изделий |

1,11 |

|

Строительство |

1,03 |

|

Оптовая и розничная торговля |

1,2 |

|

Финансовая деятельность |

1,57 |

|

Образование |

1,19 |

|

Транспорт и связь |

1,2 |

★Топ-6 самых важных статей для финансового директора:

Анализ трех показателей ликвидности в совокупности

Все три описанных выше показателя нужно анализировать только вместе, потому что:

- коэффициент текущей ликвидности показывает только общую картину и не гарантирует отсутствия у предприятия проблем с платежеспособностью. Он не учитывает сроки хранения готовой продукции на складе, производственные циклы, сроки оплаты дебиторами задолженности и многие другие факторы, влияющие на наличие в бизнесе свободной денежной массы;

- коэффициент срочной ликвидности не учитывает в свою очередь объем запасов на складе. Но у торговых компаний и у компаний с длительным производственным циклом запасы занимают весомую до

www.fd.ru

Калькуляторы ликвидности предприятия

Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потери балансовой стоимости для погашения текущих финансовых обязательств. Другими словами ликвидность – это способность активов предприятия быть быстро проданными по цене, близкой к рыночной.

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов. Данный коэффициент не нашел широкого распространения на западе.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент восстановления платежеспособности

Указанный финансовый коэффициент показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты. Для расчета берутся коэффициент текущей ликвидности на отчетный период (на конец года) и коэффициент текущей ликвидности за предыдущий отчетный период (на начало года). Их можно рассчитать используя «Калькулятор текущей ликвидности».

Рекомендуемый показатель: выше 1

Если коэффициент больше нормы, то в течение полугода компания сможет восстановить свою платежеспособность.

infofirm.ru

Анализ ликвидности баланса и платежеспособности предприятия

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: “Пример анализа и оценки ликвидности баланса”

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 | Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: “Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив“.

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Анализ ликвидности баланса предприятия | SPRINTinvest.RU

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

До 2011 г. к ним относили денежные средства, по определению обладавшие абсолютной ликвидностью, и краткосрочные финансовые вложения — векселя, банковские депозиты и иже с ними.

Рисунок 1. Состав группы активов А1 (строки 1240 и 1250)

Начиная с 2011 г. терминология несколько изменилась. К этой группе активов стали относить денежные средства и денежные эквиваленты (в частности, электронные валюты) и финансовые вложения (без указания на их краткосрочность).

Индекс А2. Быстро реализуемые активы.

Законодательные изменения 2011 г. и здесь внесли свои коррективы.

Рисунок 2. Состав группы активов А2 (строка 1230)

Прежде к этой группе относили краткосрочную дебиторскую задолженность и прочие оборотные активы. После 2011 г. вторая составляющая этой группы «перекочевала» в стан медленно реализуемых активов.

На сегодняшний момент индексом А2 принято обозначать лишь дебиторскую задолженность (предоплату поставщикам, долги покупателей и проч.) вне зависимости от ее длительности.

Индекс А3. Медленно реализуемые активы.

Традиционно в эту группу включаются все типы запасов (к примеру, сырье и полуфабрикаты на складах, готовая продукция и материалы), НДС по приобретенным ценностям за вычетом расходов будущих периодов.

Рисунок 3. Состав группы активов А3 (сумма строк 1210, 1220, 1260 за вычетом строки 12605)

С 2011 г. сюда стали причислять прочие оборотные активы, ранее считавшиеся быстро реализуемыми активами.

Индекс А4. Трудно реализуемые активы.

Рисунок 4. Состав группы активов А4 (строка 1100)

Их основа – внеоборотные активы:

- основные средства, включая здания и прочую недвижимость,

- технологическое оборудование,

- долгосрочные финансовые вложения,

- результаты лабораторных исследований,

- инновационные решения,

- отложенные налоговые возвраты,

- автомобильные и железнодорожные транспортные средства и проч.

До 2011 г. сюда включалась и долгосрочная дебиторская задолженность, имеющая нынче индекс А2.

Группировка пассивов баланса для проведения анализа ликвидности

Подобно описанным выше группам активов финансисты практикуют группировку пассивов баланса по степени их ликвидности. Для каждой группы предусмотрен отдельный индекс, имеющий глубокий экономический смысл.

Индекс П1. Наиболее срочные обязательства.

Рисунок 5. Состав группы пассивов П1 (строка 1520)

Основа группы – краткосрочная задолженность (по зарплате, налогам, перед учредителями в связи с несвоевременной выплатой дивидендов и так далее).

Такую задолженность легко погасить при ближайшем поступлении оборотных средств.

Индекс П2. Краткосрочные пассивы, характеризующиеся средней срочностью погашения.

В 2011 г. в части описания этой группы пассивов специальное законодательство претерпело некоторые изменения.

Рисунок 6. Состав группы пассивов П2 (сумма строк 1510, 1540 и 1550)

Ранее сюда включались кредиты, займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

С 2011 г. к группе с индексом П2 стали относить заемные средства, оценочные и прочие обязательства.

Примером рассматриваемой группы пассивов могут служить авансовые платежи партнеров, текущие долги перед поставщиками, вызванные несвоевременным исполнением обязательств.

Индекс П3. Долгосрочные пассивы.

Рисунок 7. Состав группы пассивов П3 (строка 1400)

С 2011 г. в эту группу включается все, что должно включаться в строку 1400 баланса, — заемные средства, отложенные налоговые, оценочные и прочие обязательства.

До 2011 г. использовалась несколько иная терминология – долгосрочные обязательства, включавшие все типы кредитов и займов, а также отложенных налоговых и прочих обязательств.

Индекс П4. Постоянные пассивы.

Последний расчетный индекс включает совокупные данные о капитале и резервах предприятия, а также о разнице между доходами и расходами будущих периодов.

Рисунок 8. Состав группы пассивов П4 (сумма строк 1300 и 1530 за вычетом строки 12605)

Традиционно в эту группу включалась стоимостная оценка уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, нераспределенной прибыли.

С 2011 г. законодатель отдельно выделил в структуре баланса статьи под оценку складочного капитала, уставного фонда, вкладов товарищей, переоценку внеоборотных активов.

Кардинального изменения смысла рассматриваемого индекса от этого не произошло.

Самое интересное – практическое использование выделенных индексов для анализа ликвидности баланса предприятия — нас ждет впереди.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Коэффициенты ликвидности баланса предприятия

Следующий этап подразумевает расчет относительных коэффициентов ликвидности баланса предприятия.

Мы рассмотрим шесть базовых коэффициентов, расчет которых позволит получить объективную характеристику финансового состояния предприятия.

[1]. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Данный параметр позволяет оценить долю покрытия активами наиболее срочных и среднесрочных кредиторских задолженностей предприятия.

Формула расчета выглядит следующим образом:

К = (А1 + А2 + А3) / (П1 + П2)

Значение коэффициента считается приемлемым, если оно находится в пределах от единицы до двух.

Если коэффициент ниже единицы, имеющихся активов предприятия не хватит на погашение срочных и среднесрочных пассивов.

Если значение коэффициента превысит 2, предприятие будет оставаться платежеспособным, но расходование ресурсов будет, скорее всего, чрезмерным.

Показатель текущей ликвидности также позволяет оценить степень возможности уплаты задолженностей предприятия в сжатые сроки.

[2]. КОЭФФИЦИЕНТ БЫСТРОЙ ЛИКВИДНОСТИ

Параметр оценивает возможность покрытия текущих обязательств организации быстро реализуемым имуществом и высоколиквидными активами.

Формула имеет следующий вид:

К = (А1 + А2) / (П1 + П2)

Минимально допустимым считается значение коэффициента, равное 0,7.

[3]. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Он демонстрирует долю покрытия обязательств, существующих на данный момент, активами с максимальной ликвидностью.

Показатель абсолютной ликвидности рассчитывается при помощи следующей формулы:

К = А1 / (П1 + П2)

Если значение показателя опускается ниже 0,2, предприятие испытывает критические сложности с погашением обязательств.

Если значение коэффициента равно 0,2, это означает, что предприятие способно сиюминутно погасить 20 % текущих обязательств.

В течение отчетного периода значение этого коэффициента может меняться в одну и в другую стороны, что будет свидетельствовать об эффективности политики предприятия, направленной на увеличение платежеспособности предприятия.

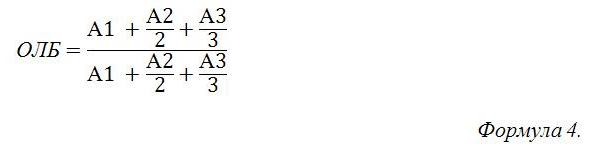

[4]. ОБЩАЯ ЛИКВИДНОСТЬ БАЛАНСА

Данный параметр показывает долю уплаты предприятием всех существующих обязательств.

Формула выглядит как соотношение взвешенной суммы активов и пассивов. Она имеет следующий вид:

К = (А1 + А2/2 + А3/3) / (П1 + П2/2 + П3/3)

Для положительной оценки ликвидности баланса значение должно превышать единицу.

[5]. КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ОБОРОТНЫМИ АКТИВАМИ

Показатель демонстрирует степень использования в повседневной деятельности оборотных средств, находящихся в собственности предприятия.

Формула выглядит следующим образом:

К = (П4 – А4) / (А1 + А2 + А3)

Нормативное значение начинается от 0,1 и выше.

[6]. КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ КАПИТАЛА

Показатель позволяет увидеть долю собственного капитала в имеющихся запасах. Для расчета применяется формула:

К = А3 / [(А1 + А2 + А3) — (П1 + П2)]

В идеале этот показатель должен стремиться к нулю (за счет колоссального наращивания активов либо столь же впечатляющего уменьшения пассивов – долгов и обязательств — предприятия).

На практике возможно применение и других расчетных коэффициентов, рассмотрение которых мы оставим за рамками настоящей публикации.

Приведенных формул вполне достаточно, чтобы бегло оценить финансовое положение компании и спрогнозировать его развитие на ближайшее будущее.

Они также позволяют увидеть проблемы управленческого характера, связанные с неэффективным вовлечением в оборот имеющихся ресурсов и нерациональным использованием трудового потенциала предприятия.

sprintinvest.ru

Показатели ликвидности баланса и их анализ (А1, А2, А3, П1, П2, П3, П4)

Для того, чтобы выяснить, способно ли предприятие загашать те либо иные обязательства посредством имеющихся активов, анализируется ликвидность баланса (ЛБ). Собственно ликвидность бух. баланса – это значимый экономический показатель, который характеризует реальную платежеспособность предприятия и уровень его действительной финансовой стабильности.

Высокий показатель ЛБ, полученный при калькуляции, свидетельствует о большой скорости загашения долгов. Это значит, что для обращения активов в деньги требуется немного времени, что, соответственно, значительно ускоряет процесс покрытия имеющихся задолженностей. Крайне низкий показатель ликвидности бух. баланса – отрицательный результат, который может говорить не только о неплатежеспособности предприятия, но и предвещать его финансовую несостоятельность в ближайшем будущем.

Главными инструментами, применяемыми при оценке ликвидности предприятия, являются ее показатели. Как принято, активы и пассивы ранжируются по группам, на основании которых и производятся необходимые подсчеты. Полученные результаты подлежат анализу, сравнению, после чего определяется, ликвидно предприятие либо нет. При проведении анализа следует принять во внимание, что:

- на сегодня используется другая форма бух. баланса № 1(а по ОКУД – 0710001), утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010;

- активы в обновленной «балансовой» форме (построчно): 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600;

- пассивы в обновленной «балансовой» форме (построчно): 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700.

Как и в предыдущей форме, новый бух. баланс включает активы и пассивы, но при этом заметно поменялась построчная нумерация. Этот момент особенно важен при анализе ликвидности, как, собственно, и ранжирование активов с пассивами.

Под активами понимают все имущество предприятия, которое имеется у него в наличии. Его отображают по соответствующим строкам бух. баланса, по мере возрастания ликвидности. Например: деньги, банковские векселя, гос. ценные бумаги и т. д.

Пассивы – это все финансовые первоисточники, из которых предприятие получает средства. Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

Ранжирование активов и пассивов согласно бух. балансу №1

Как известно, активы принято систематизировать по их ликвидности, а пассивы – по срочности загашения. Данная практика классификации применяется повсеместно. Анализ сгруппированных показателей ликвидности производится путем их сопоставления. В процессе исследования выявляются их неравенства и определяется степень ЛБ. Итак, выделяют 4 группы активов и пассивов, которые названы далее в таблицах.

| Ранжирование активов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые ликвидные (А1) | Характеризуются самой максимально возможной скоростью реализации | Стр. 1240, 1250 |

| Быстро ликвидные (А2) | Обладают большой скоростью реализации | Стр. 1230 |

| Медленно ликвидные (А3) | Отличительный признак – медленное обращение в деньги, т. е. А3 реализуются длительный период | Стр. 1210, 1220, 1260 за вычетом стр. 12605 |

| Трудно ликвидные (А4) | Реализуются тяжело | Стр. 1100 |

Примером гр. А1 могут быть деньги и их эквиваленты, а также финансовые инвестиции, гр. А2: краткосрочная дебитор. задолженность (долги покупателей, авансовые платежи поставщикам и др.), гр. А3: запасы, сырье, продукция в готовом виде, незавершенное строительство, долговременная дебитор. задолженность (сроком больше года), а гр. А4: внеоборотные средства.

| Ранжирование пассивов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые срочные обязательства (П1) | Загашаются легко, буквально сразу после поступления первых же оборотных средств | Стр. 1520 |

| Кратковременные пассивы (П2) | Характеризуются умеренной срочностью загашения | Стр. 1510, 1540, 1550 |

| Долговременные пассивы (П3) | Имеют низкую срочность загашения | Стр. 1400 |

|

Постоянные пассивы (П4) | Показатель содержит совокупные сведения о капитале, резервах, о разнице между доходами, тратами последующих периодов |

Стр. 1300 и 1530 за вычетом стр. 12605 |

К гр. П1 можно отнести кратковременную задолженность по зарплате либо налогам. Типичным примером пассивов гр. П2 является предоплата, полученная от партнеров, а также текущие долги, которые нужно будет вернуть поставщикам. Отложенные налоговые и оценочные обязательства причисляют к гр. П3. На сегодня к гр. П4 помимо прочего стандартно относят свой капитал.

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Для того, чтобы выяснить, ликвидно ли конкретное предприятие, сравнивают сгруппированные активы и пассивы. Сопоставлению подлежат группировки: А1 и П1, А2 и П2, А3 и П3, А4 и, соответственно, П4. Таким образом постепенно выводится некий обобщенный показатель ликвидности бух. баланса, определяется уровень платежеспособности предприятия в целом.

| А1>П1 | А2>П2 | А3>П3 | А4 < либо = П4 |

| Предприятие способно рассчитаться по неотложным долгам при помощи высоколиквидных активов | Предприятие может рассчитаться с долгами посредством быстро ликвидных активов | Предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов | Возможно загашение фактически любых долговых обязательств |

Таким образом, любое соотношение активов и пассивов, отмеченное в таблице, означает, что в целом предприятие является ликвидным. Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

- Активов А1 (А2, А4) с пассивами П1 (П2 и П4). Предприятие способно загасить обязательства за короткий и средний срок, если А1 больше чем П1, А2 больше чем П2, А4 меньше чем П4.

- Активов А3 (А4) с пассивами П3 (П4). Предприятие загасит обязательства за длительный срок, если А3 больше чем П3 либо А4 меньше П4.

Важно! Если на практике будет зафиксировано соотношение, когда А4 больше чем П4, то тогда предприятие можно назвать неликвидным.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

На основании показателей, полученных из бух. баланса ООО «Стройтехнологии» необходимо соотнести активы и пассивы общества, а затем определить, является ли оно ликвидным. Сведения для сопоставления за 2018 г.:

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Следует сразу обратить внимание на то, что требуемое соотношение А1>П1 не соблюдается (т. к. по бух. балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

Следовательно, несмотря на то, что по остальным параметрам (А2>П2, А3>П3, а также А4<П4) соответствие налицо, нельзя сказать, что бух. баланс ООО «Стройтехнологии» является абсолютно ликвидным.

Рекомендовано проводить подобный анализ за более длительный период времени, например, за 3–4 года. Таким способом можно отслеживать и фиксировать динамику ликвидности.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли проводить анализ ЛБ только путем сопоставления только активов, пассивов, без калькуляции множителей (КТЛ, КБЛ и др.)?

Можно, но тогда результат оценки будет приближенным. Для более подробного исследования финансовой состоятельности предприятия требуется рассчитывать, исследовать коэффициенты ликвидности.

Вопрос №2: Можно ли проанализировать ЛБ посредством программы ФинЭкАнализ?

Да. Конкретный пример оценки ЛБ для ОАО «Завод Арсенал» можно изучить по ссылке http://online.1-fin.ru/Пример_финансового_анализа. Представленный вариант анализа базируется на сопоставлении средств по активу с обязательствами по пассиву. Подробности работы в данной программе размещены на сайте (см. http://online.1-fin.ru/Описание_работы).

finzz.ru

Коэффициент абсолютной ликвидности (формула по балансу)

Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Как рассчитать абсолютную ликвидность?

Норма для коэффициента

Как изменить значение ликвидности?

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru