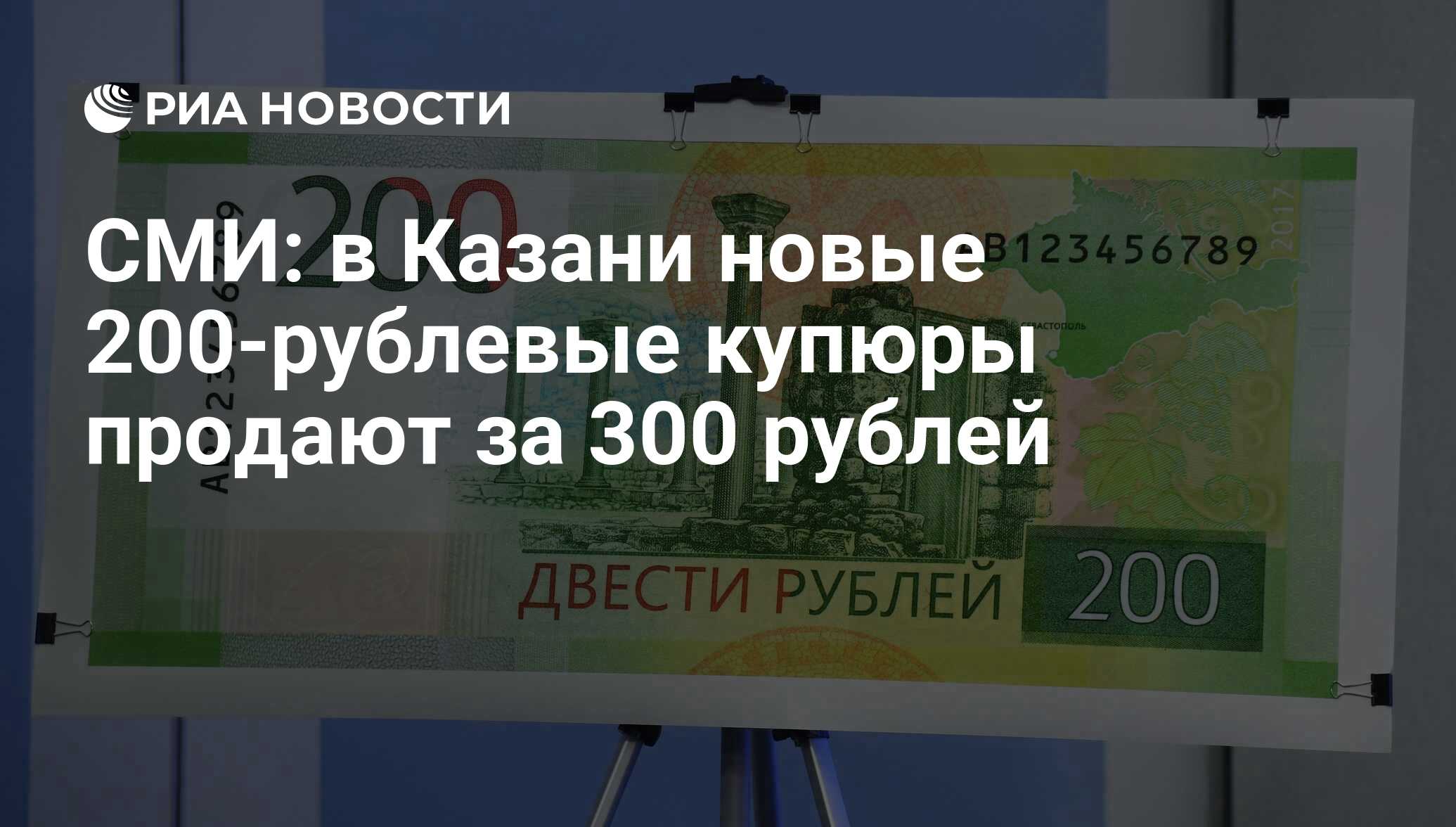

Единовременная выплата на детей школьного возраста: самые частые вопросы

В Послании Федеральному Собранию Президент объявил о единовременной выплате на детей школьного возраста для подготовки к началу учебного года. Изданы указ Президента и Постановление Правительства, регламентирующие правила предоставления этой помощи. Отвечаем на самые частые вопросы по новой выплате.

В Послании Президент сказал, что выплаты будут проведены в середине августа, чтобы у родителей было время собрать ребенка в школу. Когда именно придут деньги?

Выплаты начнутся с 16 августа 2021 года. Поскольку заявления принимаются с 15 июля, а благодаря совместному проекту Минцифры и Минтруда многие родители уже получили предзаполненные заявления, которые необходимо только проверить, Пенсионный фонд успеет обработать данные и направить средства подавляющему большинству семей именно в этот день – 16 августа.-800x600.jpg)

У меня двое детей-школьников. Я получу выплату на каждого?

Да, выплата начисляется на каждого ребенка школьного возраста. При этом подавать отдельное заявление на каждого ребенка не нужно. Можно указать обоих детей в одном заявлении.

Если я не успел подать заявление до 16 августа, я получу деньги?

Конечно. Заявление можно направить вплоть до 1 ноября 2021 года. То есть, даже если родитель подаст заявление 31 октября, он получит выплату.

Куда обращаться за единовременной выплатой?

Дистанционно на портал Госуслуги или в клиентскую службу ПФР.

Если вы подаете заявление через интернет, никаких дополнительных документов не требуется. Если вы подаете заявление в отделении Пенсионного фонда, нужны:

— паспорт;

— свидетельство о рождении ребёнка;

— СНИЛС родителя и ребёнка.

Сколько рассматривается заявление?

Заявление рассматривается 5 рабочих дней. Но первые выплаты пойдут с 16 августа.

Но первые выплаты пойдут с 16 августа.

Кто может получить выплату?

— Семьи с детьми от 6 до 18 лет. При этом 6 лет должно наступить до 1 сентября 2021 года, а 18 лет — не раньше даты выхода указа. То есть, выплаты положены на детей, рожденных с 3 июля 2003 года по 1 сентября 2015 года включительно.

— Семьи с детьми с ОВЗ от 18 до 23 лет, если ребёнок продолжает обучение по общеобразовательным программам.

Ребёнку исполнилось 6 лет, но он ещё не идет в школу. Можно ли получить выплату?

Да, пособие полагается детям школьного возраста вне зависимости от факта обучения в школе. Если ребенок в 6 лет еще не ходит в школу — семья получит деньги, если, например, 17-летний подросток уже закончил школу и поступил в колледж или университет, родители также смогут получить деньги на этого ребенка.

Можно ли получить выплату наличными или только безналично на карту?

Только безналично, на карту любой платежной системы. Поскольку выплата — единовременная, для ее получения не требуется заводить карту платежной системы МИР.

Поскольку выплата — единовременная, для ее получения не требуется заводить карту платежной системы МИР.

Учитывается ли выплата при расчете среднедушевых доходов семьи для получения других мер поддержки?

Единовременная выплата не учитывается в составе доходов семей получателей такой выплаты при предоставлении им иных мер социальной поддержки и не относится к доходам, на которые может быть обращено взыскание по исполнительным документам.

Получателям пособий по уходу за ребенком до 1,5 лет — ГУ

ОБРАЩАЕМ ВАШЕ ВНИМАНИЕ!

С 1 июля 2021 года пособие по уходу за ребенком в возрасте до 1,5 лет можно получить только на карту МИР. Изменение не затрагивает тех, кому выплаты производятся через отделения Почты или на счета в кредитных организациях, без привязанной банковской карты.

На основании пункта 2 части 5 статьи 30.5 Закона № 161-ФЗ и постановления Правительства Российской Федерации от 01.12.2018 N 1466 «Об утверждении перечня иных выплат за счет средств бюджетов бюджетной системы Российской Федерации для целей применения частей 5 и 5.1 статьи 30.5 Федерального закона «О национальной платежной системе» (далее – Постановление №1466), выплаты за счет средств бюджетов бюджетной системы Российской Федерации в обязательном порядке зачисляются на банковские счета клиентов кредитных организаций — физических лиц, операции по которым осуществляются с использованием национальных платежных инструментов (карты «Мир»).

К выплатам, предусмотренным Постановлением № 1466, относятся:

— выплаты гражданам, подвергшимся воздействию радиации, установленные Законом Российской Федерации от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также Федеральным законом от 26.

— государственные пособия гражданам, имеющим детей, установленные Федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Для получения вышеуказанных пособий, необходимо оформить карту «Мир» и сообщить номер карты работодателю.

В личном кабинете застрахованного lk.fss.ru, Вы можете проверить реквизиты представленные вашим работодателем для выплаты пособия.

Также обращаем внимание, что законодательством Российской Федерации допускается получение единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности, а также единовременного пособия при рождении ребенка на любой банковский счет, даже в случае, если по нему осуществляются операции c использованием банковских карт любой платежной системы (например, VISA, MasterCard и др.

Та же возможность доступна, если у застрахованного лица случай временной нетрудоспособности или беременность и роды наступает 1 раз в 2 года или реже.

Обращаем внимание, на кредитные организации возложена обязанность по проверке наличия к банковскому счету эмитированной платежной карты «Мир» и зачислению выплат на банковский счет получателя, к которому она эмитирована, либо отражению суммы выплаты на счете по учету сумм невыясненного назначения при отсутствии эмитированной карты «Мир» к банковскому счету получателя, предусматривающему осуществление операций с использованием платежной карты.

названо время «обнуления» сбережений россиян

21 октября 2021, 17:15

В России Деньги Экономика

Если Центральный банк страны и министерство финансов не смогут обуздать растущую инфляцию до первых нескольких месяцев 2022 года, то сбережения россиян в следующем году будут фактически обречены на дальнейшее обесценивание.

Такой прогноз дал известный российский экономист Михаил Делягин, сообщает ИА DEITA.RU со ссылкой на YouTube-канал «Аудиостатьи».

По его словам, одной из ключевых проблем сложившейся в России ситуации с быстрорастущей инфляцией стало то, что федеральный бюджет следующего года свёрстан из предпосылок всего 5% годовой инфляции, а также таргета ЦБ на 2022 год в районе всего 4%.

На самом же деле, как уже отметили в правительстве, инфляция по итогам текущего года будет уже точно не меньше 7%, а скорее, около 7,5%. Кроме этого, если не остановить после Нового года рост цен, то «обнуление» денег россиян будет продолжено.

По мнению Делягина, для того, чтобы справиться с инфляцией нужно прекратить произвол естественных монополий, которые постоянно увеличивают издержки для всей экономики и запретить валютные спекуляции с долларом и евро.

Автор: Дмитрий Шевченко

Базовая пенсия: когда пенсионерам в Германии не хватает денег | Анализ событий в политической жизни и обществе Германии | DW

Бедных стариков в Германии относительно немного. Но тех, кому едва хватает пенсии на жизнь, становится больше — даже несмотря на то, что они проработали тридцать пять лет, платили пенсионные взносы, воспитывали детей и посвящали время уходу за близкими. После выхода на пенсию их ежемесячное пособие по возрасту нередко не выше, чем у тех, кто взносы в пенсионную кассу не платил, а жил на социальные выплаты. Это — очевидная несправедливость, устранить которую правящие коалиции в Германии пытаются еще с 2009 года.

Но тех, кому едва хватает пенсии на жизнь, становится больше — даже несмотря на то, что они проработали тридцать пять лет, платили пенсионные взносы, воспитывали детей и посвящали время уходу за близкими. После выхода на пенсию их ежемесячное пособие по возрасту нередко не выше, чем у тех, кто взносы в пенсионную кассу не платил, а жил на социальные выплаты. Это — очевидная несправедливость, устранить которую правящие коалиции в Германии пытаются еще с 2009 года.

Минимальный размер пенсии в Германии: все зависит от стажа

В Европе есть различные пенсионные модели, например, вполне знакомый читателям в России минимальный размер пенсии. В Германии минимальной пенсии в привычном виде нет. Ориентиром служит сумма в 512 евро — на нее может рассчитывать пенсионер, который получал зарплату на уровне МРОТ. Но, в принципе, размер пенсии определяется суммой пенсионных отчислений, накопленных за годы работы: чем они выше, тем выше пенсия.

Принцип простой, но не идеальный: сегодня уже свыше полумиллиона пожилых немцев оказались в ситуации, когда без помощи государства обойтись они не могут. Число таких пенсионеров с 2003 года, по данным Федерального статистического ведомства Destatis, выросло в два раза (тогда было всего 257 тысяч).

Число таких пенсионеров с 2003 года, по данным Федерального статистического ведомства Destatis, выросло в два раза (тогда было всего 257 тысяч).

Когда в Германии старикам не хватает на жизнь

С какого момента пенсионер в Германии считается нуждающимся? Если суммарный доход лица не превышает 865 евро в месяц, то объединение немецких фондов пенсионного страхования Deutsche Rentenversicherung рекомендует обратиться за социальным пособием. Оно называется в Германии базовым материальным обеспечением (Grundsicherung).

Базовая пенсия в Германии — для тех, у кого большой стаж, но пенсии не хватает

Покрывает пособие расходы на аренду жилья и отопление, одежду, медицинские страховки. Размер пособия может отличаться в зависимости от конкретного случая, также он отличается в разных федеральных землях: где-то, например, дороже аренда жилья и так далее.

В Германии сложился консенсус, что модель такого социального пособия не подходит для пенсионеров. Хотя бы потому, что они заслужили пенсию «в знак уважения их труда», как говорят политики. Во-вторых, считается, что за помощью государства уже сегодня могли бы обратиться еще как минимум полмиллиона человек, но из чувства стыда и по незнанию своих прав не делают этого.

Хотя бы потому, что они заслужили пенсию «в знак уважения их труда», как говорят политики. Во-вторых, считается, что за помощью государства уже сегодня могли бы обратиться еще как минимум полмиллиона человек, но из чувства стыда и по незнанию своих прав не делают этого.

Пенсия и вопрос справедливости в Германии

В споре о базовой пенсии немаловажное значение имели призывы к справедливости. Кто-то называет несправедливым, что введение базовой пенсии повысит нагрузку на молодых, которые сейчас платят пенсионные взносы; а кто-то полагает несправедливым, что базовая пенсия в нынешнем виде достанется многим из тех, кто в ней не нуждается. Классическим примером считается «супруга дантиста»: возможно, она сама получала мало, помогая в приемной у мужа-врача, но зато, мол, его большой пенсии хватит на них обоих.

Представители партий правящей коалиции объявляют о введении базовой пенсии: Маркус Зёдер, Аннегрет Крамп-Карренбауэр, Малу Драйер (слева направо)

В общественных дискуссиях в Германии нередко приводился пример соседей-голландцев как более удачный. В Нидерландах базовая пенсия существует, и многие немецкие пенсионеры с завистью смотрят на ее размер — 1200 евро ежемесячно при единственном условии: претендент на ее получение должен прожить 50 лет в стране. Если пенсионер еще и платил отчисления в пенсионный фонд, то размер пенсии будет выше.

В Нидерландах базовая пенсия существует, и многие немецкие пенсионеры с завистью смотрят на ее размер — 1200 евро ежемесячно при единственном условии: претендент на ее получение должен прожить 50 лет в стране. Если пенсионер еще и платил отчисления в пенсионный фонд, то размер пенсии будет выше.

В это же время в Германии 1200 евро — не минимальный, а средний уровень пенсии, после возможной выплаты налогов (именно так, ряд пенсий тоже облагается налогами) и отчислений за медицинскую страховку и страховку на случай необходимости в уходе.

Базовая пенсия: сколько и для кого

Чтобы гарантировать достойную старость, а также избавить нуждающихся пенсионеров от неприятных походов в социальные службы и подачи прошений о помощи, государство задумалось о путях решения проблемы. Один из них — базовая пенсия. Коалиционное правительство Германии, состоящее из консервативного блока Христианско-демократического союза (ХДС) канцлера Ангелы Меркель (Angela Merkel) и баварского Христианско-социального союза (ХСС), а также Cоциал-демократической партии (СДПГ), по итогам выборов 2017 года пообещало договориться о пенсионной реформе.

Переговоры затянулись, но в воскресенье, 10 ноября, стороны объявили о достижении компромисса. Основные пункты реформы: базовая пенсия должна быть выше существующего социального пособия не меньше, чем на 10 процентов. В 35-летний стаж засчитают годы, проведенные в декрете, и время ухода за родственниками.

Политики — как внутри коалиции, так и в партии Меркель — долго спорили о том, стоит ли проверять и насколько досконально, действительно ли претенденты нуждаются в базовой пенсии. В итоге правительство решило проверять только доходы пенсионеров. От унизительных походов в социальные ведомства их избавят: данные о доходах автоматически поступят в пенсионные фонды из налоговых ведомств.

Прибавка ощутимая, особенно для женщин — их намного больше среди тех, кто сегодня получает низкую пенсию. Скажем, парикмахер, зарабатывавшая на уровне МРОТ и вышедшая на заслуженный отдых с пенсией в 513 евро, может рассчитывать на повышение до 961 евро.

Такой рост, по замыслу правительства, должен соответствовать принципу: «Кто работал, должен получать больше, чем тот, кто не работал». Но точная формула вычисления базовой пенсии сложна и будет привязана к сумме отчислений в пенсионный фонд, чтобы не нарушить другой принцип: «Кто больше заплатил, тот должен больше и получать».

Но точная формула вычисления базовой пенсии сложна и будет привязана к сумме отчислений в пенсионный фонд, чтобы не нарушить другой принцип: «Кто больше заплатил, тот должен больше и получать».

Те лица, чей суммарный доход (включая, например, суммы от сдачи жилья в аренду) не превышает 1250 евро, и кто соответствует остальным условиям этой социальной программы, могут рассчитывать на базовую пенсию. Чтобы избежать злоупотреблений, в семьях будут рассчитывать необходимость базовой пенсии по общему доходу. Если суммарные доходы супругов превышают 1950 евро, то базовую пенсию они не получат. Кто 35 лет стажа не набрал, права на базовую пенсию также не получает.

Сумму дополнительных расходов на реформу власти пока не называется — по данным одного из министров, из бюджета понадобится до 1,5 миллиарда евро ежегодно. В силу изменения вступят с 1 января 2021 года.

Смотрите также:

Пенсионная реформа в России в карикатурах Сергея Елкина

Правительство дождалось результатов выборов

О необходимости повышать пенсионный возраст в России эксперты говорили уже давно.

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.Пенсионная реформа в России в карикатурах Сергея Елкина

Плюс 5 лет для мужчин, плюс 8 — для женщин

Законопроект о постепенном повышении возраста выхода на пенсию правительство РФ одобрило 14 июня 2018 г. Согласно нему, пенсионный возраст для мужчин планируется повысить с 60 до 65 лет к 2028 году, для женщин – с 55 до 63 лет к 2034 году.

Пенсионная реформа в России в карикатурах Сергея Елкина

Поышение пенсионного возраста в России под шумок ЧМ-2018

Примечательно, что о планах повысить пенсионный возраст правительство РФ объявило во время ЧМ-2018. По мнению экспертов, власти сделали беспроигрышную ставку на спортивную эйфорию.

Пенсионная реформа в России в карикатурах Сергея Елкина

Профсоюзы — против повышения

Общероссийское объединение профсоюзов запустило адресованную президенту Путину петицию с требованием не повышать возраст выхода на пенсию.

Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян.Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионерам приказано долго жить

Один из вопросов, которые волнуют граждан в случае повышения возраста, — это доживут ли они до пенсии. Для российских мужчин здесь ситуация особенно проблемная. Даже при нынешнем возрасте выхода на пенсию в 60 лет вероятность дожить до этого момента у 20-летних мужчин в России составляет 68%.

Пенсионная реформа в России в карикатурах Сергея Елкина

Какие пенсионеры нужны в России

В целом же перспективы пенсионеров выглядят так: пенсионный возраст возрастет до 65 лет для мужчин и 63-х для женщин. Вопрос лишь в том, возрастет ли продолжительность жизни? Сегодня средняя продолжительность жизни мужчин в России составляет 66,5 лет, а женщин — 77.

Пенсионная реформа в России в карикатурах Сергея Елкина

Ответ на пенсионную реформу, или Протест вместо дачи

В ответ на планы правительства повысить пенсионный возраст многие россияне вышли на улицы.

Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью.Пенсионная реформа в России в карикатурах Сергея Елкина

Когда карикатуристу не до смеха

19 июля Госдума одобрила законопроект пенсионной реформы в первом чтении. Правда, не единодушно: «за» выступили 328 депутатов, «против» — 104.

Пенсионная реформа в России в карикатурах Сергея Елкина

Как дотянуть до пенсии в России

После того как Наталья Поклонская проголосовала против пенсионной реформы, ее жестко раскритиковали в «Единой России». Пока единороссы спорят, россияне думают о шансах до этого возраста дожить.

Пенсионная реформа в России в карикатурах Сергея Елкина

Пенсионная реформа по-володински: а ну-ка, получи!

Вячеслав Володин на встрече с жителями Саратова на вопрос о том, как дожить до пенсии, посоветовал заниматься спортом.

Слова спикера Госдумы вызвали резкую критику в стране.Пенсионная реформа в России в карикатурах Сергея Елкина

Путин о пенсионной реформе: мягко стелет, но жестко спать?

Выступая со специальным посланием на тему пенсионной реформы, президент РФ предложил немного ее смягчить, например, повысить женщинам возраст выхода на пенсию не на 8, а на 5 лет.

Автор: Владимир Дорохов

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально.

Правительство и чиновники тему не педалировали… до президентских выборов 18 марта 2018 года. А после переизбрания Владимира Путина и переназначения Дмитрия Медведева в должности премьера о пенсионной реформе было объявлено официально. Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян.

Лишь за первые две недели ее подписали уже более 2,5 миллионов россиян. Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью.

Первые многочисленные акции, инициированные Алексеем Навальным, прошли 1 июля в трех десятках российских городов. С тех пор акции против повышения пенсионного возраста повторяются с заметной регулярностью. Слова спикера Госдумы вызвали резкую критику в стране.

Слова спикера Госдумы вызвали резкую критику в стране.Лучший калькулятор инфляции (2021) — историческая и будущая стоимость

Калькулятор инфляции

Фото: © iStock / Newbird

Инфляция — это рост цен на товары и услуги в экономике. Когда цены растут, вам нужно больше деньги на то же самое. Противоположностью инфляции является дефляция, когда цены снижаются в диапазоне товары и услуги. Инфляция — важная концепция для понимания инвесторов, потому что она вредит вам. окупаемость ваших инвестиций.

Определенный уровень инфляции

Чтобы измерить уровень инфляции, вы не можете просто взять один товар и измерить, как меняется его цена. Ты должен смотреть

в так называемой «корзине» товаров и услуг. В США уровень инфляции определяется индексом потребительских цен.

(ИПЦ). ИПЦ учитывает то, что правительство считает репрезентативной корзиной товаров и услуг.

и записывает изменения их цен от месяца к месяцу и из года в год.

Ты должен смотреть

в так называемой «корзине» товаров и услуг. В США уровень инфляции определяется индексом потребительских цен.

(ИПЦ). ИПЦ учитывает то, что правительство считает репрезентативной корзиной товаров и услуг.

и записывает изменения их цен от месяца к месяцу и из года в год.

Исторические темпы инфляции

В то время как многие страны боролись с инфляцией и даже с гиперинфляцией за последние 120 лет или около того, США.С. имеет во многом избежал этой участи. Средняя годовая инфляция в США с 1913 по 2019 год составила 3,10%.

Если вы посмотрите на таблицу, содержащую уровень инфляции с 1915 по 2019 год, вы заметите дефляцию (выраженную как

отрицательный процент инфляции) во время Великой депрессии. Вы также заметите значительную инфляцию в 70-х и

начало 80-х. В целом, однако, Федеральная резервная система сдерживает инфляцию, чтобы удерживать ее на уровне 2%. В других

словами, вам не нужно беспокоиться о том, что вы в любой момент будете нести чемоданы с долларовыми купюрами в продуктовый магазин

скоро.

Одна из привилегий жизни в развитой стране в наши дни — это определенная уверенность в том, что темпы инфляции останутся в разумных пределах. Уровень инфляции с 2017 по 2018 год составил всего 2,44%.

Как инфляция влияет на вас

Если ваш доход останется прежним, пока цены растут, вы почувствуете влияние инфляции. Ваши деньги не растянутся до сих пор, и вам придется внести некоторые изменения в свой бюджет. Теоретически зарплаты и зарплаты должны расти, чтобы не отставать. с инфляцией, чтобы рабочие могли поддерживать свой уровень жизни.Пособия по социальному обеспечению также подлежат Корректировка стоимости жизни (COLA) с учетом роста цен.

Если ваш доход увеличится на тот же процент, что и уровень инфляции, ваша покупательная способность не уменьшится. Не растет или

сокращаться. Если ваш доход вырастет на процент больше, чем уровень инфляции, вы сможете позволить себе больше товаров и услуг.

Это тот сценарий, которого хочет большинство из нас. Нам становится легче видеть, как наша покупательная способность со временем растет.

Нам становится легче видеть, как наша покупательная способность со временем растет.

Конечно, если ваш доход уменьшится или исчезнет, у вас могут быть проблемы. Другие люди, которые чувствуют негативные последствия инфляции это те, кто имеет фиксированный доход, или те, кто владеет инвестициями с фиксированным доходом, в то время как инфляция сказывается на их покупательной способности.

Например, если вы покупаете ценные бумаги с фиксированным доходом, такие как компакт-диск с доходностью 2%, а инфляция повышается до 4%, вы теряете деньги. В

В условиях низких процентных ставок может быть сложно победить инфляцию, не покупая акции.Облигации, компакт-диски и сберегательные счета

сохранит ваш основной капитал нетронутым, но не обязательно вырастет настолько, чтобы идти в ногу с инфляцией. Это означает, что у вас меньше шансов встретиться

ваши цели пенсионных сбережений. К счастью, калькулятор инфляции может помочь вам определить цель ваших пенсионных инвестиций. в будущих долларах.

в будущих долларах.

Хотя акции сопряжены с риском и нестабильностью, они также имеют опыт обеспечения доходности, опережающей инфляцию, с течением времени. Инвестирование in Stocks не только помогает вам увеличивать ваши пенсионные сбережения, но также помогает вашим пенсионным сбережениям сохраняться на протяжении всей вашей пенсии.Важно иметь достаточно пенсионных сбережений, чтобы не спать всю ночь, беспокоясь об инфляции.

Когда вы выходите на пенсию и уходите с работы, если ваше пенсионное яйцо не растет, вы мало что можете сделать, чтобы сохранить свое здоровье. покупательная способность в случае инфляции. Вот почему наш пенсионный калькулятор учитывает инфляцию. при расчете, сколько нужно откладывать для золотых лет.

Реальный

Фото: © iStock / kutaytanir

Когда вы видите слово «реальный» в отношении финансов, оно означает «с поправкой на инфляцию».«Итак, если вы слышите, что« реальная заработная плата »

не растут, это означает, что зарплаты не поднимаются выше уровня инфляции. То же самое и с «реальным» ростом цен на жилье с течением времени. Есть

часто большая разница между тем, что вы видите до и после поправки на инфляцию.

То же самое и с «реальным» ростом цен на жилье с течением времени. Есть

часто большая разница между тем, что вы видите до и после поправки на инфляцию.

Калькулятор инфляции показывает стоимость одной и той же суммы денег в разное время в прошлом и будущем. Это может сказать вы об исторических ценах и будущей инфляции. Оценки будущих цен и стоимости обычно основываются на прогнозах с использованием средний уровень инфляции — по сути, калькулятор ожидаемой инфляции.

Хотите знать, как рассчитать уровень инфляции в конкретном году? ИПЦ помогает, но он восходит только к 1913 году.

исторический уровень инфляции, скажем, 1800 г., аналитики берут текущий индекс цен, а затем вычитают сопоставимый индекс цен на основе

данные из 1800. Затем они делят это число на индекс 1800 и умножают на 100, чтобы получить процент. Формула для расчета

Инфляция составляет: (Индекс цен за год 2 — Индекс цен за год 1) / Индекс цен за год 1 * 100 = уровень инфляции в год 1.

Как мы уже упоминали, калькуляторы будущей инфляции обычно основывают свои прогнозы на последних средних значениях. В США., там, где в последнее время нестабильность инфляции не была проблемой, можно с уверенностью предположить, что будущая инфляция будет колебаться около 2,50%. Калькулятор будущей инфляции позволяет увидеть, сколько будущих долларов будет равно определенному количеству сегодняшние доллары. Иногда вы даже можете настроить уровень инфляции, чтобы увидеть, что произойдет с вашей покупательной способностью. если была экстремальная инфляция или дефляция.

Итог

Если ваши инвестиции не обеспечивают доходность, равную или превышающую уровень инфляции, вероятно, у вас проблемы. Ты найдешь

вы делаете трудный выбор в отношении того, что вы можете себе позволить, поскольку инфляция сказывается на вашей покупательной способности. Другими словами, инвесторы

следует рассчитывать на инфляцию и планировать соответственно.

Подготовка к пенсии, спрятав сбережения под матрас, не поможет вам, если вы хотите сохранить или улучшить свой уровень жизни.Вы должны учитывать все инвестиции, среди прочего, основанные на их способности обеспечивать прибыль, опережающую инфляцию. Тот факт, что Social Security выплачивает автоматически поправка на инфляцию — это часть того, что делает их таким мощным ресурсом для пенсионеров. Теперь, когда вы знаете о инфляции, вы можете начать работать над стратегиями ее преодоления.

Куда вложить деньги по мнению экспертов

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если вы заметили, что отель, который вы хотите забронировать для предстоящих летних каникул, дороже, чем в прошлом году, или что ваш счет за продукты вырос, хотя вы покупаете такое же количество еды, вы наблюдая за результатами последнего всплеска инфляции в стране.

«Я говорю своим клиентам, что газ не становится лучше, а ваши деньги только ухудшаются», — сказал Select Айвори Джонсон, CFP и основатель Delancey Wealth Management.

Хотя рост цен на товары и услуги за последние несколько месяцев в основном объясняется тем, что мир снова открылся, мы не знаем точно, как долго это продлится или как нам следует реагировать финансово.

Для обычного потребителя повышение цен может означать ограничение любых расходов, чтобы избежать большого ущерба для вашего кошелька. Но для тех, кто инвестирует, вы, вероятно, больше беспокоитесь о том, что ваши деньги теряют ценность на рынке.

Select поговорил с несколькими экспертами, чтобы получить от них лучший совет о том, как защитить свои деньги от растущей инфляции.Вот восемь мест, где можно спрятать деньги прямо сейчас.

1. TIPS

TIPS означает казначейские ценные бумаги, защищенные от инфляции. Хотя этот термин может показаться скучным, СОВЕТЫ на самом деле довольно просты для понимания.

TIPS — это государственные облигации, отражающие рост и падение инфляции. Итак, когда инфляция растет, выплачиваемая процентная ставка тоже растет. А когда происходит дефляция, процентные ставки падают.

«Добавление TIPS может помочь сбалансировать ваш фиксированный доход или портфель облигаций, поскольку они индексируются с учетом инфляции», — говорит Дайанн Лассус, CFP и управляющий директор Peapack Private Wealth Management.

Поскольку TIPS поддерживаются федеральным правительством США, они являются одним из самых безопасных вложений для ваших денег и эффективным способом диверсифицировать ваши инвестиции, а также дополняют будущий пенсионный доход.

Поскольку цена TIPS повышается в соответствии с индексом потребительских цен (показатель потребительских цен, уплачиваемых с течением времени), это помогает защититься от этих неожиданных всплесков инфляции, добавляет Эми Арнотт, портфельный стратег Morningstar. «TIPS — безусловно, лучшее средство защиты от инфляции для среднего инвестора», — говорит она Select.

Облигации TIPS с выплатой процентов по фиксированной ставке дважды в год и выпускаются со сроками погашения 5, 10 и 30 лет. При наступлении срока погашения инвесторам выплачивается скорректированная основная сумма или первоначальная основная сумма, в зависимости от того, что больше.

2. Наличные деньги

Наличные деньги часто упускают из виду как средство защиты от инфляции, говорит Арнотт.

«Хотя наличные деньги не являются активом роста, они обычно не отстают от инфляции в номинальном выражении, если инфляция сопровождается повышением краткосрочных процентных ставок», — добавляет она.

Анна Н’Джи-Конте, CFP и основатель Dare to Dream Financial Planning, соглашается.Поскольку пандемия доказывает, насколько непредсказуемой может быть экономика, Н’Джи-Конте предлагает всегда хранить немного наличных на высокодоходном сберегательном счете, счете денежного рынка или CD.

«Наличие слишком большого количества наличных — недооцененный риск для частных финансов», — добавляет она. Н’Джи-Конте рекомендует выделить от шести до девяти месяцев для семей с одним доходом и шесть месяцев наличных денег для семей с двумя доходами.

Н’Джи-Конте рекомендует выделить от шести до девяти месяцев для семей с одним доходом и шесть месяцев наличных денег для семей с двумя доходами.

Лассус советует сохранять ваши краткосрочные CD до тех пор, пока мы не лучше поймем, как может выглядеть долгосрочная инфляция.

Наши высокодоходные сбережения, счета денежного рынка и компакт-диски

Хорошие новости: мы уже провели исследование самых популярных счетов, предлагающих процентные ставки выше средних для ваших денежных сбережений.

Для лучших высокодоходных счетов рассмотрите вариант Marcus by Goldman Sachs High Yield Online Savings. Он не предлагает никаких комиссий, легкий мобильный доступ и является наиболее простым в использовании сберегательным счетом, когда все, что вам нужно, — это приумножить свои деньги с нулевыми условиями.

Для лучших счетов денежного рынка рассмотрите счет денежного рынка Ally Bank. Он дает пользователям доступ как к чекам, так и к дебетовой карте (подходит для доступа к банкоматам), имеет круглосуточное обслуживание клиентов с высоким рейтингом, простое в использовании мобильное приложение и предлагает компенсацию за внесенные в сеть банкоматы.

Для получения лучших компакт-дисков сначала подумайте, как долго вы хотите хранить свои деньги на одном диске. Select оценил лучшие варианты трехмесячного (BrioDirect High-Rate CD), шестимесячного (iGObanking High-Yield iGOcd®), одного года (CFG Community Bank CD), трехлетнего (First National Bank of America CD) и пятилетние условия CD (Ally Bank High Yield CD).

3. Краткосрочные облигации

Хранение ваших денег в краткосрочных облигациях — это стратегия, аналогичная хранению денежных средств на CD или сберегательном счете. Ваши деньги в безопасности и доступны.

И если рост инфляции приводит к повышению процентных ставок, краткосрочные облигации более устойчивы, тогда как долгосрочные облигации понесут убытки. По этой причине лучше придерживаться краткосрочных и среднесрочных облигаций и избегать чего-либо долгосрочного, — предлагает Лассус.

«Убедитесь, что ваши облигации или фонды облигаций имеют более короткий срок, поскольку они меньше пострадают, если процентные ставки начнут быстро расти», — говорит она.

«Инвесторы также могут реинвестировать краткосрочные облигации с более высокими процентными ставками по мере погашения облигаций», — добавляет Арнотт.

4. Акции

«Акции могут быть хороши в качестве долгосрочного хеджирования инфляции, но могут пострадать в краткосрочной перспективе, если инфляция резко возрастет», — говорит Арнотт.

Если вы новичок в мире инвестирования, начать работу проще, чем когда-либо. Для этого вам необходимо открыть счет через брокерскую или торговую платформу. Выберите более десятка проверенных онлайн-брокеров, предлагающих торговлю без комиссии, чтобы найти лучшие варианты для новых инвесторов.Лучшие брокерские компании для бесплатной торговли акциями имеют широчайший выбор вариантов инвестирования, удобные технологии, качественную поддержку клиентов и образовательные ресурсы.

Вот шесть наших лучших вариантов:

- TD Ameritrade

- Ally Invest

- E * TRADE

- Vanguard

- Charles Schwab

- Fidelity

При инвестировании следует помнить о том, что проблемы могут быть временными, поэтому будьте осторожны, чтобы не вносить в свой портфель резких изменений, которые могут повредить производительности в случае падения инфляции. «Диверсификация работает независимо от того, наблюдается ли у нас рост инфляции или стабильная инфляция», — говорит она.

«Диверсификация работает независимо от того, наблюдается ли у нас рост инфляции или стабильная инфляция», — говорит она.

5. Недвижимость

Недвижимость традиционно преуспевает в периоды высокой инфляции, поскольку стоимость собственности может расти. Это означает, что арендодатель может взимать с вас более высокую арендную плату, что, в свою очередь, увеличивает его доход, поэтому он идет в ногу с растущей инфляцией.

Помимо владения недвижимостью, инвестиции в недвижимость могут осуществляться через REIT (также известные как инвестиционные фонды недвижимости) или через паевые инвестиционные фонды, которые инвестируют в REIT.

Однако постпандемия может изменить то, как недвижимость реагирует на более высокую инфляцию. «Основы в некоторой степени под вопросом из-за долгосрочного воздействия Covid», — говорит Арнотт. Спрос на коммерческую недвижимость, такую как офисные и торговые помещения, все еще находится в подвешенном состоянии, поскольку все больше компаний переходят на удаленную работу или гибридные модели.

6. Золото

Хотя золото не всегда защищает от роста инфляции в краткосрочной перспективе, оно имеет тенденцию сохраняться в долгосрочной перспективе (то есть десятилетиями).

7. Сырьевые товары

Цены на сырье, такое как нефть, металлы и сельскохозяйственная продукция, обычно растут вместе с инфляцией, поэтому они могут быть хорошим средством защиты от нее.

Однако инвесторам следует учитывать, что сырьевые товары также могут быть чрезвычайно рискованными, добавляет Арнотт. Цены на сырьевые товары во многом зависят от спроса и предложения, которые могут быть весьма непредсказуемыми. Это делает их рискованными вложениями, помимо того, что инвесторы используют кредитное плечо: вероятность получения вознаграждения высока, но также высок риск потерь.

8. Криптовалюта

«Биткойн часто называют« цифровым золотом », и теоретически он должен защищать от инфляции из-за ограниченного предложения. Но все еще не ясно, будет ли он хорошим средством защиты от инфляции в долгосрочной перспективе», — сказал Арнотт говорит.

И в качестве предупреждения инвесторам Арнотт указывает на недавнюю волатильность Биткойна. Во всяком случае, по ее словам, это подчеркивает тот факт, что биткойн может быть трудно включить в ваш диверсифицированный портфель.

Итог

Инвесторы имеют возможность защитить себя от инфляции, но самая безопасная ставка — это СОВЕТЫ.В противном случае используйте период всплеска инфляции как подходящее время для проверки общих показателей инвестиций и распределения, чтобы убедиться, что они соответствуют вашим целям.

«Не делайте кардинальных изменений на основании текущей инфляции или рыночных условий, поскольку большинство из нас по-прежнему являются долгосрочными инвесторами», — говорит Лассус.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Вот шесть причин, по которым инфляция не будет преходящей

Снижение курса доллара вряд ли будет временным.

В июле 2011 года, когда председатель Бен Бернанке представил это свидетельство Конгрессу, у всех на уме было ускорение инфляции. Цены на нефть превысили 110 долларов за баррель в течение первой половины года, а стоимость заправки бензина в автомобильный бак выросла вдвое по сравнению с тем, что было всего двумя годами ранее. Цены на продукты питания резко росли и послужили катализатором для серии революций на Ближнем Востоке, ныне известной как «арабская весна».Годовой рост индекса потребительских цен («ИПЦ») достиг 3,9%, что намного выше долгосрочного целевого показателя инфляции Федеральной резервной системы в 2% в год. Инфляционные опасения как инвесторов, так и потребителей были вызваны ростом цен и продолжающимися покупками Федеральной резервной системой казначейских облигаций США и ценных бумаг, обеспеченных ипотекой, которые многие считали инфляционными.

Сегодня цены на нефть снова растут вместе с ценами на продукты питания, и годовой прирост ИПЦ достиг 5. 3% в июне, в то время как индекс цен производителей (PPI) увеличился на 7,3%. С этими последними данными по инфляции председатель Федеральной резервной системы Джей Пауэлл наконец признал, что текущий инфляционный импульс оказался сильнее, чем ранее ожидалось ФРС, в то же время продолжая настаивать на том, что он носит временный характер.

3% в июне, в то время как индекс цен производителей (PPI) увеличился на 7,3%. С этими последними данными по инфляции председатель Федеральной резервной системы Джей Пауэлл наконец признал, что текущий инфляционный импульс оказался сильнее, чем ранее ожидалось ФРС, в то же время продолжая настаивать на том, что он носит временный характер.

Является ли сегодняшняя инфляция преходящим явлением?

Pekin Hardy Strauss Wealth ManagementОглядываясь назад, можно сказать, что призыв председателя Бернанке к тому, чтобы инфляция носила временный характер, в 2011 году был абсолютно правильным.В период с 2012 по 2016 год рост потребительских цен в годовом исчислении составлял от 0% до 2%. Окажется ли правым председатель Пауэлл, описывающий нынешний импульс инфляции как временный?

Инфляция: преходящая или продолжительная?

Доводы в пользу преходящей инфляции кажутся достаточно разумными. Во-первых, сегодняшние чрезмерные уровни долга по своей сути являются дефляционными, поскольку денежные потоки необходимо отвлекать от инвестиций и потребления, которые стимулируют экономический рост, на обслуживание долга. Во-вторых, текущий инфляционный импульс может быть вызван временными сбоями в цепочке поставок, связанными с пандемией, которые вскоре могут быть устранены. В-третьих, Федеральная резервная система снова использует тот же сценарий денежно-кредитного стимулирования (покупка казначейских облигаций США и ипотечные кредиты агентств), который, как оказалось, привел к временной инфляции в 2011 году. В-четвертых, экономика должна продолжать извлекать выгоду из технологических инноваций, которые по своей сути являются дефляционными. Это разумные аргументы, но инфляционные силы должны по-прежнему перевешивать эти факторы.

Во-вторых, текущий инфляционный импульс может быть вызван временными сбоями в цепочке поставок, связанными с пандемией, которые вскоре могут быть устранены. В-третьих, Федеральная резервная система снова использует тот же сценарий денежно-кредитного стимулирования (покупка казначейских облигаций США и ипотечные кредиты агентств), который, как оказалось, привел к временной инфляции в 2011 году. В-четвертых, экономика должна продолжать извлекать выгоду из технологических инноваций, которые по своей сути являются дефляционными. Это разумные аргументы, но инфляционные силы должны по-прежнему перевешивать эти факторы.

Одна из трудностей споров о том, является ли инфляция преходящей, состоит в том, что рассматриваемые временные рамки обычно остаются неопределенными: как долго продлится «преходящая» инфляция? Хотя ИПЦ в этом году может достигнуть своего пика, уровень инфляции, измеряемый ИПЦ, во второй половине года, вероятно, будет постоянно оставаться выше 4%. Признавая, что ИПЦ будет колебаться в ближайшие годы в зависимости от бизнес-цикла, бюджетных расходов и обменных курсов валют, инфляция вполне может оставаться в среднем выше 3% в течение следующих пяти лет. Несмотря на приведенные выше аргументы в пользу дезинфляции, инфляция, вероятно, сохранится в среднесрочной перспективе по следующим причинам:

Несмотря на приведенные выше аргументы в пользу дезинфляции, инфляция, вероятно, сохранится в среднесрочной перспективе по следующим причинам:

1. Чрезмерная задолженность

С учетом государственного долга, корпоративного долга и потребительского долга Соединенные Штаты сегодня имеют большую задолженность, чем когда-либо прежде, с общим нефинансовым долгом / ВВП почти 300%. Этот чрезмерный долг представляет собой финансовую бомбу замедленного действия, которая, предоставленная самой себе, может привести к дефляционному краху, включающему широко распространенные дефолты, крах фондового рынка и рынка жилья, а также банкротства банков.В результате этой реальной и тревожной угрозы политики не оставляют ничего на волю случая. Становится все более очевидным, что высокий уровень инфляции становится политической целью уменьшения задолженности и риска дефляционного спада, связанного с чрезмерной задолженностью. Есть веские основания полагать, что это было политической целью и в 2011 году, но только политики не смогли достичь своей цели. Отношение долга США к ВВП с тех пор не упало, а фактически выросло примерно на 50% ВВП. Таким образом, сегодняшний чрезмерный уровень долга сам по себе не является движущей силой инфляции; однако это движущая сила государственной политики, вызывающей инфляцию.

Отношение долга США к ВВП с тех пор не упало, а фактически выросло примерно на 50% ВВП. Таким образом, сегодняшний чрезмерный уровень долга сам по себе не является движущей силой инфляции; однако это движущая сила государственной политики, вызывающей инфляцию.

У экономики Соединенных Штатов никогда не было больше долгов, чем сегодня.

Pekin Hardy Strauss Wealth Management2. Рекордные расходы по бюджетному дефициту в сочетании с рекордными денежно-кредитными стимулами

С серийными пакетами стимулов на сумму более триллиона долларов, которые начинаются весной 2020 года и финансируются за счет ежемесячных покупок казначейских облигаций Федеральной резервной системой, правительство США и Федеральная резервная система, по сути, сотрудничают, чтобы печатать деньги и распределять их среди потребителей для траты. в экономике.Это прекрасный пример «падения денег с вертолета», известного Беном Бернанке в антидефляционной речи 2002 года, благодаря которой он несколько лет спустя занял пост председателя Федерального резерва:

«На практике эффективность антидефляционной политики может быть значительно повышена за счет сотрудничества между денежно-кредитными и налоговыми органами. Широкое снижение налогов [не только для богатых], например, подкрепленное программой покупок на открытом рынке для смягчения любой тенденции к повышению процентных ставок, почти наверняка станет эффективным стимулом для потребления и, следовательно, для цен.”

Широкое снижение налогов [не только для богатых], например, подкрепленное программой покупок на открытом рынке для смягчения любой тенденции к повышению процентных ставок, почти наверняка станет эффективным стимулом для потребления и, следовательно, для цен.”

Дефицит бюджета США составил 14,9% ВВП в 2020 году и, по прогнозам CBO, составит 10,3% ВВП в 2021 году, в то время как Федеральная резервная система профинансировала эти расходы за счет покупки казначейских облигаций США и других финансовых активов на сумму более 4 триллионов долларов США. с марта 2020 года. Эти гигантские стимулы сопровождаются растущей популярностью современной денежной теории среди экономистов, которая утверждает, что единственным ограничением бюджетных расходов является чрезмерная инфляция. Поскольку инфляция является единственным ограничением дефицитных расходов, неудивительно, что политики описывают текущий инфляционный импульс как временный.

Дефицитные расходы — это первый шаг к созданию инфляции за счет вертолетных денег.

«Программа покупок на открытом рынке для смягчения любой тенденции к повышению процентных ставок» является … [+] вторым шагом в создании инфляции за счет вертолетных денег.

Pekin Hardy Strauss Wealth Management3. Деглобализация

Современная эпоха глобализации началась при администрации Клинтона с принятием НАФТА и ускорилась при администрации Буша, когда Китай присоединился к Всемирной торговой организации.Политика свободной торговли приносила пользу определенным интересам, например многонациональным корпорациям, и наносила ущерб другим интересам, например рабочим в обрабатывающей промышленности США. Свободная торговля также принесла пользу потребителям, поскольку цены на импортные товары, производимые в странах с дешевой валютой и низкой заработной платой, сдерживали инфляцию цен.

Однако, начиная с администрации Трампа и заканчивая администрацией Байдена, торговая политика находится в процессе значительного изменения парадигмы. Тарифы и другие торговые барьеры были установлены для защиты отечественных производителей.Компании пересматривают глобальные цепочки поставок, которые показали себя менее чем полностью устойчивыми во время пандемии. Соединенные Штаты рассматривают больше категорий продуктов как стратегические, от масок для лица до фармацевтических препаратов и полупроводников, и работают над возвращением производства таких продуктов в Соединенные Штаты. Наконец, Китай, крупнейший экспортер в мире, все чаще воспринимается развитыми странами как противник, а не как торговый партнер. Подобно тому, как глобализация цепочек поставок была дезинфляционной из-за снижения затрат на рабочую силу за последние два десятилетия, деглобализация цепочек поставок должна оказаться инфляционной по мере роста затрат на рабочую силу.

Тарифы и другие торговые барьеры были установлены для защиты отечественных производителей.Компании пересматривают глобальные цепочки поставок, которые показали себя менее чем полностью устойчивыми во время пандемии. Соединенные Штаты рассматривают больше категорий продуктов как стратегические, от масок для лица до фармацевтических препаратов и полупроводников, и работают над возвращением производства таких продуктов в Соединенные Штаты. Наконец, Китай, крупнейший экспортер в мире, все чаще воспринимается развитыми странами как противник, а не как торговый партнер. Подобно тому, как глобализация цепочек поставок была дезинфляционной из-за снижения затрат на рабочую силу за последние два десятилетия, деглобализация цепочек поставок должна оказаться инфляционной по мере роста затрат на рабочую силу.

4. Рост цен на энергоносители

Среди сырьевых инвесторов есть популярное выражение, что лекарство от низких цен — это низкие цены, и, наоборот, лекарство от высоких цен — это высокие цены. В 2008 году в мире были рекордно высокие цены на нефть, и прибыль энергетической отрасли значительно выросла. Рост прибылей привел к огромному объему инвестиций в будущую добычу нефти. В результате бум добычи сланцевой нефти в 2010-х годах и быстрое увеличение мировой добычи нефти снизили цены на энергоносители.В 2020 году рекордно низкие цены на нефть привели к рекордным убыткам среди энергетических компаний и значительному сокращению капитальных затрат на проекты по разведке энергоресурсов. Из-за нехватки инвестиций и меньшего количества новых открытий рост предложения во всем мире будет ограниченным, и полное сокращение предложения не будет чем-то ужасным. Хотя предложение, вероятно, будет ограниченным, учитывая агрессивные планы политиков по инвестированию в инфраструктуру, спрос на нефть и другие сырьевые товары должен оставаться устойчивым, даже при условии значительного увеличения доли рынка электрификации в транспортной отрасли.При ограниченном предложении и увеличивающемся спросе цены на энергоносители должны продолжать расти в ближайшие годы, оказывая повышательное давление на расходы по широкому спектру товаров и услуг (а также способствуя развитию альтернативных видов транспорта, которые являются более энергоэффективными).

В 2008 году в мире были рекордно высокие цены на нефть, и прибыль энергетической отрасли значительно выросла. Рост прибылей привел к огромному объему инвестиций в будущую добычу нефти. В результате бум добычи сланцевой нефти в 2010-х годах и быстрое увеличение мировой добычи нефти снизили цены на энергоносители.В 2020 году рекордно низкие цены на нефть привели к рекордным убыткам среди энергетических компаний и значительному сокращению капитальных затрат на проекты по разведке энергоресурсов. Из-за нехватки инвестиций и меньшего количества новых открытий рост предложения во всем мире будет ограниченным, и полное сокращение предложения не будет чем-то ужасным. Хотя предложение, вероятно, будет ограниченным, учитывая агрессивные планы политиков по инвестированию в инфраструктуру, спрос на нефть и другие сырьевые товары должен оставаться устойчивым, даже при условии значительного увеличения доли рынка электрификации в транспортной отрасли.При ограниченном предложении и увеличивающемся спросе цены на энергоносители должны продолжать расти в ближайшие годы, оказывая повышательное давление на расходы по широкому спектру товаров и услуг (а также способствуя развитию альтернативных видов транспорта, которые являются более энергоэффективными).

5. Повышение заработной платы

Бэби-бумеры массово уходят на пенсию, и их не заменяет достаточное количество работников поколения Z, вступающих в рабочую силу. По мере старения населения США и выхода на пенсию все большего числа сотрудников компании, вероятно, столкнутся с трудностями при поиске новых сотрудников.По данным Oxford Economics, с начала пандемии на пенсию вышло около двух миллионов рабочих, что примерно вдвое больше, чем в 2019 году. В то же время пороги минимальной заработной платы повышаются вместе с пособиями по безработице. Неудивительно, что влияние профсоюзов частного сектора выросло впервые за поколение. Все эти тенденции должны привести к повышению заработной платы рабочей силы в США.

6. Амортизация в долларах

До 2014 года иностранные центральные банки стерилизовали U.Дефицит S. Эти вложения в казначейские облигации поддержали стоимость доллара США и не позволили валютам чистых экспортеров расти в цене. Учитывая, что торговый дефицит США в настоящее время составляет 3,9% ВВП, а дефицит федерального бюджета — 10,3% ВВП, доллар сдерживается потоками иностранных капиталовложений в недвижимость США и фондовый рынок США. Между тем, большая часть нового U.S. Выпущенные казначейские облигации покупаются Федеральной резервной системой. В конце концов, это может быть установкой для падения курса доллара по отношению к валютам чистых экспортеров, когда иностранные инвесторы недовольны инвестициями США. Если (или когда) процентные ставки начнут расти и Федеральная резервная система вмешается, чтобы предотвратить рост процентных ставок Казначейства, обесценивание доллара должно ускориться, что приведет к повышению цен на импортируемые товары и услуги.

Между тем, большая часть нового U.S. Выпущенные казначейские облигации покупаются Федеральной резервной системой. В конце концов, это может быть установкой для падения курса доллара по отношению к валютам чистых экспортеров, когда иностранные инвесторы недовольны инвестициями США. Если (или когда) процентные ставки начнут расти и Федеральная резервная система вмешается, чтобы предотвратить рост процентных ставок Казначейства, обесценивание доллара должно ускориться, что приведет к повышению цен на импортируемые товары и услуги.

2011 Снова или что-то другое?

Обстоятельства сегодняшнего дня, указывающие на то, что инфляция вряд ли будет преходящей, сильно отличаются от обстоятельств 2011 года, когда инфляция действительно оказалась преходящей.В 2011 году бюджетный дефицит США был управляемым, а денежно-кредитное стимулирование от количественного смягчения было менее 25% от того, что было до сих пор в 2021 году. В 2011 году глобализация расширялась, а не сокращалась, и центральные банки нетто-экспортеров были по-прежнему рециркулируют доллары, которые они заработали из своего профицита, в казначейские облигации США. Бум сланцевой нефти в Соединенных Штатах только начинался, что привело к потоку новых поставок наряду с более низкими ценами на энергоносители и сокращением торгового дефицита США. Важно отметить, что U.Сократился торговый дефицит, укрепился доллар, что было дезинфляционным. Эти факторы помешали инфляции укорениться в 2011 году, к большому огорчению политиков, которые не смогли повторно стимулировать экономику. Эти факторы также позволяют сделать вывод о том, что этот период в 2021 году, вероятно, будет сильно отличаться от временной инфляции 2011 года.

Бум сланцевой нефти в Соединенных Штатах только начинался, что привело к потоку новых поставок наряду с более низкими ценами на энергоносители и сокращением торгового дефицита США. Важно отметить, что U.Сократился торговый дефицит, укрепился доллар, что было дезинфляционным. Эти факторы помешали инфляции укорениться в 2011 году, к большому огорчению политиков, которые не смогли повторно стимулировать экономику. Эти факторы также позволяют сделать вывод о том, что этот период в 2021 году, вероятно, будет сильно отличаться от временной инфляции 2011 года.

Конечно, на достаточно длительном временном горизонте эта инфляция тоже прекратится. Придет время, когда смелый центральный банкир, такой как бывший председатель Пол Волкер, повысит процентные ставки, чтобы положить конец инфляции.Также наступит время, когда Конгресс решит, что пришло время для финансовой дисциплины и сокращения дефицита. Если это произойдет через 20 лет, означает ли это, что наша инфляция преходяща? Время для фискальной и денежно-кредитной дисциплины находится далеко в будущем просто потому, что долговое бремя, которое еще не было раздуто, остается слишком большим по сравнению с размером экономики. И лучший способ увеличить эту экономику — это позволить расти зарплатам и ценам.

И лучший способ увеличить эту экономику — это позволить расти зарплатам и ценам.

Раскрытие информации: эта статья предназначена только для информационных целей и не является рекомендацией по какой-либо конкретной стратегии.Взгляды принадлежат Адаму Штраусу на дату публикации и могут быть изменены, а также в соответствии с отказом от ответственности Pekin Hardy Strauss Wealth Management . Индекс потребительских цен (ИПЦ) — это неуправляемый индекс, представляющий уровень инфляции потребительских цен в США, определенный Министерством статистики труда США. Индекс цен производителей (PPI) — это семейство индексов, которые измеряют среднее изменение во времени отпускных цен, полученных отечественными производителями товаров и услуг.

Почему приближающаяся рецессия может вынудить Федеральный резерв обменять доллары на цифровые доллары

Федеральный резерв никогда не был более известен, чем сегодня. Он вызывал похвалу и гнев за то, как он справился с финансовым кризисом десять лет назад, а чрезвычайные меры, принятые впоследствии для стимулирования экономики США, сделали его важным двигателем финансовых рынков. Тем временем президент Трамп сделал своего председателя Джерома Пауэлла широко известным, часто критикуя политику центрального банка в Твиттере и в прессе.

Он вызывал похвалу и гнев за то, как он справился с финансовым кризисом десять лет назад, а чрезвычайные меры, принятые впоследствии для стимулирования экономики США, сделали его важным двигателем финансовых рынков. Тем временем президент Трамп сделал своего председателя Джерома Пауэлла широко известным, часто критикуя политику центрального банка в Твиттере и в прессе.

Между тем, среди экономистов, профессионалов в области финансовых услуг и руководителей центральных банков назревает движение, поощряющее переосмысление технологии обращения с валютой — тех бумажных банкнот, которые мы храним в своих кошельках — с прицелом на выпуск цифровой валюты. Некоторые утверждают, что это могло бы дать центральным банкам инструменты, необходимые для того, чтобы избавиться от хронической дезинфляции и постоянно низких или отрицательных процентных ставок, одновременно предоставляя американцам безрисковые средства для транзакций в мире, где цифровая коммерция составляет растущую долю экономики.

«Споры не о том, нужна ли нам [цифровая валюта]», — сказал MarketWatch Майкл Бордо, экономист из Университета Рутгерса и научный сотрудник Института Гувера, аналитического центра государственной политики Стэнфордского университета. «Дело в том, как вы это делаете».

Американцы уже используют цифровую валюту для большинства своих покупок. По данным ФРС, в 2018 году они использовали физические доллары только для 26% транзакций по сравнению с 62% в цифровой валюте, включая кредитные карты, дебетовые карты и банковские переводы.

Цифровая валюта центрального банка может работать так же, как и электронные деньги, выпущенные в основном банками, которые используют американцы сегодня, с некоторыми ключевыми отличиями. Во-первых, он будет подкреплен полной верой и доверием правительства Соединенных Штатов и, следовательно, безрисковым. Местный банк, который управляет вашим сберегательным счетом, может обанкротиться в любой момент, и доллары на вашем счете (помимо тех, которые застрахованы FDIC) исчезнут. «Электронный доллар» ФРС будет существовать до тех пор, пока действует правительство США.

«Электронный доллар» ФРС будет существовать до тех пор, пока действует правительство США.

Что еще более важно, электронный доллар может приносить проценты.Идея о том, что за наличные должны выплачиваться проценты, восходит к экономисту по денежно-кредитной политике Милтону Фридману, который в 1969 году утверждал, что наиболее эффективной денежной системой будет та, в которой за наличные деньги начисляются проценты, равные проценту по краткосрочным государственным облигациям, чтобы стимулировать более широкое использование доллара. .

В хорошие времена получение процентов от ваших электронных долларов просто сделало бы всех немного богаче, но во время кризиса это также можно было бы использовать для установления отрицательных процентных ставок, по сути, налога на хранение наличных денег.Такая политика, скорее всего, поразила бы американцев перегибом правительства, но, как утверждал Бордо, альтернатива еще хуже.

Боеприпасы центрального банка

Текущий экономический рост является самым продолжительным в истории США, но предостерегающих признаков рецессии предостаточно, включая замедление экономического роста и недавнюю инверсию кривой доходности государственного долга США. В ответ ФРС снизила процентные ставки в июле и намекнула на дальнейшее снижение. Но экономисты опасаются, что у ФРС не будет достаточно боеприпасов для борьбы со следующим спадом, поскольку центральному банку обычно приходилось снижать ставки как минимум на пять процентных пунктов, чтобы стимулировать экономику после рецессии.

В ответ ФРС снизила процентные ставки в июле и намекнула на дальнейшее снижение. Но экономисты опасаются, что у ФРС не будет достаточно боеприпасов для борьбы со следующим спадом, поскольку центральному банку обычно приходилось снижать ставки как минимум на пять процентных пунктов, чтобы стимулировать экономику после рецессии.

ФРС может быть вынуждена перезапустить свою программу «количественного смягчения» или покупки долгосрочного государственного долга для снижения долгосрочных процентных ставок, хотя растет опасение, что это неэффективный инструмент. Взгляните на Японию, которая погрязла в многолетнем экономическом недомогании. Процентные ставки почти 20 лет держатся около нуля. Несмотря на масштабную программу покупки государственных облигаций, в результате которой Банк Японии владеет более 40% всего государственного долга Японии, за последние 20 лет он все еще пережил четыре рецессии.

В еврозоне не намного лучше, несмотря на введение отрицательных процентных ставок для крупных банков, поскольку после финансового кризиса она пережила две рецессии.

Бордо сказал, что проблема с отрицательными ставками в Европе и Японии заключается в том, что без цифровой валюты центрального банка, находящейся в руках широкой публики, эти ставки могут быть наложены только на банки, что вредит способности банков предоставлять ссуды и мало что дает. поощрять размер расходов, необходимых для возврата экономики к нормальному уровню роста.

Экономика США вскоре может столкнуться с такой же ситуацией, сказал Бордо. «Мы могли бы оказаться в ситуации, подобной Японии, — сказал он. «При нынешнем состоянии дел в мире, где рост замедляется, а дефляционное давление сохраняется, мы, вероятно, движемся в этом направлении».

Как это будет работать?

Федеральная резервная система уже выпускает цифровые доллары, но использовать их могут только банки. Их называют «банковскими резервами», и эта форма цифровой валюты привлекла большое внимание в последнее десятилетие из-за ее роли в программе количественного смягчения ФРС, когда ФРС покупает у банков государственные облигации и передает им недавно созданные цифровые взамен банковские резервы. Банки могут рассчитываться по долгам между собой, используя эту цифровую валюту, но она никогда не обращается в системе потребительского банкинга.

Один из способов введения электронного доллара ФРС — это просто разрешить любому американцу открыть счет в Федеральной резервной системе, где можно было бы обменять другие формы денег, такие как чек от работодателя или депозит в частном банке. в электронных долларах.

«Единственный способ, которым мы можем совершать операции с деньгами центрального банка сегодня, — это использовать резервные банкноты, но цифровые платежи сейчас являются нормой», — сказал Усмен Жак Манденг, экономист Лондонской школы экономики, который потратил большую часть последних двух десятилетиями работал в финансовых учреждениях, включая Credit Suisse и UBS.«Если вы хотели что-то купить на Amazon, вы не можете расплачиваться деньгами центрального банка. Разве центральные банки не должны говорить, что наши деньги можно использовать в этой среде? Это очень практический вопрос общественного выбора «.

Между тем, система электронного доллара может быть спроектирована так, чтобы платежи были почти мгновенными и бесплатными, сказал Манденг. Это было бы серьезным обновлением для многих американцев, которые теперь платят огромные комиссии за электронные переводы. Между тем, новые платежные сервисы, такие как Venmo и Google Wallet, полагаются на автоматизированную клиринговую палату, или ACH, обмены, которые часто занимают дни для обработки денежных переводов.

Экономисты обеспокоены тем, что личные банковские счета в ФРС могут подорвать прибыльность частных банков и, следовательно, сократить поток кредитов, которые они предоставляют предприятиям и потребителям. Другие утверждают, что банки просто изменили бы свои бизнес-модели и могли бы привлекать депозиты, предлагая более высокие процентные ставки, чем при наличных деньгах, или предлагая скидки на ссуды и другие услуги для клиентов, которые поддерживают определенный баланс.

Но, учитывая риск того, что электронный доллар может нанести значительный ущерб банковской системе, сторонники цифровой валюты центрального банка говорят, что самым безопасным подходом было бы позволить контролируемым коммерческим банкам предлагать для нее специально предназначенные счета.

В то время как региональные банки ФРС провели исследования, указывающие на значительные экономические выгоды от цифровой валюты центрального банка, Совет управляющих Федеральной резервной системы отказался комментировать эту историю. Кроме того, публичные комментарии совета директоров выявили скептицизм относительно потенциальных выгод для потребителей. В своем выступлении в мае 2018 года губернатор ФРС Лаэль Брейнард сказал, что «нет убедительной продемонстрированной потребности в цифровой валюте, выпущенной ФРС», потому что потребители и предприятия уже могут использовать частную цифровую валюту.

Между тем, 5 августа ФРС объявила о плане разработки службы под названием FedNow, которая позволит банкам и финтех-компаниям предлагать денежные переводы в реальном времени, что создаст более жесткую конкуренцию системе ACH, управляемой принадлежащей банку клиринговой палатой Payments. Co., что подрывает один аргумент в пользу цифровой валюты центрального банка.

Борьба с монопольной властью

Для некоторых центральных банков по всему миру ни удобство, ни лучшая реализация денежно-кредитной политики не являются основной причиной рассмотрения вопроса о выпуске цифровой валюты. Шведский риксбанк, например, больше всего обеспокоен быстрым сокращением использования наличных денег в его внутренней экономике, которое было гораздо более выраженным, чем в Соединенных Штатах. По словам Ханны Армелиус, старшего советника Riksbank, номинальная стоимость наличных денег в обращении в Швеции упала на 50% за последнее десятилетие, а на наличные деньги сейчас приходится только 13% покупок шведов.

Шведский риксбанк, например, больше всего обеспокоен быстрым сокращением использования наличных денег в его внутренней экономике, которое было гораздо более выраженным, чем в Соединенных Штатах. По словам Ханны Армелиус, старшего советника Riksbank, номинальная стоимость наличных денег в обращении в Швеции упала на 50% за последнее десятилетие, а на наличные деньги сейчас приходится только 13% покупок шведов.

Спад, по ее словам, грозит создать цикл отрицательной обратной связи — поскольку все меньше шведов предпочитают наличные деньги, больше торговцев откажутся от них в качестве платежа — и Riksbank не хочет оказаться в ситуации, когда общественность не имеет доступа к валюта центрального банка.

«В Riksbank мы хотели бы, чтобы [нецифровые] наличные деньги продолжали использоваться, но мы должны быть готовы к тому, что маргинализация наличных денег продолжится», — сказала она. Поскольку частные цифровые деньги играют все большую роль в экономике, «мы можем оказаться в ситуации, когда одна или две компании станут настолько доминирующими, что смогут получать монопольную ренту».

Тодд Кейстер, приглашенный научный сотрудник Федерального резервного банка Филадельфии, поддержал эту озабоченность. «Когда речь идет о цифровой валюте центрального банка, важны проблемы монопольной власти», — сказал он.«В платежных сетях существует естественная монополия. Что остановить Visa V, -0,93% и Mastercard MA, -1,08% от повышения гонорара? Наличие альтернативы для операций в цифровом виде действительно важно ».

Тревожным звонком для многих руководителей центральных банков стал сигнал Facebook Inc. FB, -4,81% предлагаемая криптовалюта Libra. Учитывая масштаб Facebook — он заявляет о почти 2,5 миллиардах пользователей по всему миру — успешное внедрение собственной цифровой валюты может дать ему беспрецедентную власть над мировой экономикой.

Использование наличных денег в Соединенных Штатах далеко не так низко, как в Швеции, но исследования показывают, что оно снижается с 31% всех транзакций в 2016 году до 26% в 2018 году, причем использование наличных денежных средств наиболее распространено в небольших транзакциях. По данным Федеральной резервной системы, в прошлом году только 6% покупок на сумму более 100 долларов были совершены за наличные.

По данным Федеральной резервной системы, в прошлом году только 6% покупок на сумму более 100 долларов были совершены за наличные.

Между тем есть неофициальные данные о том, что предприятия все чаще отказываются принимать наличные. Правительства штатов и местные власти борются с этой тенденцией, приняв законодательство, обязывающее магазины принимать оплату наличными из соображений справедливости по отношению к примерно 15 миллионам американцев, у которых нет доступа к дебетовым картам или другим цифровым формам денег.Сторонники электронного доллара говорят, что он может предложить бедным американцам дешевое и безопасное средство для операций с цифровыми деньгами, а также дает предприятиям свободу отказываться от бумажных денег, если они сочтут это обременительным.

Алан Блиндер, бывший заместитель председателя Совета управляющих Федеральной резервной системы, сказал в интервью MarketWatch, что сохранение публичной роли валюты и ограничение монопольной власти потенциальных эмитентов цифровых денег и текущих игроков в платежном пространстве является причина, по которой ФРС начала серьезно относиться к этому вопросу. «В бумажных деньгах у ФРС есть законная монополия — это никому не разрешено», — сказал он. «Это называется« подделка »».

«В бумажных деньгах у ФРС есть законная монополия — это никому не разрешено», — сказал он. «Это называется« подделка »».

Блиндер добавил, что ФРС не использовала и не будет придерживаться того же подхода к цифровой валюте, но он сказал, что может предотвратить монопольную власть в космосе, «придя со своим собственным конкуренции »и выпуск цифровой валюты, которая будет служить« публичным вариантом »на рынке цифровых денег.

Следующая эволюция денежно-кредитной политики

Это не первый момент в американской истории, когда велись споры о том, должны ли государственные или частные учреждения быть основными эмитентами валюты.Конституция предоставляет федеральному правительству монополию на выпуск монетной валюты и определение национальной денежной единицы, которую Конгресс назвал «долларом» в 1792 году. множество государственных банков и Федеральный банк Соединенных Штатов быстро стали основным средством обмена в молодой республике.

После роспуска Второго банка Соединенных Штатов в 1837 году была разработана система «свободного банковского дела», в соответствии с которой предпринимателям было разрешено создавать банки с относительной легкостью при условии, что они соответствовали определенным стандартам, установленным штатами. Система не была идеальной для торговли между штатами, поскольку предприятиям приходилось отслеживать рыночную стоимость многих банкнот в обращении, некоторые из которых были поддельными или выпущены обанкротившимися или неплатежеспособными банками.

Система не была идеальной для торговли между штатами, поскольку предприятиям приходилось отслеживать рыночную стоимость многих банкнот в обращении, некоторые из которых были поддельными или выпущены обанкротившимися или неплатежеспособными банками.

Экономист Rutgers Бордо сказал, что есть параллели между сегодняшним Диким Западом цифровых валют, в котором все более популярные дебетовые и кредитные карты существуют наряду с криптовалютами, такими как биткойны и эфириум, и прошлой эрой бесплатного банковского обслуживания в Америке, периодом, отмеченным частыми финансовыми операциями. кризисы и банкротства банков.Экономика США страдала от высоких транзакционных издержек, присущих экономике, характеризующейся валютной конкуренцией.

Эта система развалилась во время Гражданской войны, когда Конгресс в 1864 году принял закон, который позволил Министерству финансов выпускать бумажные деньги, не конвертируемые в золото или серебро, которые считались законным платежным средством для государственных и частных долгов. Закон был необходим, чтобы помочь финансировать военные усилия Союза и привести в действие серию законодательных актов, которые положили конец государственным банкам и создали национальную банковскую систему, в которой банки, зарегистрированные на федеральном уровне, распределяли U.S. долларов, обеспеченных золотом. Доллар США не будет напрямую выпускаться правительством до тех пор, пока в 1914 году не будет создана Федеральная резервная система, чтобы создать единое учреждение для управления денежной массой и надзора за банковской системой.

Тенденция к усилению контроля над бумажной валютой со стороны Казначейства США и Федеральной резервной системы повысила эффективность экономики США и ускорила рост, и многие экономисты ожидают, что цифровая валюта центрального банка будет делать то же самое. Джон Баррдир и Майкл Кумхоф, экономисты-исследователи из Банка Англии, подсчитали, что введение цифровой валюты центрального банка может увеличить размер данной экономики на 3% «из-за снижения реальных процентных ставок, искажающих налоговых ставок и в денежных транзакционных издержках.

Превосходство инноваций в блокчейне

Хотя цифровая валюта центрального банка, по мнению наиболее известных исследователей, не будет криптовалютой, сторонники технологии блокчейн видят, что цифровые валюты центральных банков помогают раскрыть ее потенциал.

Было много шумихи вокруг идеи использования блокчейна для «токенизации» таких неликвидных активов, как недвижимость, изобразительное искусство и драгоценные камни, и позволить инвесторам по всему миру торговать частями этих активов с такой же легкостью, как они торгуют акциями и облигациями. Cегодня.

«Если вы согласны с тем, что токенизация будет иметь важное значение, тогда эти экосистемы, как и все другие инфраструктуры финансового рынка, в идеале будут иметь доступ к валюте центрального банка для финансовых расчетов», — сказал Манденг из Лондонской школы экономики.

«Центральные банки должны быть нейтральными в отношении технологий», — добавил он. «Если [ФРС] позволяет банкам проводить расчеты в своих транзакциях деньгами центрального банка, почему бы физическим лицам, торгующим токенизированными активами, не иметь такой же доступ к этой безрисковой валюте?»

Увидит ли свет электронный доллар?

Хотя Федеральная резервная система вряд ли в ближайшее время выпустит электронные доллары, она наверняка будет наблюдать за экспериментами с цифровой валютой, проводимыми центральными банками по всему миру.

Национальный банк Камбоджи выпускает собственную цифровую валюту на основе блокчейна, чтобы сделать свою неразвитую банковскую и платежную систему более эффективной. Валюту можно будет использовать как в частных мобильных платежных приложениях, так и на счетах в коммерческих банках, что даст населению, не имеющему доступа к банковским услугам, доступ к более безопасным и безопасным формам оплаты. Банк Канады, Банк Англии и Норвежский банк Норвегии также серьезно изучают этот вопрос. Швеция, похоже, ближе всего к принятию своей цифровой валюты, электронной кроны, после того, как ее парламент организовал официальное расследование этого вопроса.

Армелиус из Riksbank сказал MarketWatch, что исчезновение наличных денег и возможные связанные с этим проблемы «были политическим вопросом в течение многих лет», и подсчитал, что процесс внедрения электронной кроны «займет годы, а не десятилетия».

Между тем, губернатор Банка Англии Марк Карни в своем выступлении 23 августа на ежегодном саммите ФРС Канзас-Сити в Джексон-Хоул, штат Вайоминг, предложил центральным банкам всего мира координировать выпуск цифровой «синтетической гегемонистской валюты». заменить доллар в качестве мировой резервной валюты.Он предположил, что такой инструмент может устранить проблемы, возникшие в результате того, что доллар США служит этой цели, от неустойчивых потоков капитала в странах с формирующимся рынком до завышенного курса доллара, что может сдерживать американский экспорт.

заменить доллар в качестве мировой резервной валюты.Он предположил, что такой инструмент может устранить проблемы, возникшие в результате того, что доллар США служит этой цели, от неустойчивых потоков капитала в странах с формирующимся рынком до завышенного курса доллара, что может сдерживать американский экспорт.

Что касается электронного доллара, Блиндер, бывший вице-председатель ФРС, утверждал, что центральный банк США имеет право вводить цифровую валюту через полномочия, уже предоставленные ему Конгрессом. Но, добавил он, такой шаг вряд ли удастся сделать без более широкого политического консенсуса.

Что может привести к такому консенсусу — это другой вопрос, и Бордо из Рутгерса указал на историю США как на потенциальный ответ. Он сказал, что большие сдвиги в валютной политике обычно происходят «когда политика выстраивается» из-за какого-то кризиса. Система свободного банковского обслуживания была прекращена только из-за необходимости Гражданской войны, а Федеральная резервная система была создана на обломках финансового кризиса 1907 года.

По мере того, как экономические тучи сгущаются над Соединенными Штатами, и поскольку Федеральной резервной системе, похоже, не хватает боеприпасов для спасения страны от затяжного недуга, который охватил другие богатые страны, возможно, что следующая вызванная кризисом революция в денежно-кредитной сфере политика под рукой.

«Политику выстраивает следующая рецессия», — сказал Бордо. «Когда они обнаруживают, что инструменты, которые у них есть, не работают, их аргументы начинают прислушиваться».

Больше от лучших новых идей в деньгах:

Лесли Альбрехт: Как сочетание психотерапии и финансовых советов может решить ваши денежные проблемы раз и навсегда